オーストラリア糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

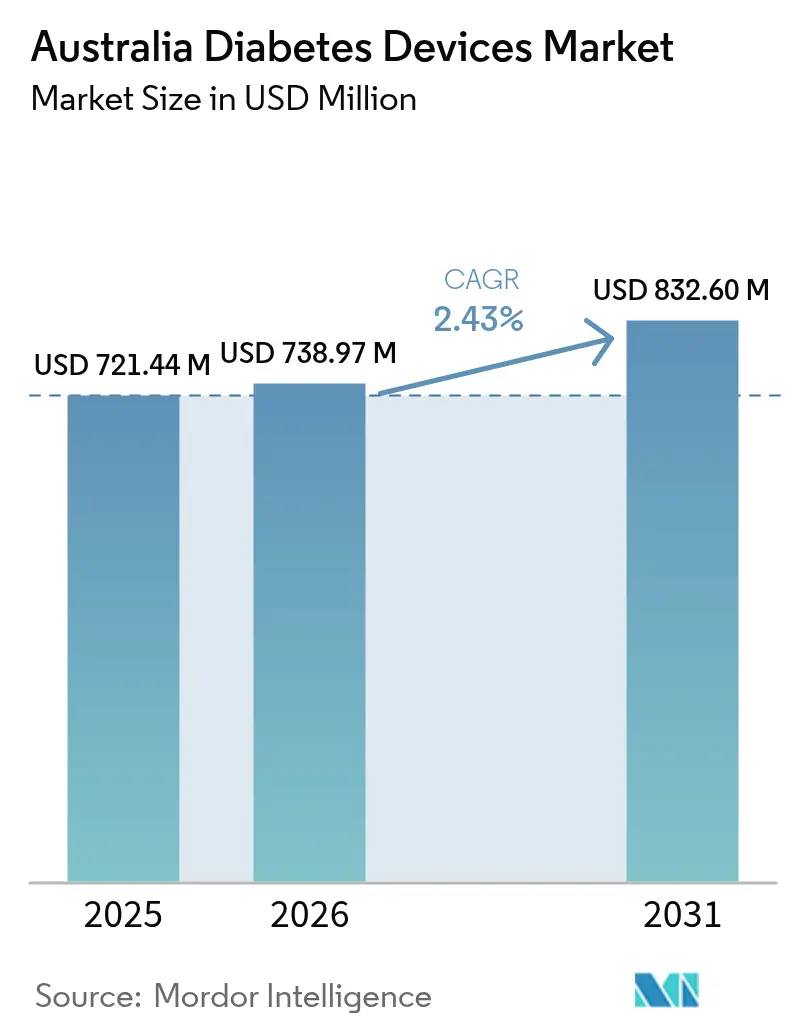

| 基準年の市場規模 (2025) | 721.44 百万米ドル |

| 市場規模 (2026) | 738.97 百万米ドル |

| 市場規模 (2031) | 832.6 百万米ドル |

| 成長率 (2026 - 2031) | 2.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア糖尿病デバイス市場分析

オーストラリア糖尿病デバイス市場規模は2025年に7億2,144万米ドルと評価され、2026年の7億3,897万米ドルから2031年には8億3,260万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.43%です。オーストラリア糖尿病デバイス市場規模は、成熟した償還環境、リアルタイムグルコースデータに対する臨床医の強い受容、および交換サイクルを活性化し続ける着実な技術的アップグレードを反映しています。持続血糖モニタリング(CGM)に対する国家糖尿病サービス制度(NDSS)の補助金の拡大、自動インスリン投与へのシフト、および2型糖尿病有病率の上昇が需要を支えています。特に電子健康記録の普及を含む統合デジタルヘルスインフラは、新しいデバイスの導入障壁を低減し、データ主導のケアパスウェイを促進しています。グローバルメーカーはデバイスエコシステムをMy Health Recordプラットフォームと統合するためにローカルパートナーシップを強化しており、スタートアップ企業は十分なサービスを受けていないグループを対象とした無痛診断に注力しています。競争の勢いは現在、グルコースデータをより広範な心代謝プラットフォームに連携させることに集中しており、この動きは今後5年間で調達基準を再形成する可能性があります。

主要レポートのポイント

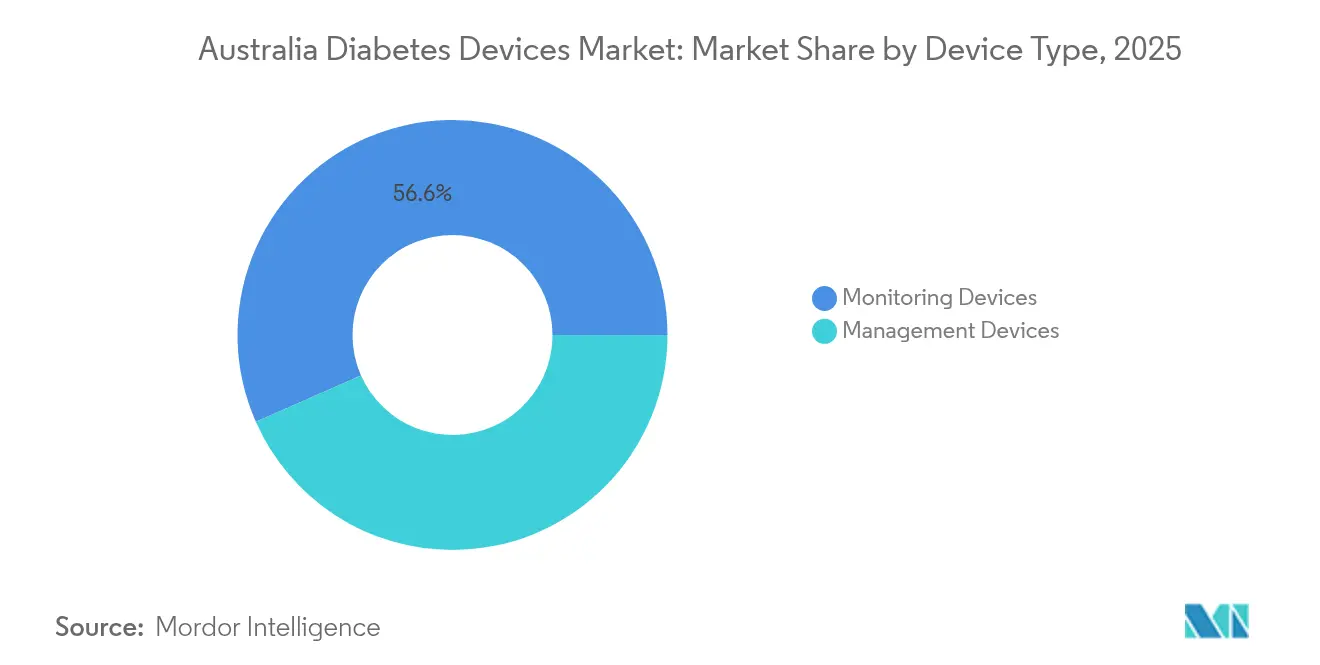

- デバイスタイプ別では、モニタリングデバイスが2025年のオーストラリア糖尿病デバイス市場シェアの56.62%をリードしており、管理デバイスは2031年までに最速の3.01% CAGRを記録すると予測されています。エンドユーザー別では、病院が2025年のオーストラリア糖尿病デバイス市場規模の47.85%のシェアを占め、在宅ケア環境は2031年にかけて2.91% CAGRで拡大しています。

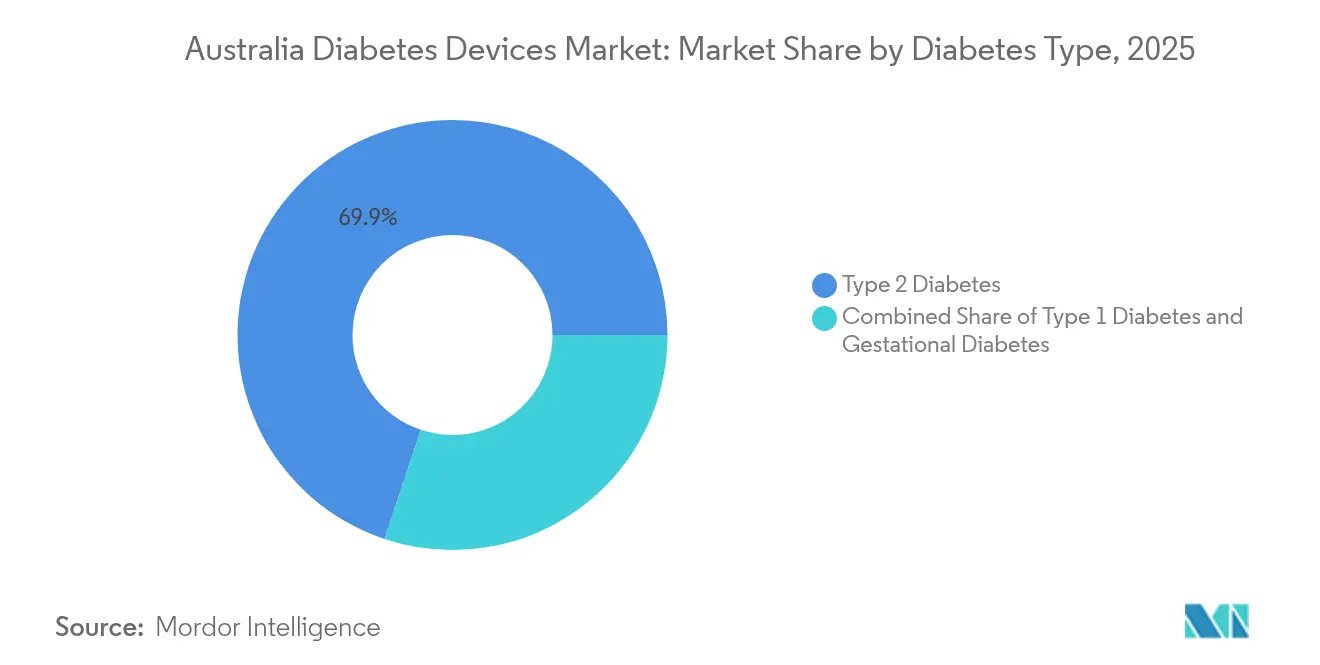

- 糖尿病タイプ別では、2型糖尿病が2025年に69.88%の収益シェアを占め、1型糖尿病は2031年までに2.83% CAGRで拡大すると予測されています。

- 技術別では、侵襲的システムが2025年のオーストラリア糖尿病デバイス市場規模の75.05%を占めていますが、非侵襲的システムは予測期間中に3.17% CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア糖尿病デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NDSSおよび民間医療保険を通じたCGM償還の拡大 | +0.8% | 全国規模、都市部でより高い影響 | 中期(2~4年) |

| 特に2型糖尿病の糖尿病有病率の上昇がモニタリングおよびインスリン投与技術の両方に対する持続的な需要を促進 | +0.6% | 全国規模、先住民コミュニティおよび農村部でより高い割合 | 長期(4年以上) |

| CGMデータをMy Health Recordと統合するデジタルヘルスおよび遠隔医療サービスの急速な普及が臨床導入を促進 | +0.4% | 全国規模、当初は都市部に集中 | 中期(2~4年) |

| 非侵襲的CGMに関するローカルR&Dの急増(例:Opuzバイオインピーダンスリング) | +0.3% | 主要都市のイノベーションハブに集中 | 長期(4年以上) |

| 次世代ソリューションの展開加速 | +0.25% | 全国規模 | 短期(2年以内) |

| 接続型グルコースセンサーを統合した企業ウェルネスプログラム | +0.2% | 主要都市圏に限定 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NDSSおよび民間医療保険を通じたCGM償還の拡大

国家償還イニシアチブは、リアルタイムCGMの初期費用障壁を取り除くことで、オーストラリア糖尿病デバイス市場を変革しました。1型糖尿病を持つすべての人にCGMを補助するNDSS CGMイニシアチブは、対象ユーザーの利用率を5%から最大79%まで引き上げました [1]オーストラリア統計局、「糖尿病はオーストラリア人の15人に1人に影響を与える」、abc.net.au 出典:国家糖尿病サービス制度、「FreeStyle Libre 2 PlusがNDSSを通じて補助対象となる」、ndss.com.au 。保険会社はこの政策を補完し、高リスク妊娠および小児コホートのセンサーに資金を提供しています。費用対効果研究のエビデンスは、自己負担使用と比較して、質調整生存年あたりAUD 39,518の増分費用対効果比を示しています [2]Pease A. J. ら、「国家補助による持続血糖モニタリング:費用対効果分析」、diabetesjournals.org。公的保険の拡大はメーカー間の競争も刺激し、より長い装着時間と工場校正を備えた次世代センサーの迅速な展開を促しています。

糖尿病有病率の上昇によるデバイス需要の促進

診断された糖尿病症例数は2025年に130万件に達し、さらに50万人が未診断であり、未充足のモニタリングニーズが浮き彫りになっています。2型糖尿病は症例の10件中7件を占め、低所得層および先住民人口で最も急速に増加しています。オーストラリア糖尿病デバイス市場は直接的な恩恵を受けており、プライマリケアガイドラインは複雑な2型プロファイルに対するより早期のCGM開始を奨励しています。アドボカシーグループは、NDSSの補助金を1型から2型インスリン必要コホートに拡大するよう働きかけており、この政策変更によりセンサー数量がさらに20%増加する可能性があります。

デジタルヘルスおよび遠隔医療サービスの急速な普及

恒久的なメディケア遠隔医療項目番号が遠隔糖尿病診察をカバーするようになり、バーチャルケアが日常診療に組み込まれています。メタ分析では、CGMデータと連携した遠隔医療がHbA1cを平均0.37%低下させることが示されており、臨床的に意義のある改善です [3]Ravi S. ら、「2型糖尿病管理におけるバーチャルケアの効果」、bmchealthservres.biomedcentral.com。都市部のプロバイダーがこれらのサービスを先駆けましたが、インターネット接続が改善された地方都市でも導入が加速しています。ベンダーはMy Health Recordに自動入力するセルラー対応センサーの認証を急いでおり、内分泌専門医、一般開業医、認定糖尿病教育者間の共有ケアモデルを合理化しています。

非侵襲的CGMに関するローカルR&D

研究機関とメドテックスタートアップは、皮膚穿刺を避ける光学的および電気化学的センサーを開発するための新たな連邦助成金を確保しました。光学分光プラットフォームからの初期実験室データは、低血糖範囲において±15 mg/dLの精度を示唆しています。非侵襲的製品はまだ医薬品行政局(TGA)の承認に達していませんが、2025年~2027年に計画されている臨床試験は、オーストラリア糖尿病デバイス市場が無痛モニタリングに向けて戦略的に転換していることを示しています。業界観察者は、信頼性の課題が解決されれば、これらのパイプラインが多国籍デバイス企業との共同開発契約を引き付けると予想しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険適用外のポンプ消耗品の高い自己負担費用 | -0.5% | 全国規模、低社会経済地域でより大きな影響 | 中期(2~4年) |

| 輸入ポンプとローカルアプリ間の相互運用性の制限 | -0.3% | 全国規模 | 短期(2年以内) |

| 人材および研修のギャップ | -0.35% | 農村部および遠隔地域 | 長期(4年以上) |

| 新規製品発売を遅らせる厳格なTGA市販後監視 | -0.2% | 全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

保険適用外のポンプ消耗品の高い自己負担費用

公的および民間制度がセンサー費用を補填している一方で、多くのオーストラリア人は4年間の保証サイクルにわたってポンプ消耗品に4,600米ドル~6,600米ドル相当を支払っています。議会のモデリングでは、普遍的なポンプ補助金には将来の見積もりで最大AUD 7億4,900万が必要になることが示されています。価格圧力は低所得成人の普及を妨げており、小児セグメントを超えた自動インスリン投与システムの普及が遅れる一因となっています。オーストラリア糖尿病デバイス市場は、CGMとの資金均衡が達成されるまで上限効果に直面しています。

輸入ポンプとローカルアプリ間の相互運用性の制限

消費者は、承認されたセンサーがあらゆるポンプやスマートフォンインターフェースとペアリングできる柔軟なエコシステムをますます求めています。輸入ポンプは独自プロトコルに依存することが多く、ローカルアプリとの統合を制限し、DIYクローズドループの回避策を生み出しています。臨床医はイノベーションを評価していますが、これらのDIYシステムがTGA承認の範囲外であるため、責任に関する懸念を表明しています。オーストラリア糖尿病デバイス市場は、業界と規制当局が安全性と保証の問題を軽減するオープンスタンダードアーキテクチャで協力しない限り、断片化のリスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:モニタリングデバイスが優位を占め、治療システムが加速

モニタリングデバイスは2025年のオーストラリア糖尿病デバイス市場収益の56.62%を生み出し、中核セグメントを代表しています。NDSSの強力な支援がCGM普及率を押し上げ、プライマリケアでもセンサーが日常的に使用されるようになりました。4億860万米ドルのモニタリング部門は、定期的なセンサー交換による継続的な収益を確保しており、オーストラリア糖尿病デバイス市場規模の恩恵を受けています。2025年初頭のDexcom G7とFreeStyle Libre 2 Plusの追加により競争が激化し、両ブランドとも国内臨床ガイドラインを満たす12時間のウォームアップ時間と予測アラートアルゴリズムを提供しています。

管理デバイスは残りのシェアを獲得していますが、ポートフォリオ内で最速の3.01% CAGRで拡大しています。クイーンズランド州の多施設試験のエビデンスは、自動インスリン投与が目標範囲内時間を15パーセントポイント改善し、合併症リスクの低下と支払者の強力な支持につながることを示しています。提案されている普遍的なポンプ補助金が2026年までに議会を通過すれば、普及率が上昇し、治療セグメントは2031年までに3億9,240万米ドルに達し、オーストラリア糖尿病デバイス市場内のモニタリングカテゴリと管理カテゴリの差が縮まる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院のリーダーシップが持続し、在宅ケアが勢いを増す

病院システムは2025年のオーストラリア糖尿病デバイス市場シェアの47.85%を占めました。これは、病院がポンプ開始、センサートレーニング、急性合併症管理の主要な登録拠点であるためです。大規模な都市部の教育病院は、デバイス選択プロトコルを標準化する専門的な糖尿病技術クリニックを運営しています。農村地域では、地区病院が訪問看護師教育者に依存していますが、それでも調達予算を支配しており、オーストラリア糖尿病デバイス市場のサプライチェーンにおける病院の影響力を強化しています。

在宅ケア環境は、遠隔医療が地理的制約を縮小するにつれて2.91% CAGRで上昇しています。全国調査では、センサーユーザーの64%が自宅から臨床医にリアルタイムのグルコースデータを送信しており、定期的なクリニック受診が減少していることが示されました。民間保険会社は、センサー、スマートペン、バーチャルコーチングを単一の保険料でまとめたバンドル支払いモデルを試験的に導入しています。このシフトは長期的なアドヒアランスを促進し、在宅ケアが2031年までにオーストラリア糖尿病デバイス市場の収益シェアの35.00%を超える可能性を示唆しています。

糖尿病タイプ別:2型の数量が優位を占め、1型が技術的な取り込みを捉える

2型糖尿病はデバイス販売の69.88%を占め、2025年のオーストラリア糖尿病デバイス市場規模の約5億410万米ドルに相当します。NDSSの資金調達は1型に重点を置いていますが、インスリン必要な2型ユーザーからの需要は増加しており、民間保険会社はHbA1cが8%を超える場合にセンサーの一部払い戻しを提供しています。公的償還の拡大は、有病率が全国平均の3倍である先住民人口において特に、相当な潜在市場を解放するでしょう。

1型糖尿病は絶対的なユーザー数は少ないものの、普遍的なCGMカバレッジと潜在的なポンプ補助金を背景に年率2.83%で成長すると予測されています。アドボカシーグループは、補助金実施から4年後にポンプ普及率が80%に達すると予測しており、このシナリオでは1型の貢献がオーストラリア糖尿病デバイス市場収益の35.10%に上昇するでしょう。このセグメントは不均衡なメディア露出を得ており、患者の認識を高め、技術の入れ替えを加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:侵襲的プラットフォームが優位を保ち、非侵襲的研究が成熟

侵襲的システムは精度基準を満たし、確立されたNDSS償還を享受しているため、2025年の売上高の75.05%を占めました。指先穿刺メーターへの言及は続いていますが、マルチセンサーCGMプラットフォームが侵襲的カテゴリをますます支配しています。メーカーは皮膚刺激を軽減するために延長装着カニューレとシリコン接着剤に投資しており、オーストラリア糖尿病デバイス市場のすでに相当な部分内での定着率を高めています。

分光ウリストバンドやバイオインピーダンス皮膚などの非侵襲的コンセプトは、ベンチから初の人体試験へと移行しています。シドニーとメルボルンの産学コンソーシアムは、成功すれば2028年以降に侵襲的な既存企業から市場シェアを奪う可能性のある重要な試験を準備しています。TGAからの分析性能基準に関する規制ガイダンスが商業化のタイムラインを決定しますが、アナリストは依然として非侵襲的収益が2031年までに6,870万米ドルを超えると予想しており、オーストラリア糖尿病デバイス市場シェアの意義深いながらも控えめな部分を反映しています。

地理的分析

シドニー、メルボルン、ブリスベン、パースの都市圏ハブは、オーストラリア糖尿病デバイス市場価値の約64.90%を集合的に生み出しています。これらの都市には内分泌専門医、糖尿病教育者、三次病院が最も集中しており、CGMおよびポンププログラムへの患者導入が容易です。民間医療保険の加入率もこれらの地域で最も高く、NDSSスケジュール外の補助センサーに対する自己負担購買力を高めています。

タウンズビル、ケアンズ、ローンセストンなどの地方都市は、州政府がメディケア給付スケジュールを通じて資金提供された遠隔内分泌ネットワークを展開した後、センサー普及率が上昇しています。クイーンズランド州のバーチャルケアプログラムに登録されたセンサーユーザーの平均HbA1cは0.4パーセントポイント低下し、さらなるインフラ支出を正当化する臨床的成果を示しています。2027年までに5G接続がより多くの地方郵便番号に到達するにつれて、オーストラリア糖尿病デバイス市場はデバイスデータのアップロードの高速化と脱落率の低下を期待しています。

ノーザンテリトリーおよび西オーストラリア州の遠隔地および先住民コミュニティは、疾病負担が高いにもかかわらず、利用率を抑制する物流上の障壁に直面しています。輸送コスト、インスリンの断続的な冷蔵、文化的嗜好がデバイスアドヒアランスを複雑にしています。ドローンでセンサーを配送し、コミュニティヘルスワーカーをトレーニングに活用するパイロットプロジェクトは初期の成功を示していますが、規模拡大には長期的な資金が必要です。政府の「格差の解消」戦略はCGMアクセスを測定可能な目標として掲げており、オーストラリア糖尿病デバイス市場のこれらの十分なサービスを受けていない地域で公的調達が拡大することを示唆しています。

競争環境

Abbott、Medtronic、Dexcomは2025年のオーストラリア糖尿病デバイス市場収益の主要シェアを占めました。AbbottはFreeStyle Libreフランチャイズを背景にセンサー数量でリードしており、オプションアラームを追加しながら工場校正を維持するLibre 2 PlusのNDSS登録を迅速に確保しました。Dexcomはリアルタイム接続性で差別化を図り、2025年初頭のG7プラットフォームの展開によりウォームアップ時間を30分に短縮し、アドヒアランスの優位性を強化しました。

Medtronicはレガシーポンプの設置基盤を活用し、AbbottとのSimpleraセンサーパートナーシップを活かして統合された自動インスリン投与エコシステムを構築しています。2社の巨人間のクロスライセンスはオーストラリア糖尿病デバイス市場内の統合傾向を示しており、ハードウェアロードマップを整合させ、支払者への影響力を強化しています。

チャレンジャーブランドはニッチなイノベーションに注力しています。AMSL Diabetesによってローカルに流通しているTandemは、自動補正ボーラスを可能にするアルゴリズムアップデートのTGA承認を取得しました。オーストラリアの小規模スタートアップは、アスリートおよび妊娠糖尿病セグメントに対応するフォトニックセンシングとウェアラブルパッチポンプに注力しています。これらの競合他社は政府のR&D税制優遇措置を確保し、試験参加者募集のために大学病院と協力することが多く、オーストラリア糖尿病デバイス市場を動的に競争力のある状態に保つ控えめながらも成長する存在感を持っています。

オーストラリア糖尿病デバイス業界リーダー

Abbott Diabetes Care

Novo Nordisk A/S

Medtronic PLC

Dexcom Inc.

Roche Diabetes Care

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Glucotrackは、メルボルンのセント・ビンセント病院で30名の参加者を対象とした12ヶ月間の長期持続血糖モニタリング研究の倫理承認を取得しました。

- 2025年3月:Glucotrackは、メルボルンのセント・ビンセント病院で30名の参加者を対象とした12ヶ月間の長期持続血糖モニタリング研究の倫理承認を取得しました。

- 2025年1月:NDSSは一般開業医、糖尿病教育者、登録看護師がCGMデバイスを処方することを償還対象とし、センサー開始のための臨床医の接点を拡大しました。

- 2024年8月:MedtronicはAbbottとのグローバルパートナーシップを発表し、Simplera CGMを次世代ポンプに統合することを表明し、エコシステムの統合を示しました。

オーストラリア糖尿病デバイス市場レポートの範囲

糖尿病ケアデバイスとは、糖尿病患者が血糖値を調節し、糖尿病合併症を予防し、糖尿病の負担を軽減し、生活の質を向上させるために使用するハードウェア、機器、およびソフトウェアです。オーストラリア糖尿病ケアデバイス市場はモニタリングデバイス、管理デバイス、および地域に分類されています。レポートは上記セグメントの金額(米ドル)および数量(単位)を提供しています。

| 管理デバイス | インスリンポンプ | ポンプデバイス |

| リザーバー | ||

| インフュージョンセット | ||

| インスリン注射器 | ||

| 再使用可能ペンのカートリッジ | ||

| 使い捨てインスリンペン | ||

| ジェットインジェクター | ||

| モニタリングデバイス | 自己血糖測定 | 血糖測定器デバイス |

| テストストリップ | ||

| ランセット | ||

| 持続血糖モニタリング | センサー | |

| 耐久品・トランスミッター | ||

| 新興の非侵襲的CGMプロトタイプ | ||

| 在宅ケア環境 |

| 病院 |

| 専門糖尿病クリニック |

| コミュニティ・小売薬局(ポイントオブケア) |

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病 |

| 侵襲的システム |

| 低侵襲システム |

| 非侵襲的システム |

| デバイスタイプ別 | 管理デバイス | インスリンポンプ | ポンプデバイス |

| リザーバー | |||

| インフュージョンセット | |||

| インスリン注射器 | |||

| 再使用可能ペンのカートリッジ | |||

| 使い捨てインスリンペン | |||

| ジェットインジェクター | |||

| モニタリングデバイス | 自己血糖測定 | 血糖測定器デバイス | |

| テストストリップ | |||

| ランセット | |||

| 持続血糖モニタリング | センサー | ||

| 耐久品・トランスミッター | |||

| 新興の非侵襲的CGMプロトタイプ | |||

| エンドユーザー別 | 在宅ケア環境 | ||

| 病院 | |||

| 専門糖尿病クリニック | |||

| コミュニティ・小売薬局(ポイントオブケア) | |||

| 糖尿病タイプ別 | 1型糖尿病 | ||

| 2型糖尿病 | |||

| 妊娠糖尿病 | |||

| 技術別 | 侵襲的システム | ||

| 低侵襲システム | |||

| 非侵襲的システム | |||

レポートで回答される主要な質問

オーストラリア糖尿病ケアデバイス市場の規模はどのくらいですか?

オーストラリア糖尿病ケアデバイス市場規模は2026年に7億3,897万米ドルに達し、CAGRは2.43%で成長して2031年には8億3,260万米ドルに達すると予測されています。

最大の支出シェアを占めるデバイスカテゴリはどれですか?

モニタリングデバイス、特に持続血糖モニタリングシステムが、2025年のオーストラリア糖尿病デバイス市場収益の56.62%を占めています。

オーストラリア糖尿病ケアデバイス市場の主要プレーヤーは誰ですか?

Abbott Diabetes Care、Novo Nordisk A/S、Medtronic PLC、Dexcom Inc.、Roche Diabetes Careがオーストラリア糖尿病ケアデバイス市場で事業を展開する主要企業です。

オーストラリアではインスリンポンプは広く償還されていますか?

CGMセンサーは国家償還の対象となっていますが、ポンプ消耗品には依然として相当な自己負担費用が伴います。全国的にポンプを補助する議会の提案は現在審査中です。

最終更新日: