オーストラリア中古車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

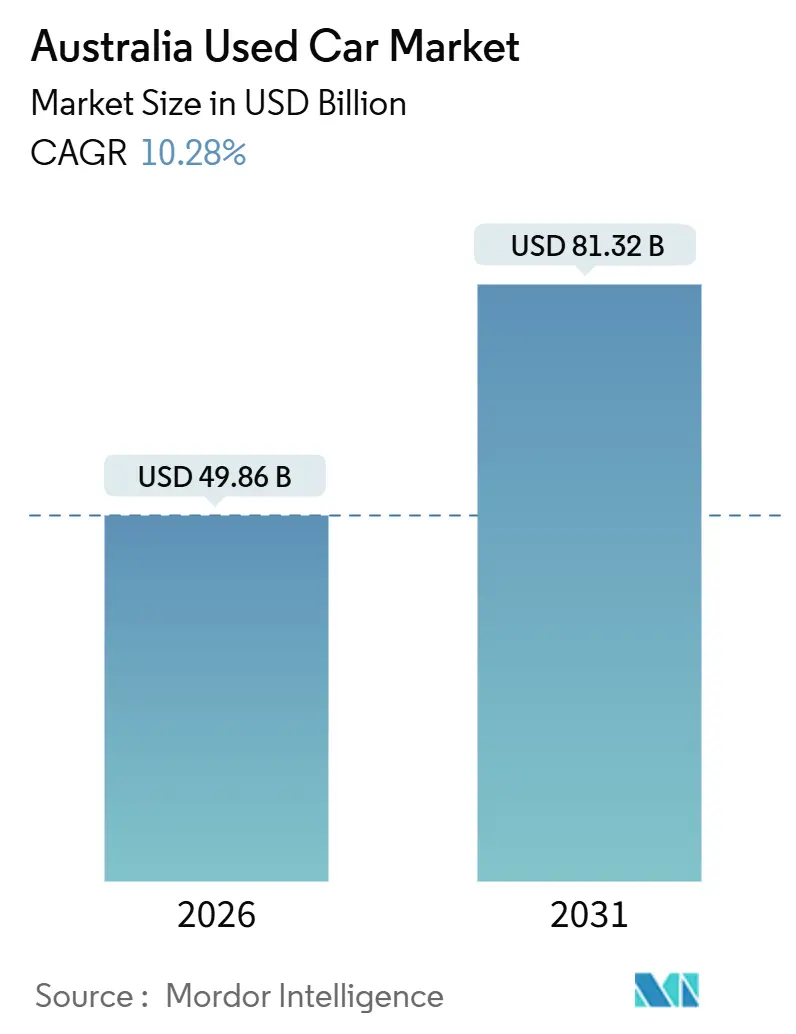

| 市場規模 (2026) | 49.86 十億米ドル |

| 市場規模 (2031) | 81.32 十億米ドル |

| 成長率 (2026 - 2031) | 10.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア中古車市場分析

オーストラリア中古車市場規模は2026年にUSD 498.6億となり、2031年までにUSD 813.2億に達する見込みで、予測期間中に堅調な10.28%のCAGRを反映しています。郊外外縁部への世帯移住の増加、認定中古車(CPO)プログラムの急速な普及、およびアルゴリズム駆動のオンラインプラットフォームの利用拡大が、総合的に取引速度を高め、従来の価格交渉サイクルを短縮しています。オーガナイズド・ベンダーはオムニチャネルの店舗網を拡大しており、購入者は単一のデジタルプロセスの中でローン事前審査を確保し、試乗を予約することができます。一方、セミオーガナイズド・インディペンデントは、低コストのウェブ掲載と柔軟な下取り条件を活用して、価格重視の取引を成立させています。ガソリン車は依然として全体の取引台数の大半を占めています。しかし、現世代のバッテリー電気自動車(BEV)およびハイブリッド車は、3年から5年以内に中古車市場に参入する新たな低排出ガス車のプールを開拓しています。一方、排出ガス規制の強化、州間輸送コストの上昇、および車両履歴に対する消費者の精査強化により、認定済み在庫がブランドディーラーにおいてプレミアム価格で取引されることが一層強固なものとなっています。

主要レポートのポイント

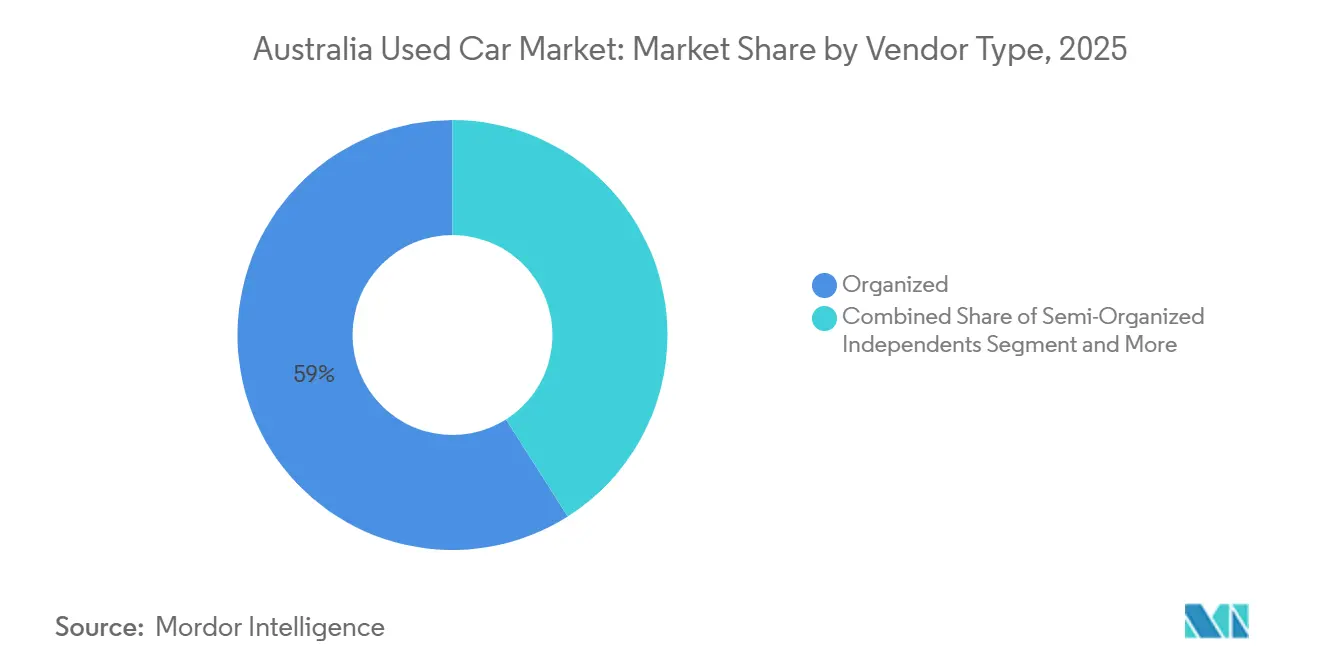

- ベンダータイプ別では、オーガナイズド事業者が2025年のオーストラリア中古車市場シェアの59.03%を獲得した一方、セミオーガナイズド・インディペンデントは2031年までに11.59%のCAGRで拡大する見込みです。

- 燃料タイプ別では、ガソリン車が2025年のオーストラリア中古車市場シェアの65.12%をリードした一方、電気自動車は2031年までに19.12%のCAGRで成長する軌道にあります。

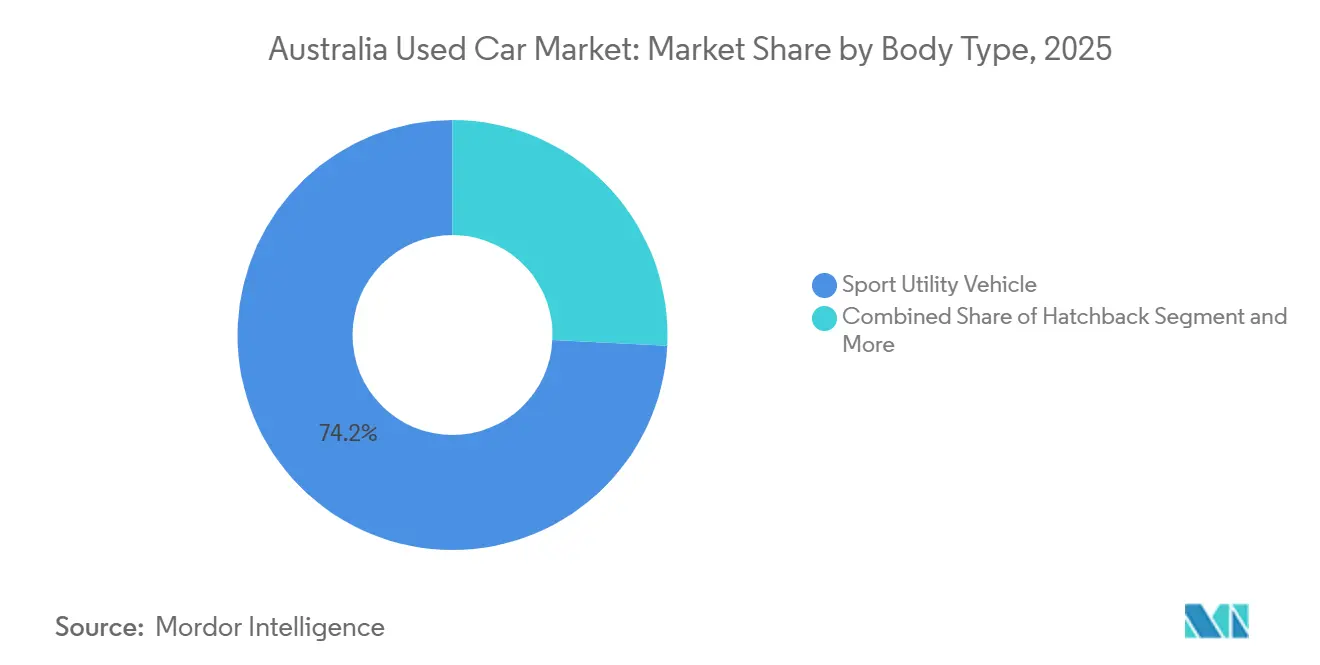

- ボディタイプ別では、スポーツ・ユーティリティ・ビークル(SUV)が2025年に74.18%の売上シェアで首位を占め、多目的車およびユートは2026年~2031年に12.03%のCAGRで成長する予測です。

- 販売チャネル別では、オフライン形式が2025年の取引の75.21%を占めた一方、オンラインチャネルは2031年までに14.35%のCAGRで最も急成長するサブセグメントとなっています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリア中古車市場規模の32.13%を占め、クイーンズランド州は2031年までに11.04%のCAGRで最も急速に拡大する州となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア中古車市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインアグリゲーターが都市圏の販売を加速 | +2.1% | ニューサウスウェールズ州・ビクトリア州・クイーンズランド州の都市圏ハブ | 短期(2年以内) |

| 州のインセンティブがBEV供給を拡大 | +2.0% | ニューサウスウェールズ州・ビクトリア州・オーストラリア首都特別地域(ACT) | 中期(2~4年) |

| CPOプログラムが購買者の信頼を向上 | +1.8% | ニューサウスウェールズ州およびビクトリア州の都市圏回廊 | 中期(2~4年) |

| SUVへの選好が買い替え需要を促進 | +1.5% | 全国規模、特にクイーンズランド州および西オーストラリア州のホットスポット | 長期(4年以上) |

| 柔軟なファイナンスがミレニアル世代の購買者を引き付ける | +1.3% | シドニー、メルボルン、ブリスベン | 中期(2~4年) |

| フリート更新がプレミアム在庫を供給 | +1.2% | ニューサウスウェールズ州およびビクトリア州の都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市圏における取引量を加速させるオンラインアグリゲータープラットフォームの急増

デジタルマーケットプレイスは、機械学習による査定と統合ローンオファーを活用し、車両掲載から引き渡しまでのプロセスを効率化しています。著名なプレーヤーであるCarsalesは、2024年度に多大な収益を報告し、ウェブおよびアプリプラットフォームを通じて相当数の取引を促進しました。もう一つの主要プレーヤーであるGumtree Motorsは、多数の月間訪問者を集め、膨大なページビューを生成し、オーストラリア全土の多数のディーラーパートナーによって供給される在庫を誇っています。オーストラリア自動車ディーラー協会(AADA)のデータによると、2025年上半期の中古車掲載件数は159万件となり、前年同期比で顕著に増加した一方、成約件数は113万件に達し、アルゴリズムマッチングによる効率向上を裏付けています[1]「中古車小売2025年6月アップデート」、オーストラリア自動車ディーラー協会、aada.com.au。この分野の専業オペレーターであるCars24は、2024年初頭に多額の資金調達を実現しました。同社は現在、ユニークな提案を提供しています。無料点検後、売却者は迅速に売却代金を受け取ることができ、従来のディーラーによる仲介を省略できます。このデジタルの利便性は、スマートフォンでファイナンスを完結させることが多い35歳未満の都市部購買者に訴求しています。ただし、地域部の購買者は依然として現地での点検を優先しており、不安定な通信環境と長距離移動が購入上の懸念を増幅しています。

近新電気中古車の供給を促進する政府のEVインセンティブ

2021年~2023年のインセンティブ対象コホートが現在最初の下取りサイクルを迎えているため、終了した購入補助金が依然として供給に影響を与えています。ディーラー充電器向けに拠出されたDRIVEN基金のAUD 6,000万(約USD 4,020万)は、航続距離への信頼を高め、BEVの在庫販売日数を短縮します[2]「新車効率基準ファクトシート」、気候変動・エネルギー・環境・水省、climatechange.gov.au。2024年度~2025年度において、中古電気自動車(EV)の取引は著しい成長を遂げました。しかし、掲載件数はさらに速いペースで増加し、価格圧力が高まりました。新車効率基準が今後数年間にわたって段階的にCO₂目標を引き下げるにつれ、政策主導の転換が加速する見込みです。この動きにより、ハイブリッド車およびバッテリー電気自動車(BEV)が新車ショールームおよびその後の中古車市場に一層流入することが予想されます。

消費者の信頼を高める認定中古車プログラムの普及拡大

フランチャイズディーラーは、購買者が安心感のためにプレミアム価格を支払う傾向があるため、CPOスキームをマージン防衛の手段として位置付けています。ヒョンデ(Hyundai)のPromiseプログラムは118項目の点検、5年の車齢制限、走行距離12万キロメートルの上限を適用したうえで、12ヶ月の保証延長を付加しています。トヨタの認定中古車プログラムは、複数の点検項目と1年間の保証延長によってこれらの基準に匹敵し、トヨタのリセールバリューにおける優位性を強化しています。2025年上半期において、オーガナイズドディーラーはオーストラリア中古車市場でのプレゼンスを強化しました。その影響は、シドニーおよびメルボルンに集中するディーラーネットワークによって増幅されており、購買者の探索距離を短縮し移動コストを低減しています。独立系ロットがサードパーティ点検のための提携を形成している一方、リスク回避志向の消費者は依然として明確なブランドシグナルと保証カバレッジを優先しています。

買い替えサイクルにおけるSUVおよびユートへの嗜好の高まりが二次需要を促進

SUVは乗用車を上回り、新車販売で最も人気のカテゴリーとなりました。2025年半ばまでに、SUVは市場を支配し、強い消費者選好を反映しています。この成長により、今後数年間にわたってモデルイヤーの新しいSUVが中古車市場に継続的に供給され、高い需要を維持しリセールバリューを下支えします。一方、人気のユートモデルは引き続き好調に推移しましたが、ユート全体の需要には減少の兆しが見られました。購買者は燃料コストの上昇やプラグイン代替車の入手可能性などの要因をますます考慮するようになっています。例えば、新しいプラグインモデルが牽引力を獲得しており、伝統的に農村部においてもパワートレインの嗜好に変化が起きていることを示しています。

制約要因影響分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定バッテリー健全性データの不足 | -1.2% | 全国規模、特にニューサウスウェールズ州およびビクトリア州の都市圏 | 中期(2~4年) |

| 走行距離改ざんおよび事故損傷 | -0.9% | セミオーガナイズドおよび個人取引セグメントで最も高い | 長期(4年以上) |

| 車両物流コスト | -0.8% | ニューサウスウェールズ州―西オーストラリア州および クイーンズランド州―南オーストラリア州回廊 | 中期(2~4年) |

| 排出ガス基準の不確実性 | -0.6% | オーストラリア首都特別地域(ACT)およびビクトリア州の政策ホットスポット | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バッテリー健全性データの利用可能性の不足が中古EVへの信頼を損なう

オーストラリアでは、EUで提案されているプロトコルとは対照的に、バッテリー健全状態の開示に関する統一基準が未整備であるため、購買者はインフォーマルな航続距離テストや独自診断に頼らざるを得ない状況です。交換バッテリーパックの高コストは、5年落ちのバッテリー電気自動車(BEV)の総所有コスト計算を大幅に変える可能性があります。テスラの譲渡可能な長期保証がこうした懸念の一部を軽減している一方、プレミアムセグメント以外のブランドは同様の保証を提供していません。連邦基準が確立されない限り、高走行距離のBEVのリセールバリュー曲線はハイブリッド車およびガソリン車を下回り続けるでしょう。この傾向は、オーストラリアの中古車市場における電動化の潜在力を完全に発揮する妨げとなる可能性が高いです。

走行距離改ざんおよび事故履歴に関する透明性への根強い懸念

ニューサウスウェールズ州では3年間の無料走行距離照会サービスを提供し、南オーストラリア州では改ざんに対してAUD 15万(USD 10万500)以下の罰金を科していますが、断片的な規制により不正事例が依然として見過ごされています[3]「自動車取引法執行概要」、南オーストラリア州政府、sa.gov.au。米国のCarfaxに相当する全国リアルタイム登録システムの構築は、依然として政策上の課題にとどまっています。不正行為は供給逼迫時に急増する傾向があり、2021年~2022年に卸売価格が急騰した際にもその現象が見られました。単一情報源の不在は、リスク回避志向の購買者をブランドディーラーおよびCPOロットへと向かわせており、たとえ価格が大幅に高くても同様です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベンダータイプ別:オーガナイズドの統合対インディペンデントの機動力

オーガナイズドチェーンは2025年のオーストラリア中古車市場の59.03%を占め、フランチャイズディーラーおよび大手インディペンデントがCPO点検、即時ファイナンス、当日決済をバンドルして提供しています。セミオーガナイズド・インディペンデントは2031年までに11.59%のCAGRで最も急速な拡大を示しており、低コストのクラウドベースのディーラー管理システムを活用し、フィンテック貸し手と提携して迅速な信用スコアリングを実現しています。オーガナイズドコホートは買収主導のスケール追求を進めており、Eagersは2025年10月にeasyauto123の20%を三菱商事に売却し、グローバル資本が高利回りのアセットライト型リテールプラットフォームを求めるという論理を強化しました。個人間の関係が重視される地方の町では、依然として個人取引および個人経営ロットが主流です。しかし、保証法および履歴報告のコンプライアンス負担が、ブランドネットワークに有利な競争環境をもたらしています。

近年、オーストラリア中古車市場のオーガナイズドセグメントは著しい成長を遂げており、継続的な統合への期待を高めています。この拡大は、グループ購買力と相まって、リコンディショニングコストの削減とオークションへの優先アクセスをもたらしています。これに対応して、インディペンデントディーラーは複数のヤードにわたって在庫を仮想的にプールし、Carsalesのプレミアム掲載を活用してプロフェッショナルなイメージを高めています。提案されている連邦規制が近く全国的な車両履歴開示を義務付け、信頼性のギャップを埋める可能性がある一方で、購買者は依然として認定中古車(CPO)バナーが提供する安心感に投資する傾向があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

燃料タイプ別:電気自動車の勢いとハイブリッドの底堅さ

ガソリン車は2025年の総取引の65.12%を維持しましたが、電気自動車は2031年までに19.12%のCAGRを記録し、オーストラリア中古車市場内で最も急速な伸びを証明しました。供給メカニズムが急増の一端を説明しています。2022年のインセンティブ対象コホートからの3年落ちのテスラ、MG4、日産リーフが現在下取りレーンに流入しています。バッテリー健全性への不確実性がリスク回避志向の購買者を遠ざけるため月次販売は不規則なままですが、掲載件数は転換点が近いことを示唆しています。ディーゼル車は農村部および鉱業地区で引き続き重要性を保ち、2025年3月の取引の中で顕著なシェアを占めています。ハイブリッドはスイートスポットを享受しており、トヨタのハイブリッド専用乗用車ラインナップは2027年までに豊富な低燃費在庫を実質的に保証します。ハイブリッドのオーストラリア中古車市場規模は、ガソリン車との残存価値プレミアムが縮小するにつれ、2024年から2025年にかけて拡大しました。

今後を見据えると、新車効率基準がシフトを加速させるでしょう。ディーラーは二速の減価償却曲線を見込んでいます。低排出ガス車は価値を保持する一方、高排出ガスSUVはより急激な値引きに直面します。貸し手はすでに、ハイブリッドおよびBEVのローン価格に低い残存価値リスクを織り込み、購買者の需要を電動パワートレインへと誘導しています。

ボディタイプ別:SUVの優位性がニッチな競争に直面

スポーツ・ユーティリティ・ビークル(SUV)は2025年に74.18%のシェアを確立し、送り迎えや地方への旅行に対応できる柔軟性を求める一家一台所有の世帯に支えられています。2025年3月の中古SUV取引は前月比16.5%増の8万5,083台に急増し、インフレ環境下においても需要の深さを裏付けています。しかし、多目的車およびユートは、フリートがパンデミック期の購入を更新し、BYDのプラグイン・ユートプラットフォームが主流の認知度を獲得するにつれ、2031年までに12.03%のCAGRを記録すると予測されています。燃料および登録コストの上昇と比較した場合、従来のディーゼル・ダブルキャブは魅力を失いますが、積載量が燃費を上回るトレード業界ではユートは依然として代替不可能な存在です。

セダンおよびハッチバックは、SUVに席を譲っているものの、エントリーレベルの予算の根幹であり続けています。カローラ、i30、マツダ3モデルは高い流動性を維持しており、その比較的低い維持費が初めての購買者に訴求しています。バンおよびバスはeコマースの拡大と都市物流契約から恩恵を受けていますが、少ない基本台数が市場への影響力を制限しています。この乖離は、オーストラリア中古車市場がライフスタイルの柔軟性、商業上の実用性、手頃な価格という並行した価値提案に対応していることを浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:クリック数は増加、実店舗は引き続き重要

オフライン形式が2025年の取引の75.21%を占めましたが、オンラインチャネルは2031年までに14.35%のCAGRで最も強い成長を記録しました。2024年度において、Carsalesは構造化データフィードを活用してディーラーが購買者到着前にリードの信用力を評価できるようにし、相当な取引量を促進しました。しかし、物理的な対面は依然として重要であり、オンライン消費者の大多数は決済確定前に試乗を求めています。オークションは特に出所が明確に記録された法人・金融機関の差し押さえ品の卸売清算において中心的な役割を果たしています。一方、かつて先頭を走っていた個人間(C2C)取引は、保証に関する認識の高まりを主な要因として主要都市で減少しています。

ハイブリッドモデルが優勢となる見込みです。デジタル広告と店内サービス枠を同期させるディーラーは、リードをより早く成約に結びつけ、アクセサリーのアタッチ率を向上させています。反対に、Cars24のような純粋なオンライン参入者は、点検面でディーラーロットと同等の水準を実現するために物理的な引き渡しハブを構築する必要があり、オーストラリア中古車市場における代替ではなく収斂を示しています。

地域分析

ニューサウスウェールズ州は2025年の取引額の32.13%を確保し、シドニーの密度の高いディーラーネットワーク、オークションインフラ、および主要アグリゲーターの本社所在地から恩恵を受けています。同州の掲載件数は2025年1月に増加し、価格インフレを抑制する供給モメンタムを示しています。ビクトリア州は、メルボルンの堅調な雇用環境と発達した金融セクターに支えられ、2025年1月に相当数の販売を記録しました。一方、西オーストラリア州は資源セクターの給与を背景に、距離に起因する物流上の課題を緩和し、2025年3月に顕著な販売を達成しました。

クイーンズランド州は成長において際立っており、2031年までに11.04%のCAGRで拡大する見込みです。2023年~2024年に12万5,845人の人口流入(そのうち約60%が海外からの移住者)がサンシャインコースト、イプスウィッチ、ローガン回廊での自動車需要を押し上げています。さらに、2024年に導入された登録料リベートにより、車両購入がより手頃になりました。クイーンズランド南東部の人口が今後数年間で着実に増加すると予測される中、需要の軌跡は有望です。さらに、地域移住トレンドが多目的性を理由にSUVおよびデュアルキャブ・ユートを好む傾向を示す中、同州の自動車保有台数は多様なパワートレインの広がりを見せています。

南オーストラリア州およびタスマニア州は規模こそ小さいものの、安定した市場を形成しています。アデレードの毎月の所有権移転に関するオープンデータ政策のイニシアチブは、価格透明性を高めています。ホバートでは、市の地理的な制約が供給の逼迫をもたらし、高いリセールバリューにつながっています。オーストラリア首都特別地域(ACT)は最近、販売の力強い急増を記録しており、この地域の公共部門の雇用安定性と平均を上回る可処分所得を示しています。ノーザンテリトリーは月次取引が比較的少なく、ニッチプレーヤーにとどまっています。しかし、鉱業関連の高賃金に支えられ、高い平均取引単価を誇っています。新車効率基準の施行が進むにつれ、地域間の格差が広がることが予想されます。都市部のドライバーは低排出ガスモデルに傾く一方、遠隔地域では引き続きディーゼルの信頼性が好まれるでしょう。

競合状況

市場は中程度の集中度を示しており、上位5社のオーガナイズドプレーヤーが取引額の相当なシェアを占めています。一方、数百社のセミオーガナイズド・インディペンデントと数千人の個人販売者が残りのニッチを埋めています。Eagers Automotiveはeasyauto123を通じて全国で相当なシェアを保有し、集中型リコンディショニングハブを活用してスケールの効率性を実現しています。2025年10月の三菱商事との資本提携により、拡張資金と上流の調達力の双方が提供されます[4]「easyauto123への投資プレスリリース」、三菱商事、mitsubishicorp.com 。

Carsalesはデジタルファネルを支配しています。2023年3月のAUD 5億(USD 3億2,940万)の新株発行権利行使はブラジルのWebmotorsの支配的持分取得に充てられ、国境を越えたデータ優位性を獲得するとともに、査定アルゴリズムへの継続投資を下支えしています。Pickles Auctionsは卸売の要役を担い、数千台の元フリート車両を流通させ、貸し手が参照する価格ベンチマークを設定しています。

ホワイトスペースの機会はバッテリー健全性認証とラストワンマイル物流に集中しています。Cars24の迅速支払い公約は既存事業者に決済期間の短縮を迫り、ユーザーエクスペリエンス上のデジタル競争を激化させています。インディペンデントはPlentiやStratton Financeなどのフィンテック企業との提携を増やし、GumtreeやFacebook Marketplace(フェイスブック・マーケットプレイス)の掲載に即時信用審査を組み合わせています。全国的な車両履歴共有またはバッテリー指標を義務付ける規制改革は、コンプライアンスシステムを吸収できる資金力のあるチェーンに有利に働き、オーストラリア中古車市場内の統合を加速させるでしょう。

オーストラリア中古車産業リーダー

Cars24

CarsGuide Media Solutions Pty Ltd

Gumtree AU Pty Ltd

Cartopia Pty Ltd

Carsales Australia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:三菱商事がEagers AutomotiveのeasyAuto123部門の20%をAUD 7,000万(USD 4,690万)で取得し、モビリティソリューションの共同開発のためにEagersにさらにAUD 5,000万(USD 3,350万)を出資しました。

- 2024年11月:パース拠点のスタートアップ企業1Wheelが、個人の車両売却者の手数料を低減し価格透明性を向上させることを目的とした個人間(P2P)プラットフォームを立ち上げ、AUD 1,000億超(約USD 660億)と評価されるオーストラリア中古車市場をターゲットとしています。

- 2024年3月:オーストラリア政府がEVの普及促進に向けてAUD 7,600万(約USD 5,000万)を拠出すると発表しました。これには、ディーラー向けの信用枠と、EuroCar(ユーロカー)が2年間のレンタルサイクル後に中古車市場に流入する3,100台のバッテリー電気自動車を追加するのを支援するARENAを通じた投資が含まれます。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オーストラリアの中古車市場を、過去に登録され、走行可能な状態で再販され、小売、卸売、オンラインのいずれかのチャネルを通じて法的所有者が変更された乗用車、SUV、ユーティリティワゴンの年間価値と定義している。車両は、ディーラーマージン、法定費用、GSTを含む最終取引価格でカウントされる。

適用除外:大型商用トラック、サルベージ・オークション、非正規のパート・アウト・セールスは対象外とする。

セグメンテーションの概要

- ベンダータイプ別

- オーガナイズド

- セミオーガナイズド・インディペンデント

- アンオーガナイズド

- 燃料タイプ別

- ガソリン・ペトロール

- ディーゼル

- ハイブリッド

- 電気

- その他(CNG、燃料電池電気自動車等)

- ボディタイプ別

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル

- 多目的車およびユート

- 販売チャネル別

- オンライン

- オフライン

- フランチャイズディーラー

- インディペンデントディーラー

- オークション

- 個人間(C2C)

- 地域別

- ニューサウスウェールズ州

- ビクトリア州

- クイーンズランド州

- 西オーストラリア州

- 南オーストラリア州

- タスマニア州

- ノーザンテリトリー

- オーストラリア首都特別地域(ACT)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ニューサウスウェールズ州、ビクトリア州、クィーンズランド州のフランチャイズディーラーや独立系ディーラーにインタビューを行い、オークション業者やオンラインプラットフォームの商品リードに話を聞き、中古車ファイナンス担当者にアンケートを行った。こうした話し合いによって、マージンの減少、保証の利用、地域的な需要のシフトが明らかになり、二次的なインプットをストレステストし、シナリオの仮定を改良することができた。

デスクリサーチ

まず、オーストラリア統計局の自動車センサス、インフラストラクチャー省の登録最新情報、オーストラリア自動車ディーラー協会の販売速報、準備銀行の家計信用情報など、第一級の公的情報源から基礎データを抽出した。輸入関税、燃料価格動向、車齢構成に関する補足的な洞察は、財務省文書、OECD陸上輸送表、専門誌から収集した。さらに、D&B HooversとDow Jones Factivaを通じ、企業資料、ディーラーのプレゼンテーション、ニュースアーカイブを収集し、価格スプレッドとマージン構造のベンチマークを行った。これらの情報源は網羅的なものではなく、例示的なものである。

複数のデータセットは単一の通貨年に正規化され、異常値はコアモデルにロードされる前に、主要エビデンスとの調整のためにフラグが立てられた。

マーケット・サイジングと予測

オーストラリアの乗用車保有台数と年間保有台数比率を基にしたトップダウン方式で、需要プールを作成した。我々は、サンプリングしたディーラーの台数と平均販売価格に関するボトムアップのチェックにより、合計を裏付けた。廃車率、オンライン普及率、可処分所得の中央値、燃料費指数、クレジットの利用可能性などの主要変数は、過去の整合と、2025-2030年予測を支える多変量回帰の両方を推進する。ディーラーのロールアップが民間のピアツーピア取引を十分に反映していない場合は、調整係数を調整することでギャップを埋めることができる。

データ検証と更新サイクル

モデル出力は3層の分散と妥当性チェックを通過し、その後シニア・アナリストが異常なスイングを検証する。私たちは12ヶ月ごとにリフレッシュし、政策転換、マクロショック、重要なM&Aなどには臨時のアップデートを行い、クライアントが最新の見解を得られるようにしています。

モルドールのオーストラリア中古車ベースラインが信頼性を約束する理由

公表されている見積もりは、企業が異なるスコープを採用し、異なる割引カーブを想定し、または異なる周期でリフレッシュするため、しばしば異なる。

私たちの市場における主なギャップドライバーには、民間のC2C取引が捕捉されているかどうか、軽商用車がカウントに忍び込んでいるかどうか、定価と実際の取引額との調整方法などがあります。Mordorは、登録された乗用車に正確に範囲を合わせ、検証済みの割引係数を適用し、毎年更新することで、バランスの取れた中間値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 49.86億米ドル(2025年) | モルドール・インテリジェンス | - |

| 283.2億米ドル(2024年) | グローバル・コンサルタンシーA | 個人間売買を除き、付加価値税抜きの価格による。 |

| 71.64億米ドル(2024年) | 地域コンサルタントB | 小型商用車と車両廃棄を追加 |

| 77.20億米ドル(2024年) | 業界団体C | 値引き交渉なしの広告提示価格を使用 |

これらの比較から、他の出版社がスコープや価格設定によって低めや高めに偏っているのに対し、モルドールは規律ある変数選択と透明性のある調整ステップによって、戦略的意思決定において信頼できるベースラインを維持していることがわかる。

レポートで回答される主要な質問

2026年のオーストラリア中古車市場の規模はどのくらいですか?

オーストラリア中古車市場規模は2026年にUSD 498.6億に達し、2031年までに10.28%のCAGRでUSD 813.2億に成長する見込みです。

最も急成長しているベンダーセグメントはどれですか?

セミオーガナイズド・インディペンデントは、デジタル掲載の採用と柔軟なファイナンス提携により、他のすべてのベンダーカテゴリーを上回り、2031年までに11.59%のCAGRで成長しています。

現在の中古車販売で最も優勢なボディタイプは何ですか?

SUVが優勢であり、ファミリー向けおよびライフスタイル向け購買者の間での汎用性と継続的な人気により、2025年の取引の74.18%のシェアを占めています。

電気自動車は中古車市場にどの程度浸透していますか?

電気自動車は2031年までに19.12%のCAGRを記録すると予測されています。

最も強い成長見通しを持つ州はどこですか?

クイーンズランド州は、州間移住、インフラ投資、登録料削減施策に支えられ、11.04%のCAGR予測でリードしています。

中古EVの普及に対する主な障壁は何ですか?

標準化されたバッテリー健全性認証の欠如が航続距離不安への懸念を生み出し、高走行距離の電気モデルの価格減価を加速させています。

最終更新日: