オーストラリアEバイク市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

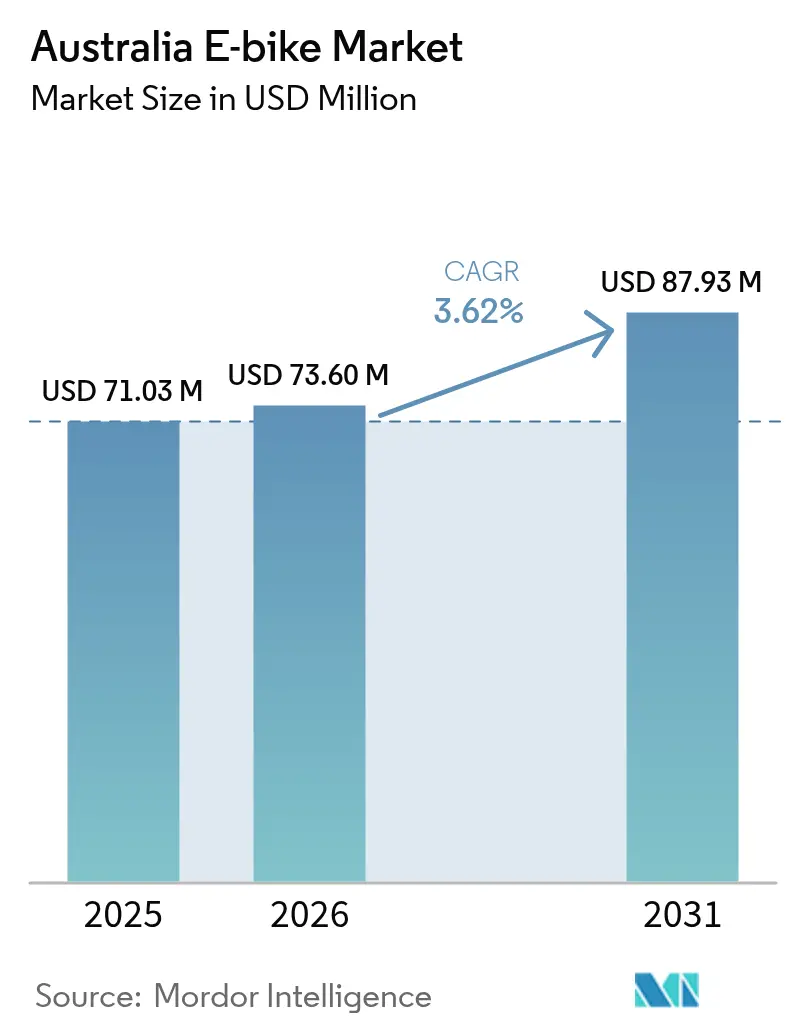

| 基準年の市場規模 (2025) | 71.03 百万米ドル |

| 市場規模 (2026) | 73.6 百万米ドル |

| 市場規模 (2031) | 87.93 百万米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオーストラリアのオーストラリアEバイク市場分析

2026年のオーストラリアのEバイク市場規模はUSD 7,360万と推計され、2025年の USD 7,103万から成長し、2031年にはUSD 8,793万に達する見通しで、2026年~2031年にかけてCAGR 3.62%で拡大します。堅調なインフラ投資の増加、輸送コストの上昇、および商業フリートの需要が、オーストラリアEバイク市場の次の成長段階を牽引し、純粋なレクリエーション用ニッチ市場から主流のモビリティソリューションへと転換しつつあります。タスマニアは、自転車トリップの大多数で電動アシストが利用されており、全国の普及をリードしています。女性ライダーが相当数を占めており、オーストラリアEバイク市場の中期的な底堅さを支える幅広い人口統計的裾野を示しています。ラストワンマイル配送事業者が炭素排出量とコストの効率化を求める中、貨物・実用モデルが最も急速に加速しています。ニューサウスウェールズ州のバッテリー安全規制が、認証済みの高品質製品へと供給基盤を誘導しています。世界のセル製造の5分の4超を中国が占めていることがサプライチェーンリスクをもたらしていますが、オーストラリアのリチウム産出量は、中流加工投資が実現した際の潜在的なヘッジを提供しています。

主要レポートのポイント

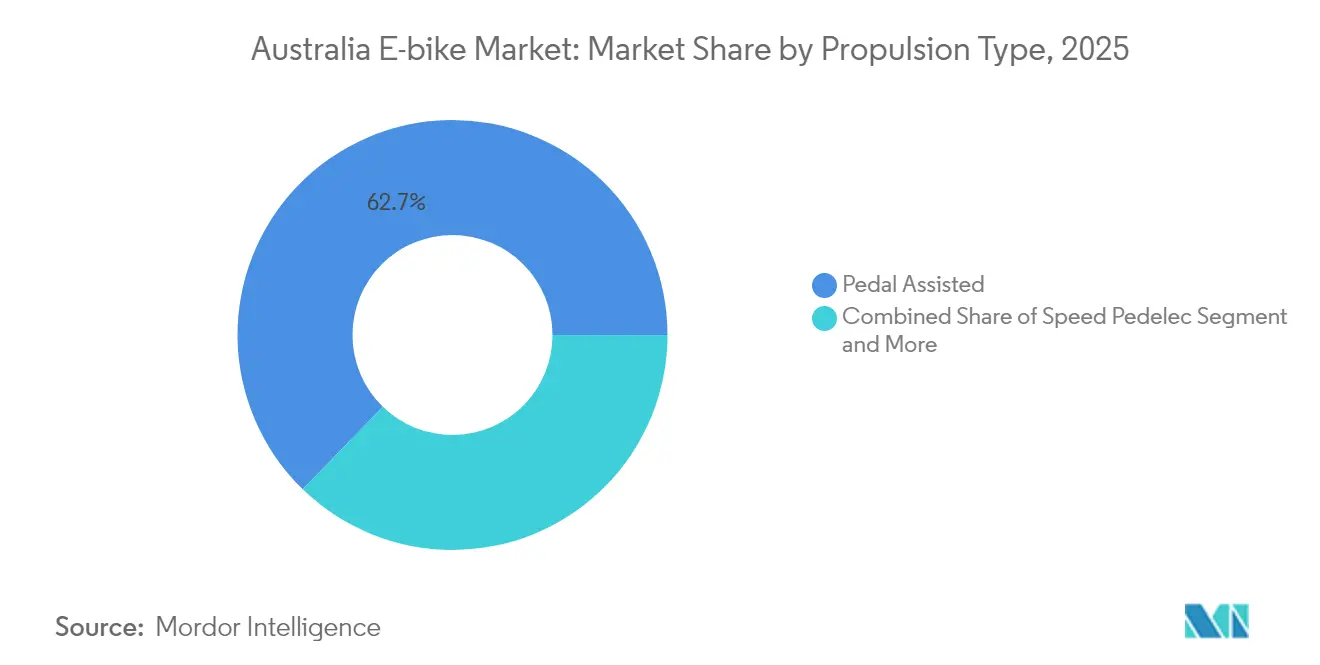

- 推進タイプ別では、ペダルアシストモデルが2025年のオーストラリアEバイク市場シェアの62.74%を占め、スピードペデレックの需要は2031年まで CAGR 3.66%で拡大しています。

- 用途タイプ別では、シティ・アーバンバイクが2025年の収益の47.15%を占め、貨物・実用ユニットは2031年までCAGR 3.68%で成長すると予測されています。

- バッテリータイプ別では、リチウムイオンシステムが2025年の販売の82.55%を占め、CAGR 3.74%で拡大しています。

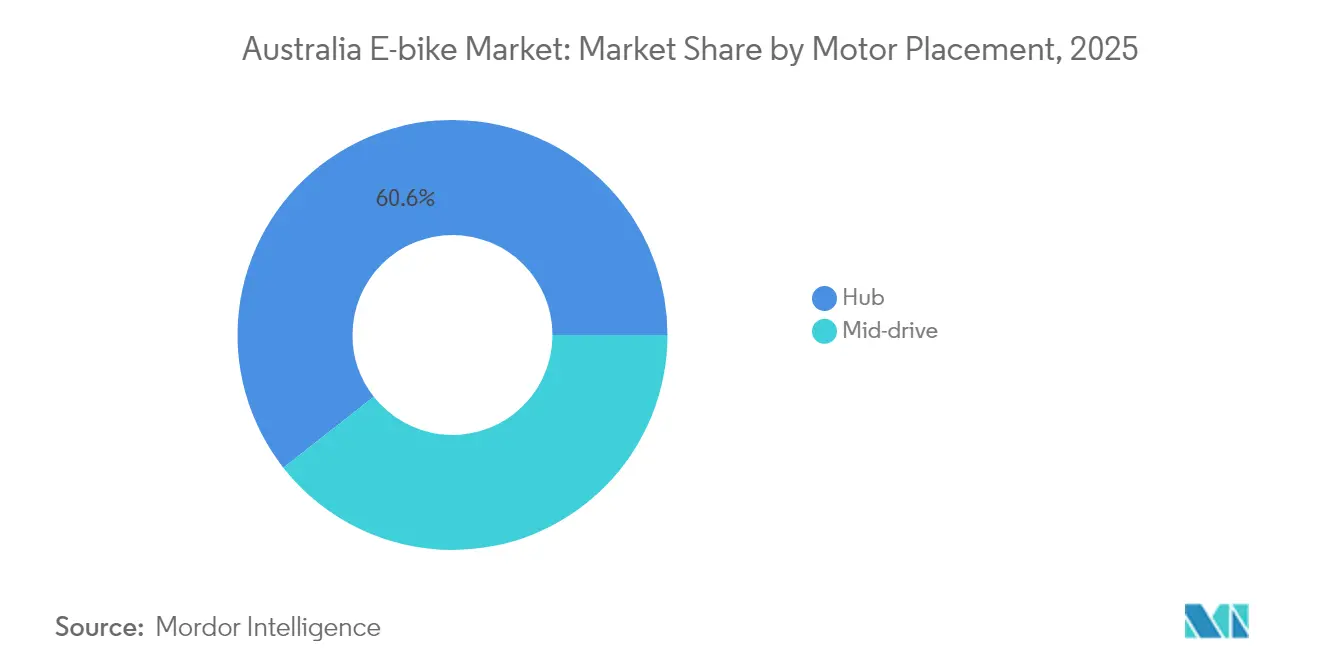

- モーター配置別では、ハブドライブが2025年のオーストラリアEバイク市場の60.58%を占め、ミッドドライブユニットはCAGR 3.69%でトップの成長を記録しました。

- 駆動システム別では、チェーン駆動が2025年の収益シェアの72.61%を保持し、ベルト駆動はCAGR 3.71%で上昇する見込みです。

- モーター出力別では、250W未満のバイクが2025年の金額の55.89%を占め、351~500Wクラスが最速のCAGR 3.72%を記録しています。

- 価格帯別では、USD 1,500~2,499のセグメントが市場シェアの30.74%を占め、USD 2,500~3,499のティアはCAGR 3.73%の成長が見込まれています。

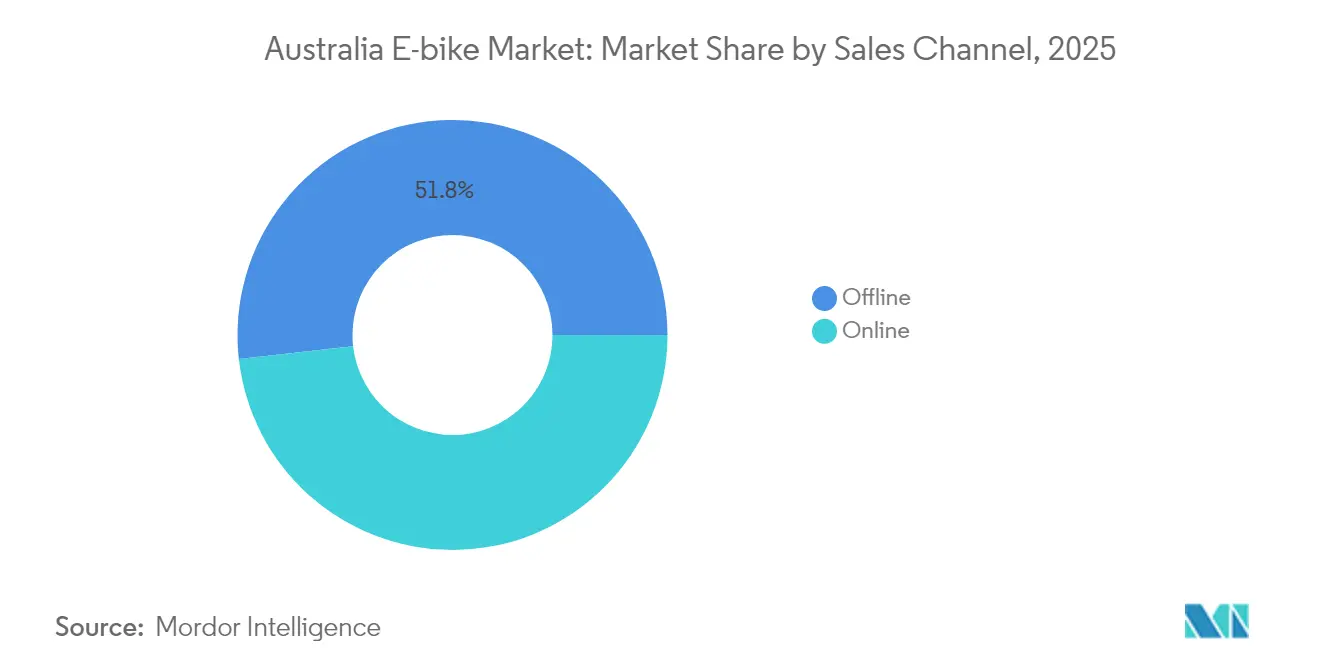

- 販売チャネル別では、オフライン小売が2025年の収益の51.78%を占めましたが、オンラインプラットフォームはCAGR 3.70%で上昇します。

- 最終用途別では、個人・家族向け乗車が2025年のシェアの45.02%を保持し、商業配送フリートはCAGR 3.71%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアEバイク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オーストラリア全国規模のアクティブ交通 | +0.8% | ニューサウスウェールズ州、ビクトリア州、ACTで早期成果が見られる全国規模 | 中期(2〜4年) |

| 物流会社による貨物バイクの採用 | +0.6% | 都市部:シドニー、メルボルン、ブリスベン | 短期(2年以内) |

| 家計輸送費の生活費上昇 | +0.5% | 主要都市に集中した全国規模 | 短期(2年以内) |

| 州のEバイク購入リベートパイロット | +0.4% | タスマニア州で実施中、クイーンズランド州で提案中、ニューサウスウェールズ州で検討中 | 中期(2〜4年) |

| IoT対応フリート管理によるTCO低減 | +0.4% | マイクロモビリティプログラムを持つ主要都市 | 短期(2年以内) |

| Eバイク向けにカスタマイズされた保険商品 | +0.3% | 都市部中心の全国展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オーストラリア全国規模のアクティブ交通資金の急増

国家アクティブ交通基金(National Active Transport Fund)は、2025年7月から保護されたレーンや複合用途の歩道への大規模投資を行い、新規ライダーの航続距離への不安や安全上の懸念を軽減します [1]「国家アクティブ交通基金の発表」、インフラ省、infra.gov.au。縁石充電器に対する補完的な州の助成金はこのパイプラインと連動し、オーストラリアEバイク市場を支援するエコシステムを構築しています。パンデミック期の自転車購入が強固な基盤を確立し、約束された車線ネットワークによりカジュアルなオーナーが定期的な通勤者へと転換されることが見込まれます。歩道が改善されるにつれてモーダルシェアが上昇する傾向があり、タスマニアのライダー構成がその証左となっています。そこでは女性がEバイクユーザーの3分の1以上を占めています。したがって、この資金調達は潜在需要を実現された売上に転換し、日常走行距離が伸びるにつれて買い替えサイクルを長期化させます。

ラストワンマイル配送に向けた物流会社による貨物バイクの採用

Eカーゴフリートは都市配送コストをわずかな差で削減し、炭素排出量を大幅に削減します。この成果は郵便事業者やフードデリバリーアグリゲーターに響いています [2]「配送フリートにおけるサステナビリティ」、オーストラリア郵便公社、auspost.com.au。オーストラリア郵便公社は175台の電動実用バイクを投入し、民間宅配業者を引き寄せつつある商業的事例を実証しています。ニューサウスウェールズ州規制に基づく認証済みバッテリー基準により、非認証輸入品に対する参入障壁がさらに高まり、ティア1ドライブトレインを持つ確立したサプライヤーへの調達が傾斜しています。フリートバイヤーはチケット価格ではなく総コストで評価するため、高スペックの貨物モデルが支持を得て、IoTトラッキングなどの隣接サービス需要を喚起し、オーストラリアEバイク市場においてネットワーク効果をもたらしています。

家計輸送費の生活費上昇圧力

燃料費とメンテナンスコストの上昇により、Eバイクは短距離移動の魅力的な選択肢となっています。このトレンドはすでにホバートで顕在化しており、自転車による移動の相当な割合で電動アシストが利用されています。Eバイクは継続的な登録料や駐車料金を回避できます。さらに、バッテリー価格が下落し続けるにつれ、初期投資額がより管理しやすくなっています。オーストラリアのEバイク部門は、コスト削減と環境目標のバランスを取り続けています。特に注目すべきは、2台の自動車を持つ世帯が1台に絞り込む選択をするケースが増えており、多くの場合2台目をEバイクに置き換えている点です。需要はバジェットセグメントとプレミアムセグメントに分かれているものの、ミドルレンジブランドはその価値を証明するという課題に直面しています。

州のEバイク購入リベートパイロット

タスマニア州のプログラムは世帯に対して相当額のリベートを提供し、公共交通機関が少ない農村地域での普及が初期データによって示されています [3]「電動自転車リベートプログラム」、タスマニア州成長省、stategrowth.tas.gov.au。クイーンズランド州とニューサウスウェールズ州も同様のインセンティブを策定中であり、従来の自転車との間の初期費用の壁を緩和することでオーストラリアEバイク市場を押し上げています。AS 15194への適合に関連する認証条項は、文書化されたコンプライアンスを持つブランドに有利に働くため、インセンティブは意図せずして品質の高いプレイヤーへとシェアを集中させ、許容される安全基準の最低水準を引き上げる可能性があります。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響割合(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 火災リスクへの懸念 | -0.7% | ニューサウスウェールズ州、ビクトリア州に集中した全国規模 | 短期(2年以内) |

| 従来の自転車に対する高い初期コスト | -0.5% | 特に地方を含む全国規模 | 中期(2〜4年) |

| 分断された州規制 | -0.4% | 州管轄によって異なる全国規模 | 中期(2〜4年) |

| 未発達の専用充電・駐輪インフラ | -0.3% | 都市部および地方 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低品質の後付けバッテリーキットによる火災リスクへの懸念

2022年以降、ニューサウスウェールズ州ではマイクロモビリティに関連した多数の火災が発生しており、相当な割合がEバイクに関係しています。ほとんどの火災は後付けまたはDIYキットにさかのぼることができますが、メディアの報道は広範な脅威を示唆し、さまざまなカテゴリーにわたる小売りの熱意を冷やしています。2025年2月以降、ニューサウスウェールズ州は特定の安全基準に基づく認証を要求しており、これにより水準以下の輸入品が段階的に排除され、平均小売価格が上昇する可能性があります。注目すべきは、全国のBサイクル(B-cycle)スキームに参加しているブランドがごくわずかであり、業界のライフサイクル終了時の管理責任に大きなギャップがあることが浮き彫りになっています。このギャップは安全上の懸念を高めるだけでなく、オーストラリアEバイク市場の短期的な成長を阻害しています。

低所得セグメントにおける従来の自転車に対する高い初期コスト

バッテリー価格が下落しているにもかかわらず、Eバイクは依然として従来の自転車と比べて大幅に高い価格で販売されています。賃金が低い地域では、限られた金融アクセスや販売店ネットワークの少なさといった課題が顕著になります。リベートの取り組みはコスト削減に寄与しますが、その地理的なリーチの限界が広範な普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:需要はパフォーマンスの限界に対して二極化

ペダルアシストモデルは2025年の金額の62.74%を占め、オーストラリアEバイク市場の基盤となっており、スピードペデレックはCAGR 3.66%のペースで推移しています。ペダルアシストは連邦の制限に合致しており、カジュアルなライダーのデフォルトであり続けています。しかし、シドニーやメルボルンで20km以上の通勤をする人たちはスピードペデレックの28〜45 km/hの速度域をクルマの代替として次第に現実的なものとして見るようになっています。BoschのeShiftとShimanoドライブトレインとの統合がライドコンフォートを高め、ミドルレンジの価格をUSD 2,500超に押し上げ、プレミアムティアを拡大しています。規制の整合性は引き続きペダルアシストを優遇しているものの、スピードペデレックの段階的な普及は、より多くの州がより高い出力基準に調和した際のパフォーマンス競争を予兆しています。小売業者は政策の不確実性をヘッジするために、両クラスに対応したデュアルユースフレームへとインベントリを調整しています。

第2世代バッテリーは現実の走行距離で120 kmを実現し、公共充電器への依存を低減させ、両サブセグメントにおける消費者の信頼感を強化しています。サプライチェーンは引き続きセルを中国に依存していますが、欧州連合のモーターベンダーがコモディティ推進キットを超えた差別化を図るブランドによってOEMスロットを獲得しています。ミッドドライブの搭載がパフォーマンス志向の需要者に好まれる中、推進カテゴリーはオーストラリアEバイク市場が規制の枠組みとユーザーの期待の間でどのように交渉するかを体現しています。

用途タイプ別:貨物・実用が商業的優位性を実証

シティ・アーバンバイクは依然として収益の47.15%を占める基盤を形成しているものの、貨物・実用リグが配送フリートによって需要マップを塗り替える中、最高のCAGR 3.68%を記録しています。オーストラリア郵便公社の175台の展開とZoomoのプラットフォームパートナーシップが、リスク回避志向の企業バイヤーに対してこのカテゴリーを明確に正当化しています。プラットフォーム経済の観点では、渋滞したCBD交通において1台の貨物Eバイクが1時間あたりスクーター3回分の走行を代替できることが示されており、この指標はすでに自治体の入札基準を形成しています。このトレンドは消費者認知へも波及し、ロングテールのEカーゴバイクを購入する世帯は、宅配フリートへの露出が信頼性の証左であると説明しています。

シティ・アーバンモデルも静止していません。OEMはギグエコノミー労働者を対象にした統合ラック付きのステップスルーフレームをリリースしており、実用フォーマットとの境界を事実上あいまいにしています。商業グレードのバッテリーに紐づいた保険バンドルが貨物の普及をさらに強化するでしょう。リスク引受業者が認証済みと後付けのパワートレインを区別するためです。

バッテリータイプ別:戦略的鉱物の文脈における リチウムイオンの確固たる優位

リチウムイオンパックは2025年の収益の82.55%を占め、CAGR 3.74%で拡大しており、ほぼ完全な化学的統合を示しています。コスト曲線はこの技術に有利に働いており、商品価格の修正に伴い2023年だけでかなり下落しました。リチウムイオンが保有するオーストラリアEバイク市場シェアは、重量ペナルティや放電率の低下を考慮すると、鉛酸やニッケル水素型によって脅かされる可能性は低いです。戦略的には、キャンベラの重要鉱物戦略(Critical Minerals Strategy)が、国内リチウム産出量のほぼすべてを中国に加工のために出荷することが川下の価値獲得を失うことを認識しています。2027年までにカソードおよびセルプラントのパイロット事業が資金を確保すれば、ブランドはリードタイムを短縮しながら地政学的ショックをヘッジする販売レバーとして「国内精製」バッテリーモジュールを訴求する可能性があります。

安全規制もリチウムイオンに傾いています。試験プロトコルと基準がその化学に基づいてコード化されており、OEMにコンプライアンスへの明確な道筋を提供しているためです。リサイクルは依然として弱点であり、使用済みパックの半数未満しか文書化された回収に入らず、欧州連合のものに類似した生産者責任スキームの開発にステークホルダーを向けるプレッシャーが高まっています。

モーター配置別:多様な地形でミッドドライブが支持を拡大

ハブモーターは2025年の売上の60.58%を占めていますが、ミッドドライブユニットはCAGR 3.69%という堅調な速度で拡大しています。丘陵の郊外や砂利道が混在するルートを走行する通勤者は、バイクのギアセットを通じてミッドドライブが提供するトルクの増幅を評価しています。価格差は縮まっており、GiantのミッドドライブTempt E+は同等スペックのハブ搭載車より5分の1程度高い価格で発売されました。小売業者によると、コンバージョン率は初めてのEバイク購入者よりもパフォーマンスを求めてアップグレードする2回目の購入者で最も高く、オーストラリアEバイク市場における成熟度の向上を示しています。

社内フレーム設計を持つメーカーが優位に立ちます。ミッドドライブは補強されたボトムブラケットシェルと最適化されたチェーンラインを必要とするためです。OEMが独自のモーターとバッテリーの統合を進化させるにつれて、整備性が向上し、中央搭載システムに対する歴史的な反論の一つを緩和します。

駆動システム別:ベルト駆動がチェーン支配に挑む

チェーン駆動は依然として収益の72.61%を占めていますが、ベルト駆動はCAGR 3.71%の拡大が見込まれています。フリートオペレーターはカーボンベルトの走行距離20,000 kmのメンテナンスフリーを価値として評価し、整備回数の削減と資産稼働率の向上につながります。静粛でグリースフリーな体験に引き付けられた消費者はわずかなプレミアムを支払う意向があります。スプリットステイデザインのためにリアトライアングルを再設計するフレームビルダーはファーストムーバーとしての優位を得ますが、後付け互換性が限られているため大量転換は制限されています。

オーストラリアの海岸性気候を考慮すると、ベルトはチェーンの摩耗を加速させる腐食問題も回避できます。こうしてオーストラリアEバイク産業はベルト技術に、ライフスタイルの利便性とライフサイクル経済を結びつけるナラティブを見出しており、これは保険やフリートリース部門において特に共鳴する販売提案です。

モーター出力別:規制がパフォーマンスのスイートスポットを形成

2025年の連邦コンプライアンスの下、250W未満のバイクが収益の55.89%を獲得しましたが、351〜500Wモデルは高い出力が合法であるニューサウスウェールズ州の市場に集中し、最速のCAGR 3.72%を記録しています。賢い消費者は500Wのユニットを確保するために州境を越えるかオンラインで購入し、規制の不整合が浮き彫りにする裁定取引を指し示しています。501〜600Wバンドの保険料は事故の深刻度の懸念からライダーの関心にもかかわらず5分の1程度跳ね上がり、普及を制限しています。

商業貨物ユーザーは50kgの荷物をオーバーヒートなしで運搬するために350〜500Wモーターを好み、小包の量が増加するにつれてオーストラリアEバイク市場規模の計算に影響します。パフォーマンスチューニングはコンプライアンスを維持するためにソフトウェアでロックされており、統一ルールが生まれた際にファームウェアアップデートが将来の収益源を解放できるようになっています。

価格帯別:プレミアムの勢いが市場の成熟を示す

価格帯別では、USD 1,500〜2,499が2025年に30.74%の市場シェアでトップを占め、USD 2,500〜3,499のモデルはCAGR 3.73%で他のどのティアよりも速く拡大し、歴史的にアップグレードの道筋を妨げてきた入門・プレミアムの差を乗り越えています。小売業者は、統合照明、GPSトラッキング、UL認証バッテリーを求めるバイヤーによってバスケットサイズが上昇傾向にあると観察しています。OrbéaのRise eMTBはエンスージアスト向けサブセグメントにおける上限の弾力性を示しています。価格決定力の一部は輸送費の割増料金とAUDの変動を反映しています。

プレミアムコホートにおける強い下取り価値が値下がり不安を軽減し、ディーラーの下取りプログラムが早期採用者を新モデルへと誘うために展開されます。オーストラリアEバイク市場は自動車市場のダイナミクスを反映しており、オプション性とファイナンスが対象となる支出を拡大させます。

販売チャネル別:デジタルプラットフォームが購買への道を短縮

オフライン小売は51.78%のシェアを維持しましたが、オンラインセグメントはCAGR 3.70%で拡大しています。パンデミック期の習慣が高額Eコマースを標準化し、メーカーのダイレクト・トゥ・コンシューマーサイトがバーチャル試乗と玄関先での整備サービスをバンドルするようになっています。Shengmiloの3〜7日の配送を約束するサービスが、地域倉庫がラストワンマイルのギャップをどのように埋めるかを示しています。ディーラーはニューサウスウェールズ州法の下で義務付けられた年次安全コンプライアンス検査などのサービス最優先の提案へと軸足を移し、ユニットマージンの低下を相殺する定期的な収益を生み出しています。

消費者保護法令がオーストラリア国内の保証代理店を義務付けており、海外ブランドに対して国内マネージャーまたは第三者サービスセンターへの投資を強制し、それによってオーストラリアEバイク産業のエコシステムを専門化しています。

最終用途別:商業配送が数量の拠り所となる

個人使用は2025年の金額の45.02%を占め、商業配送フリートはCAGR 3.71%で上昇し、数量格差を縮めると予測されています。Zoomoのリースモデルはバイク、メンテナンス、ソフトウェアを組み合わせており、購入に抵抗があるギグワーカーに響いています。企業はライダーのテレマティクスを活用してESG主張を検証し、安全運転スコアに紐づいた保険リベートを交渉しています。

家庭での採用は健全ですが、フリートの展開は予測可能な買い替えサイクルと大量注文を提供し、主要な食料品業者が自社の配送Eバイクを実験するにつれてメーカーの生産スループットを安定させます。サプライヤーの交渉力はISO-9001生産監査を満たすことができるOEMへと移行し、オーストラリアEバイク市場全体のプロフェッショナリズムの基準を引き上げています。

地理的分析

最近のデータは、タスマニア州がEバイク普及において先導的地位にあることを浮き彫りにしており、ホバートでは全自転車トリップの相当な割合で電動アシストが活用されています。州のリベートプログラムは、丘陵地形が従来の自転車走行に課題をもたらす郊外周辺地域での普及を促進しています。ニューサウスウェールズ州もニッチを確立しており、バッテリー安全義務と出力上限がパフォーマンス志向のライダーに対応し、オーストラリア全体のEバイク市場浸透を強化しています。

西オーストラリア州とビクトリア州はすぐ後に続き、注目すべき普及率を記録しています。パースでは、平坦な地形がハブモーター選好の急増をもたらしています。一方ビクトリア州では、Energy Safe規制の保留により不確実性があり、ディーラーが在庫投資を躊躇させています。南オーストラリア州は遅れをとっていますが、アデレード市議会が今年初めにインセンティブフレームワークを承認したことで、資金次第で成長の可能性があります。 明らかな需要にもかかわらず、地方の回廊は依然として大部分が未開拓です。国家アクティブ交通基金(National Active Transport Fund)は、特に海岸沿いの観光エリアにおける距離への懸念を軽減するため、都市間の歩道リンクに相当なリソースを割り当てています。ブリスベンのVianovaの展開のような取り組みは、データ中心のフリート管理への移行を示し、資産活用とライダーの安全性を向上させています。今後数年間で連邦と州の政策が認証と出力制限について収れんすれば、現在の州間格差は縮小する可能性があります。ただし、その整合が取れるまでは、地域固有の規制が消費者の選択に影響を与え続け、オーストラリアのEバイク市場に多様な普及の様相をもたらすでしょう。

競合環境

競合の場は中程度に細分化されており、上位5社が相当な合算収益を保持し、チャレンジャーブランドの余地を残しています。Giant、Trek、Specializedのようなグローバルな主要企業は確立されたディーラーエコシステムを活用する一方、Zoomoやプレミアムセグメントに特化したブランドであるVelectriXはB2Bの垂直領域に注力しています。Shengmiloの地域倉庫化は、従来の流通を迂回してダイレクトインポート参入者の新たな波を示し、価格構造を圧縮して製品更新サイクルを加速させています。

技術的差別化はバッテリーマネジメント、コネクティビティ、およびドライブユニットの共同開発に集中しています。ヤマハによる2025年3月のBroseのeKitビジネスの買収は600の欧州サービス拠点を手に入れ、アフターセールス能力を強化します。これはニューサウスウェールズ州の安全コンプライアンスモニタリングの下でますます決定的な要因となっています。一方、オーストラリアのブティックメーカーは、ソーラートレーラーを装備したオフグリッドツーリングバイクなどのニッチセグメントを開拓しています。

規制への精通が戦略的な優位をもたらします。執行期日より先にAS 15194およびUL 2849を認証するブランドは在庫選好と円滑な通関を得ます。フリート管理ソフトウェアの統合は別の競争の場を表しています。ZoomoはIoTチップを予知保全のために組み込み、一方の従来のメーカーは依然として第三者の後付けトラッカーに依存しています。国内組み立ては限定的ですが、関税構造とリチウム加工投資の可能性が次のサイクルにわたって国内製造の部分的な方向へと方程式を傾け、オーストラリアEバイク市場に新たなコスト競争力のダイナミクスをもたらす可能性があります。

オーストラリアEバイク産業のリーダー企業

Giant Manufacturing Co.

Groupe Sportif Pty Ltd

SHIMANO INC

Specialized Bicycle Components

Trek Bicycle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Benzina ZeroはBeam Globalとのパートナーシップを深め、オフグリッドコミュニティ向けにEバイクとBeamBike充電ステーションをバンドルしました。

- 2024年5月:連邦政府は自転車および歩行者用通路を全国規模で拡充するためにUSD 1億の国家アクティブ交通基金(National Active Transport Fund)を設立しました。

オーストラリアEバイク市場レポートの調査範囲

| ペダルアシスト |

| スピードペデレック |

| スロットルアシスト |

| 貨物・実用 |

| シティ・アーバン |

| トレッキング・マウンテン |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前輪・後輪) |

| ミッドドライブ |

| チェーン駆動 |

| ベルト駆動 |

| 250W未満 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| USD 1,000以下 |

| USD 1,000〜1,499 |

| USD 1,500〜2,499 |

| USD 2,500〜3,499 |

| USD 3,500〜5,999 |

| USD 6,000超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 飲食品配送 | |

| サービスプロバイダー | |

| 個人・家族利用 | |

| 機関向け | |

| その他 |

| 推進タイプ別 | ペダルアシスト | |

| スピードペデレック | ||

| スロットルアシスト | ||

| 用途タイプ別 | 貨物・実用 | |

| シティ・アーバン | ||

| トレッキング・マウンテン | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前輪・後輪) | |

| ミッドドライブ | ||

| 駆動システム別 | チェーン駆動 | |

| ベルト駆動 | ||

| モーター出力別 | 250W未満 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別 | USD 1,000以下 | |

| USD 1,000〜1,499 | ||

| USD 1,500〜2,499 | ||

| USD 2,500〜3,499 | ||

| USD 3,500〜5,999 | ||

| USD 6,000超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売・物品配送 |

| 飲食品配送 | ||

| サービスプロバイダー | ||

| 個人・家族利用 | ||

| 機関向け | ||

| その他 | ||

市場の定義

- 用途タイプ別 - このセグメントに含まれるEバイクには、シティ・アーバン、トレッキング、貨物・実用Eバイクが含まれます。これら3つのカテゴリーの一般的なEバイクのタイプには、オフロード・ハイブリッド、キッズ、女性用・男性用、クロス、MTB(マウンテンバイク)、折りたたみ、ファットタイヤ、およびスポーツEバイクが含まれます。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、およびその他のバッテリータイプが含まれます。その他のバッテリータイプのカテゴリーには、ニッケル水素(NiMH)、シリコン、およびリチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントに含まれるEバイクには、ペダルアシストEバイク、スロットルアシストEバイク、およびスピードペデレックが含まれます。ペダルアシストおよびスロットルアシストEバイクの速度制限は通常25 km/hですが、スピードペデレックの速度制限は一般的に45 km/h(28 mph)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーとは、トルクアシストシステムによる限定的な電動アシストを提供し、速度を変えるためのスロットルを持たない電動自転車を指します。これらのバイクでは、ペダルを踏むとモーターの電力が作動し、人間の努力を軽減します。 |

| スロットルアシスト | スロットルベースのEバイクは、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを備えています。ペダルを踏む必要なく、スロットルを直接ひねることで速度を制御できます。スロットルの反応により、自転車に取り付けられたモーターに直接電力が供給され、ペダルなしで車両が加速します。 |

| スピードペデレック | スピードペデレックはペダルアシストEバイクと同様に、スロットル機能を持たないEバイクです。ただし、これらのEバイクには約500W以上の出力を発揮する電気モーターが組み込まれています。このようなEバイクの速度制限は、ほとんどの国で一般的に45 km/h(28 mph)です。 |

| シティ・アーバン | シティまたはアーバンEバイクは、都市および都市エリア内での運転を目的とした日常の通勤基準と機能を備えて設計されています。自転車にはコンフォートシート、直立した乗車姿勢、グリップの良いタイヤとコンフォートな乗り心地など、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキングおよびマウンテンバイクは、車両の堅牢で過酷な使用を考慮した特別な目的のために設計された特殊タイプのEバイクです。これらの自転車は強固なフレームとより良く高度なグリップのための太いタイヤを持ち、さまざまな地形、荒れた地面、険しい山道を走行する際に使用できるさまざまなギア機構も装備しています。 |

| 貨物・実用 | Eカーゴまたは実用Eバイクは、都市エリア内などの短距離で様々なタイプの貨物や荷物を運ぶために設計されています。これらのバイクは通常、非常に低い運営コストで荷物や小包を配送するために地元の企業や配達パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密封鉛酸バッテリーよりも高密度で軽量であり、他のタイプのバッテリーよりも1回の充電あたりの走行距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、エネルギー対重量比およびエネルギー対体積比が非常に低い密封鉛酸バッテリーを指します。このバッテリーは高いサージ電流を発生させることができ、他の充電式バッテリーと比較して比較的高い出力対重量比を持ちます。 |

| その他のバッテリー | ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車がこれに含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル・シェアリング事業者、ラストワンマイルフリート事業者、法人フリート事業者などのビジネス顧客へのEバイクの販売がこのカテゴリーに含まれます。 |

| 企業・消費者間取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者はこれらの車両を製造業者から直接、またはオンライン・オフラインチャネルを通じて他の販売業者やディーラーから取得します。 |

| 地場の非組織系OEM | これらのプレイヤーはEバイクの小規模な地域メーカーおよびアセンブラーです。これらのメーカーのほとんどは中国と台湾からコンポーネントを輸入し、それを現地で組み立てています。彼らは価格感度の高いこの市場において低コストで製品を提供しており、これが組織化されたメーカーに対する優位性を与えています。 |

| サービスとしてのバッテリー(バッテリー・アズ・ア・サービス) | 電気自動車(EV)のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れたときに別のバッテリーと交換したりできるビジネスモデル |

| ドックレスEバイク | 自己ロック機構とGPSトラッキング機能を持ち、平均最高速度が時速約15マイルの電動自転車。主にBird、Lime、Spinなどのバイクシェアリング会社で使用されています。 |

| 電動車両 | 推進に1台以上の電気モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語にはすべて電動の車両とハイブリッド電動車両が含まれます。 |

| プラグインEV(電気自動車) | 外部から充電できる電気自動車で、一般的にすべて電動の車両とプラグインハイブリッドが含まれます。本レポートではプラグインハイブリッド電気自動車と区別するためにすべて電動の車両を指す用語として使用します。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに含まれる液体またはポリマー電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーよりも大きな容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティとは、短距離を移動するための非常に軽量な車両を含む交通手段の1つです。これらの交通手段には自転車、電動スクーター、Eバイク、モペッド、スクーターが含まれます。このような車両は、通常5マイル以下の短距離をカバーするためにシェアリングベースで使用されます。 |

| 低速電動車両(LSEV) | 低速(通常25 km/h未満)で、内燃エンジンを持たず、専ら推進に電気エネルギーを使用する軽量車両。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年度の市場規模の推計は、収益および数量の観点から提供されています。市場収益は、数量需要に数量加重平均バッテリーパック価格(kWh当たり)を乗じることで算出されます。バッテリーパック価格の推計と予測では、インフレ率、市場需要の変化、生産コスト、技術的発展、消費者の選好など、平均販売価格(ASP)に影響するさまざまな要因を考慮し、過去データと将来のトレンドの両方の推計を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム