オーストラリアのインスリン送達デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

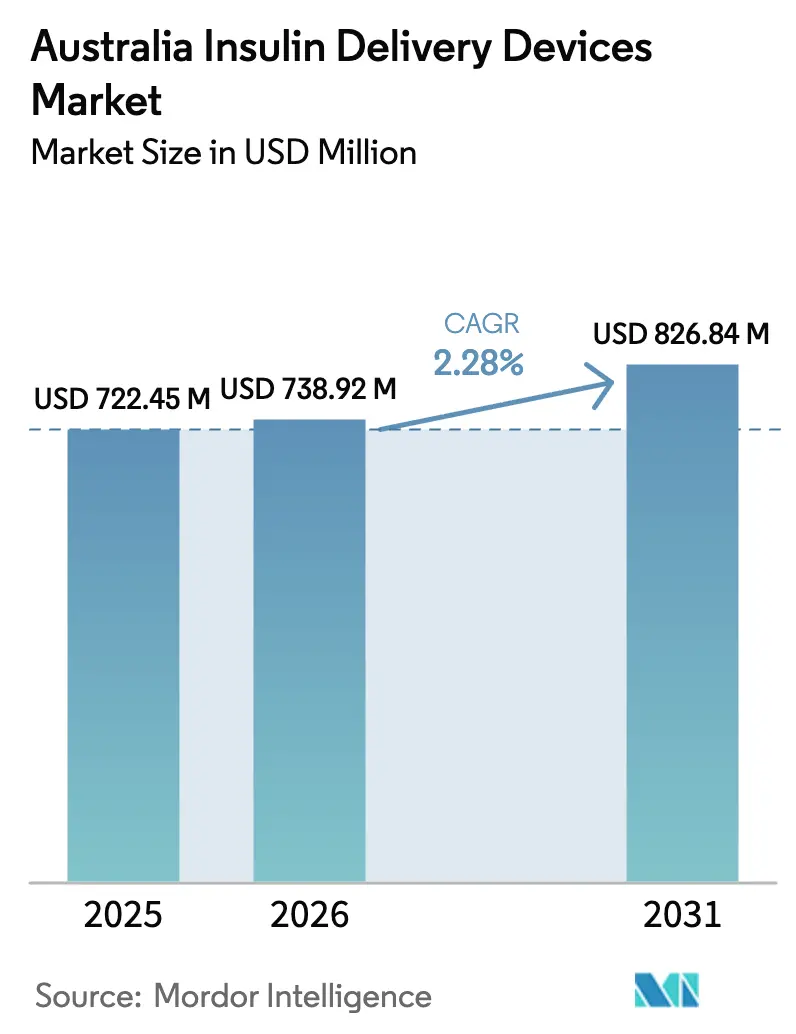

| 基準年の市場規模 (2025) | 722.45 百万米ドル |

| 市場規模 (2026) | 738.92 百万米ドル |

| 市場規模 (2031) | 826.84 百万米ドル |

| 成長率 (2026 - 2031) | 2.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアのインスリン送達デバイス市場分析

2026年のオーストラリアのインスリン送達デバイス市場規模はUSD 738.92百万と推計され、2025年のUSD 722.45百万から成長しており、2031年にはUSD 826.84百万に達する見通しで、2026年から2031年にかけてCAGR 2.28%で拡大します。この穏健な成長は、急速な拡大から着実な成熟期へと移行している業界を反映しており、拡大する糖尿病患者数と、インスリン使用を先送りし得るGLP-1療法からの競合圧力のバランスを取っています[1]オーストラリア統計局、「国民健康調査2024年」、abs.gov.au。持続的な糖尿病罹患率、国家糖尿病サービス制度(NDSS)における高度デバイスの償還範囲の拡大、および持続血糖測定(CGM)との統合により、一部の2型患者がインスリン開始を遅延させる中でも需要は底堅く推移しています。メーカー各社は投薬決定を自動化するハードウェア・ソフトウェアのエコシステムに注力しており、プレミアム価格帯のニッチ市場およびユーザー一人あたりの長期収益を開拓しています。消耗品の成長はハードウェアを上回っており、新たなポンプの設置ごとに数年分のインフュージョンセットおよびセンサー販売が確保されるためです。同時に、パンデミック期に整備された遠隔医療インフラが現在ではポンプのリモートプログラミングを支援し、地方のアクセスを改善するとともに、デバイス導入に伴う臨床的な負担を軽減しています。

主要レポートのポイント

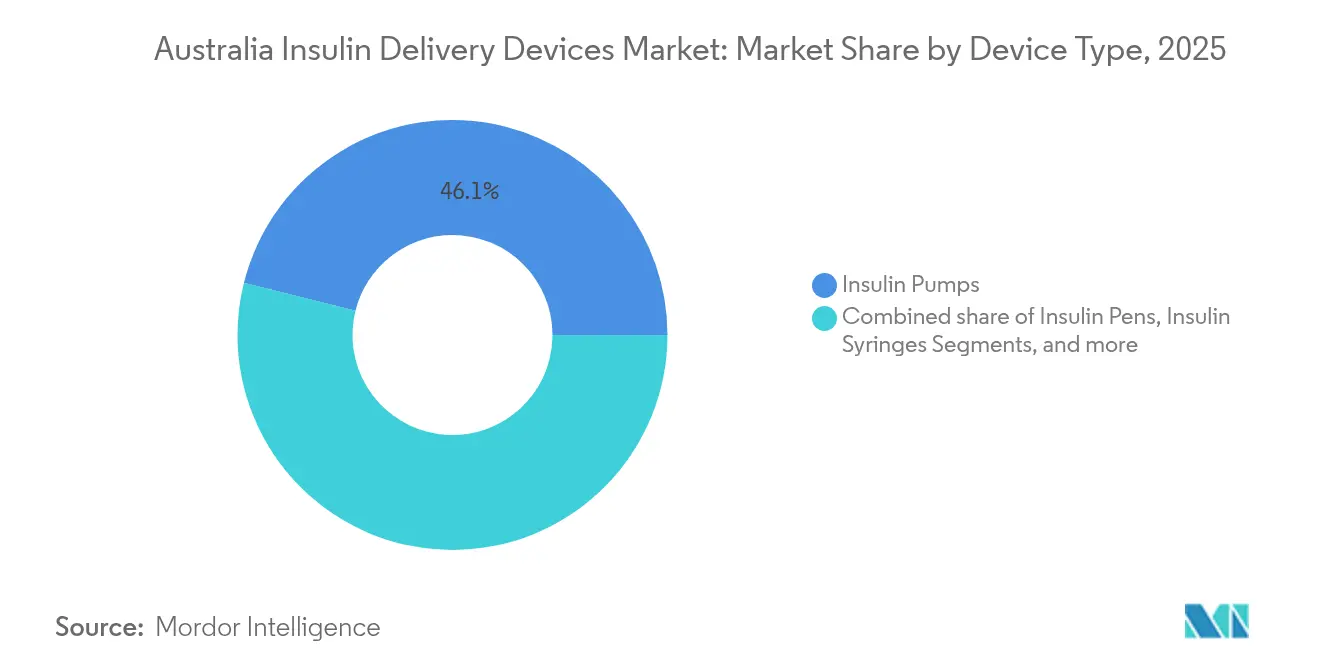

- デバイスタイプ別では、インスリンポンプが2025年のオーストラリアのインスリン送達デバイス市場シェアの46.10%を占め、スマートパッチポンプは2031年までCAGR 5.39%で成長する見込みです。

- コンポーネント別では、送達デバイスが2025年のオーストラリアのインスリン送達デバイス市場規模の63.05%を占め、消耗品は2031年にかけてCAGR 5.62%で増加する見通しです。

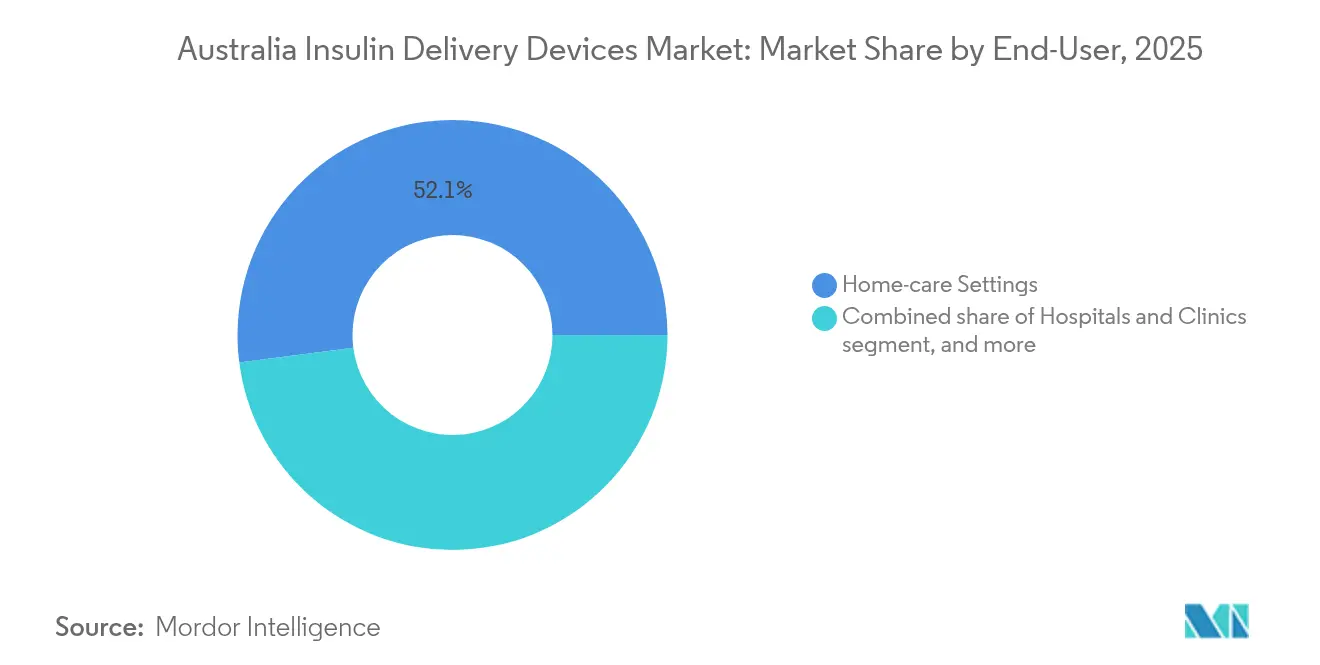

- エンドユーザー別では、在宅ケア施設が2025年のオーストラリアのインスリン送達デバイス市場の52.05%を占め、2031年にかけてCAGR 6.08%で拡大しています。

- 流通チャネル別では、小売薬局が2025年に41.05%のシェアで首位を占め、オンライン薬局が2031年にかけてCAGR 4.33%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアのインスリン送達デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オーストラリアにおける糖尿病罹患率の上昇 | +0.8% | 全国、都市部での集中度が高い | 長期(4年以上) |

| NDSSおよび民間保険によるポンプ補助 | +0.6% | 全国、大都市圏でより強い効果 | 中期(2~4年) |

| CGM対応クローズドループシステムの統合 | +0.5% | 全国 | 中期(2~4年) |

| 高齢化および肥満による需要増加 | +0.4% | 全国、地方コミュニティで顕著 | 長期(4年以上) |

| 遠隔医療によるリモートポンププログラミング | +0.3% | 全国、農村部で最大の恩恵 | 短期(2年以内) |

| GLP-1副作用による基礎インスリン療法への回帰 | +0.2% | 全国、民間医療に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オーストラリアにおける糖尿病罹患率の上昇

公式調査によると、オーストラリア成人の6.6%が糖尿病を抱えて生活していますが、シドニー大学の研究者は実際の数は35%高いと推定しており、患者数は200万人を超えています。この乖離はNDSSへの未登録から生じており、診断の精度が向上するにつれて商業的な需要が顕在化する潜在的需要を示しています。都市部のクラスターは主要ポンプ流通業者のサプライヤーネットワークと一致しており、アフターサービスが容易です。若年層における発症の早期化により、生涯治療期間が延びており、デジタルライフスタイルに適した先進的なポンプ、ペン、コネクテッドウェアラブルへの関心が高まっています。

NDSSおよび民間保険によるポンプ補助の拡充

2025年3月以降、NDSSはDexcom G7を補助対象とし、2025年4月からはAbbott FreeStyle Libre 2 Plusセンサーも補助対象に加え、ハイブリッドクローズドループ療法の自己負担コストを低減しました[2]国家糖尿病サービス制度、「製品および補助金の更新2024年~2025年」、ndss.com.au。民間保険会社も追随しており、InsuletのOmnipodPromiseは待機期間をカバーし、会員が即座にOmnipod 5へ移行できるようにしています。Medtronicは「Bridging the Gap(ブリッジング・ザ・ギャップ)」プログラムを展開し、保険加入手続き期間中にMiniMed 780Gを提供しています。公的・民間の共同助成により、自動インスリン送達システムの臨床的適応と判断された約18,000人のオーストラリア人のコスト障壁が取り除かれています[3]オーストラリア政府保健省、「1型糖尿病臨床研究ネットワーク助成発表」、health.gov.au。

CGM対応クローズドループシステムの統合

約14,000人のヨーロッパのユーザーを対象としたメタアナリシスでは、ハイブリッドクローズドループ療法により目標範囲内時間(TIR)が64%に達し、開放ループケアの52%を上回るとともに、重篤な低血糖の発生率が低下することが示されています。オーストラリアはグローバルローンチとほぼ同時期に恩恵を受けており、MiniMed 780Gは7種類の市販システムの中で最高のTIRを達成、Omnipod 5は2025年3月にDexcom G6/G7との互換性を持って登場し、TandemのT:slim X2はAbbott Libre 2 Plusのデータも読み取れるようになっています。この収束により多デバイスの複雑さが軽減され、新規診断患者および長期ユーザー双方の採用を促進しています。

高齢化および肥満による需要増加

糖尿病は2023年にオーストラリアの死因の第6位となっており、人口高齢化と若年層の肥満によってその負担が増大しています。高齢患者は日々の疾患管理を軽減する自動化を重視し、テクノロジーに精通した若年ユーザーはNovoPen 6の自動記録機能などスマートフォン連携の投薬記録機能を求めています。遠隔医療は地方のサービスギャップを埋め、地方の肥満率が都市部を上回り新規インスリン導入を増加させる中、臨床医がリモートで設定を微調整することを可能にしています。

抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度デバイスの高い初期費用および消耗品コスト | -0.7% | 全国、地方での負担が重い | 中期(2~4年) |

| インスリン需要を減少させるGLP-1減量薬の急速な普及 | -0.5% | 全国、都市部の民間医療で最も顕著 | 中期(2~4年) |

| NDSS適用外消耗品に対する不均一な償還 | -0.4% | 全国、民間保険会社により異なる | 中期(2~4年) |

| 使い捨て消耗品のサプライチェーンの脆弱性 | -0.3% | 全国、輸入依存度に影響される | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度デバイスの高い初期費用および消耗品コスト

NDSS割引後であっても、ポンプ使用者の年間消耗品費用——インフュージョンセット、リザーバー、センサー——はUSD 1,000を超えることがあり、中間所得世帯にとっては相当な支出となります。2024年4月の一部Medtronicインフュージョンセットの販売撤退のような供給中断は、ブランド変更や緊急購入を強いることでコストをさらに増加させます。保険適用範囲はファンドによって異なり、Ozempicの払い戻しに上限を設けたり、デバイス給付を厳格に管理するものもあり、郵便番号によってアクセスに差が生じています。

インスリン需要を減少させるGLP-1減量薬の急速な普及

OzempicなどのGLP-1アゴニストはHbA1cを低下させ体重減少を助けることで、多くの2型患者のインスリン開始を遅延させます。アナリストは、世界のGLP-1セグメントが2032年までにUSD 1,500億に達する可能性があると予測しており、従来のインスリン送達チャネルからの成長を奪いつつあります。医薬品行政局(TGA)がWegovyの心臓血管適応症の審査を進める中、より広範な処方がさらに基礎インスリン開始を抑制し、潜在的なポンプへの移行患者数を削減する可能性があります[4]医薬品行政局(TGA)、「GLP-1調剤免除に関するコンサルテーション」、tga.gov.au。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:パッチ革新にもかかわらずポンプが主導

インスリンポンプは2025年のオーストラリアのインスリン送達デバイス市場の46.10%を占め、その優位性は実証された血糖管理上の効果と拡大する償還制度に支えられています。MiniMed 780Gユーザーは優れたTIRを達成しており、チューブ式ポンプへの信頼を強化しています。しかし、パッチポンプが成長エンジンとなっており、Omnipod 5および新興のチューブレス競合製品が挿入への不安を低減し装着を簡素化することで、2031年までCAGR 5.39%が見込まれています。その結果、パッチプラットフォームは2026年から2031年にかけて1型患者のオーストラリアのインスリン送達デバイス市場規模におけるシェアを拡大する見込みです。

スマートペンはコスト意識の高い2型患者にとって依然として不可欠です。NovoPen 6および同様のデバイスは投薬量を自動的に記録し、ポンプレベルの費用を追加することなく遠隔診察をサポートします。消費者がよりシンプルでコネクテッドなオプションへ移行するにつれ、注射器およびジェットインジェクターは緩やかな減少を続けています。Embectaの2型患者向けパッチポンプおよびSequel社のモジュール式Twiistシステムは、集中的なユーザー向けのプレミアムクローズドループと、より広い患者層向けの簡素化されたウェアラブルという二極化した将来像を示唆しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

コンポーネント別:送達デバイスが収益ストリームを支配

ハードウェアは2025年の収益の63.05%を生み出し、4~5年間の治療を固定する数千ドル規模のポンプ設置によって支えられています。消耗品はカミソリ替え刃モデルに従い、ポンプユーザーが2~3日ごとにインフュージョンセットを、10日ごとにCGMセンサーを消費するため、より急峻なCAGR 5.62%を記録しています。アクティブユーザー一人ひとりが年金型の収益を生み出すため、設置台数を増やすことでハードウェアの平均販売価格が横ばいになっても生涯価値が拡大します。

供給の安全性は重要です。2024年4月の一部Medtronicインフュージョンセットの市場撤退は脆弱性を浮き彫りにし、NDSSロジスティクスを通じた代替ブランドの幅広い在庫確保を促しました。拡張装着型セットは最大7日間の使用を実現し、利便性を向上させる一方で生の出荷数量を削減します。それでも、ポンプに付随するセンサー採用は消耗品の勢いを維持するのに十分な速度で急増しており、オーストラリアのインスリン送達デバイス市場規模の将来成長の半分を定期的な供給品が占めることを確実にしています。

エンドユーザー別:在宅ケア施設が市場拡大を牽引

在宅ケアは2025年収益の52.05%を占め、技術が安全なセルフマネジメントを可能にしながら2031年にかけてCAGR 6.08%を記録しています。メディケア適用の遠隔医療セッションにより、臨床医は外来受診なしに基礎レートを調整したりボーラスコーチングを提供したりでき、遠隔地域ではその恩恵が特に感じられます。病院でのポンプ導入開始は継続されていますが、一度設定されれば、大多数のユーザーは地域社会でのフォローアップへ移行します。

コロナ禍で普及したデジタルツールが今や定期教育の基盤となっており、MedtronicのスマートMDIクラウドダッシュボードおよびTandemのモバイルボーラスアプリにより、医療提供者はリアルタイムデータフィードを受け取り、対面ケアからバーチャルケアへと業務を移行しています。この構造的な変化は、オーストラリアのインスリン送達デバイス市場を患者中心のサービス豊富なドメインとして固定化し、アウトカムを改善しながら幅広い地理的浸透を可能にしています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

流通チャネル別:小売優位がデジタルの台頭に直面

小売薬局は、アドバイザリーの役割と確立された償還ワークフローにより2025年に41.05%のシェアを占めました。しかし、ポッドやセンサーの定期注文がサブスクリプションモデルへ移行するにつれ、オンラインプラットフォームがCAGR 4.33%で拡大しています。Tandemの2025年計画では薬局を通じて直接ポンプを販売するため、チャネルの境界線が曖昧になり、薬剤師のスキルアップが求められます。

一方、ダイレクト・トゥー・コンシューマーのウェブストアは遠隔診察と連携しており、デバイスの更新をシームレスにしています。初回処方は内分泌専門医および病院薬局を経由し、消耗品の補充はオンラインへ移行するというハイブリッドな経路が主流になる可能性が高いです。このオムニチャネルシフトにより、実店舗が不足する地域においても、オーストラリアのインスリン送達デバイス市場はアクセス可能な状態を維持しています。

地理分析

人口密集した沿岸部と人口希薄な内陸部が混在するオーストラリアの地理的特性が、デバイスの普及に影響を与えています。シドニー、メルボルン、ブリスベンなどの都市部には内分泌専門医とポンプトレーニングクリニックが集中しており、都市居住者のハイブリッドクローズドループ採用を加速させています。地方の糖尿病率はパーセントベースでは低いものの絶対数では依然として多く、専門医の不足と相まって、臨床医がリモートでプログラムできる遠隔医療対応ポンプおよびスマートペンへの依存度が高まっています。NDSSの償還規則は全国一律に適用されますが、実際のアクセスは輸送ロジスティクスと地域の薬局在庫に依存しています。

オーストラリア政府による1型糖尿病臨床研究ネットワークへのUSD 5,010万の支援により、試験活動の大部分は大都市の研究病院に集中しており、都市中心のイノベーションサイクルを強化しています。一方、地方コミュニティは、デバイスサプライヤーがバーチャルケアパッケージにトレーニングを組み込む際に移動の負担を軽減するという恩恵を受けています。シドニー大学から生まれつつある新規経口インスリンの研究は、成功すれば挿入の必要性をなくすことでアクセスをさらに民主化する可能性があります。

データをクラウドに保存するCGMとポンプのエコシステムは距離を縮めており、インターネット接続がある場所であればどこでも臨床医がパラメーターを微調整できます。この遠隔サポート能力により、消耗品の配送に数日かかり対面での内分泌専門医の診察が最善でも四半期に一度しか受けられない低密度地域においても、オーストラリアのインスリン送達デバイス市場は普及率を維持しています。農村部のブロードバンド整備への政府の継続的な投資は、すべての郵便番号エリアにおける長期的な普及を下支えする見込みです。

競争環境

世界的な糖尿病テクノロジーリーダーであるMedtronic、Insulet、Tandemが国内市場の中核を担い、2024年の売上の55%超を合計して生み出しています。Medtronicはアルゴリズムのリーダーシップに依拠しており、MiniMed 780GとSimplera CGMの組み合わせにより、TIRの向上を通じてFY25第2四半期のセグメント収益が12.4%成長しました。Insuletのチューブレス設計は2024年に22%の収益拡大を記録し、2025年3月にオーストラリアへ上陸してポンプのアップグレード競争を激化させました。Tandemは2024年に前年比26%増のUSD 9億4,020万を計上し、DexcomおよびAbbottの両データストリームを統合するオープンセンサー戦略によって差別化を図りました。

新興の競合企業は未開拓のセグメントを対象としています。Embectaは、プレミアムクローズドループシステムでは従来対応が不十分であった2型患者向けの使い捨てパッチポンプのFDA申請を行いました。Sequel Med Tech社のモジュール式TwiistはTidepool Loopソフトウェアと交換可能なパーツを採用し、複数のCGMブランドに対応しながらアップグレードの摩擦を軽減します。地域のバイオテック企業EndoAxiomは、注射デバイスを完全に迂回する経口インスリンを開発しており、Proto Axiomによるプロトアクシオム投資USD 500万の支援を受けています。

大手テクノロジー企業各社は血糖センシングの特許を保有しており、より深い融合が予見されます。SamsungおよびAppleはそれぞれスマートウォッチCGMの特許出願を行っており、ポンプベンダーとの潜在的なアライアンスを構築しつつあります。競争上の優位性は純粋なハードウェア機能から、患者のオンボーディングを円滑にする接続性、データアナリティクス、および償還プログラムを含むフルスタックエコシステムへとシフトしています。保険パイプラインと遠隔医療サービスを中心にオープンプラットフォームを構築する企業が、成長が成熟期に減速する中でオーストラリアのインスリン送達デバイス市場シェアの増分を獲得するうえで最も有利な立場にあります。

オーストラリアのインスリン送達デバイス産業リーダー

Insulet Corporation

Ypsomed

Novo Nordisk A/S

Medtronic

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:InsuletはAMSL Diabetesを通じてオーストラリアでOmnipod 5を発売し、Dexcom G6/G7およびLibre 2 Plusと互換性を持つ初のチューブレス自動インスリン送達システムの提供を開始しました。

- 2024年3月:Sequel Med Tech社はTwiistポンプとAbbott Libre 3 Plusを組み合わせ、モジュール式クローズドループ療法のセンサー選択肢を拡大しました。

- 2025年2月:オーストラリア政府は、予防および治療プログラムの加速を目的として、1型糖尿病臨床研究ネットワークにUSD 5,010万を配分しました。

- 2024年11月:MedtronicはアップグレードされたInPenアプリのFDA認可を取得し、Simplera CGMと投薬計算ソフトウェアを組み合わせたスマートMDIスイートへの道を開きました。

- 2024年6月:Proto AxiomはシドニーとのスピンアウトであるEndoAxiomに経口インスリン製剤の開発のためUSD 500万を投資しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、オーストラリアのインスリン送達デバイス市場を、家庭や臨床現場で治療用インスリンを投与するインスリンポンプ(テザー式、パッチ式)、インスリンペン(使い捨て、再利用可能、スマート)、ペンニードル、ジェットインジェクター、インスリンシリンジが新たに販売され、国内で得た収益と定義している。値は、小売のマークアップ前の工場出荷時のレベルで捕捉される。

除外範囲:単体の持続グルコースモニターとすべてのインスリン製剤の売上は、この計算の対象外である。

セグメンテーションの概要

- デバイスタイプ別

- インスリンポンプ

- パッチポンプ

- 従来型ポンプ

- インスリンペン

- 再使用可能ペン

- 使い捨てペン

- インスリン注射器

- インスリンジェットインジェクター

- スマートインスリン送達ウェアラブル

- インスリンポンプ

- コンポーネント別

- 送達デバイス

- 消耗品(リザーバー、カートリッジ、インフュージョンセット、針)

- エンドユーザー別

- 病院・クリニック

- 在宅ケア施設

- 外来手術センター

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、3つの州の内分泌専門医、病院のバイヤー、認定ポンプ教育者、糖尿病消費者団体のリーダーにインタビューを行った。彼らのガイダンスは、普及率、平均販売価格、スマートウェアラブルの初期の牽引力を鮮明にし、公的データに残されたギャップを埋めた。

デスクリサーチ

私たちはまず、オーストラリア保健福祉研究所の糖尿病データセット、ABSの有病率マイクロセット、NDSSの補助金ボリューム、治療薬物管理局の機器登録の調査から始めた。これらの公式数字は、Diabetes Australiaのポジションペーパー、『Diabetes Care』誌の査読付き論文、著名な報道記事、上場企業の決算報告書と混ぜ合わされ、価格と単価のアンカーとなった。サプライヤーの収益についてはD&B Hoovers、ディールフローについてはDow Jones Factivaなどの有料ポータルサイトが、フォローアップが必要な異常に気づくのに役立った。ここに挙げた情報源はあくまでも例示であり、その他にも多くの情報がデスクワークに反映された。

第二に、数量や価格の動向に影響を与える政策の動き、輸入統計、民間保険の払い戻し、入札通知を追跡した。このように継続的にスキャンすることで、静的なスナップショットではなく、リアルタイムのシフトを反映したモデルとなっている。

マーケット・サイジングと予測

トップダウンの有病率から治療コホートへのビルドを適用する。オーストラリアの糖尿病患者をインスリン使用者に絞り込み、NDSSのクレーム比率と輸入監査を用いてデバイスタイプ別に分割する。サンプリングされたASPに年間単位を乗じたボトムアップのチェックを選択し、合計の根拠を保つ。モデル化された主要変数には、ポンプ普及率、ペンニードル・パック価格、GLP-1代替圧力、補助金上限、代替サイクルが含まれ、多変量回帰により予測期間までのすべてのドライバーを予測している。トップダウンとボトムアップという一語は、結果がどのようにクロスチェックされるかを強調している。

データ検証と更新サイクル

アウトプットは、シニアアナリストのサインオフの前に、3つの内部レイヤーをクリアする。毎年ファイルを更新し、技術や方針が大きく変わるたびに中間速報を発行する。

モルドールのオーストラリア・インスリン製剤供給装置のベースライン数値が堅調な理由

医薬品収入を機器収入に組み入れる研究もあれば、消耗品を除外する研究もあり、また為替レートを凍結する研究も多いため、公表されている推計値はしばしば乖離する。

範囲を固定し、毎年更新し、最前線の専門家と仮定を検証することで、モルドール・インテリジェンスはバイヤーにバランスの取れた透明性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7億2245万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億5000万米ドル(2023年) | 地域コンサルタントA | ペンの針だけを数え、ポンプとペンは無視する |

| 1億8,000万米ドル(2028年) | グローバル・コンサルタンシーB | スマートポンプのみをモデル化、積極的な通貨平価を使用 |

対照的なのは、デバイスの広さと現在の価格設定が適用されれば、我々のベースラインはプランニングのための最も信頼できる基盤であり続けるということだ。

レポートで回答される主要な質問

オーストラリアのインスリン送達デバイス市場の現在の価値はいくらですか?

市場は2026年にUSD 7億3,892万であり、CAGR 2.28%で2031年までにUSD 8億2,684万に達すると予測されています。

最大のシェアを持つデバイスカテゴリーはどれですか?

従来型およびハイブリッドのインスリンポンプが、広範な臨床採用と補助金支援に支えられ、2025年収益の46.10%を占めて首位を維持しています。

オーストラリアではパッチポンプはどのくらいの速さで成長していますか?

スマートなチューブレスパッチポンプは2031年にかけてCAGR 5.39%を記録しており、最も急速に拡大しているデバイスサブセグメントとなっています。

なぜ消耗品は重要な収益ストリームなのですか?

新しいポンプユーザーはほぼ毎週サイクルでインフュージョンセットとCGMセンサーを必要とするため、ハードウェアの成長が横ばいになっても消耗品はCAGR 5.62%を推進しています。

GLP-1薬はインスリンデバイス需要にどのような影響を与えていますか?

GLP-1療法は一部の2型患者のインスリン開始を遅延させ、市場CAGRから約0.5パーセントポイントを差し引いていますが、1型患者および多くの長期2型患者にとってインスリンは依然として不可欠です。

農村部でのデバイス採用において遠隔医療はどのような役割を果たしていますか?

クラウド連携ポンプおよびスマートペンにより、内分泌専門医がリモートで設定を調整でき、専門クリニックのない地域での安全な在宅使用を可能にし、アクセスを拡大しています。

最終更新日: