オーストラリア産業用コーティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 465.99 百万米ドル |

| 市場規模 (2026) | 476.11 百万米ドル |

| 市場規模 (2031) | 530.08 百万米ドル |

| 成長率 (2026 - 2031) | 2.17% CAGR |

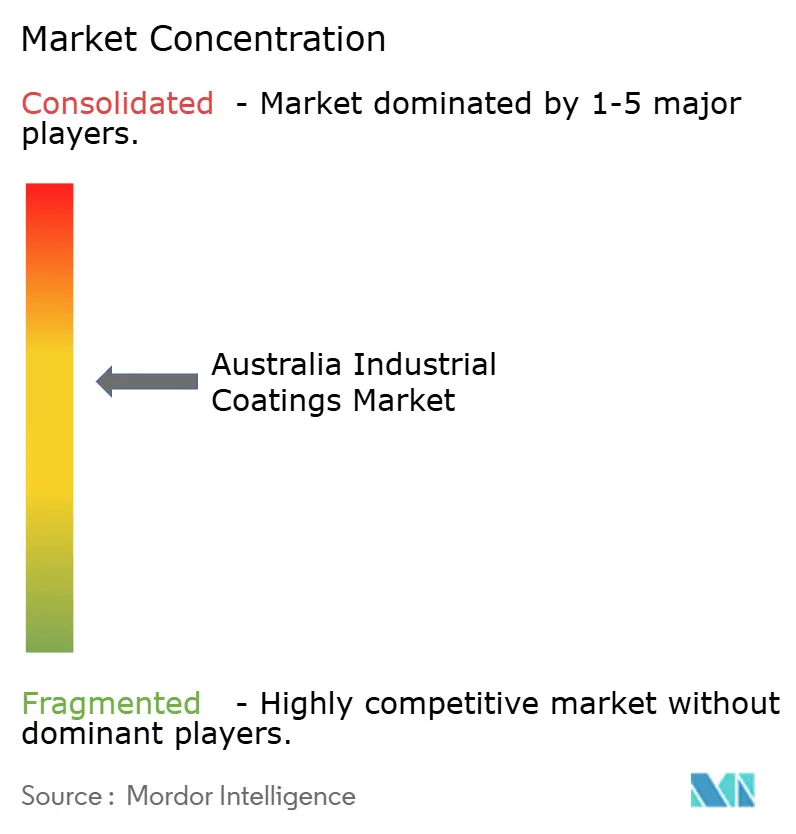

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア産業用コーティング市場分析

オーストラリア産業用コーティング市場規模は2025年に4億6,599万USDと評価され、2026年の4億7,611万USDから2031年には5億3,008万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.17%となっています。鉱業における持続的な設備投資、より厳格な排出規制、および重機の電動化の進展が、この安定した成長軌道を支える主要因となっており、建設・製造需要における景気循環的な変動は、サプライヤー間の市場分散によって緩和されています。バッテリー電気式大型トラック、自律型採掘車両、および洋上風力発電基礎は、樹脂および顔料の選定に影響を与えており、サプライヤーは揮発性有機化合物(VOC)排出を削減する水性、高固形分、および粉体技術の採用を進めています。オーストラリア産業化学品導入制度(Australian Industrial Chemicals Introduction Scheme)による規制コストの圧力が、低溶剤化学品の採用を加速させています。しかし、究極の耐食性が不可欠な過酷な資源環境においては、溶剤性システムが依然として根強く残っています[1]オーストラリア産業化学品導入制度、「登録および手数料更新2024-25年」、industrialchemicals.gov.au。アジアからの輸入品の浸透により汎用品グレードの価格競争が激化する一方、地域の販売業者は遠隔地の採掘拠点において迅速な納品と現地技術サポートを通じて優位性を維持しています。バッテリーハウジング、熱マネジメント、および洋上再生可能エネルギー向けの防汚ソリューションにおけるホワイトスペースの機会が生まれており、オーストラリア産業用コーティング市場全体が成熟化する中においても、差別化された製品展開の余地を示しています。

主要レポートの要点

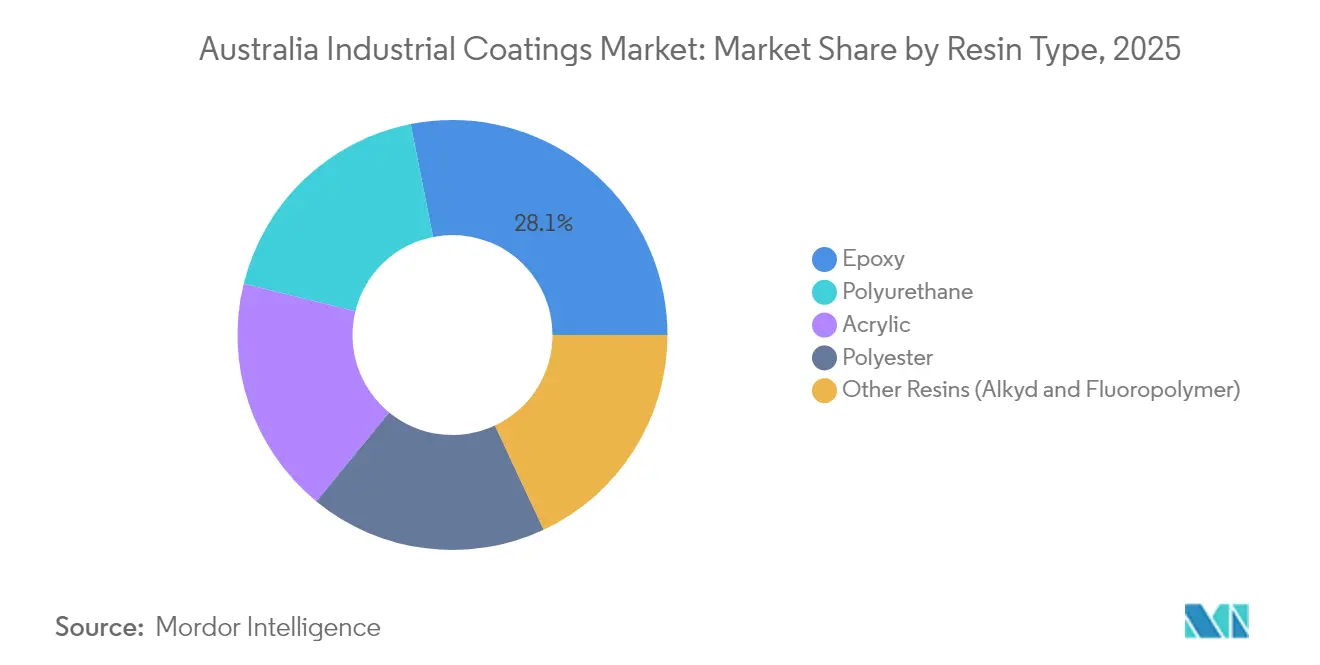

- 樹脂タイプ別では、エポキシが2025年のオーストラリア産業用コーティング市場シェアの28.12%を占め、ポリウレタンは2031年にかけて最高のCAGR 2.66%を記録する見込みです。

- 技術別では、溶剤性システムが2025年に33.85%の収益シェアをリードし、水性コーティングは2031年にかけてCAGR 2.78%で最も速い成長が予測されています。

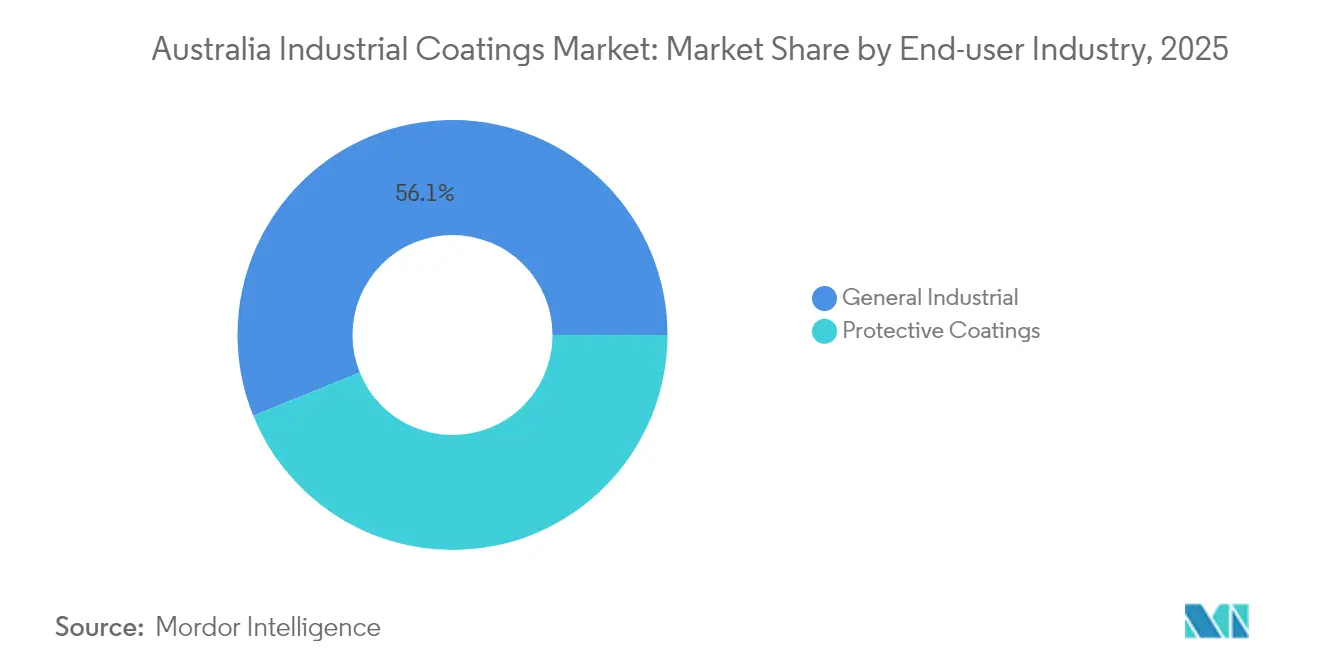

- エンドユーザー産業別では、一般産業用途が2025年のオーストラリア産業用コーティング市場シェアの56.12%を占め、2031年にかけてCAGR 2.36%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア産業用コーティング市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低・ゼロVOC技術への転換 | +0.4% | ニューサウスウェールズ州・ビクトリア州の都市部で早期採用が進む全国的動向 | 中期(2〜4年) |

| 採掘分野の設備投資サイクルの再活性化 | +0.6% | 西オーストラリア州・クイーンズランド州の採掘地域、南オーストラリア州への波及効果を含む | 短期(2年以内) |

| インフラ刺激策(道路、鉄道、防衛) | +0.5% | 防衛製造拠点に集中した全国的な施策 | 中期(2〜4年) |

| フリート電動化によるOEM塗料需要量の増加 | +0.3% | 西オーストラリア州・クイーンズランド州の採掘地域、都市部の交通回廊 | 長期(4年以上) |

| 現地粉体塗装加工業者の成長 | +0.2% | 地方のオーストラリア、採掘サービスセンター | 短期(2年以内) |

| B2Bイーコマースプラットフォームによる小口販売の加速 | +0.2% | 地方市場で最も顕著な全国的動向 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低・ゼロVOC技術への転換

オーストラリア産業化学品導入制度のもと、溶剤量に連動した規制手数料により、水性および高固形分化学品へのコスト構造の転換が促進されています。採掘企業は、換気負荷と作業員の曝露を最小化するため、坑内機器に水性システムを指定するようになっています。Rio TintoやBHPなどの大手企業による企業の持続可能性要件がサプライヤーに波及し、溶剤削減ロードマップの開示が求められています。最近のポリマー技術の進歩により、水性エポキシは溶剤性エポキシの耐久性に近づきつつあり、飛沫帯、化学プロセス、および高温用途における仕様の障壁を低減しています。その結果、かつてオーストラリアの厳しい気候が高溶剤配合を選好させた環境においても、低VOC配合が市場シェアを拡大しており、極端な高温下における性能のギャップが残るものの、水性化学品の持続的な普及が見込まれます。

採掘分野の設備投資サイクルの再活性化

2026年までに220億USDを超える投資パイプラインが、西オーストラリア州とクイーンズランド州全域にわたるリチウム、レアアース、および重要鉱物プロジェクトに及んでいます。バッテリー電気式大型トラックは、熱伝導性および誘電性コーティングを必要とし、配合専門家にとってのプレミアムニッチを創出しています。自律型作業は、継続的なライダースキャニングの下で反射率と清潔さを維持するセンサー適合コーティングの需要を押し上げています。採掘オペレーターは、メンテナンス関連の排出削減を目的として、より長寿命の保護システムを求めており、ガラスフレークエポキシなどの次世代ハイブリッドの付加価値を高めています。地域の施工業者は、近接性と迅速な展開を活かして補修プロジェクトを獲得する一方、多国籍サプライヤーは新規建造機器への工場塗装システムに注力しています。生産量の増大と仕様の複雑化の組み合わせが、予測期間を通じたコーティング需要の堅調な成長を下支えしています。

インフラ刺激策(道路、鉄道、防衛)

連邦政府の交通インフラ整備、海軍艦艇建造、および陸上防衛プログラムは、被覆鋼材、複合材料、およびコンクリート資産に対して総計170億〜220億USDを割り当てています[2]オーストラリア政府国防省、「海軍艦艇建造プログラム更新2025年」、defence.gov.au。南オーストラリア州で建造される艦船の船体には、25年間のメンテナンスサイクルと優れた防汚性能を備えた海洋コーティングが必要とされています。都市部の鉄道近代化は、紫外線曝露下での光沢を維持する耐落書きポリウレタンの販売を促進しています。防衛の国内調達目標は、安全なサプライチェーンを文書化できるオーストラリアのサプライヤーを優遇しており、グローバルブランドが国内パートナーとの合弁事業やライセンス契約を締結する動きを促しています。これらの複数年プログラムは需要の予測可能性を提供し、日常的なメンテナンス業務を超えた設備投資を可能にします。結果として、インフラはコモディティ下落局面においてもオーストラリア産業用コーティング市場の安定化要因であり続けています。

フリート電動化によるOEM塗料需要量の増加

電気バス、トラック、および採掘車両は、OEMコーティングの表面積、複雑性、および機能要件を拡大しています。バッテリー収納部には、熱サイクルに耐え、電解液の飛沫に対する耐性を持つ難燃性および放熱性仕上げが必要です。充電ステーションおよびケーブルハードウェアには、都市デザインの美観に調和するUV安定性および耐摩耗性の粉体コーティングが求められます。採掘現場では、防爆コーティングが坑内バッテリー機器に対する厳格な安全規制を満たしています。これらの用途はプレミアム価格を要求し、コーティングメーカーと機器メーカーとの長期的な技術パートナーシップを促進します。フリートの電動化が2030年に向けて加速するにつれ、電気パワートレインアーキテクチャに特化した機能性コーティングは、より広いオーストラリア産業用コーティング市場内で明確な高成長分野を形成する見込みです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 溶剤性VOCコンプライアンスコストの上昇 | -0.3% | 都市部で最も大きな影響を受ける全国的な動向 | 短期(2年以内) |

| 遠隔地における熟練施工業者の不足 | -0.2% | 西オーストラリア州・クイーンズランド州・ノーザンテリトリーの採掘地域 | 中期(2〜4年) |

| エポキシ原材料価格の変動 | -0.4% | 全国的、サプライチェーン依存 | 短期(2年以内) |

| 低コストのアジア系サプライヤーからの輸入浸透 | -0.3% | 汎用品セグメントで最も顕著な全国的動向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

溶剤性VOCコンプライアンスコストの上昇

コスト回収フレームワークのもと、2024年〜25年に3.1%の手数料引き上げが行われ、溶剤ベース輸入品の総コストが増加し、販売業者は価格設定モデルの見直しを迫られています。小口の特殊品サプライヤーはより高い間接費を吸収または転嫁することが困難であり、ニッチ配合における統合リスクの高まりと顧客選択肢の減少をもたらしています。都市部プロジェクトは既に、施工中の溶剤排出を制限する地域の大気質規制に直面しており、性能面の懸念にもかかわらず水性オプションへの転換を促しています。分類、記録保持、および年次報告のためのコンプライアンス書類作成は、製品開発から技術スタッフの時間を奪っています。これらのコストと資源負担が総体として、オーストラリア産業用コーティング市場における従来の溶剤性ポートフォリオの競争力を低下させています。

遠隔地における熟練施工業者の不足

ピルバラおよびボーエン盆地における採掘拡大が、認定コーティング専門家の供給を上回るペースで進んでおり、労務費プレミアムの上昇とプロジェクトスケジュールの延長を招いています。フライイン・フライアウト(FIFO)要員が不足を補っていますが、交通費と宿泊費が増加し、メンテナンス請負業者のマージンを圧迫しています。政府の労働力戦略文書は、産業用コーティング施工を優先スキルに分類していますが、近い将来の需要を満たすための訓練能力は依然として不十分です。定期的なメンテナンスおよび補修の遅延は腐食リスクを高め、オペレーターは予期せぬ停止のための予備費を確保せざるを得ない状況に追い込まれています。スプレーロボティクスやドローンによるタッチアップ補修の進歩が部分的な緩和策を提供しているものの、人材のボトルネックはオーストラリア産業用コーティング市場における遠隔地拠点の成長に対する構造的抑制要因として残り続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性は過酷な環境需要を反映

エポキシシステムは2025年のオーストラリア産業用コーティング市場シェアの28.12%を占め、この地位は採掘現場資産および沿岸インフラにおける実証済みの耐薬品性によって支えられています。エポキシ化学品の多様性により、配合者は硫酸、塩水、および炭化水素への曝露に対するバリア特性を調整でき、過酷なサービス環境におけるダウンタイムを最小化します。ポリウレタン樹脂は現在の体積では相対的に小さいものの、2.66%のCAGRで進展しており、これは灼熱の日中の熱と涼しい夜の間で温度変化を繰り返す機器に不可欠な柔軟性とUV安定性によるものです。アクリルは、コスト規律が重視されるより低需要の下塗りプライマーや建築要素に引き続き対応し、ポリエステル粉体はビクトリア州とニューサウスウェールズ州で生産される白物家電や屋外家具ラインを席巻しています。

サプライヤーがスコープ3排出の削減を目標とするなか、バイオベースエポキシの取り組みの波が生まれています。BASFによるバイオ由来のエチルアクリレートフィードストックの発売は、機械的性能を損なわない再生可能な経路を配合者に提供しています。川下では、採掘大手がグラフェン強化エポキシトップコートの試験運用を進めており、耐摩耗性を向上させ、耐久性を損なうことなく塗膜厚を削減しています。ビスフェノールAおよびエピクロロヒドリンの原材料価格の変動は利益に対する逆風であり続けており、東南アジアの中間体へのサプライチェーン多様化が進んでいます。結果として、樹脂の状況は根強いエポキシ需要とイノベーション主導の成長セグメントのバランスを保ち、オーストラリア産業用コーティング市場全体にわたる安定した価値拡大を強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:環境圧力にもかかわらず持続する溶剤性の優位性

溶剤性システムは2025年に33.85%の収益リードを維持しており、サイクロン多発地帯や研磨性の高い環境において実績あるパフォーマンスに対する根強い選好を示しています。高固形分アルキドおよびポリウレタンは1回の塗布でより厚い塗膜を形成し、大型ダンプトラックやプロセスタンクへの施工時間を短縮します。一方で、水性化学品は規制手数料および大手採掘企業のクリーンエア目標に後押しされ、2031年にかけてCAGR 2.78%で最速の成長を達成しています。粉体コーティングは地域の加工業者の間で勢いを増しており、オーバースプレー回収とエネルギー効率の高い赤外線オーブンが液体ラインと比較した部品コストの均等化に貢献しています。その他の技術、特にUV硬化トップコートは、迅速な処理時間と最小限のフットプリントを必要とする電子機器エンクロージャーでの応用が進んでいます。

産業化学品導入制度のコンプライアンス手数料の論理は、溶剤性と低VOCシステム間の総コスト差を拡大し、各予算サイクルで水性の普及を強化しています。坑内採掘の仕様には現在、換気馬力を削減するための溶剤含有量制限が組み込まれており、これは深部鉱体において隠れているが重要な運営費です。一方、カルグーリーやマッカイ近郊の粉体コーティング業者は、以前はパースやブリスベンに送られていた大型ドライブトレイン部品を処理するためにブース面積を拡大し、地域のサプライチェーンを緊密化し、サービス近接性を戦略的優位として定着させています。この技術ミックスは、オーストラリア産業用コーティング市場内において、溶剤性の堅牢性とコンプライアンス主導のよりクリーンな形式への移行が共存するデュアルトラックの動態を浮き彫りにしています。

エンドユーザー産業別:一般産業のリーダーシップが保護コーティングの機会を覆い隠す

一般産業顧客は2025年のオーストラリア産業用コーティング市場収益の56.12%を生み出し、機械補修、加工金属輸出、およびモジュール機器製造に支えられて2031年まで年率2.36%で成長する見込みです。OEMは、塗装ブースのサイクルを削減するワンコートダイレクト・トゥ・メタルシステムを重視しており、その結果、半分の硬化時間で硬度と光沢の目標を達成するポリアスパルティックハイブリッドが採用されています。メルボルンおよびアデレードの家電メーカーは、州の脱炭素ロードマップに合致した低エネルギーポリエステル粉体への移行を進めています。同時に、鉄道、橋梁、およびLNG資産が20年以上のコーティング寿命を求めているため、保護サブセグメントが戦略的重要性を増しており、ガラスフレークエポキシや亜鉛リッチプライマーへの需要を下支えしています。

海洋および洋上風力発電の設備は、最小限のドック入り間隔で25年の寿命を目標に設計されたプレミアム多層保護スタックへの傾向を強めています。ポートオーガスタ近郊の陸上風力発電タワーには、紫外線劣化から保護するフルオロポリマートップコートが採用され、リベリーナ地域の太陽光発電所は清掃サイクルを最小化するための防汚シリコーンを利用しています。防衛陸上プラットフォームは化学剤耐性コーティングを求め、低観測性ポリウレタンの特殊少量生産を開拓しています。これらの高付加価値ニッチは、トン数では小規模ながらも平均以上のマージンをもたらし、研究開発パートナーシップを支えており、より広いオーストラリア産業用コーティング市場規模の議論の中で保護仕上げが新興の成長エンジンとしての役割を担っていることを強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

西オーストラリア州とクイーンズランド州は、鉄鉱石、金、石炭、および重要鉱物の操業が密集しているため、需要の双璧であり続けています。カラサおよびニューマン近郊の地域加工業者は、迅速対応型エポキシを施工することで、かつて都市部の施工業者に流れていた付加価値を取り込んでいます。クイーンズランド州のボーエン盆地は、石炭処理ならびに熱拡散に最適化されたパイプラインライニングおよびバッテリーエンクロージャーコーティングを要求する黒鉛およびバナジウムプロジェクトの本格化によって、次いで成長が牽引されています。

ニューサウスウェールズ州は、加工金属輸出、鉄道車両の補修、および低VOC基準に引き上げられた建物内装を組み合わせた多様な需要基盤を保持しています。ビクトリア州は家電用粉体、包装コーティング、および大都市圏のフリート電動化政策に沿った商用車補修の回復後市場を通じて安定した量を供給しています。アデレードおよびワイアラ周辺の南オーストラリア州の防衛回廊は、継続建造フリゲート艦プログラムが指定する無溶剤型海洋プライマーへの需要を深めており、隣接する風力発電プロジェクトが耐候性ポリウレタンへの需要を上昇傾向に維持しています。これらのゾーンはオーストラリア産業用コーティング市場を定義する地理的モザイクを総体として示しています。

遠隔地のノーザンテリトリーのガスプラントや新興のタスマニア重要鉱物ハブが多様性を加えているものの、そのシェアは依然として限定的です。物流上の遠隔性により、地域倉庫保管と迅速な出荷が不可欠となっており、運転資本への影響にもかかわらず、販売業者は数週間分の在庫バッファを保持せざるを得ません。B2Bイーコマースプラットフォームは距離のギャップを縮めており、独立系サプライヤーが数千のSKUを掲載し、25キログラム未満の消耗品を当日出荷することで、人口の少ない地域における段階的な浸透を解放しています。その結果、消費は地理的に集中しているものの、資源、防衛、またはインフラプロジェクトが点火する場所には成長ポケットが現れており、オーストラリア産業用コーティング市場の分散しながらも機会に富んだプロフィールを強固にしています。

競合状況

オーストラリア産業用コーティング市場は中程度に統合されています。PPG、AkzoNobel、Jotun、およびSherwin-Williamsを含む国際的な多国籍企業が大きな市場シェアを占めています。これらの企業はグローバルな研究開発と幅広いポートフォリオを活かしていますが、地理的な分散と特殊なパフォーマンス要件により、地域の独立系企業が引き続き存在感を保っています。国内サプライヤーは、現場サービス、迅速な色合わせ対応、および採掘キャンプにおける緊急注文への機敏な対応によって差別化を図り、輸入汎用品グレードの価格競争力に対抗しています。デジタル注文プラットフォームが小口取引を加速させ、大手販売業者が受注集約において持っていた歴史的優位性を侵食しています。

オーストラリア産業用コーティング産業リーダー

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

Jotun

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Sparc Technologies Limitedは、南オーストラリア州キングストン・サウス・イーストにあるケープ・ジャファ灯台の改修に向けてDulux Australiaと協働しました。SparcのグラフェンベースのアディティブであるecosparcをDuluxのDurebild STEエポキシコーティングに統合することで、歴史的な鋳鉄製灯台は当該地域の厳しい沿岸環境から保護されます。

- 2025年10月:PPG Industries, Inc.は、PPG ENVIROCRON Extreme Protection Edge Plus粉体コーティングの発売を発表しました。これは特許出願中のワンコートコーティングであり、重機、HVAC、電気、および一般産業用途向けに改善されたよりなめらかな仕上げを特徴としています。

オーストラリア産業用コーティング市場レポートスコープ

産業用コーティングは、コーティングされた表面における非粘着性、耐食性、および化学的保護などの産業設計基準を満たすために主に使用されるポリマー化合物です。オーストラリアの産業用コーティング市場は、樹脂タイプ、技術、およびエンドユーザー産業によってセグメント化されています。樹脂タイプ別では、市場はエポキシ、ポリウレタン、アクリル、ポリエステル、およびその他の樹脂タイプにセグメント化されています。技術別では、市場は水性コーティング、溶剤性コーティング、粉体、およびその他の技術にセグメント化されています。エンドユーザー産業別では、市場は一般産業および保護コーティングにセグメント化されています。各セグメントについて、市場規模および予測は価値(百万USD)に基づいて行われています。

| エポキシ |

| ポリウレタン |

| アクリル |

| ポリエステル |

| その他の樹脂(アルキド、フルオロポリマー) |

| 水性 |

| 溶剤性 |

| 粉体コーティング |

| その他の技術(UV/EB硬化および高固形分) |

| 一般産業 | |

| 保護コーティング | 石油・ガス |

| 発電 | |

| インフラ | |

| 採掘 | |

| その他の保護コーティング |

| 樹脂タイプ別 | エポキシ | |

| ポリウレタン | ||

| アクリル | ||

| ポリエステル | ||

| その他の樹脂(アルキド、フルオロポリマー) | ||

| 技術別 | 水性 | |

| 溶剤性 | ||

| 粉体コーティング | ||

| その他の技術(UV/EB硬化および高固形分) | ||

| エンドユーザー産業別 | 一般産業 | |

| 保護コーティング | 石油・ガス | |

| 発電 | ||

| インフラ | ||

| 採掘 | ||

| その他の保護コーティング | ||

レポートで回答されている主要な質問

2026年のオーストラリア産業用コーティング市場の規模はどのくらいですか?

オーストラリア産業用コーティング市場規模は2026年に4億7,611万USDに達し、2031年までに5億3,008万USDに成長する見込みです。

オーストラリアで販売をリードしている樹脂タイプはどれですか?

エポキシ樹脂がリードしており、優れた耐薬品性および耐食性により2025年のオーストラリア産業用コーティング市場シェアの28.12%を占めています。

最も速く成長している技術は何ですか?

水性配合は、溶剤含有量に連動した手数料がユーザーを低VOCオプションへと促すなか、2031年にかけてCAGR 2.78%で最高の成長を達成しています。

どの産業が需要を牽引していますか?

一般産業メーカーが収益の56.12%を占める最大のエンドユーザーブロックを形成しており、採掘およびインフラプロジェクトが安定した需要量を提供しています。

サプライ戦略において地理が重要な理由は何ですか?

西オーストラリア州およびクイーンズランド州の遠隔採掘現場は、迅速な対応のために近隣の施工業者および販売業者に依存しており、これがオーストラリア産業用コーティング市場における地域別サービスモデルを形成しています。

最終更新日: