電子契約組立市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 541.20 十億米ドル |

| 市場規模 (2030) | 755.20 十億米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

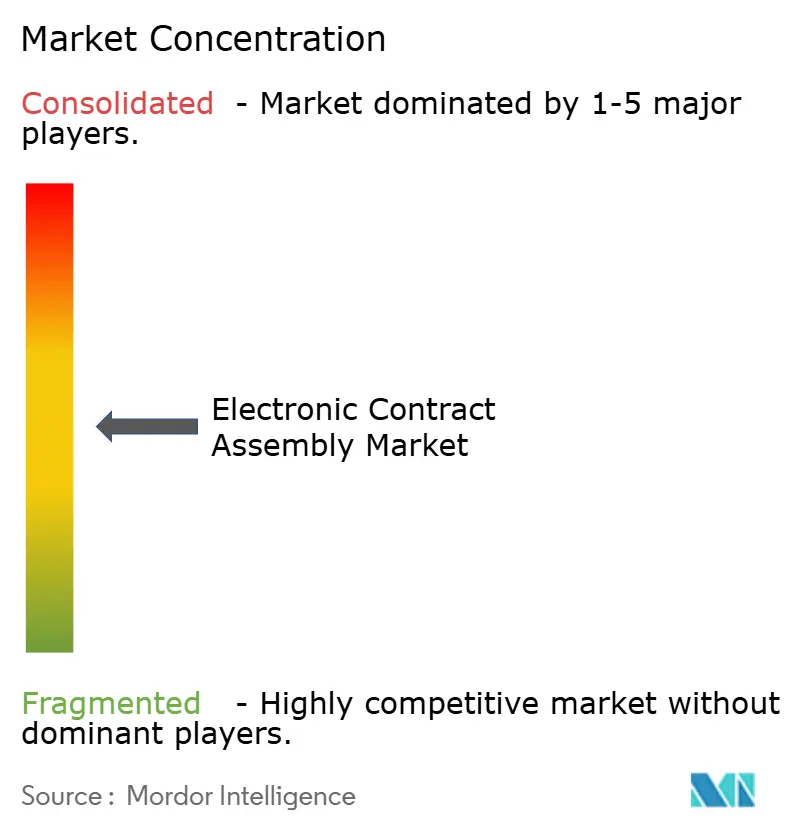

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子契約組立市場分析

電子契約組立市場規模は2025年に5,412億米ドルとなり、2030年までに7,552億米ドルに達すると予測されており、CAGRは6.1%を記録します。この勢いは、OEM(相手先ブランド製造業者)がコスト裁定調達から、基板レベルの実装、ボックスビルド統合、共同設計、および迅速なプロトタイピングにまたがる付加価値パートナーシップへと移行していることに起因しています。米国および欧州連合におけるオンショアリング奨励策が国内工場への資本を誘導する一方、エッジAI推論チップおよび超小型ウェアラブルセンサーは、最先端の表面実装ラインのみが達成できる厳格な公差を要求しています。デジタル化されたサプライチェーンの可視性、高まるミニチュア化要件、および迅速な新製品導入(NPI)センターが、アウトソーシングの意思決定をさらに加速させています。一方、リードタイムの変動、従来の拠点における賃金インフレ、および厳格な環境規制がマージンを圧迫し、自動化とコンプライアンス専門知識への投資を促進しています。

レポートの主要ポイント

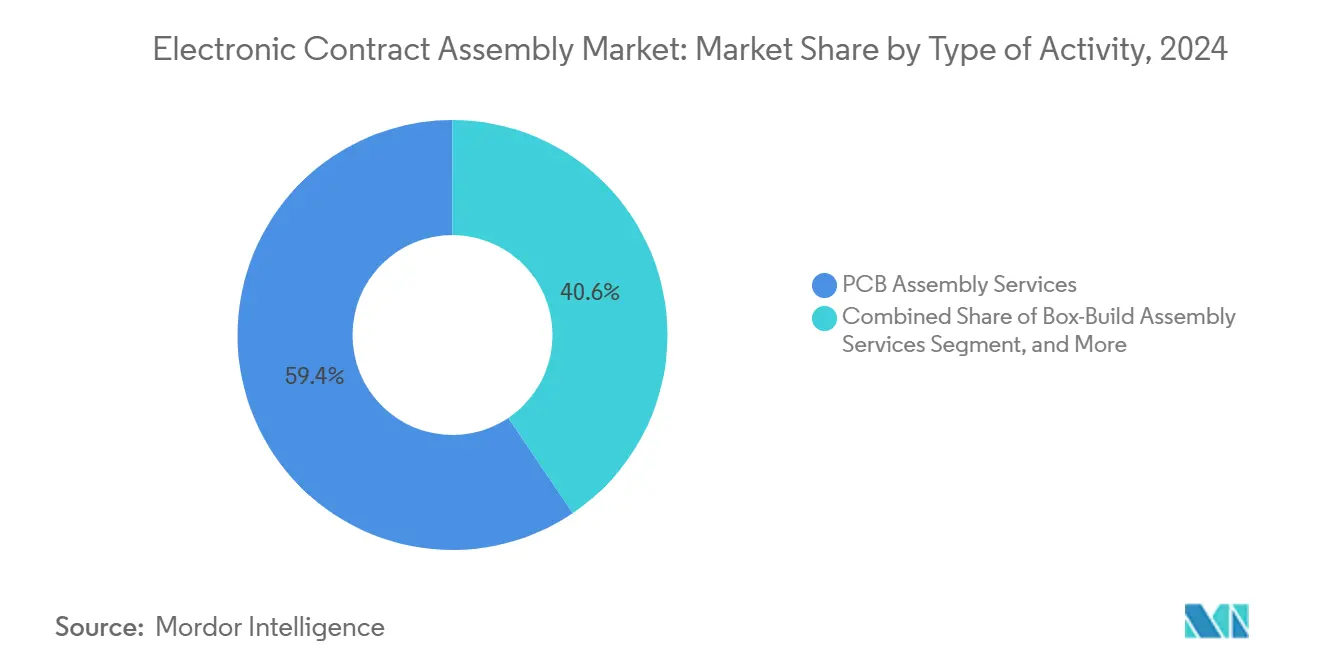

- 活動タイプ別では、プリント基板組立が2024年の電子契約組立市場シェアの59.44%を占め、ボックスビルドサービスは2030年にかけてCAGR 7.22%で拡大しています。

- 用途別では、産業用電子機器が2024年に32.78%の収益シェアでトップとなり、ヘルスケアは2030年にかけてCAGR 8.42%で成長しています。

- サービスモデル別では、ターンキー製造が2024年の電子契約組立市場規模の50.67%を占め、共同設計製造は2025年~2030年にかけてCAGR 7.56%で成長すると予測されています。

- 製造技術別では、表面実装技術が2024年に75.55%のシェアを占め、混合技術ラインは2030年にかけてCAGR 8.54%で上昇する見込みです。

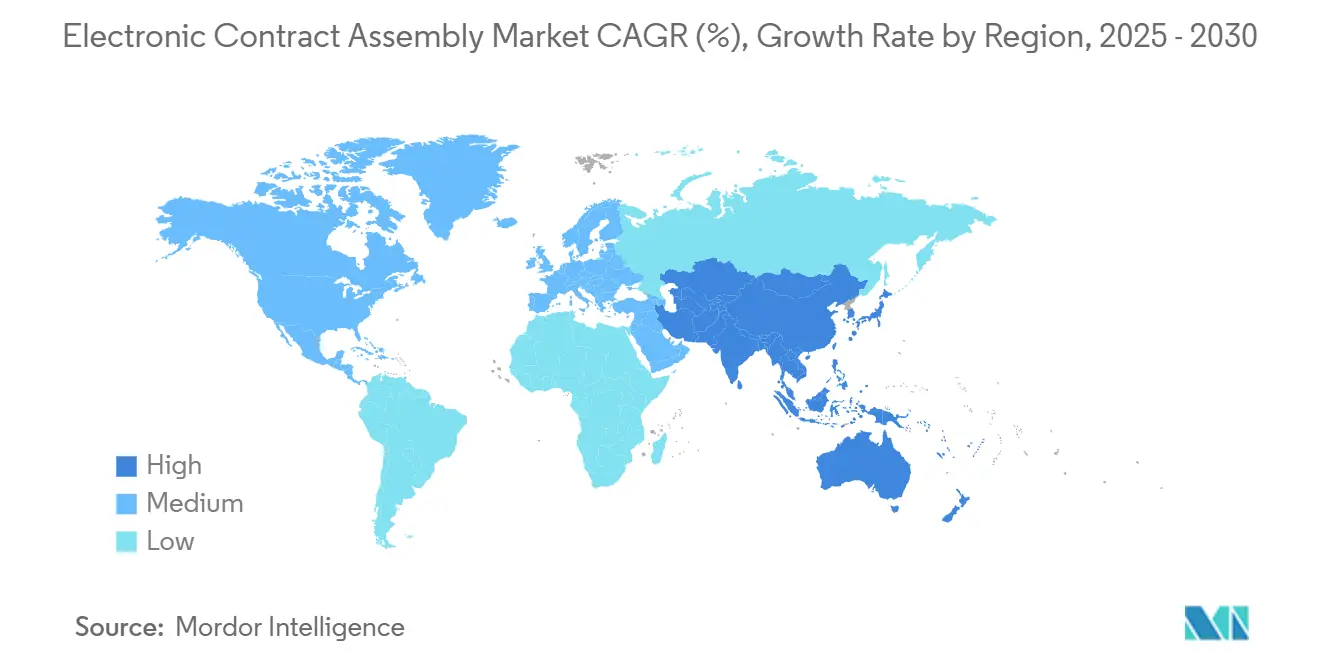

- 地域別では、アジア太平洋が2024年の世界収益の47.89%を占め、中東は2030年にかけてCAGR 9.22%が見込まれています。

世界の電子契約組立市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造サプライチェーンのデジタル化 | +1.2% | 世界規模、北米および西欧での早期採用 | 中期(2〜4年) |

| 産業用自動化におけるエッジAIハードウェアの普及 | +1.1% | 世界規模、APACの製造および北米での展開 | 長期(4年以上) |

| 高混合低量OEMによるアウトソーシングの増加 | +1.0% | 北米、欧州、一部のAPAC市場 | 短期(2年以内) |

| 北米で加速するオンショアリング施策 | +1.0% | 北米、メキシコおよび欧州連合への波及 | 中期(2〜4年) |

| ウェアラブルおよびIoTデバイスにおけるミニチュア化の需要 | +0.9% | 世界規模、APACハブおよび北米の設計センターが主導 | 中期(2〜4年) |

| 迅速なプロトタイピングおよびNPIサービスへの需要増加 | +0.8% | 北米、欧州、新興APACクラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製造サプライチェーンのデジタル化

クラウドトレーサビリティプラットフォームが現在、ERP(企業資源計画)、製造実行システム、およびサプライヤーポータルを同期させ、複数拠点にわたるリアルタイムの可視性を提供しています。航空宇宙・防衛分野におけるブロックチェーンの試験運用が偽造部品対策に機能する一方、2024年に公表された産業用モノのインターネット標準が中堅プロバイダーの統合コストを低減しています。デジタルツインが物理的な展開前にプロセス調整をシミュレートし、NPIサイクルタイムを20〜30%短縮してスクラップを削減しています。これらのツールが総合的に納期パフォーマンスを向上させ、かつて急送費用に拘束されていた運転資本を解放し、電子契約組立市場のデータ駆動型オペレーションへの移行を強化しています。

産業用自動化におけるエッジAIハードウェアの普及

工場エッジ分析への需要が、ボールグリッドアレイプロセッサとスルーホール電源コネクタを組み合わせた推論モジュールの受注を促進しています。2024年に発行されたIEEE 1149.10は、これらの混合信号基板における自動バウンダリスキャンテストを可能にし、デバッグ時間を短縮しています。[1]電気電子学会、「混合信号基板のバウンダリスキャンテストに関するIEEE 1149.10規格」、ieee.org ハイブリッド表面実装および選択的はんだ付けラインを持つ契約組立業者は、このような製造に対してプレミアム価格を獲得しています。予知保全アルゴリズムが製造・エネルギーサイトに広がるにつれ、OEMは熱ソリューションを共同設計できるパートナーに頼るようになり、電子契約組立市場の持続的な成長を確保しています。

高混合低量OEMによるアウトソーシングの増加

産業用自動化および医療診断ブランドが、研究開発への資金集中のために社内ラインを売却しています。モジュール式セルとクイックチェンジ治具により、50ユニットのロットサイズが経済的に実現可能となり、これはわずか10年前には不可能な能力でした。2024年の供給管理協会の調査では、北米の電子機器OEMの62%が今後3年間でアウトソーシング水準を引き上げる計画であることが判明しました。[2]供給管理協会、「電子機器製造アウトソーシングトレンド調査」、ismworld.org この転換は、毎週の設計変更に対応できるベンダーがより高いマージンを獲得することで、電子契約組立市場を拡大させています。

北米で加速するオンショアリング施策

CHIPSおよび科学法が520億米ドルの補助金を放出し、半導体バックエンドパッケージングおよび最終基板組立を米国のファブに近づけています。関税リスクと物流リスクが低下する一方、顧客はリードタイムの短縮と輸出管理コンプライアンスの簡素化を評価しています。ティア1の契約組立業者がアリゾナ州、テキサス州、およびグアダラハラに生産能力を追加し、電子契約組立市場内の地域需要を押し上げています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子部品リードタイムの変動 | -0.7% | 世界規模、APACおよび北米で深刻 | 短期(2年以内) |

| 従来のEMSハブにおける人件費の上昇 | -0.5% | APACコア(中国、マレーシア、タイ)、メキシコへの波及 | 中期(2〜4年) |

| サプライチェーンのサイバーセキュリティ脆弱性 | -0.3% | 世界規模、北米および欧州で高まる | 長期(4年以上) |

| はんだおよび電子廃棄物に関する環境規制の厳格化 | -0.4% | 欧州、北米、一部のAPAC市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子部品リードタイムの変動

電源管理IC、車載グレードのマイクロコントローラ、および積層セラミックコンデンサの割り当てが、納期を16〜24週間に押し広げています。組立業者は12〜16週間分の安全在庫を保有し、資本を拘束して陳腐化リスクを高めています。販売代理店が非キャンセル条件を強制し、財務基盤の薄いプロバイダーに在庫リスクを転嫁しています。2024年に製造業者の38%が指摘したラインストップが収益を遅延させ、ペナルティ条項を発動させ、電子契約組立市場に重くのしかかっています。

従来のEMSハブにおける人件費の上昇

中国沿岸部の賃金は2020年〜2024年に年率8〜10%上昇し、マレーシアの最低賃金は2024年にMYR 1,500(340米ドル)に達しました。メキシコとタイでも同様の上昇が報告されており、労働集約的な作業のマージンを圧迫しています。組立業者は給与コスト圧力を相殺するために1ライン当たり50万〜200万米ドルを自動化に投資していますが、このようなアップグレードの資金調達は中堅企業にとって課題となっています。2028年までに東南アジアの賃金が東欧水準に近づくにつれ、競争優位は低人件費から技術的価値へとシフトし、電子契約組立市場を再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

活動タイプ別:ボックスビルドサービスがシェアを拡大

ボックスビルド組立は2025年〜2030年にかけてCAGR 7.22%で成長し、電子契約組立市場全体のCAGRを上回ると予測されています。PCB組立は2024年に収益の59.44%を維持し、アウトソーシング生産の基盤としての役割を強調しています。しかし、ブランドが筐体統合、ファームウェアの書き込み、および最終テストを外部パートナーに移管するにつれ、統合システム製造における電子契約組立市場規模が拡大しています。その価値提案は、15〜25%高い価格設定とエンドツーエンドの説明責任にあります。

プロバイダーは上位レベルの組立に向けた生産能力の拡充を発表し続けています。Flexはグアダラハラに20万平方フィートのハブを開設し、Jabilはフロリダでヘルスケア統合を拡大しました。Sanminaは2024年のボックスビルド収益が前年比18%成長したことを公表しました。環境ストレススクリーニング、クリーンルーム、および自動機能テストへの投資が、電子契約組立市場の統合サービスへの移行を裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ヘルスケアが成長をリード

ヘルスケア電子機器は2025年〜2030年にかけてCAGR 8.42%で成長すると予測されています。このセグメントは、ISO 13485認定生産を必要とする高齢化社会と慢性疾患モニタリングデバイスの恩恵を受けています。産業用電子機器は2024年に32.78%の最大の電子契約組立市場シェアを保持し、工場自動化ハードウェアによって牽引されています。

2024年に発行されたFDAのサイバーセキュリティガイダンスが、医療機器におけるセキュアなファームウェアとトレーサビリティへの需要を促進しています。持続血糖モニターおよびウェアラブル心臓センサーは、専門組立業者に集中した能力である気密封止と生体適合材料を必要としています。これらのダイナミクスが、他の垂直市場からの景気循環的なリスクを均衡させながら、ヘルスケア向けの電子契約組立市場規模を拡大させています。

サービスモデル別:共同設計製造が勢いを増す

共同設計製造(JDM)は、OEMが共同開発パートナーを求めるにつれ、2030年にかけてCAGR 7.56%で成長すると予測されています。ターンキープログラムは依然として2024年の電子契約組立市場の50.67%を占め、調達と物流の一元的な説明責任を求めるブランドに支持されています。

Plexusは、知的財産の共有とプログラムライフサイクルの長期化により、JDMエンゲージメントが40%高い粗利益率を生み出すと報告しています。自動車ティア1サプライヤーは、イノベーションを加速するためにバッテリー管理およびADASモジュールにJDMを採用しています。これらの複数年契約が電子契約組立市場内で安定した収益ストリームを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製造技術別:混合技術が加速

混合技術ラインは2030年にかけてCAGR 8.54%を記録し、純粋な表面実装の成長を上回ると予測されています。表面実装組立は2024年に収益の75.55%を占め、高密度の民生用デバイスを反映しています。しかし、組み込みAIゲートウェイおよび自動車用ドメインコントローラが微細ピッチASICとスルーホールコネクタを組み合わせ、ハイブリッドプロセスへの需要を押し上げています。

プロバイダーがレーザー選択的はんだ付けシステムおよびデュアルプロセス検査を導入するにつれ、混合技術向けの電子契約組立市場規模が拡大しています。IEEE 1149.10がこのような基板のテストカバレッジを簡素化し、デバッグコストと時間を削減しています。シームレスなハイブリッド能力を提供する組立業者がコモディティプロバイダーと差別化しています。

地域分析

アジア太平洋は2024年収益の47.89%を保持し、中国の規模とベトナムのコスト優位性に支えられた中核地域であり続けています。しかし、賃金上昇と地政学的リスクがOEMにデュアルソーシングを促しています。インドの生産連動型インセンティブ制度がスマートフォンおよびウェアラブル組立を奨励する一方、インドネシアとフィリピンは30〜40%低い人件費で低複雑度プログラムを誘致しています。これらの調整が電子契約組立市場を多様化させ、サプライチェーンの継続性を守っています。

北米のシェアは、CHIPSおよび科学法が国内バックエンドパッケージングおよび基板統合を補助するにつれ上昇しています。ティア1プロバイダーがアリゾナ州、テキサス州、およびメキシコにサイトを追加し、太平洋横断の輸送時間と関税を削減しています。顧客は設計フィードバックループの短縮と輸出管理コンプライアンスの容易さを評価し、地域の電子契約組立市場規模を強化しています。欧州の需要はドイツの自動車電子機器とアイルランドの医療組立に牽引されて安定を維持していますが、高エネルギー価格がマージン拡大を抑制しています。

中東は2025年〜2030年にかけてCAGR 9.22%で最も急成長している地域です。アラブ首長国連邦が100億米ドルの電子機器基金を立ち上げ、Flexが2025年にドバイに15万平方フィートのサイトを開設しました。サウジアラビアのビジョン2030は防衛および通信調達における現地コンテンツを目標とし、国内組立への固定需要を生み出しています。アフリカも視野に入りつつあります。ケニアと南アフリカは東南アジアより50%低い人件費を活用して民生用電子機器および太陽光インバータープログラムを誘致しており、電子契約組立市場への将来的な追加を示唆しています。

競合環境

上位10社が世界収益の約35%を占め、中程度の分散を示しています。Foxconn、Flex、およびJabilは規模の経済、グローバル物流、およびアフターサービスを活用して大量生産プログラムを獲得する一方、PlexusやBenchmarkなどの中堅専門業者は技術集約型の低量製造に注力しています。ベトナムとインドの地域競合他社は20〜30%のコスト削減を提供していますが、より多くの電子契約組立市場シェアを獲得するには品質とサプライチェーンの成熟度を向上させる必要があります。

技術投資が勝者を差別化しています。Celesticaの機械学習アルゴリズムがはんだ接合部の不良を予測し、試験運用中にスクラップを12%削減しました。[3]「特許出願US20240123456:はんだ接合品質予測のための機械学習」、uspto.gov 自動光学検査およびX線検査が初回合格率を向上させ、デジタルツインが工具製作前にプロセス変動をシミュレートしています。部品販売代理店との戦略的提携がAIアクセラレーター立ち上げ時に割り当て制約のある部品を確保し、重要な優位性をもたらしています。労働裁定が衰退するにつれ、設計協力、サプライチェーンリスク管理、および規制コンプライアンスがマージン拡大を促進し、電子契約組立産業の進化を強化しています。

電子契約組立産業のリーダー企業

ATL Technology

Compulink Cable Assemblies Inc.

Connect Group NV

Leoni Special Cables Ltd

Amphenol Interconnect Products Corp.(AIPC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Foxconnがインドのタミル・ナードゥ州で15億米ドルの拡張を発表し、スマートフォンおよび自動車電子機器生産のために200万平方フィートを追加。

- 2025年1月:Flexがハイパースケールデータセンター電力インフラの能力を拡張するため、Anord Mardixの3億5,000万米ドルの買収を完了。

- 2024年11月:Jabilがインスリンポンプおよび外科用ロボティクス部品向けに、ペナンに12万平方フィートのISO 13485施設を開設。

- 2024年11月:Sanminaが米国の防衛主契約業者向けに次世代レーダーモジュールを組み立てる5年間・8億米ドルの契約を獲得。

世界の電子契約組立市場レポートの範囲

電子契約製造(ECM)サービスは主に、OEM(相手先ブランド電子機器製造業者)に代わって行われる、エンジニアリング設計、PCB製造、サブアセンブリ製造、機能テスト、各種組立サービス、流通、および受注履行を含む様々なサービスを指します。これらの電子契約サービスプロバイダーは、主に企業所有の製造オペレーションの補完または代替として活用されています。

電子契約組立市場レポートは、活動タイプ(PCB組立サービス、ケーブル/ハーネス組立サービス、メンブレン/キーパッドスイッチ組立サービス、ボックスビルド組立サービス、システムオンモジュール組立サービス)、用途(ヘルスケア、自動車、産業、ITおよび通信、その他の用途)、サービスモデル(ターンキー、コンサインメント、共同設計、設計・製造)、製造技術(SMT、スルーホール、混合)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| PCB組立サービス |

| ケーブル/ハーネス組立サービス |

| メンブレン/キーパッドスイッチ組立サービス |

| ボックスビルド組立サービス |

| システムオンモジュール組立サービス |

| ヘルスケア |

| 自動車 |

| 産業 |

| ITおよび通信 |

| その他の用途 |

| ターンキー製造 |

| コンサインメント製造 |

| 共同設計製造 |

| 設計・製造 |

| 表面実装技術組立 |

| スルーホール技術組立 |

| 混合技術組立 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 活動タイプ別 | PCB組立サービス | ||

| ケーブル/ハーネス組立サービス | |||

| メンブレン/キーパッドスイッチ組立サービス | |||

| ボックスビルド組立サービス | |||

| システムオンモジュール組立サービス | |||

| 用途別 | ヘルスケア | ||

| 自動車 | |||

| 産業 | |||

| ITおよび通信 | |||

| その他の用途 | |||

| サービスモデル別 | ターンキー製造 | ||

| コンサインメント製造 | |||

| 共同設計製造 | |||

| 設計・製造 | |||

| 製造技術別 | 表面実装技術組立 | ||

| スルーホール技術組立 | |||

| 混合技術組立 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の電子契約組立市場の規模はどのくらいですか?

5,412億米ドルと評価されており、2030年までに7,552億米ドルに達する見込みです。

ヘルスケア組立の成長が加速している要因は何ですか?

規制面の追い風と、携帯型診断機器、持続血糖モニター、およびセキュアなファームウェアへの需要が、ヘルスケアをCAGR 8.42%に押し上げています。

混合技術ラインが注目を集めている理由は何ですか?

エッジAIゲートウェイおよび自動車用ドメインコントローラが微細ピッチASICとスルーホールコネクタを組み合わせ、混合技術組立をCAGR 8.54%に押し上げています。

2030年にかけて最も急成長している地域はどこですか?

アラブ首長国連邦とサウジアラビアが自国の電子機器生産能力に投資するにつれ、中東はCAGR 9.22%を記録すると予測されています。

オンショアリング奨励策は北米にどのような影響を与えますか?

CHIPSおよび科学法に基づく補助金が半導体パッケージングおよび基板組立を国内に移転させ、地域の市場シェアを高めています。

契約組立業者が部品供給において直面する課題は何ですか?

電源管理ICおよび車載グレードのマイクロコントローラは依然として16〜24週間のリードタイムが発生しており、より多くの安全在庫を強いられ、マージンを侵食しています。

最終更新日: