空気工具市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

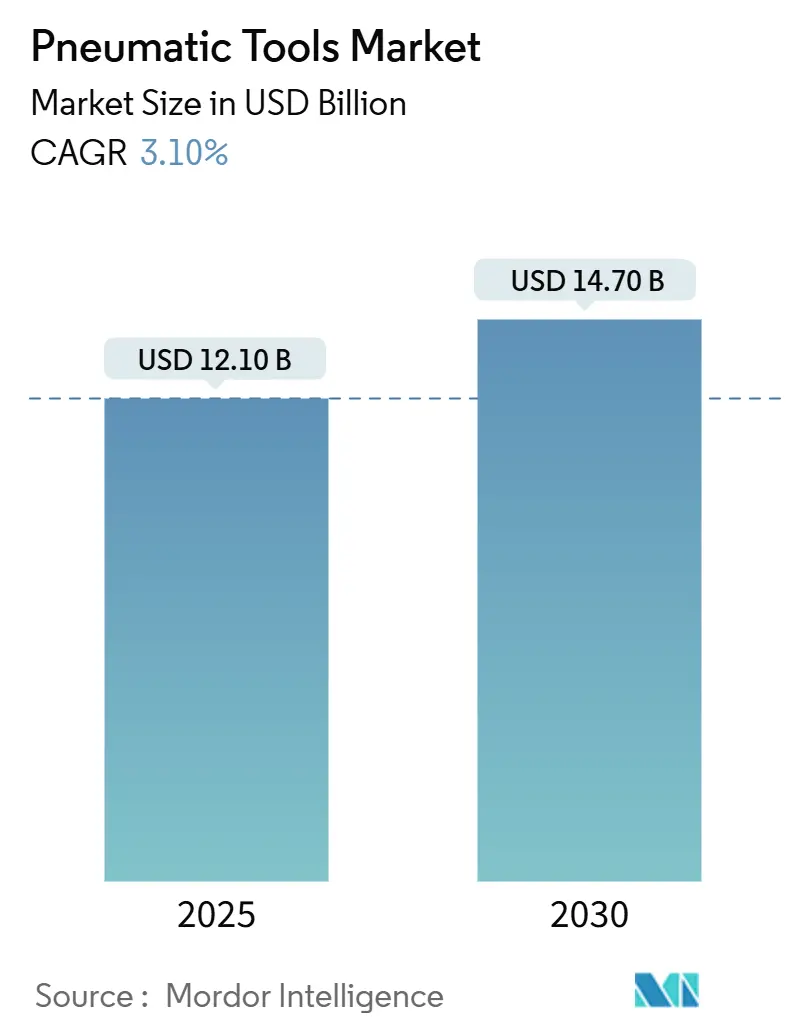

| 市場規模 (2025) | 12.10 十億米ドル |

| 市場規模 (2030) | 14.70 十億米ドル |

| 成長率 (2025 - 2030) | 3.10% CAGR |

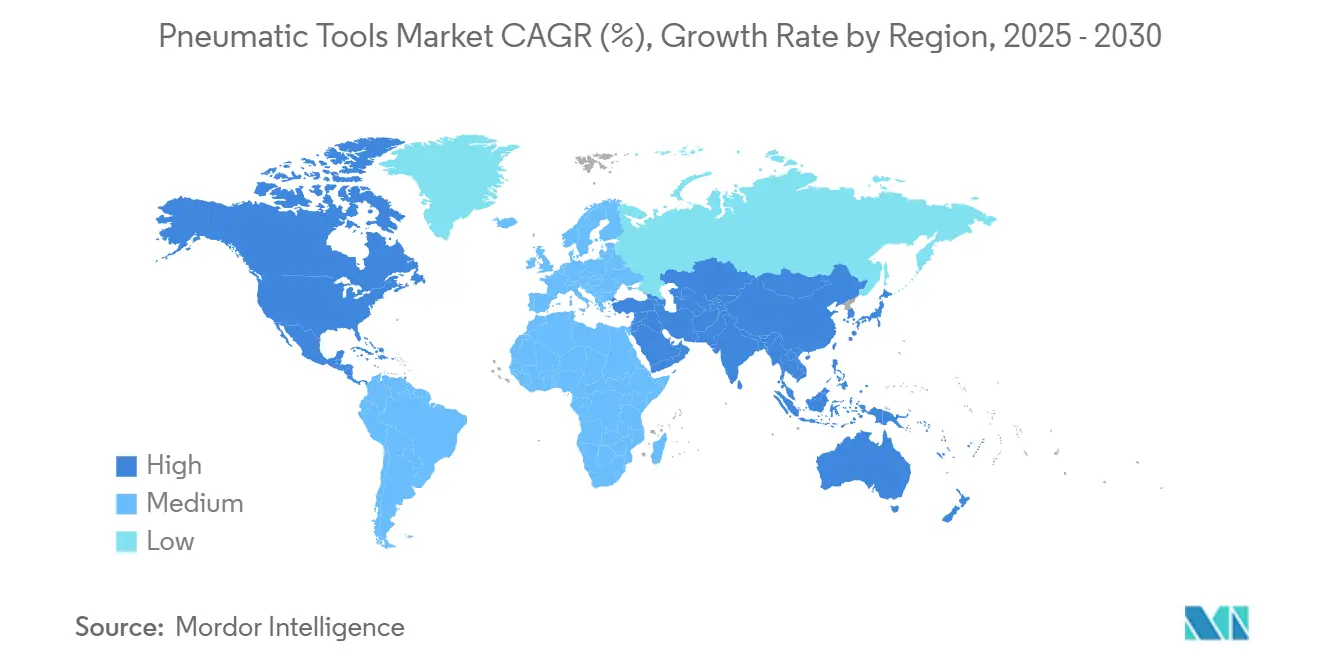

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空気工具市場分析

空気工具市場規模は2025年に121億米ドルとなり、2030年までに147億米ドルに達すると予測されており、CAGR3.1%で拡大します。安定した成長は、高トルク・無火花運転・連続稼働サイクルを必要とする環境における当セクターの成熟度と継続的な不可欠性を反映しています。需要は、精密空気圧式締め付けが品質管理ループを短縮する工場デジタル化、コンクリート破砕・鉄筋固定・配管工事向けの工具受注を押し上げる公共インフラ支出、そしてインパクトレンチやラチェットを好む活発な自動車修理活動によって支えられています。エネルギー効率規制および振動暴露限度は、メーカーをより静粛・軽量・低損失の設計へと誘導し、性能とコンプライアンスを両立できるサプライヤーに差別化の機会をもたらしています。圧縮機技術におけるスケールメリットとグローバルサービスネットワークが依然として新規参入を抑制しているため、競争の激しさは中程度にとどまっていますが、中堅の地場ブランドは価格柔軟性と応用ノウハウを武器に特定のニッチ分野で存在感を発揮しています。

主要レポートのポイント

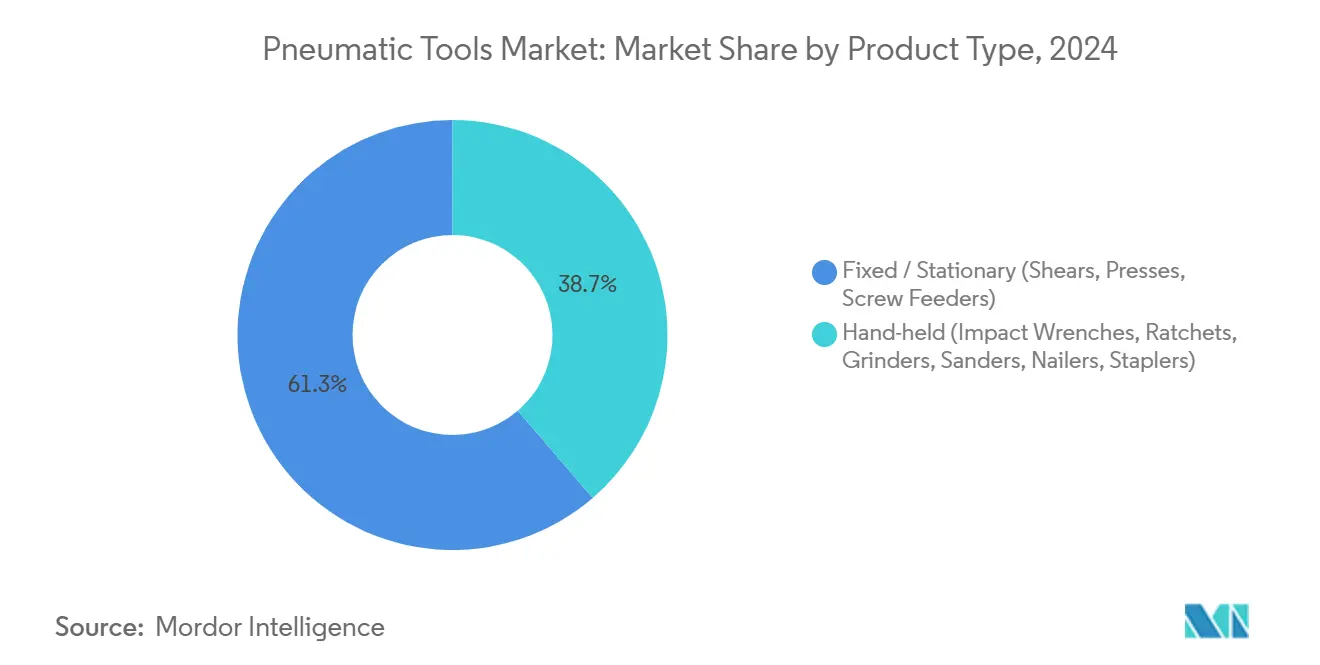

- 製品タイプ別では、ハンドヘルド型インパクトレンチが2024年の空気工具市場シェアの38.7%を占めてトップとなり、固定式・据置式工具は2030年にかけて最速の5.0% CAGRを記録する見込みです。

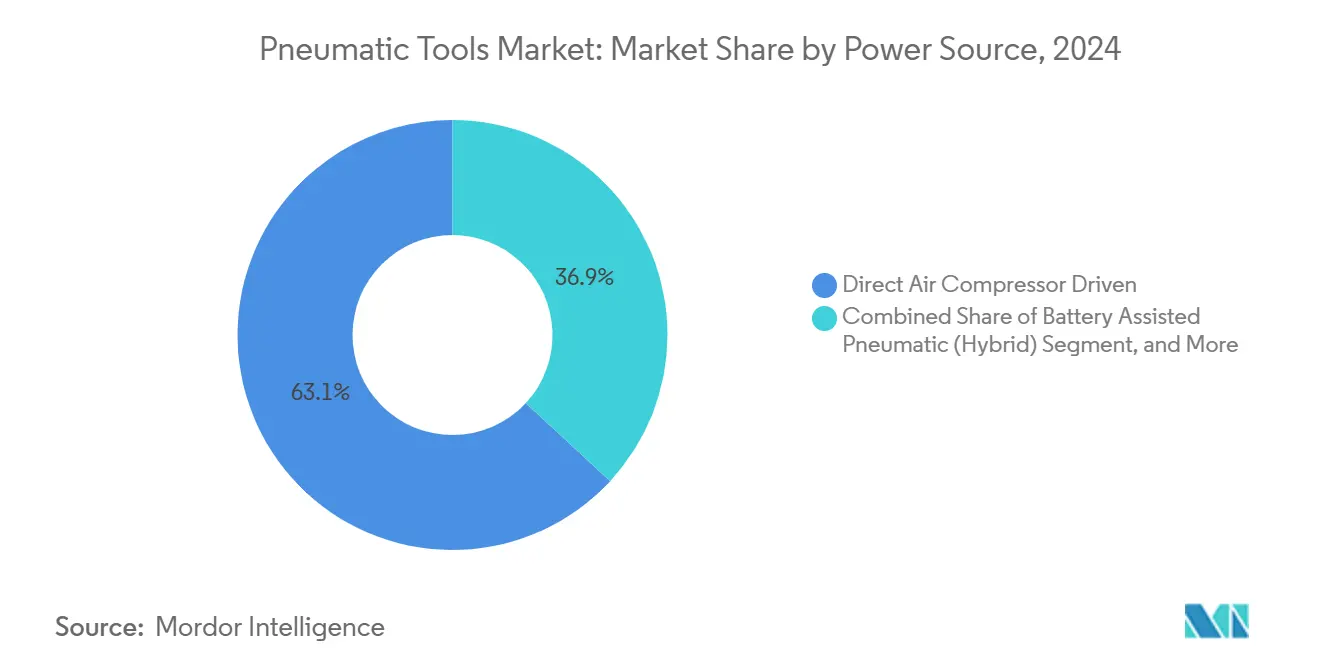

- 動力源別では、直接空気圧縮機システムが2024年の空気工具市場規模の63.1%を占め、バッテリー補助ハイブリッドは2030年にかけてCAGR4.76%で成長する軌道にあります。

- エンドユーザー産業別では、自動車・輸送が2024年の売上シェアの28.9%を占め、航空宇宙・防衛は2030年にかけてCAGR3.9%で拡大すると予測されています。

- 地域別では、アジア太平洋が2024年の売上シェアの33.7%を占め、北米は2030年にかけて最速のCAGR4.8%で成長する見込みです。

世界の空気工具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業オートメーションの急増と品質管理サイクルの厳格化 | +0.8% | 世界全体;アジア太平洋および北米で最も顕著 | 中期(2〜4年) |

| 世界の建設・インフラ設備投資(CAPEX)の拡大 | +0.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 自動車アフターセールスおよび修理量の拡大 | +0.5% | 世界全体;成熟した車両保有台数 | 中期(2〜4年) |

| 労働衛生に基づく低振動エルゴノミクス工具へのシフト | +0.4% | 欧州、北米、先進アジア太平洋 | 長期(4年以上) |

| ハイブリッドバッテリー補助空気圧システムによるコードレスモビリティの実現 | +0.3% | 北米、欧州の早期採用者 | 長期(4年以上) |

| 圧縮空気の脱炭素化義務(オイルフリー・エネルギー効率型圧縮機) | +0.2% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業オートメーションの急増と品質管理サイクルの厳格化

生産ラインにはビジョンシステム、トルクトレーサビリティ、IoT対応バルブが統合されてリアルタイムで不良率を削減しており、エアモーターは過熱せず失速しても損傷しないため、依然として好まれる動力媒体となっています[1]出典:Beth Stackpole、「空気圧機器がオートメーションの主流であり続ける理由」、Automation World、automationworld.com。自動車組立工場では、センサー搭載の空気圧式ナットランナーと製造実行システム(MES)ソフトウェアを組み合わせることで、継手の完全性監査の時間を数日から数時間に短縮しています。[2]出典:Sara Jensen、「2025年の空気圧市場に対するポジティブな見通し」、Power & Motion、powermotiontech.com包装工場では、熱ドリフトなしに1分間に数百個のパックをインデックスするコンパクトなエアシリンダーと空気論理グリッパーを導入しています。これらのオートメーションによる成果は、レギュレーター・フィルター・シールなどの消耗品の継続的な需要を支え、工具プラットフォームへのロイヤルティを固定化します。その結果、ロボットのエンドエフェクターが空気圧式スクリュードライバーやドリルを組み込むことが多いため、ロボット工学が普及しても空気工具市場は引き続き恩恵を受けています。

世界の建設・インフラ設備投資(CAPEX)の拡大

米国の建設着工額は、1兆2,000億米ドルのインフラ投資・雇用法からの配分に支えられ、2025年に1兆2,770億米ドルに達する見込みです。大口径パイプライン、橋梁の改修、空港滑走路はいずれも、バッテリー交換なしに連続トルクを供給するチッピングハンマー、舗装ブレーカー、ナットランナーに依存しています。2020〜25年の中西部都市部の4%成長は、多層住宅建設現場における鉄筋切断およびコンクリート締結工具の需要を高めています。[3]出典:アイオワ・ネブラスカ機器販売業者協会、「中西部における2025年建設機器販売見通し」、issuu.com熟練労働者不足に悩む建設業者は、作業者一人当たりの生産性を高める大型エアネイラーや木枠工具を代替として採用しています。その結果、土木工学の機械化が停滞していた地域においても、空気工具市場は新たな需要を獲得しています。

自動車アフターセールスおよび修理量の拡大

Auto Care Associationは、世界のアフターマーケットが2024年水準から増加し、2027年までに6,173億米ドルに達すると予測しています。[4]出典:Auto Care Association、「業界は2027年に6,173億米ドルに達する見込み」、autocare.org車両の高齢化がサービス入庫台数を押し上げ、タイヤ・ブレーキ・サスペンション作業では、過熱なしに1シフトで数千回サイクルできるエアインパクトレンチが好まれます。フリートオペレーターは、ラストマイル配送バンのダウンタイムを最小化するため、高流量コンポジットボディ工具を備えた社内サービスベイを維持しています。電気自動車の普及は、ホイール・シャシー・構造修理に依然として高速・高トルクの取り外しが必要なため、工具需要を部分的にしか減少させません。部品の複雑性が増すにつれ、修理業者はやり直し率を削減するトルク制御パルス工具を好むようになり、空気工具市場内でのプレミアム価格設定を支えています。

労働衛生に基づく低振動エルゴノミクス工具へのシフト

EU指令2002/44/ECは日常的な手腕振動暴露を5 m/s²に制限しており、ハンマー・グラインダー・リベッターの再設計の波を引き起こしています。米国労働安全衛生局(OSHA)29 CFR 1910.242も同様に、雇用主に対して工具を安全な動作状態に維持することを義務付けています。ベンダーは、振動を最大8倍低減するツインホース振動減衰ハンドル、エアクッションクラッチ、コンポジットハウジングで対応しています。健康基準に基づく購買基準は最低価格入札から多様化し、空気工具産業における付加価値販売を押し上げています。保険会社は手腕振動症候群(HAVS)の請求を保険料に反映し始めており、エルゴノミクスアップグレードをさらに加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラシレス電動・コードレス電動工具の採用拡大 | -0.6% | 北米および欧州 | 中期(2〜4年) |

| 圧縮空気のエネルギー損失による運用費(OPEX)精査の強化 | -0.4% | 欧州、北米 | 長期(4年以上) |

| 騒音・振動に関する厳格な労働者暴露限度 | -0.3% | 欧州、北米、先進アジア太平洋市場 | 中期(2〜4年) |

| 世界的なヘリウム不足による工具製造における漏れ試験コストの上昇 | -0.2% | 世界全体、製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラシレス電動・コードレス電動工具の採用拡大

リチウムイオンパックは現在、1,200フィートポンドの空気圧インパクトに匹敵するハンマードリルや回転ハンマーを駆動し、携帯性においてホース駆動モデルを凌駕しています。DEWALTのPOWERSHIFTラインナップは、構造コンクリート振動作業のランタイムを維持しながら、ガスや空気の同等品と比較してCO₂排出量を60%削減すると主張しています。Milwaukee Toolはコードレス需要を背景に2024年の売上が11.6%増加し、プラグフリーの作業現場を好む建設業者の傾向を反映しています。ただし、エンジン組立ラインなどの連続稼働環境では依然として工場エアの信頼性が重視されており、代替リスクは断続的な用途に限定されています。その結果、トップラインの加速は鈍化するものの、空気工具市場の軌道を脱線させるには至りません。

圧縮空気のエネルギー損失による運用費(OPEX)精査の強化

産業監査では、老朽化した配管ヘッダー全体で20〜30%の漏れ損失が明らかになっています。組立作業において圧縮空気が工場電力の最大40%を消費することから、効率化プロジェクトは工具アップグレードと設備投資予算を巡って直接競合しています。オーナーは圧縮機コンプライアンスと工具交換の二重コストを比較検討し、改修サイクルで電動ドライブを選択することもあります。15 scfmクラスの工具が12 scfmで同等のトルクを発揮できることを実証できるベンダーは、この抑制要因を緩和し、空気工具市場でのシェアを維持できるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:固定システムはオートメーションから恩恵を受ける

メーカーの無人生産への移行が固定式・据置式設備の導入を促進し、2030年にかけてCAGR5.0%の見通しをもたらしています。ハンドヘルド型インパクトレンチは、サービスベイや構造鉄骨建設における汎用性の高さから、2024年時点で空気工具市場シェアの38.7%を依然として占めています。自動スクリューフィーダーとプレスはラインPLCと統合され、個々のファスナーまでの部品トレーサビリティを実現し、固定工具の成長ストーリーを強固なものにしています。両カテゴリーにわたり、振動減衰ハウジング、クイックチェンジアンビル、スマートトルクセンサーが次の競争フロンティアを形成しています。リモート診断と予知保全ダッシュボードをパッケージ化するメーカーは、空気工具市場でマージンを拡大する可能性が高いです。

固定システムの拡大は、家電・HVAC・バッテリーパック組立ラインにおける同期マルチスピンドルユニットの需要と連動しています。一方、航空宇宙部品工場は、デラミネーションなしにコンポジット積層に対応するスリムボディの空気圧ドリルを採用しています。固定ステーションに帰属する空気工具市場規模は、コードレスの普及が他の分野で進む中でも、ポータブルカテゴリーを上回るペースで拡大するでしょう。対照的に、サンダー・ネイラー・ステープラーは軽作業向けのブラシレス電動工具との競争が激化しており、空気圧サプライヤーはより低いライフタイム運用コストと堅牢な稼働サイクルを強調するよう促されています。

動力源別:ハイブリッドがニッチを開拓

直接圧縮機供給は2024年の売上の63.1%を支え、24時間365日の稼働時間を背景に大量生産工場の基盤であり続けています。ただし、ハイブリッドバッテリー補助ユニットに帰属する空気工具市場規模は、密閉または高所作業環境でのホースフリーの生産性を背景に、2030年にかけてCAGR4.76%で拡大すると予測されています。ハイブリッド設計は、搭載マイクロコンプレッサーで再加圧されるコンパクトなエアタンクを使用し、ピークトルクの供給を平滑化しながらホース依存を縮小します。窒素およびCO₂カートリッジは、汚染に敏感な食品・製薬セクターに対応しますが、量は少ないです。

フィールドサービス組織は、ハイブリッドが大型モバイル圧縮機の騒音を回避しながら700〜900 Nmのトルクを出力できる点を評価しています。自治体の公益事業クルーや風力タービン技術者が早期採用者クラスターを形成しています。これらの特性は、完全電動化の侵食から空気工具市場を守りながら、プレミアム平均販売価格(ASP)を刺激するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:航空宇宙が加速

自動車・輸送は2024年売上の28.9%を占め、高い修理頻度と継続的な車両生産に牽引されています。しかし、航空宇宙・防衛は2兆4,400億米ドルの世界軍事予算と商業機材の復旧スケジュールに沿って、最速のCAGR3.9%を記録する見込みです。厳密な公差を要する機体組立には、トルクトレーサブルなパルス工具と角度検知リベッティングシステムが必要であり、重量対出力比において空気圧技術が電動に対して優位性を持っています。一般製造は、ロボットセルに空気圧式ナットランナーを組み込むことで中一桁台の成長を維持しています。

石油・ガスサイトはメンテナンスのデジタル化を進め、AI スケジューリングモジュールに連携したセンサー搭載エアツールを導入することでコストを80%削減しています。建設は循環的ながらも安定しており、その受注残は公共インフラ補助金によって支えられています。ライフサイエンスのニッチ採用者は、GMP監査を満たすステンレス鋼・オイルフリー設計を評価し、空気工具産業に回復力を加えています。

地域分析

アジア太平洋は2024年に33.7%のシェアを維持し、中国の機械輸出、インドの自動車部品ハブの拡大、東南アジアの電子機器クラスタリングに牽引されています。スマートファクトリーアップグレードに対する地方補助金は、工具更新をバンドルした圧縮空気最適化プロジェクトを促進しています。Atlas Copcoは世界売上の40%を同地域から得ており、設置済みベースへのロイヤルティを固定化するためにローカルサービスデポの建設を継続しています。[5]出典:Atlas Copco Group、「グローバルフットプリント」、atlascopcogroup.com中国の国内競合他社はエントリーレベルの製品を15〜20%低い価格で提供していますが、多国籍企業は保証・精度・安全認証で陣地を守り、空気工具市場のプレミアム層を維持しています。

北米は公共事業支出がピークに達し、先進製造業のリショアリングが勢いを増す中、2030年にかけてCAGR4.8%で成長すると予測されています。2025年に424億5,000万米ドルと推定される米国のパイプ・バルブ・継手需要は、フランジスプレッダー、トルクマルチプライヤー、切断工具の消費増加につながるでしょう。OSHAの振動規制および米国エネルギー省(DOE)の圧縮機規則は、非準拠輸入品の切り替えコストを引き上げ、間接的に確立されたブランドを保護しています。

欧州の成熟した設置済みベースは依然として内部更新需要を生み出していますが、厳格な振動・エネルギー指令がエルゴノミクス・低漏れモデルへの更新サイクルを促進しています。2024年のフランスの574億ユーロの航空宇宙生産高(82%が輸出)は、高精度空気圧ドリルに対する地域需要を高い水準に維持しています。一方、中東・アフリカおよび南米は、政治リスクが成長を抑制するフロンティア地域ですが、国営石油・鉱業プロジェクトが重機工具受注の定期的な急増をもたらしています。

競争環境

産業集中度は中程度です。Atlas Copcoは2025年3月に韓国の京元機械工業を4億6,500万米ドルで買収し、スクリュー圧縮機ラインを強化してアジアの生産能力を拡大しました。Ingersoll Randは2024〜25年にかけてAPSCO、Blutek、UT Pumps、Friulair合計2億8,100万米ドルで買収し、エアツールのラインナップにろ過・窒素生成・油圧ソリューションを追加しました。Milwaukee Toolの親会社であるTechtronic Industriesは、コードレスイノベーションに牽引されて2024年に146億米ドルの売上を記録し、空気圧の既存企業に競争圧力をかけています。

製品差別化は今や、単純なトルクだけでなく、組み込み診断・振動緩和・空気使用効率に依存しています。プレミアムナットランナーのIoTゲートウェイは、サイクル数と漏れ率のデータをERPダッシュボードにストリーミングし、予知交換を可能にしています。中堅アジア系新規参入者は価格に注力していますが、規制対象セクターの調達担当者は依然として認定振動値とCE/UL準拠を提供するブランドを好んでいます。ホワイトスペースの機会は、ハイブリッド動力モジュール、オイルフリー静音圧縮機、漏れ監査と工具整備をバンドルしたサービスサブスクリプションにあります。圧縮機・配管・工具のノウハウを横断できる市場参加者が、引き続き空気工具市場の軌道を形成していくでしょう。

空気工具産業のリーダー企業

Atlas Copco AB

Ingersoll Rand Inc.

Stanley Black & Decker Inc.

Snap-on Incorporated

Makita Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Atlas Copcoが京元機械工業を4億6,500万米ドルで買収し、オイルインジェクション式およびオイルフリースクリュー圧縮機ポートフォリオを強化しました。

- 2025年2月:Ingersoll Randは2024年の受注額710億6,000万米ドルおよび産業技術・サービスセグメントのEBITDAマージン30.3%を報告し、エアシステムにおける価格規律を示しました。

- 2025年1月:オイルフラッド式ロータリー圧縮機に関する米国エネルギー省(DOE)の新たな効率規則が発効し、35〜1,250 cfmモデルの最低等エントロピー目標が設定されました。

- 2024年11月:DEWALTがPOWERSHIFTコードレス機器システムを発売し、ガスや空気の同等品と比較してCO₂を60%削減すると主張しました。

- 2024年10月:Ingersoll Randが合計1億3,500万米ドル相当の3件のボルトオン買収を完了し、特殊トラック油圧機器と圧縮空気発生装置を追加しました。

世界の空気工具市場レポートの調査範囲

| ハンドヘルド型(インパクトレンチ、ラチェット、グラインダー、サンダー、ネイラー、ステープラー) |

| 固定式・据置式(シャー、プレス、スクリューフィーダー) |

| 直接空気圧縮機駆動 |

| バッテリー補助空気圧(ハイブリッド) |

| その他ガス駆動(例:窒素、CO₂) |

| 自動車・輸送 |

| 一般製造 |

| 建設・インフラ |

| 石油・ガス/石油化学 |

| 航空宇宙・防衛 |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 製品タイプ別 | ハンドヘルド型(インパクトレンチ、ラチェット、グラインダー、サンダー、ネイラー、ステープラー) | ||

| 固定式・据置式(シャー、プレス、スクリューフィーダー) | |||

| 動力源別 | 直接空気圧縮機駆動 | ||

| バッテリー補助空気圧(ハイブリッド) | |||

| その他ガス駆動(例:窒素、CO₂) | |||

| エンドユーザー産業別 | 自動車・輸送 | ||

| 一般製造 | |||

| 建設・インフラ | |||

| 石油・ガス/石油化学 | |||

| 航空宇宙・防衛 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

空気工具市場の現在の規模はどのくらいですか?

空気工具市場規模は2025年に121億米ドルであり、2030年までに147億米ドルに達すると予測されています。

空気工具の中で最も成長が速いセグメントはどれですか?

固定式・据置式システムは、工場オートメーション投資を背景に、2030年にかけて最高のCAGR5.0%を記録すると予測されています。

最も高い成長見通しを示す地域はどこですか?

北米はインフラ支出と先進製造業のリショアリングに支えられ、2030年にかけて最強のCAGR4.8%の予測を示しています。

コードレス代替品よりも空気工具が依然として好まれる理由は何ですか?

エアツールは連続した高トルクを供給し、火花に敏感な環境でも安全に動作し、バッテリーのダウンタイムを回避するため、重作業および危険な環境において不可欠であり続けています。

最終更新日: