日本の風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

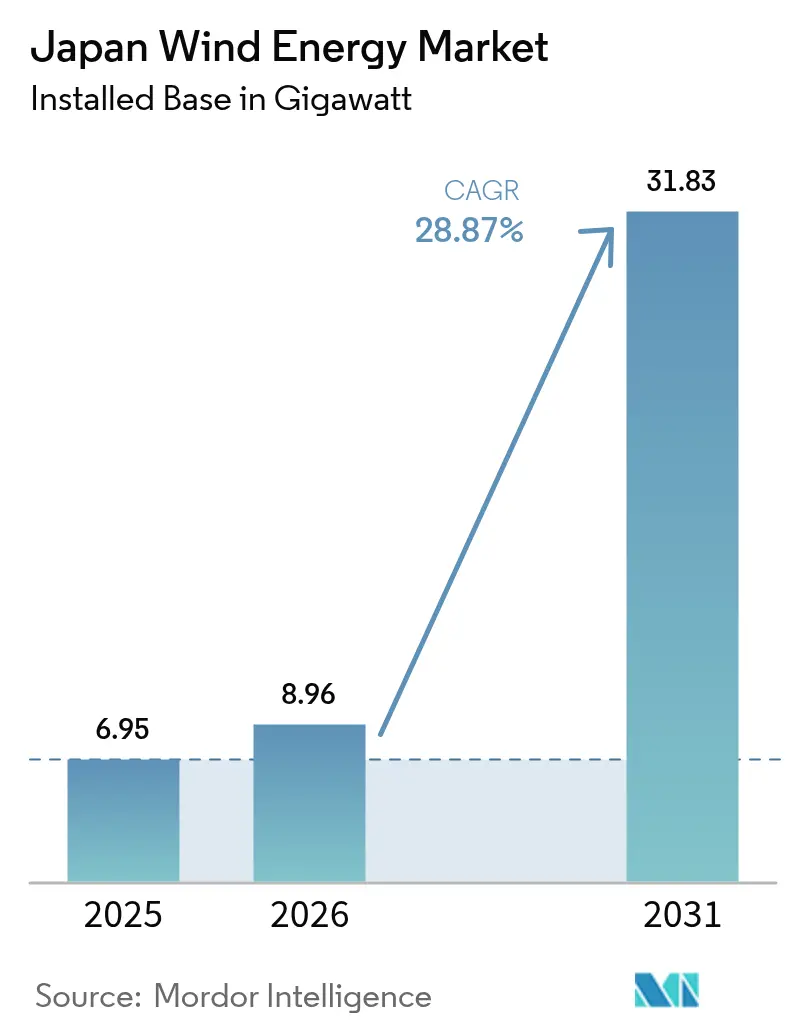

| 基準年の市場規模 (2025) | 6.95 ギガワット |

| 市場取引高 (2026) | 8.96 ギガワット |

| 市場取引高 (2031) | 31.83 ギガワット |

| 成長率 (2026 - 2031) | 28.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の風力エネルギー市場分析

2026年における日本の風力エネルギー市場規模は8.96ギガワットと推定されており、2025年の6.95ギガワットから成長し、2031年には31.83ギガワットに達する見通しで、2026〜2031年のCAGRは28.87%です。

成長は、化石燃料依存の削減と2050年までのカーボンニュートラル達成に向けた日本の政策的取り組みに依存しており、2040年までに国家電力構成の40〜50%を再生可能エネルギーとすることを目標とする第7次エネルギー基本計画によって支えられています。洋上風力入札、国債による移行債券、および企業向け電力購入契約(PPA)が新たな資本を呼び込む一方、国内部品連合が輸入リスクを低減しプロジェクト工期を短縮しています。浮体式プラットフォームの技術革新により開発可能面積が10倍に拡大し、将来の設備容量向けにより深い水域が解放されます。同時に、風力資源が豊富な北部地域における系統混雑および漁業コミュニティにおけるステークホルダーの反対が、短期的な設置ペースを抑制しています。

主要レポートの注目点

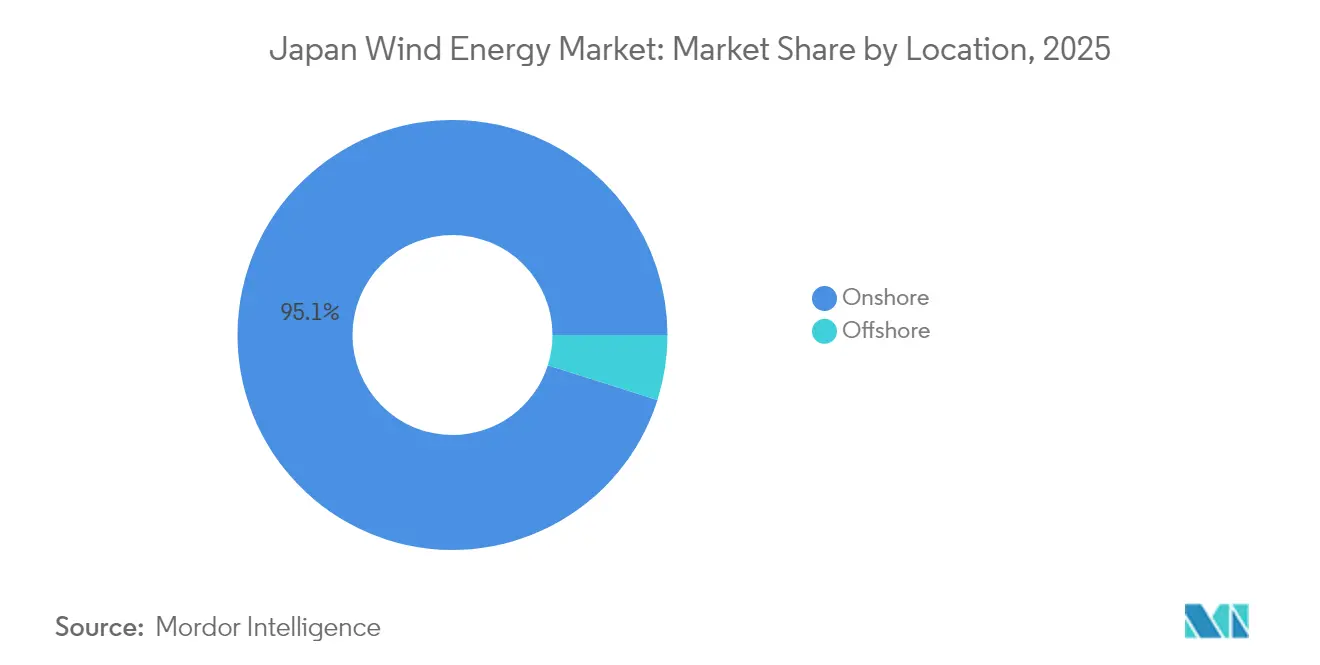

- 陸上プロジェクトは2025年における日本の風力エネルギー市場シェアの95.12%を占め、洋上設置は2031年までにCAGR 67.1%で成長すると予測されており、設置場所の構成における大幅な変化が迫っていることを示しています。

- 3MW〜6MWタービンセグメントは2025年における日本の風力エネルギー市場規模の47.65%のシェアを占め、6MW超のタービンはラウンド3洋上入札で指定された15MWプラットフォームを背景にCAGR 32.93%で拡大する見込みです。

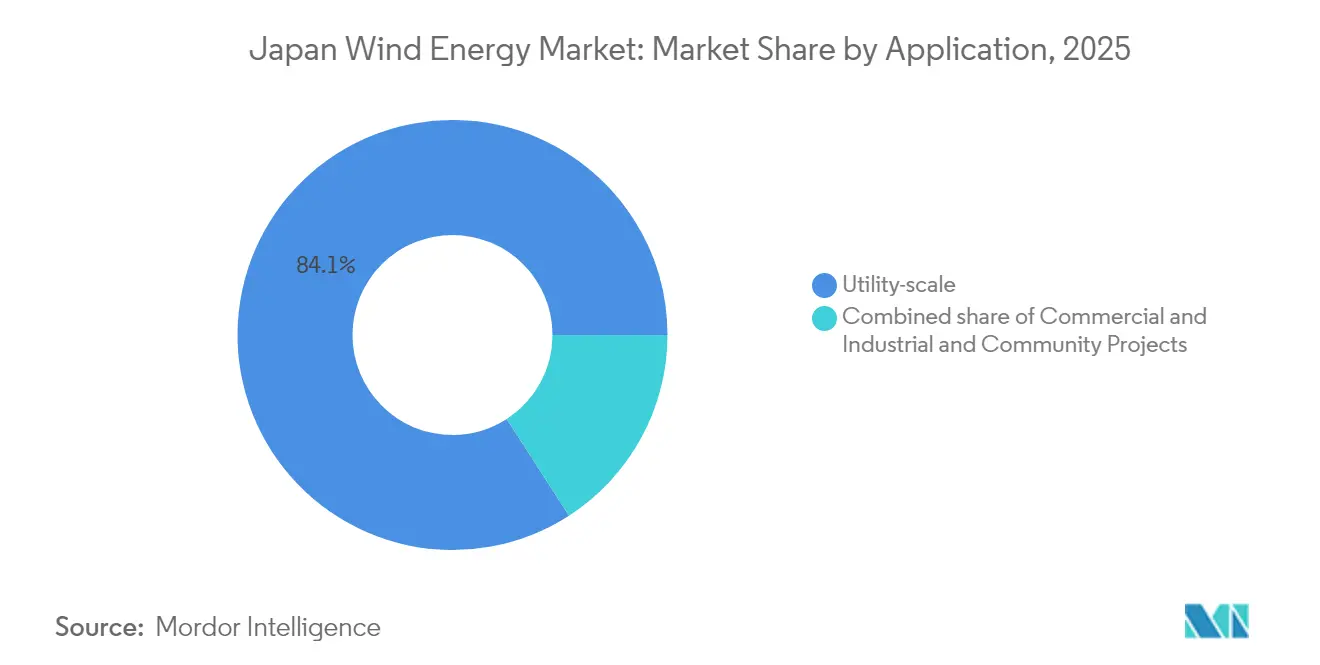

- 大規模電力供給向け用途は2025年の日本の風力エネルギー市場の84.12%を占めましたが、地域プロジェクトは自治体パートナーシップが簡素化された許可制度を活用し、2031年までにCAGR 34.8%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の風力エネルギー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRに対する影響割合(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洋上風力入札ラウンドの急増 | +12.50% | 全国、東北・北海道・九州沿岸地域に集中 | 中期的(2〜4年) |

| 陸上の均等化発電コスト(LCOE)の低下とタービンのアップグレード | +4.20% | 全国、北海道・東北での導入が最多 | 短期的(2年以内) |

| グリーンボンド発行による資本流入 | +3.80% | 全国、東京金融センターからの機関需要 | 中期的(2〜4年) |

| データセンターおよび半導体クラスターからの企業PPA | +2.90% | 地域的、熊本・北海道・東北に集中 | 短期的(2年以内) |

| 浮体式風力向けの排他的経済水域(EEZ)開放 | +5.10% | 全国、日本海および太平洋の深海エリアに注目 | 長期的(4年以上) |

| 風力需要を高める水素・アンモニア国家戦略 | +1.80% | 全国、愛知県(碧南)・福島にパイロットハブ | 長期的(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上風力入札ラウンドの急増

2024年12月のラウンド3入札では、青森南部および遊佐において合計1GWが1キロワット時あたり3円で落札され、2030年6月までの運転開始が義務付けられました。2025年1月に改訂された入札規則では、コストインフレリスクを相殺するための価格指数連動制および早期運転インセンティブが導入されました。[1]Reuters, "Japan Tweaks Offshore Wind Auction Rules to Spur Bids", reuters.com.これらの変更は、競争力のある価格設定を維持しながら入札者の参加を広げる規制の機動性を示しています。2025年に予定されているラウンド4は、規則の改良が地域調達要件を損なうことなく設備容量の入札を加速できるかどうかを検証することになります。このアプローチは、日本の風力エネルギー市場における予測可能な成長エンジンとして入札制度を位置づけています。

陸上の均等化発電コスト(LCOE)の低下とタービンのアップグレード

GE Vernovaの3.2MWユニット46基を搭載し2025年4月に完工した出力147MWの阿武隈風力発電所は、大型タービンがメガワット当たりのシステムインテグレーションコストをどのように削減するかを示しています。[2]GE Vernova, "Abukuma Wind Farm Commissioned," gevernova.comVestas、三菱電機、富士電機の間での国内開閉器・半導体メーカーとの提携がサプライチェーンを深化させ、輸入依存を低減しています。新エネルギー・産業技術総合開発機構(NEDO)が資金提供する浮体式垂直軸型プロトタイプはコスト削減を深海環境へと拡大し、広範な展開を支援しています。これらの要因が相まってプロジェクトの内部収益率を高め、より大型で効率的な機器への移行を加速させ、日本の風力エネルギー市場を前進させています。

グリーンボンド発行による資本流入

日本の20兆円規模の国債による移行債券プログラムは気候変動ファイナンスの基準を設定しており、2024年2月に実施された8,000億円のトランシェは気候債券基準(Climate Bonds Standard)の下で強い需要を集めました。クーポンスプレッドの低下が社債発行体に波及し、洋上アレイおよび系統アップグレードに向けた魅力的な資金調達を可能にしています。電力会社は現在、50年満期を資本構造に組み込み、複雑な浮体式風力資産の借り換えリスクを低減しています。十分な流動性がガス火力発電との競争力差を縮小し、日本の風力エネルギー市場を拡大しています。

データセンターおよび半導体クラスターからの企業PPA

マイクロソフトによるShizen Energyとの仮想PPA、およびEquinixによるTrina Solar Japan Energyとの30MW契約は、長期グリーン電力に対するデジタルセクターの旺盛な需要を典型的に示しています。半導体生産に連動した300MW北海道洋上風力発電所の政府計画は、政策と産業の連携を示しています。JERAによる東日本旅客鉄道(JR東日本)との場外PPAは、転用可能な契約フレームワークを示し、取引コストを削減して普及を促進しています。コスト安定型の風力容量に対する企業の需要が売電確実性を高め、日本の風力エネルギー市場全体にわたる新規開発を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRに対する影響割合(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーントランスフォーメーション(GX)ロードマップに基づくガス火力設備の追加 | -2.70% | 全国、関東・関西の新規コンバインドサイクルガスタービン(CCGT)発電所 | 中期的(2〜4年) |

| 東北・北海道における系統混雑および出力制限リスク | -3.40% | 地域的、東北・北海道に集中 | 短期的(2年以内) |

| 台風によるO&Mコストの上昇 | -1.90% | 全国、九州・四国沿岸地域への影響が最大 | 短期的(2年以内) |

| 漁業関係者および地域ステークホルダーの反対による許可遅延 | -2.10% | 地域的、秋田・青森・長崎の洋上ゾーンへの影響 | 中期的(2〜4年) |

| 情報源: Mordor Intelligence | |||

東北・北海道における系統混雑および出力制限リスク

再生可能エネルギーの出力制限は2023年度に1.76テラワット時に達し、九州では6.7%の制限率が記録されました。[3]Renewable Energy Institute, "Curtailment Trends FY 2023," renewable-ei.org風力資源が豊富な北海道と東北は需要の中心地から遠く、本州への高電圧送電線の強化は2030年以前には完成しない見込みです。原子力発電所への優先給電が強風期における利用可能容量を圧迫しています。Marubeniが北海道で整備した25MW・103.7MWhの蓄電システムは部分的な緩和策を提供しますが、全国規模での蓄電ニーズは2GWを超えています。慢性的な系統混雑は収益の安定性を脅かし、日本の風力エネルギー市場における新規参入者のファイナンスを遅延させています。

台風によるO&Mコストの上昇

日本では年間平均11個の台風が上陸し、タービンブレードおよび海底ケーブルに負荷をかけています。[4]気象庁「年間台風上陸数」jma.go.jp保険料と不測事態への準備金が洋上サイトのO&M総予算の9〜12%を追加します。開発事業者は現在、強化されたリーディングエッジ保護および遠隔構造健全性モニタリングを仕様に盛り込んでいますが、これらのアップグレードは初期コストを引き上げます。こうした対策は資産寿命を延ばす一方で、短期的な支出の急増が日本の風力エネルギー市場内のプロジェクト経済性を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:洋上の急増が展開構成を変革

洋上設備容量はわずかな基盤から2031年には約12.1GWへと増加し、日本の風力エネルギー市場シェアは2025年の4.88%から2030年代末には約39%へと上昇する見通しです。ラウンド3での合計1.065GWの入札は系統同等価格で落札され、15MWタービンが指定されてシステムインテグレーションコストを約5分の1削減します。2025年3月のEEZ法制化により浮体式商業風力が法的な後押しを受け、日本海および太平洋の海溝における150GWの深海ポテンシャルが解放されます。

開発事業者は依然として陸上リパワリングの機会を重視しています:1990年代製の1.2GWのタービンは新たな土地占用なしに4〜5MWの機器に換装可能で、系統接続も既設のものが利用できます。しかし、秋田・青森における地元の開発禁止措置および渡り鳥ルート上の環境影響評価が陸上パイプラインを800MWに抑制しています。洋上プロジェクトは、重量物を吊り上げるジャックアップ船の国内不足という問題にも直面しており、欧州の25隻に対し日本では3隻しか利用できないため、開発事業者は韓国または中国の設備をプレミアム日額料金でチャーターせざるを得ない状況です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

タービン容量別:ギガワット規模のプラットフォームが洋上を席巻

6MW超のタービンは、日本が海洋設置アレイ向けに直接15MW機へと移行することで、2031年までにタービンセグメントレベルにおける日本の風力エネルギー市場規模の60%超を占めるようになります。3MW〜6MWクラスはリパワリングおよび地域プロジェクトにおける重要性を維持しますが、新規の陸上開発はタイフーン耐性(クラスT)と道路輸送制限のバランスを取る4〜5MWユニットを標準とするようになっています。

ローターの拡大は台風工学によって制約されています。強化された全長70メートルのブレードは、欧州相当品に比べてメガワット当たり5万〜8万米ドルのコスト増となります。直接駆動(ダイレクトドライブ)アーキテクチャはギアボックスを排除してO&Mを10〜15%削減しますが、ナセルが500トンを超え、吊り上げには専用船が必要となります。旧式の1.5MWタービンを最新の4.5MWユニットにリパワリングすることで、サイトの設備利用率を23%から35%に向上させることができ、設備容量拡大への短サイクルルートを提供します。

用途別:電力売電先の多様化の中で地域プロジェクトが台頭

大規模電力供給向け事業は2025年の設備容量の84.12%を依然として占めていますが、地域プロジェクト(10〜50MWで自治体が主体のもの)は2031年までにCAGR 34.8%で推移しています。自治体主導のスキームは50MW超で必要とされる3〜4年の環境影響評価を回避でき、市中金利以下のクーポンによる地域グリーンボンドプログラムを活用できます。

企業PPAがこの台頭を支えています。Inenergyによるホンダとの60MWの仮想PPA(VPPA)は15年間の価格を固定し、建設負債のリスクを200ベーシスポイント低減しました。熊本および関東の半導体工場やハイパースケールデータセンターも、ベースロード再生可能エネルギーを確保するため同様の契約を検討しています。コスト負担と蓄電池追加コストのバランスは依然として課題ですが、洋上リース期間を30年から40年に延長する規制上の調整により、単位コストがさらに削減され、市場の対象範囲が広がる可能性があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

北海道と東北は、平均7〜8m/sの風速と広大な土地を背景に、2025年の設備容量追加の67.45%を供給しました。しかし、本州への600MW高電圧直流送電リンクは飽和状態にあり、端境期の月には20%近い出力制限率が生じています。2.5兆円(167億米ドル)を要する6〜8GWの代替送電線は、2030年代初頭まで圧力を緩和できない見込みです。風力発電所の評価額は今や系統接続の可否に左右されており、既設の系統接続を持つサイトは、系統接続を待つグリーンフィールドプロジェクトに比べて30〜40%のプレミアムで売買されています。

九州と四国は絶対量では劣るものの、EEZ改革によって解放された有望な深海ゾーンを有しています。九州西岸沖での商業的規模拡大の基準となる16.8MWの五島浮体式パイロット発電所は、2026年1月の運転開始を目指しています。台風の頻度により北海道に比べてO&Mは最大35%割高となりますが、九州の高い卸電力価格がコスト上昇を部分的に相殺しています。

関東と関西は国内電力消費量の60%を占めているにもかかわらず、風力資源の乏しさと土地不足のため、2025年の風力発電新設量の10%未満しか占めていませんでした。企業の仮想PPA(VPPA)はこのミスマッチを補っています:ホンダの北海道風力エネルギー向けPPAが関東の製造拠点に供給することで、地理的距離を金融契約で克服できることを実証しています。7兆円の系統増強計画は10年間にわたって支出を分散させるため、北部の出力制限リスクは次の10年間続く見込みです。

競争環境

国際的なタービンメーカーであるVestas、Siemens Gamesa Renewable Energy、GE Vernovaが技術的信頼性で先行する一方、Mitsubishi Heavy IndustriesおよびHitachi Energyなどの国内コングロマリットは日本の規格に合わせた系統互換性サービスを強みとしています。Vestasの134MW稲庭契約と三菱電機・富士電機との部品調達に関する覚書(MOU)は、外資系企業が調達指針を満たすために国内部品の現地化を図る手法を示しています。Siemens Gamesa Renewable EnergyとJ-Powerは、ブレード修理ドローンと予知保全を組み合わせたハイブリッドサービス協定を推進し、台風被害によるダウンタイムを削減しています。

合弁事業が競争の強度を高めています。2024年12月に設立されたJERA Nex BPは、2030年までに58億米ドルをコミットし、日本・北西欧・オーストラリアにわたる合計約13GWの洋上風力ポートフォリオの開発を目指す50:50の合弁企業です。この合弁企業はJERAの国内顧客基盤とBPの北海での実績を活用し、ラウンド4で積極的に入札する体制を整えています。並行して、浮体式洋上風力技術研究組合(FLOWRA)が18社の海洋工学企業を結集してアンカーおよびモーリングの標準化を推進し、2028年までに調達コストを20%削減する見込みです。この協力体制は同時に独自設計を育成し、競争上の差別化を維持しています。

金融面のイノベーションもプレイヤーを差別化しています。伊藤忠商事とMarubeni Corp.は、国債による移行債券の調達資金と輸出信用保証を組み合わせたバックレバレッジ取引を組成し、プロジェクトのエクイティ要件を25%から15%へ引き下げています。中小開発事業者は、仮想発電所(VPP)プラットフォームを通じてフィード・イン・プレミアム契約を集約し、需給調整市場でのスケールメリットを実現することで対抗しています。これらの動きが総合的に、日本の風力エネルギー市場内における適度に分散しながら急速に専門化が進む分野を強化しています。

日本の風力エネルギー産業リーダー

Japan Renewable Energy Co., Ltd.

Marubeni Corporation

Eurus Energy Holdings

Electric Power Development (J-Power)

JERA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:J-PowerとMitsubishi Heavy Industriesは、J-PowerがMHIの国内陸上風力事業(稼働資産と開発パイプライン合計約300MWを含む)を取得するための基本合意書に署名し、取引完了は2026年4月1日を目標としています。本取引は洋上プロジェクトで520億円(3億5,000万米ドル)の損失を計上した後のMHIの風力資産保有からの撤退を示すとともに、J-Powerが陸上市場シェアの統合および老朽化した2〜3MWタービンのリパワリング機会追求を進める上での位置づけを強化しています。

- 2024年12月:JERAとBPが50:50の合弁企業であるJERA Nex BPの設立を発表し、2030年までに最大58億米ドルをコミットして日本・北西欧・オーストラリアにわたる合計約13GWの洋上風力ポートフォリオを開発します。本合弁企業はJERAの1GWの稼働設備と7.5GWの開発パイプライン、BPの4.5GWの確保済みリースを統合し、アジア太平洋最大規模の再生可能エネルギープラットフォームの一つを構築するもので、2025年第3四半期に完了予定です。

- 2024年12月:日本の経済産業省がラウンド3洋上風力入札の結果を発表:JERAのコンソーシアムが青森において615MWを落札(Siemens Gamesa Renewable Energy SG-DD236タービン41基、2030年6月に商業運転開始予定)、BPのコンソーシアムが山形において450MWを落札(2030年6月に商業運転開始予定)、いずれも1キロワット時あたり3円(0.02米ドル)で入札し、日本の洋上風力史上初のゼロプレミアム入札となりました。

- 2024年2月:日本の財務省が1.6兆円(107億米ドル)の気候変動対策移行債券を発行しました。これは世界初の国債による移行金融手段であり、洋上風力インフラおよび系統アップグレードへの明示的な資金配分が盛り込まれています。この発行により1%未満の利回りが実現し、電力会社が商業融資より150〜200ベーシスポイント低い金利で建設負債の借り換えを行うことが可能となりました。

日本の風力エネルギー市場レポートの対象範囲

風力エネルギーは、風の力を利用して電力を生成する再生可能エネルギーの一形態です。風力タービンを使用して、動く空気(運動エネルギー)によって押されたブレードの回転運動を電気エネルギー(電力)に変換します。日本の風力エネルギー市場は、設置場所、タービン容量、および用途によってセグメント化されています。設置場所別では、陸上および洋上にセグメント化されています。タービン容量別では、3MW未満、3MW〜6MW、および6MW超にセグメント化されています。用途別では、大規模電力供給向け、商業・産業向け、地域プロジェクトにセグメント化されています。本レポートは、日本の市場規模と予測も対象としています。各セグメントについて、設備容量(GW)に基づいて市場規模と予測が算出されています。

| 陸上 |

| 洋上 |

| 3MW未満 |

| 3MW〜6MW |

| 6MW超 |

| 大規模電力供給向け |

| 商業・産業向け |

| 地域プロジェクト |

| ナセル/タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム(周辺設備) |

| 設置場所別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW未満 |

| 3MW〜6MW | |

| 6MW超 | |

| 用途別 | 大規模電力供給向け |

| 商業・産業向け | |

| 地域プロジェクト | |

| コンポーネント別(定性的分析) | ナセル/タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム(周辺設備) |

レポートで回答される主要な質問

日本の風力エネルギー市場の設備容量は2031年までにどの程度成長する見込みですか?

風力発電設備容量は2025年の6.95GWから2031年には31.83GWへと拡大する見通しで、主に洋上プロジェクトに牽引されたCAGR 28.87%を反映しています。

最も高い出力制限リスクに直面している地域はどこですか?

北海道は、本州への600MW高電圧直流送電リンクが強風の月に完全に制約されているため、約20%の出力制限率を経験しています。

浮体式風力への関心が急増している要因は何ですか?

2025年3月の排他的経済水域(EEZ)法制化により深海ゾーンが開放され、150GWの技術的ポテンシャルが解放されるとともに、コンソーシアム主導の研究開発が浮体式基礎のコスト削減を促進しています。

企業向けの電力購入契約(PPA)はプロジェクトファイナンスにどのような影響を与えていますか?

データセンターや半導体工場との長期PPAは収益の確実性を提供し、地域規模のプロジェクトが電力会社のベンチマークより200ベーシスポイント低いスプレッドで負債を確保することを可能にしています。

一部の国際的な開発事業者が日本から撤退した理由は何ですか?

Orsted JapanおよびShell Japan Renewablesは、台風対策の高い工学的コスト、長期化するステークホルダー交渉、および予測される収益を圧迫する系統接続保証金の高騰を理由として挙げました。

新しいガス発電所は将来の風力発電展開にどのような影響を与えますか?

2028年までに稼働開始予定の約4GWのコンバインドサイクルガスタービン(CCGT)設備は、再生可能エネルギーの初期拡大期に卸電力価格を抑制し、予測される風力発電の収益を圧縮する可能性があります。

最終更新日: