アジア太平洋地域の動物性タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 3.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の動物性タンパク質市場分析

アジア太平洋地域の動物性タンパク質市場規模は2026年に30億1,000万USDに達し、2031年までに39億8,000万USDに達すると予測されており、同期間にCAGR 5.75%を反映しています。スポーツ回復、乳児栄養、およびビューティーフロムウィズイン(beauty-from-within)用途からの旺盛な需要が、フォーミュレーターを高マージンの機能性成分へと引き寄せています。中国が2025年12月に欧州連合の乳製品に対して21.9%〜42.7%の関税を課したことにより、ホエイおよびカゼインの調達先がニュージーランドおよびオーストラリアへと転換し、地域供給が逼迫し、多国籍企業によるローカライゼーションが加速しています。シンガポールが2020年および2024年に培養肉を承認し、韓国が2024年に昆虫タンパク質の表示規則を施行したことにより、従来の畜産タンパク質を超えたイノベーションパイプラインが拡大しています(SFA.GOV.SG)。一方、乳業協同組合はプロセス投資を強化しています。Fonterra単独では2024年12月にホエイおよびカゼイン製造能力として7,500万ニュージーランドドル(NZD)を投資し、ベーカリー、飲料、および即食食品にわたるプレミアム栄養強化需要を取り込もうとしています。

主要レポートのポイント

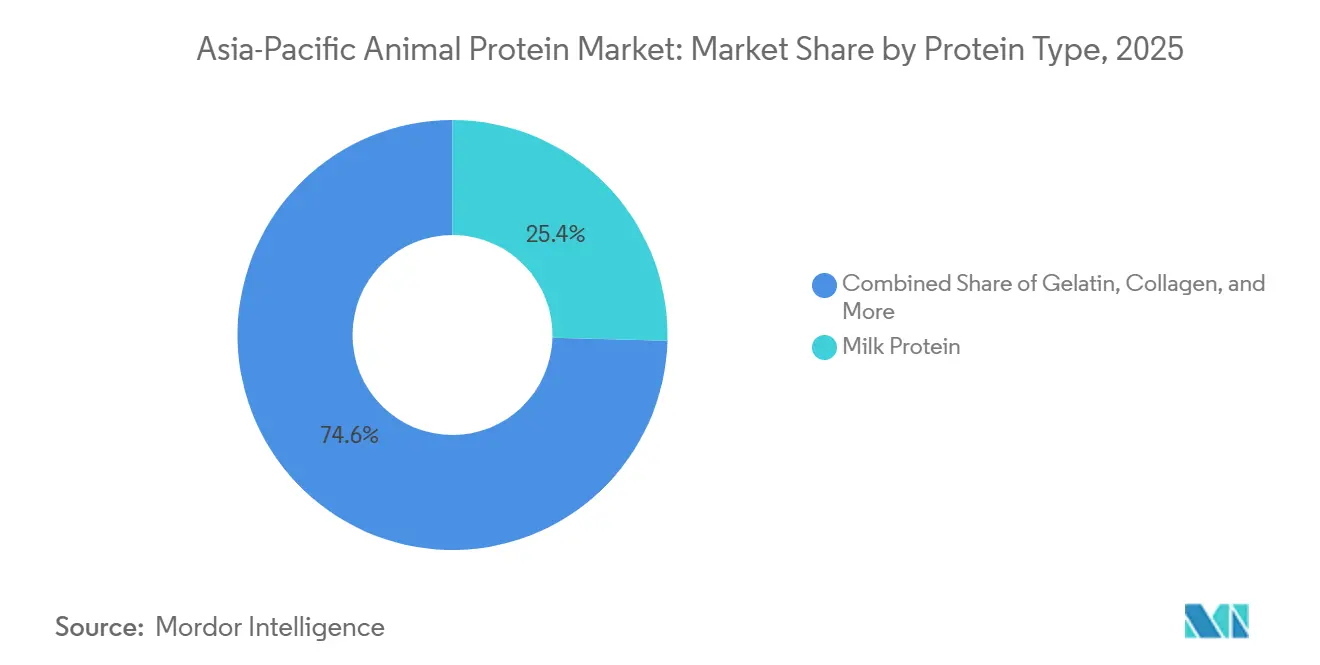

- タンパク質タイプ別では、乳タンパク質が2025年のアジア太平洋地域の動物性タンパク質市場シェアの25.42%をリードし、昆虫タンパク質は2031年に向けてCAGR 7.25%で拡大しています。

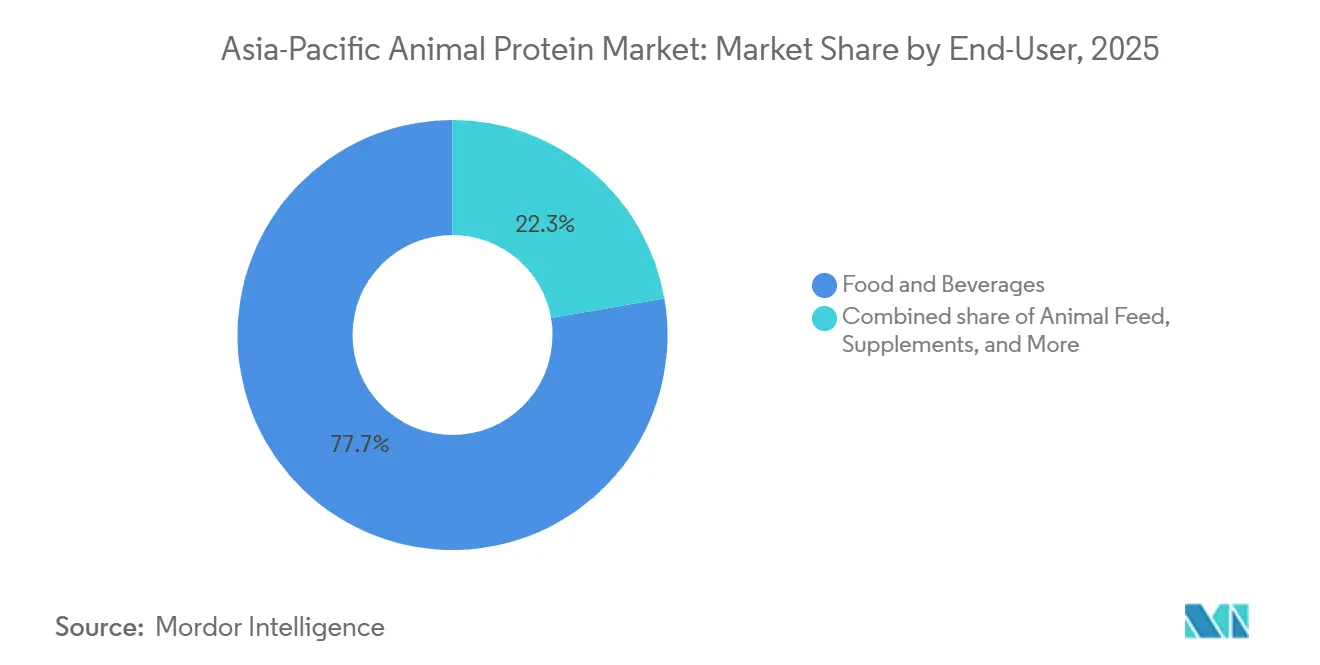

- エンドユーザー別では、食品・飲料が2025年のアジア太平洋地域の動物性タンパク質市場規模の77.72%を占め、パーソナルケア・化粧品は2031年にかけてCAGR 8.02%で拡大する見通しです。

- 地域別では、中国が2025年のアジア太平洋地域の動物性タンパク質市場の40.56%を占め、インドはCAGR 6.85%で2031年に向けて最も速い地域成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の動物性タンパク質市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜)% CAGR予測へのインパクト | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 機能性乳製品成分に対する需要の増加 | +1.2% | 中国、インド、日本、韓国、オーストラリア | 中期(2〜4年) |

| 動物性タンパク質の栄養上の利点に対する健康意識および認識の高まり | +1.0% | 日本、韓国、シンガポールに集中するグローバル市場 | 短期(2年以内) |

| 飼料生産、農業、および加工における技術的進歩 | +0.8% | 中国、タイ、ベトナム、オーストラリア、ニュージーランド | 長期(4年以上) |

| 多様な消費者ニーズに応えるための製品多様化 | +0.7% | 中国、インド、インドネシア、マレーシア、シンガポール | 中期(2〜4年) |

| 新興経済国における急速な都市化によるタンパク質豊富な食品消費の増加 | +1.3% | インド、インドネシア、ベトナム、フィリピン、タイおよびマレーシアへの波及 | 中期(2〜4年) |

| 持続可能な畜産農業を支援する政府の取り組み | +0.9% | インド、中国、オーストラリア、ニュージーランド、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性乳製品成分に対する需要の増加

機能性乳製品成分は、ニッチなスポーツ栄養チャネルからベーカリー製品、飲料、および即食フォーマットなどの主流用途へとシフトしています。この転換は、味や食感を犠牲にせずにクリーンラベルのタンパク質強化を目指すフォーミュレーターによって推進されています。2024年12月、FonterraはStudholmeにおいて7,500万ニュージーランドドル(NZD)(4,500万USD)のタンパク質成分ラインを稼働させる予定であり、これは80〜90%のタンパク質含有量を持つホエイタンパク質濃縮物およびアイソレートへの需要の高まりを反映しており、高タンパク質ヨーグルトおよびミールリプレイスメントバー向けに設計されています。中国の国内コラーゲンペプチド市場は、原材料換算で年間4,000〜5,000トンを消費しています。経口液体や固形顆粒などの製品は、1か月あたり300〜600人民元(CNY)(42〜84USD)の価格帯であり、吸収を高めるためにビタミンCと組み合わせた海洋コラーゲンの生物学的利用能の高いフォーマットに対してプレミアム価格を支払う意欲を示しています。日本では、1人当たりの食肉支出額が2023年の633.70USDから2028年には751.50USDに増加すると予測されており、年間成長率3.5%を表しています。この上昇は人口増加を上回るペースであり、高タンパク質カットおよびコラーゲン強化ブロスなどの付加価値製品へのシフトを示しています。これらのトレンドは、溶解性最適化、熱安定性、フレーバーマスキングなどの技術的サポートを提供することで、コモディティのホエイやカゼインでは提供できない高マージンを確保する成分供給者に機会をもたらしています。

動物性タンパク質の栄養上の利点に対する健康意識および認識の高まり

パンデミック後の健康意識が高まり、免疫サポート、筋肉維持、代謝健康などの利点を訴求した動物性タンパク質製品の採用が増加しています。これらの製品は、特に高齢化社会やフィットネス意識の高いミレニアル世代の間で人気を博しています。2024年にアジア太平洋地域の6つの市場で実施された調査から重要なインサイトが得られました。コラーゲンユーザーの51%が美容・肌の健康を優先し、29%が関節の健康に注目しています。このデュアルパーパスなポジショニングは、食品サプリメントとコスメシューティカルの境界を融合させています。日本では、90歳以上の人口が2040年まで年率4.4%で増加しており、消化しやすいホエイタンパク質アイソレートおよび加水分解コラーゲンペプチドへの安定した需要が生まれています。これらの成分は、厚生労働省の2024年人口推計[1]出典:厚生労働省、日本の人口推計:2024年〜2040年、

mhlw.go.jpに記載されているように、高齢者ケアにおけるサルコペニアの予防や創傷治癒のサポートに不可欠です。Glanbiaのパフォーマンス栄養セグメントは、2024年上半期の収益として14億8,000万ユーロ(EUR)を報告し、固定為替レートベースで10.7%の増加を反映しています。この成長は、特に中国およびインドで顕著であり、電子商取引チャネルの拡大とジムメンバーシップの増加によって牽引されています。このシナリオの中で、動物性タンパク質75%と植物性タンパク質25%を組み合わせたハイブリッドブレンドは、少なくとも食肉摂取量の半分を置き換える意欲のある消費者の28%を引き付ける可能性があります。このアプローチは、業界関係者が持続可能性への懸念に対処しながら市場シェアを維持するための実践的なソリューションを提供します。

持続可能な畜産農業を支援する政府の取り組み

中国、インド、オーストラリアは、メタン削減の推進、飼料効率の改善、トレーサビリティシステムの構築を目的とした国家政策を実施しています。これらの取り組みは、動物性タンパク質の生産を気候変動公約に沿わせることを目的としていますが、資本力の高い大規模事業者に有利なコンプライアンスコストも生じさせています。2021年〜2026年の間に、インドの国家酪農開発計画(National Programme for Dairy Development)は乳汁集荷インフラの近代化、バルク生乳冷却機の設置、および未開発地域における乳製品加工工場の整備に2,880クロールピー(INR)(3億4,600万USD)を割り当てました。これらの取り組みは、夏季に15〜20%に達していた収穫後損失の解消に不可欠です。2024年、シンガポール食品庁(Singapore Food Agency)が管理するシンガポールの昆虫タンパク質に関する枠組みは、16種類の昆虫を人間の消費および動物飼料として承認しました。これにより、シンガポールは新規タンパク質の規制先進国としての地位を確立し、タンパク質含有量が40%を超える要件が必要な養殖業におけるフィッシュミールの代替可能性を持つポジションを得ています。同様に、オーストラリア外務貿易省(Department of Foreign Affairs and Trade)は2024年、2026年10月に施行されるインドネシアのハラール認証義務に向けて輸出業者を支援するガイダンスを発行しました[2]出典:オーストラリア外務貿易省。インドネシア ハラール認証ガイド 2024、

dfat.gov.au。同ガイダンスでは、12のオーストラリアのハラール認証機関がインドネシアのBPJPHから認定を取得しており、以前は6〜12か月を要していたプロセスであることが指摘されています。

多様な消費者ニーズに応えるための製品多様化

成分供給者は、飲料、ベーカリー、パーソナルケアにおける特定の課題に対処するために、加水分解ペプチド、マイクロカプセル化パウダー、熱安定性アイソレートなどの特殊なタンパク質フォーマットを導入することで、汎用コモディティのホエイからの脱却を図っています。2024年11月、Arla Foodsは中国において高タンパク質プリン「Arla Protein」と乳糖フリー乳製品ラインを発売しました。このイニシアチブは、消化過敏症の消費者と、1食あたり15〜20グラムのタンパク質を摂取できる利便性の高い小分けスナックを求める消費者をターゲットにしています。2025年2月、Morinaga MilkはPT ABC Kogen Dairyとの提携により、シンガポールに乳製品を導入しました。この提携は、気温が30°Cを超える熱帯気候に合わせた製剤を開発する戦略を示しており、冷蔵不要の賞味期限を確保するために超高温(UHT)処理および無菌包装が必要です。2024年上半期における湖北省黄岡市でのYiliによる年間10万トン規模のアイスクリーム工場の稼働は、垂直統合への重要な動きを示しています。このアプローチにより、Yiliは原材料乳の調達からタンパク質抽出、消費者向けブランディングに至るまで、バリューチェーン全体でマージンを確保することが可能になります。2024年上半期における上海のアイスクリーム工場への明治の9,000万USD投資は、プレミアム化への注力を反映しています。このセグメントにおけるコラーゲン配合および低糖質のバリアントは、標準品に対して30〜50%の価格プレミアムを実現しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)% CAGR予測へのインパクト | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 生産収益性に影響を与える飼料コストの変動 | -0.7% | 中国、インド、タイ、ベトナム、インドネシア | 短期(2年以内) |

| 抗生物質、添加物、食品安全基準に関する厳しい規制 | -0.5% | インドネシア、マレーシア、シンガポール、日本、オーストラリア | 中期(2〜4年) |

| 普及が進む植物性タンパク質代替品との競争 | -0.4% | シンガポール、日本、韓国、都市部の中国 | 中期(2〜4年) |

| バイオセキュリティの脅威および人獣共通感染症リスク | -0.6% | 中国、日本、ベトナム、韓国、タイ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生産収益性に影響を与える飼料コストの変動

飼料コストの変動により、乳業、家禽、豚肉生産者にとってマージンの侵食が引き続き大きな課題となっています。集約的な畜産システムでは、飼料が総生産コストの60〜70%を占め、事業者は財務損失を負担するか、あるいは増加したコストを川下の購入者に転嫁することを余儀なくされています。米国農務省(USDA)の2024年12月の飼料見通しによると、2024〜25年のマーケティングイヤーにおいてトウモロコシは1ブッシェルあたり4.10USD、大豆粕はショートトン当たり310USDと予測されています。これらの予測は、米国中西部における気象障害および中国からの強い輸出需要に牽引され、2023年の安値から15〜20%の上昇を示しています。2023年、中国は国内で2億8,884万トンのトウモロコシを生産しましたが、アフリカ豚熱からの回復途上にある養豚・家禽業の飼料需要を満たすために2,716万トンを輸入しました。この依存により、中国はグローバルな供給ショックに対して特に脆弱な立場に置かれています。タイの家禽セクターは年間32億USD相当の鶏肉を輸出していますが、世界最大の輸出国であるアルゼンチンでの干ばつによる大豆粕価格の25%急騰により、2024年にはマージン圧力に直面しました。この状況は、地理的な距離にもかかわらず、地域の生産者が南米の気象条件にさらされたままであることを浮き彫りにしています。2020年、インドネシアは動物飼料(HSコード23)として29億1,000万USD相当を輸入しており、運賃変動および貿易政策の変更に影響されやすい外部サプライチェーンへの依存を強調しています。

バイオセキュリティの脅威および人獣共通感染症リスク

高病原性鳥インフルエンザ、アフリカ豚熱、口蹄疫の発生は、殺処分作業、貿易制限、消費者信頼の低下をもたらします。これらの事態はタンパク質サプライチェーンに大きな影響を与え、さまざまな動物種カテゴリーにわたる需要の予測不能なシフトを引き起こします。2024年12月、日本では高病原性鳥インフルエンザが発生し、北海道で16万羽の鶏が殺処分されました。2024年11月には宮崎県で4万1,000羽の鳥が殺処分されました。これらの措置により、影響を受けた地域で一時的な輸出禁止が発動し、鶏卵および鶏肉の価格が上昇しました。2024年12月、中国・四川省では商業用家禽農場でH5N1が検出された後、1万7,828羽の鳥が殺処分されました。これは2024年11月の広西自治区からの報告に続くもので、渡り鳥においてウイルスが確認され、アジアの渡り経路における鳥インフルエンザのエンデミックな存在を浮き彫りにしています。2024〜2025年の発生は局所的な殺処分と移動制限を必要とし、FAO ASF状況報告書アジア2024[3]出典:FAO、「養殖飼料ガイドライン2024」、fao.orgに詳述されているように、沿岸加工工場への豚肉供給を混乱させました。ベトナムでは、2024年の北部諸省での発生が殺処分作業につながり、群の回復を遅らせました。同様に、フィリピンはルソン島でのASF検出に対応して貿易制限を課しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:乳製品がリード、昆虫タンパク質が台頭

乳タンパク質は2025年のアジア太平洋地域の動物性タンパク質市場の25.42%を占め、乳児用粉ミルク、スポーツパウダー、ベーカリーグレーズへの定着した使用から恩恵を受けています。ホエイアイソレートは最小限の乳糖でタンパク質含有量90%を実現しており、2024年にアジアへの供給を開始したGlanbiaのアイダホ州工場(1億USD)によって支えられています。カゼイネートはコーヒーホワイトナーの乳化剤として引き続き使用されていますが、中国の乳製品関税後に欧州の供給者は貿易フローの転換に直面しており、東南アジアの輸入増加が見込まれます。コラーゲンは日本および韓国においてプレミアムポジションを維持しており、ユーザーの51%が摂取を肌の健康に結びつけています。ゼラチンは食品と医薬品の両分野にまたがっており、Darling Ingredientsはアジアのレンダリング(rendering)能力を拡大しています。卵タンパク質は2024年の鳥インフルエンザによる供給不足に苦しみましたが、マヨネーズや菓子類の食感における不可欠な存在としての地位は変わりません。

昆虫タンパク質は2031年に向けてCAGR 7.25%を記録すると予測されており、サブセグメントの中で最も高い成長率となっています。シンガポールの2024年規制枠組みおよび韓国の表示規則が人間の食品および養殖飼料への参入チャネルを開きつつあります。早期採用者はエビおよびティラピア(tilapia)の飼料をターゲットとし、フィッシュミールを代替しながら温室効果ガス排出量を削減しています。加水分解魚タンパク質、骨ブロス濃縮物、その他のニッチな動物性タンパク質も、クリーンラベル需要に沿うことでシェアを拡大しています。これらの変化はまとめて、アジア太平洋地域の動物性タンパク質市場が規制上の先見性と標的を絞ったフォーミュレーション支援を組み合わせる供給者を評価することを示しています。

エンドユーザー別:ビューティー主導のパーソナルケアが急成長

食品・飲料は2025年のアジア太平洋地域の動物性タンパク質市場規模の77.72%を占め、構造と迅速なアミノ酸供給のためにホエイ濃縮物とカゼイネートに依存するベーカリー、乳製品、飲料強化が中心となっています。レディ・トゥ・ドリンク(RTD)シェイクはホエイアイソレートを使用し、低粘度を維持しながら25グラムのタンパク質を供給し、外出先での回復ニーズに対応しています。加水分解コラーゲンとゼラチンは冷凍惣菜の水分を高め、保存中の氷晶ダメージを最小限に抑えます。動物飼料は依然として重要であり、養殖業は40〜50%のタンパク質配合を求めており、昆虫ミールはコスト効率の高い代替品として台頭し、循環経済の目標もサポートしています。

パーソナルケア・化粧品は規模は小さいものの、摂取型ビューティーサプリメントの普及に伴い2031年にかけてCAGR 8.02%で拡大すると予測されており、食品の成長を上回っています。中国の消費者は吸収促進のためにビタミンCと組み合わせた海洋コラーゲン液に月最大600人民元(CNY)を支出しています。日本および韓国のブランドは、標準品に対して30〜50%のプレミアムを実現するコラーゲン配合ブロスや低糖質アイスクリームを販売しています。スポーツおよびパフォーマンス栄養は依然として活発であり、Optimum Nutritionおよび国内の競合他社が糖分を上昇させずに15グラムのタンパク質を提供するバーやチップスを展開しています。このように、栄養と化粧品の融合がアジア太平洋地域の動物性タンパク質産業における成長の核心を再定義しています。

地域分析

中国は2025年のアジア太平洋地域の動物性タンパク質市場の40.56%を占め、3,920万トンの生乳生産量と、Yiliが2024年上半期に稼働させた年間10万トン規模のアイスクリーム複合施設などの垂直統合の動きによって支えられています。2025年12月の欧州乳製品に対する関税は着地コストを30%引き上げ、多国籍企業が中国の消費者に近い場所でホエイおよびカゼイン生産を立地するよう促す一方、ニュージーランドの輸出業者に恩恵をもたらしました。1か月あたり300〜600人民元のコラーゲン液は引き続き美容意識の高い購買層を取り込んでおり、可処分所得の上昇を反映しています。アフリカ豚熱のアウトブレイクが続くことで定期的な殺処分を余儀なくされ、消費が家禽および魚へと向かい、カテゴリー間の需要の変動を促進しています。

インドは、国家酪農開発計画の下での乳業インフラ整備への2,880クロールピー(INR)の資金投入と、ラシュトリヤ・ゴークル・ミッション(Rashtriya Gokul Mission)の下での補完的な品種改良インセンティブに牽引され、2031年にかけてCAGR 6.85%で成長すると予測されています。電子商取引チャネルは国際的なホエイおよびカゼインブランドを増加するジム通いの中産階級に届けており、地域の協同組合は乳汁集荷の近代化を加速しています。しかし、分散したコールドチェーンインフラとスモールホルダーの優位性が輸出競争力を制約しています。日本の中央年齢は2040年に54.3歳に達し、90歳以上の人口は年率4.4%で拡大し、消化しやすいホエイアイソレートおよびコラーゲン豊富な医療食品への需要を支え続けています(MHLW.GO.JP)。1人当たりの食肉支出額は2028年までに751.50USDに増加すると予測されており、人口減少にもかかわらずグレードアップ傾向を示しています。2024年12月の鳥インフルエンザによる殺処分は鶏卵価格を上昇させ、多様化したタンパク質ポートフォリオを優先するサプライチェーンの脆弱性を明らかにしました。

インドネシアの2026年10月のハラール認証期限は、肉類および乳製品貿易の25億USDに影響を与え、輸出業者がBPJPH認証を取得するか、あるいは排除されるリスクを負うことを促しています。マレーシアはハラール承認を15日に短縮し、同国のハラール産業が2030年までにGDPの10.8%を目標とすることを可能にしています。韓国の2024年5月の培養肉表示規則により、同国はシンガポールと並ぶ規制先進国としての地位を確立し、国境を越えた研究開発を促進しています。ベトナム、タイ、シンガポール、ニュージーランドは、規制の多様性とインフラ格差がアジア太平洋地域の動物性タンパク質市場内での異なる成長曲線を形成している地域を構成しています。

競争環境

アジア太平洋地域の動物性タンパク質市場は集中度が低く、地域の乳業協同組合、多国籍成分供給者、および新興の昆虫タンパク質スタートアップが重複するアプリケーションセグメント全体で競争しており、単一のプレイヤーが支配的なシェアを持つ状況にはありません。2025年8月のFonterra によるコンシューマーブランド事業のLactalisへの38億4,500万ニュージーランドドル(NZD)(23億USD)での売却合意は、小売から高マージンのB2B成分および外食サービスチャネルへの戦略的撤退を示しており、同社は2024年12月にStudholmeのタンパク質成分施設に1億5,000万ニュージーランドドル(NZD)、Whareroaのコールドストアに1億5,000万ニュージーランドドル(NZD)を投資しました。この方向転換は、コモディティのホエイとカゼインにおける規模優位性が顧客の特殊フォーマットへの需要(加水分解ペプチド、マイクロカプセル化パウダー、熱安定性アイソレート)の高まりにより侵食されつつある業界全体のダイナミクスを反映しており、原材料の大量供給よりも技術的サービスとフォーミュレーションの専門知識が求められています。

ホワイトスペースの機会は養殖飼料向け昆虫タンパク質に集中しており、シンガポールの2024年規制枠組みが16種を認可することでエビおよびティラピア飼料においてフィッシュミールを代替する経路が生まれ、天然漁業資源への依存を潜在的に削減できます。新興のディスラプターには、乳牛なしでカゼインおよびホエイを生産することを目指す精密発酵スタートアップが含まれますが、生産コストは従来の乳製品の3〜5倍であり、近期の市場浸透はプレミアムレストランチャネルに限定されています。テクノロジーの導入が市場を二極化させています。2024年5月のKerry Groupによる8億4,400万ユーロ(EUR)(9億2,000万USD)でのNiacetの買収は、食品保存と動物栄養におけるバイオサイエンス能力をもたらし、賞味期限の延長と飼料変換率の改善を可能にする統合ソリューションを提供しましたが、中小規模のプレイヤーは溶解性とフレーバープロファイルを改善する膜濾過やスプレードライのイノベーションに投資する資本を欠いています。

ハラール認証は、インドネシアおよびマレーシアにおける競争上の堀(モート)となりつつあり、合理化されたプロセスが専任のコンプライアンスチームを持つ確立された多国籍企業に有利に働き、BPJPHやJAKIMの要件をナビゲートするのに苦労する中小輸出業者には不利となっています。Arla Foods。しかし、バイオセキュリティの脅威(鳥インフルエンザ、アフリカ豚熱、口蹄疫)は、2024年12月の日本における北海道での16万羽の鶏の殺処分および中国での継続的なASFアウトブレイクによって実証されているように、単一の動物種や地域に集中するスペシャリストよりも、多様化されたタンパク質ポートフォリオを持つ垂直統合型プレイヤーに有利な変動をもたらします。

アジア太平洋地域の動物性タンパク質産業リーダー

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ニュージーランドを拠点とするLeaft Foodsがペットフード市場に参入し、アルファルファの葉から抽出されたルビスコ(Rubisco)ベースのタンパク質であるアルファルファタンパク質濃縮物(APC)を投入しました。これは独立したライフサイクル評価(LCA)によると、牛肉または羊肉と比較して炭素排出量が99%低い肉に似た栄養を提供します。

- 2025年7月:千代田化工建設株式会社が横浜に日本初の「プラントバイオファウンドリ」をデモンストレーションプラットフォームとして立ち上げることに成功しました。この施設は、有用なタンパク質の大規模な動物不使用生産を可能にするためにNEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)のイニシアチブの下で開発されたもので、タバコ植物において世界で初めて産生されたヒト型II型コラーゲンを含みます。

- 2025年5月:Darling IngredientsTessenderlo Groupは、コラーゲンベースの健康・ウェルネス・栄養分野での成長を加速させるために新たな合弁会社の設立を発表しました。補完的な能力と市場アクセスを組み合わせて、複数のアプリケーションセグメントにわたるアドレサブル市場機会を拡大します。

アジア太平洋地域の動物性タンパク質市場レポートの調査範囲

動物性タンパク質とは、食肉、家禽、魚、卵、乳製品などの動物由来のタンパク質です。

アジア太平洋地域の動物性タンパク質市場は、タンパク質タイプ別にカゼインおよびカゼイネート、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質、その他の動物性タンパク質にセグメント化されています。エンドユーザー別では、動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントにセグメント化されています。食品・飲料はさらに、ベーカリー、飲料、朝食シリアル、調味料・ソース、菓子類、乳製品および乳製品代替製品、RTE(即食)/RTC(即調理)食品、スナックにセグメント化されています。サプリメントはさらに、ベビーフードおよび乳児用粉ミルク、高齢者・医療栄養、スポーツ・パフォーマンス栄養にセグメント化されています。市場は地域別に、中国、インド、日本、オーストラリア、韓国、インドネシア、タイ、シンガポール、ベトナム、マレーシア、ニュージーランド、アジア太平洋地域その他にセグメント化されています。市場規模算出は、上記すべてのセグメントについて金額ベース(USD)で実施されています。

| カゼインおよびカゼイネート |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替製品 | |

| RTE(即食)/RTC(即調理)食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | ベビーフードおよび乳児用粉ミルク |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| ニュージーランド |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| タンパク質タイプ | カゼインおよびカゼイネート | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替製品 | ||

| RTE(即食)/RTC(即調理)食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ベビーフードおよび乳児用粉ミルク | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| ニュージーランド | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋地域その他 | ||

市場の定義

- エンドユーザー - タンパク質成分市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場においてエンドコンシューマーと見なされています。結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーは調査範囲から除外されています。

- 普及率 - 普及率は、全エンドユーザー市場数量におけるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造した製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域における全種類・形態のエンドユーザー製品の合計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳におけるラクトース産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボン酸の官能基を両方含む有機化合物であり、体内タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング(blanching) | 野菜を蒸気または沸騰水で短時間加熱するプロセスです。 |

| BRC | 英国小売協会(British Retail Consortium) |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的性質を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを添加することにより製造される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することによる免疫反応です。 |

| 初乳(コロストラム) | 最近出産した哺乳類が、母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | 最も加工度の低いタンパク質の形態で、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分を加熱によって完全に除去した後の「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 鮮明なホエイを低温殺菌し、防腐剤として何も添加せずに乾燥させた製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混ざりにくい食品の混合を促進する食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われた微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 押し出し成形(エクストルージョン) | 柔らかく混合した原料を、必要な形状を生産するように設計された穴あきプレートまたはダイの開口部に強制的に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ(Fava) | ファバ(Faba)とも呼ばれ、黄色い皮むきインゲン豆の別名です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング(flaking) | 通常、穀物(トウモロコシ、小麦、コメなど)を細かく砕き、フレーバーやシロップと共に加熱調理した後、冷却ローラーの間でフレーク状に圧延するプロセスです。 |

| 起泡剤 | 液体または固体の食品中に気相の均一な分散を形成または維持することを可能にする食品成分です。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング事業など、自宅以外で食事を調理する企業、機関、および会社を含む食品産業の一部を指します。 |

| 栄養強化(フォーティフィケーション) | 食品の栄養価を向上させるために、本来含まれていない、または加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬直なく増粘を提供する安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ(麻) | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的分類です。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断し、大きく複雑なタンパク質を小片に分解する酵素にタンパク質をさらすことで製造されるタンパク質の形態です。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | タンパク質の最も純粋で加工度の高い形態であり、純粋なタンパク質画分を得るために分離処理が行われています。通常、重量比でタンパク質含有量90%以上を含みます。 |

| ケラチン | 髪、爪、および皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳中に含まれるアルブミンで、ホエイから得られます。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルーピン(lupine) | ルーピヌス属(Lupinus)の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物(Monogastric) | 単一区画の胃を持つ動物を指します。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫があります。ほとんどの単胃動物は一般的に草などのセルロース食物を消化することができません。 |

| MPC | 乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 乳タンパク質アイソレート(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質アイソレート(Methylated soy protein isolate) |

| マイコプロテイン | マイコプロテインは、単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれ、人間の消費のために菌類から誘導されます。 |

| ニュートリコスメティクス(栄養化粧品) | 皮膚、爪、髪の自然な美しさをケアするための栄養サプリメントとして機能する製品および成分のカテゴリーです。 |

| 骨粗しょう症 | ホルモン変化、またはカルシウムやビタミンDの欠乏の結果として、骨が組織の喪失により脆くもろくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein digestibility-corrected amino acid score)は、人間のアミノ酸要求量とその消化能力の両方に基づいてタンパク質の品質を評価する手法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口における1人当たりが消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口における1人当たりが消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン(Quorn) | マイコプロテインを原料として製造された微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはポテトタンパク質と混合し、食感を調整した後さまざまな形状にプレスして作られます。 |

| RTC(即調理食品) | 調理または準備が必要なすべての食材を含む食品であり、パッケージに記載のプロセスに従って一定の準備または調理が必要な食品を指します。 |

| RTE(即食食品) | あらかじめ調理または準備された食品で、食べる前にさらに調理や準備を必要としない食品です。 |

| RTD | レディ・トゥ・ドリンク(Ready-to-Drink) |

| RTS | レディ・トゥ・サーブ(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成される脂肪の一種で、一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻まれ、調味された食肉から作られた食肉製品で、新鮮、薫製、または塩漬けのいずれかであり、通常はケーシングに詰められます。 |

| セイタン(Seitan) | 小麦グルテンから作られた植物性の肉代替品です。 |

| ソフトゲル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質アイソレート(Soy protein isolate) |

| スピルリナ(Spirulina) | 人間および動物が消費可能なシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感および物理的・化学的特性を維持または強化するために添加される成分です。 |

| サプリメンテーション(補給) | 食事中の栄養素を補うことを目的とし、栄養不足を是正するために設計された栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチュラント | 食品および飲料製品の口当たりと食感をコントロールおよび変更するために使用される特定の食品成分です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される成分で、他の性質を実質的に変えることなく使用されます。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に微量に自然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質アイソレート(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外生変数)を、デスクリサーチおよび文献レビューに基づき、一次専門家へのインプットと合わせて関連する変数・要因群から選択します。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測手法を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は市場の包括的な全体像を生成するために、役職および職能横断的に選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム