アジア太平洋スナックバー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

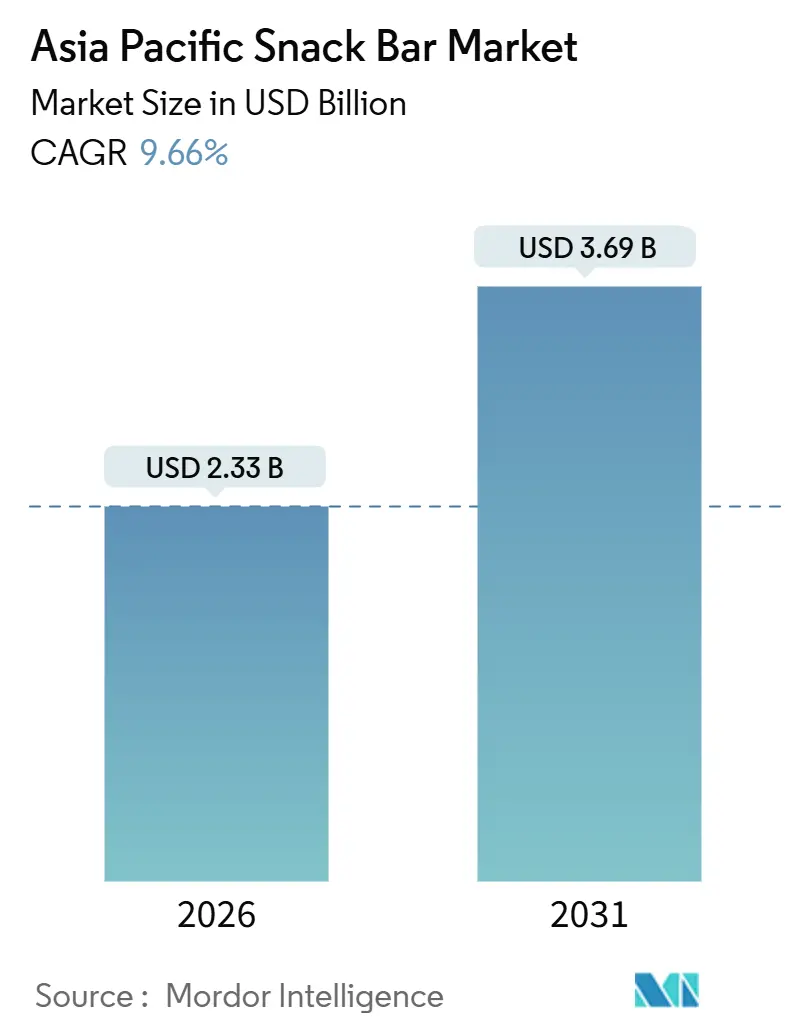

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 3.69 十億米ドル |

| 成長率 (2026 - 2031) | 9.66% CAGR |

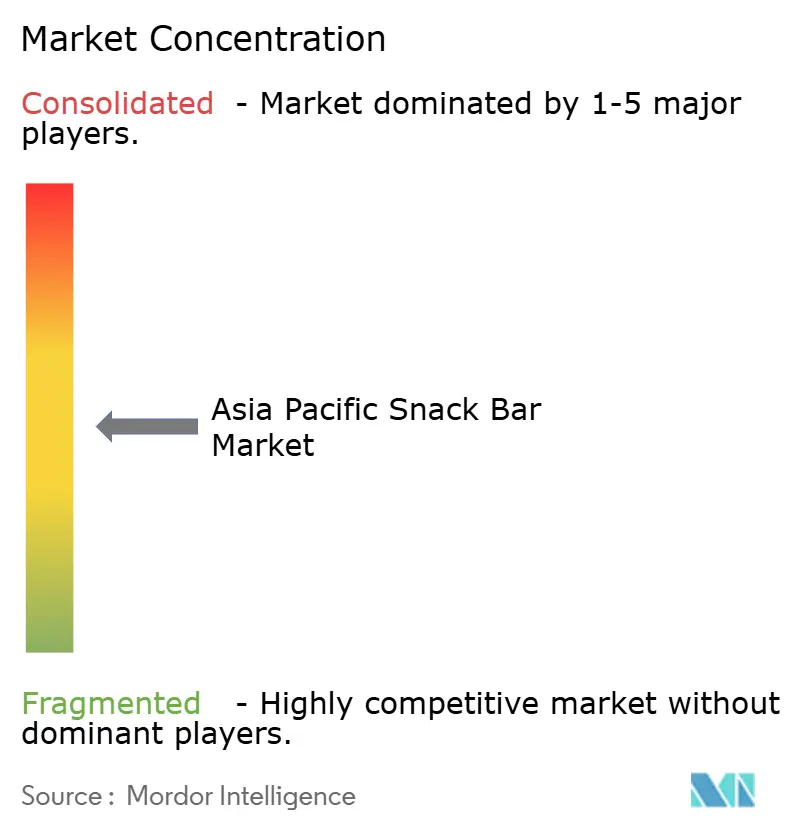

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋スナックバー市場分析

アジア太平洋スナックバー市場は、2026年の23億3,000万米ドルから2031年には36億9,000万米ドルへと成長し、堅調なCAGR 9.66%を記録する見込みです。この成長は、同地域における利便性重視・栄養志向スナッキングへのシフトの加速を反映しています。市場拡大は、多忙なライフスタイルの増加と、仕事・通勤・旅行・アクティブな日常において準備不要で摂取できる外出先向け食品への需要拡大によって牽引されています。さらに、消費者の健康意識の高まりにより、エネルギー管理の改善、食習慣のコントロール、バランスの取れた栄養を促進するスナックへの需要が増加しています。このトレンドは、高タンパク含有量・機能的メリット・ポーションコントロールを強調したスナックバーの人気を押し上げています。また、味・形態・製品ポジショニングにおける継続的なイノベーションがスナックバーの訴求力を広げ、ニッチなフィットネスユーザー向けから日常的な主流消費へと用途が拡大しています。

主要レポートのポイント

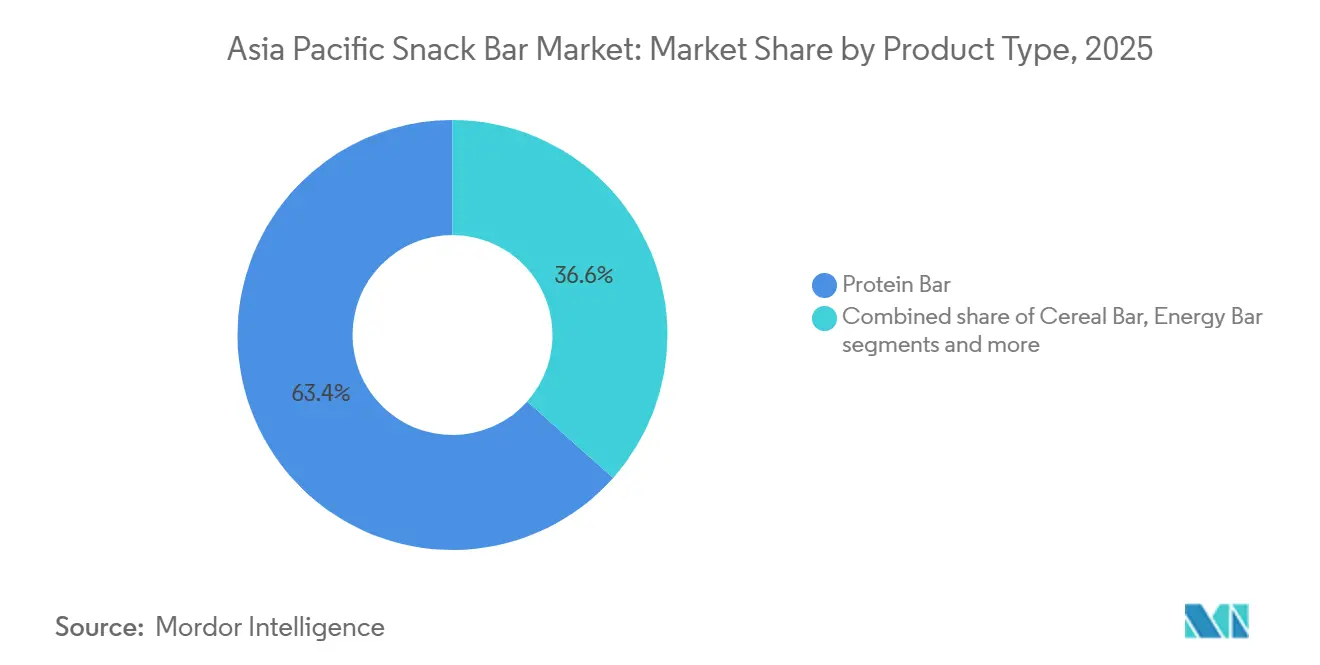

- 製品タイプ別では、プロテインバーが2025年の売上高の63.43%をリードし、エネルギーバーは2031年にかけてCAGR 11.99%で拡大する予測です。

- 原料ベース別では、ナッツベースのバリアントが2025年売上高の31.35%を占め、グラノーラ・オートバーは2031年にかけてCAGR 10.43%で成長しています。

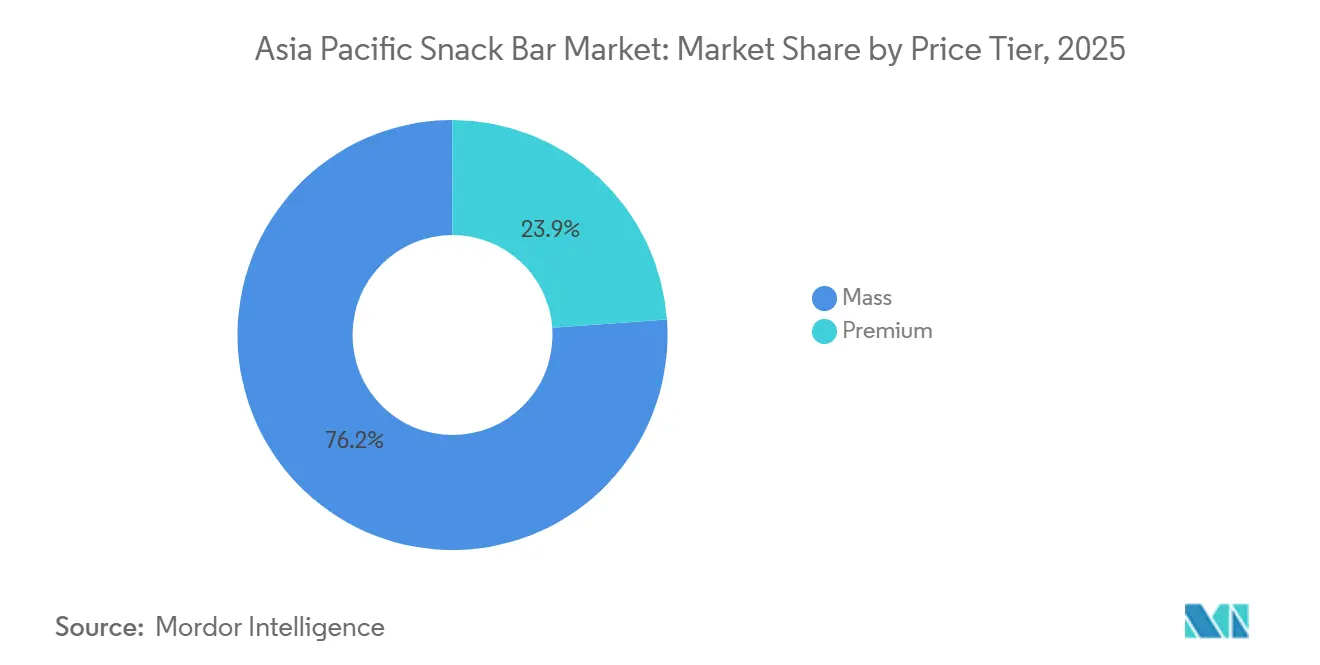

- 価格帯別では、マス製品が2025年のアジア太平洋スナックバー市場規模の76.15%を占め、プレミアム商品は2031年にかけてCAGR 11.43%で成長しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年売上高の59.11%を占め、オンライン小売店は2031年にかけてCAGR 12.36%で成長しています。

- 地域別では、日本が2025年のアジア太平洋スナックバー市場シェアの36.46%を占め、インドは2031年にかけて最高のCAGR 11.76%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋スナックバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フィットネス参加率の上昇によるスナックバー需要の拡大 | +2.1% | インド、中国、オーストラリア(東南アジアへの波及を含む) | 中期(2〜4年) |

| 健康・ウェルネス意識の向上 | +2.3% | グローバル(日本、オーストラリア、シンガポールで最も強い) | 長期(4年以上) |

| 外出先向け栄養への嗜好の高まり | +1.9% | 中国、インド、インドネシア、タイの都市圏 | 短期(2年以内) |

| 体重管理・ポーションコントロールへの関心の高まり | +1.7% | 日本、韓国、オーストラリア、インド都市部 | 中期(2〜4年) |

| 植物性・ヴィーガンスナッキングの人気上昇 | +1.5% | シンガポール、オーストラリア、中国・インドの都市部 | 長期(4年以上) |

| 現地の嗜好に合わせたフレーバーの革新 | +1.3% | インドネシア、タイ、インド、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フィットネス参加率の上昇によるスナックバー需要の拡大

フィットネス参加率の上昇がスナックバーの需要を牽引しており、アジア太平洋地域全体でより多くの消費者が構造的な運動、スポーツルーティン、アクティブなライフスタイルを日常生活に取り入れています。このトレンドにより、エネルギー・持久力・回復をサポートする利便性の高い栄養への需要が高まっています。スナックバーは、ワークアウト前の栄養補給、ワークアウト後の回復、外出先でのタンパク質摂取に向けた実用的な選択肢として認知が拡大しています。特に、ジム利用者、ランナー、サイクリスト、レクリエーションスポーツ従事者の間で、携帯性と時間効率の高い解決策として人気を集めています。このシフトにより、パフォーマンス目標に沿った高タンパク・機能性スナックバーバリアントへの需要も増加しており、準備不要で制御されたポーションと容易な摂取が可能な製品が求められています。例えば、オーストラリアスポーツ委員会(ASC)の新参加状況報告書(2025年調査)によれば、オーストラリア人成人1,100万人以上がスポーツ関連活動に参加しており、スナックバーのような栄養志向製品を購入する可能性の高い消費者層が拡大していることが示されています [1]出典:オーストラリアスポーツ委員会(ASC)、「オーストラリア人はスポーツへの取り組み方を再定義しています」、ausport.gov.au。

健康・ウェルネス意識の向上

健康・ウェルネス意識の向上は、アジア太平洋スナックバー市場の重要なドライバーであり、消費者は予防的健康管理、バランスの取れた栄養、従来の高糖分・揚げ物スナックに代わる健康的な食品選択にますます注目しています。スナックバーは、エネルギーレベルの改善、体重管理のサポート、規律ある食習慣の維持に役立つ利便性の高い健康的な代替品として広く認識されており、人気が高まっています。過度な糖分摂取・食物繊維不足・生活習慣に関連する健康上の懸念に対する意識の高まりにより、高タンパク含有量・食物繊維添加・低糖・クリーンラベル処方の製品を求める消費者が増えています。このシフトにより、ブランドは進化する消費者ニーズに応えるべく、栄養面での信頼性・原料の透明性・製品革新を強化しています。さらに、このウェルネス志向のマインドセットは、スナックバーの訴求力をフィットネス愛好家にとどまらず、午前中のスナック・ミールリプレースメント・健康的なオフィスでのスナッキング・外出先での利便性といった主流の消費場面へと広げています。このトレンドは、同地域全体での初回試用と繰り返し購入の両方を促進し、市場の成長可能性をさらに強固なものにしています。

外出先向け栄養への嗜好の高まり

外出先向け栄養への嗜好の高まりは、アジア太平洋スナックバー市場の重要なドライバーです。多忙なライフスタイルの増加・労働時間の延長・急速な都市生活のペース化により、消費者は準備不要でいつでも摂取できる携帯食品を求めるようになっています。スナックバーはこのニーズに効果的に応え、食間の空腹感を管理するための利便性の高いポーションコントロール形態を提供しています。オフィスでの休憩・通勤・旅行・ワークアウト関連のスナッキングに特に適しています。このトレンドはまた、ブランドが利便性と機能的栄養を組み合わせた製品開発、特に持続的な満腹感とエネルギーをコンパクトな形態で提供する高タンパクオプションの革新を推進しています。例えば、2026年1月、RiteBiteはタンパク質10gを含むミレットウェーハープロテインバーを発売し、メーカーが外出先向け消費ニーズに対し、便利で高タンパク・すぐに食べられる形態で対応していることを示しています。さらに、健康志向の消費者への注力が、ミレットなどの天然原料の採用を促進しており、これは全粒粉で栄養価の高いスナックオプションへの嗜好の高まりに合致しています。

体重管理・ポーションコントロールへの関心の高まり

体重管理・ポーションコントロールへの重視の高まりは、アジア太平洋スナックバー市場の重要なドライバーです。消費者はカロリー摂取の管理・過食の抑制・フィットネスやライフスタイル目標の達成に向け、規律ある食習慣を採用するケースが増えています。スナックバーは、事前にポーションが決められた利便性の高い計測可能な形態により、多忙な日中に計画外の間食を避け、構造的な食事スケジュールを維持できることから支持を得ています。また、食間の空腹感に対して、従来のパッケージスナックよりも健康的な代替品として好まれることも多く、満足感がありながらコントロールされた選択肢を提供しています。このトレンドは、満腹感・食欲管理の改善・より良い栄養バランスと関連する、高タンパク・高食物繊維・低糖分といった属性を持つ製品への需要を押し上げています。さらに、さまざまなフレーバーと処方で提供されるスナックバーの汎用性が多様な消費者の嗜好に対応し、実用的で魅力的な選択肢となっています。その結果、スナックバーは利便性・味・多様性を妥協することなく効果的な体重管理を求める健康志向の消費者の日常的なルーティンに不可欠な要素になりつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替スナックとの激しい競争 | -1.1% | グローバル(インド、インドネシア、タイで特に激しい) | 短期(2年以内) |

| 一部バリアントにおける高糖分含有量 | -0.9% | オーストラリア、シンガポール、日本(規制上の精査) | 中期(2〜4年) |

| アレルゲンに関する懸念とラベリングの感受性 | -0.7% | オーストラリア、ニュージーランド、日本、シンガポール | 長期(4年以上) |

| 代替健康スナックとの強い競争 | -1.0% | 中国、インド、韓国の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替スナックとの激しい競争

代替スナックとの激しい競争は、アジア太平洋スナックバー市場の重要な抑制要因となっています。消費者は、日常の消費場面においてスナックバーを直接置き換えることができる多様な利便性の高いスナックオプションにアクセスできます。従来のパッケージスナック・より健康的なスナックカテゴリー・生鮮または最小限に加工されたオプションは、馴染みのある味、定着した消費習慣、利便性を提供することで効果的に競合します。これにより、スナックバーが安定した繰り返し購入を確保することが困難になっています。さらに、多くの消費者は、お茶の時間や集まりなど特定の社会的場面により耽溺的・文化的に関連性の高い、または社会的な状況に合わせたスナックを好み、スナックバーの訴求力をさらに制限しています。その結果、スナックバーはフィットネス活動・旅行・食事のスキップといったニッチな消費場面に限定されることが多くなっています。スナックカテゴリー間のこの激しい重複は、ブランド乗り換えを増加させ、消費者ロイヤリティを弱め、スナックバー企業に継続的なイノベーションを強いています。

一部バリアントにおける高糖分含有量

各種スナックバーバリアントにおける高い糖分含有量は、スナックバー市場の重要な抑制要因であり続けています。この問題は、製品の健康スナックとしてのポジショニングと実際の栄養プロファイルとのギャップを生み出し、消費者の信頼を損ない、健康志向の消費者の繰り返し購入を妨げています。多くのスナックバーは甘味料と濃い原料ブレンドを使用して味と食感を向上させていますが、これらの処方はしばしばクリーンな食事・体重管理・バランスの取れた栄養に関する消費者の期待と矛盾する糖分レベルをもたらします。消費者が製品ラベルをますます精査し、スナックオプション間で糖分レベルを比較するようになるにつれて、この懸念は増幅し、より軽いまたは低糖と認識される代替品を好む傾向が生まれています。これを裏付けるように、英国勅許環境衛生協会は、英国の任意のフロントオブパック交通信号式ラベリングシステムの下、スーパーマーケットで販売されているスナックバーの37%が糖分が高く、55%が飽和脂肪が高いと報告しています。これらの知見は、カテゴリーのかなりの部分が現代の健康基準を満たしていないことを示しており、スナックバーに対する消費者の懐疑心をさらに高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーがリード、エネルギーバーが台頭

プロテインバーは2025年のアジア太平洋スナックバー市場の63.43%を占め、2031年にかけてCAGR 11.99%という堅調な推移でリーダーポジションを維持することが見込まれています。この成長は、高タンパク食・フィットネス志向のライフスタイル・利便性の高い健康的なスナックオプションへの需要といった同地域の主要な栄養トレンドとの整合性によって牽引されています。プロテインバーは、ジム利用者だけでなく、空腹を抑え体重管理をサポートし準備不要の利便性を求める勤務者や学生にも広く消費されるようになっています。市場における支配的地位は、低糖・食物繊維添加・機能性原料配合の高タンパク処方など急速な製品革新によってさらに強固なものとなっています。消費者のラベル意識が高まるにつれ、ブランドはよりクリーンな原料プロファイルと植物性タンパクオプションで信頼性を高め、従来のスポーツ栄養の枠を超えてプロテインバーの訴求力を拡大しています。

エネルギーバーは、持久系アスリート・アウトドア愛好家・トレッカー・サイクリスト・長時間の活動に従事する消費者向けに特化しており、市場における目的指向型のセグメントを形成しています。その需要は、しばしば炭水化物リッチなブレンドによって実現される即効性・持続的エネルギー放出の必要性から生まれています。エネルギーバーは満腹感と回復に焦点を当て、素早い燃料補給・スタミナサポート・活動中の利便性といった即時的なパフォーマンスメリットを提供します。これらの特性から、長距離ランニング・サイクリング・アウトドアトリップ・緊急スナックとして人気を集めています。このセグメントの成長は、アジア太平洋地域全体で高まる定期的なフィットネス参加の文化によってさらに支えられています。例えば、中国国家体育総局によれば、2025年には中国の人口の約45.3%が定期的なスポーツ活動に従事しており、エネルギーバーのような持久力志向の栄養製品の拡大する消費者基盤が示されています [2]出典:中国国家体育総局、「中国における定期的な体育活動に従事する人口の割合」、sport.gov.cn。

原料ベース別:グラノーラ・オートがナッツベースの既存勢力を凌駕

ナッツベーススナックバーは2025年に市場シェア31.35%を占め、天然の栄養価が高くプレミアムなスナックオプションとしての強力なポジショニングに支えられており、アジア太平洋の進化する健康・ライフスタイル志向に合致しています。このセグメントはナッツが全粒ベース原料として広く認識されているため成長を続けており、ブランドが過度に加工された代替品よりも実際の食品栄養に近い製品イメージを提示することを可能にしています。また、ナッツベースのバリアントは高い満腹感性能の面でも優れており、食間の満腹感を提供し、体重管理目標をサポートし、多忙な勤務日中の頻繁な空腹感を軽減するスナックへの消費者需要に応えています。これらのバーはまた、ナッツベースの形態が自然とシンプルな処方を可能にし、機能的な主張に大きく依存することなくバランスの取れた栄養と持続的エネルギーなどのメリットを強調できることから、クリーンラベルとしての訴求力においても選ばれるようになっています。

グラノーラ・オートベースのバーは、馴染みのある日常的な健康スナックとして味・栄養・利便性のバランスを取り、広い消費者受容性に支えられ、2031年にかけてCAGR 10.43%という堅調な成長が見込まれています。このセグメントは朝食スタイルや軽食の場面への自然なフィット感により、アジア太平洋全体で支持を集めており、消費者が食習慣を変えることなく朝の一口・昼の空腹対策・旅行向けスナックとして容易に取り入れることができます。グラノーラ・オートベースの形態は、パフォーマンス志向のバーと比較して健康的でありながらニッチではないと認識されており、安定したエネルギーと全粒スナックの代替品を求める学生・オフィスワーカー・家族に強くアピールしています。さらに、さまざまなフレーバー・食事嗜好・機能性原料に対応するグラノーラ・オートベースバーの汎用性が訴求力を広げ、健康志向の消費者に好まれる選択肢となっています。耽溺的な味わいと栄養的なメリットを組み合わせる能力も、特にスナッキングにおいて健康と楽しみのバランスを求める人々の間での人気拡大に寄与しています。

価格帯別:プレミアムセグメントがマス優位の中でも急成長

マス価格帯のスナックバーは2025年の売上の76.15%を占め、アジア太平洋全体での幅広いアクセス性と日常スナッキング習慣との整合性によって牽引されています。このセグメントは、折々の特別な栄養製品ではなく実用的・日常的な購入品としてのポジショニングにより支配的な地位を維持しており、日常消費に適しています。その成功は、さまざまな購買ポイントでの広範な入手可能性・製品への一貫した親しみやすさ・満足のいく味・便利なポーションサイズ・安定した賞味期限といったコアな消費者期待への強力な注力によってもさらに支えられています。マス価格帯ブランドはまた、シンプルでわかりやすい提案を維持しながら多様な地域の嗜好に対応する幅広いフレーバーと形態のバリエーションを提供することで繰り返し購入と衝動買いを促進しています。

プレミアムスナックバーセグメントは、アジア太平洋全体で高品質・健康志向・体験型スナッキングへの消費者関心の高まりに支えられ、2031年にかけてCAGR 11.43%という堅調な成長が見込まれています。プレミアムバーは、優れた原料品質・クリーナーラベル処方・向上した味と食感の体験による差別化で急速に拡大しています。このセグメントは、透明性・信頼性・現代的なパッケージへの期待とともに、高タンパク・低糖・食物繊維豊富な栄養・パフォーマンスサポートといったウェルネス属性をますます重視する消費者から恩恵を受けています。プレミアムバーはまた、ギフト向けプレゼンテーション・ライフスタイル指向のブランディング・洗練されたフレーバープロファイルを通じて訴求力を高め、便利でありながら従来のパッケージスナックより格上の代替品を求める都市消費者と勤務者の間で試用を促進しています。

流通チャネル別:eコマースが従来小売を席巻

スーパーマーケット・ハイパーマーケットは2025年の売上の59.11%を占め、ワンストップショッピングの利便性と幅広い製品の視認性による高いボリューム購入を促進する能力によって牽引されています。このチャネルは、消費者が一回の来店で様々なスナックバーブランド・フレーバー・栄養形態を比較できることから支配的な地位を維持しています。計画的購入と衝動買いの両方をサポートし、特にスナックバーがレジカウンター・ヘルスフードアイル・朝食/スナックセクションなどの高通行エリアに戦略的に配置されている場合に効果を発揮します。さらに、スーパーマーケット・ハイパーマーケットは、試用と繰り返し購入を促進する頻繁な店内プロモーション・バンドルオファー・サンプリング活動を通じてカテゴリーリーダーシップを強化しています。これらの要素により、このチャネルはマス価格帯スナックバーとプレミアムオプションの成長セグメントの両方に効果的です。

オンライン小売店は、デジタルファーストの購買習慣の普及とドアステップ配送でスナックバーを注文する利便性によって牽引され、2031年にかけてCAGR 12.36%という堅調な成長が見込まれています。オンラインプラットフォームは、魅力的なコンボパック・サブスクリプションベースの繰り返し購入オプション・フィットネスルーティン・体重管理・クリーンラベル嗜好などの特定ニーズに合わせたターゲット推奨により、より高い試用率を促進しています。このチャネルはまた、組織化された小売が届かない都市を超えた広範な展開と、より迅速な新製品ローンチによる恩恵も受けています。これらの要素により、ブランドはインフルエンサーコンテンツやパフォーマンス栄養コミュニティを通じて強力な消費者エンゲージメントを育みながら需要を効率的にスケールさせることができます。

地域分析

日本は2025年のアジア太平洋スナックバー市場の36.46%を占め、長年にわたるコンビニエンスストアの普及・高度な規制環境・機能性食品への強い消費者受容を反映しています。スナックバーは日本の日常的な食習慣に深く組み込まれており、朝食代替・日中のエネルギー補給源・ポーションコントロールスナックとして機能しています。これは、組織化された小売実行と主要な購買ポイントでの高い製品視認性によって支えられています。市場は、携帯栄養形態を好む多忙な勤務ライフスタイルによってさらに強化されています。例えば、国際通貨基金(IMF)によれば、日本の就業者数は2025年に6,773万人に達し、時間的制約のあるスケジュールに適した利便性の高いすぐに食べられる食品への需要が継続して維持されています [3]出典:国際通貨基金(IMF)、「日本の就業者数」、imf.org。

インドは2031年にかけて年平均成長率(CAGR)11.76%を達成する見込みであり、同地域で最強の成長ドライバーとなっています。この成長は、健康志向スナッキングの採用拡大・タンパク質ベース栄養への嗜好の高まり・機能的な外出先向けソリューションとしてのスナックバーの役割の増大によって牽引されています。スナックバーがニッチな都市部の消費者層を超えて、日常の空腹管理・ミールリプレースメントのニーズ・フィットネス関連消費に応えるものとして関連性を高めるにつれ、市場は拡大しています。さらに、デジタルプラットフォームの影響と特に味と形態における製品革新の進歩が試用率を向上させ繰り返し購入を促進し、インドを同地域で最もダイナミックな市場の一つとして位置づけています。

中国のスナックバー市場は、フィットネスルーティン・持久力ニーズ・パフォーマンス関連のスナッキング場面に合わせたプロテインバーやエネルギーバーを含む、拡大するスポーツ栄養カテゴリーからの影響を増々受けています。需要は、構造的な運動への参加拡大と、スタミナ・回復・持続的エネルギーなどの目標に沿った利便性の高い栄養への重視の高まりによって支えられています。主要市場を超えて、オーストラリア・韓国・インドネシア・タイ・シンガポールなどの国々が総体的に同地域の成長に貢献しています。これらの市場は、ウェルネス主導の消費トレンド・プレミアム化・強力な小売の視認性・オンライン展開の急速な拡大から恩恵を受けています。これらが総合的にアジア太平洋地域全体でのスナックバー市場の幅広い成長を強固にしています。

競合環境

アジア太平洋スナックバー市場は適度に分散化されており、グローバル企業・地域食品メーカー・新興の健康志向ブランドがマス市場セグメントとプレミアムセグメントの両方で競合する多様な構成となっています。市場は、確立されたプレイヤーと新規参入者が消費者の注目を争う活発な競争環境によって特徴づけられています。市場の主要プレイヤーには、Amway Corp、Asahi Group Holdings Ltd、Bagrrys India Pvt Ltd、General Mills Inc.、Mondelēz International, Inc.が含まれます。これらの企業は、規模の優位性・多様化された製品ポートフォリオ・強力な小売プレゼンス・ブランドの信頼を活用して競争上の地位を維持しています。競合ダイナミクスは、新しい形態やフレーバーへの頻繁な試みによって特徴づけられる市場において繰り返し購入を促進し消費者のスイッチングを最小化するために、味の革新と食感向上への注力の高まりによってさらに形成されています。

市場における競争は、継続的な製品革新・頻繁な新製品ローンチ・高タンパク・機能的・より健康的なスナックオプションといった栄養面でのポジショニングによる差別化によって牽引されています。確立されたブランドは、広範な流通ネットワーク・強力なブランド認知・大規模マーケティングキャンペーンへの投資能力から恩恵を受けています。一方、新規参入者はスポーツ栄養・ミールリプレースメントオプション・クリーンラベル嗜好といった特定の消費者ニーズに対応することで支持を得ています。これらの新興プレイヤーは多くの場合ニッチ市場に注力し、変化する消費者需要に迅速に対応する機動性を活用しています。このダイナミクスにより、市場シェアは少数の支配的プレイヤーに集中するのではなく、複数の参加者に分散した市場となっています。さらに、健康志向・サステナブルな製品への消費者傾向の高まりにより、ブランドは競争力を維持するためにオファリングの革新と差別化を促進されています。

テクノロジーの採用は、市場リーダーと競合他社をますます差別化しています。AI駆動のフレーバー予測・ブロックチェーンベースのトレーサビリティ・サブスクリプション分析を活用するブランドは、繰り返し購入の強化と顧客チャーンの削減においてより優れた位置づけにあります。AIツールは、進化する消費者の味嗜好に製品開発を合わせることでより迅速なイノベーションサイクルを可能にします。ブロックチェーン技術は原料の透明性と真正性を高め、より強力な消費者の信頼を育みます。さらに、サブスクリプションおよびロイヤリティ分析により、ブランドは購入頻度を監視し、製品推奨をパーソナライズし、パッケージ形態を最適化することができます。これらのツールは、オンラインチャネルでの強力な保持をサポートし、ますます競争が激しくなる市場環境において長期的な消費者エンゲージメントの構築を助けます。

アジア太平洋スナックバー業界リーダー

Amway Corp

Asahi Group Holdings Ltd

Bagrrys India Pvt Ltd

General Mills Inc.

Mondelēz International, Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年11月:SnackHQは、ReFillスナックバーの新フレーバー「クリーミーキャラメル」を発売しました。各バーは健康スター評価5点を特徴とし、グルテンフリーで、プレバイオティクス食物繊維9gとタンパク質6gを含んでいます。

- 2025年8月:Phabは、インド初のセイボリー(塩味)プロテインバー「バエルバー」を3種類のバリアント(オリジナルバエル・カレーリーフポディ・ペリペリ)で発売しました。各バーはクリーンな植物性タンパク質を10g提供します。

- 2025年2月:EatFitは新しいエネルギーバー「Hustl」を発売しました。インドの著名なクリケット選手Mayank Agarwalとのコラボレーションで開発されたこれらのエネルギーバーは、エネルギーを提供し栄養ニーズをサポートする利便性の高い外出先向けスナックとして設計されています。

アジア太平洋スナックバー市場レポートの範囲

スナックバーとは、穀物・ドライフルーツ・ナッツ・種子またはタンパク質から作られたすぐに食べられる食品であり、利便性の高いスナックとして素早いエネルギーや栄養を提供します。アジア太平洋スナックバー市場は、製品タイプ・原料ベース・価格帯・流通チャネル・地域によってセグメント化されています。製品タイプ別では、市場はシリアルバー・エネルギーバー・プロテインバー・フルーツ&ナッツバーにセグメント化されています。原料ベース別では、市場はナッツベースバー・グラノーラ/オートベース・デーツベース・乳製品/タンパク質ベース・ハイブリッドブレンド・その他にセグメント化されています。価格帯別では、市場はマスとプレミアムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット・オンライン小売店・コンビニエンスストア・その他の流通チャネルにセグメント化されています。地域別では、市場は中国・インド・日本・オーストラリア・インドネシア・韓国・タイ・シンガポール・アジア太平洋地域のその他にセグメント化されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

| シリアルバー |

| エネルギーバー |

| プロテインバー |

| フルーツ&ナッツバー |

| ナッツベースバー |

| グラノーラ/オートベース |

| デーツベース |

| 乳製品/タンパク質ベース |

| ハイブリッドブレンド |

| その他 |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| アジア太平洋地域のその他 |

| 製品タイプ別 | シリアルバー |

| エネルギーバー | |

| プロテインバー | |

| フルーツ&ナッツバー | |

| 原料ベース別 | ナッツベースバー |

| グラノーラ/オートベース | |

| デーツベース | |

| 乳製品/タンパク質ベース | |

| ハイブリッドブレンド | |

| その他 | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋地域のその他 |

市場の定義

- ミルク・ホワイトチョコレート - ミルクチョコレートは、牛乳(粉乳・液体ミルク・練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターと牛乳から作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート・低糖・無糖バリアントが含まれます。

- トフィー&ヌガー - トフィーには、トフィーまたはトフィー類似菓子としてラベル表示されて販売される、硬くて歯ごたえのある小粒または一口サイズのキャンディが含まれます。ヌガーはアーモンド・砂糖・卵白を基本原料とする歯ごたえのある菓子で、ヨーロッパおよび中東諸国が発祥です。

- シリアルバー - 朝食シリアルを棒状に圧縮し、食用の接着剤で結合させたスナックです。範囲には、米・オート麦・トウモロコシなどの穀物と結合シロップを混ぜたスナックバーが含まれます。また、シリアルバー・シリアルトリートバー・グレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 通常、フレーバー付きで甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の準備食品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、牛乳を含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上の最も高い割合の乳固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく糖分含有量が高いダークチョコレートに乳製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮沸して作られたキャンディです。 |

| トフィー | 砂糖をバターと共に煮沸して作られる硬くて歯ごたえのある、しばしば茶色の甘菓子です。 |

| ヌガー | アーモンドまたはその他のナッツ、場合によってはフルーツを含む歯ごたえのある、または脆いキャンディです。 |

| シリアルバー | シリアルバーは、シリアルと通常はドライフルーツまたはベリーを押し固め、ほとんどの場合グルコースシロップで結合させた棒状の食品です。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対して高い割合のタンパク質を含む栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースに、他のドライフルーツ・ナッツの添加物、場合によってはフレーバリングを加えたものです。 |

| NCA | 全米菓子協会(National Confectioners Association)は、チョコレート・キャンディ・ガム・ミント及びこれらのお菓子を製造する企業を推進する米国のトレード組織です。 |

| CGMP | 現在の適正製造基準(Current Good Manufacturing Practices)は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、またはいかなる意味でも規定の基準から逸脱している食品のことです。 |

| GI | グリセミックインデックス(GI)は、炭水化物を含む食品が消化される速度に基づいてランク付けし、一定期間における血糖値の上昇速度を評価する方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳をスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ・茶・リンゴ・その他多くの植物性食品・飲料に含まれる化合物群です。 |

| WPC | ホエイプロテイン濃縮物(Whey Protein Concentrate)とは、低温殺菌ホエイから十分な非タンパク質成分を除去することにより得られる物質で、完成した乾燥製品のタンパク質含有量が25%超となるものです。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)、いわゆる悪玉コレステロール |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)、いわゆる善玉コレステロール |

| BHT | ブチルヒドロキシトルエン(Butylated Hydroxytoluene)は、防腐剤として食品に添加される実験室製造の化学物質です。 |

| カラギーナン | カラギーナンは、食品・飲料の増粘・乳化・保存に使用される添加物です。 |

| フリー形式 | グルテン・乳製品・糖分などの特定成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子類の製造に使用されます。 |

| パステリース | 砂糖・卵・牛乳から作られるブラジルのキャンディの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディです。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリネ・ビスケット・菓子業界協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry)は、ベルギーのチョコレート業界を代表するトレード協会です。 |

| 欧州指令2000/13 | 食品製品のラベリングを規制する欧州連合の指令です。 |

| カカオ-フェアオルトヌング | ドイツのチョコレート条例(Kakao-Verordnung)は、ドイツで「チョコレート」と表示できるものを定義する規制群です。 |

| FASFC | 連邦食品チェーン安全機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物・野菜から得られる天然物質で、菓子類においてゲル状の食感を作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される糖の一種です。 |

| 乳化剤 | 混合しない2つの液体を混ぜ合わせるのに役立つ物質です。 |

| アントシアニン | 菓子類の赤・紫・青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上のメリットを提供するよう改変された食品です。 |

| コーシャー認証 | この認証は、原料・生産プロセス(すべての機械を含む)および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを証明します。 |

| チコリ根エキス | チコリの根からの天然エキスで、食物繊維・カルシウム・リン・葉酸の優れた供給源です。 |

| RDD | 1日推奨摂取量(Recommended Daily Dose) |

| グミ | フルーツフレーバーであることが多い、歯ごたえのあるゼラチンベースのキャンディです。 |

| ニュートラシューティカルズ | 健康上の効果があるとされる食品または栄養補助食品です。 |

| エネルギーバー | 外出先でのエネルギー供給を目的とした、炭水化物とカロリーが豊富なスナックバーです。 |

| BFSO | 食品チェーンに関するベルギー食品安全機関(Belgian Food Safety Organization)です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模の推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの見解が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、対象市場の総合的な全体像を把握するためにレベルと職能をまたいで選択されます。

- ステップ4:調査アウトプット: シンジケートレポート・カスタムコンサルティング業務・データベース・サブスクリプションプラットフォーム