アジア太平洋スマートホーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

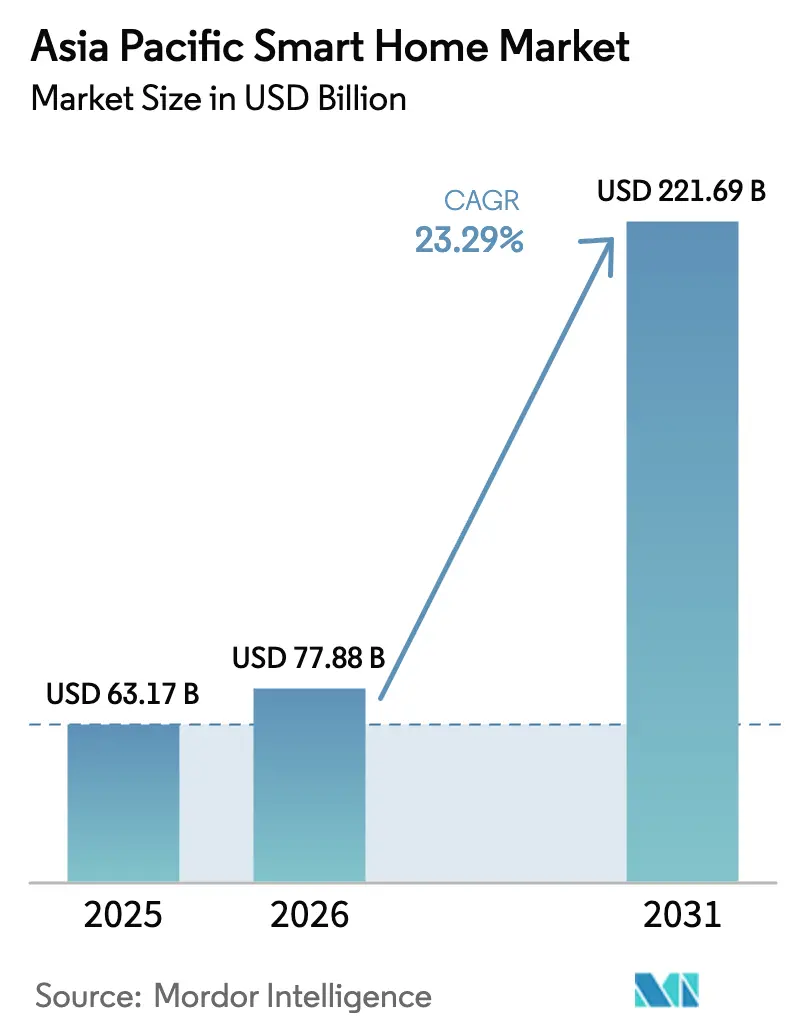

| 基準年の市場規模 (2025) | 63.17 十億米ドル |

| 市場規模 (2026) | 77.88 十億米ドル |

| 市場規模 (2031) | 221.69 十億米ドル |

| 成長率 (2026 - 2031) | 23.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋スマートホーム市場分析

アジア太平洋スマートホーム市場規模は2025年に631億7,000万米ドルと評価され、2026年の778億8,000万米ドルから2031年には2,216億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは23.29%です。可処分所得の増加、光ファイバー・ツー・ホームの普及展開、エネルギー効率の高い住宅に対する積極的な政府インセンティブがデバイス普及を加速させています。通信事業者はホームIoTサービスと5Gをバンドルしてユーザー当たり平均収益を向上させ、半導体サプライヤーはMatter対応チップを量産化して統合の摩擦を低減しています。日本と韓国の高齢化社会はアンビエント・アシステッド・リビングソリューションへの需要を押し上げ、新型コロナウイルス感染症後の健康意識の高まりが室内空気質センサーの採用を促進しています。家電メーカー、通信事業者、プラットフォーム企業がオープンスタンダードを基盤とした統合エコシステム戦略に収束するにつれ、競争の激しさが増しています。

主要レポートのポイント

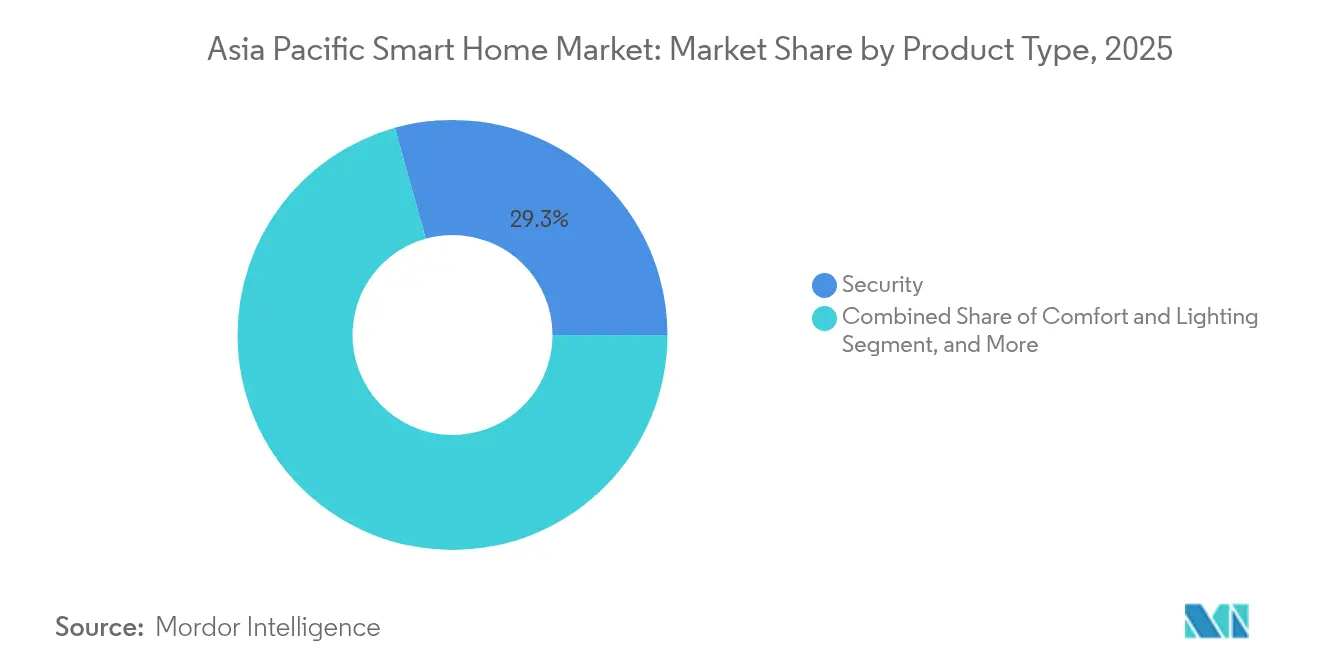

- 製品タイプ別では、セキュリティソリューションが2025年のアジア太平洋スマートホーム市場シェアの29.32%をリードし、スマート家電は2031年までに26.18%のCAGRで拡大すると予測されています。

- 技術別では、Wi-Fiが2025年のアジア太平洋スマートホーム市場シェアの54.05%を占め、Threadは2031年まで24.83%のCAGRで成長する見込みです。

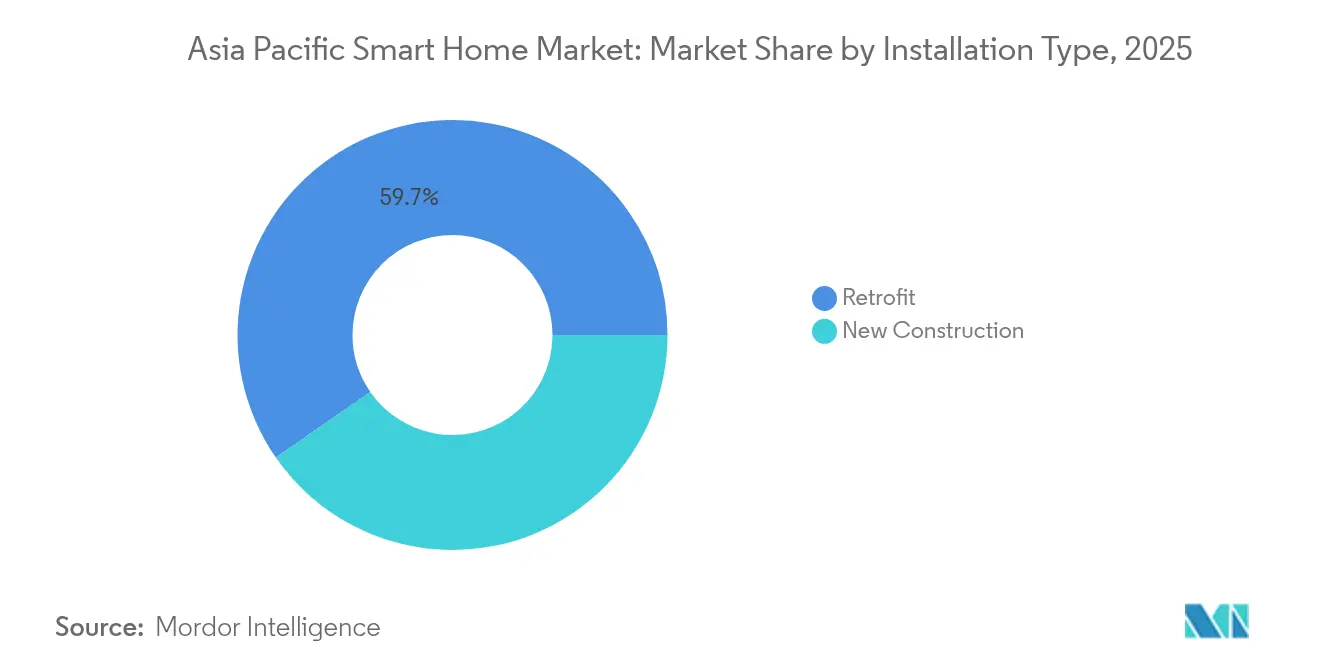

- 設置タイプ別では、改修工事が2025年のアジア太平洋スマートホーム市場規模の59.65%のシェアを占め、新築は2031年まで23.85%のCAGRで増加する見通しです。

- 流通チャネル別では、オンラインプラットフォームが2025年に47.65%の収益シェアを獲得し、23.12%のCAGRで最速の市場参入経路であり続けます。

- 地域別では、中国が2025年に41.10%の収益シェアを占め、アジア太平洋のその他地域は23.68%のCAGRでより速い拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋スマートホーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマート住宅プロジェクトを統合した急速な都市化 | +4.2% | 中国、インド、東南アジアのコア市場 | 中期(2〜4年) |

| 政府支援によるゼロエネルギーホームインセンティブ | +2.8% | 日本、韓国、ASEANへの波及 | 長期(4年以上) |

| 通信事業者による5GバンドルホームIoTパッケージ | +3.5% | 韓国、日本、中国の都市回廊 | 短期(2年以内) |

| アンビエント・アシステッド・リビングに対する高齢化人口の需要 | +2.1% | 日本、韓国、シンガポール | 長期(4年以上) |

| 電子商取引の価格競争と現地語音声アシスタント | +3.9% | 中国、インド、東南アジア | 中期(2〜4年) |

| 新型コロナウイルス感染症後の室内空気質への注目 | +2.7% | 中国、インド、インドネシアの大都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国とインドにおける急速な都市化とスマート住宅プロジェクトの統合

大規模住宅開発では、建設時にIoT配線、専用導管、ゲートウェイデバイスを組み込むことで、ユニット当たりの導入コストを低減し、初日から相互運用性を確保しています。中国移動のHDICTプログラムはスマートホームインフラをベースラインユーティリティとして位置付け、GB/T 39190-2020に準拠した自治体ガイドラインが共通仕様を強制しています。[1]中国政府ポータル、「国家標準化発展綱要実施行動計画(2024年〜2025年)」、gov.cn インドでは、同様の青写真が大都市圏の再開発計画に見られますが、第2・第3層都市では改修コストが依然として高い水準にあります。

日本における政府支援によるゼロエネルギーホームインセンティブ

日本のZEH(ゼロエネルギーハウス)政策フレームワークは、一次エネルギー消費量を少なくとも20%削減する住宅に対して補助金と税制優遇を付与しています。建設業者は、継続的なセンサーフィードバックに依存するHVAC、太陽光発電、蓄電池、EMSコントローラーを統合しています。Panasonic CorporationのOASYS中央空調システムは、気密性の高い住宅において暖冷房エネルギーを50%以上削減します。[2]Panasonic Corporation、「OASYS住宅用セントラル空調システム」、news.panasonic.com このインセンティブ構造は、スマートエネルギー管理デバイスに対する複数年にわたるパイプラインを確保し、相互運用可能なゲートウェイへの需要を標準化しています。

アジア太平洋通信事業者による5GバンドルホームIoTパッケージ

通信事業者はルーター、カメラ、音声ハブ、サブスクリプション分析をバンドルすることで5Gを収益化しています。SK Telecomは、こうしたサービスを背景に2024年にAI収益が19%成長を記録しました。[3]SK Telecom、「SK Telecom 2024年度通期決算発表」、sktelecom.com NTTドコモや中国聯合通信(チャイナユニコム)からの同様の提案は顧客獲得コストを圧縮し、世帯当たりのデータトラフィックを増加させていますが、農村部のカバレッジのギャップにより主要都市以外での大規模普及は遅れています。

電子商取引の価格競争によるデバイスの手頃な価格の拡大

地域プラットフォームにおける積極的な割引キャンペーンにより、エントリーレベルのスマート電球の価格が5米ドル以下に低下し、対象セグメントが拡大しています。フルフィルメントデータ分析により、販売者は以前は小売店舗が不足していた新興の第3層都市圏をターゲットにすることが可能となり、現地語音声アシスタントが言語的障壁を取り除いています。中小OEMにとってはマージン圧力が高まる一方、規模の大きなプレーヤーにとっては数量成長が利益希薄化を相殺しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国OEM間のデバイス規格の断片化 | -2.3% | 中国、東南アジア、輸出市場 | 中期(2〜4年) |

| より厳格なデータプライバシー規制 | -1.8% | インド、日本、オーストラリア | 短期(2年以内) |

| 第1層都市以外での高い改修コスト | -2.1% | インド、中国、東南アジア郊外 | 中期(2〜4年) |

| 半導体の地政学的サプライチェーン制約 | -1.9% | 台湾中心のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国OEM間のデバイス規格の断片化による相互運用性の阻害

独自のファームウェアとクラウドスタックが「囲い込みエコシステム」を生み出し、インテグレーターにとってマルチブランド展開を複雑にしています。MatterとThreadは解決策を約束していますが、現在のボーダールーターの異質性は、シームレスなクロスベンダーペアリングが少なくとも2026年まで散発的にとどまることを意味しています。大手家電メーカーは、エコシステム制御とクロスプラットフォームの対象市場のトレードオフを検討しています。

コンプライアンスコストを引き上げるより厳格なデータプライバシー規制

インドのデジタル個人データ保護法は、明示的な同意、目的制限、および侵害通知を義務付けており、ベンダーは暗号化の改修、サーバーのローカライズ、データ受託者の任命を余儀なくされています。オーストラリアと日本における同様の規制は法的費用を増加させ、特にコンプライアンスインフラを欠くスタートアップにとって製品ローンチを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティがトップを維持しながら家電が急速に追い上げ

セキュリティソリューションは2025年に29.32%と最大の収益シェアを生み出しました。これは、家庭が抑止力と保険コンプライアンスのためにカメラ、ビデオドアベル、スマートロックを優先したためです。このセグメントは、サブスクリプションモデルにバンドルされたAIベースの異常検知とクラウドビデオ分析の恩恵を受けています。対照的に、スマート家電は接続された洗濯機、冷蔵庫、調理器具が新奇なものからメインストリームへと移行するにつれ、最高の26.18%のCAGRを記録しています。200カ国以上にまたがるMideaのAI対応プラットフォームは、家電メーカーがファームウェアアップデートとクラウドテレメトリーを活用して顧客エンゲージメントを深める方法を示しています。エネルギー管理、エンターテインメント、HVACコントロールがポートフォリオを補完し、それぞれが光熱費の上昇や空気質への不安といった個別の消費者ペインポイントに対応しています。

家電の拡大はカテゴリー横断的な販売を促進します。例えば、Matter対応オーブンは互換性のあるセンサーやハブの購入を誘発することが多いです。睡眠トラッカーや転倒検知マットを含む健康・ウェルネスデバイスは、高齢化社会において着実に増加しています。スマート家具はまだ初期段階ですが、OEMがワイヤレス充電器と環境センサーをデスクやベッドに組み込むにつれて勢いを増しています。現在のシェアは控えめですが、センサーコストの低下とモジュラー設計により、このカテゴリーは後期サイクルでの上昇余地があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:Wi-Fiが支配的、Threadが加速

Wi-Fiの54.05%のシェアは、ユビキタスなホームルーターと消費者の親しみやすさを反映しています。今後のWi-Fi 7トライアルでは3Gbpsを超えるスループットが実証されており、8Kストリーミングやマルチポイント拡張現実体験などの帯域幅集約型ユースケースに備えています。しかし、Threadはネイティブなインターネットプロトコルバージョン6、メッシュルーティング効率、およびコネクティビティ標準アライアンスの支援により、最速の24.83%のCAGRを記録しています。認証数は2024年に670デバイスを超え、チップセットベンダーは部品表コストを削減するマルチプロトコルSoCの出荷を開始しています。

Bluetoothは電池駆動タグとウェアラブルにおける地位を維持し、ZigbeeはThreadに取って代わられる傾向にあります。Z-Waveは、より長い通信距離とサブGHz帯の堅牢性を要求するプロフェッショナルセキュリティ設置において存続しています。カバレッジのギャップが生じる場合、特にコンクリート高層ビルでは、NB-IoTまたはPLCがフォールバック接続を提供します。ルーターがトライバンドラジオと汎用コントローラーを搭載して基盤となるトランスポート層を抽象化するまで、多元的なプロトコル環境は継続するでしょう。

設置タイプ別:改修がリード、新築が勢いを増す

改修工事は2025年に59.65%の収益を占め、初期採用曲線を支えています。成熟した都市世帯は従来の警報システムをクラウド接続システムに置き換え、部屋ごとにセンサーを追加しています。しかし、設置の複雑さ(配線の引き直し、導管の穿孔、ゲートウェイの配置)がコストを増加させ、大衆市場住宅での回収期間を延長しています。デベロッパーは新築物件にスマート導管、PoEスイッチ、マルチセンサークラスターを組み込み、より速い23.85%のCAGRを牽引しています。統合設計により住戸当たりの材料費が削減され、今後のエネルギーおよび安全規制への法令遵守が確保されます。

プロフェッショナルインストーラーは、高度な照明シーン、HVACゾーニング、統合ダッシュボードを担当し、成長するサービス分野を獲得しています。よりシンプルなデバイスについては、モジュラーなプラグアンドプレイキットが活発なDIYセグメントを支えています。予測期間にわたり、特に中国の衛星都市やインドの都市回廊において新築住宅が増分ストックを支配するにつれ、改修シェアは徐々に低下するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインプラットフォームがアクセスを民主化

デジタルマーケットプレイスは、リアルタイム評価、フラッシュセール、インフルエンサー動画が意思決定サイクルを短縮したことで、2025年に出荷量のほぼ半分を占めました。越境電子商取引により、以前は小売店舗が不足していた東南アジアの消費者にニッチブランドがリーチできるようになりました。このチャネルは、補完的なデバイスをバンドルするアルゴリズム推薦の恩恵を受け、カート単価を引き上げています。一方、オフライン小売は、購入者が実物デモとターンキー設置見積もりを求めるプレミアム層で繁盛しています。

プロフェッショナルディストリビューターはビルダーと提携してハブとセンサーを事前設置し、定期的なメンテナンス収入を得ています。オンラインの価格透明性と近隣サービスセンターによるラストマイルサポートを融合したハイブリッドなクリック・アンド・コレクトモデルが登場しています。コールドチェーンと当日配送への物流投資がリードタイムを短縮し、試用への障壁をさらに低下させています。詐欺や模倣品のリスクが続いており、プラットフォームはブランドオーナーと共同開発したQRベースの真正性プログラムを展開しています。

地域分析

中国は2025年の収益の41.10%を占め、スマートホームインフラをデジタル経済の柱として分類する国家標準GB/T 39190-2020と産業政策に支えられています。中国移動などの通信事業者は、2025年までに累計3兆人民元相当のスマートリビング市場を目指し、光ファイバーモデムにハブを組み込んで採用を標準化しています。それでも、新規ブロードバンド接続が急速に拡大する新興経済国に向けて成長の勢いがシフトしています。インド、インドネシア、ベトナム、フィリピンは、5Gの開始、現地語音声アシスタント、デバイス価格の低下が相まって、集合的に25%を超えるCAGRを記録しています。

日本は韓国とシンガポールとともに成熟したクラスターを形成しており、一人当たりのガジェット密度が高く、政策主導のエネルギー効率義務化が特徴です。ZEHインセンティブ、厳格な家電ラベリング、高齢者ケアに対する人口動態上の要請がプレミアム需要を支えています。プレハブ住宅ブランドは耐震フレームとAI制御換気を統合し、新築戸建て住宅の80%以上でネットゼロエネルギー状態を達成しています。韓国の地方自治体は高齢者向けアパートにおけるAI対応公衆衛生モニタリングに共同出資し、アンビエント・アシステッド・リビングの概念を強化しています。

オーストラリアとニュージーランドは持続可能性を重視しています。ネットゼロ建築基準と屋上太陽光発電に対するリベートがスマートインバーターと組み合わさり、エネルギーダッシュボードと自動負荷シフトプラグの普及を促進しています。地域のインストーラーはABBとSamsungの協業を活用して、太陽光発電、蓄電池、HVACのデータストリームを統合しています。絶対的な人口は少ないものの、高い平均販売価格が不釣り合いに大きな収益貢献をもたらしています。

競合環境

ベンダーアリーナは中程度に断片化しています。総合的に見て、上位5社のサプライヤーが出荷量の約48%を支配しており、ニッチなイノベーターの余地が残されています。XiaomiやHaierなどの中国ブランドは、チップセットからクラウドまでの垂直統合を活用して積極的な価格設定を行い、6ヶ月ごとにハードウェアを刷新しています。Samsungは半導体スケールを活用してThread、Zigbee、BLE、Wi-Fiラジオを単一ダイに統合し、消費電力と基板面積を削減しています。Schneider ElectricとABBはプレミアム電気セグメントをターゲットとし、ビルダー向けにオープンAPIとIEC準拠コントローラーを優先しています。

戦略的方向性は単一デバイス販売からプラットフォームの粘着性へとシフトしています。Panasonic Corporationは2035年までに企業収益の30%をAIサービスから得ることを目指し、ウェルネスデータとHVACチューニングを組み合わせています。通信事業者は解約率を抑えるためにブロードバンドとモニタリングサブスクリプションをバンドルし、SoCベンダーはThread、Zigbee、Wi-Fi HaLow上のMatterの認証を競っています。地政学的緊張が高度なパッケージングを台湾に集中させるにつれ、サプライチェーンの強靭性が重要になっています。企業はリスクヘッジのために日本、シンガポール、インドにわたって製造拠点を分散させています。

プラットフォームアライアンスが増殖しています。ABBはそのInSite EMSをSamsung SmartThingsと統合し、電気開閉装置のテレメトリーと消費者向けダッシュボードを融合させています。Threadグループのメンバーシップは200組織を超え、IPベースのメッシュをニュートラルなバックボーンとするコンセンサスを示しています。スタートアップはWi-Fi HaLowを活用して境界センサーにキロメートル規模のカバレッジを提供し、ゲートウェイ数と設置コストを削減しています。競争優位性は現在、独自ラジオよりもユーザーエクスペリエンスのオーケストレーション、クラウド分析、規制コンプライアンスにあります。

アジア太平洋スマートホーム産業リーダー

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Morse MicroのMM6108-EKH05-LightプラットフォームがMatter認証を取得し、住宅および産業用IoT向けにWi-Fi HaLowの通信距離を10倍に拡大しました。

- 2025年5月:三菱地所とJG Corporationが戦略的パートナーシップを締結し、集合住宅プロジェクト向けHOMETACTスマートホームプラットフォームを強化しました。

- 2025年4月:積水化学工業がZEH-M OrientedスタンダードとコミュニティIoTアプリを採用した東京の2つのプロジェクトを開始しました。

- 2025年3月:Panasonic Corporationがインドで61機種のMatter対応住宅用エアコンモデルを発売し、最大55℃の周囲温度に対応しています。

- 2025年3月:上海で開催されたAWE2025に1,000以上のブランドが参加し、AI駆動のリビングソリューションを展示しました。

アジア太平洋スマートホーム市場レポートの調査範囲

スマートホームとは、家庭内のさまざまな機能を自動化し、相互に通信できるとともに、集中制御インターフェースとも通信できる統合されたネットワーク接続デバイスを指します。このタイプのシステムの主な目的は、快適性、安全性、エネルギー効率、および家庭資源の管理を向上させることです。

アジア太平洋スマートホーム市場は、製品タイプ(快適性・照明、制御・接続性、エネルギー管理、ホームエンターテインメント、セキュリティ、スマート家電、HVACコントロール)、技術(Wi-Fi、Bluetooth、その他の技術)、国(中国、日本、インド、韓国、アジア太平洋のその他地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 快適性・照明 |

| 制御・接続性 |

| エネルギー管理 |

| ホームエンターテインメント |

| セキュリティ |

| スマート家電 |

| HVACコントロール |

| スマート家具 |

| スマート健康・ウェルネスデバイス |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| その他(NB-IoT、RF、PLC) |

| 新築 |

| 改修 |

| オフライン(DIYおよびプロフェッショナル) |

| オンライン |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| 東南アジア |

| オーストラリアおよびニュージーランド |

| アジア太平洋のその他地域 |

| 製品タイプ別 | 快適性・照明 |

| 制御・接続性 | |

| エネルギー管理 | |

| ホームエンターテインメント | |

| セキュリティ | |

| スマート家電 | |

| HVACコントロール | |

| スマート家具 | |

| スマート健康・ウェルネスデバイス | |

| 技術別 | Wi-Fi |

| Bluetooth | |

| Zigbee | |

| Z-Wave | |

| Thread | |

| その他(NB-IoT、RF、PLC) | |

| 設置タイプ別 | 新築 |

| 改修 | |

| 流通チャネル別 | オフライン(DIYおよびプロフェッショナル) |

| オンライン | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋のその他地域 |

レポートで回答される主要な質問

アジア太平洋スマートホーム市場の現在の規模は?

市場は2026年に778億8,000万米ドルであり、23.29%のCAGRで成長し、2031年までに2,216億9,000万米ドルに達すると予測されています。

アジア太平洋スマートホーム市場をリードする製品カテゴリーは何ですか?

セキュリティソリューションが2025年に29.32%の収益シェアでトップの地位を占めており、カメラとスマートロックへの需要の高まりが牽引しています。

Thread技術が勢いを増している理由は何ですか?

Threadは低消費電力のインターネットプロトコルバージョン6メッシュネットワーキングとMatterプロトコルとの直接的な整合性を提供し、24.83%のCAGRで最速の予測成長をもたらしています。

ゼロエネルギーホームインセンティブは市場需要にどのような影響を与えますか?

日本のZEHプログラムは、スマートHVACとエネルギー管理システムを必要とするエネルギー削減を義務付けており、持続的なデバイス採用を支えています。

スマートホームデバイスにとって最も成長が速い販売チャネルはどれですか?

オンラインプラットフォームは2025年の収益の47.65%を占め、価格透明性と幅広い製品バリエーションにより23.12%のCAGRで拡大し続けます。

主要都市以外での普及を制限する課題は何ですか?

高い改修コスト、断片化したデバイス規格、農村部での5Gカバレッジの限界が、第2層・第3層地域全体での採用を抑制しています。

最終更新日: