アジア太平洋地域の衛星製造市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 73.77 十億米ドル |

| 市場規模 (2030) | 123.4 十億米ドル |

| 成長率 (2025 - 2030) | 10.84% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の衛星製造市場分析

アジア太平洋地域の衛星製造市場規模は2025年に737億7000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 10.84%で成長し、2030年までに1234億米ドルに達すると予測されています。

アジア太平洋地域の衛星製造産業は、地球観測、通信、航法、科学研究など複数のアプリケーションにわたる需要の増大に牽引されたダイナミックなセクターとして台頭しています。この産業は衛星生産能力において大幅な成長を遂げており、地域のオペレーターは2017〜2022年の間に様々な商業・軍事用途向けに450機を超える衛星を製造・打ち上げることに成功しています。この急速な拡大は、衛星製造の設計・製造プロセスにおける技術的進歩によって促進されており、より効率的でコスト効果の高い生産方法を実現しています。このセクターはまた、宇宙機関間の地域協力と知識共有の拡大からも恩恵を受けており、イノベーションと技術的専門知識の発展を促進しています。

技術革新は衛星製造の状況を引き続き変革しており、特に高度な通信システムと改善された地球観測能力に重点が置かれています。この方向性における重要な発展として、中国宇宙技術研究院(CAST)が2023年3月に低軌道(LEO)へのブロードバンドアプリケーション向け1万3000機の大規模コンステレーション打ち上げを発表したことが挙げられます。この取り組みは衛星通信インフラにおける大きな技術的飛躍を示しています。この産業は、LEOからGEOまでの様々な軌道要件に対応できる、より高度な衛星バスへの移行を目撃しており、気象予報、放送、インターネットサービスなど多様なアプリケーションを可能にしています。

商業セクターは宇宙製造においてますます活発になっており、民間企業が革新的なソリューションとビジネスモデルを導入しています。このトレンドは、Guang Satellite Technology Co. Ltdが2025年までに地球観測アプリケーション向けに300機の衛星コンステレーションを展開する戦略的計画によって示されています。商業プレーヤーの台頭は新たな競争ダイナミクスをもたらし、製造プロセスと衛星アプリケーションにおけるイノベーションを推進しています。民間セクターの参加はまた、農業モニタリングから都市計画まで、特定の産業ニーズに向けた専門的な衛星ソリューションの開発にもつながっています。

地域協力と国際パートナーシップは、宇宙機製造能力の向上において重要な要素となっています。地域全体の国々が技術能力と市場リーチを強化するための戦略的同盟を構築しています。例えば、2023年初頭にIn-Space Missions LtdがSingapore Space Technologies Ltd(SSTL)と提携し、2025年に予定されているアジア太平洋地域の衛星共有ミッション「Faraday Dragon」を打ち上げることになりました。この協力的アプローチにより、小規模な市場参加者が先進技術と専門知識にアクセスできるようになる一方、大規模なプレーヤーは拡大した市場機会と共有リソースから恩恵を受けています。これらのパートナーシップは、リモートセンシング、航法システム、通信ネットワークなどの専門的なアプリケーションの開発において特に重要です。

アジア太平洋地域の衛星製造市場のトレンドとインサイト

衛星の小型化需要がアジア太平洋市場の成長ドライバーとなっている

- 小型衛星は、計算技術、小型化電子機器、パッケージング技術の進歩を活用して、高度なミッション能力を実現しています。マイクロサテライトは他の宇宙ミッションに相乗りすることができ、打ち上げコストを大幅に削減します。アジア太平洋地域からの需要は主に中国、日本、インドによって牽引されており、これらの国々は年間最多の小型衛星を製造しています。この地域からの打ち上げ数は過去3年間で減少しているものの、地域の産業は大きな潜在力を持っています。スタートアップへの継続的な投資とナノ・マイクロサテライト開発プロジェクトが地域の収益成長を押し上げると予測されています。この点において、2017年から2022年にかけて、様々な地域プレーヤーによって190機を超えるナノ・マイクロサテライトが軌道に投入されました。

- 中国は宇宙ベースの能力強化に向けて多大なリソースを投資しています。同国はアジア太平洋地域で最多のナノ・マイクロサテライトを打ち上げています。2022年4月、中国のスタートアップSpaceWishはCZ-2C(3)ロケットに搭乗してナノサテライトをLEOに打ち上げました。XINGYUAN-2は重量約7.5kgの6Uリモートセンシング衛星(CubeSat)です。インドでは、ナノ・マイクロサテライトの国産開発が産業の重点分野の一つとなっています。多くのスタートアップや大学が国内の様々なレベルでこれらの衛星を開発しています。例えば、2018年12月にExseed Spaceはアマチュアラジオ通信者向けの重要な通信を提供するためにExseedSAT 1というナノサテライトを打ち上げました。これはインド初の民間所有の宇宙衛星でした。オーストラリア、マレーシア、韓国、シンガポールなどの国々もナノ・マイクロサテライトの開発に投資しています。

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

中国、インド、日本、韓国による支出増加がアジア太平洋市場の成長ドライバーとなっている

- アジア太平洋地域における宇宙関連活動の増加を踏まえ、衛星メーカーは急速に拡大する市場ポテンシャルを活用するために衛星生産能力を強化しています。堅固な宇宙インフラを持つアジア太平洋地域の主要国は中国、インド、日本、韓国です。中国国家航天局(CNSA)は2021〜2025年の宇宙探査優先事項を発表し、国家民間宇宙インフラと地上施設の強化を含めています。この計画の一環として、中国政府は衛星インターネット向け1万3000機の衛星コンステレーションを開発するために中国衛星網絡集団有限公司を設立しました。

- 2022年、日本の予算案によると、同国の宇宙予算は14億米ドルを超えました。これにはH3ロケットの開発、技術試験衛星9号機、情報収集衛星プログラムなど11の政府省庁の宇宙活動への投資が含まれていました。インドは第三者打ち上げサービスにおけるグローバルリーダーとなっており、新たな打ち上げプラットフォームに向けた複数の継続的な研究開発プログラムを有しています。インドの宇宙プログラムに対する2022年度の提案予算は18億3000万米ドルでした。

- 韓国の宇宙プログラムは、他国がコア技術の移転に消極的なため、緩やかな進展にとどまっています。2022年、科学技術情報通信部は衛星、ロケット、その他の主要宇宙機器の製造に向けて6億1900万米ドルの宇宙予算を発表しました。多くの東南アジア諸国が宇宙技術への投資を開始しました。2021年3月時点で、インドネシア政府は官民連携(PPP)スキームを活用し、2023年の打ち上げに向けた超高スループット衛星(SATRIA)の製造継続のために5億4500万米ドルを確保しました。

レポートで取り上げるその他の主要産業トレンド

- 中型・マイクロサテライトが市場における需要を創出する見込み

セグメント分析:アプリケーション

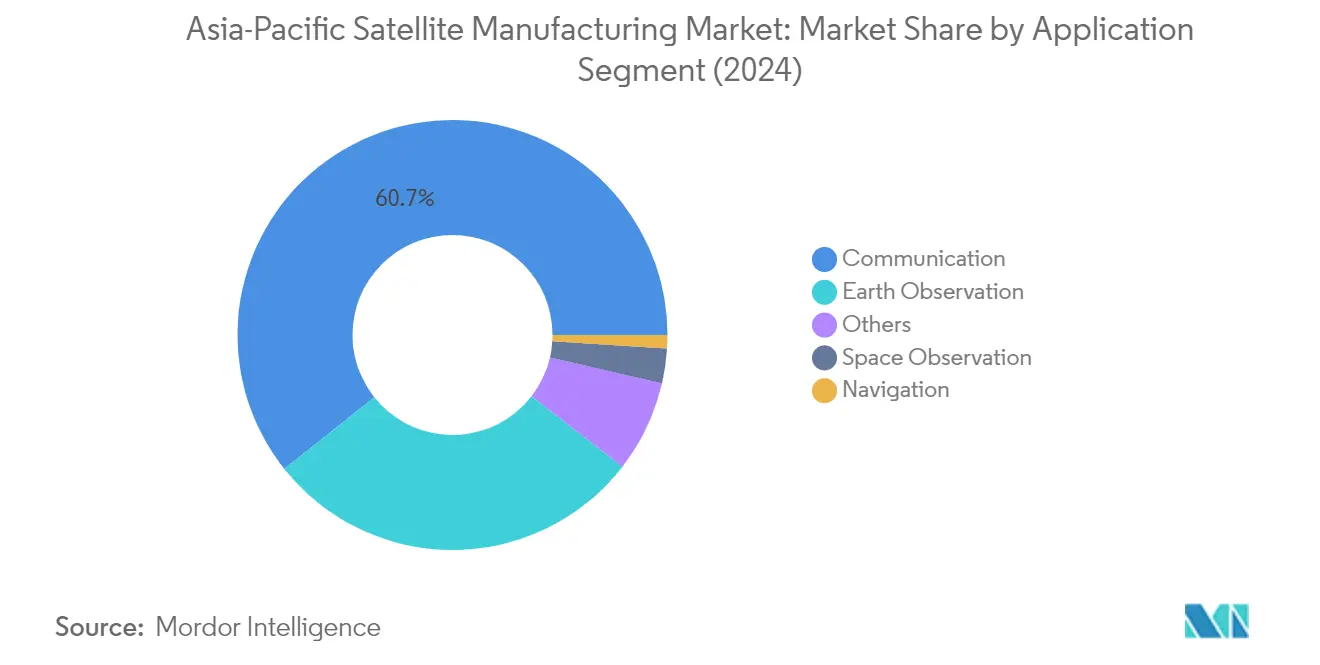

アジア太平洋地域の衛星製造市場における通信セグメント

通信セグメントはアジア太平洋地域の衛星製造市場を支配しており、2024年に約61%の市場シェアを占めています。この重要な市場ポジションは、高速データ伝送への需要増加と地域全体での衛星統合技術への投資増加によって牽引されています。セグメントの成長は特に中国とインドで顕著であり、両国は国家安全保障・防衛イニシアチブを支援しながら経済成長を推進するために宇宙技術に多大な投資を行っています。商業衛星通信も重要な役割を果たしており、企業が通信、放送、その他のサービス向けに大規模な衛星群を運用しています。気象予報、メディア、エンターテインメント、航空、テレビ、インターネット、宇宙、通信など様々なアプリケーションにおける途切れのない接続性の必要性が、セグメントの優位性を引き続き支えています。

アジア太平洋地域の衛星製造市場における航法セグメント

航法セグメントはアジア太平洋地域の衛星製造市場において最も急成長するセグメントとして台頭しており、2024〜2029年の間に約47%拡大すると予測されています。この顕著な成長は主に、業務改善のためにこれらの先進技術に依存する様々な産業における航法・GPS衛星の採用増加によって牽引されています。アジア太平洋地域の船主が世界の商業商船隊の相当部分を占めるなか、地域における商業船舶の急増が航法衛星への実質的な需要を生み出しています。さらに、世界的な防衛支出の増加、電子戦技術の進歩、軍事C4ISR能力を強化する新技術の開発が、このセグメントの急速な拡大を推進する主要因となっています。

アプリケーションにおける残余セグメント

市場のその他のセグメントには地球観測、宇宙観測、その他が含まれており、それぞれが衛星製造エコシステムにおいて異なる目的を果たしています。地球観測衛星は、地表温度、水面温度、植生の識別、熱慣性アプリケーションのモニタリングにおいて重要な役割を果たしています。宇宙観測衛星は惑星、小惑星、彗星、その他の天体の研究に焦点を当て、気候変動モニタリングと宇宙探査イニシアチブに貢献しています。その他のセグメントには教育、ミッション延長、プラットフォーム、信号情報アプリケーションが含まれており、様々な研究・商業目的に向けた専門的なソリューションを提供しています。これらのセグメントは総合的に、アジア太平洋地域全体の多様なアプリケーションを支援する包括的な衛星インフラに貢献しています。

セグメント分析:衛星質量

アジア太平洋地域の衛星製造市場における1000kg超セグメント

1000kg超の衛星セグメントはアジア太平洋地域の衛星製造市場を支配しており、2024年に約68%の市場シェアを占めています。このセグメントの優位性は、衛星ラジオ、通信、リモートセンシング、惑星安全保障、気象予報などのアプリケーションにおける大型衛星への需要増加によって牽引されています。中国はこのセグメントで特に活発であり、情報・監視、測位航法タイミング、地球観測向けの現代的な衛星コンステレーションに多大な投資を行っています。セグメントの成長は、日本、インド、韓国などの国々による各国宇宙プログラムへの多大な政府投資によってさらに支えられており、これらの国々は大型衛星の開発・展開に向けて相当な予算を配分しています。

アジア太平洋地域の衛星製造市場における10〜100kgセグメント

10〜100kg(マイクロサテライト)セグメントは市場において最も急成長するセグメントとして台頭しており、2024〜2029年の間に堅調な成長が見込まれています。この急速な成長は、地球観測、通信、リモートセンシング、科学研究アプリケーション向けのマイクロサテライト採用増加によって牽引されています。セグメントの拡大は、小型化技術の進歩、コスト効果の高い製造技術、新興宇宙打ち上げプロバイダーからの打ち上げサービスの利用可能性によって支えられています。中国、日本、インドを含む地域の様々な国々がマイクロサテライトを積極的に開発・展開しており、複数の商業事業体と研究機関がマイクロサテライト技術の開発と製造能力に投資しています。

衛星質量における残余セグメント

100〜500kg、500〜1000kg、10kg未満の衛星を含む残余セグメントは、それぞれ特定の市場ニッチとアプリケーションに対応しています。100〜500kgセグメントは中型の地球観測・通信衛星に対応しており、能力とコストのバランスを提供しています。500〜1000kgセグメントは主に軍・政府のアプリケーションに対応し、高度な偵察・通信能力を提供しています。10kg未満のセグメントは市場シェアは小さいものの、教育・研究アプリケーションにおいて重要な役割を果たしており、大学や研究機関が宇宙ベースの実験や技術実証を実施することを可能にしています。これらのセグメントは総合的に、アジア太平洋地域における衛星アプリケーションの多様なエコシステムに貢献しています。

セグメント分析:軌道クラス

アジア太平洋地域の衛星製造市場におけるMEOセグメント

中軌道(MEO)衛星はアジア太平洋地域の衛星製造市場において支配的なセグメントとして台頭しており、2024年の総市場価値の約70%を占めています。この大きな市場シェアは、全球航法システム、通信ネットワーク、地球観測ミッションなどの重要なアプリケーションにおけるMEO衛星の採用増加に起因しています。中国宇宙技術研究院は北斗衛星測位システム(BDS)によってこのセグメントで特に活発であり、セグメントの優位性に大きく貢献しています。信頼性の高い測位・航法・タイミングサービスを提供するうえでのMEO衛星の戦略的重要性が、主要な地域プレーヤーからの継続的な投資につながっています。さらに、衛星バス設計と推進システムにおける技術的進歩がMEO衛星の能力を強化し、商業・軍事アプリケーションの両方においてますます魅力的なものにしています。

アジア太平洋地域の衛星製造市場におけるLEOセグメント

低軌道(LEO)セグメントはアジア太平洋地域の衛星製造市場において目覚ましい成長を遂げており、2024〜2029年の間に約31%という印象的な成長率が見込まれています。この加速した成長は、特に地球観測、リモートセンシング、通信のアプリケーション向けの小型衛星コンステレーションへの需要増加によって牽引されています。セグメントの拡大は、小型化技術の革新とコスト効果の高い打ち上げソリューションの開発によってさらに支えられています。中国企業が大規模コンステレーションの野心的な計画でこの成長を牽引しており、他の地域プレーヤーもLEO能力を積極的に開発しています。より手頃でアクセスしやすい宇宙技術へのトレンドにより、LEO衛星は商業企業や研究機関にとって特に魅力的なものとなっており、セグメントの急速な拡大に貢献しています。

軌道クラスにおける残余セグメント

静止軌道(GEO)セグメントは、特定の地理的地域に対する継続的なカバレッジを必要とするアプリケーションにおいて、アジア太平洋地域の衛星製造市場で引き続き重要な役割を果たしています。GEO衛星は放送、気象モニタリング、高スループット通信サービスに不可欠です。これらの衛星はカバレッジエリアと信号安定性の面で独自の優位性を提供しており、他の軌道構成の人気が高まっているにもかかわらず、特定のアプリケーションには不可欠なものとなっています。このセグメントは継続的な技術改善とより効率的な衛星プラットフォームの開発を通じてその重要性を維持していますが、MEOおよびLEOセグメントと比較すると市場全体に占める割合は小さくなっています。

セグメント分析:エンドユーザー

アジア太平洋地域の衛星製造市場における軍・政府セグメント

軍・政府セグメントはアジア太平洋地域の衛星製造市場を支配しており、2024年の総市場価値の約76%を占めています。この大きな市場シェアは、軍事通信、監視、偵察、国家安全保障など様々なアプリケーション向けの衛星技術への防衛機関・政府組織からの投資増加によって牽引されています。中国、日本、インドなどの国々は、国産開発プログラムと戦略的パートナーシップを通じて軍事衛星能力を大幅に拡大しています。セグメントの成長は、宇宙ベースの資産への防衛支出増加につながっている地域の地政学的緊張の高まりによってさらに支えられています。さらに、政府機関は気象モニタリング、災害管理、科学研究などの民間アプリケーション向けの衛星プログラムを積極的に推進しており、セグメントの市場リーダーシップに貢献しています。

アジア太平洋地域の衛星製造市場における商業セグメント

商業セグメントは2024〜2029年のアジア太平洋地域の衛星製造市場において最も急速な成長を遂げると予測されており、約14%の成長率が見込まれています。この急速な拡大は主に、宇宙活動への民間セクターの参加増加と商業衛星サービスへの需要増加によって牽引されています。セグメントは通信衛星コンステレーション、地球観測システム、ブロードバンドインターネットサービスへの投資増加により大幅な成長を遂げています。民間企業は通信、放送、リモートセンシング、インターネット接続など様々なアプリケーション向けの衛星をますます開発・展開しています。特に中国、日本、インドなどの国々における新興宇宙企業とスタートアップの台頭が、政府の支援的な政策と宇宙セクターにおける商業機会の増加に支えられてこの成長をさらに加速させています。

エンドユーザーセグメンテーションにおける残余セグメント

アジア太平洋地域の衛星製造市場におけるその他のエンドユーザーセグメントは主に、学術機関、研究組織、非政府組織で構成されています。このセグメントは、特に実験衛星や新宇宙技術などの分野における研究開発イニシアチブを通じて衛星技術の進歩に重要な役割を果たしています。教育機関は衛星開発プログラムへの参加を増やしており、宇宙セクターにおける技術革新と人材育成に貢献しています。これらの組織はしばしば商業・政府機関と共同衛星プロジェクトで協力し、地域の宇宙産業における知識交流と技術的進歩を促進しています。

セグメント分析:衛星サブシステム

アジア太平洋地域の衛星製造市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントはアジア太平洋地域の衛星製造市場を支配しており、2024年の総市場シェアの約79%を占めています。この重要な市場ポジションは、軌道配置から姿勢制御まで衛星運用における推進システムの不可欠な役割によって牽引されています。セグメントの優位性は、主要な宇宙機関と商業衛星メーカーからの先進推進技術への投資増加によってさらに強化されています。宇宙探査活動の拡大と衛星ベースサービスへの需要増加が、推進ハードウェアと推進剤の堅固な市場を生み出しています。さらに、環境に優しい推進剤やより効率的な推力システムを含む新しい推進技術の開発がセグメントの市場リーダーシップに貢献しています。セグメントはまた、精密な軌道維持と配置のための高度な推進システムを必要とする衛星コンステレーション展開への注目の高まりからも恩恵を受けています。

アジア太平洋地域の衛星製造市場における衛星バス・サブシステムセグメント

衛星バス・サブシステムセグメントはアジア太平洋地域の衛星製造市場において目覚ましい成長を遂げており、2024〜2029年の間に約21%拡大すると予測されています。この印象的な成長軌跡は、小型衛星への需要増加と小型化電子部品の進歩を含む複数の要因によって牽引されています。セグメントは特に、高度な技術能力を維持しながらより軽量でコスト効果の高い衛星バスの開発において、重要な技術革新を目撃しています。成長は、産業における新たな機会を活用するために研究開発に多大な投資を行っている民間プレーヤーの参入によってさらに支えられています。セグメントの拡大はまた、信頼性が高く手頃な衛星バスを必要とするCubeSatとナノサテライトへの需要増加によっても促進されています。さらに、衛星打ち上げ数の増加と政府・宇宙機関からの投資が、地域の衛星バスメーカーに新たな機会を生み出しています。

衛星サブシステムにおける残余セグメント

太陽電池アレイ・電力ハードウェアセグメントと構造・ハーネス・機構セグメントは、衛星製造エコシステム全体において重要な役割を果たしています。太陽電池アレイ・電力ハードウェアセグメントは衛星における信頼性の高い電力生成と配電を確保するために不可欠であり、メーカーはより効率的で軽量な太陽電池パネル技術の開発に注力しています。このセグメントは太陽電池効率と電力管理システムにおいて大幅な進歩を遂げています。一方、構造・ハーネス・機構セグメントは、ペイロード統合と展開機構を含む衛星運用に必要な基本的なフレームワークと機械システムを提供しています。両セグメントは、メーカーが衛星の性能と耐久性を向上させるための革新的な材料と設計の開発に注力するなか、産業の効率的で信頼性の高い衛星システムへの推進によって牽引された技術的進歩を経験しています。

セグメント分析:推進技術

アジア太平洋地域の衛星製造市場における液体燃料セグメント

液体燃料推進技術はアジア太平洋地域の衛星製造市場を支配しており、2024年に約73%の市場シェアを占めています。セグメントの優位性は、様々な宇宙ミッションに理想的な選択肢となる高効率性、制御性、信頼性、長寿命という特性によって牽引されています。中国の民間スタートアップのほぼすべてが、打ち上げコストを競争力のある水準に引き下げる主要なレバーとして再利用性を検討しており、液体酸素・メタン(LOX/CH4)や液体酸素・ケロシン(LOX/KP1)などの組み合わせを使用した再利用可能な液体推進エンジンの開発に注力しています。Space Transportは再利用可能なフェーズ2宇宙機アーキテクチャに基づく天行打ち上げ機を開発しており、Space Pioneerは天竜1号ロケット向けのHCP液体推進の開発を進めています。この技術の汎用性により、静止軌道、低軌道、極軌道、太陽同期軌道など様々な軌道クラスの衛星への適用が可能となっています。

アジア太平洋地域の衛星製造市場における電気推進セグメント

電気推進セグメントはアジア太平洋地域の衛星製造市場において急速な成長を遂げており、2024〜2029年の間に約15%成長すると予測されています。この成長はエネルギー処理能力の技術的進歩とキロワット以下の高性能ホール効果推進システムによって牽引されています。小型化電子機器の採用急増とスマート製造材料の利用増加により、開発サイクルが短く展開コストが低い小型衛星の開発が進んでいます。地域の主要組織は、Thales Alenia Spaceが2027年の打ち上げ予定のGEO-KOMPSAT-3(GK3)衛星向けの統合電気推進を提供するために韓国航空宇宙研究院(KARI)と締結した契約に例示されるように、この技術を推進するための戦略的パートナーシップを構築しています。さらに、グリーン排出イニシアチブの台頭が、特に電気推進システムにおける環境に優しい推進技術の採用を促進しています。

推進技術における残余セグメント

ガスベース推進技術はアジア太平洋地域の衛星製造市場において別の重要なセグメントを代表しており、特定のミッション要件に対して独自の優位性を提供しています。この技術は、インド宇宙研究機関(ISRO)が過酸化水素やLOX/メタン混合物などのよりグリーンな燃料の活用を強調するなど、環境に優しい代替手段としての可能性から注目を集めています。日本の宇宙機関JAXAもガスベース推進において大きな進歩を遂げており、メタンと酸素の燃焼から生成される衝撃波によって動力を得るロケットエンジンを開発・試験しています。ガスベース推進システムにおけるこれらの発展は、推進技術の全体的な状況を補完し、衛星メーカーに異なるミッションプロファイルと要件に対応する多様な選択肢を提供しています。

アジア太平洋地域の衛星製造市場の地理的セグメント分析

中国のアジア太平洋地域の衛星製造市場

中国はアジア太平洋地域の衛星製造状況において支配的な勢力として確立しており、2024年の市場価値の約89%を占めています。同国の衛星製造能力は主に、衛星の研究・開発・生産を担う国家の主要な国有企業として機能する中国航天科技集団公司(CASC)によって牽引されています。中国政府の衛星システムへの多大な投資は、通信、放送、航法、気象予報、災害モニタリング、資源調査など様々なアプリケーションにわたっています。衛星製造を専門とする民間企業の台頭が中国の地位をさらに強化しており、ブロードバンドインターネットサービス、リモートセンシング、衛星通信向けの革新的なソリューションを導入しています。宇宙技術の進歩に対する同国のコミットメントは、2025年末までに最初の30機の衛星の展開が予定されているLEOへのブロードバンドアプリケーション向け1万3000機の大規模コンステレーション計画などの野心的なプロジェクトに示されています。

インドのアジア太平洋地域の衛星製造市場

インドの衛星製造セクターは目覚ましい成長を遂げており、2024〜2029年の間に約27%のCAGRが見込まれています。インド宇宙研究機関(ISRO)は引き続き同国の宇宙イニシアチブを先導しており、次世代衛星の開発と宇宙探査活動の拡大に注力しています。国産衛星製造能力への政府の強化された重点が民間セクターの参加を大幅に引き付け、産業における革新と技術的進歩を促進しています。同国の衛星製造エコシステムは特に地球観測衛星、通信衛星、専門的な軍事アプリケーションに注力しています。インドの衛星製造への戦略的アプローチには、高度なリモートセンシング能力の開発、通信インフラの強化、宇宙ベースの資産による国家安全保障の強化が含まれています。宇宙技術における自立への同国のコミットメントが、高度な製造施設の開発と衛星設計・生産における専門的な専門知識の育成につながっています。

日本のアジア太平洋地域の衛星製造市場

日本の衛星製造セクターは卓越した技術的洗練度と革新能力を示しています。宇宙航空研究開発機構(JAXA)は同国の衛星製造能力の向上において中心的な役割を果たしており、様々なアプリケーション向けの最先端衛星技術の開発に注力しています。日本のメーカーは高精度の衛星コンポーネントとシステム、特に地球観測・通信衛星の製造において専門知識を確立しています。同国の衛星製造産業は、政府機関、研究機関、民間企業間の強力な協力関係から恩恵を受けており、革新のための堅固なエコシステムを生み出しています。日本の衛星メーカーは特に衛星生産における品質管理と信頼性への重点で知られており、国際的な宇宙プロジェクトにおける優先パートナーとなっています。環境に優しい衛星技術と持続可能な宇宙実践の開発への産業の注力が、日本をグリーン衛星製造技術のリーダーとして位置づけています。

シンガポールのアジア太平洋地域の衛星製造市場

シンガポールは先進的な技術インフラと戦略的な地理的位置を活用して、衛星製造セクターにおける重要なプレーヤーとして台頭しています。同国の衛星製造能力は、政府機関、学術機関、民間企業間の協力を含む堅固な研究開発エコシステムによって強化されています。シンガポールの衛星製造産業は、地球観測、通信、防衛アプリケーション向けの専門的な衛星の開発に注力しています。コンパクトながら高度な衛星の製造への同国の重点が、小型衛星市場においてニッチを開拓することを可能にしています。シンガポールの衛星製造セクターは、地域の専門知識の開発と国際的なパートナーシップの誘致を含む宇宙技術開発への政府の支援的な政策と投資から恩恵を受けています。宇宙能力の向上への同国のコミットメントは、設計・製造からテスト・展開まですべてを網羅する衛星開発への包括的なアプローチに反映されています。

その他の国々のアジア太平洋地域の衛星製造市場

韓国、オーストラリア、ニュージーランドを含むその他のアジア太平洋諸国の衛星製造状況は、様々なレベルの技術能力と市場成熟度を示しています。これらの国々は政府イニシアチブと民間セクター投資の組み合わせを通じて衛星製造能力を積極的に開発しています。先進的な技術インフラを持つ韓国は、民間・軍事アプリケーションの両方向けの高度な衛星システムの開発に注力しています。オーストラリアの新興衛星製造セクターは国際的な協力と成長する国内宇宙産業エコシステムから恩恵を受けています。ニュージーランドの衛星製造能力は主に成長する商業宇宙セクターと小型衛星開発への革新的なアプローチによって牽引されています。これらの国々は、小型衛星、地球観測システム、通信衛星など衛星製造の特定セグメントにおける専門的な能力の開発にますます注力しており、地域の多様でダイナミックな衛星製造状況に貢献しています。

競争環境

アジア太平洋地域の衛星製造市場のトップ企業

アジア太平洋地域の衛星製造市場は、主要プレーヤーによる重要な技術的進歩と戦略的イニシアチブによって特徴づけられています。企業は製品革新、特に通信、地球観測、航法アプリケーション向けの強化された能力を持つ高度な衛星システムの開発に多大な投資を行っています。運用の機動性は、増大する需要に対応するための新しい製造施設の設立と現代的な生産技術の採用を通じて示されています。戦略的な動きには、技術能力と市場プレゼンスを強化するための政府機関・研究機関とのパートナーシップが含まれています。市場リーダーは地域施設と協力関係を通じてフットプリントを拡大しながら、リモートセンシングや通信などの特定アプリケーション向けの専門的な衛星ソリューションの開発にも注力しています。産業は特に小型化技術とコスト効果の高い衛星生産プロセスにおける研究開発活動の急増を目撃しています。

国有企業が地域の衛星製造を支配

アジア太平洋地域の衛星製造市場は、国有企業と政府支援組織によって支配される高度に集中した構造を示しています。中国航天科技集団公司(CASC)が市場において支配的なプレゼンスを維持しており、宇宙航空研究開発機構(JAXA)やインド宇宙研究機関(ISRO)などの確立されたプレーヤーがそれに続いています。これらの組織は多大な政府支援、広範な研究施設、確立されたサプライチェーンから恩恵を受けています。市場にはまた、特に中国と日本において増加する民間企業も含まれていますが、その市場シェアは国有企業と比較すると依然として比較的小さいです。競争ダイナミクスは長期的な政府契約、国家宇宙プログラム、官民間の戦略的パートナーシップによって形成されています。

市場では合併・買収活動が限定的であり、企業はオーガニックな成長と戦略的パートナーシップにより注力しています。主要プレーヤーは設計から組み立てまで衛星製造プロセスの複数の側面を管理する垂直統合型です。商業宇宙企業と民間セクターの参加の台頭が新たな競争要素をもたらしていますが、技術的複雑性と資本要件により参入障壁は依然として高いです。地域プレーヤーは先進技術へのアクセスと能力拡大のために国際企業との協力協定をますます締結しています。

イノベーションと協力が将来の成長を牽引

アジア太平洋地域の宇宙製造市場での成功は、技術革新と戦略的パートナーシップにますます依存しています。既存プレーヤーは市場ポジションを維持するために高品質基準を維持しながらコスト効果の高い製造プロセスの開発に注力する必要があります。人工知能や先進材料などの分野における研究開発への投資が競争優位性の維持に不可欠となります。企業は商業市場機会を開発しながら政府機関との関係を強化する必要があります。規模の経済を維持しながら特定のアプリケーション向けのカスタマイズされたソリューションを提供する能力が市場リーダーシップに不可欠となります。

新規参入者と競合者は、専門的な市場セグメントに注力し、新興アプリケーション向けの革新的なソリューションを開発することで地位を確立できます。先進的な能力と専門知識へのアクセスのために研究機関と技術パートナーとの強固な関係を構築することが不可欠となります。企業は国家安全保障要件と国際宇宙規制への準拠を確保しながら複雑な規制環境を乗り越える必要があります。市場の将来は、長い開発サイクルと高い投資要件に関連するリスクを管理しながら、政府契約と商業機会のバランスを取る能力によって形成されます。成功はまた、堅固なサプライチェーンの開発と変化する市場需要と技術的進歩に適応する柔軟性の維持にも依存します。

アジア太平洋地域の衛星製造産業リーダー

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

中国航天科技集団公司(CASC)

国電高科

宇宙航空研究開発機構(JAXA)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年3月:宇宙航空研究開発機構(JAXA)は、種子島宇宙センターからH3打ち上げ機の初号機に先進光学衛星「だいち3号」(ALOS-3)を搭載して打ち上げる予定を組んでいました。

- 2023年1月:MinoSpace Technology Co. Ltdは、2021年8月に約4700万米ドルのプレBラウンドの資金調達を完了したと発表しました。この資金調達ラウンドに続き、MinoSpaceは500kgクラスの衛星の量産能力を拡大すると発表しました。

- 2022年12月:Maxar Technologiesは、世界最大かつ最も経験豊富な企業の一つであるAdvent International(Advent)による買収に向けた最終的な合併契約を締結し、企業価値は約64億米ドルとなりました。

アジア太平洋地域の衛星製造市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとして含まれています。10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が衛星質量別セグメントとして含まれています。GEO、LEO、MEOが軌道クラス別セグメントとして含まれています。商業、軍・政府がエンドユーザー別セグメントとして含まれています。推進ハードウェアおよび推進剤、衛星バス・サブシステム、太陽電池アレイ・電力ハードウェア、構造・ハーネス・機構が衛星サブシステム別セグメントとして含まれています。電気、ガスベース、液体燃料が推進技術別セグメントとして含まれています。オーストラリア、中国、インド、日本、ニュージーランド、シンガポール、韓国が国別セグメントとして含まれています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 商業 |

| 軍・政府 |

| その他 |

| 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム |

| 太陽電池アレイ・電力ハードウェア |

| 構造・ハーネス・機構 |

| 電気 |

| ガスベース |

| 液体燃料 |

| オーストラリア |

| 中国 |

| インド |

| 日本 |

| ニュージーランド |

| シンガポール |

| 韓国 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム | |

| 太陽電池アレイ・電力ハードウェア | |

| 構造・ハーネス・機構 | |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 国 | オーストラリア |

| 中国 | |

| インド | |

| 日本 | |

| ニュージーランド | |

| シンガポール | |

| 韓国 |

市場の定義

- アプリケーション - 衛星の様々なアプリケーションまたは目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事アプリケーションの両方に対応する多目的用途のものもあります。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が互いに大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| CubeSat | CubeSatは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。CubeSatは1ユニットあたり最大2kgの重量で、通常は市販のコンポーネントを使用して構築・電子機器が搭載されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノサテライト | ナノサテライトは、重量10kg未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を表す用語です。 |

| 再利用型打ち上げ機(RLV) | 再利用型打ち上げ機(RLV)とは、実質的に無傷で地球に帰還するよう設計されており、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げ機の運用における将来の使用のために回収できる機体ステージを含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は収益と数量の両面で提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。