アジア太平洋コンクリート混和剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

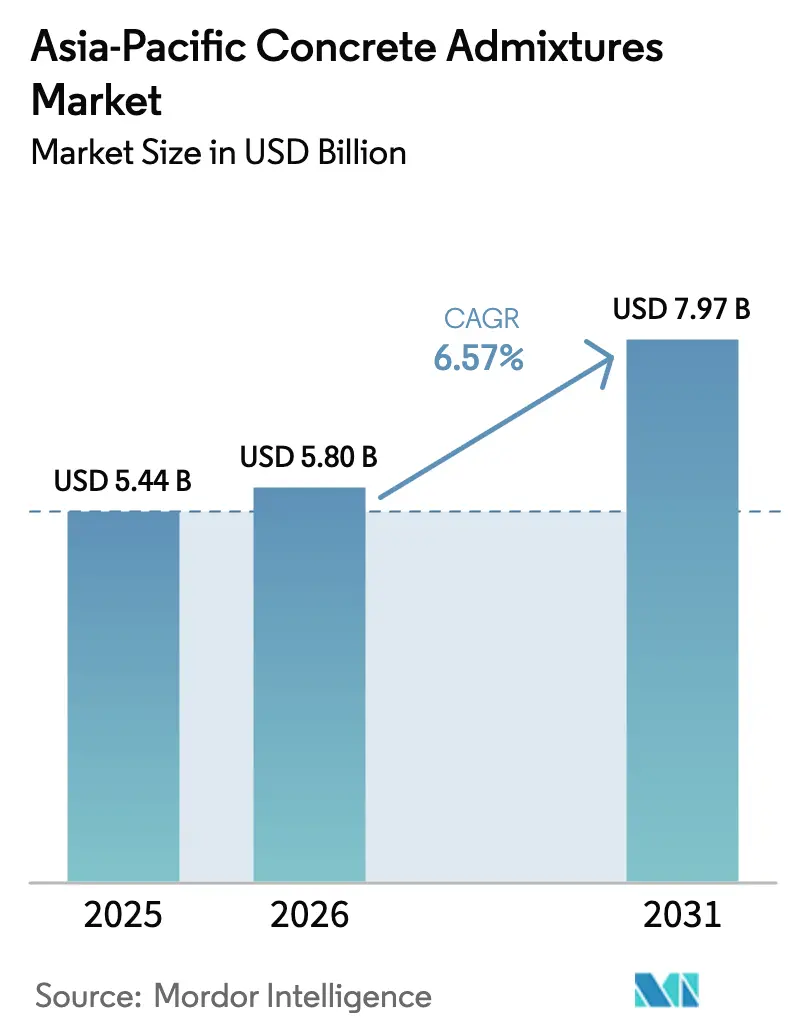

| 基準年の市場規模 (2025) | 5.44 十億米ドル |

| 市場規模 (2026) | 5.80 十億米ドル |

| 市場規模 (2031) | 7.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

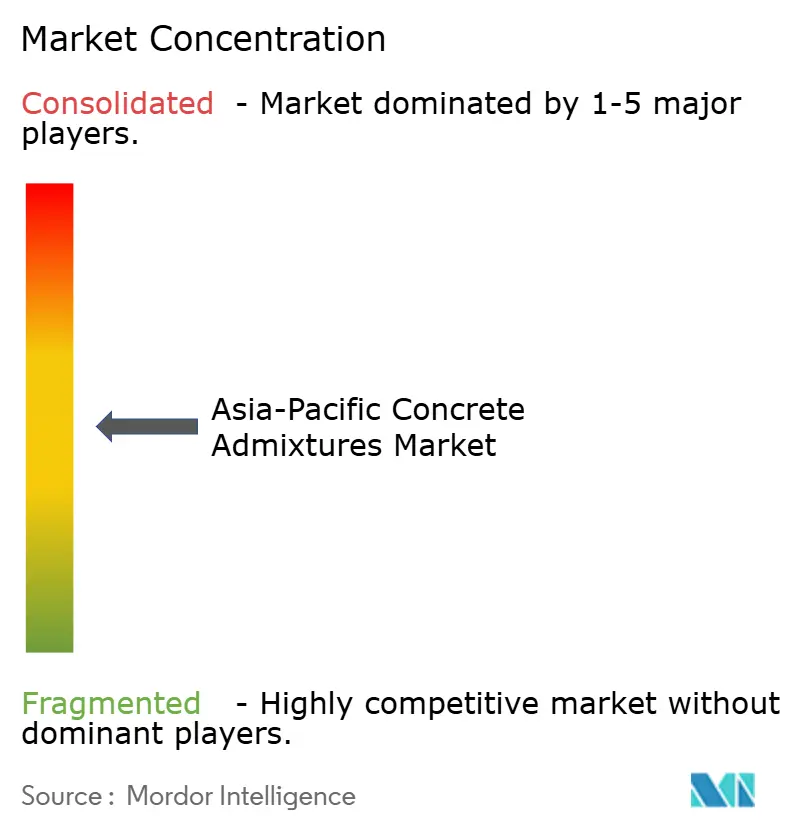

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コンクリート混和剤市場分析

アジア太平洋コンクリート混和剤市場規模は、2025年の54.4億USDから2026年には58.0億USDに拡大し、2026年~2031年にかけてCAGR 6.57%で成長して2031年には79.7億USDに達する見込みです。市場成長は、公共事業支出の回復、より厳格な耐久性規制、および現場練りから生コンクリート(RMC)・プレキャスト工場への移行によって牽引されています。ただし、国別の成長率は大きく異なり、中国では減速が見られる一方、インドでは加速した成長が続いています。ポリカルボキシレートエーテル系高性能減水剤が新たな性能基準を確立しており、補助的セメント系材料(SCM)の代替率40〜50%を実現しています。また、都市部の生コンクリート(RMC)工場に導入されたデジタル投入プラットフォームにより、混和剤の廃棄量が8〜12%削減されています。偽造品は引き続き中小都市での普及を妨げていますが、取り締まり強化、改ざん防止包装、QRコード認証システムにより、購買者の信頼が徐々に回復しています。グリーン水素ギガファクトリーにおける成長機会が生まれており、超高性能コンクリート(UHPC)には、極端な熱サイクル条件下で120 MPaを超える圧縮強度を達成できる特殊混和剤が必要とされています。

主要レポートのポイント

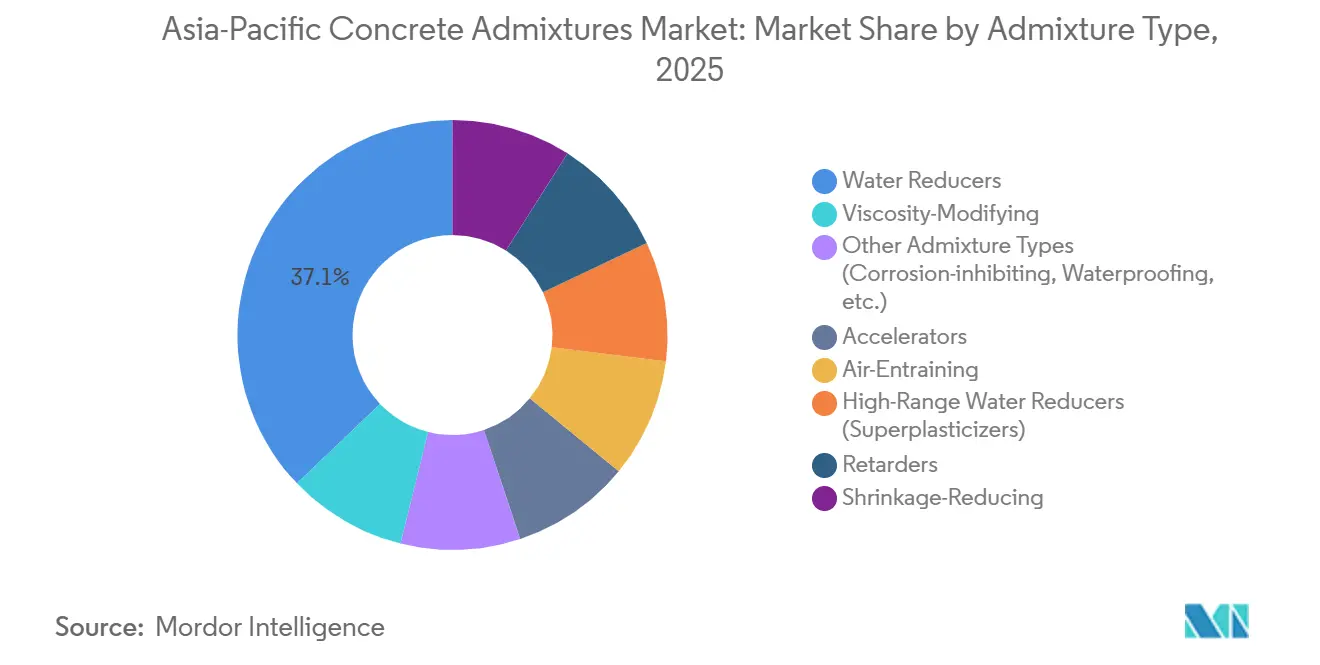

- 混和剤タイプ別では、減水剤が2025年のアジア太平洋コンクリート混和剤市場シェアの37.12%を占め、高性能減水剤は2031年にかけてCAGR 7.12%で拡大しています。

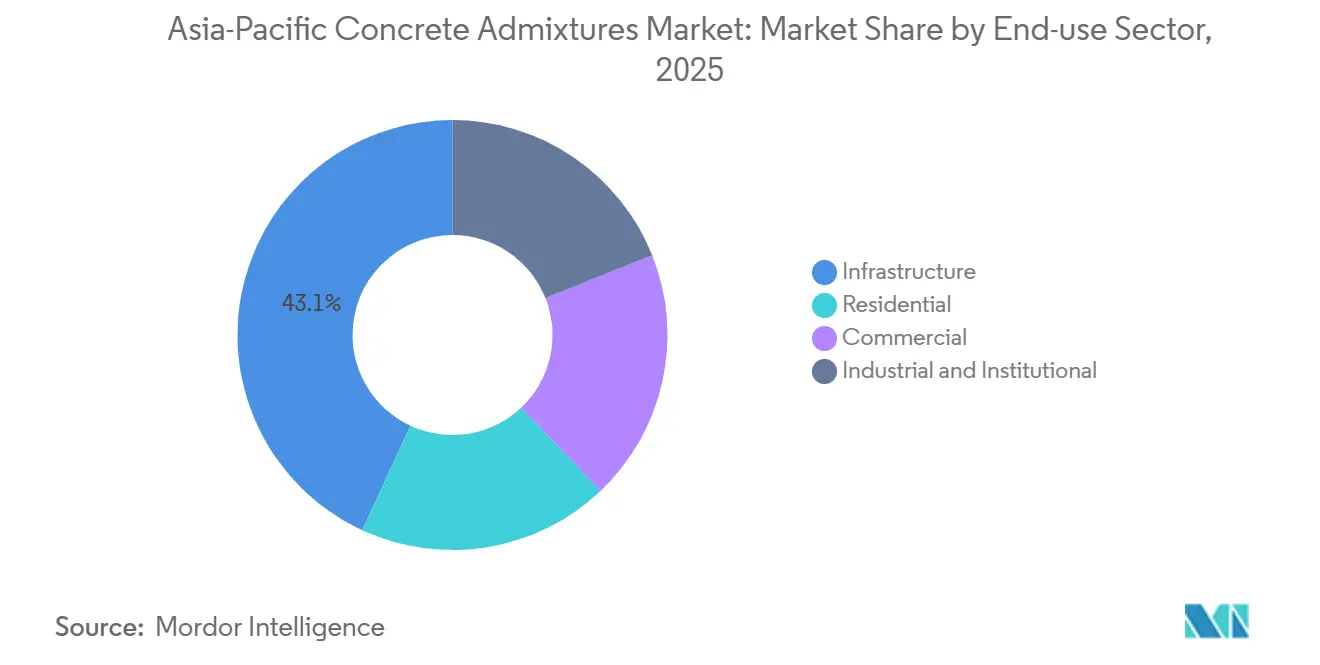

- 最終用途セクター別では、インフラが2025年のアジア太平洋コンクリート混和剤市場シェアの43.11%を占め、住宅セグメントは2031年にかけてCAGR 7.82%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋コンクリート混和剤市場シェアの59.78%を占め、インドは2031年にかけてCAGR 7.31%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋コンクリート混和剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生コンクリートおよびプレキャストコンクリート工場の急速な普及 | +1.2% | インド、東南アジア(インドネシア、ベトナム、タイ)、マレーシアおよびフィリピンへの波及 | 中期(2〜4年) |

| 低炭素・SCM高含有コンクリートブレンドへの移行 | +0.9% | 世界全体、中国・日本・韓国での早期採用、インドでの規制推進 | 長期(4年以上) |

| 地震・沿岸規格における耐久性仕様の厳格化 | +0.7% | 日本、インドネシア、フィリピン、中国およびインドの沿岸地域 | 中期(2〜4年) |

| アジア太平洋地域のRMC工場におけるAI駆動リアルタイム投入量最適化 | +0.5% | 中国、インド、東南アジアの都市部 | 短期(2年以内) |

| 超高性能コンクリートを必要とするグリーン水素ギガファクトリーの急増 | +0.8% | インド、中国、日本および韓国でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生コンクリートおよびプレキャストコンクリート工場の急速な普及

都市建設は現場練りから集中管理された生コンクリート(RMC)・プレキャスト施設へと移行しており、高品質混和剤の需要が加速しています。例えば、Shree Cementは2026年末までにインドのRMCネットワークを19工場から45工場に拡大し、中小都市でのIS 9103準拠の投入を可能にする計画です。同様に、マレーシアのSCIB PrecastおよびタイのYong Concreteも、72億USDを超える政府インフラプロジェクトを背景に事業を拡大しています。集中バッチ処理により90分以上のスランプ保持が確保され、ポリカルボキシレート系化学を用いた高性能減水剤が優位となっており、28日強度を維持しながらセメントを10〜15%削減できます。

低炭素・SCM高含有コンクリートブレンドへの移行

脱炭素化規制が、スラグ、フライアッシュ、焼成粘土の比率を高めたコンクリートブレンドの採用を促進しており、初期強度を維持するために高性能減水剤が必要とされています。2025年の研究では、PCE系混和剤がスラグ40%置換のミックスで180 mmのスランプを維持した一方、リグノスルホン酸塩系減水剤は30%置換を超えると機能しなくなることが実証されました。中国の排出量取引制度(ETS)やインドの炭素クレジット市場の導入など各国の政策がこの移行を後押しし、SCM対応ブレンドが公共入札において費用対効果の高い選択肢となっています。

地震・沿岸規格における耐久性仕様の厳格化

改訂された建築基準が、より厳格な耐久性要件を課しています。日本の2024年建築基準法は、海岸線から500メートル以内において塩化物拡散係数を1 × 10⁻¹² m²/s以下に制限しており、これは腐食抑制剤と水セメント比0.40以下によってのみ達成可能です[1]日本建築センター、「沿岸耐久性要件 2024年改訂」、bcj.or.jp。インドネシアのSNI 2847:2024は高地震ゾーンにおける空気連行剤および粘性調整混和剤の使用を義務付けており、フィリピンでは15階を超えるタワーにASTM C494タイプFの高性能減水剤が必要とされています。

RMC工場におけるAI駆動リアルタイム投入量最適化

IoTセンサーと統合された機械学習システムにより、深圳のRMC施設では180 mmのスランプを120分維持しながら高性能減水剤の使用量が11%削減されています。インドのセメント・建設材料国家評議会は12か所でも同様のプラットフォームを試験導入しており、2027年までに廃棄量を15%削減することを目指しています。これらのシステムは、精密なレオロジー制御とクラウド接続型投入技術を備えた液体混和剤を優先します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散した請負業者チャネルによる混和剤仕様の遅延 | −0.6% | インド、インドネシア、ベトナム、タイ、アジア太平洋全域の中小都市 | 中期(2〜4年) |

| 中小都市における偽造・規格外混和剤の蔓延 | −0.4% | インド、中国、インドネシア、東南アジア小規模市場への波及 | 短期(2年以内) |

| 水集約型ミックスを制限する飲料水不足規制の強化 | −0.5% | インド(世界で最も水ストレスの高い都市20都市のうち16都市)、中国(北部省)、シンガポール、ベトナムおよびタイでの新たな制約 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

分散した請負業者チャネルによる混和剤仕様の遅延

インドの建設活動の78%を占める小規模請負業者は、化学添加剤に対して3〜8%のプレミアムを正当化するための技術的専門知識を持たないことが多いです。90〜120日の支払いサイクルがキャッシュフローをさらに圧迫し、現金払いのセメントが好まれる傾向があります。ISO 9001の導入によりコンプライアンスは改善されましたが、中小都市の検査官は混和剤の投入量の確認やワーカビリティの監視に課題を抱えており、アジア太平洋市場におけるコンクリート混和剤の普及を妨げています。

中小都市における偽造・規格外混和剤の蔓延

2024年、インド標準局は、IS 9103準拠の正規品と比較して60%引きで販売されていた希釈ナフタレンスルホン酸塩ブレンドを摘発しました。同様に、中国住宅省は江蘇省の住宅タワーで規格外添加剤が発見されたことを受け、1万m²を超えるプロジェクトに対して第三者試験を義務付けました。SikaやPidiliteなどの企業によるQRコードラベルが透明性を向上させていますが、取り締まりの不一致により、この問題は2028年まで続くと予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

混和剤タイプ別:PCE高性能減水剤が性能基準を再定義

高性能減水剤は2031年にかけてCAGR 7.12%で拡大しており、建設業者が初期強度を損なわずにSCM代替率50%を達成するためにポリカルボキシレート系化学を選択することで、アジア太平洋コンクリート混和剤市場におけるシェアを拡大しています。減水剤は2025年にアジア太平洋コンクリート混和剤市場シェアの37.12%を占めてトップとなり、コスト抑制を重視する低層住宅で好まれています。促進剤は、水和を遅らせる35〜40℃の周囲温度が続くインドネシアとベトナムで増加傾向にあり、塩化物フリーブレンドがプレキャスト業者向け促進剤販売量の70%を占めています。遅延剤は、シドニー・メトロ・ウェストの24kmトンネリングプログラムのような大規模打設において不可欠であり、水和熱制御によりコア温度を32℃以下に維持しました[2]Sydney Metro、「ウェストミードでの連続打設マイルストーン」、sydneymetro.nsw.gov.au 。空気連行混和剤は、50年の設計耐用年数にわたる塩化物浸入を抑制するため、日本および韓国の沿岸地域で義務付けられています。

PCE高性能減水剤は、水素インフラや長大橋向けのUHPCにも対応しています。収縮低減混和剤は、2025年のMaterials and Structures誌の研究によれば、フライアッシュ40%配合コンクリートの乾燥収縮ひずみを35〜40%低減します。粘性調整剤は洋上風力基礎の水中コンクリート打設における洗い流しを防ぎ、結晶性防水製品は静水圧が5バールを超えるシンガポールのMRT地下構造物で多用されています。

最終用途セクター別:住宅都市化がインフラ成熟度を上回る

インフラは2025年に収益の43.11%を吸収し、大規模地下鉄システム、空港、橋梁がISO認証の混和剤パッケージを指定しました。それでも、住宅セクターは2031年にかけてCAGR 7.82%で成長すると予測されており、PMAY-U(都市部)で承認された118.64万戸および2026年度に9兆6,777億ルピー(115億USD)への52%の予算増額を反映しています。高層マンションは60 MPaの強度を持つポンプ圧送可能なコンクリートを必要とし、ムンバイ、ハノイ、ジャカルタでの高性能減水剤需要を固定化しています。かつて手練りに依存していた中小都市のデベロッパーは、90分のワーカビリティウィンドウを保証する地元のRMCサプライヤーへと移行しています。

商業プロジェクトは不均一な回復を見せており、上海のオフィス空室率が18%を超える中でも中国の非住宅生産高は2026年に成長が見込まれています。産業回廊とデータセンターが別の成長分野を形成しており、シンガポールおよびジョホールのハイパースケール施設では低収縮床と塩化物耐性冷却槽が必要とされ、いずれも高度な混和剤に依存しています。アジア太平洋コンクリート混和剤産業は、こうして地域の都市化の進展を反映しており、大量住宅が収益を牽引し、高仕様インフラが利益率を牽引しています。

地域分析

中国は2025年の総需要の59.78%を維持しましたが、政策が量から質へと転換するにつれ、建設成長率は2026年に2.0%まで鈍化しています。住宅省は現在、1万m²を超えるプロジェクトのすべての混和剤ロットに対して第三者試験を義務付けており、ブランド品の採用を促進する一方で投機的な住宅着工を抑制しています。北京と上海での炭素価格設定パイロットもSCM代替を推進し、スラグ45%配合のミックスにおけるPCE減水剤への依存を強めています。

インドは主要な上振れ要因であり、資本支出が12兆2,000億ルピー(1,450億USD)に跳ね上がり、2025年までに地下鉄延長が993kmに達することで、2031年にかけてCAGR 7.31%を記録しています。中小都市でのRMC普及率は、Shree Cementの45工場ネットワークとセメント・建設材料国家評議会のAIバッチ処理パイロットにより40%に向けて上昇しています。

日本と韓国は、厳格な耐震・塩化物拡散閾値のもとで安定したプレミアム需要を供給しています。インドネシアはMRT拡張、港湾整備、および50年設計耐用年数に向けた混和剤使用を義務付けるグリーンビルディングコードにより成長しています。ベトナムのメトロ2号線は2026年1月に18億USDの予算で着工し、全体にわたってASTM C494タイプFと腐食抑制剤を指定しています。オーストラリアとニュージーランドは、シドニー・メトロ・ウェストを通じて段階的な需要を加えており、同プロジェクト単独で1回の連続打設で1,941トンの混和剤処理コンクリートを消費しました。

競合環境

アジア太平洋コンクリート混和剤市場は中程度に分散しており、上位5社が収益の46%を占めています。Sikaは2023年にMBCCを55億スイスフランで買収し、36億スイスフランのアジア太平洋収益基盤とポリカルボキシレート技術における支配的地位を獲得しました。MAPEIはライフサイクル炭素モデリングと組み合わせた低炭素配合設計で差別化を図り、PidiliteのDr. Fixitラインはインドの防水市場でのリーダーシップを確保しつつ、QRコードラベルと検査官トレーニングで偽造品と戦っています。中国企業のSobuteおよびGuangdong Redwallは、低コスト原料への近接性と国内大型プロジェクトを活用して東南アジアで価格競争力を発揮しています。

戦略的テーマは(1)買収主導の規模拡大、(2)デジタル投入エコシステム、(3)SCMおよびファイバー供給への垂直統合に集約されています。SikaのVISCOCREATEブランドは現在、納品時に120分のスランプを保証するクラウド接続型計量ポンプとともに出荷されており、請負業者の調達をキログラム単価から成果ベース契約へと転換しています。XypexおよびBASFのスピンオフは、50µm以下のひび割れを封止する自己修復カプセルとグラフェン分散体を試験中であり、沿岸橋梁やデータセンターに訴求しています。

地域の競合他社は機動力を維持しており、CICO Technologiesは45℃の現場温度に適応した塩化物フリー促進剤でインドの高速道路入札を獲得し、P.T. Penta-Chemicals Indonesiaはクリンカー増設に連動したバルク供給契約によりスマトラのセメント工場を支配しています。中小都市市場では偽造混和剤が40%安く取引されており価格圧力が続いていますが、構造的欠陥に対する責任の高まりがデベロッパーをブランド品へと誘導しており、アジア太平洋コンクリート混和剤市場成長の追い風となっています。

アジア太平洋コンクリート混和剤産業リーダー

Sika AG

MAPEI S.p.A.

Kao Corporation

Master Builders Solutions

Sobute New Materials Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Saint-GobainはFosrocの10億2,500万USDの買収を完了しました。この買収により20の地域工場が加わり、アジア太平洋コンクリート混和剤市場でのプレゼンスが強化されました。

- 2025年1月:Master Builders Solutionsはインド市場に再参入し、2028年までに5億インドルピーの収益達成計画を概説しました。同社はインフラ、住宅、商業プロジェクト向けの高性能コンクリート混和剤に注力し、戦略的投資と地元パートナーシップによって支援されています。

アジア太平洋コンクリート混和剤市場レポートの調査範囲

コンクリート混和剤とは、コンクリートの練り混ぜ時にセメント、水、骨材とは別に添加される化学的または鉱物的材料であり、フレッシュ状態および硬化状態の両方においてコンクリートの特性を改質するものです。通常は少量で使用され、ワーカビリティの向上、凝結時間の調整、耐久性の改善、強度の増加など、特定の建設要件を満たすために使用されます。

アジア太平洋コンクリート混和剤市場は、混和剤タイプ、最終用途セクター、地域別にセグメント化されています。混和剤タイプ別では、減水剤、促進剤、空気連行剤、高性能減水剤(高性能AE減水剤)、遅延剤、収縮低減剤、粘性調整剤、その他の混和剤タイプ(腐食抑制剤、防水剤など)にセグメント化されています。最終用途セクター別では、インフラ、商業、産業・機関、住宅にセグメント化されています。本レポートでは、地域内8か国のコンクリート混和剤の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(USD)ベースで算出されています。

| 減水剤 |

| 促進剤 |

| 空気連行剤 |

| 高性能減水剤(高性能AE減水剤) |

| 遅延剤 |

| 収縮低減剤 |

| 粘性調整剤 |

| その他の混和剤タイプ(腐食抑制剤、防水剤など) |

| インフラ |

| 商業 |

| 産業・機関 |

| 住宅 |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| その他アジア太平洋地域 |

| 混和剤タイプ別 | 減水剤 |

| 促進剤 | |

| 空気連行剤 | |

| 高性能減水剤(高性能AE減水剤) | |

| 遅延剤 | |

| 収縮低減剤 | |

| 粘性調整剤 | |

| その他の混和剤タイプ(腐食抑制剤、防水剤など) | |

| 最終用途セクター別 | インフラ |

| 商業 | |

| 産業・機関 | |

| 住宅 | |

| 地域別 | 中国 |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| その他アジア太平洋地域 |

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費されるコンクリート混和剤が調査範囲に含まれます。

- 製品・用途 - 調査範囲には、減水剤(可塑剤)、遅延剤、促進剤、空気連行混和剤、粘性調整剤、収縮低減混和剤、高性能減水剤(高性能AE減水剤)、その他タイプなどのコンクリート混和剤製品の消費が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと練り混ぜ水の化学反応を促進することでコンクリートの凝結時間を早めるために使用される混和剤です。コンクリートを迅速に硬化させ強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着して結合するために使用される接合剤です。接着剤は建設において、カーペット敷設、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通標識用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎や構造物の強度と耐久性を安定・向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメント系グラウトを加圧注入してフォーム、空洞、ひび割れを充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど様々な場面で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を改質するために練り混ぜ前または練り混ぜ中に添加される減水剤、空気連行剤、遅延剤、促進剤、高性能減水剤などを含みます。 |

| コンクリート保護コーティング | 防炭酸化や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コーティングを施すことができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品です。熱と化学薬品への耐性があり、圧力下での強固な接合を必要とする用途に最適です。接着剤、電気・電子、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は、外観を向上させ、摩耗への耐性を高め、または化学薬品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なるタイプの床用樹脂が利用可能です。 |

| 高性能減水剤(高性能AE減水剤) | 高性能減水剤は、コンクリートに添加することで優れた改善された特性を提供するコンクリート混和剤の一種です。高性能AE減水剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却によって固体状態と強度を達成する熱可塑性接合材料です。包装、コーティング、衛生用品、テープなどに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウト | コンクリートまたは組積造の構造部材の開口目地、ひび割れ、空洞、ジャンカにグラウトを注入するプロセスを注入グラウトといいます。構造物の補強や水の浸入防止など様々な利点があります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシックで完全接着型の液体系コーティングです。コーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平面および垂直面の両方に塗布できます。住宅複合施設や商業スペースの改修に使用できます。 |

| 改質モルタル | 改質モルタルは、ポートランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。添加剤により接着性、強度、耐衝撃性が向上し、吸水性も低減されます。 |

| 型枠剥離剤 | 型枠剥離剤は、基材が成形面に接着するのを防ぐために型枠の表面に噴霧または塗布されます。シリコーン、潤滑剤、ワックス、フッ素化合物などの様々な種類の型枠剥離剤が、金属、鋼材、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる2液型システムです。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。硬質または軟質に調整でき、接着剤、コーティング、建築断熱材など幅広い最終用途に最適な材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中に皮膜から蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋保護剤 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、耐用年数に影響を与える重大な問題です。このため、鉄筋保護剤は特にインフラおよび産業建設において劣化作用から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品は、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウト材、繊維巻き付けシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新築住宅や居住空間の建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスを樹脂固定といいます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など様々な利点を提供します。 |

| 遅延剤 | 遅延剤は、コンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%〜0.6%の投入量で添加されます。これらの混和剤は水和を遅らせるか、コンクリートを長時間ワーカブルな状態に保つことでセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントは毛細管現象によって特定の物質に浸透できるよう薄くすることもできます。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされる構造物を含む最も過酷な地下構造物の防水用途にも使用できる、信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥収縮または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂など様々な形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘性調整剤 | 粘性調整剤は、粘性、ワーカビリティ、凝集性などの混和剤の様々な特性を変化させるために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%〜0.1%の投入量で添加されます。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させることでコンクリートの耐久性と強度を高めるために使用される混和剤の一種です。精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などの様々な減水剤があります。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるための担体または希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の水分や水にさらされる部位に塗布された場合に、水が構造物に浸透または損傷するのを防ぐ液体塗布型または自着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム