アジア太平洋エンドウ豆タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

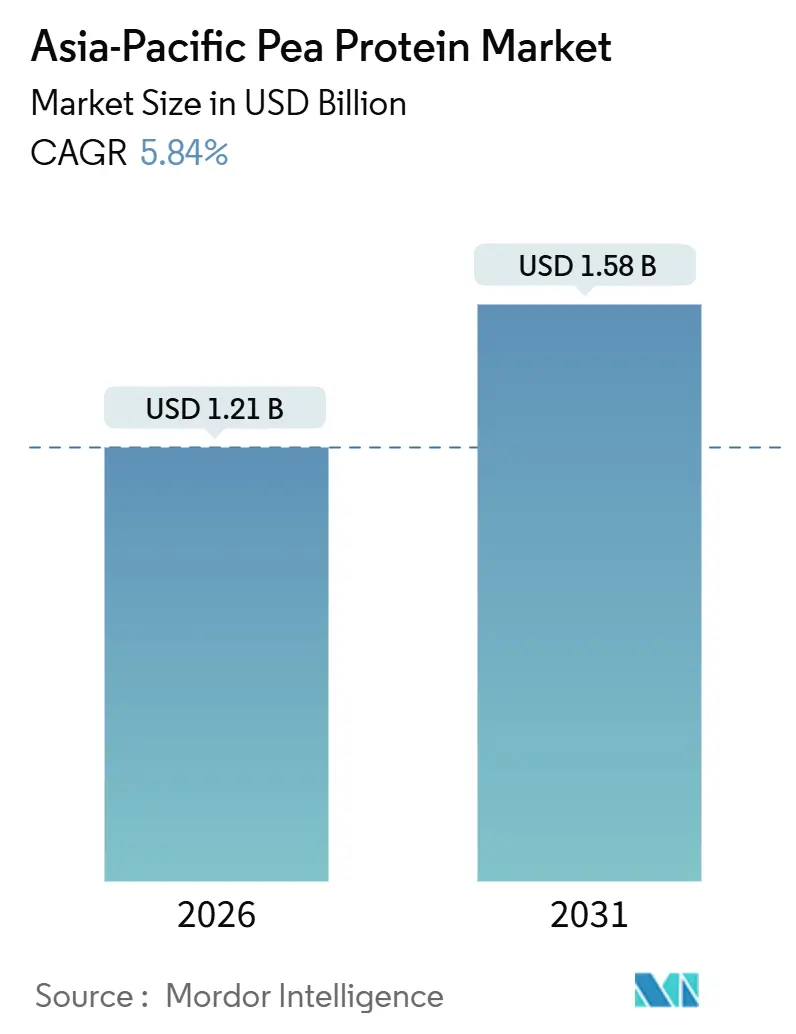

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋エンドウ豆タンパク質市場分析

アジア太平洋エンドウ豆タンパク質市場規模は2026年にUSD 12億1,000万に達し、2031年までにUSD 15億8,000万に達する見込みであり、予測期間においてCAGR 5.48%を記録する見通しです。この緩やかな拡大は、規制上の相違点や大豆に比べたコスト格差が上昇幅を抑制しつつも、植物性食事、スポーツ栄養、および養殖飼料の再調合が対象市場を拡大しつつある、成熟した原材料カテゴリーを反映しています。需要は政府の栄養政策、代替タンパク質へのベンチャーキャピタル投資、およびタンパク質収量を高める豆類品種改良プログラムによって支えられています。しかし、サプライチェーンは依然として温帯地域に集中しており、熱帯アジアの加工業者は輸送費および関税の変動リスクにさらされています。中国による対米アンチダンピング関税と欧州連合による調査の進行中により、輸出フローが域内購入者へとリダイレクトされ、アジア域内の取引ルートが加速しています。同時に、垂直統合型プレーヤーは規模を活かして、ハラール認証、アレルゲン表示、および新規食品申請書に関連するコンプライアンスコストを吸収し、原料エンドウ豆価格が変動する中でも利益率を維持しています。

主要レポートのポイント

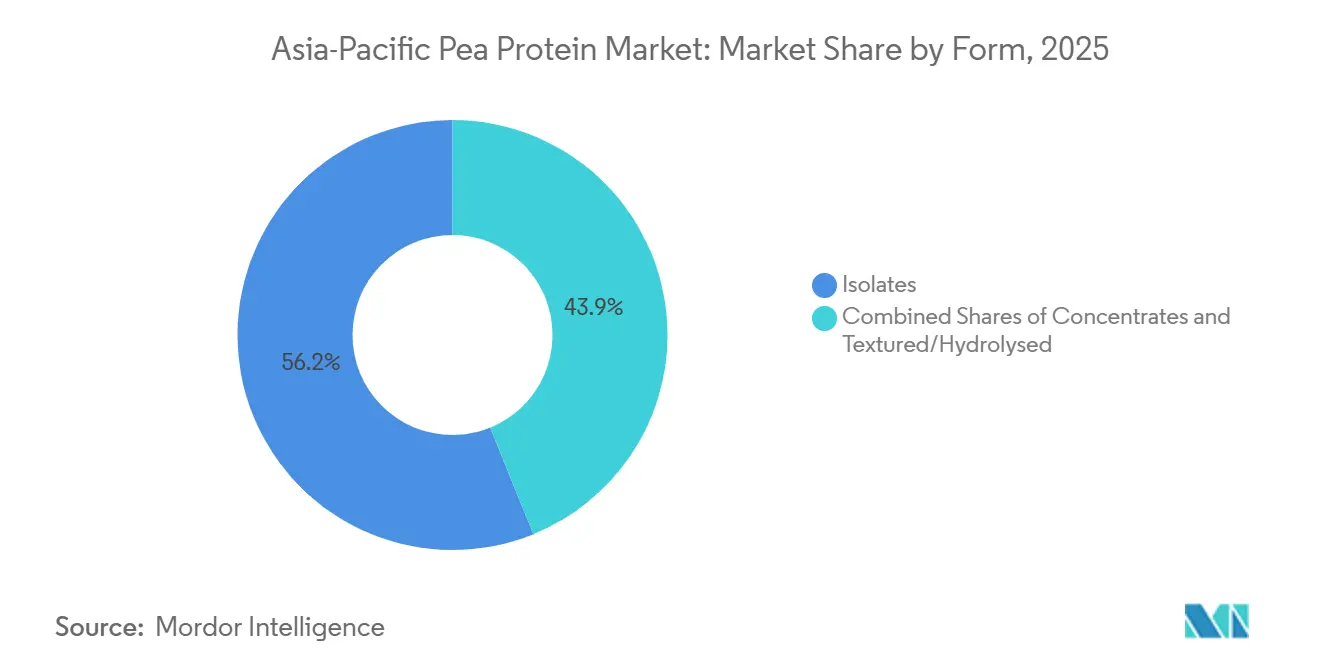

- 形態別では、2025年のアジア太平洋エンドウ豆タンパク質市場シェアにおいて分離物が56.15%を占めてトップとなり、テクスチャードおよび加水分解グレードは2031年にかけてCAGR 8.21%で最も急速な拡大を示しています。

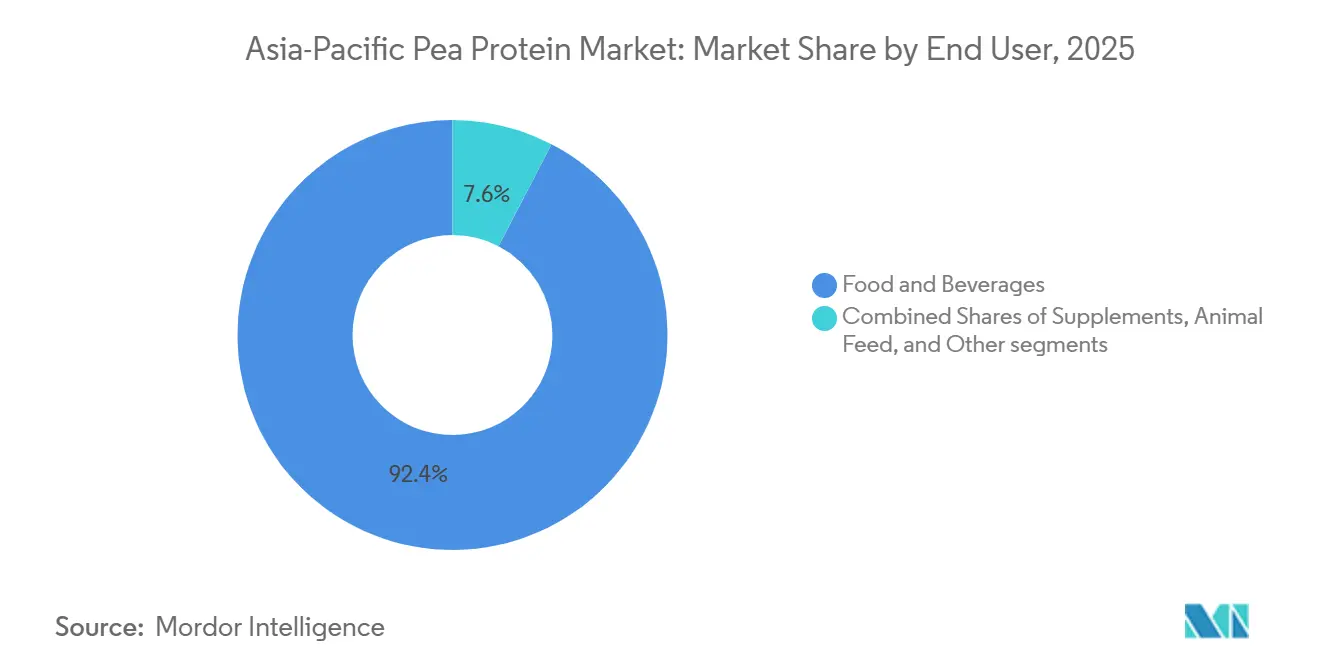

- エンドユーザー別では、2025年のアジア太平洋エンドウ豆タンパク質市場規模において食品・飲料が92.38%を占め、動物飼料は2031年にかけてCAGR 7.28%で成長する見込みです。

- 地域別では、中国が2025年の地域売上高の45.28%を占め、オーストラリアは2031年にかけてCAGR 8.22%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋エンドウ豆タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エンドウ豆タンパク質の高タンパク質・食物繊維・低脂肪プロファイルを支持する健康意識 | +1.2% | 中国、インド、日本、韓国、オーストラリア | 中期(2〜4年) |

| 肉・乳製品代替品などの植物性食品・飲料セクターの拡大 | +1.5% | 中国、インド、シンガポール、オーストラリア、韓国 | 短期(2年以内) |

| 特にインドおよび中国におけるビーガンおよびベジタリアニズムの台頭 | +0.9% | インド、中国、タイ・マレーシアへの波及効果あり | 長期(4年以上) |

| サプリメントからベーカリーおよび機能性食品にいたる用途の多様性 | +0.8% | 日本、韓国、オーストラリア、シンガポール | 中期(2〜4年) |

| 品質および低アレルゲン性を改善する抽出技術の進歩 | +0.7% | 世界的、オーストラリア・シンガポールでの早期採用 | 長期(4年以上) |

| 予防医療および慢性疾患予防などの健康トレンド | +0.6% | 日本、韓国、オーストラリア、都市部の中国およびインド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンドウ豆タンパク質の高タンパク質・食物繊維・低脂肪プロファイルを支持する健康意識

エンドウ豆タンパク質は100グラムあたり21グラムのタンパク質、6グラムの食物繊維、2グラム未満の脂肪を提供します。この栄養組成は、非感染性疾患の管理に関する世界保健機関(World Health Organization)の予防的栄養ガイドラインと合致しています。インドの2024年家計消費支出調査は、1人あたりの平均的な1日のタンパク質摂取量が61〜63グラムであることを報告しています。穀物はこの摂取量の大部分を占めているのに対し、豆類はわずか8〜10グラムに過ぎません。このギャップは、冷蔵を必要としない濃縮タンパク質源への需要の高まりを浮き彫りにしており、インド統計・プログラム実施省(Ministry of Statistics and Programme Implementation)によって指摘されています[1]出典:インド統計・プログラム実施省(Ministry of Statistics and Programme Implementation)、インド、「家計消費支出調査2024」、mospi.gov.in。2025年、日本の厚生労働省は食事摂取基準を改定し、65歳以上の成人に対して体重1キログラムあたり1.0グラムのタンパク質を推奨しました。この改定は、低アレルゲン性分離物を含む強化飲料および医療栄養製品の成長を後押しします。中国および韓国の都市部消費者は、特にアミノ酸スコアに関して原材料表示への関心を高めています。エンドウ豆タンパク質は、総アミノ酸の約7.2%を占めるリジン含有量において米タンパク質を上回り、ビーガンミールリプレイスメントにおける優れた共原料となっています。オーストラリアのCSIROは、2025年の豆類栄養ロードマップにおいて、分岐鎖アミノ酸を高めるために品種改良された黄色エンドウ豆品種の可能性を強調しました。その知見によれば、これらの品種は運動後回復試験においてホエイ分離物と同等の効果を示すことができ、この主張はスポーツ栄養ブランドが製品マーケティングに活用しています。

肉・乳製品代替品などの植物性食品・飲料セクターの拡大

2024年および2025年、シンガポールの代替タンパク質スタートアップはEnterprise Singaporeによると、SGD 4億5,000万(約USD 3億3,500万)のベンチャー資金を調達しました。この資金の相当部分はパイロットスケールの押出加工ラインに割り当てられています。韓国では、農林水産食品省(Ministry of Agriculture)が2024年に発酵および植物性ハイブリッドタンパク質の研究開発支援としてKRW 1,000億(約USD 7,500万)を配分しました。補助金受給者は2027年までに従来の肉とのコストパリティを達成することが求められています[2]出典:農林水産食品部(Ministry of Agriculture, Food and Rural Affairs)、韓国、「代替タンパク質研究開発資金2024」、mafra.go.kr。インドは2024年にBioE3政策を初期予算INR 1兆ルピー(約USD 12億)で立ち上げ、精密発酵に重点を置いています。ただし、この政策では申請者が技術的および消費者受容リスクに対処するために植物性タンパク質ブレンドを共同開発することが義務付けられています。Roquetteの2024年度年次報告書は、エンドウ豆の破砕量が前年比29%増加し、118キロトンに達したことを明らかにしました。この成長は、成人の約90%が乳糖不耐症である中国および日本における乳製品代替契約によって牽引されました。2025年、タイ国立食品研究所(Thailand's National Food Institute)は植物性表示基準を導入しました。この基準では、「肉不使用」の主張が認められるのは、製品が重量比で少なくとも12%のタンパク質を含む場合のみであり、高濃度分離物への持続的な需要が確保されています。

特にインドおよび中国におけるビーガンおよびベジタリアニズムの台頭

インドの文化的・宗教的遺産は伝統的にベジタリアニズムを推進してきました。しかし、2024年家計消費支出調査は、1人あたりの豆類消費量が年々わずかに減少していることを示しています。これは、都市部の食習慣が伝統的なダール(豆料理)ベースの食事から離れ、利便性の高い食品へとシフトしていることを示唆しています。中国では、国務院が2024年ガイドラインを導入し、国民に対して2030年までに肉の消費量を20%削減するよう奨励しました。この取り組みはパリ協定の下での気候目標を支援し、植物性タンパク質原材料に弾みをつけていますが、各省での施行は依然として一貫性を欠いています。Good Food Institute APACによる2025年調査によれば、都市部の中国人回答者の18%がフレキシタリアン(柔軟な菜食主義者)であると認識しており、2023年の12%から上昇しました。調査はまた、動物性タンパク質との味の同等性が購買を促進する主要要因であり、環境的・倫理的考慮を上回ることも明らかにしました。インドでは、BioE3政策が「代替タンパク質」を戦略セクターに指定しています。この政策には、国内原材料メーカーに対して設備投資の最大50%をカバーする補助金の枠組みが含まれており、欧州の分離物メーカーとインドの食品コングロマリットとの合弁事業を促進しています。

サプリメントからベーカリーおよび機能性食品にいたる用途の多様性

エンドウ豆タンパク質の風味の中立性と乳化特性は、従来ホエイや大豆に依存していたカテゴリーでの使用を可能にし、調合担当者にとって多用途な原材料となっています。2025年、日本のスポーツ栄養市場はJPY 約1,200億(約USD 8億)と評価され、ビーガン表示製品が15%増加しました。エンドウ豆分離物は特に顕著であり、日本健康・栄養食品協会(Japan Health and Nutrition Food Association)の報告によれば、これらの新製品発売の40%に使用されました。2024年、オーストラリアの医薬品行政局(Therapeutic Goods Administration)はエンドウ豆タンパク質分離物を含む複数の乳児用調製粉乳製品を承認しました。この承認は、牛乳アレルギーを持つ200名の乳児を対象とした試験においてIgE介在反応が認められなかったというアレルゲン性研究に基づいています。ベーカリー用途では、エンドウ豆タンパク質の保水能力(タンパク質1グラムあたり約2.5グラムの水)が、東南アジアに多い常温流通チャネルにおいて賞味期限の延長に有利に働きます。2025年、シンガポール科学技術研究庁(Agency for Science, Technology and Research)のホワイトペーパーは、エンドウ豆タンパク質加水分解物がメレンゲやフォームにおいて卵白を代替できることを強調しました。ビーガンパティスリーにとって重要な発展であるこの技術的突破は、すでにシンガポールの3つの商業ベーカリーにライセンス供与されています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大豆や動物性タンパク質などの他のタンパク質と比較した高い生産コスト | -0.9% | 中国、インド、インドネシア、タイ、ベトナム | 短期(2年以内) |

| サプライチェーンの複雑さと抽出プロセスの非効率性 | -0.6% | 熱帯アジア(インドネシア、タイ、マレーシア、ベトナム) | 中期(2〜4年) |

| 大豆、米、その他の植物性タンパク質などの確立された競合との競争 | -0.7% | 中国、日本、韓国、東南アジアへの波及効果あり | 中期(2〜4年) |

| 表示および承認に関するアジア太平洋諸国間の規制の相違 | -0.5% | インドネシア、マレーシア、タイ、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆や動物性タンパク質などの他のタンパク質と比較した高い生産コスト

エンドウ豆タンパク質の抽出収率は、使用する方法によって60%〜90%の範囲で変動します。等電点沈殿を用いた湿式分画は、乾式空気分類と比較して収率が低くなる傾向があります。一方、大豆分離物は数十年にわたる工程最適化と酵素支援技術のおかげで一貫して90%を超える収率を達成しています。エンドウ豆タンパク質の抽出は、オフフレーバーを除去するために必要な複数の洗浄および乾燥サイクルを主な理由として、分離物1キログラムあたり平均12〜15メガジュールのエネルギーを消費します。これに対し、大豆分離物は十分に確立された脱臭インフラの恩恵を受け、8〜10メガジュールしか必要としません。1日あたり150メトリックトンのエンドウ豆タンパク質生産能力を持つ中国のYantai Shuangta(山東省)は、2024年度年次報告書において、原料となる黄色エンドウ豆の価格が前年比18%上昇したと報告しました。内モンゴルおよび黒竜江省の干ばつによって引き起こされたこの上昇は、販売量が増加したにもかかわらず、粗利益率を3パーセントポイント低下させました。2024年6月、米国は中国製エンドウ豆タンパク質輸入品に対して122.19%の最終アンチダンピング関税を課し、さらに15.15%〜355.89%の範囲の相殺関税を課しました。これらの措置は多くのアジアの輸出業者を北米市場から実質的に排除し、地域販売における利益率の圧縮を余儀なくさせました。

サプライチェーンの複雑さと抽出プロセスの非効率性

黄色エンドウ豆は冷涼な生育期を持つ温帯気候で最もよく育ちます。これにより、アジア太平洋地域における栽培は中国北部、オーストラリアの特定地域、およびニュージーランドに限定されます。しかし、国連食糧農業機関(FAO)の報告によれば、ほとんどの食品製造施設は熱帯または亜熱帯地域に位置しています。実質的なエンドユーザー需要があるにもかかわらず、インドネシア、タイ、ベトナムは合計で地域のエンドウ豆タンパク質生産能力の5%未満しか貢献していません。この不足により、メーカーは輸入に依存せざるを得ず、リードタイムが8〜12週間延びるとともに為替リスクにもさらされます。湿式分画プラントは安定した水質と高度な廃水処理システムを必要とします。タイ国立食品研究所(Thailand's National Food Institute)による2025年の実現可能性調査によれば、既存の大豆加工ラインをエンドウ豆に対応させるには、pH調整タンクや遠心分離機などの改修のためにTHB 2億(約USD 570万)の資本投資が必要とされます。一方、乾式空気分類は水の使用量が少ないものの、分離物ではなく濃縮物を生産します。この制限により、国立研究評議会カナダ(National Research Council Canada)が指摘する通り、市場標準が80〜90%のタンパク質含有量である高タンパク質スポーツ飲料での使用が制限されます。2024年、オーストラリアのCSIROは農場でエンドウ豆を加工する移動式抽出ユニットを開発し、輸送コストを30%削減できる可能性を示しました。しかし、この技術は商業規模での実証が未だなされておらず、食品安全監査に関する規制上の課題も残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物がリードし、テクスチャードバリアントが肉類似品で躍進

アジア太平洋エンドウ豆タンパク質市場における分離物の市場規模は2025年にUSD 6億8,000万に達し、総価値の56.15%を占め、乳製品代替品において好まれる溶解性と中立的な風味を反映しています。テクスチャードおよび加水分解バリアントはCAGR 8.21%を記録する見込みであり、肉類似品メーカーが全筋カットを再現する繊維状構造を求めることから、濃縮物および分離物を上回る伸びを示します。タンパク質含有量50〜70%の濃縮物は、純度よりもコスト感度が重視されるベーカリーミックスや押出スナックにおいて引き続き役割を果たします。低温乾燥を含む継続的なプロセスイノベーションにより、トリプシン阻害剤レベルが低下し、オーストラリアおよびシンガポールでの乳児用調製粉乳としての受容が広がっています。

個別の投資が優先順位の変化を示しています。BurconのPeazazz C分離物は85%のタンパク質含有量と酸性飲料での透明性を理由に、コモディティグレードより20〜30%のプレミアムを誇ります。Roquetteが2024年にリリースしたテクスチャードグレードは、植物性海産物やソーセージ形式を実現し、日本およびシンガポールのクイックサービスチェーンのメニューを広げています。加水分解物は5kDa未満のペプチドによってうま味を生み出すため、調合担当者が食塩の削減目標を強化する市場において風味を損なわずに酵母エキスの添加量とナトリウムを削減することを可能にします。機能性の主張が増加する中、パティスリーにおける卵白代替に向けて設計された高ゲル化分離物は、ベーカリーがビーガン需要を満たすことを支援します。

エンドユーザー別:食品が市場を支配し、動物飼料が加速

食品・飲料は2025年の売上高の92.38%を占め、テクスチャーとアミノ酸バランスのためにエンドウ豆タンパク質を配合した乳製品不使用ミルク、クリーマー、即食食品、およびベーカリー品目によって牽引されています。このセグメントは東アジア成人の乳糖不耐症率が90%を超えることと、飽和脂肪摂取量抑制のための政策的推進から恩恵を受けています。飲料調合は、250mlあたり10〜12グラムのタンパク質を沈殿なく供給するpH安定分離物によって進歩し、外出中の消費者への市場浸透を高めています。サプリメントブランドは急速吸収のために加水分解物を活用しており、特に高齢化人口が高タンパク質高齢者栄養を推進する日本においてこの傾向が顕著です。

動物飼料は2025年の価値のわずか4.6%に過ぎませんが、インドネシア、タイ、ベトナムの養殖業者が水産養殖管理協議会(Aquaculture Stewardship Council)の基準を満たすために魚粉の代替率25〜30%を目標とすることから、CAGR 7.28%で上昇しています。エンドウ豆タンパク質のリジンおよびメチオニン比率はティラピアやエビにおいて同等の成長を支援しながら、窒素排泄を10〜15%削減します。規制上の突破口も勢いを後押ししています。オーストラリアの医薬品行政局(Therapeutic Goods Administration)は、臨床試験においてIgE反応がゼロであったことを受けて、2024年にエンドウ豆分離物を含む複数の乳児用調製粉乳を承認し、安全性への信頼を示すとともにアジア太平洋全域での承認への道を開きました。パーソナルケア用途は、韓国および日本における抗エイジング効果を主張する酵素由来ペプチドにとって、ニッチではあるが高収益の用途であり続けています。

地理的分析

中国は2025年売上高の45.28%を占め中核的存在であり続け、Yantai Shuangtaの1日150トンの生産能力とShandong Jianyuanの垂直統合型農家ネットワークが支えています。国内需要はスナック、乳製品代替品、スポーツドリンクで増加していますが、輸出の野望は米国の関税と2025年9月に開始された欧州連合のアンチダンピング調査(2026年に暫定課税が導入される可能性がある)という逆風に直面しています。これらの逆風にもかかわらず、中国のメーカーはASEAN購入者へとピボットし、失われた欧米のボリュームを部分的に補っています。

インドのBioE3政策は、INR 1兆ルピー(USD 12億)を発酵および植物性タンパク質ハイブリッドに投入し、マディヤ・プラデーシュ州の経済特区(SEZ)における地域分離物生産のための合弁事業を奨励しています。しかし、豆類の作付面積拡大が実現するまでは輸入黄色エンドウ豆への依存がコスト圧力を維持します。日本の市場は控えめで、エンドウ豆タンパク質は2024年の植物性タンパク質販売の1.6%を占めるに過ぎませんが、ニッチなペットフードおよび高齢者栄養ラインがプレミアムポジショニングを維持しています。

オーストラリアはCSIROの品種がタンパク質含有量を26%まで高め、加工業者がスポーツ粉末および乳児用調製粉乳を東南アジアへ供給することに支えられ、2031年にかけてCAGR 8.22%で最も急速な成長軌道を描いています[3]出典:連邦科学産業研究機構(Commonwealth Scientific and Industrial Research Organisation)、「豆類育種ロードマップ2025」、csiro.au。韓国のKRW 1,000億の研究開発補助金制度は2027年までのコストパリティを条件としており、エンドウ豆分離物と発酵マイコプロテインをブレンドしたハイブリッド調合を推進しています。ASEANの養殖拠点であるインドネシア、タイ、ベトナムは、地域の抽出能力が限られているため中国およびオーストラリアから分離物を輸入しており、8〜12週間の配送サイクルが追加されて運転資金が増加しますが、それでも飼料換算効率において魚粉を下回るコストを実現しています。シンガポールの「30 by 30」政策はRoquetteの地域本社およびイノベーションセンターを誘致し、高温多湿な気候向けの製品試験を加速しています。マレーシアの2025年ハラール更新はイスラム教徒が多数を占める市場を開放し、ニュージーランドは下流の分画よりも輸出向け豆類育種という上流に注力しています。

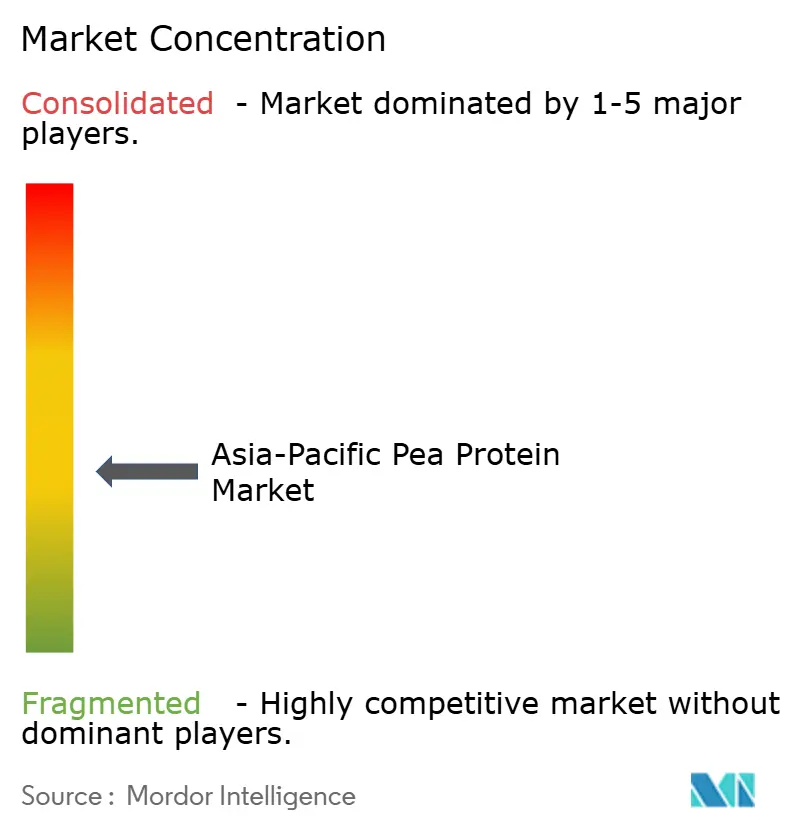

競争環境

アジア太平洋エンドウ豆タンパク質市場の集中度スコアは10点中4点であり、単一プレーヤーがシェアの15%超を占めることはないものの、上流の豆類調達と下流の調合専門知識を管理する垂直統合企業に規模の優位性が蓄積されていることを示す分散した構造を反映しています。Yantai Shuangtaは1日150メトリックトンの生産能力を持ち、中国国内生産の約60%を占め、内モンゴルおよび黒竜江省の黄色エンドウ豆農家との長期契約を活用して原料コストを固定していますが、同社の輸出野望は米国の122.19%のアンチダンピング関税と2025年9月に開始された欧州連合の調査という逆風に直面しています。Roquetteの2024年度年次報告書は、エンドウ豆破砕量が前年比29%増加して118キロトンに達したことを明らかにし、中国および日本における乳製品代替契約によって牽引され、同社がアジア太平洋本部をシンガポールに設置するという決定は、都市国家の新規食品フレームワークが発展するにつれて規制上のファーストムーバー優位性を獲得する布石となっています。

Burcon NutraScience社は2024年12月にPeazazz C分離物の最初の商業生産を達成し、2025年にUSD 680万の複数年供給契約を確保しました。これは、85%のタンパク質含有量と1%未満の残留デンプンを持つプレミアム分離物がコモディティグレードより20%〜30%高い価格帯を維持できることを示しています。ホワイトスペースの機会は動物飼料調合に集中しており、インドネシア、タイ、ベトナムの養殖業者は水産養殖管理協議会(Aquaculture Stewardship Council)認証を満たしながら窒素排泄を10%〜15%削減できる魚粉代替物を求めており、これはエンドウ豆タンパク質のアミノ酸プロファイルが満たすことができる性能基準です。

Axiom FoodsやAGT Food and Ingredientsなどの中小競合他社は、農場でエンドウ豆を加工する移動式抽出ユニットを展開し、輸送コストを30%削減して市場投入時間を短縮していますが、この技術は商業規模での実証がなされておらず、食品安全監査のハードルも残っています。特許出願は酵素加水分解と発酵ハイブリッドへの戦略的転換を示しており、シンガポール科学技術研究庁(Agency for Science, Technology and Research)は2025年にACE阻害活性を持つペプチドを産出する2段階プロセスを記述した出願を公開しました。これにより、高齢化人口市場である日本において製品を差別化し得る心血管健康の主張が解禁される可能性があります。

アジア太平洋エンドウ豆タンパク質産業リーダー

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group PLC

International Flavors and Fragrances Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ビクトリア州政府はAgricultural Victoria(農業ビクトリア)のホーシャム・スマートファームに総額USD 1,200万(隣接する温室へのUSD 300万を含む)の投資を背景に、USD 900万の植物性タンパク質ハブを開設し、植物性食品需要の高まりの中でレンズ豆、ひよこ豆、畑エンドウなどの高タンパク質作物に関する研究を加速します。

- 2025年7月:インドを拠点とする食品テックスタートアップのProtは、日常の調理に向けたクリーンラベルでアレルゲン不使用の代替品として設計された多用途なエンドウ豆タンパク質原料「Prot Block」を発売しました。100グラムあたりタンパク質15グラム・食物繊維10グラムを含むこの一口サイズのブロックは、エンドウ豆タンパク質、小麦繊維、ヤシ油、ヒマワリ油を使用し、独自のプラットフォームで加工されることで固い食感と中立的な風味を実現し、カレー、炒め物、サラダ、スナックに適しています。

- 2024年8月:主要な市場拡大サービスプロバイダーであるDKSHは、天然食品原材料のベルギー人メーカーであるCosucraとの独占販売契約を延長し、オーストラリアおよびニュージーランドにおけるエンドウ豆タンパク質(Pisane)およびチコリ根繊維(Fibruline、Fibrulose)の供給を強化します。

アジア太平洋エンドウ豆タンパク質市場レポートの範囲

エンドウ豆タンパク質は、黄色スプリットピーから抽出された高品質の植物性タンパク質パウダーであり、乳製品不使用、グルテン不使用、大豆不使用として知られています。

アジア太平洋エンドウ豆タンパク質市場は、形態別に分離物、濃縮物、テクスチャード/加水分解物にセグメント化されています。エンドユーザー別では、動物飼料、食品・飲料、パーソナルケアおよび化粧品、サプリメントにセグメント化されています。食品・飲料はさらにベーカリー、飲料、朝食用シリアル、調味料・ソース、菓子類、乳製品および乳製品代替品、即食/即調理食品、スナックにセグメント化されています。サプリメントはさらに乳幼児食品および乳児用調製粉乳、高齢者・医療栄養、スポーツ・パフォーマンス栄養にセグメント化されています。地域別では、オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国、タイ、ベトナム、アジア太平洋その他にセグメント化されています。市場規模は上記のすべてのセグメントについてUSDの金額ベースで算出されています。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 即食/即調理食品 | |

| スナック | |

| パーソナルケアおよび化粧品 | |

| サプリメント | 乳幼児食品および乳児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| ニュージーランド |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋その他 |

| 形態 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 即食/即調理食品 | ||

| スナック | ||

| パーソナルケアおよび化粧品 | ||

| サプリメント | 乳幼児食品および乳児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| ニュージーランド | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

市場の定義

- エンドユーザー - タンパク質原材料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、およびパーソナルケア・化粧品メーカーは、調査対象市場におけるエンドコンシューマーとみなされます。バインダーや増粘剤などのタンパク質以外の用途に使用するために液体または乾燥ホエイを購入するメーカーは範囲から除外されます。

- 普及率 - 普及率は、全体的なエンドユーザー市場量に占めるタンパク質強化エンドユーザー市場量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で対象とするすべてのエンドユーザー企業が製造する製品100グラムあたりの平均タンパク質含有量です。

- エンドユーザー市場量 - エンドユーザー市場量は、当該国または地域における全種類・全形態のエンドユーザー製品の総合的な量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰した水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| パン品質改良剤 | 生地特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを加えることによって生産される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 哺乳類が出産後、母乳の産生が始まる前に分泌される乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比でタンパク質含有量が40〜90%の範囲にあります。 |

| 乾燥タンパク質基準 | サプリメント中の水分を熱によって完全に除去した後に残る「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 新鮮なホエイを低温殺菌し、保存料を一切加えずに乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コンアルブミン、ビテリン、およびビテレニンを含む個別タンパク質の混合物です。 |

| 乳化剤 | 油と水のように互いに混合しない食品のブレンドを促進する食品添加物です。 |

| 栄養強化 | 製品の加工過程で失われた微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| 押出加工 | 柔らかく混合された原材料を、必要な形状を生産するように設計された穿孔板またはダイの開口部を通して押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズにカットされます。 |

| ファバ | ファバとも呼ばれ、黄色スプリットビーンズの別名です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、穀物(コーン、小麦、米など)を砕いてグリッツにし、風味料やシロップで調理した後、冷却ローラーでフレーク状に圧縮するプロセスです。 |

| 発泡剤 | 液体または固体の食品中に気相の均一な分散を形成または維持することを可能にする食品原材料です。 |

| フードサービス | 自宅以外で食事を調製する事業、機関、企業を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業者、その他多くの形態が含まれます。 |

| 栄養強化(フォーティフィケーション) | 食品の栄養価を向上させるために、自然には含まれていないか、加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | 食品基準オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成によって硬さを伴わない増粘を提供するために、安定剤および増粘剤として機能する原材料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質群です。 |

| ヘンプ | 工業的または医療的用途のために特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことによって製造されるタンパク質の一形態であり、大きく複雑なタンパク質を小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | タンパク質の最も純粋で最も加工度の高い形態であり、純粋なタンパク質分画を得るために分離処理が施されています。通常、重量比でタンパク質含有量が≥ 90%です。 |

| ケラチン | 毛髪、爪、および皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエイから得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合糖タンパク質です。 |

| ルパン | ルピナス属の黄色マメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションY(Gen Y)とも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単房の胃を持つ動物を指します。単胃動物の例としては、ヒト、家禽、豚、馬、ウサギ、犬、猫などがあります。ほとんどの単胃動物は草などのセルロース系食物をあまり消化できません。 |

| MPC | ミルクタンパク質濃縮物(Milk protein concentrate) |

| MPI | ミルクタンパク質分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコプロテイン | マイコプロテインは、ヒトの消費のために菌類から得られる菌類タンパク質とも呼ばれる単細胞タンパク質の一形態です。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美を保護するための栄養補助剤として機能する製品および原材料のカテゴリーです。 |

| 骨粗鬆症 | 骨がホルモン変化、またはカルシウムやビタミンDの欠乏の結果として組織の損失により脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein digestibility-corrected amino acid score)とは、ヒトのアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人あたり消費量 | ミルク、ホエイ、ゼラチン、コラーゲン、卵タンパク質などの動物性タンパク質が、実際の集団の各人が消費するために利用可能な平均量です。 |

| 植物性タンパク質の1人あたり消費量 | 大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質などの植物性タンパク質が、実際の集団の各人が消費するために利用可能な平均量です。 |

| クォーン | マイコプロテインを原材料として使用して製造される微生物タンパク質であり、菌類の培養液を乾燥させ、バインダーとして機能する卵アルブミンまたはポテトタンパク質と混合した後、食感を調整してさまざまな形に成形されます。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる調理や準備が必要な、すべての原材料を含む食品製品を指します。 |

| 即食食品(RTE) | さらに調理や準備を必要とせずに食べられる、事前に調製または調理された食品製品を指します。 |

| RTD | 即飲料(Ready-to-Drink) |

| RTS | 即提供(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に有害とされています。 |

| ソーセージ | 細かく刻んで調味した肉を原料とする食肉製品であり、生のまま、薫製、または塩漬けにすることができ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| ソフトゲル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ | ヒトおよび動物が消費できるシアノバクテリア(藍藻)のバイオマスです。 |

| 安定剤 | 食品製品に添加され、元の食感ならびに物理的・化学的特性を維持または強化するのを助ける原材料です。 |

| 栄養補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の摂取または提供です。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原材料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原材料であり、他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量的な主要変数(産業および外部要因)は、デスクリサーチおよび文献レビュー、ならびに一次専門家からのインプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数はさらに回帰モデリング(必要に応じて)によって確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定した変数・要因を入手可能な過去の市場数値と照らし合わせて検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次リサーチ専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は市場の全体像を把握するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム