アジア太平洋地域ファッションアクセサリー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

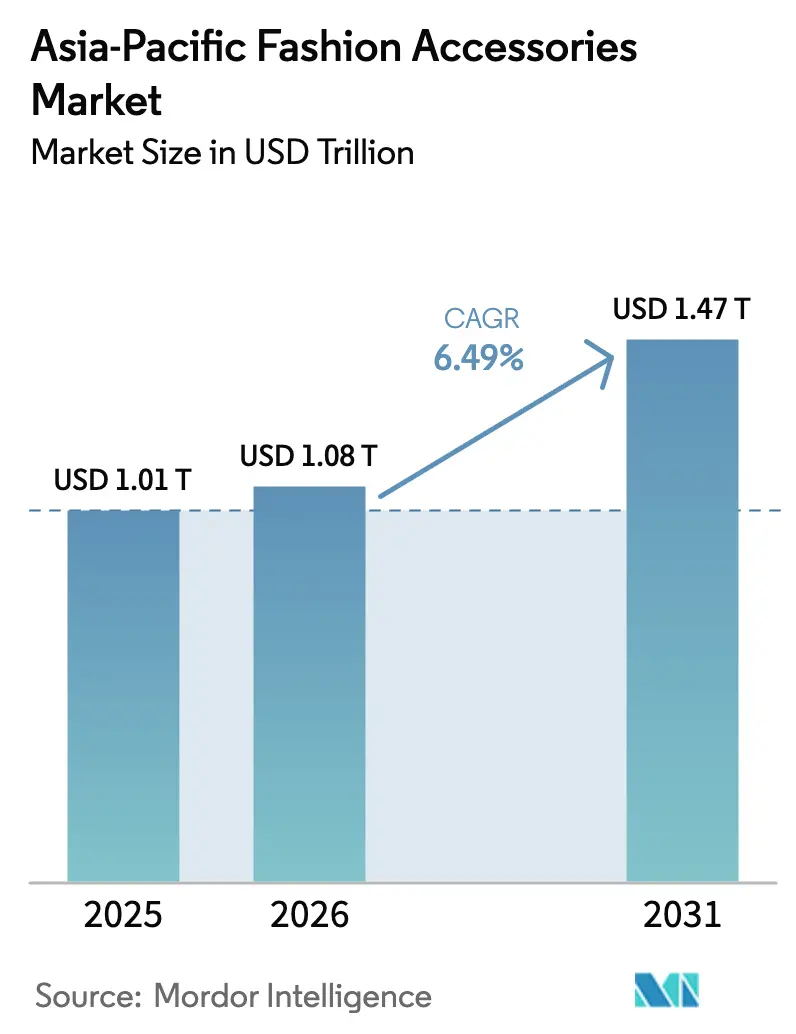

| 基準年の市場規模 (2025) | 1.01 兆米ドル |

| 市場規模 (2026) | 1.08 兆米ドル |

| 市場規模 (2031) | 1.47 兆米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

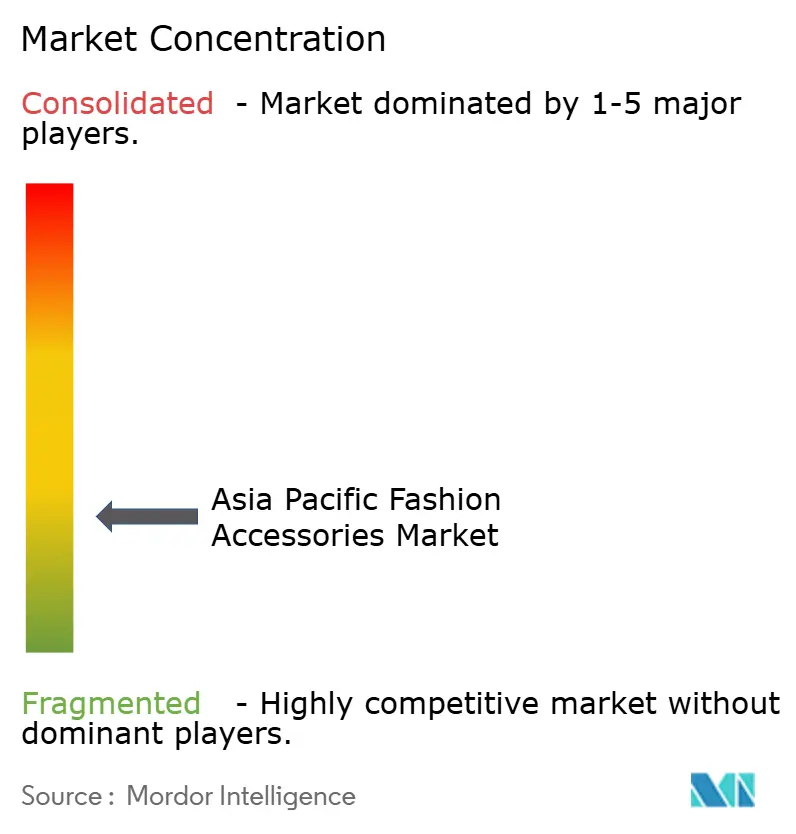

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ファッションアクセサリー市場分析

アジア太平洋地域ファッションアクセサリー市場規模は2025年に1兆100億USDと評価され、2026年の1兆800億USDから2031年には1兆4,700億USDへと、予測期間(2026年〜2031年)においてCAGR 6.49%で成長する見込みです。所得水準の上昇、都市化、およびスマートフォンの普及により、都市部および半都市部においてブランドアクセサリーへのアクセスが向上しています。富裕層の消費者がハイエンドブランドを好む傾向からプレミアム化が進む一方、マスマーケットセグメントはコスト意識の高い購買層に対応することで量的に市場を牽引しています。モバイル決済およびソーシャルコマース機能に支えられたEコマースプラットフォームは、購買を促進し越境取引を拡大しています。企業はサプライチェーンの透明性とサーキュラーエコノミーの取り組みを通じて、特にアジア太平洋地域の先進都市圏において環境意識の高い消費者を惹きつけています。市場は非常に競争が激しく、Nike、Adidas、PUMAなどのグローバルプレーヤーが地域ブランドと競合しています。企業は現地の嗜好に合わせた製品開発を行っており、Nikeの深圳における研究開発センターの設立がその一例です。

主要レポートポイント

- 製品タイプ別では、アパレルアクセサリーが2025年のアジア太平洋地域ファッションアクセサリー市場シェアの56.78%を占め、ウォッチは2031年にかけて最速の6.88% CAGRを記録すると予測されています。

- エンドユーザー別では、女性主導の購買が2025年に53.92%のシェアを占め、キッズセグメントが2031年にかけてCAGR 7.12%で拡大しています。

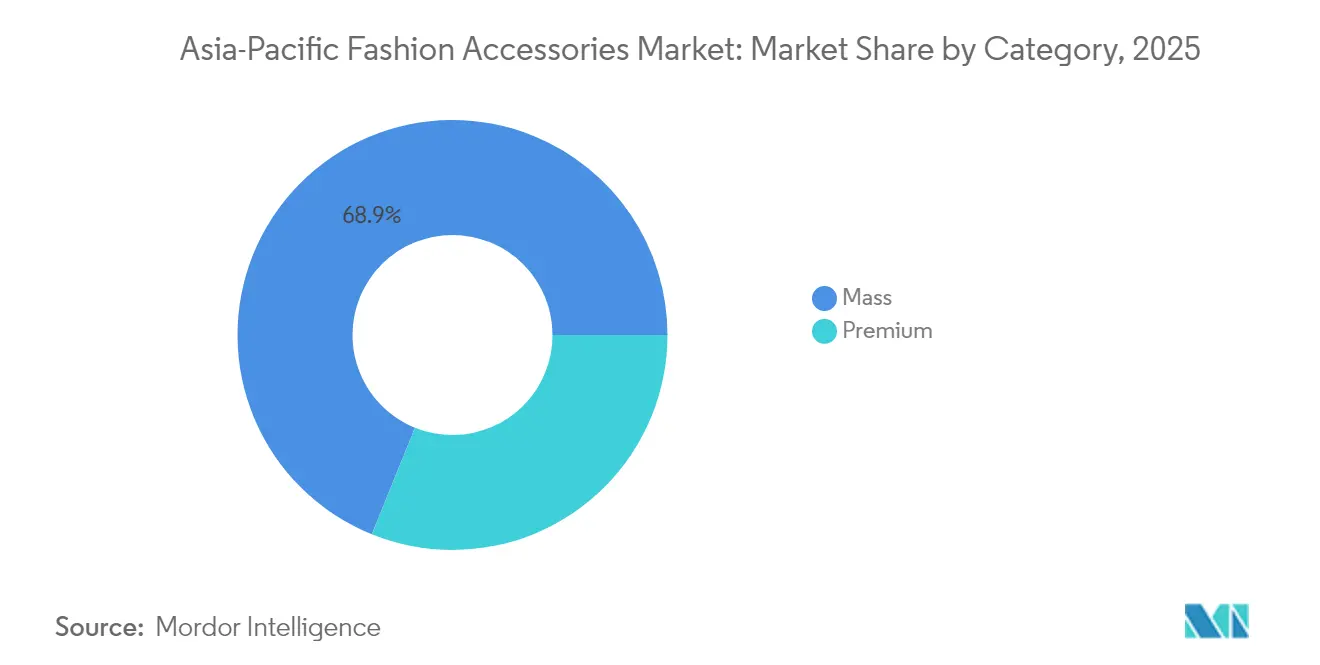

- カテゴリー別では、マスマーケット商品が2025年のアジア太平洋地域ファッションアクセサリー市場規模の68.88%を占め、プレミアムラインは2026年〜2031年の期間にCAGR 7.54%で成長する見込みです。

- 流通チャネル別では、オフラインストアが2025年に63.95%のシェアを維持する一方、オンラインチャネルは2031年にかけてCAGR 7.99%で拡大しています。

- 地域別では、中国が2025年に39.12%の売上を貢献し、タイは2031年にかけてCAGR 8.42%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ファッションアクセサリー市場のトレンドと考察

促進要因影響表*

| 促進要因 | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 設計および原材料における 技術的進歩 | +1.2% | 中国、日本、韓国への 集中 | 中期 (2〜4年) |

| インバウンド観光客からの 強い需要 | +0.8% | 中国、 日本、タイ、シンガポール | 短期 (2年以内) |

| ラグジュアリーおよびブランドファッションアクセサリーへの 嗜好の高まり | +1.5% | 中国、 インド、オーストラリア、シンガポール | 長期 (4年以上) |

| フィットネスおよびアスレジャーへの 消費者行動の変化 | +1.1% | オーストラリア、韓国での 早期普及 | 中期 (2〜4年) |

| サステナビリティおよびエシカルソーシングへの意識 | +0.7% | オーストラリア、 日本、韓国、都市部中国 | 長期 (4年以上) |

| ソーシャルメディアおよびセレブリティ・エンドースメントの影響 | +0.9% | 中国、 インド、タイ、インドネシア | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

インバウンド観光客からの強い需要

アジア太平洋地域ファッションアクセサリー市場は、観光業の力強い回復に牽引され急速に成長しています。太平洋アジア旅行協会(Pacific Asia Travel Association)は、同地域への国際旅行者到着数が2024年の6億4,810万人から2027年には8億1,370万人に達すると推計しています[1]出典:アジア太平洋地域への国際旅行者到着数、PATAが2027年にかけてアジア太平洋地域の旅行者の力強い回復と成長を予測、

pata.org。同様に、日本政府観光局(JNTO)および観光庁(JTA)の報告によると、2024年に3,690万人の外国人観光客が日本を訪れました[2]出典:日本への外国人観光客到着数、日本の観光:2024年の数字と2025年の展望、

jittiusa.org。ラグジュアリーブランドやブティックは、独自の文化にインスパイアされたアイテムを求める観光客を惹きつけるため、限定コレクションを提供し地元職人との協業を進めています。小売業者は、円安などの通貨変動に対応するため、競争力と収益性を確保しながら動的価格戦略を採用しています。これらのトレンドは、アジア太平洋地域の主要ショッピング目的地における製品提供と小売戦略に対する観光業の直接的な影響を浮き彫りにしています。

フィットネスおよびアスレジャーへの消費者行動の変化

フィットネスおよびアクティブなライフスタイルへの関心の高まりが、アジア太平洋地域ファッションアクセサリー市場を再形成しています。より多くの人々が、ジム対応バッグ、スマートウォッチ、多用途アクセサリーなどの製品を日常生活の一部として選択しています。例えば、ジムシューズや水筒用の専用コンパートメントを備えたバックパックが、仕事と運動を両立するビジネスパーソンの間で人気を集めています。スマートウォッチも人気のアイテムで、歩数、心拍数、消費カロリーなどのフィットネス活動の追跡を可能にしながら、スタイリッシュな外観も兼ね備えています。ブランドは吸湿速乾素材などの先進素材を採用し、消費者ニーズに応えています。例えば、通気性の高いスニーカーはトレーニング用途だけでなくカジュアルな外出にも使用されており、汎用性の高い選択肢となっています。2025年3月、ASICS インドはGEL-K1011を発売しました。これはGEL-KAYANOのデザインに現代的な通気性メッシュとFF BLASTクッショニングを組み合わせたレトロインスパイアのスニーカーで、ランニングとストリートウェアの両方に適しています。同様に、モダンでスマートなデザインのジムバッグがオフィスバッグとして使用されており、スタイルと実用性の両方を重視する消費者に支持されています。

ラグジュアリーおよびブランドファッションアクセサリーへの嗜好の高まり

アジア太平洋地域では、成長する中間層と購買力の向上により、ラグジュアリーおよびブランドアクセサリーへの需要が高まっています。IMFは同地域の購買力平価(PPP)調整済みの一人当たりGDPが2025年までに96.43千USDに達すると予測しており、消費者支出ポテンシャルの強さを示しています[3]出典:購買力平価、" GDP、現在価格、購買力平価;10億国際ドル、" imf.org。この経済成長により、より多くの消費者が職人技と文化的意義が評価されるプレミアム製品への投資を可能にしています。グローバルブランドは製品の現地化を進めており、2024年9月のTodとインド人デザイナーのラフル・ミシュラとのコラボレーションや、LVMHの2025年大阪万博での「クラフテッド・ワールド」展示(日本の職人とのコラボレーションを通じて伝統工芸を紹介し現地消費者に訴求)がその例として挙げられます。シンガポールを拠点とするAupenなどの地域ブランドも、地域のアイデンティティとグローバルなラグジュアリー訴求を融合させています。これらの戦略は、アジア太平洋地域の進化するラグジュアリー市場で成功するために、ブランドがいかに地域の嗜好と経済的勢いに合わせているかを示しています。

設計および原材料における技術的進歩

設計および原材料における技術的進歩が、アジア太平洋地域ファッションアクセサリー市場を変革しています。例えばNikeは、2024年に深圳テクノロジーハブおよびスポーツリサーチラボを開設し、リサイクル可能繊維や植物由来代替素材などのエコフレンドリーな材料に注力しています。これらの革新は中国の消費者ニーズに対応し、製品開発を加速するとともに廃棄物を削減します。同様に、香港のTAL アパレルは、再生農業綿、再生可能エネルギーを使用し温室効果ガス排出削減を目的として設計された、初のリジェナグリ認証ガーメントを発表し、サステナビリティへのコミットメントを示しています。小売側では、アイテムレベルのRFIDタグなどのスマートテクノロジーが普及しつつあります。これらのタグは製品追跡を改善し、偽造品を防止し、認証済み再販を可能にすることで、ブランドが信頼を構築し、プレミアム価格を維持し、より厳格な規制に対応しながらサプライチェーンの透明性を高めるのに役立っています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGR予測への影響率(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 偽造品の 急増 | -1.8% | 中国、 東南アジア、インド | 短期 (2年以内) |

| サプライチェーンの 混乱 | -1.2% | ベトナム、中国、バングラデシュへの 集中 | 中期 (2〜4年) |

| 原材料価格の 変動 | -0.9% | 中国、インドなど繊維依存国への 影響 | 短期 (2年以内) |

| 貿易障壁および関税の 上昇 | -1.4% | ベトナム、 中国、インドネシア、タイ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の急増

偽造ファッションアクセサリーはアジア太平洋地域市場において深刻な課題となっており、ブランドの評判を損ない収益を奪っています。2025年、フィリピン当局は1億5,200万フィリピンペソ相当の偽造クロックスを押収し、同地域における蔓延する偽造品取引の実態を浮き彫りにしました。国家知的財産権委員会(National Committee on Intellectual Property Rights)は、2025年2月に409億9,000万フィリピンペソ相当の偽造品を押収したと報告しており、これは前年比52%増です[4]出典:押収された偽造品、国家知的財産権委員会が2024年に記録的な409億9,000万ペソの偽造品を押収、

ipophil.gov.ph。デザイナー偽造品は東南アジアにおいて手頃な代替品として見なされることが多く、消費者教育の取り組みを複雑にしています。ベトナムなどの国では、国際貿易協定に基づき規制機関が税関検査を強化しており、輸出業者のコスト増加につながっています。例えば、2025年6月、デリー北西部のピタンプラにある衣料品店が家宅捜索を受け、ショーツやTシャツを含む200点以上の偽造品が押収されました。グローバルブランドはブロックチェーンを活用した認証や改ざん防止包装などの対策を採用していますが、断片化したサプライチェーン全体にこれらの技術を実装することはコストがかかり複雑です。

貿易障壁および関税の上昇

貿易障壁の強化と規制の厳格化が、アジア太平洋地域全体のファッションアクセサリー消費を混乱させています。オーストラリア、インド、インドネシアなどの国々における低額輸入免除の廃止により、越境購買への関税が増加し、国際ファストファッションおよびアクセサリー製品が一般消費者にとってより高価になっています。各国政府は海外Eコマースプラットフォームへの取り締まりも強化しています。例えば、インドネシアは現地取引規則への不遵守を理由に2024年にTemuを禁止し、インドはSheinやアリエクスプレス(AliExpress)などのプラットフォームに対してより厳格な規制を課し、その事業を制限しています。これらの措置は価格の上昇、製品の多様性の減少、そして手頃な国際ブランドへのアクセス制限をもたらしており、特にトレンディで低コストなアクセサリーを求めて越境デジタルチャネルへの依存が高まっている市場においては深刻な影響をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アパレルの優位性とウォッチのイノベーション

2025年において、アパレルアクセサリーはアジア太平洋地域ファッションアクセサリー市場の56.78%を占めました。ベルト、スカーフ、コスチュームジュエリーなどのアイテムは、ファッショントレンドの変化とソーシャルメディアの影響により、引き続き不可欠な存在となっています。小売業者はバンドルセールやプライベートレーベルコレクションによって売上を伸ばす一方、中国やベトナムのソーシング拠点により迅速な在庫補充が可能となっています。サステナビリティへの要求がリサイクルポリエステルや環境負荷の低い染料などのエコフレンドリー素材の使用を促進しています。モノグラム入りアイテムなどのパーソナライズ製品も人気を集めており、顧客との絆を強め、価格感度を低下させています。

ウォッチは最も成長の速いカテゴリーで、2031年にかけてCAGR 6.88%が見込まれています。富裕層のミレニアル世代はスイス製機械式時計を投資として好む一方、一般消費者は健康管理やコンタクトレス決済などの機能を備えたスマートウォッチを好みます。テック企業とファッションブランドのコラボレーションがウェアラブルテクノロジーの統合を加速させています。深圳やソウルの現地メーカーはコストを抑えながら地域に合わせたカスタマイズを可能にしています。ブランドは交換可能なストラップや充電ドックなどの補完製品を提供することでロイヤリティを高め、アジア太平洋地域の消費者にとっての価値を向上させています。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

エンドユーザー別:女性がリードし、子供層が加速

2025年において、女性は収益の53.92%を占め、ハンドバッグ、ジュエリー、ヘアオーナメントなどのアクセサリーに対する頻繁な購買と多様な嗜好を反映しています。小売業者は限定コレクション、インフルエンサーコラボレーション、バイナウペイレイターオプションを通じて女性消費者を取り込んでいます。高度な顧客管理ツールにより、ライフステージに基づくセグメンテーションが可能となり、婚約女性向けのブライダルジュエリーなど、ターゲットを絞ったプロモーションが実現しています。女性のエシカルソーシング製品への嗜好は、トレーサブルゴールドやラボグロウンダイヤモンドの需要を高め、サステナビリティと倫理的価値に沿ったものとなっています。

キッズセグメントは2026年から2031年にかけてCAGR 7.12%で成長すると予測されており、最も成長の速いデモグラフィックとなっています。共働き世帯は子供のアクセサリーへの支出を増やしており、しばしば大人のファッショントレンドに触発されています。安全性への配慮から、メーカーは無毒性染料と子供に安全なデザインを採用しています。エンターテインメントフランチャイズとのライセンス契約がブランドの訴求力を高める一方、教育者は人間工学に基づいたバックパックのストラップなどの機能的な要素に影響を与えています。オンラインショッピングが増加しており、保護者に利便性と簡単な返品サービスを提供しています。

カテゴリー別:マスマーケットの安定性とプレミアムの加速

2025年において、マスマーケット製品はその手頃な価格と幅広いアクセシビリティに起因し、68.88%という支配的な市場シェアを獲得しました。標準化されたデザインで大量生産されるこれらの製品は、製造業者がより低コストを維持することを可能にしています。小売業者はジャスト・イン・タイム在庫管理などの効率的な物流を活用して製品の可用性を確保しつつ、過剰在庫を回避しています。さらに、予測分析により小売業者は需要を予測し、主要な割引販売店での在庫不足を防いでいます。激しい価格競争にもかかわらず、一部のブランドはサステナビリティ認証の導入や包括的なサイジングの提供によってニッチな地位を確立し、顧客層を拡大しています。また、オンラインと実店舗の両方における柔軟な返品ポリシーがマスマーケット購買層の信頼とロイヤリティを高めています。

一方、プレミアム製品は2031年まで7.54% CAGRで拡大する見込みで、消費者の独自性と特別なショッピング体験への欲求に牽引されています。伝統的な職人技、限定版コレクション、ビスポークサービスを強調するこれらの製品は、支出が通常抑制されている市場においても高い価格帯を維持しています。プレミアムブランドは透明性と品質のためにサプライチェーンを合理化し、素材が高品質かつエシカルに調達されていることを確保しています。一部のブランドはデジタル領域にも踏み込み、NFT(ノン・ファンジブル・トークン)を現代的な真正性の証として活用しています。マスマーケットとプレミアムセグメントの両方を跨ぐことで、主要プレーヤーはポートフォリオを多様化し、アジア太平洋地域ファッションアクセサリー市場における経済的変動に対するレジリエンスを確保しています。このデュアルアプローチにより、企業は進化する消費者の嗜好と市場の動向に合わせて生産と提供を柔軟に調整することができます。

注記: 全個別セグメントのシェアはレポート購入時にご利用いただけます

流通チャネル別:デジタル変革の加速

2025年において実店舗は売上の63.95%を占めており、多くの顧客が購入前にアクセサリーを実際に見て触れることを好むことが示されています。ショッピング体験を向上させるため、小売業者は店舗レイアウトをより優れたビジュアルディスプレイで改装し、より詳細な製品情報を提供するQRコードを追加し、クリック&コレクトサービスを導入しています。これらのサービスにより顧客はオンラインで注文して店頭で受け取ることができ、配送コストの削減に役立っています。デパートは多くの買い物客を集めることから引き続き人気の選択肢ですが、家賃コストの上昇により小売業者は新たなアプローチを試みています。多くの小売業者が、長期リースを結ばずに顧客への露出を維持できる、一時的なポップアップストアやショップ・イン・ショップの形態を試験的に導入しています。

オンライン販売は、モバイル決済の利便性、高品質なビジュアル、ソーシャルコマースプラットフォームの高まる影響力に牽引され、堅調なCAGR 7.99%で成長する見込みです。中国や東南アジアなどの国々では、ライブストリームショッピングイベントが勢いを増しており、消費者は製品デモを視聴しながら即座に購入できます。小売業者はシームレスなオムニチャネル戦略への投資も行い、実店舗とオンラインの在庫システムを統合してより迅速なフルフィルメント、柔軟な配送オプション、リアルタイムの製品在庫状況を実現しています。これらのイノベーションは顧客の購買体験を再形成し、同地域のオンラインファッションアクセサリー市場の継続的成長を促進しています。

地域分析

2025年において、中国は地域市場の39.12%という支配的なシェアを有しています。このリーダーシップの地位は、ラグジュアリー愛好家とコスト意識の高いアクセサリー購入者の双方に巧みに対応する高度なEコマースプラットフォームに起因しています。地域ブランドはソーシャルメディアに浮上するトレンドに素早く対応する一方、国際的なラグジュアリーブランドは中国の干支のシンボルや文化的に共鳴するテーマをマーケティングに取り入れています。偽造品を防止し認証システムを確立するための取り組みは消費者の信頼を高め、プレミアムラグジュアリーアイテムの購入増加につながっています。しかし、激しい競争が新規顧客獲得コストを上昇させています。これに対応して、ブランドはWeChatグループなどのプライベートチャネルへの転換を図り、消費者との直接的なエンゲージメント、ロイヤリティ、そしてビスポークなショッピング体験を育成しています。

タイは同地域で最も成長の速い市場として浮上しており、CAGR 8.42%が見込まれています。この急成長は国際観光の回復によって支えられており、より多くの訪問者がラグジュアリーモールやブティックを訪れています。小売業者は観光客向けに特化した限定トラベルテーマコレクションのキュレーションやポップアップストアの開設を進めています。東南アジアより広い地域ではデジタルコマースが急成長しており、アジア開発銀行の予測によると2025年までに世界のB2C Eコマース取引の61%を占めるとされています。一方、ベトナムはブロックチェーンを活用したサプライチェーンの透明性を通じて輸出競争力を強化し、シンガポールは物流の中心地としての地位を固め、モバイル中心の購買層に向けた当日の越境配送と効率化された決済システムを提供しています。

インドの市場拡大は、都市化、可処分所得の増加、そして地方都市での小売インフラの整備によって牽引されています。ファッションアクセサリーへの支出を増やす中間層の台頭により、地域ブランドと国際ブランドの双方が拡大に向けた肥沃な土台を見出しています。隣接するインドネシアでは、セレブリティ・エンドースメントが大きな影響力を持ち、同地域で共有・適応されるマーケティング戦略の重要性を示しています。インドと東南アジアを結ぶ貨物ルートなどの物流の強化は配送時間を短縮しており、小売業者がトレンディなアクセサリーを迅速に補充することを可能にしています。このアジリティにより、ブランドはファッショナブルかつ手頃な選択肢を求める成長する消費者層に応えることができます。

競争環境

アジア太平洋地域ファッションアクセサリー市場における競争は断片化しています。LVMH、エルメス(Hermes)、Keringなどのグローバルブランドや、Nike、Adidas、PUMAなどの企業が地域およびニッチプレーヤーと競合しています。各ブランドは現地の文化的嗜好に合わせて製品を調整しています。例えば2024年、Nikeの深圳にある研究開発センターは中国市場に特化した製品設計に注力し、「イン・マーケット・フォー・マーケット」イノベーションとして知られる戦略を示しました。このアプローチにより、グローバルブランドは現地消費者の独自のニーズに対応することで関連性を維持しています。同時に、地域ブランドは現地の嗜好への深い理解を活かして市場でのプレゼンスを強化し、グローバルプレーヤーと効果的に競争しています。

サステナブルアクセサリーとスマートウェアラブルにおける機会が拡大しており、スタートアップ企業は従来の広告に代わりソーシャルメディアプラットフォームをマーケティングに活用しています。例えば2024年、東南アジアの複数のスタートアップがリサイクル素材から作られたエコフレンドリーなバッグやジュエリーを発表しました。これらの製品はインスタグラム(Instagram)やTikTokのキャンペーンを通じて大きな注目を集め、高いマーケティング予算を必要とせずに幅広いオーディエンスにリーチしました。ラグジュアリーブランドもブロックチェーン技術を採用し、偽造品防止と消費者信頼の構築に役立つ真正性証明書を提供しています。注目すべき例として、2024年のLVMHによるクローム・ハーツ(Chrome Hearts)の買収が挙げられ、これによりLVMHは強力なオンラインフォロワーを持つニッチブランドでポートフォリオを拡大しました。これはファッションアクセサリー市場においてデジタルエンゲージメントとサステナビリティの重要性が増していることを示しています。

グローバルブランドは環境基準を満たす文化的に真正な製品を作るために地元の職人との協業を増やしています。エルメス(Hermès)、ルイ・ヴィトン(Louis Vuitton)、グッチ(Gucci)などの著名ブランドはインドの職人からのソーシングを行い、コレクションに手作りの優雅さを加えています。この取り組みは伝統的な職人技を守るとともに、環境意識の高い消費者の共感を呼んでいます。さらに、契約製造業者は中国からカンボジアやインドなどの国へと事業を拡大し、関税や貿易規制に関連するリスクを軽減しています。この戦略的転換は安定したサプライチェーンを強化し、特定の地域への依存を軽減します。アジア太平洋地域ファッションアクセサリー市場において、企業は予測分析や没入型製品ビジュアライゼーションなどの先進技術を活用しています。これらのイノベーションは効率を高め、需要予測を精緻化し、製品を消費者の嗜好と一致させ、企業に競争上の優位性をもたらしています。

アジア太平洋地域ファッションアクセサリー産業のリーダー企業

Titan Company Limited

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Prada SpA

Hermès International

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Bagzone Lifestyles Pvt. Ltd.は、現代的でスタイルにこだわりを持つ女性向けに設計された新しいラグジュアリーハンドバッグブランド「アキキ・ロンドン(Akiki London)」を発表しました。このローンチは同社がプレミアムマーケットセグメントに参入する重要な動きを示しています。

- 2024年11月:セレブリティのキャリーオンで有名なシンガポールを拠点とするラグジュアリーバッグブランドAupenが、LVMH メティエ・ダール(LVMH Métiers d'Art)と製造パートナーシップを締結しました。これによりAupenはフランスのアトリエでハンドバッグを製造しながら、独立した所有権を維持することができます。

- 2024年9月:フランスのアクセシブルラグジュアリーグループSMCP(サンドロ(Sandro)、マージュ(Maje)、クローディ・ピエルロ(Claudie Pierlot))がフィリピンのSSIグループおよびインドネシアのマップグループ(Map Group)と流通契約を締結しました。

- 2024年3月:ブルガリ(Bulgari)はソウルにブルガリ・スタジオ(Bulgari Studio)を開設しました。これはデジタルアーティスト、DJ、振付師を紹介するクリエイタープラットフォームで、アジア太平洋地域の主要市場における文化的ストーリーテリングを通じて同社のアイコニックなアクセサリーを強化するために活用されました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アジア太平洋地域のファッションアクセサリー市場を、15の地域経済圏において男性、女性、子供向けに物理的およびデジタル小売チャネルで販売される、履物、アパレル関連装飾品(ベルト、スカーフ、帽子)、財布、ハンドバッグ、時計、サングラス、宝飾品に分類されるすべての新しい消費者製品と定義している。

適用除外:デジタルスキン、NFTアクセサリー、中古品、レンタル品は対象外です。

セグメンテーションの概要

- 製品タイプ別

- フットウェア

- アパレル

- ウォレット

- ハンドバッグ

- ウォッチ

- サングラス

- ジュエリー

- エンドユーザー別

- 男性

- 女性

- キッズ・子供

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オフラインストア

- オンラインストア

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中国、インド、日本、オーストラリア、ASEANの各地域のブランド・オーナーのソーシング・マネージャー、百貨店のマーチャンダイザー、マーケットプレイスのカテゴリー責任者にインタビューを行っています。これらのディスカッションを通じて、平均販売価格、オンラインシェアのシフト、プレミアムラインの普及率、販促カレンダーなどを検証し、二次的な指標と現場の現実を一致させることができる。

デスクリサーチ

私たちはまず、国連のComtrade出荷コード、世界銀行の家計消費表、中国国家統計局の小売シリーズ、インドのMOSPI消費者支出調査、国連世界観光機関(UNWTO)の観光入込数などの公的情報源を通じて消費プールをマッピングし、これらを合わせてカテゴリーの需要パターンを確立する。例えば、日本ファッション協会や中国皮革協会などの業界団体は、セグメントシェアを明らかにし、D&B Hooversで検索した企業提出書類やDow Jones Factivaのニュースフローは、ブランド収入や発売価格を明らかにする。為替レート、インフレ率、都市部の可処分所得の動向など、マクロ経済のベースラインは、IMFと各中央銀行の速報から得た。このリストは例示であり、他にも多くのオープンデータセットがデスクワークを支えている。

マーケット・サイジングと予測

トップダウンは、家計の衣料品と履物への支出から始まり、アクセサリーの財布の国別シェアを割り当て、次に国境を越えた観光客の購入を反映するために生産と貿易のデータで調整する。結果は、サプライヤーのロールアップや、靴、ハンドバッグ、時計のASP×数量推定値のサンプリングなど、選択的なボトムアップ・チェックを通じてストレステストされ、その後、合計の微調整に使用される。主要なモデルインプットには、都市部の可処分所得の伸び、eコマースの普及率、高級観光客の入場者数、偽造品摘発の傾向、平均買い替えサイクルなどが含まれる。予測は、カテゴリー売上をこれらの変数および専門家パネルから収集したコンセンサス予想にリンクさせる多変量回帰に依存している。メーカー開示のギャップは、インタビューから得られたチャネルのマークアップ・ヒューリスティックを使用して埋められる。

データ検証と更新サイクル

出力は、シニアアナリストのサインオフの前に、過去のシリーズ、同業他社の比率、および新しいニュースイベントに対する3層の差異チェックを通過します。レポートは12ヶ月ごとに更新され、関税の変動やパンデミックの流行などの重要なイベントが発生すると中間更新が行われるため、顧客は最新のバランスの取れた見解を得ることができる。

モルドールのアジア太平洋ファッション・アクセサリー・ベースラインが自信を刺激する理由

公表されている見積もりはしばしば異なるが、これは各社が異なる製品バスケット、地理的な切り口、価格の前提を描いているためである。

ここでの主なギャップ要因には、商品メニューの狭小化、観光客の需要の取りこぼし、積極的または保守的なASPの進展、越境ECのような動きの速いチャネルに遅れたリフレッシュ・サイクルなどがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1兆100億米ドル(2025年) | モルドール・インテリジェンス | |

| 1,546億米ドル(2024年) | 地域コンサルタントA | フットウェアとスポーティアパレルのアドオンを除く。 |

| 1,252億米ドル(2024年) | 業界誌B | 主要5経済圏のみをカバー。正式な小売売上高をカウントし、物価の再指数化を見過ごしながら隔年で更新。 |

この比較から、アクセサリーの幅広さ、オンライン・チャネルの獲得、タイムリーな経済シグナルを十分に考慮した場合、モルドールの規律あるアプローチは、意思決定者が信頼できる透明で再現可能なベースラインを提供することがわかる。

レポートで回答される主要な質問

アジア太平洋地域ファッションアクセサリー市場の現在の規模はどのくらいですか?

市場は2026年に1兆800億USDと評価されており、2031年までに1兆4,700億USDに達すると予測されています。

最も成長の速い製品カテゴリーは何ですか?

スマートウォッチおよびラグジュアリー時計を含むウォッチは、2031年にかけてCAGR 6.88%で成長すると見込まれています。

地域市場における中国の重要性はどの程度ですか?

中国は2025年の売上の39.12%を占めており、単一の国別市場として最大となっています。

オンラインチャネルが占めるシェアはどのくらいですか?

オフラインストアは2025年に63.95%のシェアで依然として優位を占めていますが、オンラインチャネルはCAGR 7.99%で拡大しています。

最終更新日: