アジア太平洋地域の電子タバコ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

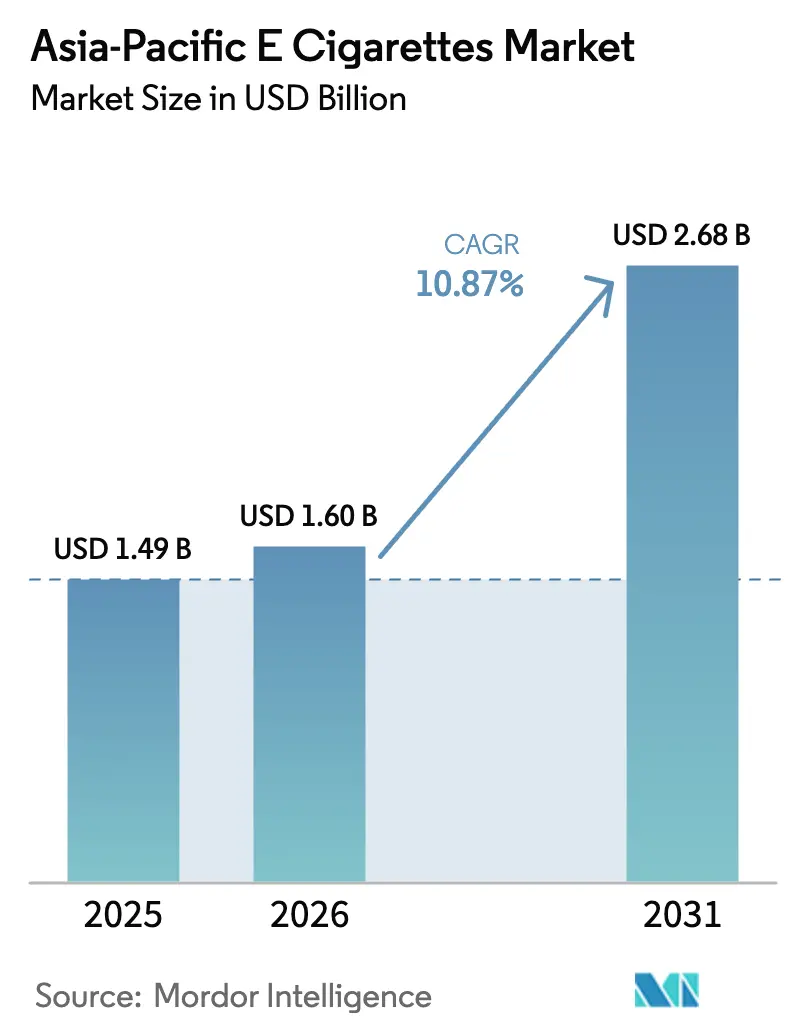

| 基準年の市場規模 (2025) | 1.49 十億米ドル |

| 市場規模 (2026) | 1.60 十億米ドル |

| 市場規模 (2031) | 2.68 十億米ドル |

| 成長率 (2026 - 2031) | 10.87% CAGR |

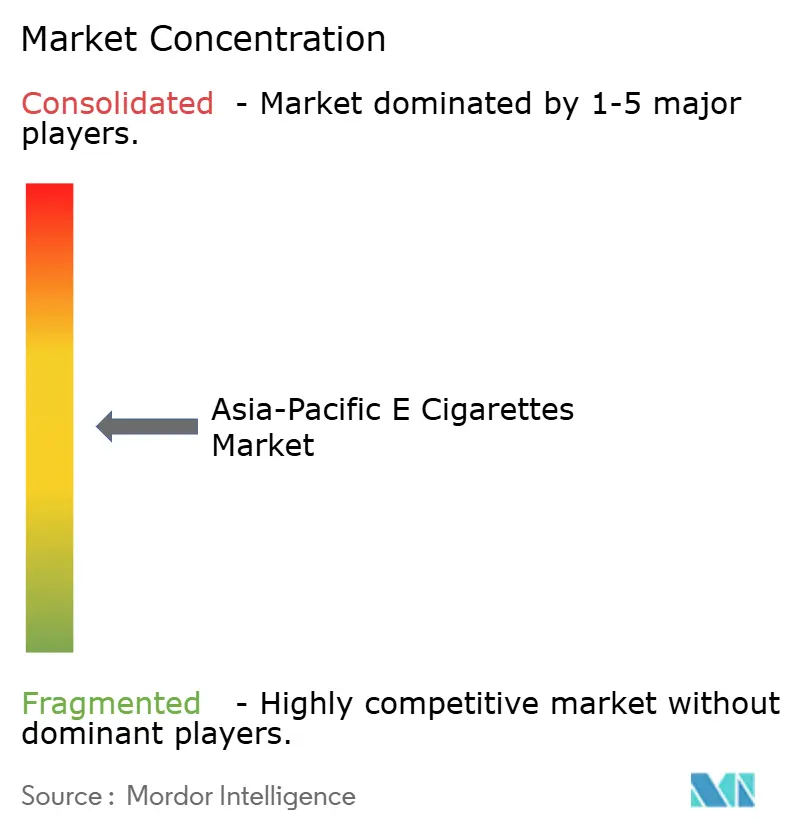

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の電子タバコ市場分析

アジア太平洋地域の電子タバコ市場規模は、2025年の14億9,000万米ドルから2026年には16億米ドルに成長し、2026年から2031年にかけてCAGR10.87%で2031年には26億8,000万米ドルに達すると予測されています。この成長の主な要因としては、インドネシアとマレーシアにおける規制の明確化、中国の深圳・東莞ハードウェアハブによる継続的なイノベーション、そして加熱式タバコデバイスに移行する成人喫煙者の増加が挙げられます。オーストラリアが薬局限定販売を義務付け、中国の国家煙草専売局が生産能力上限を設けているほか、先進国市場でのフレーバー禁止が課題となっています。しかし、こうした障壁は同時に未充足需要を明らかにしており、機動力のあるブランドが法令遵守型の詰め替え可能システムで対応しています。ジャカルタとマニラでは、愛好家コミュニティが電子リキッドの売上を年間11.80%押し上げています。一方、AI駆動のコイル制御チップセットは平均販売価格を引き上げるとともに、保証コストの削減にも貢献しています。競争環境も変化しており、広東省のホワイトラベル工場がコンビニエンスストアのプライベートブランドを支援するようになった結果、アジア太平洋地域の電子タバコ市場における上位5社の市場シェアは2年前の48%から2025年には42%に低下しています。

レポートの主要ポイント

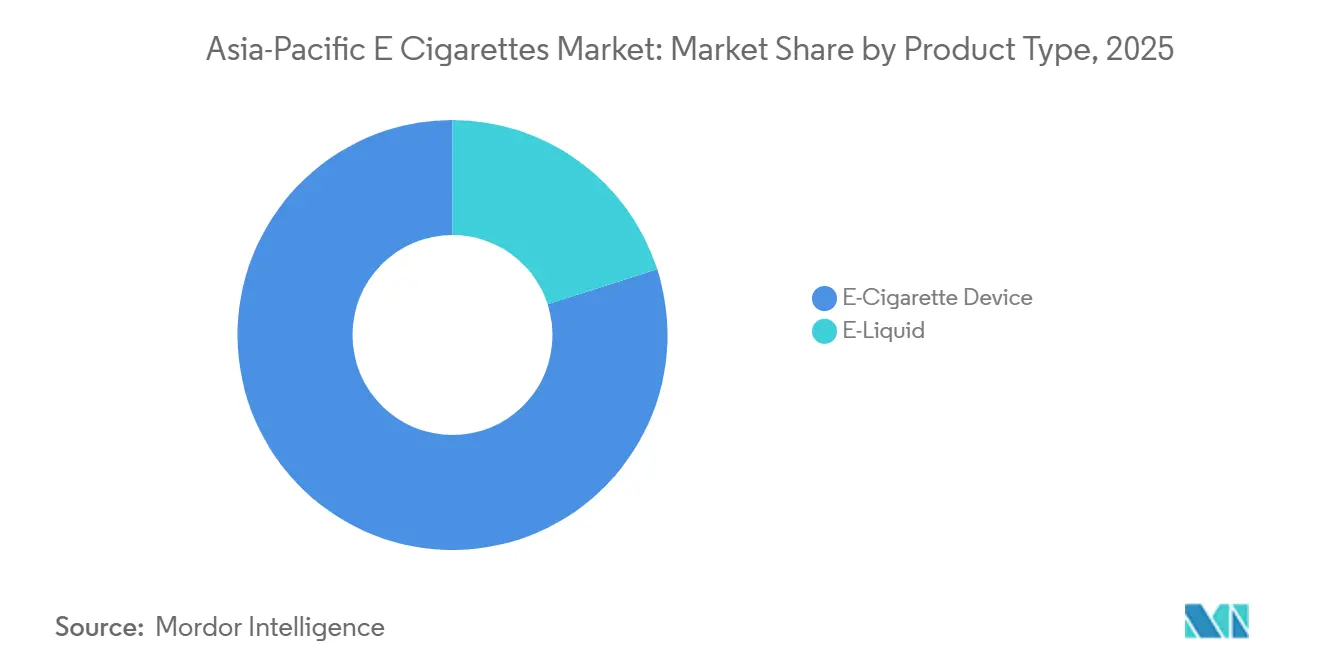

- 製品タイプ別では、電子タバコデバイスが2025年の収益の79.96%を占め、電子リキッドセグメントは2031年にかけてCAGR11.80%で拡大すると予測されています。

- カテゴリー別では、クローズドシステムが2025年のアジア太平洋地域の電子タバコ市場シェアの69.74%を占め、オープン形式は2031年にかけてCAGR11.93%を記録する見込みです。

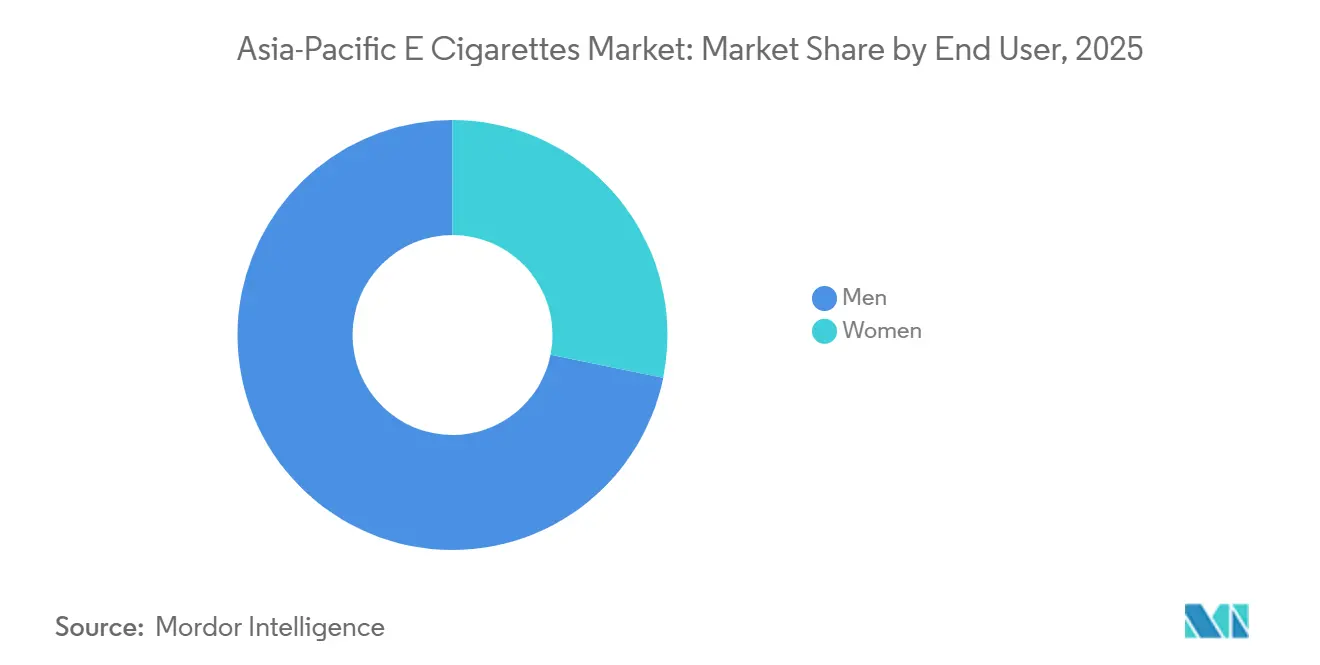

- エンドユーザー別では、男性が2025年の販売量の71.82%を占め、女性は2031年にかけてCAGR12.08%で最も急成長するセグメントとなっています。

- 流通チャネル別では、オフライン小売が2025年のアジア太平洋地域の電子タバコ市場規模の69.57%を占めて首位であり、オンライン小売は2031年にかけてCAGR12.36%で成長する見通しです。

- 地域別では、オーストラリアが2025年に35.43%の市場シェアを占め、インドネシアは2031年にかけてCAGR10.56%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の電子タバコ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中国の 電子タバコ製造ハブがイノベーションと生産能力を牽引 | +1.5% | 深圳・東莞に集中し、東南アジアの受託製造業者への波及効果あり | 中期 (2〜4年) |

| 東南アジアの規制の正式化が法令遵守製品の需要を押し上げ | +1.3% | インドネシア、マレーシア、フィリピン、ベトナム;シンガポールとタイは禁止措置により影響限定的 | 短期 (2年以内) |

| 高齢喫煙者における加熱式タバコデバイスの普及がプレミアム収益を増加 | +1.2% | 日本、韓国、オーストラリア、ニュージーランド;インドネシア都市部での初期普及 | 長期 (4年以上) |

| 電子商取引がインドネシアの小売ライセンス障壁を撤廃 | +1.0% | インドネシアおよびフィリピン;インドは電子タバコ禁止法(PECA)により依然として禁止 | 短期(2年以内) |

| AI対応 コイル制御が燃焼リスクを低減しブランド乗り換えを促進 | +0.9% | オーストラリア、日本、韓国のプレミアムセグメント;インドネシアとマレーシアでの段階的普及 | 中期 (2〜4年) |

| 生分解性ポッドがESGイニシアチブを通じて規制承認を取得 | +0.8% | シンガポール、オーストラリア、ニュージーランド;マレーシアとインドネシアでのパイロットプログラム | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

中国の製造ハブがイノベーションと生産能力を牽引

深圳と東莞は世界の電子タバコハードウェア市場を席巻しており、世界の生産能力の驚異的な87%を占めています。特筆すべきは、業界大手のSmoore InternationalとJwei Groupが業務を効率化し、コンセプト立案から量産までの製品開発期間をわずか90日に短縮したことです。その戦略的重要性を示す動きとして、国家煙草専売局は2025年12月に規制草案を導入しました。この規制は新規生産ライセンスの発行を禁止するものであり、China National Tobacco Corpの国内電子タバコ事業を保護するための措置と見られています。その結果、OEM生産能力は事実上2025年水準で凍結されます。ブランドは今、複数年の供給契約を交渉するか、製造設備を隣国のマレーシアやベトナムに移転するかというジレンマに直面しています。この生産能力の制限により、ブランドが限られた生産枠を争う中でコンポーネントコストが上昇する見込みです。その結果、特にRELXやGeekVapeのような財務的に強固なプレーヤーを中心に、垂直統合の傾向が加速する可能性があります。さらに、深圳はリチウムポリマー電池サプライヤー、セラミックコイルの専門家、フレーバー化学者が集積するユニークなエコシステム上の優位性を持っています。この複雑なクラスターは、東南アジアの製造ハブが同等の品質と規模を達成するまでに5〜7年かかると見込まれており、容易には再現できないものです。

東南アジアの規制の正式化が法令遵守製品の需要を押し上げ

2024年1月、インドネシア財務省は段階的な物品税(クカイ)構造を導入しました。新税率では、ニコチン含有電子リキッドに1ミリリットルあたり1,500インドネシアルピア、使い捨てデバイス1個あたり35,000インドネシアルピア(約2.20米ドル相当)が課されます。2025年6月までに、このフレームワークにより47ブランドが正規流通チャネルに統合されました。一方、マレーシアの2024年タバコ製品・喫煙規制法(法律第852号)は電子タバコ市場において大きな前進を遂げました。同法は21歳以上の成人への電子タバコ製品の販売を認可しました。さらに、製造業者は製品処方を保健省に登録し、包装面積の40%を占める健康警告表示を義務付けられています。フィリピンでは、食品医薬品局が2024年8月に通達2024-015を発出しました。この指令は、すべての電子タバコデバイスおよび電子リキッドに対して市販前通知を義務付けるものです。2025年12月までに、このプロセスにより112のSKUが承認され、グレーマーケット輸入品の推定60%が抑制されました。こうした規制措置は、強固なコンプライアンス体制を持つ多国籍ブランドに有利に働くようです。その証拠として、British American TobaccoとPhilip Morris Internationalは、インドネシアの正規小売チャネルにおけるシェアを2023年の19%から2025年には34%に大幅に引き上げました。これは、市場が物品税の執行を大部分回避していた時期からの顕著な飛躍です。

高齢喫煙者における加熱式タバコデバイスの普及がプレミアム収益を増加

2025年、Philip Morris InternationalのIQOS ILUMAプラットフォームはアジア太平洋地域で8億9,000万米ドルの収益を上げました。特筆すべきは、45〜64歳のユーザーがユーザーベースの52%を占め、従来の電子タバコに典型的な蒸気雲よりも、臭いの少なさと灰が出ない操作性を好んでいることです。一方、Japan Tobaccoは2025年2月に東京でPloom X Advancedを発売しました。このデバイスはデュアル加熱ブレードを搭載し、タバコスティックの温度を295℃まで高めます。国立公衆衛生院による独立試験では、燃焼式タバコと同等のニコチン放出量を提供しながら、有害化合物を90%削減することが確認されています。2024年7月、オーストラリアの医薬品・医療機器局は加熱式タバコデバイスをスケジュール4物質に指定しました。この措置により処方箋に基づくアクセスが可能となり、加熱式タバコ製品は医療監督下の禁煙ツールとして位置付けられました。2025年12月までに、この規制変更により47,000人の登録ユーザーが集まりました。加熱式タバコデバイスは使い捨て電子タバコの3倍の価格帯ですが、18ヶ月の再購入サイクルと消耗品スティックの販売により、顧客生涯価値の面で大きな可能性を秘めています。この可能性から、ブランドは直販サブスクリプションモデルへの投資を積極的に進めています。

電子商取引がインドネシアの小売ライセンス障壁を撤廃

2024年3月、インドネシア貿易省は規制第50/2024号を導入し、オンラインでの電子タバコ販売を解禁しました。ただし条件があります。プラットフォームは国家年齢確認システム(NIK照合)を組み込み、販売時点で物品税(クカイ)が支払われることを確保しなければなりません。このフレームワークにより、2025年9月までにTokopediaやShopeeなどの主要プラットフォームに1,340の認定電子タバコ販売業者が参入しました。この規制の明確化により、以前は法的販売を8,200の実店舗タバコ販売店に限定していた小売ライセンスの障壁が撤廃されました。その結果、流通拠点数が16倍に急増し、オンライン販売業者が従来の卸売マージンを回避したことで消費者価格が12〜18%低下しました。並行して、フィリピンの貿易産業省は2025年7月、電子商取引プラットフォームに対し、電子タバコの出品前に販売業者の事業許可証と食品医薬品局の製品登録を認証することを義務付けました。LazadaとZaloraは政府データベースへのAPIリンクを通じてこのコンプライアンスチェックをシームレスに統合しました。一方、インドの2019年電子タバコ禁止法(PECA)は依然として有効であり、製造、輸入、販売を禁止しています。しかし、執行の不徹底により、ネパールやバングラデシュからの越境電子商取引が台頭し、推定230万人のユーザーを抱えるグレーマーケットに対応しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| オーストラリア、香港、シンガポールに広がるフレーバー全面禁止 | -1.2% | オーストラリア、香港、シンガポール;ニュージーランドとマレーシアへの波及リスク | 短期 (2年以内) |

| 中国の国家煙草生産能力上限がOEMマージンを圧迫 | -0.9% | サプライチェーンへの影響:製造の多様化を持たないブランドへの深刻な圧力 | 中期 (2〜4年) |

| 偽造使い捨て品の急増が消費者の信頼を損なう | -0.7% | オーストラリア、ニュージーランド、インドネシア;コンビニエンスストアの小売チャネルに集中 | 短期 (2年以内) |

| リチウムイオン電池の発火事故が保険料の上昇を招く | -0.6% | オーストラリア、ニュージーランド、日本;インドネシアとマレーシアでも懸念が浮上 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

オーストラリア、香港、シンガポールに広がるフレーバー全面禁止

2024年7月、オーストラリアの医薬品・医療機器局は電子リキッドのフレーバーをタバコ、メンソール、ミントのみに制限しました。この措置により、規制前の販売の73%を占めていたフルーツ、デザート、飲料フレーバーが排除されました[1]出典:保健・高齢者ケア省、「医薬品・医療機器局改革」、health.gov.au。この政策変更の結果、カジュアルユーザーの41%がわずか6ヶ月以内にニコチンパウチまたは燃焼式タバコに移行しました。一方、香港の喫煙(公衆衛生)(改正)条例は2026年4月に施行予定であり、重い罰則を導入します。電子タバコ、加熱式タバコデバイス、ハーブ気化器を含む代替喫煙製品を所持した場合、50,000香港ドル(約6,400米ドル)の罰金と最長6ヶ月の禁固刑が科される可能性があります[2]出典:香港保健署、「喫煙(公衆衛生)改正条例2026」、dh.gov.hk 。シンガポールでは、保健科学庁が2018年の電子タバコ販売禁止を維持しています。2025年だけで38,000台のデバイスを押収し、タバコ(広告・販売規制)法違反を理由に142の小売業者に対して法的措置を取りました。こうした地域全体にわたる厳格な禁止措置は、製品ポートフォリオの断片化を引き起こしています。製造業者は市場ごとに異なるSKUラインナップを維持することを余儀なくされており、フレーバー濃縮物の一括調達によるメリットを享受できていません。この複雑さの増大により、ASEAN地域全体で事業を展開するブランドのコストが推定8〜12%上昇しています。

中国の国家煙草生産能力上限がOEMマージンを圧迫

2025年12月、国家煙草専売局は、省政府が新たな電子タバコ生産ライセンスを付与することを禁止する規制草案を発表しました。この措置により、製造能力は事実上2025年水準で凍結され、China National Tobacco Corpの国内市場シェアを保護することを目的としています。この上限の結果、OEMマージンは縮小し、限られた生産枠をめぐるブランド間の競争が激化する見込みです。特に、東莞の第2層メーカーでは、2025年後半に発注した注文のリードタイムがすでに6〜9ヶ月に延びています。業界の大きな転換として、世界の電子タバコハードウェア供給の合計34%を担うSmoore InternationalとJwei Groupは、2025年11月にマレーシアとベトナムに第2の生産拠点を設立する意向を明らかにしました。1億8,000万米ドルの投資を伴うこの戦略的な動きは、深圳施設と同等の品質基準を達成するまでに24〜36ヶ月かかると見込まれています。サプライチェーンを多様化していないブランドは高まるリスクに直面しています。例えば、InnokinやKangerTechなどの中小企業は2025年第3四半期に在庫不足に陥り、垂直統合した競合他社に棚スペースを奪われました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オープンシステムの普及に伴い電子リキッドがシェアを拡大

2026年から2031年にかけて、電子リキッドは年率11.80%で成長し、市場全体のCAGR10.87%を上回ると予測されています。この急増は主に、インドネシアとフィリピンの価格に敏感なユーザーがオープンシステムを採用し、デバイスの利便性よりも1ミリリットルあたりのコストを優先していることに起因しています。2025年、電子タバコデバイスはオーストラリアでの使い捨て形式の人気と日本でのクローズドポッドシステムの普及に牽引され、収益の79.96%という圧倒的なシェアを占めました。しかし、使い捨てプラスチックと電池廃棄物を対象とした規制圧力の高まりにより、この優位性は低下する見込みです。インドネシアの物品税(クカイ)フレームワークは電子リキッドに1ミリリットルあたり1,500インドネシアルピアの税を課しており、使い捨てデバイス1個あたりに課される35,000インドネシアルピアとは対照的です。これにより、詰め替え可能システムは使用ごとのコストで60〜70%という大きなコスト優位性を生み出しており、この価格ダイナミクスが2025年のオープンシステム販売を前年比34%増に押し上げました[3]出典:インドネシア財務省、「電子リキッドの物品税規制」、customs.go.id。

2025年、使い捨てデバイスが電子タバコセグメントを席巻しました。これはオーストラリアの薬局モデルが密封・改ざん防止形式を優遇していること、およびインドネシアのコンビニエンスストア流通によって支えられています。後者は特に、電子リキッド保管のための冷蔵サプライチェーンの信頼性が低いことを考えると注目に値します。一方、ポッドモッドやボックスモッドを含む非使い捨てデバイスは愛好家の間で人気を集めています。これらのユーザーはワット数のカスタマイズやコイルの耐久性などの機能を評価しています。特筆すべきは、GeekVapeとSMOKが60米ドル超のデバイスが2025年の専門小売販売の22%を占めたと強調しており、2023年の14%から顕著に上昇しています。2025年5月、British American TobaccoのVuse ePod 2+がシドニーでデビューし、Bluetooth接続機能を搭載しました。この機能はニコチン摂取量を追跡するだけでなく、禁煙アプリとも同期し、電子タバコを単なるライフスタイルの選択ではなく医療監督下の介入として捉えるオーストラリアの処方箋志向ユーザーに対応しています。

カテゴリー別:クローズドシステムが優位を保ちつつ、オープン形式が愛好家を取り込む

2025年、クローズドベイピングシステムは市場収益の69.74%を占めました。これはオーストラリアとニュージーランドにおける子供が開けにくい事前充填カートリッジの規制義務、および日本と韓国における手間のかからない液漏れしないデザインへの消費者の好みに牽引されています。オープンベイピングシステムは2031年にかけてCAGR11.93%で成長する見込みであり、インドネシアの価格に敏感な中間層と、携帯性よりもフレーバーの多様性と蒸気量を優先するマニラとバンコクの愛好家コミュニティが成長を牽引しています。オーストラリアの医薬品・医療機器局は処方箋モデルの下でクローズドシステムのみを許可しています。2024年7月に施行されたこの政策により、薬局でのオープン形式の販売が制限され、愛好家はニュージーランドやマレーシアからのオンライン輸入品に向かうようになりました。

2025年、Philip Morris InternationalのIQOS ILUMA(クローズド加熱式タバコシステム)は同社のアジア太平洋地域における低リスク製品収益の38%を占めました。日本と韓国が主導し、高齢喫煙者が燃焼式タバコから移行する中でユニット販売の71%を占めました。オープンシステムはサードパーティの電子リキッドでタンクを詰め替えるユーザーに支持されており、独自ポッドと比較して1ミリリットルあたりのコストを50〜65%削減できますが、コイル交換やワット数調整には技術的なスキルが必要です。インドネシアの電子タバコショップによると、オープンシステムユーザーは月間90ミリリットルの電子リキッドを購入しており、クローズドポッドユーザーの30ミリリットルと比較して、デバイスマージンが低いにもかかわらず顧客生涯価値が高いことが示されています。マレーシアの2024年タバコ製品・喫煙規制法は、オープンシステムとクローズドシステムの両方に対して包装の40%を占める健康警告表示を義務付けており、規制上の競争条件を平準化し、オープン形式ブランドがコンプライアンスの複雑さよりも価格で競争できるようにしています。

エンドユーザー別:女性が目立たない形式を通じて段階的な成長を牽引

2025年、男性はエンドユーザー販売量の71.82%を占めました。これはインドネシア、フィリピン、ベトナムにおける文化的規範と高い喫煙率に牽引されており、これらの国では男性の60%以上がタバコを使用しているのに対し、女性は3〜8%にとどまっています。しかし、女性は最も急成長するセグメントであり、2031年にかけてCAGR12.08%を記録しています。この成長は、インドネシアとタイの都市部でInstagramやTikTokのインフルエンサーが宣伝する目立たないポッドデバイス、および低ワット数で最小限の蒸気雲で満足感を提供するニコチン塩製剤によって牽引されており、保守的な市場に訴求しています。2025年3月、RELXはジャカルタでInfinity Plusを発売しました。口紅サイズのデザインとパステルカラーを特徴とするこの製品は、6ヶ月以内にインドネシアの女性ユーザーベースの19%を獲得し、競合他社が性別特化型SKUを導入するきっかけとなりました。

オーストラリアでは、薬局がグレーマーケットの販売店よりも多くの女性電子タバコユーザーを引き付けました。2025年、女性は処方箋ベースの電子タバコユーザーの過半数を占め、医療的な位置付けが偏見を軽減し、電子タバコを禁煙ツールとして位置付けることを示しています。Japan TobaccoのPloom X Advancedは、ファッションブランドとのコラボレーションや限定版デバイスのスキンを通じて30〜45歳の女性をターゲットにし、日本の喫煙人口における女性の割合が12%であるにもかかわらず、2025年の製品ラインの収益の31%を女性から生み出しました。ニュージーランドでは、18〜24歳の女性が2025年の新規電子タバコユーザーの42%を占め、ハームリダクション政策の下で許可されているフルーツとデザートのフレーバーが牽引しており、女性の参加を減少させたオーストラリアのフレーバー禁止とは対照的です。WhatsAppやFacebookグループなどのソーシャルコマースプラットフォームにより、インドネシアとフィリピンでピアツーピアの電子タバコ販売が可能となり、男性主導の電子タバコショップよりも信頼できる知人から購入することを好む女性に訴求しています。2025年、推定34万人の女性がこれらのチャネルを通じてデバイスを購入しました。

流通チャネル別:プラットフォームがコンプライアンスを統合する中でオンライン小売が急増

2025年、オフライン小売は69.57%のシェアで首位を占め、法的販売を5,800の登録薬局に限定したオーストラリアの薬局限定販売義務が浮き彫りになりました。同様に、インドネシアでは実店舗のタバコ販売店が国民IDカードを使用して購入者の年齢確認を義務付けられました。一方、オンライン小売は2031年にかけて年率12.36%で拡大する見込みです。この成長は、電子商取引プラットフォームがNIK年齢確認APIを統合することを条件に電子タバコのオンライン販売を解禁したインドネシア貿易省規制第50/2024号によって促進されています。さらに、フィリピンの貿易産業省はプラットフォームに対して販売業者の食品医薬品局登録を確認することを義務付けています。2025年9月までに、TokopediaとShopeeはインドネシアで1,340の認定電子タバコ販売業者を受け入れました。この動きにより流通拠点が16倍に拡大し、オンライン販売業者が従来の卸売マージンを回避したことで消費者価格が12〜18%低下しました。

オーストラリアでは、処方箋要件がオンライン成長を阻害しています。医薬品・医療機器局は、薬局が処方箋確認後にのみ電子タバコを調剤できると規定しています。この要件は電子商取引に典型的な即時チェックアウトプロセスと相容れません。ニュージーランドでは、18歳以上の成人に対してオンラインでの電子タバコ販売が処方箋なしで許可されています。小売業者は政府データベースと連携したサードパーティの年齢確認サービスを利用しなければなりません。電子タバコ販売業者協会の会員はこのコンプライアンス措置を採用しており、1取引あたり平均0.45ニュージーランドドル(0.27米ドル)のコストが発生しています。日本と韓国では、オフライン小売が圧倒的な地位を占めています。7-ElevenやFamilyMartなどのコンビニエンスストア大手は加熱式タバコデバイスをカウンター後方に保管し、販売時点管理システムのプロンプトを使用して年齢確認を行うよう従業員を訓練しています。このアクセス管理戦略は2025年の加熱式タバコデバイス販売の78%を占めました。インドでは、2019年の電子タバコ禁止法がオンラインとオフライン両方の電子タバコ販売を禁止しています。しかし、執行の不徹底により、ネパールからの越境電子商取引が台頭し、規制されていない手段を通じて推定230万人のユーザーに対応しています。

地域分析

2025年、オーストラリアは地域収益の35.43%を占めましたが、このシェアは低下すると予想されています。医薬品・医療機器局の2024年7月の処方箋義務化により、カジュアルユーザーがニコチンパウチとタバコに移行し、規制前の水準と比較して2025年第4四半期の薬局調剤電子タバコ量が19%減少しました。薬局限定モデルにより、コンビニエンスストアとタバコ販売店での販売が排除され、調剤手数料が15〜25オーストラリアドルの5,800の薬局を通じた供給に集中し、消費者コストがデバイスあたり45〜65オーストラリアドルに上昇しました(グレーマーケットでは25〜35オーストラリアドル)。偽造のELFBARとRELXの使い捨て品が2024年後半に店舗に溢れ、2025年上半期に120万台が押収されました。これは消費量の23%に相当し、法令遵守メーカーの価格設定を混乱させました。2024年7月のタバコ、メンソール、ミントへのフレーバー制限により、規制前の販売の73%が排除され、ユーザーはより広い小売チャネルで入手可能な加熱式タバコデバイスとニコチンパウチに向かいました。

インドネシアは2031年にかけて年率10.56%で成長する見込みであり、財務省の2024年1月の物品税(クカイ)フレームワークが47ブランドを正規化し、TokopediaやShopeeなどのプラットフォームが2025年9月までに1,340の販売業者を受け入れることを可能にしたことが成長を牽引しています。電子リキッドに1ミリリットルあたり1,500インドネシアルピア、使い捨てデバイス1個あたり35,000インドネシアルピアという物品税構造がオープンシステムの採用を促進し、詰め替え可能デバイスが2025年の販売の41%を占め、2023年の28%から上昇しました。規制第50/2024号により、国家年齢確認システムを使用するプラットフォームを通じたオンライン電子タバコ販売が許可され、流通拠点が16倍に拡大し、価格が12〜18%低下しました。しかし、2025年に販売された電子タバコの41%には物品税スタンプがなく、政府に年間7,800億インドネシアルピア(4,900万米ドル)の損失をもたらし、グレーマーケット業者が流通業者より25〜35%安く販売することを可能にしています。

ニュージーランドはハームリダクションの姿勢を維持し、処方箋なしで18歳以上の成人への電子タバコ販売を許可しており、人口510万人にもかかわらず2025年の地域収益の8.2%を確保しました。環境省は2025年10月に使い捨て電子タバコ禁止を提案し、2027年7月までの実施を目標としており、RELXとJUULがリサイクルプログラムを加速させるきっかけとなりました。2025年、税関は34万台の非準拠デバイスを押収し、そのうち23%に安全基準を超える重金属が含まれており、小売業者の責任懸念が高まり、ISO認証ブランドへの集約が進んでいます。ベトナム、タイ、マレーシア、フィリピンを含むその他のアジア太平洋地域は2025年収益の21.0%を占めました。マレーシアは2024年に販売を合法化しましたが、タイとベトナムは禁止を維持しており、中国とシンガポールからの越境電子商取引によって供給されるグレーマーケットに活動が押し込まれています。

規制環境

アジア太平洋地域における規制は依然として断片的であり、市販前規制、製品規格、年齢制限に関して各制度が異なっている。オーストラリアは2024年7月1日開始の医薬品行政局(Therapeutic Goods Administration)改革のもとで、アクセスをさらに医薬品専用の経路へと移行させ、ニコチン電子タバコ製品の規格は2025年7月1日から発効する。これにより合法販売は登録薬局に集中し、フレーバーなどの製品特性が制限される。ニュージーランドは2024年12月にSmokefree Environments and Regulated Products Amendment Act (No 2)を更新し、その後2025年を通じて使い捨て製品や安全要件に関する規制を強化し、輸入業者や専門小売業者のコンプライアンスコストを引き上げた。

東南アジアでは、2026年5月1日発効のシンガポールのTobacco and Vaporisers Control Actにより取り締まりが強化され、保健省とHealth Sciences Authorityに権限が集約され、電子タバコおよびその部品に対する禁止主導の姿勢が強化される。香港の罰則は2026年4月に施行され、地域全体にさらなる規制監視と義務的なトレーサビリティが加わる。

競争環境

アジア太平洋地域の電子タバコ市場は中程度の集中度を示しており、上位5社であるRELX Technology、Smoore International、Philip Morris International、British American Tobacco、Japan Tobaccoが主要な市場シェアを占めると予測されています。この変化は、地元のコンビニエンスチェーン向けのプライベートブランドに対応する広東省のホワイトラベルメーカーに起因しています。垂直統合が重要な競争優位性として台頭しており、RELXが深圳に独自の製造拠点を設立し、GeekVapeがセラミックコイル生産を担っています。これらの動きは、2027年までにOEMの利用可能性を15〜22%削減すると予想される国家煙草専売局の2025年12月の生産能力凍結に対する緩衝策と見られています。市場参入戦略は規制の細部に影響を受けています。British American Tobaccoは、確立された物品税フレームワークが法令遵守企業に有利なインドネシアとマレーシアに注力しています。対照的に、ELFBARやSKE Crystalなどの中小企業は、薬局限定販売義務にもかかわらず執行の抜け穴を利用してコンビニエンスストアで流通させ、オーストラリアのグレーマーケットを開拓しています。

ブランドロイヤルティは技術的進歩によってますます左右されています。2025年、プレミアムデバイスの18%がAI駆動のコイル制御チップセットを搭載し、保証クレームが23%減少し、ブランドが固定ワット数の競合製品より30%のプレミアムを請求できるようになりました。特許出願は業界の優先事項を明らかにしています。2024年から2025年にかけて、Philip Morris Internationalは日本特許庁にブレード加熱設計とエアロゾル冷却方法に関する47件の加熱式タバコ特許を申請しました。一方、GeekVapeの23件の特許はニューラルネットワークのワット数制御と予測コイル寿命センサーに焦点を当てています。

インドネシアの第2層都市とフィリピンの地方市場には未開拓の可能性があります。ここでは、流通密度が成人5,000人あたり1小売拠点未満にとどまっています。VAPETASIAなどの地元ブランドが進出しており、タガログ語のソーシャルメディアキャンペーンと代金引換オプションを活用してクレジットカード利用の課題を乗り越えています。British American Tobaccoは生分解性ポッドの開発で前進しています。2025年3月にシンガポールの国家環境庁から暫定承認を受けたPLAプロトタイプにより、競合他社に対して24ヶ月のリードを持っています。この優位性は、ニュージーランドの潜在的な使い捨て禁止が2028年までにASEAN全体に広がった場合に決定的となる可能性があります。

アジア太平洋地域の電子タバコ業界リーダー

RELX Technology

Smoore International

Philip Morris International

British American Tobacco p.l.c

Japan Tobacco Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インドネシアは、2024年政令第28号および既存の物品税制度のもとで、年齢確認済みかつ規格準拠の製品を商業化するための明確な道筋を提供している。これにより、登録済みSKU、検証済みのオンライン商取引、正規流通チャネルにおける製品内容の文書化への需要が形成されつつある。フィリピンのFDA市販前通知経路(Circular 2024-015)は、2025年12月までに112のSKUを承認し、グレーマーケット輸入を大幅に削減したことから、資料管理、試験、継続的なコンプライアンス更新を維持できるブランドに対する潜在需要も示している。

詰め替え可能または開放型システム、廃棄物削減型フォーマットへのポートフォリオシフトは、プラスチックおよび電池の外部性に注目する規制当局の方向性と一致している。BATの生分解性ポッドの取り組みには、拡大生産者責任(Extended Producer Responsibility)枠組みのもとでのシンガポールにおける暫定承認(2025年3月)が含まれ、これは監視が強化される中でブランドが取扱い可能な状態を維持するのに役立つ、素材、回収、リサイクルプログラムへの継続的な投資を後押ししている。

最近の業界動向

- 2026年7月:Smoore Internationalは、EVE Batteryが今後1年間で発行済株式総数の最大3.5%まで持株比率を引き下げることについて取締役会の承認を得たことを開示した。この発表は、アジア太平洋地域の主要ハードウェアサプライヤーにおける資本配分の潜在的な再編を示しており、サプライヤーの資金調達および技術投資動向に影響を及ぼす。

- 2026年6月:Philip Morris Internationalは、VEEV inPRIMEデバイスおよびVEEBI inPRIMEポッドを追加することで、韓国におけるVEEV電子タバコプラットフォームを拡大した。この更新は、主要なニコチン市場におけるPMIの禁煙プラットフォーム(スモークフリー)ポートフォリオを拡大し、北アジアにおける準拠型ポッドベースフォーマットの競争圧力を高めている。

- 2024年1月:インドネシア財務省は、ニコチン電子リキッドへのミリリットル単位の課税および使い捨てデバイスへの単位当たり課徴金を含む、電子タバコ向けの段階的な物品税(cukai)構造を導入した。この税制設計は、詰め替え可能システムのコスト優位性を強化し、物品税印を貼付した準拠製品をグレーマーケット供給からより経済的に差別化することで、正規流通への移行を加速させた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、アジア太平洋電子タバコ市場は、アジア太平洋地域全域のオンラインおよびオフライン小売チャネルを通じて販売される電子タバコデバイスおよび電子リキッドから生じる収益として定義され、米ドル建ての金額で測定される。

対象範囲の除外事項:市場規模には、加熱式タバコ製品、従来の可燃式タバコ、およびデバイスや電子リキッドとして販売されない付属品は含まれない。

セグメンテーション概要

- 製品タイプ

- 電子タバコデバイス

- 使い捨て

- 非使い捨て

- 電子リキッド

- 電子タバコデバイス

- カテゴリー

- オープンベイピングシステム

- クローズドベイピングシステム

- エンドユーザー

- 男性

- 女性

- 流通チャネル

- オフライン小売

- オンライン小売

- 国・地域

- オーストラリア

- ニュージーランド

- インドネシア

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

この分野では使用状況や合法性が急速に変化するため、デスクワークはまず基本的な需要と政策の背景を正確に把握することから始まる。通常、各国の保健省や規制当局の公開情報(年齢規制、ニコチン上限、製品の合法性に関するもの)、世界保健機関(WHO)のタバコ規制に関する最新情報、関連するデバイスおよびリキッドのHSコードに関する国連Comtrade貿易統計、各国間の支出を正規化するのに役立つ世界銀行のマクロ指標を確認する。

企業活動と価格シグナルの裏付けとしては、企業の年次報告書、決算資料、投資家向け資料、入手可能な場合の公式提出書類などの情報源も使用し、続いて信頼できる報道、販売代理店の発表、電子タバコまたは小売業を扱う業界団体のウェブサイトを参照する。特許データベースは、デバイスの形状の変化(オープン型かクローズド型か)や製品刷新のペースを把握するために選択的に使用される。これらの例は網羅的なものではなく、データ収集、前提の検証、未解決の疑問の明確化のために他の多くの公開情報源も確認した。

一次インタビューおよび調査

一次情報の収集は、報告された出荷量や消費者の関心が必ずしも安定した小売収益に結びつくとは限らないため、モデルを実際の販売実績やチャネル動向に整合させることに重点を置いている。APAC全域のメーカー、輸入業者、販売代理店、専門小売業者、オンラインチャネル関係者などと意見交換を行い、価格設定、利益率、カテゴリー構成に関する前提を調整し、複数の視点から確認できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):19% | |

| ミッド層:43% | 機能/部門責任者:34% | |

| 小規模プレイヤー:21% | マネージャー:47% |

市場規模算定と予測

本市場は主に、成人ニコチン利用者数、カテゴリーの合法性、小売の入手可能性を用いて国別の対象支出を再構築し、それを地域全体に積み上げるトップダウン型の需要プールアプローチによって構築されている。全体の妥当性を保つため、結果は、チャネル別のサンプル平均販売価格と推定販売数量の掛け合わせや、開示情報が入手可能な場合の簡易的なサプライヤーおよび販売代理店の積み上げといった、選択的なボトムアップ推計によって相互検証される。

モデルを形作る主要な入力要素には、オープン型対クローズド型の電子タバコシステムの比率、デバイスの買い替えサイクル、平均的な電子リキッド消費パターン、オフライン小売とオンライン小売間のチャネル構成比、および国別に観測されるデバイスおよびリキッドの価格帯が含まれる。規制が大きな変動要因であるため、ニコチン上限、フレーバー規制、輸入規制、取り締まりの強度といった変化に対しても前提が調整される。予測はシナリオ分析を用いて行われ、規制の方向性や消費者の切り替え傾向に関するインタビューコンセンサスに基づくベースケースを設定した上で、より速い普及ケースおよびより遅い普及ケースでストレステストを行う。国別データが欠落している場合は、地域内の類似市場からの代理指標を使用し、フォローアップの聞き取りにおいて示唆される1人当たり支出を再検証する。

データ検証と更新サイクル

検証は、モデル化された合計値を独立したシグナルと比較する再現可能な一連のチェックを通じて行われ、その後、差異が調査されてから確定される。国別の外れ値は、成人1人当たりの想定支出を検証し、チャネル構成の前提を確認し、代替の価格・数量入力で計算を再実行して結果が安定しているかを確認することでレビューされる。

第二の分析担当者によるレビューでは、カテゴリー構成や規制変更のタイミングといった主要な前提に異議を唱え、重大な乖離があれば地域の専門家への的を絞った再ヒアリングが行われる。レポートは毎年更新され、重大な政策転換、取り締まりの変化、供給の混乱が予想需要を大きく変える場合には、暫定的な更新が行われる。納品前には最新のニュースおよび公開情報が再確認され、クライアントが現在の市場状況に即した最新の見解を得られるようにしている。

Mordor Intelligenceのアジア太平洋電子タバコ市場規模と他の公表推計値との比較

アジア太平洋の電子タバコに関する公表市場規模は、同じ国々について議論されている場合でも大きく異なることがある。主な理由は通常、製品の含め方の違い、チャネル間での小売価値の定義方法、そして通貨換算や価格設定の基準年として使用される年の違いにある。

一部の推計はより広範な電子タバコ関連製品群を組み合わせ、高成長の普及前提を各国に一律に適用しており、これが起点となる数値を押し上げ、予測曲線を急勾配にすることがある。Mordor Intelligenceでは、対象を電子タバコデバイスおよび電子リキッドに限定し、地域集計はオープン型対クローズド型システムの構成比、チャネル構成、国別の合法性確認と結びつけて維持することで、規制の厳しい市場が過大評価されないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.49 B (2025) | |

| 業界調査出版社A | USD 13.73 B (2025) | より広範なカテゴリー定義を用いており、より幅広い種類の電子タバコ製品や、複数の主要国における普及・価格設定に関する前提を含んでいるとみられ、同一年における対象収益プールを膨らませる可能性がある。 |

| グローバル調査出版社B | USD 6.50 B (2023) | より早い基準年を用いており、国別の合法性や製品範囲に関する目に見える確認が少ない、電子タバコとベイプを統合した枠組みを採用しているため、基準年の選択、通貨換算のタイミング、カテゴリーの混在によって数値が変動しうる。 |

総合すると、公表値のばらつきは主に対象範囲の選択と基準年の整合性、次いで価格および普及がどれだけ積極的に予測されているかによって説明される。入力データをチャネル収益のロジック、システムタイプの構成比、国ごとの市場アクセスに紐づけて追跡可能にすることで、当社の推計は再現しやすく、政策や価格変動時の更新もしやすいものとなっている。

レポートで回答される主要な質問

アジア太平洋地域の電子タバコ市場の2031年における予測値は?

アジア太平洋地域の電子タバコ市場規模は、2025年の14億9,000万米ドルから2026年には16億米ドルに成長し、2026年から2031年にかけてCAGR10.87%で2031年には26億8,000万米ドルに達すると予測されています。

アジア太平洋地域の電子タバコ市場で最も急成長しているセグメントはどれですか?

詰め替え可能なオープンシステムに牽引された電子リキッドが、2031年にかけてCAGR11.80%で成長しています。

インドネシアが電子タバコの主要な成長エンジンと見なされる理由は何ですか?

同国の物品税の明確化とNIK確認済み電子商取引により流通拠点が16倍に拡大し、CAGR10.56%を牽引します。

AI駆動のチップセットはデバイス需要にどのような影響を与えていますか?

ニューラルネットワークのコイル制御により空焚きが68%減少し、30%の価格プレミアムを支持することで、プレミアムデバイスの普及を促進しています。

近期において最大のリスクをもたらす規制トレンドは何ですか?

オーストラリア、香港、シンガポールでのフレーバー禁止により、今後2年間で地域のCAGRが1.2%縮小する可能性があります。

最終更新日: