アジア太平洋地域タマネギ種子市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

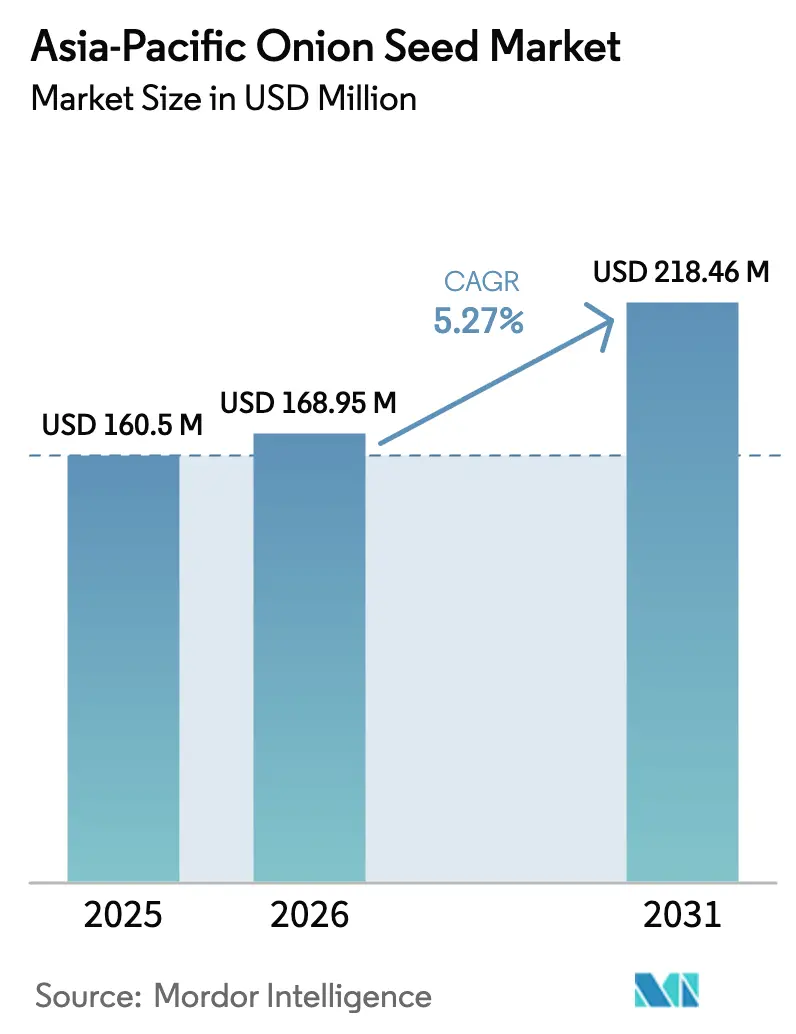

| 基準年の市場規模 (2025) | 160.5 百万米ドル |

| 市場規模 (2026) | 168.95 百万米ドル |

| 市場規模 (2031) | 218.46 百万米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域タマネギ種子市場分析

アジア太平洋地域タマネギ種子市場規模は2025年に1億6,050万USDと評価され、2026年の1億6,895万USDから2031年には2億1,846万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.27%です。現在の拡大サイクルは、急速なハイブリッド化、施設栽培面積の拡大、および科学的に育種された種子を優先するコスト・ベネフィット計算を後押しする農家向けインセンティブを反映しています。主要な価値ドライバーには、認定種子に対する継続的な公的補助金、三期作システムの普及に伴う種子更新率の上昇、および圃場試験で実証された20〜30%の収量プレミアムが含まれます。競争戦略は、独自ゲルムプラズムのライセンス、育種期間の短縮、および不規則なモンスーン時期における発芽を保護する種子コーティング革新をますます中心に展開されています。同時に、下流の加工業者が乾物率と辛味の仕様を標準化しており、価格上昇をもたらす均一かつ貯蔵安定性の高い品種の採用を栽培者に促しています。

レポートの主要な要点

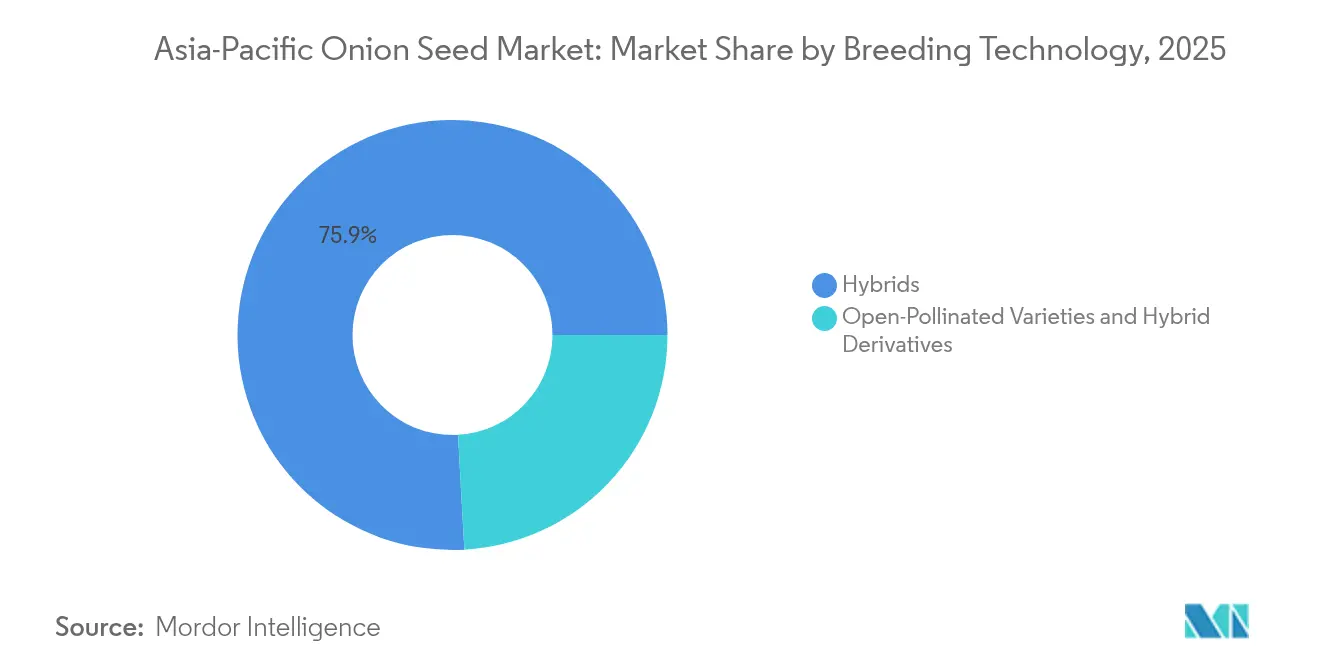

- 育種技術別では、ハイブリッドが2025年のアジア太平洋地域タマネギ種子市場シェアの75.88%を占め、開放受粉品種とハイブリッド派生品種は2031年にかけて5.62%のCAGRを達成する見込みです。

- 国別では、インドが2025年のアジア太平洋地域タマネギ種子市場規模において30.15%の収益シェアで首位を占め、バングラデシュは2026年から2031年にかけてCAGR 6.74%で最も速い成長を記録すると予測されています。

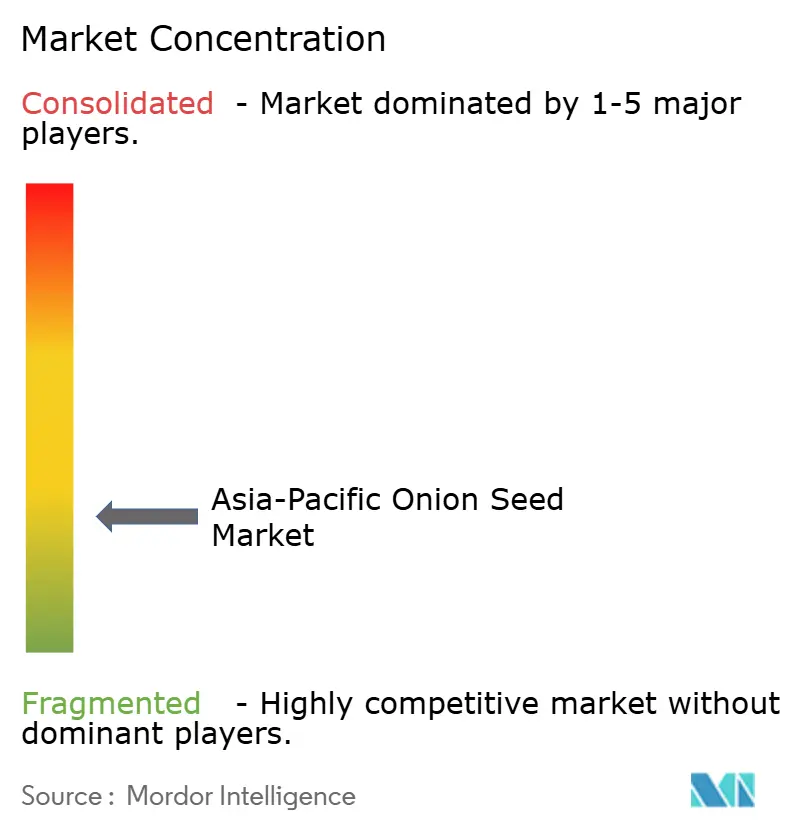

- 企業所有区分別では、上位5社が2025年のアジア太平洋地域タマネギ種子市場規模において合計33.85%のシェアを保有しており、技術重視の新規参入企業による将来的な統合の余地があることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域タマネギ種子市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 収量向上のためのハイブリッドタマネギ種子の採用拡大 | +1.2% | インド、中国、タイ、およびベトナム | 中期(2〜4年) |

| アジア太平洋地域における野菜種子生産への政府補助金 | +0.8% | バングラデシュ、インド、ネパール、およびミャンマー | 短期(2年以内) |

| 加工タマネギ製品需要の増大 | +0.7% | 中国、インド、インドネシア、およびフィリピン | 長期(4年以上) |

| 施設栽培の拡大 | +0.9% | 日本、韓国、中国、およびタイ | 中期(2〜4年) |

| 三期作を可能にする短日品種へのシフト | +0.6% | バングラデシュ、ミャンマー、ベトナム、およびタイ | 長期(4年以上) |

| 発芽を改善する種子コーティングポリマーの農場内使用 | +0.5% | グローバル(インド、中国、タイでの初期利益を伴う) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

収量向上のためのハイブリッドタマネギ種子の採用拡大

ハイブリッドの普及は引き続き拡大しています。その理由は、栽培者が開放受粉品種に対して一貫した20〜30%の収量向上を観察しているためであり、最適な農業管理下で球重が1.6〜1.8倍高いと記録されたバングラデシュの圃場試験でも実証されています。収量の上昇は、集約的なシステムが実証済みの種子性能を必要とする日本や韓国のような土地制約のある経済圏において、より強固な粗利益につながります。各社は、降雨変動下での収益安定化に寄与する耐熱性・耐干ばつ性遺伝子を持つ気候耐性ハイブリッドを投入しています。流通ネットワークが成熟するにつれ、小農家のプレミアム種子価格への支払意欲が高まり、ハイブリッド市場の優位性が強化されると予想されます。

アジア太平洋地域における野菜種子生産への政府補助金

認定種子費用の30〜50%をカバーする対象補助金制度は、バングラデシュ、インド、ネパール、ミャンマーの小農家の購入可能性格差を縮小しています。750メートルトンの国内種子不足に対するバングラデシュの政策対応は、供給チェーンを短縮し定時供給を向上させる地域内増殖事業をすでに促進しています。国際条約の下でのネパールの調和された種子法制は、合弁育種プログラムへの参入障壁をさらに下げ、民間投資を促進しています。これらの施策全体が、ブランド化された品質保証済み種子に対する構造的により大きな需要基盤を下支えしています。

三期作を可能にする短日品種へのシフト

バングラデシュ、ミャンマー、ベトナム、タイの農家は、90〜100日以内に成熟し、換金作物の追加二期作のために土地を解放する短日ハイブリッドをますます好むようになっています。三期作は累積所得向上を解放し、高い初期費用にもかかわらずハイブリッド種子の経済性を魅力的なものにしています。普及サービスが市場価格のピークと播種時期を調整するスケジューリングカレンダーを示し、収益性を高め品種定着を強化しています。

施設栽培の拡大

ポリトンネルおよびネットハウスの面積は日本、韓国、中国、タイで拡大しており、周年球根生産および専門的な採種プログラムを可能にしています。日本でテストされた畝底播種法は、制御されたマイクロクライメート下での出芽向上を示しています。採種業者はこのような環境を活用して開花同調性と遺伝的純度を改善し、採種量と収益性を向上させています。施設環境に最適化された品種ポートフォリオは価格プレミアムを得ており、より高いインフラコストを相殺し、技術採用の好循環を強化しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 小農家にとってのハイブリッド種子の高コスト | -0.9% | バングラデシュ、ミャンマー、ベトナム、およびインドネシア | 短期(2年以内) |

| 種子伝染性病害と限定的な低温輸送保管 | -0.7% | 熱帯アジア太平洋地域、インドネシア、およびフィリピン | 中期(2〜4年) |

| 断片化した非公式流通チャネルにおける模造種子 | -0.5% | インド、バングラデシュ、ミャンマー、およびパキスタン | 長期(4年以上) |

| 気候誘発的な抽台事例による種子供給の減少 | -0.6% | 中国、インド、バングラデシュ、およびタイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小農家にとってのハイブリッド種子の高コスト

ハイブリッドパックは開放受粉品種の3〜5倍の価格で販売されることが多く、キャッシュフローに依存する栽培者に負担をかけています。バングラデシュの研究は、苗木コストが栽培の主要なボトルネックであり、農家が安価な未認定種子に向かわせていることを強調しています。[2]出典:バングラデシュ農業研究所、「タマネギの紫斑病管理」、bari.gov.bdハイブリッド種子を自家採種できないことが毎年の購入を強制し、認識されるリスクを増大させています。マイクロクレジットや協同組合調達といった融資手段が成熟するまでは、特に断片化した内陸部の地区でコスト上の懸念が採用速度を抑制するでしょう。

種子伝染性病害と限定的な低温輸送保管

熱帯の高湿度は輸送中および農場内保管中の生存率を低下させる真菌病原体を助長します。感染した種子ロットに起因する紫斑病の発生はバングラデシュの試験で20%を超える収量損失をもたらしました。農村部の低温輸送チェーンの欠如により、供給業者はコストのかかる防湿バリア包装に頼らざるを得ず、小売価格を押し上げています。品質上の問題はブランド製品に対する農家の信頼を損ない、より広い市場発展を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがプレミアム市場拡大を牽引

ハイブリッドは2025年のアジア太平洋地域タマネギ種子市場シェアにおいて75.88%という圧倒的なシェアを維持しており、明確な収量・球均一性・貯蔵寿命の優位性によって牽引されています。大規模商業農場および契約栽培者は、加工業者が定める仕様を満たす独自ハイブリッドを好む傾向にあり、種子会社の平均販売価格とマージンを向上させています。このセグメントは、マーカー支援選抜および倍加半数体プラットフォームへの持続的な研究開発投資の恩恵を受けており、品種開発サイクルを短縮し、OECD種子認証ガイドラインの下で知的財産上の優位性を強化しています。一方、開放受粉品種とハイブリッド派生品種は5.62%のCAGRで推移しており、毎年のロイヤリティ負担なしに段階的な性能向上を重視する価格感応度の高い小農家のニーズに応えています。

ハイブリッド内における競争は、年間2〜3期の輪作を可能にする中日型などの高度に専門化されたポートフォリオによって特徴付けられています。各社はまた、発芽を保護するポリマーコーティングと微量栄養素プライミングを組み込んだプレミアムパックに種子強化を積み重ねています。気候変動の不確実性が高まるにつれ、耐熱性・耐干ばつ性・紫斑病耐性の組み合わせが品種の差別化を左右するでしょう。改良された開放受粉系統は、補助金支援の流通チャネルにおいて採用の閾値を満たし、完全なハイブリッド採用への踏み台として共存し続けるでしょう。全体として、ハイブリッドが引き続き収益の柱となり、派生セグメントが総アドレス可能市場を拡大させていくでしょう。

地理的分析

インドは2025年において30.15%のシェアを持つ最大市場としての地位を維持しています。インドは温帯から熱帯にわたる気候帯を有し、マハーラーシュトラ州の長日型から、カルナータカ州の中日型品種まで多様な品種ニッチをサポートしています。インドに帰属するアジア太平洋地域タマネギ種子市場規模は、州政府がハイブリッド種子パックに対して50%のコスト負担を継続し、限界農家の購入可能性を改善するにつれて拡大する見込みです。種子法に基づく市場自由化と認定検査機関の拡充は民間育種業者の参入を促進し、活発かつ競争的な市場環境を育んでいます。バングラデシュは2026年〜2031年においてCAGR 6.74%で最も速い成長を遂げる市場として台頭しています。バングラデシュの加速は自給自足への強い意欲から生じています。年間需要900メートルトンに対して国内種子生産量が150メートルトンにとどまる中、政府は農家・生産者組織を動員して分散型採種村の運営を図っています。

補助融資と圃場実演による財政支援が紫斑病耐性ハイブリッドの採用を促進し、収量格差と輸入費用を縮小しています。このスケーラブルなモデルは、ピラミッドの底辺の栽培者をブランドサプライヤーの信頼できるリピート顧客へと転換させています。中国は洗練された国営および民間育種ハブを運営しており、官僚的なリードタイムを大幅に短縮する海南島の7日間ゲルムプラズム通関制度の恩恵を受けています。国内の大手種子企業は省の研究機関と協力して、華北平原や雲南高地に適した耐熱性系統を開発しています。 多国籍企業とのクロスライセンス契約は先進的な遺伝子を国内パイプラインに取り込み、中国を需要拠点と輸出プラットフォームの双方として位置付けています。タイ、ベトナム、インドネシアを含む東南アジア経済圏は、安定した供給を必要とする拡大するフードサービスチャネルを活用しています。施設栽培補助金や機械化播種イニシアチブ(タイの畝底播種試験など)も精密育種資材の採用を後押ししています。しかし、非公式小売店がいまだに種子売上の大部分を占めており、認証の徹底とブランド認知キャンペーンの必要性が浮き彫りになっています。

競争環境

アジア太平洋地域タマネギ種子市場は中程度の断片化を示しており、上位5社の合計シェアは34.4%で、統合の余地が残されています。Bayer AGは数十年の育種実績と、露地・施設栽培の双方に最適化された多様なハイブリッドラインナップを活用し、市場で大きなシェアを保有しています。Groupe Limagrainはグローバルに調整された研究開発ファネルと強固な流通アライアンスを基盤に強固な地位を維持しています。Sakata Seed Corporation、BASF、Nong Woo Bioが上位グループを形成し、それぞれ差別化された形質スタックと地理的拡大に注力しています。

戦略的ポジショニングは知的財産保護と独自ゲルムプラズムへのアクセスに依存しています。Syngentalの2024年3月のEmerald Seed Companyとの契約は、アジアの短日生産ウィンドウに適応したハイブリッドリリースを加速する、エリートタマネギ遺伝子への独占的なグローバルライツを付与するものです。地域の競合他社は、補助金予算が不足した場合にコストに見合った開放受粉品種のアップグレードを提供することで、バングラデシュのデルタ地帯やミャンマーの中央乾燥地帯などのホワイトスペース市場を攻略しています。ポリマーコーティングと微量栄養素プライマーを組み合わせたテクノロジーバンドリングは、ブランドロイヤリティを高める標準的なプレミアム化戦術となっています。

気候適応がイノベーション競争を激化させています。育種業者は耐熱性の雄性不稔系統、抽台耐性、および総合的病害虫管理との適合性に対する研究開発費の配分を増加させています。一方、ASEAN生物防除ガイドラインの下での規制調和は、国境を越えた種子流通を簡素化し、地域の供給継続性を強化することが期待されています。中期的には、育種・加工・流通における規模の経済がコスト競争力のある成長に不可欠となるため、中堅プレイヤー間の合併の可能性が高まると見られます。

アジア太平洋地域タマネギ種子産業リーダー

BASF

Sakata Seed Corporation

Bayer AG

Nong Woo Bio

Groupe Limagrain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Crystal Crop ProtectionによるIB Seedsの買収により、タマネギ種子に重点を置いた野菜・花卉種子ポートフォリオが拡大しました。この買収はCrystalの育種能力を強化し、特にタマネギハイブリッドにおけるインドの園芸セグメントでの市場プレゼンスを高めました。

- 2024年3月:Syngenta Vegetable SeedsはEmerald Seed Companyと独占ライセンス契約を締結し、タマネギ種子ポートフォリオを拡大しました。このパートナーシップは、アジア太平洋地域を重点として高品質なタマネギ遺伝子のグローバルな入手可能性を高めることを目的としています。

アジア太平洋地域タマネギ種子市場レポートのスコープ

育種技術のセグメントとして、ハイブリッド、開放受粉品種およびハイブリッド派生品種が対象となっています。栽培方式のセグメントとして、露地栽培が対象となっています。国別セグメントとして、オーストラリア、バングラデシュ、中国、インド、インドネシア、日本、ミャンマー、パキスタン、フィリピン、タイ、ベトナムが対象となっています。| ハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 |

| オーストラリア |

| バングラデシュ |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| ミャンマー |

| パキスタン |

| フィリピン |

| タイ |

| ベトナム |

| その他のアジア太平洋地域 |

| 育種技術 | ハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 | |

| 国別 | オーストラリア |

| バングラデシュ | |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| ミャンマー | |

| パキスタン | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋地域 |

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが範囲に含まれています。商業的にラベル付けされていない自家採種種子は、農家間で商業的に交換される少量のものであっても範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作物面積 - 異なる作物の面積を算出する際には、粗作付面積が考慮されています。国際連合食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこれは、作期を通じた特定作物の総栽培面積を含みます。

- 種子更新率 - 種子更新率とは、シーズンに植え付けられた作物の総面積のうち、自家採種以外の認定・品質保証済み種子を使用して播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、またはその他の非生物的ストレスから作物を保護する栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | 通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む大規模栽培作物です。 |

| ナス科 | トマト、チリ、ナスおよびその他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科の植物を表しています。本調査で考慮される主要作物には、キュウリおよびガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとマスタード科の植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物を含みます。 |

| 根茎類および球根類 | 根茎類および球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートにおけるこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草などの作物が含まれます。 |

| ハイブリッド種子 | 交配受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| 遺伝子組換え種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子操作された種子です。 |

| 非遺伝子組換え種子 | 遺伝子改変なしに交配受粉によって生産された種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交配受粉するため、形質通りの種子を生産します。 |

| その他のナス科 | その他のナス科の下で考慮される作物には、各国の地域性に基づいてピーマンおよびその他の様々なトウガラシが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科の下で考慮される作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根茎類および球根類 | その他の根茎類および球根類の下で考慮される作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科の下で考慮される作物には、ウリ類(ひょうたん、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルの下で考慮される作物には、大麦、ソバ、カナリアシード、トリティカーレ、オーツ麦、雑穀類、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維の下で考慮される作物には、大麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子の下で考慮される作物には、落花生、ヘンプシード、マスタードシード、ヒマシ種子、サフラワー種子、ゴマ種子、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料の下で考慮される作物には、ナピア草、オーツ草、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類の下で考慮される作物は、キバナノデマリ、レンズ豆、ソラマメおよびウマソラマメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、およびバンバラマメです。 |

| その他の未分類野菜 | その他の未分類野菜の下で考慮される作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を、入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースです。価格設定にインフレは含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、階層および機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム