アジア太平洋冷凍食品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

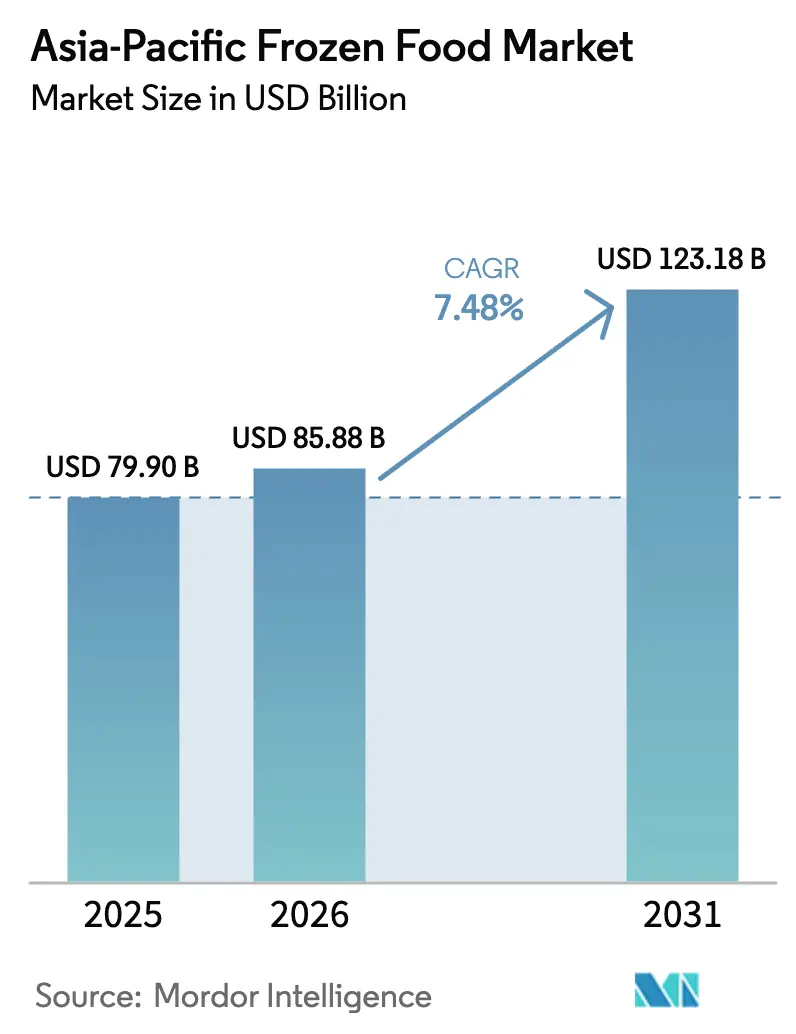

| 基準年の市場規模 (2025) | 79.90 十億米ドル |

| 市場規模 (2026) | 85.88 十億米ドル |

| 市場規模 (2031) | 123.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋冷凍食品市場分析

アジア太平洋冷凍食品市場の規模は2025年に799億USDと評価され、2026年の858億8,000万USDから2031年には1,231億8,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.48%です。アジア太平洋冷凍食品市場の急速な拡大は、家庭環境の変化、利便性への需要の高まり、およびより広範な流通を促進するコールドチェーンインフラの整備によって牽引されています。最も力強い成長は即食および調理済み食品セグメントで見られており、エスニックフュージョンレシピや一人前サイズの商品といったイノベーションが都市型ライフスタイルに響いています。中国は強固な物流と政府の支援に支えられ、支配的な市場として君臨しています。一方、インドはコールドチェーンインフラへの投資と電子商取引(eコマース)配送モデルに後押しされ、着実に成長しています。日本や韓国などの成熟市場では、高齢化する人口層に対応したプレミアム商品へのシフトが顕著です。一方、東南アジアは近代的な流通チャネルの拡大に支えられ、二桁成長を遂げています。競争環境は中程度に集約されており、グローバル大手はスケールを活かし、地場企業は文化的知見を活用し、植物性食品のオンライン食料品業者の台頭が競争を激化させています。

レポートの主要ポイント

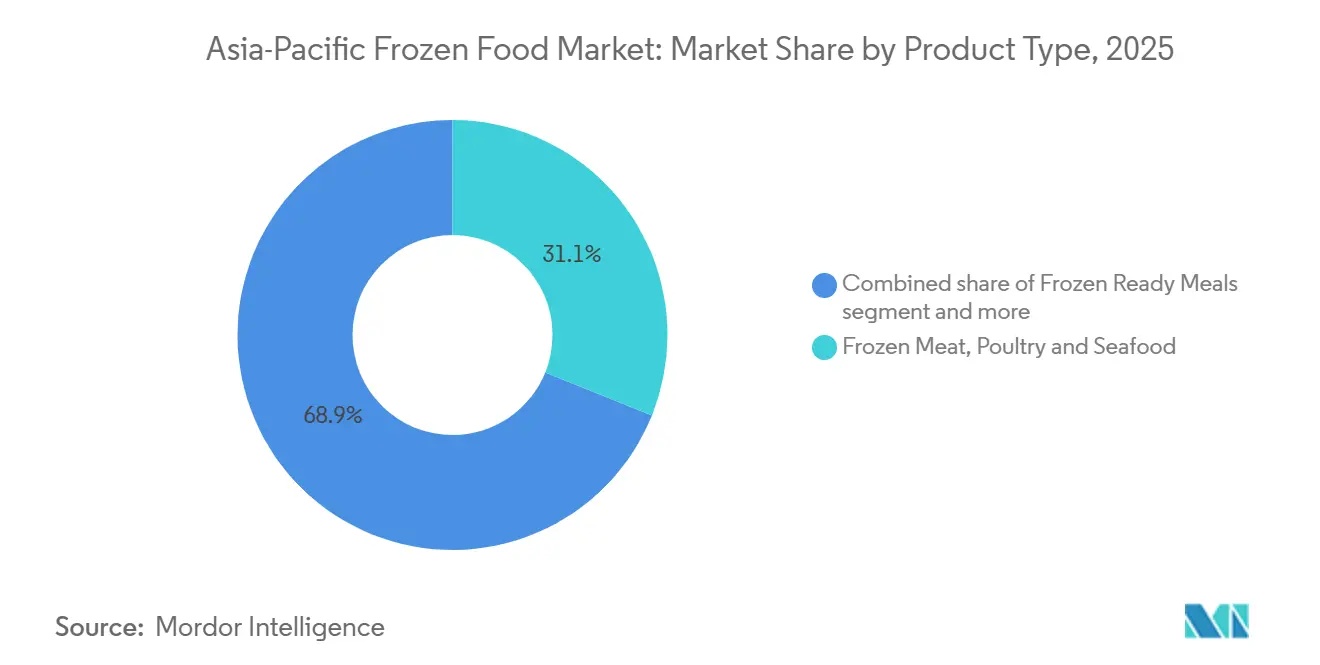

- 製品タイプ別では、冷凍肉・家禽・水産物が2025年のアジア太平洋冷凍食品市場シェアの31.10%を占めてトップとなり、冷凍調理済み食品は2031年にかけてCAGR 7.52%で最も速い成長が見込まれています。

- カテゴリー別では、調理用商品が2025年の売上の67.25%を占め、即食商品は2031年にかけてCAGR 7.55%で成長すると予測されています。

- 性質別では、従来型が2025年の販売量の94.10%を占めましたが、オーガニック代替品は同期間にCAGR 8.96%で拡大すると予測されています。

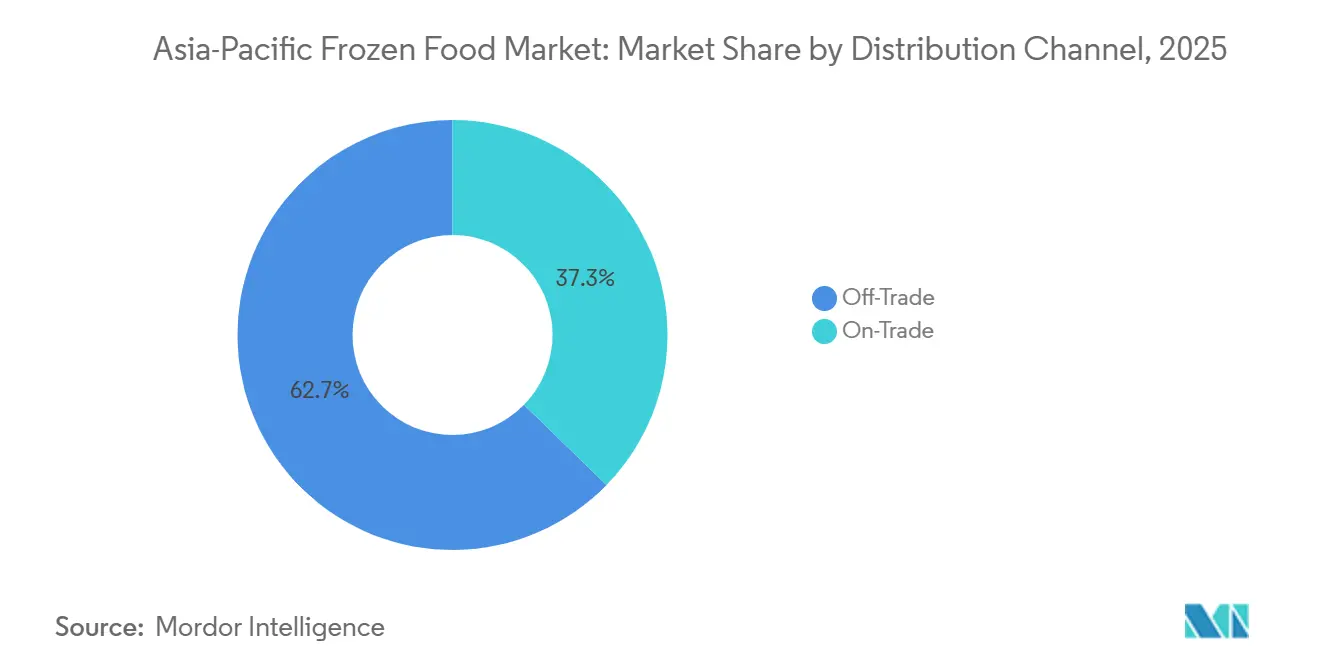

- 流通チャネル別では、小売・オフトレードチャネルが2025年の収益の62.70%を占め、ホレカ・オントレードは2031年にかけてCAGR 8.10%で最も速い成長が見込まれています。

- 地域別では、中国が2025年の地域収益の31.05%を占め、インドはCAGR 8.12%で2031年にかけて最高の成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋冷凍食品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い食事ソリューションへの需要の増大 | +1.8% | 中国、インド、インドネシア、都市部のASEAN回廊 | 短期(2年以内) |

| 冷凍・包装技術のイノベーション | +1.3% | グローバル、日本・韓国・オーストラリアでの早期導入 | 中期(2~4年) |

| 長い賞味期限が需要を促進 | +1.0% | インド、フィリピン、ベトナム、地方流通ゾーン | 中期(2~4年) |

| 健康意識の高まりによるクリーンラベル志向 | +1.2% | オーストラリア、ニュージーランド、シンガポール、中国の都市部プレミアムセグメント | 長期(4年以上) |

| 植物性冷凍食品オプションの拡大 | +0.9% | シンガポール、香港、インド都市部、中国沿岸部 | 中期(2~4年) |

| オンライン食料品・配送チャネルの普及 | +1.4% | 中国、インド、韓国、東南アジア都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

利便性の高い食事ソリューションへの需要の増大

アジア太平洋地域での都市化の進展に伴い、時間効率の良い食品を求める就労人口のニーズに後押しされ、利便性の高い食事ソリューションへの需要が大幅に増加しています。タイの即食食品産業はこのトレンドを体現しており、国内の調理済み食品は経済回復と家庭環境の変化に支えられ、2026年まで年間成長が見込まれています。中国とインドの都市部がこの需要急増を牽引しています。これらの国々における核家族や単身世帯の増加は、冷凍利便食品に対する大きな市場機会をもたらしています。この成長は、近代的な小売業態の拡大とコールドチェーンインフラの進歩によってさらに加速しており、これまで十分にサービスが行き届いていなかった市場への冷凍調理済み食品のより広範な流通を可能にしています。電子商取引(eコマース)プラットフォームの台頭は市場へのアクセスを変革し、消費者が冷凍食品を自宅配送で手軽に注文できるようにしています。さらに、地域全体で女性の労働参加率が高まっていることが、調理時間を短縮する迅速な食事ソリューションへの需要を押し上げています。例えば、世界銀行のデータによると、インドにおける女性の労働参加率は2021年の27.72%から2024年には32.80%に上昇しています [1]出典:世界銀行、「インド全土における女性労働参加率」、data.worldbank.org。同時に、食品の安全性と品質に関する消費者の意識が高まるにつれ、メーカーはよりクリーンなラベルと健康的な原材料を強調したプレミアム冷凍食品の開発で応えています。

冷凍・包装技術のイノベーション

アジア太平洋地域では、冷凍・包装技術の進歩が製品の品質、安全性、流通効率を向上させ、冷凍食品市場を推進しています。極低温浸漬冷凍や最先端の冷凍システムなどのイノベーションが氷晶の形成を抑制しています。食感、風味、栄養価の保持が向上することで、冷凍水産物、果物、調理済み食品に対する消費者の受容性が高まっています。同時に、時間温度インジケーターやQRコードによるトレーサビリティを備えたスマート包装ソリューションが、コールドチェーンの透明性と信頼性を高めています。日本や韓国などの市場ですでに採用されているこれらのソリューションは、ガス置換包装によって補完されています。この後者のイノベーションは、インドなどのインフラが整備されていない地域でのラストマイル配送における製品の耐久性を高めます。これらの技術的進歩は、加工業者と小売業者の運営リスクを軽減し、地理的リーチを拡大し、アジア太平洋の新興市場と成熟市場の両方で冷凍食品の普及を加速させています。

健康意識の高まりによるクリーンラベル志向

アジア太平洋冷凍食品市場では、健康意識の高まりにより、消費者が人工添加物、保存料、高ナトリウム含有量について原材料リストを詳しく調べるようになっています。オーストラリアでは、パッケージ前面の表示基準の更新がメーカーに製品の処方見直しを促しています[2]出典:オーストラリア政府「パッケージ前面表示に関する政策声明」、foodregulation.gov.au。これらの規制措置により、メーカーはナトリウムを削減し、物議を醸す原材料を排除し、全体的な栄養プロファイルを向上させることが求められています。このトレンドに対応し、Nestléなどの主要企業は冷凍製品ポートフォリオの大部分を処方し直し、特定の油脂を置き換え、製品の健康訴求力を高めてプレミアム小売パフォーマンスを向上させています。シンガポールやニュージーランドなどの市場では、「人工原材料不使用」「非遺伝子組み換え」「オーガニック認証」といったクリーンラベル表示が新製品発売においてますます一般的になっています。このトレンドは明確なプレミアム層を形成しており、価格よりも透明性と品質を重視する健康意識の高いミレニアル世代とZ世代の消費者に響いています。

植物性冷凍食品オプションの拡大

植物性オプションの台頭に後押しされ、アジア太平洋冷凍食品市場は大きな変革を遂げています。フレキシタリアン食が普及し、サステナビリティのメッセージが浸透するにつれ、かつてはニッチだったこれらの製品が今や主流の冷凍食品コーナーで存在感を示しています。先頭を切るOmniFoodsやHaofoodなどのブランドは、若い環境意識の高い消費者を特にターゲットとして、餃子、春巻き、タンパク質代替品などの商品を革新的に展開しています。一方、認証プロセスの簡素化により、小規模事業者の市場参入が加速しています。小売業者は植物性タンパク質への棚割りを増やしており、このカテゴリーの長期的な存続可能性を裏付けています。ただし、価格感応度の高い市場では高い価格プレミアムが課題となっていることは注目に値します。要するに、植物性冷凍食品の急増はカテゴリーを多様化させるだけでなく、都市部および健康意識の高い消費者の間でその訴求力を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮食品との競合 | -0.8% | 東南アジア、インド、活発な生鮮市場インフラを持つ市場 | 短期(2年以内) |

| 地方市場におけるコールドチェーン普及の限界 | -0.6% | インド農村部、インドネシア、ベトナム、フィリピン、中国内陸部 | 長期(4年以上) |

| 複雑な規制・表示コンプライアンス上の障壁 | -0.5% | ASEANの越境取引、断片化した各国規制 | 中期(2~4年) |

| 食感・味覚の受容に関する懸念 | -0.4% | 伝統的な消費者層、アジア太平洋全域の高齢者層 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生鮮食品との競合

アジア太平洋では、冷凍食品市場が生鮮食品との激しい競合に直面しています。これは特に、生鮮市場での買い物や毎日の買い物が深く根付いた文化的慣行となっている地域で顕著です。伝統に影響を受けた多くの消費者は、反証があるにもかかわらず、冷凍製品は生鮮品と比べて風味や栄養価が劣ると認識しがちです。例えばインドでは、非組織的な生鮮肉セクターが当日屠殺とカスタマイズオプションの利点を活かし、宗教的・地域的な嗜好に効果的に対応しています。生鮮食品の販売業者は超ローカルなサプライチェーンと競争力のある価格設定を武器にしており、包括的なコールドチェーンインフラが整備されていない地域では特に有利です。その結果、冷凍食品は大都市圏以外の市場や、より柔軟なスケジュールを持つ家庭への浸透に課題を抱えており、地域の大部分で生鮮食品の優位性が強化されています。

複雑な規制・表示コンプライアンス上の障壁

アジア太平洋市場全体の規制の複雑さは、冷凍食品メーカー、特に越境取引においてコンプライアンス上の課題をもたらしています。2025年6月に施行された食品接触材料に関するポジティブリスト制度の導入により、日本のメーカーは合成樹脂包装に承認されたポリマーと添加剤のみを使用することが求められています。食品添加物に関するGB 2760-2024を含む中国の更新された食品安全基準は、処方の調整とコンプライアンスコストの増加を必要としています [3]出典:米国農務省海外農業局、「中国:食品添加物使用基準が確定」、fas.usda.gov。これらの規制要件は食品安全を確保する一方で、中小メーカーにとっての参入障壁となり、地域拡大戦略を複雑にしています。韓国の冷凍食品に関する厳格な表示要件は、韓国語と英語の両方での詳細な原材料開示と栄養情報の記載を義務付けています。ASEAN食品安全規制フレームワークを通じたASEAN加盟国間の調和努力は越境取引の合理化を目指していますが、追加の文書要件をもたらしています。インドネシアが最近実施した冷凍食品を含む全食品へのハラール認証要件は、地域で事業を展開するメーカーにさらなる複雑さを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:肉類が主導し、調理済み食品が加速

忙しい都市型ライフスタイルに対応した一人前のエスニックフュージョンボウルやレストランクオリティのメインディッシュへの需要に後押しされ、冷凍調理済み食品セグメントは2031年にかけてCAGR 7.52%で成長する見込みです。このセグメントはアジア太平洋冷凍食品市場で最も急成長するセグメントになりつつあります。冷凍肉・家禽・水産物などの伝統的なカテゴリーは依然として重要であり、2025年の市場シェアの31.10%を占めていますが、消費者が利便性と一貫した品質を優先するにつれ、調理済み食品は市場シェアを拡大しています。冷凍ベーカリー製品は、新鮮な感覚的訴求を提供する店内ベイクオフモデルを通じて支持を集めています。一方、冷凍果物・野菜は定番品として残っており、オーガニックやカット済みの形態が健康意識の高い買い物客に特に響いています。

冷凍乳製品は成熟市場で飽和に達しつつある一方、新興経済圏では拡大が見られます。この成長は、可処分所得の増加と近代的な小売業の中小都市への普及によって促進されています。冷凍デザートや新奇な商品などのニッチカテゴリーは、ウェルネストレンドに合わせて植物性・低糖質の処方でイノベーションを進めています。全体として、調理済み食品の人気の高まりは、世帯規模の縮小や労働市場の逼迫を含む広範なライフスタイルの変化を反映しており、今後数年間でカテゴリーの主要な成長エンジンとして位置付けられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:即食の成長にもかかわらず調理用がリード

2025年、従来型冷凍食品はアジア太平洋市場の94.10%という圧倒的なシェアを占めており、その手頃な価格とマスマーケットチャネルでの広範な存在感に支えられています。主流の購買層にとって、これらの製品はオーガニック代替品と同等の味と利便性を提供しながら、プレミアム価格を必要としない定番の選択肢です。しかし、オーガニック冷凍食品は2031年にかけてCAGR 8.96%という印象的な成長を遂げています。ニッチな足がかりから出発し、可処分所得の増加と健康意識の高まりに後押しされて支持を拡大しています。オーストラリア、ニュージーランド、中国の都市部などの市場が際立っており、消費者は認証オーガニックの野菜、果物、植物性タンパク質に積極的に支出しています。

小売業者はこのトレンドに対応し、オーガニック冷凍製品への棚割りを増やしています。このシフトは、小規模生産者の市場参入を容易にする認証プロセスの合理化によってさらに後押しされています。インドのオーガニック冷凍セグメントは、認証農地の不足やコールドチェーンインフラの未整備などの課題に直面していますが、大都市圏でのパイロット展開は未開拓の可能性を示唆しています。オーガニック商品の急増に伴い、市場はプレミアム層が大きな価値を享受するという二極化を目撃しています。このトレンドは、コスト意識の高い消費者と健康意識の高い消費者の両方に対応するため、加工業者がデュアルブランド戦略を採用し、段階的なポートフォリオを構築するよう促しています。

性質別:オーガニックがニッチな基盤から拡大

従来型商品は2025年の販売量の94.10%を引き続き占めており、手頃な価格と確立されたサプライ関係を反映しています。バルク商品の価格設定は、農業企業サプライヤーと年間契約を交渉する加工業者にとって引き続き有利であり、競争力のある小売棚価格を確保しています。従来型サプライチェーンの安定性により、メーカーは年間を通じて一貫した生産スケジュールを維持できます。それにもかかわらず、多国籍加工業者のサステナビリティへのコミットメントが再生農業の実践を主流の農地に押し広げ、土壌の健全性を改善し排出量を削減しています。これらの取り組みは主要な農業生産者の間で大きな支持を得ており、事業全体で土壌保全と水管理技術を実施しています。

オーガニックラインはニッチながらもCAGR 8.96%を記録しており、認証ロゴと透明なソーシングを重視する日本、シンガポール、オーストラリアの富裕層の買い物客に後押しされています。レディーブレンドにおける認証オーガニック農産物のアジア太平洋冷凍食品市場規模は、小売業者がプレミアム冷凍スペースを割り当て、eコマースのフィルターが迅速な検索を可能にするにつれて上昇すると予測されています。オーガニック製品ラインの拡大は特に都市市場で顕著であり、健康意識の高い消費者が強いブランドロイヤルティを示しています。非合成農薬管理と生物多様性の利点を強調するパッケージ上のストーリーテリングが消費者の信頼を固め、より高い価格設定を正当化しています。消費者教育の取り組みとデジタルマーケティングキャンペーンがオーガニック製品の環境的・健康的利点を効果的に伝え、カテゴリーの持続的な成長を促進しています。

流通チャネル別:業務用チャネルがパンデミック後に回復

2025年、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、急速に成長するオンラインプラットフォームを先頭とするオフトレード小売チャネルがアジア太平洋地域の冷凍食品売上を支配し、62.70%の市場シェアを獲得しました。これらの近代的な小売業態は、冷凍食品コーナーでの高い視認性、プロモーション価格、衝動買いを活用しています。一方、eコマースは主要大都市圏でのハイパーローカルフルフィルメントと迅速な配送サービスによって成長を牽引しています。ダークストアの台頭と統合されたコールドチェーン物流の組み合わせが、オンライン冷凍食品流通を強化し、自宅消費の利便性とアクセシビリティを高めています。

同時に、業務用フードサービスチャネルは2031年にかけてCAGR 8.10%という力強い成長が見込まれています。ホテル、レストラン、クイックサービスチェーンは、コスト管理とメニューの一貫性のためだけでなく、人手不足への対応としても冷凍食材の活用を増やしています。ホスピタリティ事業者は、キッチン業務を合理化しスケーラブルな成長を促進するため、あらかじめ分量が計られたタンパク質や野菜を好むようになっています。これに対応し、サプライヤーはフードサービス専用のSKUとジャストインタイム配送を提供しています。このよりプロフェッショナルで効率重視の調達アプローチへのシフトは、オフトレード小売が引き続き主流である中でも、業務用チャネルを強化する見込みです。

地域分析

2025年、中国はアジア太平洋市場において31.05%という圧倒的なシェアで支配的地位を占める見込みです。この優位性は、強固なコールドチェーンインフラ、政府の補助金、主要都市での当日冷凍配送を約束するeコマースプラットフォームの急増によって支えられています。コミュニティグループ購買モデルが中小都市でも冷凍食品を身近にする一方、市場に深く根付いた日本と韓国は、高齢化する人口層に対応したプレミアム一人前サイズの形態へとシフトしています。一方、オーストラリアとニュージーランドは輸出大国としてのニッチを確立し、牧草飼育の肉類やオーガニックベリーを供給しています。トレーサビリティが評価されるこれらの製品は、中国やシンガポールなどの市場でプレミアム価格を獲得しています。

インドは2031年にかけてCAGR 8.12%という印象的な成長を遂げ、最も急成長する市場になる軌道にあります。この成長は、コールドチェーンインフラ拡大への取り組みと、大都市圏での超高速冷凍配送を約束するオンライン食料品プラットフォームの急速な台頭によって促進されています。近代的な小売チェーンは冷凍食品コーナーへの割り当てスペースを増やしています。同時に、インドネシア、タイ、ベトナム、フィリピンを含む東南アジア諸国では、ハイパーマーケットが首都以外にもリーチを拡大するにつれて力強い成長が見られます。シンガポールとマレーシアはプレミアム冷凍製品のイノベーションの拠点として台頭しています。しかし、南アジアの小規模市場はインフラ上の課題と生鮮食品への文化的傾向に苦しみ、遅れをとっています。

アジア太平洋の冷凍食品市場は、成熟市場、急成長、未開拓の可能性が織り交ざった様相を呈しています。中国とインドがインフラの進歩と小売の進化を通じて先頭を走り、日本と韓国はプレミアムな利便性に注力しています。東南アジアは近代的な流通の拡大の恩恵を受け、オーストラリアとニュージーランドは地域の輸出力を強化しています。しかし、都市化と小売開発が根付くにつれて成長が見込まれる南アジアの小規模市場こそが将来性を秘めています。

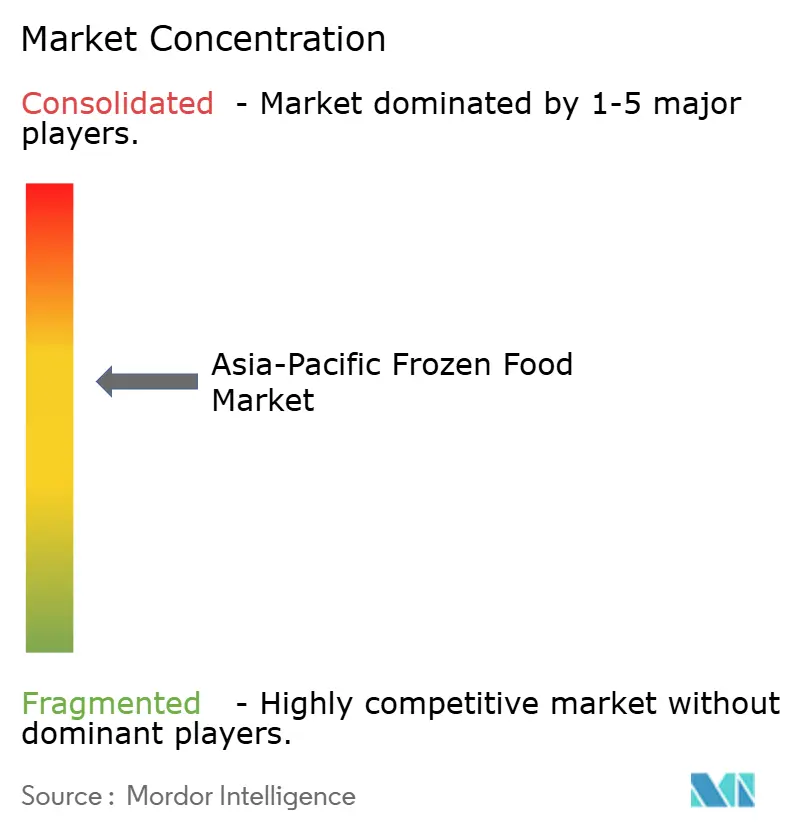

競争環境

2025年、中国はアジア太平洋市場において31.05%という圧倒的なシェアで支配的地位を占める見込みです。この優位性は、強固なコールドチェーンインフラ、政府の補助金、主要都市での当日冷凍配送を約束するeコマースプラットフォームの急増によって支えられています。コミュニティグループ購買モデルが中小都市でも冷凍食品を身近にする一方、市場に深く根付いた日本と韓国は、高齢化する人口層に対応したプレミアム一人前サイズの形態へとシフトしています。一方、オーストラリアとニュージーランドは輸出大国としてのニッチを確立し、牧草飼育の肉類やオーガニックベリーを供給しています。トレーサビリティが評価されるこれらの製品は、中国やシンガポールなどの市場でプレミアム価格を獲得しています。

インドは2031年にかけてCAGR 8.12%という印象的な成長を遂げ、最も急成長する市場になる軌道にあります。この成長は、コールドチェーンインフラ拡大への取り組みと、大都市圏での超高速冷凍配送を約束するオンライン食料品プラットフォームの急速な台頭によって促進されています。近代的な小売チェーンは冷凍食品コーナーへの割り当てスペースを増やしています。同時に、インドネシア、タイ、ベトナム、フィリピンを含む東南アジア諸国では、ハイパーマーケットが首都以外にもリーチを拡大するにつれて力強い成長が見られます。シンガポールとマレーシアはプレミアム冷凍製品のイノベーションの拠点として台頭しています。しかし、南アジアの小規模市場はインフラ上の課題と生鮮食品への文化的傾向に苦しみ、遅れをとっています。

アジア太平洋の冷凍食品市場は、成熟市場、急成長、未開拓の可能性が織り交ざった様相を呈しています。中国とインドがインフラの進歩と小売の進化を通じて先頭を走り、日本と韓国はプレミアムな利便性に注力しています。東南アジアは近代的な流通の拡大の恩恵を受け、オーストラリアとニュージーランドは地域の輸出力を強化しています。しかし、都市化と小売開発が根付くにつれて成長が見込まれる南アジアの小規模市場こそが将来性を秘めています。

アジア太平洋冷凍食品業界のリーダー企業

McCain Foods Limited

Ajinomoto Co., Inc.

General Mills Inc.

Conagra Brands, Inc.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:冷凍ベーカリー製品を専門とするスペインのメーカーEuropastryは、タイのArt of Bakingの60%の過半数株式を取得し、アジア太平洋での足がかりを強化しました。Art of Bakingは即食(RTE)および冷凍ベーカリー商品で知られており、スイートペストリー(クロワッサン、パイ生地、デニッシュ生地を含む)、セイボリーペストリー、フラットブレッド、ピザベースの4つの主要製品ラインとその他の多様な商品を展開しています。

- 2025年7月:Happy Monkはインドのプレミアムパッケージ冷凍点心ブランドを発表し、自宅での食事における利便性、本格的な味、品質を求める現代の消費者の需要に応えました。同ブランドの新ラインナップは、枝豆トリュフ、スモークチキンとチェダーチーズ、スリラチャチキンなどのユニークな商品を含む20種類以上の手作り餃子を誇り、グルメ冷凍食品分野のパイオニアとしての地位を確立しています。

- 2025年6月:Iceland FoodsはBTG WeLinkとのパートナーシップにより、中国・北京にアジア太平洋初の店舗を開設しました。「Iceland Lab」としてブランド展開されたこの店舗は、革新的でコスト効率の高い冷凍製品のキュレーションされた品揃えを特徴としています。この戦略的コラボレーションはIcelandのグローバル市場プレゼンスを高めると同時に、その独自の冷凍製品ポートフォリオを中国の消費者に紹介するものです。6月下旬から、Icelandの冷凍製品100点以上が複数のeコマースプラットフォームを通じて中国の買い物客に提供されるようになりました。

- 2025年1月:Ferreroはオーストラリアで冷凍ベーカリーラインを発売し、ヌテラクロワッサンとヌテラマフィンをフードサービスパートナーに導入しました。鮮度を確保するため、Ferreroはヌテラベーカリーレンジを冷凍しています。ヌテラマフィンは室温に置いてから2時間後に食べられ、ヌテラクロワッサンは発酵直後に冷凍することで、冷凍庫から直接焼けるよう準備されています。

アジア太平洋冷凍食品市場レポートの調査範囲

冷凍食品とは、低温で保存され長期間にわたって使用される食品製品と定義されます。アジア太平洋冷凍食品市場は、製品タイプ、カテゴリー、性質、流通チャネル、地域によって区分されています。製品タイプ別では、市場は冷凍肉・家禽・水産物、冷凍ベーカリー・菓子類、冷凍果物・野菜、冷凍調理済み食品、冷凍乳製品、その他のタイプに区分されています。カテゴリー別では、市場は即食と調理用に区分されています。性質別では、市場は従来型とオーガニックに区分されています。流通チャネル別では、市場は業務用とオフトレードに区分されています。地域別では、市場は中国、日本、インド、韓国、オーストラリア、ニュージーランド、タイ、シンガポール、その他のアジア太平洋地域に区分されています。市場予測は金額ベース(USD)で提供されています。

| 冷凍肉・家禽・水産物 |

| 冷凍ベーカリー・菓子類 |

| 冷凍果物・野菜 |

| 冷凍調理済み食品 |

| 冷凍乳製品 |

| その他のタイプ |

| 即食(RTE) |

| 調理用(RTC) |

| 従来型 |

| オーガニック |

| ホレカ・オントレード | |

| 小売・オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| ニュージーランド |

| 韓国 |

| タイ |

| シンガポール |

| その他のアジア太平洋地域 |

| 製品タイプ別 | 冷凍肉・家禽・水産物 | |

| 冷凍ベーカリー・菓子類 | ||

| 冷凍果物・野菜 | ||

| 冷凍調理済み食品 | ||

| 冷凍乳製品 | ||

| その他のタイプ | ||

| カテゴリー別 | 即食(RTE) | |

| 調理用(RTC) | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | ホレカ・オントレード | |

| 小売・オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ニュージーランド | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

2031年のアジア太平洋冷凍食品市場の予測金額は?

2026年から2031年にかけてCAGR 7.48%を反映し、1,231億8,000万USDに達すると予測されています。

現在売上をリードしている製品カテゴリーは?

冷凍肉・家禽・水産物が2025年の売上の31.10%のシェアを占めています。

最も速い需要増加を記録する国はどこですか?

インドは2031年にかけてCAGR 8.12%で成長すると予測されています。

即食冷凍食品はどのくらいの速さで成長していますか?

都市型ライフスタイルが迅速なサービスオプションを好む中、このセグメントはCAGR 7.55%で拡大しています。

最終更新日: