アジア太平洋アイスクリーム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 34.09 十億米ドル |

| 市場規模 (2026) | 36.07 十億米ドル |

| 市場規模 (2031) | 44.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋アイスクリーム市場分析

アジア太平洋アイスクリーム市場規模は、2025年の340億9,000万米ドルから2026年には360億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.46%で拡大し、2031年までに448億6,000万米ドルに達すると予測されています。都市部への人口移動、コンビニエンスストアネットワークの拡大、可処分所得の増加が大幅な数量成長を牽引しています。同時に、中国、日本、オーストラリアなどの市場におけるプレミアム化が、大幅な金額拡大に寄与しています。インド農村部および東南アジアにおける構造的なコールドチェーンの格差により、腐敗率が最大20%に達しており、主要都市以外での利益率を圧迫し続けています。多国籍企業は、現地生産施設の設立や超プレミアムサブブランドの導入によってこれらの課題に対処し、進化する消費者ニーズに応えています。一方、地域プレーヤーはニッチなフレーバーと手頃なインパルスフォーマットを活用して市場シェアを守り、競争力を維持しています。牛乳やカカオの原材料コストの変動が短期的なリスクをもたらしているものの、企業はデジタルコールドチェーン監視システムの積極的な導入と持続可能な包装ソリューションの革新に取り組んでいます。これらの取り組みはコスト削減だけでなく、市場における測定可能なブランド差別化をも生み出しています。

主要レポートのポイント

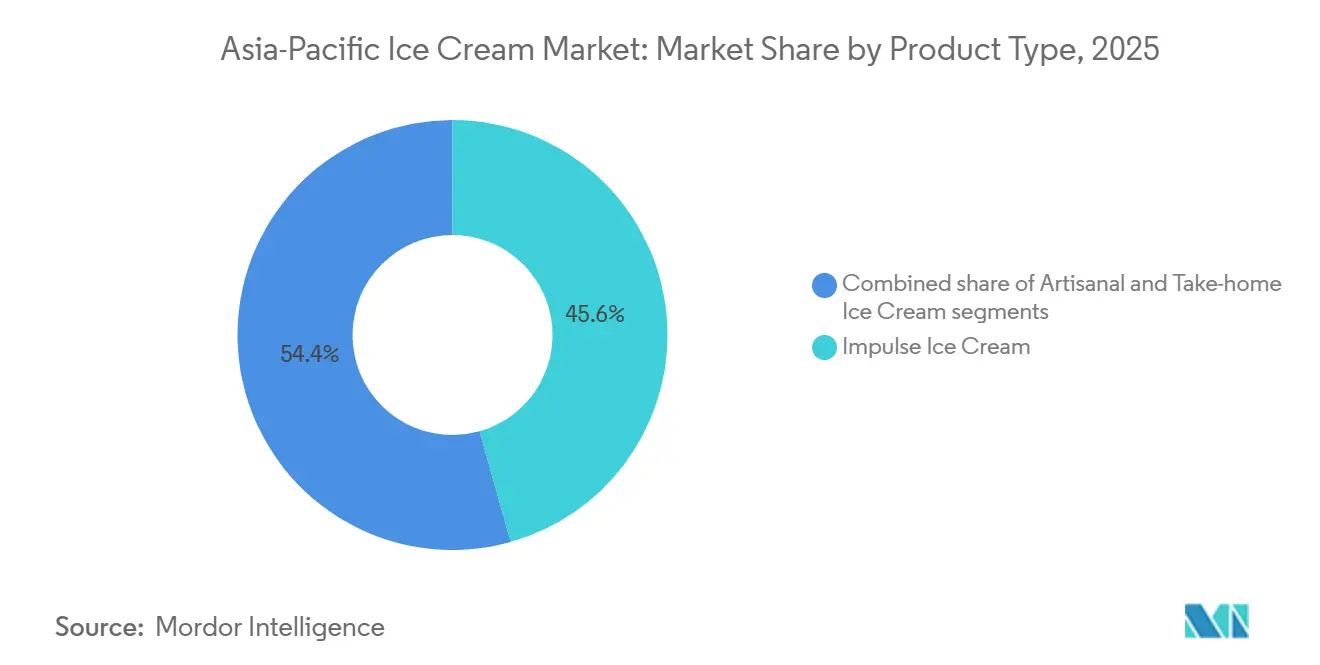

- 製品タイプ別では、インパルスアイスクリームが2025年に45.63%の収益シェアでトップとなり、アルチザナルフォーマットは2031年にかけてCAGR 5.04%で成長しています。

- カテゴリー別では、乳製品ベースの製品が2025年にアジア太平洋アイスクリーム市場シェアの86.26%を占め、非乳製品代替品はCAGR 6.31%で拡大しています。

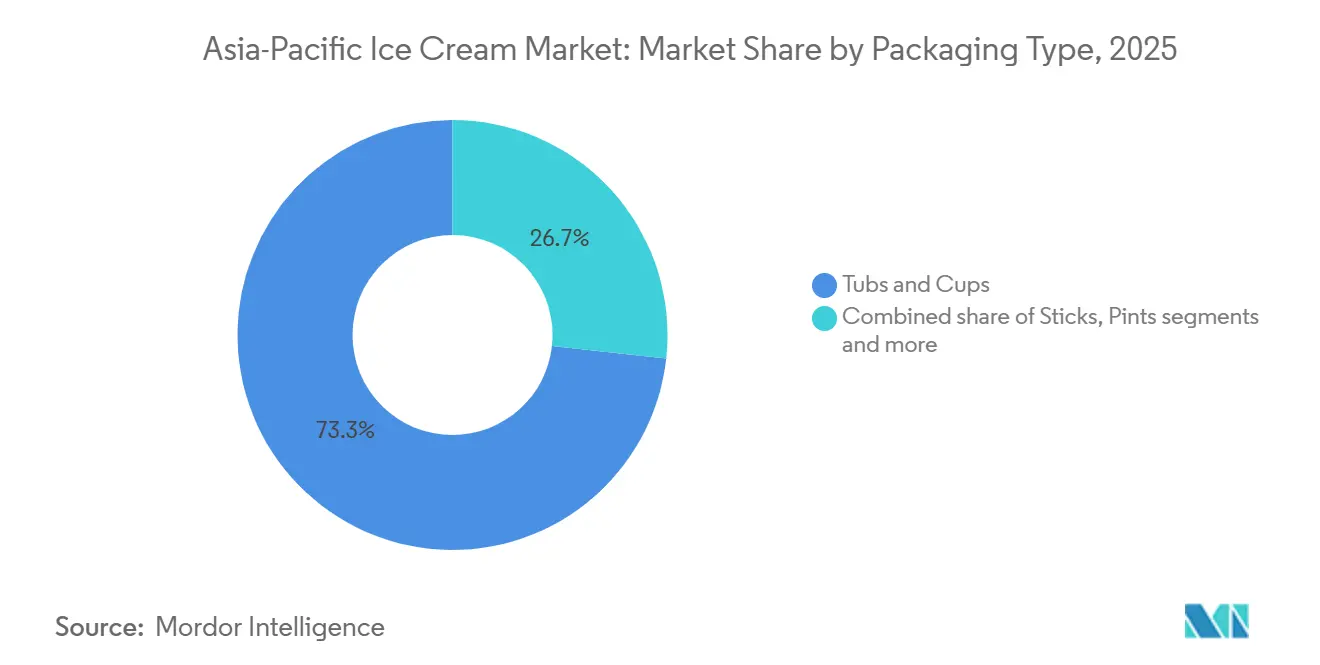

- 包装別では、タブおよびカップが2025年に73.18%のシェアを保持し、パイントは2031年にかけてCAGR 5.52%で成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年に77.21%のシェアを占め、オントレード会場はCAGR 5.54%を記録する見込みです。

- 地域別では、中国が2025年に41.69%の収益を占め、インドは2031年にかけて最速のCAGR 6.39%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋アイスクリーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の進展と生活様式の変化 | +1.2% | 中国、インド、インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| 革新的なフレーバーを持つプレミアムおよびアルチザナルアイスクリームへの需要拡大 | +0.9% | 中国、日本、韓国、オーストラリア、シンガポール | 長期(4年以上) |

| 機能性・低糖・植物性アイスクリームオプションへの需要急増 | +0.8% | オーストラリア、日本、中国、インド | 中期(2〜4年) |

| フードサービス店舗、デザートカフェ、体験型ダイニングコンセプトの拡大 | +0.7% | 中国、インド、タイ、マレーシア、フィリピン | 短期(2年以内) |

| 西洋式デザートの採用増加による需要牽引 | +0.6% | インド、ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| ソーシャルメディアとデジタルマーケティングの強い影響力による製品認知度向上 | +0.5% | 地域全体、特に中国、インド、東南アジアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化の進展と生活様式の変化

都市化はアイスクリームの消費パターンを変革しており、都市居住者は利便性重視の製品を好み、一人当たりの消費量も増加しています。国連ハビタットの報告書によると、アジアは世界の都市人口の54%、すなわち22億人以上を擁しています。2050年までにこの数字は12億人増加し、50%増となる見込みです[1]出典:国連ハビタット、「アジア太平洋地域」、unhabitat.org。インドと中国における急速な大都市圏の成長により、可処分所得が増加する消費者が集中し、プレミアムアイスクリーム製品への需要が高まり、購入頻度も増加しています。都市型ライフスタイルは即時消費フォーマットへの需要を牽引しています。ジャカルタ、マニラ、ムンバイなどの都市では、働く専門職がゆっくり食べるデザートをグラブアンドゴーオプションに置き換え、タブよりもスティックやコーンフォーマットを好んでいます。Yiliの2024年のタイのChomthana買収は、このトレンドを活用する戦略を反映しており、Chomthanaの60年にわたる流通ネットワークを活用して、通勤者が一人前サイズのSKUに容易にアクセスできるようにしています。都市化はコールドチェーン投資も加速させます。都市は農村部よりも速く物流インフラを引き付けるためです。これにより腐敗リスクが軽減され、多国籍企業は厳格な温度管理を必要とするプレミアムラインを導入できるようになります。

革新的なフレーバーを持つプレミアムおよびアルチザナルアイスクリームへの需要拡大

中国、日本、オーストラリアの消費者は、産地、ユニークな原材料、限定品を強調するアルチザナルブランドに30〜50%多く支払うことを厭わず、プレミアム化トレンドを牽引しています。日本アイスクリーム協会によると、2人以上の世帯におけるアイスクリームへの平均世帯支出は2024年に約12,295円に上昇し、2023年の11,580円から増加して過去最高を記録し、消費者需要の高まりを示しています[2]出典:日本アイスクリーム協会、「国内外の日本アイスクリーム販売が過去最高を記録」、icecream.or.jp。NestléのMövenpickは2024年にスイス産ポジショニングとキャラメルアーモンドやマダガスカルバニラなどのフレーバーで中国に参入し、6ヶ月以内に5,000以上のプレミアム小売店での流通を確保することでこのトレンドに対応しました。Barry Callebautの2024年トレンドレポートによると、アジアの消費者の80%が、単一フレーバーよりもクランチーな具材、スワール、レイヤードコアなどの多重テクスチャー体験を好んでいます。この嗜好により、ブランドはかつて中堅プレーヤーにはコスト的に難しかった高度な共押出しおよびバリゲーション技術の採用を迫られています。シンガポールのInside ScoopやマレーシアのUddersなどのアルチザナルブランドは、パンダン、黒ごま、ゆずなどの地元食材を活用して、多国籍企業のポートフォリオとの差別化を図っています。

機能性・低糖・植物性アイスクリームオプションへの需要急増

機能性・低糖・植物性アイスクリームオプションへの需要急増は、アジア太平洋アイスクリーム市場における主要な成長ドライバーとして台頭しており、より健康的な嗜好品を求める消費者嗜好の変化を反映しています。政府が砂糖規制を強化し、消費者がプロバイオティクス、タンパク質強化、低カロリー処方などの機能的付加価値をますます求めるようになるにつれ、健康志向の処方改良が加速しています。メーカーはオーツ麦、アーモンド、ココナッツ、大豆ベースの植物性代替品を導入し、オーストラリア、日本、韓国などの市場で乳糖不耐症やフレキシタリアンの消費者に対応しています。規制上の取り組みも製品革新に影響を与えており、例えばオーストラリアの2024年に更新されたパッケージ前面の健康スターレーティングシステムは、100ミリリットルあたり15グラム以上の砂糖を含む冷凍デザートにペナルティを課しています。これにより、BullaやPetersなどの企業は、甘さを維持しながらラベル表示上のペナルティを回避するステビアとアルロースブレンドを使用して主力製品を処方改良することを余儀なくされています。

フードサービス店舗、デザートカフェ、体験型ダイニングコンセプトの拡大

フードサービス店舗、デザートカフェ、体験型ダイニングコンセプトの拡大は、特に若者と中産階級の人口が多い都市部において、アジア太平洋アイスクリーム市場の成長を大幅に牽引しています。専門デザートカフェ、プレミアムジェラートチェーン、クイックサービスレストランフォーマットの急速な普及により、インパルスおよびソーシャル消費製品としてのアイスクリームの認知度とアクセシビリティが向上しています。ライブアイスクリーム製造、カスタマイズ可能なトッピング、視覚的に魅力的なプレゼンテーションなどの体験型ダイニングトレンドが、消費者エンゲージメントの向上とリピート購入を促進しています。日本、タイ、韓国などの主要市場における観光回復も、ホテル、カフェ、エンターテインメント会場チャネルを通じた需要を支えています。フードサービス事業者もアイスクリームブランドと協力して、メニューの革新を高める限定フレーバーや季節限定品を導入しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖、脂肪分、カロリー摂取に関する健康上の懸念の高まり | -0.7% | オーストラリア、日本、韓国、中国・インドの都市部 | 中期(2〜4年) |

| 牛乳、砂糖、カカオを含む原材料価格の変動 | -0.5% | 地域全体、特に中国、インド、インドネシアへの深刻な影響 | 短期(2年以内) |

| 農村部および新興市場におけるコールドチェーンインフラの不足と冷蔵の課題 | -0.6% | インド、インドネシア、ベトナム、フィリピン、中国農村部 | 長期(4年以上) |

| 冷凍保管・流通効率に影響するエネルギーコストの上昇 | -0.4% | 東南アジア、オーストラリア、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖、脂肪分、カロリー摂取に関する健康上の懸念の高まり

特に肥満率や糖尿病の有病率が食行動の変化を促す先進アジア太平洋市場において、消費者が栄養成分とその健康への影響をより意識するようになるにつれ、健康意識が従来のアイスクリーム消費をますます制約しています。2024年、国際糖尿病連合は東南アジアで約1億700万人が糖尿病と闘っていることを強調し、食の選択にさらなる影響を与えています[3]出典:国際糖尿病連合、「糖尿病アトラス-地域別データ」、diabetesatlas.org。例えば、ナトリウムおよび脂肪分に関するより厳格な規制を課すシンガポールのNutri-Gradeイニシアチブは、製品処方とマーケティング戦術を変える上での政府介入の重要な役割を強調しています。この格差に対応するため、メーカーは特に砂糖削減技術と代替甘味システムにおける研究開発への投資をますます増やしています。消費者教育キャンペーンが栄養成分を強調するにつれ、消費者はこれまで以上に原材料リストを精査しています。この高まる精査により、ブランドは市場アクセスを維持するために透明なラベル表示戦略とより健康的な処方を採用することを余儀なくされています。特に、このトレンドはインパルス購買の意思決定に影響を与えています。

農村部および新興市場におけるコールドチェーンインフラの不足と冷蔵の課題

アジア太平洋アイスクリーム市場において、冷蔵保管施設の不足と農村部でのアクセスの不十分さが重大な課題をもたらしています。多くの農村地域では、品質を確保するために管理された温度が必要なアイスクリームの保管・流通に不可欠なインフラが不足しています。信頼性の高いコールドチェーンシステムがなければ、アイスクリーム製品はこれらの地域で頻繁に腐敗し、メーカーと流通業者の両方に財務的損失をもたらします。道路接続の悪さ、輸送ネットワークの脆弱さ、農村インフラへの投資の少なさなどの物流上のハードルが、サプライチェーン運営をさらに複雑にしています。さらに、これらの地域における高いエネルギーコストと不安定な電力供給が、アイスクリームの保管・輸送に必要な温度の維持をさらに困難にしています。これらの課題は市場浸透を制限するだけでなく、農村部でのアイスクリームの入手可能性を低下させ、アジア太平洋アイスクリーム市場全体の成長を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インパルスが支配する中でアルチザナルが台頭

インパルスアイスクリームはアジア太平洋アイスクリーム市場において最大の収益シェアを占め、2025年の総市場収益の45.63%を獲得しました。このセグメントの優位性は主に、外出先での消費やインパルス購買行動に対応した便利な一人前フォーマットへの強い消費者需要によって牽引されています。スーパーマーケット、コンビニエンスストア、自動販売機チャネル全体での幅広い製品入手可能性が、その市場ポジションをさらに強化しています。メーカーは、若い消費者や都市部の人口の間で高い購入頻度を維持するために、革新的なフレーバー、魅力的な包装、手頃な価格戦略への投資を続けています。特に暖かい月の季節的な需要急増も、このセグメントの安定した販売実績に大きく貢献しています。

アルチザナルアイスクリームはアジア太平洋アイスクリーム市場において最も急成長するセグメントとして台頭しており、2031年にかけてCAGR 5.04%で拡大すると予測されています。このセグメントの成長は主に、品質とユニークさを重視するプレミアム、本格的、地元産の製品への消費者嗜好の高まりによって牽引されています。可処分所得の増加と嗜好の進化が、天然原材料と革新的なフレーバープロファイルを持つ小ロットおよびクラフトアイスクリームを探求する消費者を後押ししています。都市部全体での専門アイスクリームパーラーやブティックデザート店の拡大が需要をさらに加速させています。消費者はまた、加工度が低く、より贅沢と感じられる製品への関心を高めており、アルチザナルフォーマットへのシフトを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:乳製品優位の中で非乳製品が加速

2025年、乳製品アイスクリームはアジア太平洋アイスクリーム市場において86.26%の圧倒的なシェアを占めました。この優位性は、一貫した品質、入手可能性、手頃な価格を保証する確立されたサプライチェーンによって支えられています。多様な市場の消費者は、従来の乳製品処方を優れた味とクリーミーさと結びつけています。さらに、乳製品ベースのデザートへの長年の文化的親和性がこの嗜好を固め、乳製品を嗜好品の定番の選択肢としています。スーパーマーケット、コンビニエンスストア、フードサービス店舗にまたがる幅広い流通チャネルにより、乳製品アイスクリームのアクセシビリティは比類のないものとなっています。これらの複合的な優位性は、乳製品アイスクリームを地域産業の基盤として位置づけるだけでなく、代替品への関心が高まる中でも主流市場のダイナミクスにおけるその継続的な影響力を強調しています。

乳製品アイスクリームが優位性を維持する一方で、非乳製品アイスクリームは最も急成長するセグメントとして急速にニッチを開拓しており、2031年にかけてCAGR 6.31%で成長すると予測されています。この急増は、アジア太平洋における健康意識の高まりと乳糖不耐症への認識の拡大によって牽引される消費者嗜好の進化を証明しています。植物性代替品は、味を犠牲にせずに軽くてアレルゲンフリーのオプションを求める消費者を獲得しています。さらに、消費者が環境の持続可能性をますます意識するようになるにつれ、植物性オプションが従来の乳製品よりも環境に優しいという認識がその採用を促進しています。加えて、ビーガニズムとフレキシタリアニズムのグローバルトレンドが、特により高い購買力を持つ若い都市部の消費者の間で実験的な消費を促しています。

包装タイプ別:タブがシェアを維持する中でパイントが台頭

タブおよびカップはアジア太平洋アイスクリーム市場において最大の包装セグメントを占め、2025年の総収益シェアの73.18%を占めました。このセグメントの好調な実績は主に、家族での消費や複数人での食事機会への適合性に起因しており、家庭での購入に好まれる選択肢となっています。消費者は特に価格に敏感な地域市場において、コストパフォーマンスの高い大容量パックをますます好んでいます。このフォーマットはまた、プレミアム、贅沢、ファミリー向けの製品を含む幅広い製品バリエーションをサポートし、メーカーが多様な消費者グループをターゲットにすることを可能にしています。スーパーマーケットやハイパーマーケットを通じた小売拡大が、タブおよびカップの認知度とアクセシビリティをさらに強化し、安定した販売量に貢献しています。

パイントはアジア太平洋アイスクリーム市場において最も急成長する包装セグメントとして台頭すると予想されており、2031年にかけてCAGR 5.52%で拡大すると予測されています。このセグメントの成長は、プレミアムおよびパーソナライズされた消費体験への需要の高まりと密接に関連しており、パイントはしばしば贅沢さと高品質な処方と結びつけられています。都市化の進展と世帯規模の縮小により、消費者は鮮度を維持しながら廃棄を減らす一人前または少量包装を選ぶようになっています。プレミアムブランドとアルチザナル生産者は、革新的なフレーバーとニッチな製品を導入するためにパイント包装をますます活用し、若い高所得消費者を引き付けています。自宅での嗜好品消費とデザート消費の人気の高まりも、このフォーマットの拡大を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オントレードが地位を確立

オフトレードチャネルは2025年のアジア太平洋アイスクリーム市場を支配し、総流通の77.21%を占めました。このセグメントのリーダーシップは主に、幅広い製品品揃えと競争力のある販促価格を提供するハイパーマーケット、スーパーマーケット、eコマースプラットフォームの存在によって牽引されています。消費者はその利便性、大容量パックの入手可能性、頻繁な割引オファーのためにこれらのチャネルをますます好んでいます。これらのチャネルの小売業者はまた、高い来客数と確立されたサプライチェーンの恩恵を受け、一貫した製品入手可能性を確保しています。店内ディスプレイや季節キャンペーンなどのマーケティングイニシアチブが、オフトレード店舗での消費者エンゲージメントをさらに強化しています。手頃な価格、アクセシビリティ、多様性の組み合わせが、オフトレードチャネルを地域のアイスクリーム販売の最大の貢献者として確立しています。

オントレードチャネルはアジア太平洋アイスクリーム市場において最も急成長する流通セグメントとなり、2031年にかけてCAGR 5.54%で拡大すると予測されています。この成長は、デザートカフェ、パーラー、クイックサービスレストランがユニークなフレーバーと没入型の試食体験を提供する体験型消費への消費者の関心の高まりによって牽引されています。ソーシャルメディア主導のトレンドとインフルエンサーマーケティングが、嗜好品の楽しみとオンラインでの体験共有の両方のためにオントレード会場を訪れる若い消費者を促しています。都市部全体での専門店やテーマデザートカフェの拡大が、このセグメントの認知度と魅力をさらに高めています。消費者はオントレードでの購入を単なる製品購入ではなくライフスタイルの選択としてますます捉えており、来客数とリピート訪問を増加させています。

地域分析

中国はアジア太平洋アイスクリーム市場において最大のシェアを保持し、2025年の総収益の41.69%を占めました。このセグメントの優位性は、主流およびプレミアムアイスクリーム製品の高い消費を支える同国の大きな人口、急速な都市化、増加する可処分所得によって牽引されています。ハイパーマーケット、スーパーマーケット、オンラインプラットフォームを含む小売ネットワークの拡大が、都市部および準都市部全体での製品アクセシビリティをさらに向上させています。主要な国際ブランドと国内ブランドによる強力なマーケティングキャンペーンが、広範なブランド認知度とロイヤルティの構築に貢献しています。さらに、贅沢なフレーバー、革新的なフォーマット、利便性製品への消費者嗜好の進化が需要を継続的に牽引しています。夏季の季節的な需要急増も販売に大きく貢献し、中国の地域最大市場としての地位を強化しています。

インドはアジア太平洋アイスクリームセグメントにおいて最も急成長する市場となると予測されており、2031年にかけてCAGR 6.39%で拡大すると見込まれています。成長は可処分所得の増加、若い人口、国際ブランドとプレミアム製品への露出の増加によって牽引されています。急速な都市化と現代的な小売店舗およびeコマースプラットフォームの普及が、製品の入手可能性と利便性を高めています。贅沢なデザートや革新的なフレーバーへの関心の高まりと相まった生活様式の変化が、頻繁な消費を促しています。若い消費者をターゲットにしたマーケティングイニシアチブとソーシャルメディア主導のトレンドもブランドエンゲージメントを高めています。アルチザナルおよびプレミアムアイスクリームへの認識が高まるにつれ、インドは地域市場の主要な成長エンジンとなる準備が整っています。

日本、オーストラリア、インドネシア、韓国を含むアジア太平洋地域の他の国々もアイスクリーム市場に大きく貢献しており、それぞれ異なる消費パターンを示しています。日本と韓国は、高い可処分所得を持つ都市部の消費者に牽引され、プレミアム、革新的、健康志向のアイスクリーム製品への強い需要を示しています。オーストラリアの市場は、高い一人当たり消費量と天然、オーガニック、植物性フォーマットへの関心の高まりが特徴です。インドネシアやタイなどの東南アジア諸国は、現代的な小売インフラの拡大、中産階級の増加、グローバルブランドへの露出の増加により、着実な成長を経験しています。これらの市場全体で、フレーバーの革新、便利な包装、小売プロモーションなどの要因が消費者の選択を形成し続けています。

規制環境

アジア太平洋地域のアイスクリーム規制は法域ごとに異なり、法律上の製品定義や最低組成要件が製法設計やラベリングを形作っている。例えば日本では、乳固形分および乳脂肪分の含有量によって製品を分類し、「アイスクリーム」と称するには最低限の乳固形分および乳脂肪分の基準を満たす必要がある。オーストラリアおよびニュージーランドでは、Food Standards Australia New Zealand(FSANZ)のFood Standards Codeにより組成とラベリングが規制されており、アイスクリームに関する規格2.5.6を含み、2025年6月版などの改訂版を通じて更新されている。シンガポールでは、乳製品アイスクリームについて組成要件(最低乳脂肪分および無脂乳固形分を含む)を定めており、輸入品または国内製造品に使用する食品添加物についても、Singapore Food Agency(SFA)が管理する規制上限内で許可されたものであることを求めている。

食品安全に関する工程管理や施設監督も、コンプライアンスおよびコールドチェーンの運用に影響を与える。香港のCentre for Food Safetyによる冷凍菓子に関する指針は加熱処理および急速冷却の管理に言及しており、インドのFood Safety and Standards Authority of India(FSSAI)の基準では、アイスクリームは許可された原材料を用いた牛乳または乳由来製品の低温殺菌済みミックスから製造することが求められ、検証済みの低温殺菌および衛生的な加工の必要性を強調している。各市場において、シンガポールにおける食品製造・保管に関するSFAライセンスのような許認可・登録、および添加物の許可範囲と最大許容量の継続的な監視が重要となる。このため複数国で事業を展開する事業者は、単一の地域共通SKU仕様に依存するのではなく、市場ごとのレシピ、ラベル、品質保証文書を維持する必要に迫られている。

競争環境

アジア太平洋アイスクリーム市場は、市場シェアの獲得を目指す多国籍企業と地域プレーヤーが混在する、適度に断片化された競争環境を示しています。Unilever PLCやNestlé S.A.などのグローバル大手が広範なブランドポートフォリオ、確立された流通ネットワーク、規模の経済によって市場を支配する一方、中小の地域・地元企業はニッチなポジショニングと消費者固有の嗜好に注力しています。この断片化は継続的な革新を促し、企業は価格だけでなく、地域全体の多様な消費者の嗜好に響くフレーバー開発、包装、製品フォーマットでも競争しています。季節的なプロモーション、祝祭期間のローンチ、コブランディングイニシアチブが競争のダイナミクスをさらに激化させ、差別化が成長維持の鍵となる環境を生み出しています。

多国籍企業は研究開発、マーケティング能力、ブランド認知度の面で大きな優位性をもたらします。例えばUnileverは、グローバルに魅力的な製品を作成する専門知識を活用しながら地域の嗜好に適応し、特定の地域需要に合わせたフレーバーとフォーマットを導入しています。Nestléも同様の戦略を採用し、グローバルなイノベーションパイプラインとプレミアム、アルチザナル、健康志向セグメントへのターゲットキャンペーンを組み合わせています。これらの企業はまた、高度なサプライチェーン管理と広範な小売プレゼンスの恩恵を受け、変化する市場トレンドへの迅速な流通とタイムリーな対応を可能にしています。

一方、地域・地元プレーヤーは、国内の消費者嗜好に合ったユニークなフレーバー、文化的に関連性の高い製品、競争力のある価格設定を提供することで競争することが多いです。彼らはアルチザナルアイスクリーム、植物性代替品、機能性原材料などの新興トレンドへの対応においてより機敏な傾向があります。このローカライズされた焦点により、小規模ブランドは忠実な顧客基盤を構築し、多国籍企業のより大規模で標準化された製品との差別化を図ることができます。さらに、地元サプライヤーとのコラボレーション、ソーシャルメディアでの革新的なマーケティングキャンペーン、ニッチな小売フォーマットでのプレゼンスにより、これらのプレーヤーは都市部と新興都市の両方で成長を獲得することができます。

アジア太平洋アイスクリーム産業のリーダー企業

General Mills Inc.

Unilever PLC

Nestlé S.A.

Gujarat Cooperative Milk Marketing Federation Ltd(Amul)

Inner Mongolia Yili Industrial Group Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模な製造能力増強や業務のデジタル化プログラムは、アジア太平洋地域のアイスクリーム市場における投資可能な空白領域を拡大しており、特にコールドチェーンの運用やサービス提供コストが制約となっているインドおよび東南アジアでその傾向が顕著である。インドでは、Hangyo Ice Creamsのティルパティ拠点(1日あたり100,000リットル)や、Hindustan Foodsのパニパットのグリーンフィールド工場(投資額約INR 125クローレ)における商業生産開始を含む2026年の生産能力に関する発表が、より厳格な品質・トレーサビリティ要件を満たせる受託製造業者、原材料サプライヤー、包装コンバーターにとっての機会を後押ししている。新たな生産能力に加え、The Magnum Ice Cream Companyのプネにおけるグローバル・キャパビリティ・センター計画は、AI主導の物流およびサプライチェーン最適化を中心に位置付けられており、廃棄削減や店頭在庫の可用性向上を目的としたデジタルコールドチェーン監視、配送ルート計画、フリーザー資産管理ソリューションへの需要を示している。

規制やポートフォリオの変化も、差別化された製品開発や再処方の余地を生み出している。オーストラリアでは、パッケージ前面表示(2024年のHealth Star Ratingの更新)や、成熟したアジア太平洋地域全体で見られる同様の栄養重視の取り組みが、低糖およびヘルシー志向のイノベーションを加速させており、その中には既に同地域で乳製品ベースの製品よりも成長が速い植物性フォーマットも含まれる。インドでは、The Magnum Ice Cream Companyが表明したKwality Wall'sの植物油脂ベースの冷凍デザートから乳製品ベースのアイスクリームへの転換により、乳固形分、乳脂肪分、および法令に準拠したラベリングに対する需要パターンが変化し、乳製品の統合調達や地域内での共同製造モデルにとっての機会が生まれている。東南アジアでは、Farm Fresh Berhadが計画しているエンステック拠点における1日あたりのアイスクリーム生産量を100万個に倍増させる投資が、地方都市におけるフリーザー設置や温度管理された最終区間の配送提携を含む、地域流通網の構築における機会を浮き立たせており、トップティア都市圏を超えた展開拠大につながっている。

最近の業界動向

- 2026年6月:General Millsは、中国本土におけるHäagen-Dazsのアイスクリームショップおよびギフト事業を、Ningjiを含む投資家グループに売却することで最終契約を締結した。一方でブランド所有権とフードサービス事業は保持する。これにより中国国内の小売店舗網は現地投資家主導のモデルに移行し、General Millsは他の販路を通じたブランド主導の展開に注力できるようになる。

- 2025年11月:明治は、Dear Milkアイスクリームラインナップの冬季限定拡張として「明治 Dear Milk とくのう」を発表し、2025年12月1日に日本全国で発売予定である。北海道(十勝)産クリームを使用した季節限定・産地連動のポジショニングはプレミアム価格を支え、成熟市場における家庭への浸透を維持するための施策として期間限定イノベーションを強化するものである。

- 2024年8月:Nestléは、スイス発祥を訴求するポジショニングで中国においてMövenpickを発売し、6か月以内に5,000店以上のプレミアム小売店に展開した。この拡張はプレミアム輸入スタイルセグメントを拡大させ、トップティア都市部の販路において既存企業に対し、贅沢な風味、食感、店頭施策で対抗する競争圧力を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はアジア太平洋地域全体において小売およびフードサービスを通じて販売されたアイスクリームの価値を対象とし、購入者への販売時点で計上し、USDで報告する。

対象範囲の除外事項:アイスクリームではない近接する冷凍デザート、および上流の酪農および包装材料の販売は対象外とする。

セグメンテーション概要

- 製品タイプ別

- アルチザナルアイスクリーム

- インパルスアイスクリーム

- テイクホームアイスクリーム

- カテゴリー別

- 乳製品

- 非乳製品

- 包装タイプ別

- パイント

- タブ・カップ

- スティック

- その他

- 流通チャネル

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- 専門小売業者

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- インドネシア

- タイ

- ベトナム

- マレーシア

- フィリピン

- アジア太平洋のその他の地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アジア太平洋地域全体のアイスクリームに関する明確な需給像を構築することから始めた。国家統計局、税関・貿易データポータル、農業・酪農関連省庁、食品安全当局、乳製品・冷凍食品関連の業界団体など公的な情報源を参照し、消費動向を貿易フローと整合させる助けとした。

次に、企業の年次報告書、投資家向け説明資料、信頼できる報道を用いて、モダントレードおよびコンビニエンス分野におけるブランド展開、生産能力増強、流通の変化を追跡した。必要に応じて、企業財務情報、ニュース、特許、および出荷単位の輸出入記録を統合する有料サブスクリプションを利用し、クロスチェックを迅速化し、見落としを減らした。これらのデスクリサーチの情報源は網羅的なものではなく、データ収集、検証、および明確化のために他にも多数の公開情報源を利用した。

一次インタビューおよび調査

一次調査は、国、チャネル、パッケージタイプ別に需要がどのように変化しているかを検証し、価格および構成比の前提をストレステストすることに重点を置いた。APAC全域のメーカー、流通業者、小売業者、フードサービス関係者、地域に供給するEMEA関連の輸出業者、および関連する場合はアメリカ大陸の関係者と意見交換を行い、公開データに見られるギャップを現場の状況を踏まえて解消できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | CXO:16% | |

| ミドルティア:56% | 機能/部門リーダー:35% | |

| 中小規模プレーヤー:17% | マネージャー:49% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築し、生産、貿易、カテゴリー消費指標から国別の消費量および小売・フードサービス比率を再構築し、その後、価格および構成比の考え方を用いて価値換算した。総計は、チャネル別のパッケージレベル価格をサンプリングし、検証済みの数量範囲に適用するといった選択的なボトムアップ推計を通じて裏付けを行い、続いてサプライヤーおよび流通業者による確認を実施した。

モデルを形作った主要な入力要素には、一人当たりアイスクリーム消費量(リットル)、都市化および高温季節性の影響、小売フリーザーの普及率とモダントレードの浸透度、業務用需要の回復傾向、そして価格設定に反映される乳製品原材料コストの動向が含まれる。パッケージサイズやチャネル別のマークアップが大きく異なるため、平均販売価格は単一の地域共通値としては採用せず、国別・チャネル別の加重前提から構築した。

予測に際しては、価格上昇、プレミアム化、チャネル構成の変化に関する異なる道筋を反映するためシナリオ分析を用い、その後、インタビュー対象者が今後12~24か月に予想する内容を踏まえてコンセンサスの範囲を絞り込んだ。ボトムアップ検証において小規模市場の視認性が不足していた場合には、類似国からの代理比率を用い、最終確定前に貿易および消費動向と再確認を行った。

データ検証および更新サイクル

出力結果は複数の段階を経て検証され、まず国別およびチャネル別の価値、数量、暗示的な価格変動に関する内部整合性チェックから始まった。異常値は、輸入額、乳製品原材料の動向、主要な生産能力や流通の変化といった独立した指標に照らして確認され、変化を明確に説明できる場合に限り前提を調整した。

確定前には、モデルおよびその変動要因を別のアナリストが確認し、主要変数に変動があった場合や、需要または価格に大きな影響を与える新たな事象が発生した場合には追加のヒアリングを実施する。レポートは年次で更新され、重大な市場イベントが発生した場合には随時更新を行う。納品直前には、最新の入手可能な数値を反映するよう最終確認を行う。

Mordor Intelligenceによるアジア太平洋アイスクリーム市場規模と他の公開推計との比較

アジア太平洋地域のアイスクリームに関して公開されている市場数値は、使用される基準年、通貨換算のタイミング、および国・チャネル間での価格平均化の方法が必ずしも同一に扱われていないため、大きく異なって見えることがある。差異は、業務用需要が完全に計上されているかどうか、また価値が検証済みの数量基準に結び付けられているかどうかによっても生じる。

更新のタイミングに起因するギャップは、価格上昇が過度に前倒しで反映された場合や、大幅な為替変動後も古い為替レートが維持された場合に生じ、実際の販売リットル数に変化がなくてもUSD価値が変化することになる。推計値を実態に即した状態に保つための確認方法は、平均販売価格の推移をパッケージタイプおよびチャネル構成の変化と整合させ、公開直前にMordor Intelligenceの更新の一環として再検証することである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 34.09 B (2025) | |

| 総合コンサルティング会社A | USD 44.10 B (2024) | より古い基準年を使用しており、アイスクリームをより広範な冷凍デザートの分類と混在させている可能性があり、USD値は2024年の為替レートが国別にどのように適用されるかに影響を受けやすい。 |

| 業界出版社B | USD 26.10 B (2024) | より低い2024年基準値を示しており、これはより狭いチャネル範囲や保守的な価格前提に依存している可能性があり、より大きな市場におけるプレミアム構成比やモダントレードの価格設定を過小評価する可能性がある。 |

全体として、この差異は主に各出典が基準年、USD換算のタイミング、およびチャネルとパッケージ形態間での価格の平均化方法をどのように扱うかによって説明される。これらの選択が明確化され、数量および構成比の指標に照らして確認される場合、最終的な市場価値はより追跡しやすく、再現しやすくなる。

レポートで回答される主要な質問

アジア太平洋アイスクリーム市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 4.46%で拡大し、2031年までに448億6,000万米ドルに達すると予測されています。

現在、地域収益をリードしている製品タイプはどれですか?

スティックやコーンを含むインパルスフォーマットが2025年の販売の45.63%を占めました。

非乳製品アイスクリームの成長を牽引しているものは何ですか?

乳糖不耐症への認識の高まりとオーストラリアおよびインドにおける支援的なラベル表示規則が、非乳製品代替品をCAGR 6.31%で押し上げています。

最も急成長している包装フォーマットはどれですか?

分量管理とプレミアムポジショニングに好まれるパイントは、2031年にかけてCAGR 5.52%で成長する見込みです。

インドが最も急成長する国内市場と見なされているのはなぜですか?

コールドチェーンインフラの改善と都市部の所得増加が、成熟した北東アジア市場を上回るCAGR 6.39%の予測を支えています。

最終更新日: