アジア太平洋地域の固定無線アクセス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

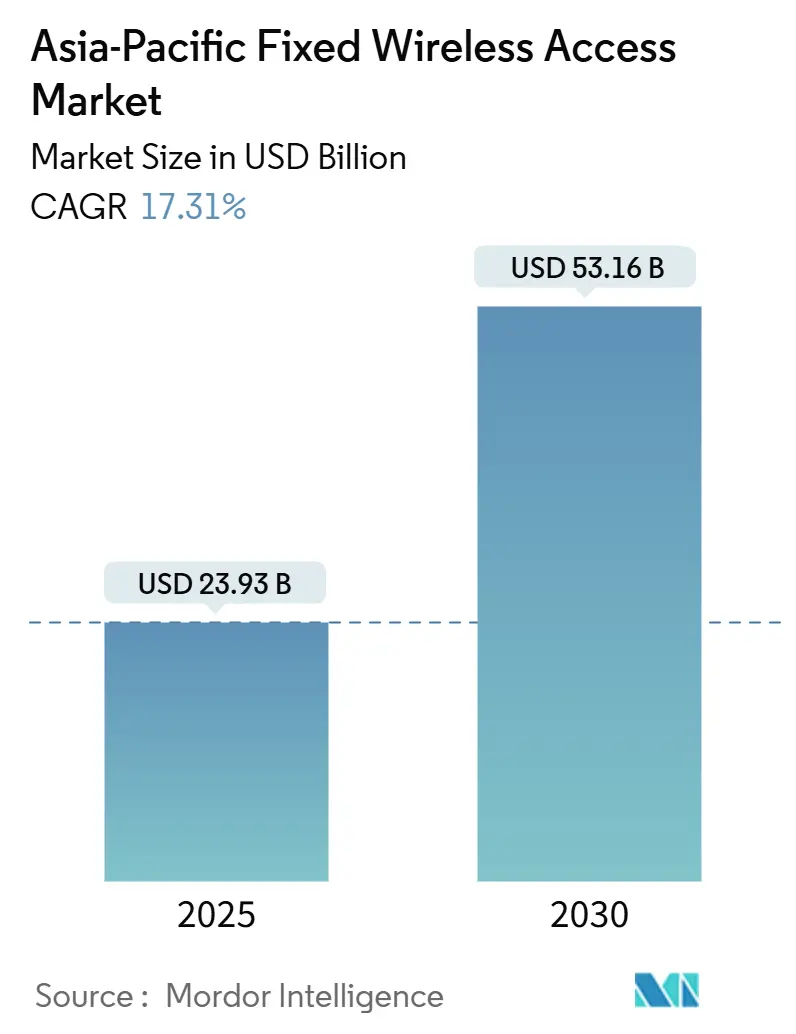

| 市場規模 (2025) | 23.93 十億米ドル |

| 市場規模 (2030) | 53.16 十億米ドル |

| 成長率 (2025 - 2030) | 17.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の固定無線アクセス市場分析

アジア太平洋地域の固定無線アクセス市場規模は2025年に230億9,300万米ドルと推定され、予測期間(2025年~2030年)において17.31%のCAGRで2030年までに531億6,000万米ドルに達する見込みです。通信事業者は、山岳地帯の島嶼、高密度メガシティ、アクセス困難な第3層都市における光ファイバーの土木工事コストを回避するため、5G対応の固定無線アクセスを活用しています。特に3.5GHz帯および26〜28GHz帯を対象とした政府による周波数帯域の自由化が、展開スケジュールの短縮と総所有コストの圧縮を継続的に後押ししています。キャンパスネットワークおよび産業用IoTに対する企業需要が、遠隔地の鉱山や洋上リグにサービスを提供できる衛星バックホール事業者との新たな競争を引き起こしています。5G Advancedチップセット価格が35〜40%下落したことで、通信事業者が顧客宅内機器(CPE)をより積極的に補助できるようになり、投資ケースがさらに強化されています。

レポートの主要ポイント

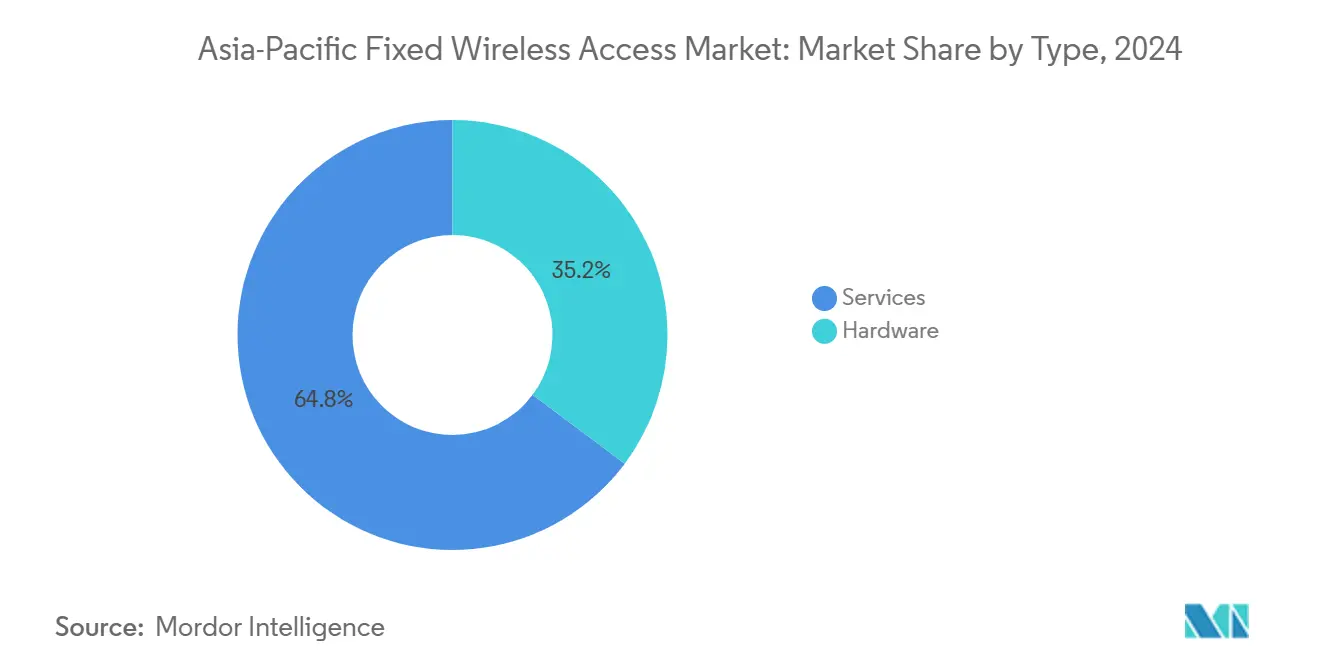

- タイプ別では、サービスが2024年のアジア太平洋地域の固定無線アクセス市場シェアの64.79%を占め、2030年まで19.33%のCAGRで拡大する見込みです。

- 用途別では、商業向け展開が2030年まで23.41%のCAGRで成長すると予測される一方、住宅向け接続は2024年に60.87%のシェアを維持しました。

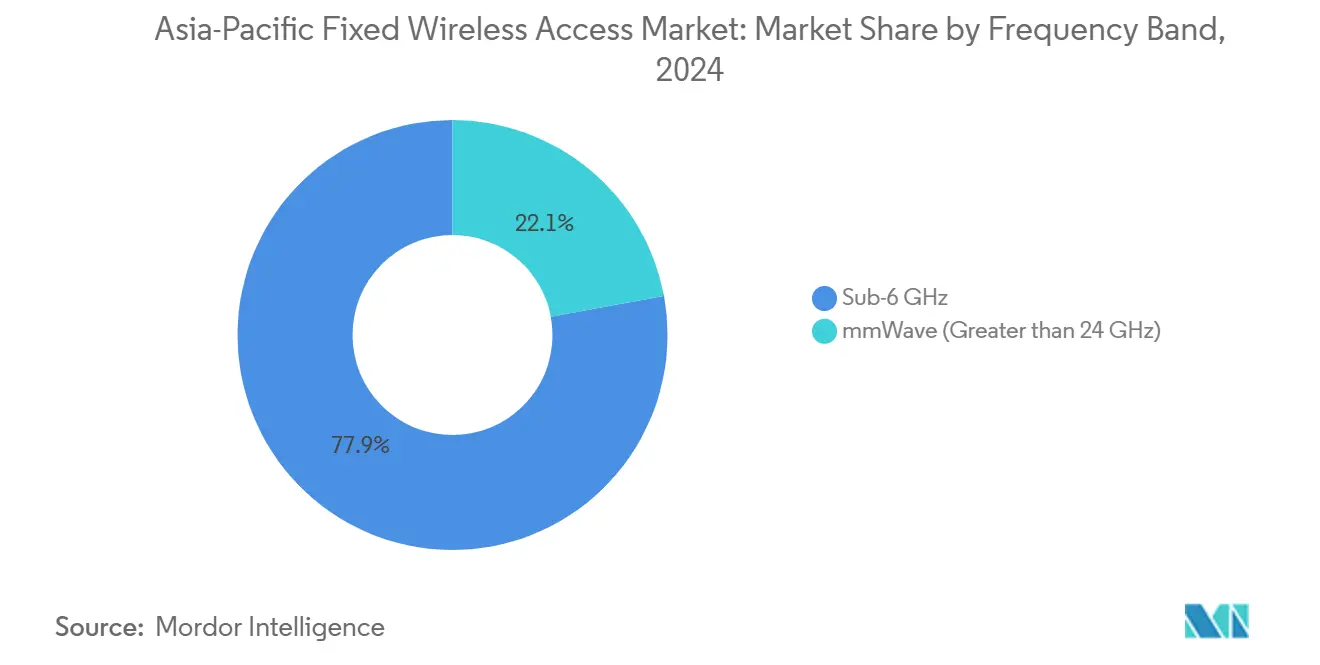

- 周波数帯域別では、6GHz未満の帯域が2024年のアジア太平洋地域の固定無線アクセス市場規模の77.91%を占め、ミリ波は28.46%のCAGRで加速する見込みです。

- 展開モード別では、屋内CPEが2024年の金額ベースで60.87%を占め、屋外ユニットは22.01%のCAGRを記録する見込みです。

- 国別では、中国が2024年に37.11%の収益を貢献し、インドが2030年まで23.82%のCAGRで最も急速な成長を遂げています。

アジア太平洋地域の固定無線アクセス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府主導の5G周波数帯域割り当て | +3.2% | 中国、インド、韓国、オーストラリア | 中期(2〜4年) |

| 5G Advancedチップセット価格の低下 | +2.8% | 中国、インド、アジア太平洋地域全体 | 短期(2年以内) |

| 第2・第3層都市における光ファイバー展開のボトルネック | +1.9% | インド、中国、東南アジア | 長期(4年以上) |

| 通信事業者と鉄塔会社の共同投資モデル | +1.7% | フィリピン、インドネシア、マレーシア | 中期(2〜4年) |

| ミリ波対応キャンパスネットワーク | +1.4% | 日本、韓国、オーストラリア | 中期(2〜4年) |

| 遠隔島嶼向け衛星バックホール固定無線アクセス | +1.2% | フィリピン、インドネシア、太平洋諸島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導の5G周波数帯域割り当て

合理化された周波数帯域オークションとサイト共有義務が、ネットワークの高密度化を加速させています。オーストラリアは2024年に26GHz帯で850MHzを割り当て、インドのオークションでは190億米ドルが調達され、通信事業者はその資金を郊外の固定無線アクセス展開に充当しました [1]オーストラリア通信・メディア庁、「26GHz帯割り当て2024年」、acma.gov.au。中国の規制当局は3.5GHz帯と28GHz帯の割り当てを同期させ、China Mobileが2024年末までに380万基超の5G基地局という目標を達成できるよう支援しました [2]China Mobile、「2024年年次報告書」、chinamobileltd.com。周波数帯域の保有期間の予測可能性が、通信事業者にメガシティを超えたカバレッジ拡大を促し、光ファイバーの配線が少ない地区において固定無線アクセスを光ファイバーの直接代替として位置づけています。

5G Advancedチップセット価格の低下

QualcommのSnapdragon X75およびMediaTekのT830は2024年に約35%の価格下落を経験し、ベンダーはキャリアアグリゲーションとWi-Fi 7をサポートしながらも200米ドル未満の屋内CPEを発売できるようになりました [3]Qualcomm、「Snapdragon X75仕様」、qualcomm.com。SamsungのSystem-LSI部門は40%のコスト削減を報告し、インドネシアおよびベトナムの通信事業者が頭金ゼロのプランを開始できるようになりました。その結果生じた設備投資の軽減により、マージンを損なうことなく価格に敏感な家庭やカフェにおけるサービス普及が促進されています。

第2・第3層都市における光ファイバー展開のボトルネック

許認可の遅延と混雑した通行権により、デジタルインディア目標にもかかわらず、インドの第3層都市では光ファイバー普及率が25%未満にとどまっています。中国の歴史的地区も同様の掘削制約に直面しており、China Telecomは200以上の中小都市で固定無線アクセスを稼働させています。光ファイバーの世帯あたり損益分岐点が400米ドルを超える一方、固定無線アクセスでは150米ドル近くにとどまる場合、通信事業者は無線ラストマイル配信へと果断に方針転換します。

通信事業者と鉄塔会社の共同投資モデル

プライベートエクイティが、モバイルと固定無線アクセスの両方の無線機をホストする新たなマクロセルおよびスモールセルサイトを支援しています。KKRが2024年にフィリピンの鉄塔資産に4億米ドルを投資した結果、参加通信事業者の運営費が40〜50%削減されました。共有ポールにより、単一テナント経済が歴史的に成立しなかった農村クラスターの回収期間が短縮され、バランスシートを膨らませることなく迅速なカバレッジ拡大が確保されています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 農村世帯向けの高い初期CPEコスト | -2.1% | インド、インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| 電力放射密度に関する規制上の制限 | -1.8% | 日本、韓国、オーストラリア | 長期(4年以上) |

| 市場をまたいだ断片化した周波数帯域保有 | -1.4% | 東南アジア、インドの第2・第3層都市 | 中期(2〜4年) |

| 人口希薄な内陸部における限定的なROI | -1.2% | オーストラリア、中国西部地域、インドネシア離島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村世帯向けの高い初期CPEコスト

光ファイバー並みのスループットに対応した屋外CPEは、小売価格が300米ドルを超えることが多く、インドネシアの多くの家庭にとって2か月以上の収入に相当します。Airtelの24か月分割払いは参入障壁を引き下げますが、インドの遠隔農村では依然として12%のデフォルト率に悩まされています。補助金のトレードオフが通信事業者に課題をもたらしています。手厚い端末割引は普及を促進する一方でARPUベースのキャッシュフローを損ない、定価販売は固定無線アクセスがコスト面で優位性を発揮する地域での普及を制限します。

電力放射密度に関する規制上の制限

日本のSAR制限により、ミリ波基地局の電力は技術的ポテンシャルの約70%に抑制され、より高いコストでより密なサイトグリッドが必要となっています。オーストラリアも同様の閾値を採用しており、内陸部のカバレッジギャップが拡大しています。6〜12か月の認証サイクルが機器の更新を遅らせ、低電力エンベロープを補完できる最新のアンテナ技術において通信事業者が後れを取る原因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービス収益モデルが成長を主導

サービスは2024年の金額の64.79%を占め、通信事業者が一時的な端末販売よりも年金型課金を好む傾向を反映しています。サービスに帰属するアジア太平洋地域の固定無線アクセス市場規模は19.33%のCAGRで拡大し、ハードウェアとの差を広げる見込みです。通信事業者はCPEの所有権を保持することで、シームレスなファームウェアアップグレードとプレミアム速度帯域へのアップセルが可能となっています。ハードウェアの収益成長は、更新サイクルが4〜5年に及ぶことや、多くの通信事業者が端末をコストで束ねていることから遅れています。Nokiaなどのベンダーは現在、ゲートウェイをホーム全体のWi-Fi分析などの付加価値サービスのイネーブラーとして位置づけており、製品マージンからサービスの粘着性へのシフトを示しています。ただし、工場がセキュリティおよびコンプライアンス上の理由から自社インフラの所有を主張することが多いため、企業向けアクセスユニットの需要は引き続き堅調です。

二次的なダイナミクスとして、2027年までにマージンの逆転が示唆されており、価格に敏感な市場においても、接続あたりのサービス生涯収益が累積端末補助金を上回ると予測されています。通信事業者は、アカウントあたりの平均収益を高めるため、サイバーセキュリティ、クラウドストレージ、OTT動画のバンドルを積極的に進めています。一方、独立系CPEメーカーは、購入者が資本購入と自己保守を好む海事、鉱業、石油リグなどのニッチな垂直市場をターゲットにしています。

用途別:住宅向けリードを維持しながら商業セグメントが加速

住宅向けは、光ファイバーが少ない郊外での潜在需要に支えられ、2024年の売上高の60.87%を依然として占めています。しかし、企業が固定無線アクセスを主回線および冗長回線として導入するにつれ、商業用途のアジア太平洋地域の固定無線アクセス市場シェアは急速に拡大しています。Globe Telecomは、中小企業からのARPUが消費者の3〜4倍であることを指摘しており、控えめな規模でも早期の収益性を支えています。マレーシアの製造業パークでは、AGVや視覚検査ロボットの制御にプライベート5Gを活用しており、ベストエフォートアクセスを超えた固定無線アクセスの適合性を実証しています。

今後、商業向けの23.41%のCAGRは、標準化された5Gスライシングによって強化されます。これにより、ITマネージャーは有線イーサネットのフロントホール複雑性なしに決定論的スループットを確保できるようになります。石油・ガス企業がATEX認証を取得した堅牢な屋外CPEを採用するにつれ、産業向け採用も増加する見込みです。これらの異なる採用曲線は、農村家庭向けのシンプルなブロードバンドからデータ集約型キャンパスのSLAに裏付けられたギガビット回線まで、階層化されたサービスポートフォリオを示唆しています。

周波数帯域別:6GHz未満のリードを維持しながらミリ波が勢いを増す

6GHz未満は2024年の収益の77.91%を占め、その有利な伝播特性が適度な鉄塔密度で広域カバレッジを支えています。3.5GHz帯のアンカーバンドは、アジア太平洋地域の固定無線アクセス市場において引き続き重要であり、農村および郊外のフットプリントを支えています。China Mobileは2.6GHz帯と4.9GHz帯の両方を活用し、放射制限を遵守しながら都市部への浸透を最適化しています。

ミリ波は現在市場シェアが小さいものの、28.46%のCAGRで拡大しています。2024年に発行された日本の28GHz帯ライセンスにより、NTT DOCOMOが企業キャンパスへのマルチギガビット回線を提供できるようになり、固定無線アクセスがLANの実行可能な代替手段として位置づけられています。フェーズドアレイアンテナとAIベースのビームステアリングの改善により、見通し内回廊でのセル範囲が1キロメートルを超えて延長され、高密度ビジネス地区やスタジアムのホットスポットにおいてミリ波の経済的魅力が高まっています。

展開モード別:屋内ベースを基盤に屋外CPEの勢いが増す

屋内セルフインストール型ゲートウェイは、迅速なプラグアンドプレイ起動と低い部品表コストにより、2024年の出荷台数の60.87%を占めました。窓際設置での受信で十分なアパートやカフェで引き続き人気があります。しかし、通信事業者が人口希薄な島嶼や産業プラントにサービスを提供するにつれ、屋外設置は22.01%のCAGRで拡大する見込みです。屋外ユニットは一般的に、高所アンテナとモンスーン条件に耐えるIP-67エンクロージャーにより、60%高い容量を提供します。グアムにおけるTaranaのG1ビームフォームドプラットフォームは、屋外機器が周波数を多用するリピーターなしに非見通し内の障害を克服できることを示しています。

コスト意識の高い家庭が屋内キットを選択する一方、性能重視の工場やリゾートは屋根設置型CPEのプロフェッショナルによるトラックロールに依存するという二極化した状況が生まれており、ピーク負荷時に対称的なメガビット速度をサポートしています。

地域分析

2024年における中国の37.11%の収益シェアは、380万基超の基地局が稼働する大規模な国家主導の5Gインフラに支えられています。国内サプライヤーのHuaweiとZTEがリードタイムを短縮し、ユニットコストを低く抑えることで、通信事業者が光ファイバーの整備が遅れている郡や町をカバーできるようにしています。「デジタル農村」計画の下での農村パイロットは、固定無線アクセスと電子商取引および遠隔教育サービスを組み合わせ、採用をさらに定着させています。

インドはより急峻な成長軌道にあり、2030年まで23.82%のCAGRで上昇しています。Reliance Jioは2024年末までに280万人の加入者を獲得し、Bharti AirtelのAirFiberは1,300以上の都市に展開しています。第2・第3層都市クラスターにおける光ファイバーの不足と、有利な通行権手数料の免除が相まって、家庭が無線ブロードバンドを主回線として選択するよう促しています。通信事業者が未使用ブロックをプールできる新たな周波数帯域上限も農村カバレッジを加速させています。

日本、韓国、オーストラリア、ニュージーランドなどの成熟市場は、ボリューム成長は緩やかですが、プレミアム帯域をリードしています。オーストラリアの国家ブロードバンドネットワークは、Starlinkの参入に対抗するため、2025年に7億5,000万豪ドルを投じて固定無線アクセスを400/40Mbpsの帯域にアップグレードしました。日本は5Gスタンドアローンコアを活用して、上り方向のギガビット速度を必要とする映像制作会社向けの決定論的スライスを実現しています。

東南アジアは予測困難な変数として残っています。フィリピン、インドネシア、マレーシア、タイ、ベトナムは、若い人口動態と不均一な地上バックボーンを組み合わせています。KKR資金による鉄塔展開がリース料を引き下げ、通信事業者が漁村やプランテーション農園など従来は経済的に成立しなかった地域で固定無線アクセスを稼働させるよう促しています。これらの「アジア太平洋地域のその他」諸国は、2030年までに合計3,000万回線以上を追加すると予測されており、包括的な接続における固定無線アクセスの役割を強調しています。

競合状況

競争は、レガシー機器大手と革新的な挑戦者のバランスの上に成り立っています。Huawei、ZTE、Nokia、Ericsson、Samsungは、2024年に通信事業者グレードの固定無線アクセス無線機の推定55%を出荷しました。RANからコアまでを網羅するエンドツーエンドのポートフォリオは、シングルベンダー統合を好む通信事業者に響いています。しかし、Tarana Wirelessなどの専門企業は、混雑した郊外に適した干渉キャンセルアルゴリズムで差別化を図り、StarlinkのLEO衛星コンステレーションは離島群島向けにハイブリッド衛星・固定無線アクセスパッケージを提供しています。

戦略的アライアンスが市場開拓戦術を支配しています。Nokiaはインドおよびインドネシアの通信事業者と複数年のマネージドサービス契約を締結し、99.95%の稼働時間を保証するAI駆動のOSSツールを組み込んだ固定無線アクセススタック全体を運用しています。DigitalBridgeなどのインフラ投資家は、競合通信事業者が街路設備を重複させることなく容量をリースできるニュートラルホストのスモールセルグリッドに資金を提供しています。港湾、石油精製所、露天掘り鉱山などの垂直特化型インテグレーターは、決定論的なサービス品質プロファイルとOTセキュリティ機能をプリロードするプライベートネットワーク専門家と協力することが多いです。

規制もベンダー分野を形成しています。17の管轄区域にわたる電力密度およびサイバーセキュリティ監査への対応は、社内コンプライアンスチームを維持する既存企業に有利に働きます。一方、チップベンダーはターンキーCPE設計市場に参入しています。Qualcommは事前認証済みの無線スタックを備えたリファレンスボードを提供し、ホワイトラベルODMの市場投入時間を短縮しています。低価格帯では価格競争が続いていますが、プレミアム企業セグメントはSLAに裏付けられたパフォーマンスと統合サポートを重視しており、これはレガシー多国籍企業が依然として優位性を持つニッチです。

アジア太平洋地域の固定無線アクセス産業のリーダー企業

Huawei Technologies Co., Ltd.

ZTE Corporation

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Globe Telecomは5G固定無線アクセスのカバレッジをフィリピンの950万世帯に拡大し、2024年のカバレッジから40%増加しました。

- 2025年2月:NBN Coは7億5,000万豪ドルのアップグレードを完了し、オーストラリアの固定無線アクセスのフットプリントを34万5,000平方キロメートルに拡大し、400/40Mbpsの帯域を導入しました。

- 2024年3月:KKRはフィリピンの鉄塔資産に4億米ドルを投資し、単一テナントの展開コストを40〜50%削減しました。

アジア太平洋地域の固定無線アクセス市場レポートの範囲

| ハードウェア | 顧客宅内機器(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | |

| サービス |

| 住宅 |

| 商業 |

| 産業 |

| 6GHz未満 |

| ミリ波(24GHz超) |

| 屋内CPE |

| 屋外CPE |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋地域のその他 |

| タイプ別 | ハードウェア | 顧客宅内機器(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | ||

| サービス | ||

| 用途別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| 周波数帯域別 | 6GHz未満 | |

| ミリ波(24GHz超) | ||

| 展開モード別 | 屋内CPE | |

| 屋外CPE | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋地域のその他 |

レポートで回答されている主要な質問

アジア太平洋地域の固定無線アクセス市場の2025年の金額はいくらですか?

市場は2025年に230億9,300万米ドルとなっています。

市場はどのくらいの速度で成長すると予測されていますか?

2030年まで17.31%のCAGRで拡大すると予測されています。

最も多くの収益を貢献している国はどこですか?

中国が2024年時点で37.11%のシェアでリードしています。

用途別で最も成長が速いセグメントはどれですか?

商業向け展開が2030年まで23.41%のCAGRで成長すると予測されています。

なぜサービスがハードウェア販売を上回っているのですか?

通信事業者は経常収益を好み、CPEを所有し、生涯ARPUを高める付加価値サービスを重ねています。

農村地域での普及を制限しているものは何ですか?

インドネシアなどの市場では、数か月分の世帯収入に相当する高い初期CPEコストです。

最終更新日: