欧州固定無線アクセス(FWA)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

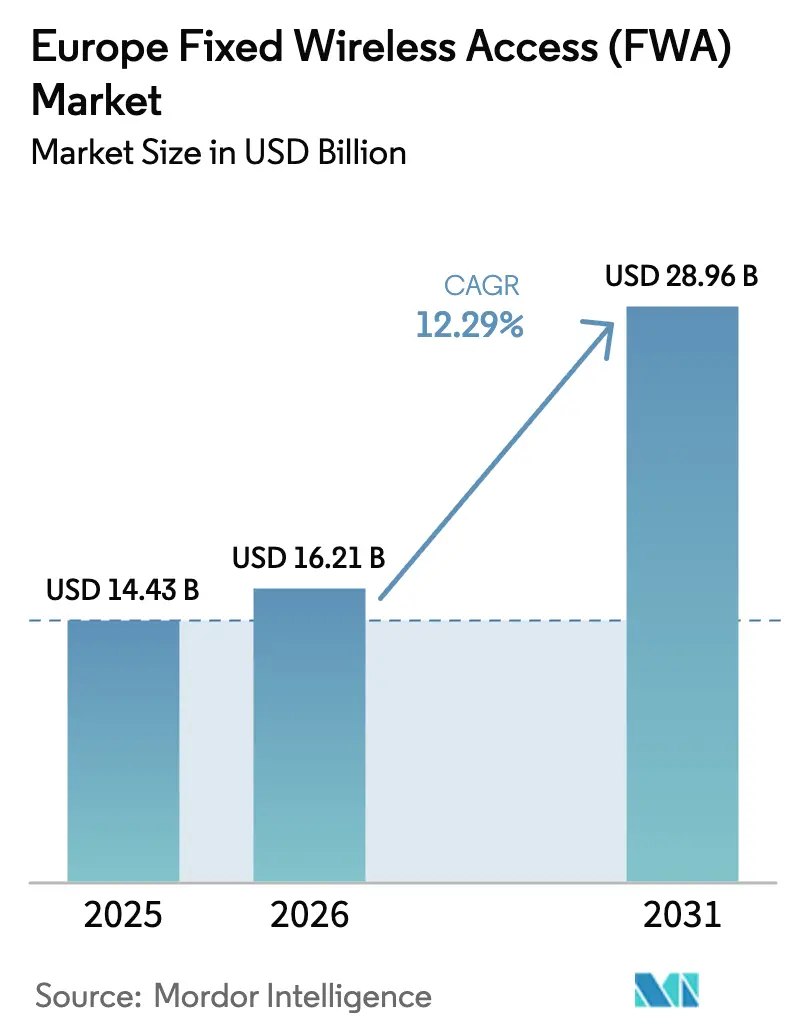

| 基準年の市場規模 (2025) | 14.43 十億米ドル |

| 市場規模 (2026) | 16.21 十億米ドル |

| 市場規模 (2031) | 28.96 十億米ドル |

| 成長率 (2026 - 2031) | 12.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州固定無線アクセス(FWA)市場分析

欧州固定無線アクセス市場規模は、2025年の144億3,000万米ドルから2026年には162億1,000万米ドルへと成長し、2026年〜2031年のCAGR 12.29%で2031年までに289億6,000万米ドルに達すると予測されています。この見通しは、2030年までに全世帯へのギガビット級接続の普及を目指す欧州連合のギガビット社会マンデートと整合しています [1]欧州委員会、「ギガビット社会政策フレームワーク」、digital-strategy.ec.europa.eu。通信事業者は本技術を、光ファイバーよりも迅速かつ低コストで農村部のカバレッジギャップを解消する現実的な手段として位置づけており、5Gスタンドアロンへのアップグレードによってネットワークスライシングの収益源が開かれ、ビジネスケースが強化されています。ドイツはDeutsche Telekomが未整備の自治体全域で5G FWAの展開を加速させたことから、現在の普及をリードしています。フランスは最も急速に拡大しており、Orangeが歴史的な都市中心部でFWAを展開しています。これらの地域では光ファイバーの溝掘り工事が自治体の許可を得られないケースが多いためです。ハードウェアが依然として支出の大半を占めていますが、固定・移動体融合バンドルに紐づいたマネージドサービスが最も急成長している収益源となっています。

主要レポートのポイント

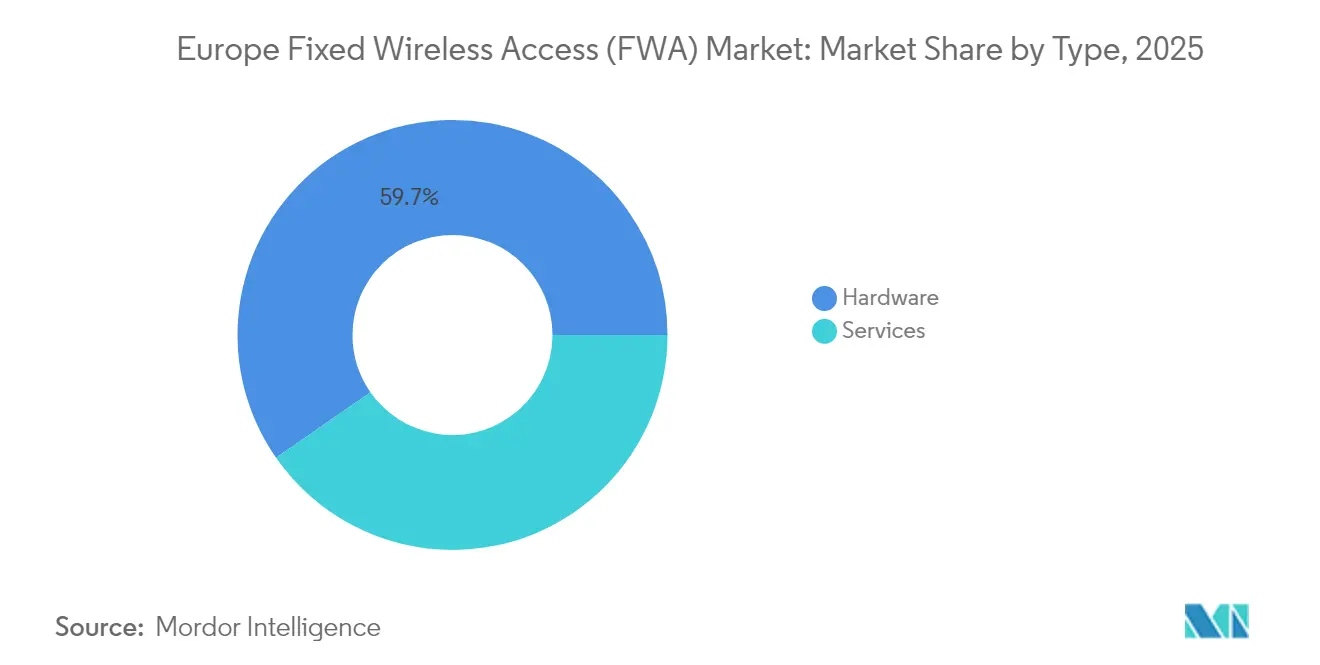

- タイプ別では、ハードウェアが2025年の欧州固定無線アクセス市場シェアの59.68%を占め、サービスは2031年にかけてCAGR 16.92%で成長すると予測されています。

- アプリケーション別では、住宅用が2025年の欧州固定無線アクセス市場規模の53.12%を占め、商業用の展開は2031年にかけてCAGR 15.86%で拡大すると予測されています。

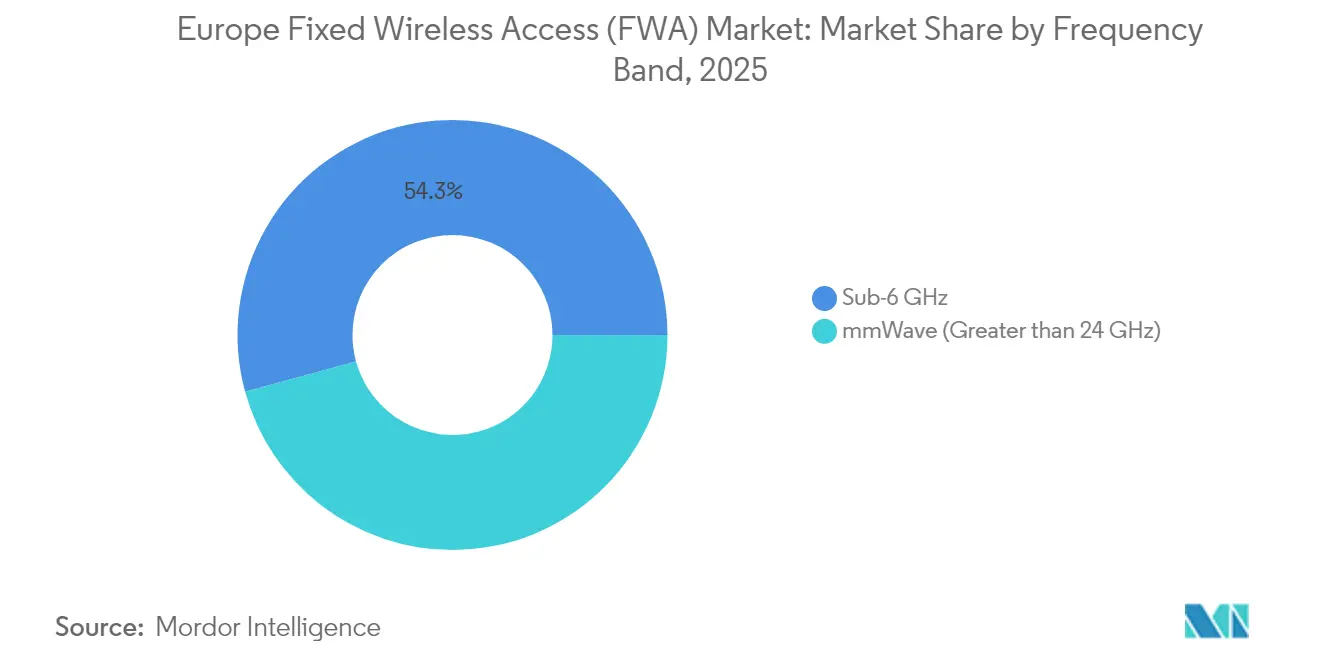

- 周波数帯域別では、6GHz未満が2025年の欧州固定無線アクセス市場シェアの54.25%を獲得し、24GHz超のミリ波帯域は2031年にかけてCAGR 16.60%で成長すると予測されています。

- 展開モード別では、屋内CPEの設置が2025年の欧州固定無線アクセス市場規模の59.74%を占め、屋外CPEは2031年にかけてCAGR 16.84%で成長すると予測されています。

- 国別では、ドイツが2025年に25.62%の市場シェアで欧州固定無線アクセス市場をリードしており、フランスは2031年にかけてCAGR 15.05%で最も高い予測成長率を示すと見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州固定無線アクセス(FWA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 5G SAロールアウトによるCバンドアップグレードの加速 | +2.8% | ドイツ、フランス、北欧地域 | 中期(2〜4年) |

| 国家ブロードバンド目標およびEUマンデート | +2.1% | EU全域、特に農村部で顕著 | 長期(4年以上) |

| FTTHに対するコスト効率の高い農村ラストマイル代替手段 | +1.9% | 農村部のドイツ、フランス、イタリア | 中期(2〜4年) |

| 固定・移動体融合バンドル | +1.6% | EU主要国の都市市場 | 短期(2年以内) |

| インダストリー4.0向けプライベート5Gネットワーク | +1.4% | ドイツ、オランダの産業地域 | 中期(2〜4年) |

| エネルギー効率の高いマッシブMIMO CPEの進化 | +1.2% | グローバル、北欧諸国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G SAロールアウトによるCバンドアップグレードの加速

スタンドアロン5Gコアにより、通信事業者は4Gアンカーに依存することなくCバンドスペクトルを活用できるようになり、FWAのダウンリンク速度はノンスタンドアロン構成と比較して最大40%向上します。Deutsche Telekomは2024年に15州全域でSAカバレッジを完成させ、コンシューマー、エンタープライズ、キャンパストラフィックを分離して差別化されたサービス品質を提供するネットワークスライシング階層を実現しました。Orangeはフランス全土のSAコアを展開し、標準的な光ファイバーパッケージを上回る価格帯でビジネスユーザー向けのプレミアム帯域幅保証オファーをサポートしています。レイテンシーは20ミリ秒を下回り、従来は専用光ファイバー回線に限定されていたレイテンシー感応型アプリケーションの対象範囲が拡大します。また、単一の5Gレイヤーが4G/5Gの二重シグナリングを置き換えることでエネルギー使用を効率化し、通信事業者のサステナビリティ目標達成を支援します。

国家ブロードバンド目標およびEUギガビット社会マンデート

同マンデートは、2030年までにすべての欧州世帯が少なくとも1Gbpsにアクセスできることを求めており、FWAを適格技術として明示的に指定しています。EU加盟国は農村部の接続性向上のための補助金として128億ユーロを確保しており、人口密度が光ファイバーの臨界閾値を下回る地域ではプロジェクトコストの最大70%を補填します。イタリアだけでも2026年までに32億ユーロを割り当て、山岳地帯の自治体におけるFWAを補助しています。規制の明確化によりスペクトルオークションが加速し、主要市場はすべて26GHz帯のライセンスを取得しており、ギガビット級の住宅向けプランに必要な400MHzの連続ブロックを事業者に提供しています。資金調達の確実性により回収期間が短縮され、断片的なパイロットではなく複数国にわたるロールアウトが促進されています。

FTTHに対するコスト効率の高い農村ラストマイル代替手段

Vodafoneのフィールド経済性分析によると、農村部のFWA構築コストは通過世帯あたり平均400ユーロであるのに対し、同等の地形における光ファイバー・トゥ・ザ・ホーム(FTTH)では1,800ユーロとなっています [2]Vodafone Group、「5G FWA農村展開の経済性」、vodafone.com。スコットランドにおけるBTのトライアルでは、1つの5Gサイトが半径5km以内の500世帯をカバーし、テイクレート15%で損益分岐点に達することが確認されており、同等の光ファイバープロジェクトではキャッシュフロー中立のために40%の普及率が必要です。展開サイクルは6〜8週間に短縮され、溝掘り工事の12〜18ヶ月と比較して、事業者はより早期に収益を計上し、価格弾力性をより迅速にテストできます。また、1つの鉄塔が通行権の掘削を必要とせずに複数の村をサービスするため、マルチテナントバックホール投資のリスクも軽減されます。補助金により初期コストが低下すると、回収期間は4年に圧縮され、ROIが確固たるものとなります。

通信事業者による固定・移動体融合バンドル

通信事業者はFWAと無制限モバイルデータを組み合わせることで、顧客の粘着性を高め、解約を抑制しています。Telefónicaのモビスター・フシオンバンドルは、スタンドアロンのモバイル契約と比較してユーザーあたりの平均収益を23%引き上げています [3]Telefónica S.A.、「モビスター・フシオン FWAバンドル2024」、telefonica.com。Three UKのレポートによると、FWAがモバイルおよびペイTVとパッケージ化されている場合、解約率が35%低下しています。共有スペクトルとバックホールにより増分コストが低下し、すべての5Gマクロサイトがデュアルサービス資産となります。バンドルはまた、新たなケーブルインフラへの投資なしにトリプルプレイオファーに対抗できるため、光ファイバー競合他社を無力化します。より多くの世帯が単一請求書プランを採用するにつれ、事業者は卸売交渉やスペクトル更新においてレバレッジを獲得します。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 厳格な地域セルサイトゾーニング規制 | -1.8% | EU全域の都市歴史地区 | 中期(2〜4年) |

| ミリ波バックホールの設備投資対光ファイバー卸売 | -1.3% | 英国およびドイツの高密度都市市場 | 短期(2年以内) |

| 歴史的中心部における見通し線制約 | -0.9% | イタリア、フランス、スペインの歴史的中心部 | 長期(4年以上) |

| 電磁波曝露に関する世論の反発 | -0.7% | スイスおよびドイツ・フランスの一部地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な地域セルサイトゾーニング規制

歴史的地区における自治体の許可取得は最長18ヶ月に及ぶことがあり、非歴史的ゾーンのタイムラインの4倍以上となるため、通信事業者は伝播角度の悪いマクロサイトに依存せざるを得ません。イタリアの都市は美観に関する規制を課しており、サイトあたりの設置コストが15,000〜25,000ユーロ増加します。EU加盟国ごとに独自のゾーニングコードが適用されるため、事業者は機器設計を標準化できず、規模の経済の実現が遅れます。また、ミリ波の普及が始まりつつある中、これらの制限がスモールセルの密度を制約し、達成可能な容量を上限に抑えています。

ミリ波バックホールの設備投資対光ファイバー卸売レート

Ericssonの調査によると、ミリ波基地局には月額800〜1,200ユーロの専用光ファイバーバックホールが必要であるのに対し、家庭向けの小売光ファイバーの月額平均は25〜35ユーロです。このギャップにより、事業者は損益分岐点に達するためにサイトあたり30〜40人の有料加入者を獲得する必要があり、6GHz未満の場合の8〜12人と比較して大幅に高くなります。高いリース料は高密度都市部に最も大きな打撃を与えており、逆説的にミリ波が最大の技術的メリットをもたらす場所でもあります。マイクロ波リレーなどの代替バックホールや卸売価格の緩和がなければ、拡大が鈍化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:マネージドサービスへとシフトするインフラ優位性

ハードウェアは2025年の欧州固定無線アクセス市場シェアの59.68%を占めており、事業者が全国規模のカバレッジフットプリントの確立を急いだことが背景にあります。コンシューマー・プレミシス・エクイップメントが支出をリードし、NokiaのFastMile 5GゲートウェイがDeutsche TelekomおよびVodafoneのロールアウトに供給されました。ピコセルなどのアクセスユニットは、通信事業者がミリ波をサポートするために都市グリッドを高密度化した際に普及しました。サービスセグメントはCAGR 16.92%で成長すると予測されており、事業者は継続的な収益を生み出す設置、保守、アナリティクスパッケージへと注力をシフトしています。QualcommチップセットによるWi-Fi 6E統合がホームネットワークを簡素化し、トラック・ロールの頻度を削減して顧客満足度を向上させています。

機器ベンダーは第一波の支出を活用していますが、スペクトル効率を向上させるソフトウェアアップデートによる差別化が今後求められます。Ericssonのラジオシステムポートフォリオはクラウドネイティブ管理を統合し、ビームフォーミングをリアルタイムで最適化することで、通信事業者がサイトあたりより多くのユーザーにサービスを提供できるよう支援しています。その結果、欧州固定無線アクセス市場は資本集約的な構築から運用中心の収益化へと移行しています。長期的な勝者は、プレミアムハードウェアとAI駆動のサポートサービスを組み合わせ、ライフタイムバリューを高める企業となるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

アプリケーション別:住宅用のリーダーシップとエンタープライズの勢い

住宅用接続は2025年の欧州固定無線アクセス市場シェアの53.12%を占めており、農村部の家庭が実行可能な光ファイバー代替手段を持っていないことが背景にあります。商業用の普及は最も急速に拡大しており、ポップアップオフィス、建設現場、ブランチバックアップ向けに迅速な接続を必要とする企業に牽引されてCAGR 15.86%を記録しています。チューリッヒにおけるSwisscomの法人向けFWAオファーは、サービスレベルアグリーメントに裏付けられた200Mbpsの対称スループットを保証しており、企業がコストの高いレガシー専用線から移行できるようにしています。

都市部の世帯は依然として新規アクティベーションの大半を占めており、競争力のある価格でモバイルとビデオサービスを組み合わせたバンドルが牽引しています。しかし、Siemensなどの大手製造業者は、生産ラインのデジタル化とAGVフリートの実現に向けてキャンパス内でプライベート5G FWAリンクのパイロットを実施しています。エンタープライズへのシフトにより収益が多様化し、通信事業者は住宅用の価格圧力から保護され、サイトあたりの平均収益が向上しています。

周波数帯域別:6GHz未満の基盤とミリ波のアップサイド

6GHz未満のスペクトルは、有利な伝播特性と成熟したデバイスエコシステムに牽引され、2025年の欧州固定無線アクセス市場において54.25%の市場シェアを達成しました。3.5GHz帯における一貫した80MHzの割り当てにより、過剰な鉄塔建設なしに全国規模のブランケットカバレッジが可能となっています。24GHz超のミリ波は、最近の26GHzオークションで連続400MHzブロックが付与されたことから、CAGR 16.60%の成長軌道にあります。Telefónicaのマドリードパイロットはピークスピードが2Gbpsを超え、プレミアム光ファイバー層に対抗するオファーとして位置づけられています。

事業者は通常、郊外や農村地域をカバーするために6GHz未満から始め、ギガビット級の需要が高い資本支出を正当化する高密度な都心部回廊にミリ波を重ねて展開します。この二分化されたスペクトル戦略により、通信事業者はEUのパフォーマンスベンチマークを満たしながらカバレッジと容量のバランスを取ることができます。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

展開モード別:屋内の利便性対屋外のパフォーマンス

屋内CPEは2025年の設置の59.74%を占めており、セルフインストールキットがトラック・ロールを不要にし、急速な普及を促進しています。しかし屋外ユニットは、特に歴史的中心部においてコンクリートファサードを通じた信号減衰に対処するため、通信事業者がCAGR 16.84%で成長しています。Ericssonの耐候性屋外CPEは北欧の冬を通じて安定した500Mbpsリンクを提供し、サービス品質スコアを向上させています。

通信事業者は現在、屋内または屋外ユニットを展開するかどうかを判断するためにサイト調査を実施しています。信号対雑音比が設定された閾値を超える場合、屋内オプションが有効です。屋外バージョンは高帯域幅環境や厚壁の建物で優れた性能を発揮し、事業者がエクスペリエンスを損なうことなくオファーをカスタマイズできるようにしています。

地理的分析

ドイツは2025年の欧州固定無線アクセス市場シェアの25.62%を支配しており、Deutsche Telekomが2,800の農村コミュニティに300〜500Mbpsのサービスを展開しました。早期のスペクトル付与と連邦ブロードバンド補助金が急速な構築を促進しました。階層型パッケージは現在、基本的な50Mbpsからエンタープライズ級のギガビットプランまで幅広く提供されており、市場の成熟度を示しています。

フランスは最も急成長している地域であり、2031年にかけてCAGR 15.05%を記録しています。これはOrangeが歴史的な都市中心部でFWAソリューションを展開していることが牽引しており、これらの地域では光ファイバーの溝掘り工事が厳格な歴史的保存規制の対象となっています。プラン・フランス・トレ・オー・デビを通じた政府の刺激策が33億ユーロを提供し、農村部と都市部の両方のユースケースでCPEを補助することを事業者に可能にしています。

英国はブリッジ戦略を追求しており、BTはモバイルネットワークにすでに投資されているスペクトルを活用することで、2027年以降の光ファイバー整備を待ちながらスコットランドとウェールズの農村部のギャップを埋めています。イタリアは山岳地帯向けに21億ユーロの補助金を活用し、光ファイバーコストが1世帯あたり2,000ユーロを超える地域でのFWA普及を加速させています。北欧の通信事業者であるTeliaとTelenorは、広範なミッドバンドの保有を活用して既存の光ファイバー事業者に対する有力な挑戦を展開しており、欧州固定無線アクセス市場がサブ地域全体で激しく競争し続けることを示しています。

競合環境

競争は中程度に分散しています。NokiaとEricssonが無線アクセス機器を支配する一方、HuaweiとZTEが価格感応度の高い案件を争っています。QualcommはWi-Fi 7チップで通信事業者のファームウェアロードマップにシームレスに統合されるCPE分野に変革をもたらしています。事業者はますます垂直的なパートナーシップを構築しており、Deutsche TelekomはNokiaとアンテナチューニングアルゴリズムを共同設計してセルエッジのスループットを向上させています。

技術的差別化が純粋な規模を上回ります。EricssonのマッシブMIMOラジオはサイト容量を30%向上させ、ミリ波高密度グリッドにおけるサイト経済性を改善しています。Nokiaは847件のアクティブなFWA特許を保有しており、Ericssonの623件と比較して、ビームフォーミングとAI駆動の干渉キャンセレーションにおける競争が激化していることを示しています。ベンダーはまた、エンドユーザーが気づく前にサービス劣化を通信事業者に警告するクラウドアナリティクスをパッケージ化しており、粘着性の高いソフトウェア収益源を創出しています。

コンポーネントの集中はCPEの多様性とは対照的であり、Zyxel、OPPO、Insegoなどのベンダーが価格とフォームファクターで競争しています。通信事業者は市場ごとに2〜3のCPEブランドを認定することでサプライを分散させており、個々のベンダーシェアを抑制してイノベーションサイクルを活発に保っています。欧州のセキュリティ政策が中国製機器をますます精査する中、追加的な制限が生じた場合、西側の既存事業者がシェアを統合する可能性があります。

欧州固定無線アクセス(FWA)産業リーダー

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

ZTE Corporation

Qualcomm Technologies Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Deutsche Telekomは、DSLの上限を超える世帯のピーク使用時に最大500Mbpsの速度に達する、オンデマンドで固定無線帯域幅を組み合わせたハイブリッドホームプランを開始しました。

- 2025年2月:NokiaとQualcommは、欧州の高密度展開環境向けに最適化されたWi-Fi 7対応FWA CPEを提供するための戦略的アライアンスを締結しました。

欧州固定無線アクセス(FWA)市場レポートの範囲

固定無線技術は、電波やレーザーブリッジなどの無線リンクを使用して、建物や鉄塔などの2つの固定地点を接続します。通常、無線LANインフラに統合された固定無線リンクは、サイト間のデータ通信を促進します。さらに、固定無線データ(FWD)は、建物間での光ファイバーのリースやケーブルの設置に対するコスト効率の高い代替手段として機能することが多いです。

欧州固定無線アクセス(FWA)市場は、エンドユーザー(住宅用・コンシューマーおよびエンタープライズ)および地域(英国、フランス、ドイツ、イタリア、その他欧州)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| ハードウェア | コンシューマー・プレミシス・エクイップメント(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | |

| サービス |

| 住宅用 |

| 商業用 |

| 産業用 |

| 6GHz未満 |

| ミリ波(24GHz超) |

| 屋内CPE |

| 屋外CPE |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| その他欧州 |

| タイプ別 | ハードウェア | コンシューマー・プレミシス・エクイップメント(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | ||

| サービス | ||

| アプリケーション別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 周波数帯域別 | 6GHz未満 | |

| ミリ波(24GHz超) | ||

| 展開モード別 | 屋内CPE | |

| 屋外CPE | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 |

レポートで回答される主要な質問

欧州固定無線アクセス市場の2026年の評価額はいくらですか?

160億2,100万米ドルであり、2031年までに289億6,000万米ドルへと上昇する見込みです。

欧州の固定無線アクセス展開において最大のシェアを持つ国はどこですか?

ドイツがDeutsche Telekomの農村部展開により25.62%の市場シェアでリードしています。

現在の欧州FWAサービスでどの周波数帯域が優位を占めていますか?

6GHz未満の帯域が54.25%の市場シェアを持ち、郊外および農村地域に適した信頼性の高いカバレッジを提供しています。

フランスが最も急成長している欧州FWA地域である理由は何ですか?

Orangeは光ファイバーの溝掘り工事が制約されている歴史的な都市中心部でFWAを活用しており、2031年にかけてCAGR 15.05%を牽引しています。

事業者はFWAで顧客維持率をどのように向上させていますか?

固定無線をモバイルデータおよびエンターテインメントサービスとバンドルし、ユーザーあたりの平均収益を二桁台のパーセンテージで向上させています。

ミリ波FWAの経済性に影響を与える主な制約要因は何ですか?

高い光ファイバーバックホールコストが、高密度都市市場における加入者の損益分岐点の閾値を引き上げています。

最終更新日: