ヨーロッパ固定ブロードバンド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

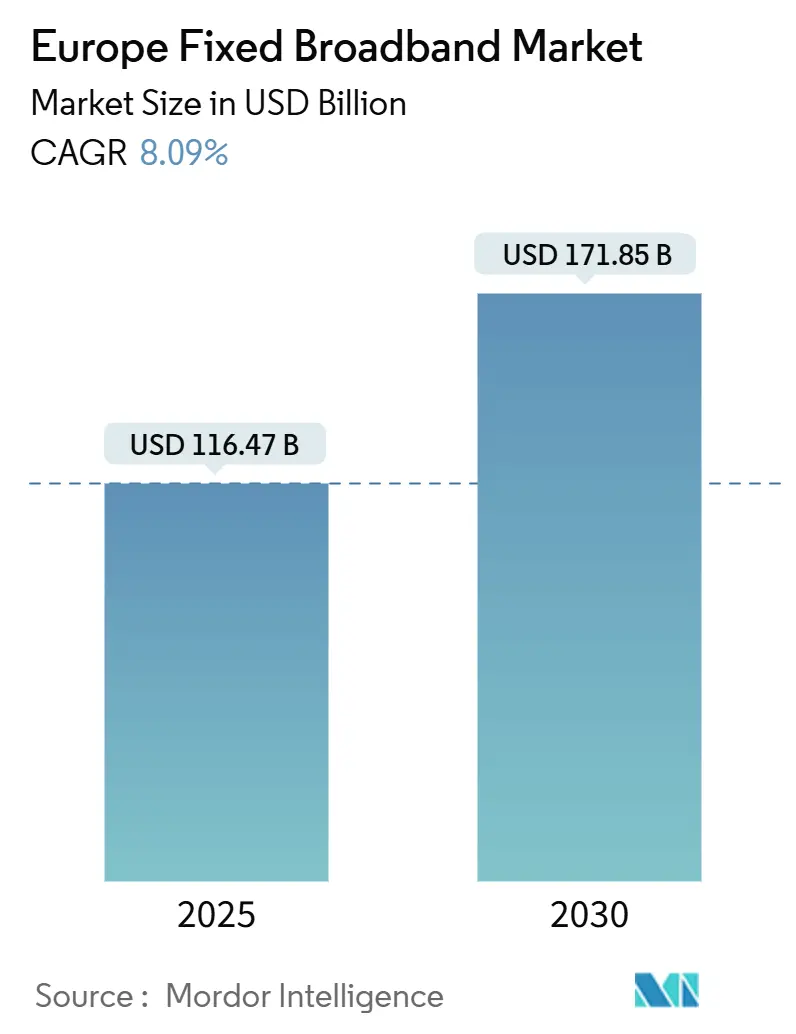

| 市場規模 (2025) | 116.47 十億米ドル |

| 市場規模 (2030) | 171.85 十億米ドル |

| 成長率 (2025 - 2030) | 8.09% CAGR |

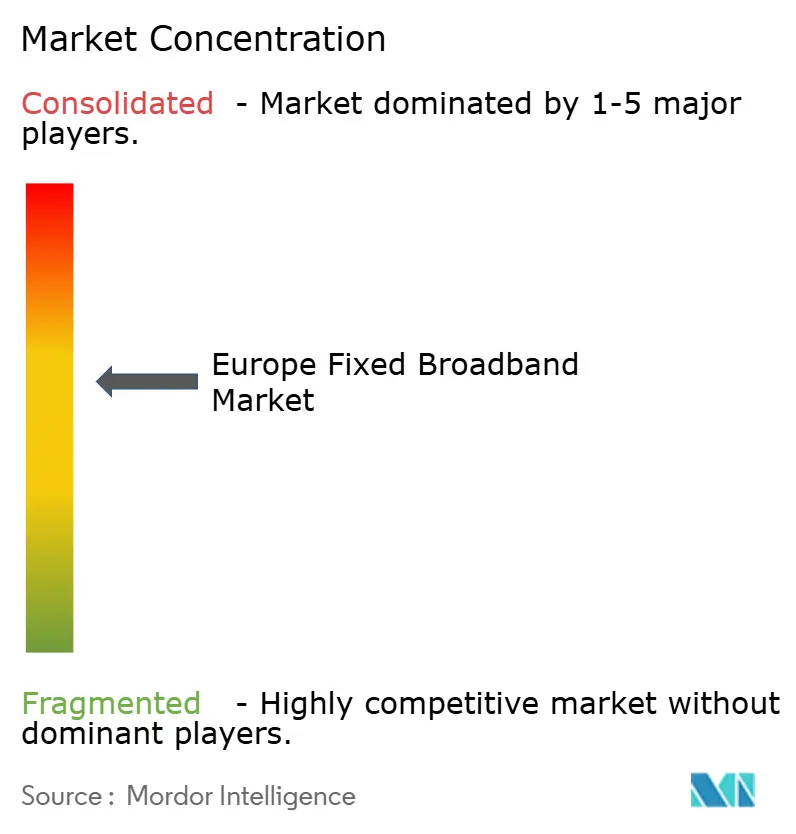

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ固定ブロードバンド市場分析

ヨーロッパ固定ブロードバンド市場規模は2025年に1,164億7,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 8.09%で成長し、2030年までに1,718億5,000万米ドルに達する見込みです。EUギガビット社会目標がユニバーサルギガビットカバレッジを義務付け、通信事業者が銅線から光ファイバーへの移行を加速し、復興基金が接続性のためにEUR 130億を充当していることから、需要が急増しています。通信事業者はプレミアムマルチギガビットパッケージによる価格決定力を獲得する一方、エネルギー効率の高い光ファイバーがOPEXを低減し、電力コスト上昇にもかかわらず利益率を改善しています。ケーブルMSOは広範なDOCSISフットプリントの収益化を継続しており、戦略的投資家の関心は将来性のある対称速度を約束する光ファイバー卸売プラットフォームへとシフトしています。固定無線およびサテライト参入者が農村部のギャップを埋めることで競争激化が進み、エッジデータセンタープロジェクトが産業ゾーン全体でラストマイルギガビット要件を増幅させています。

主要レポートのポイント

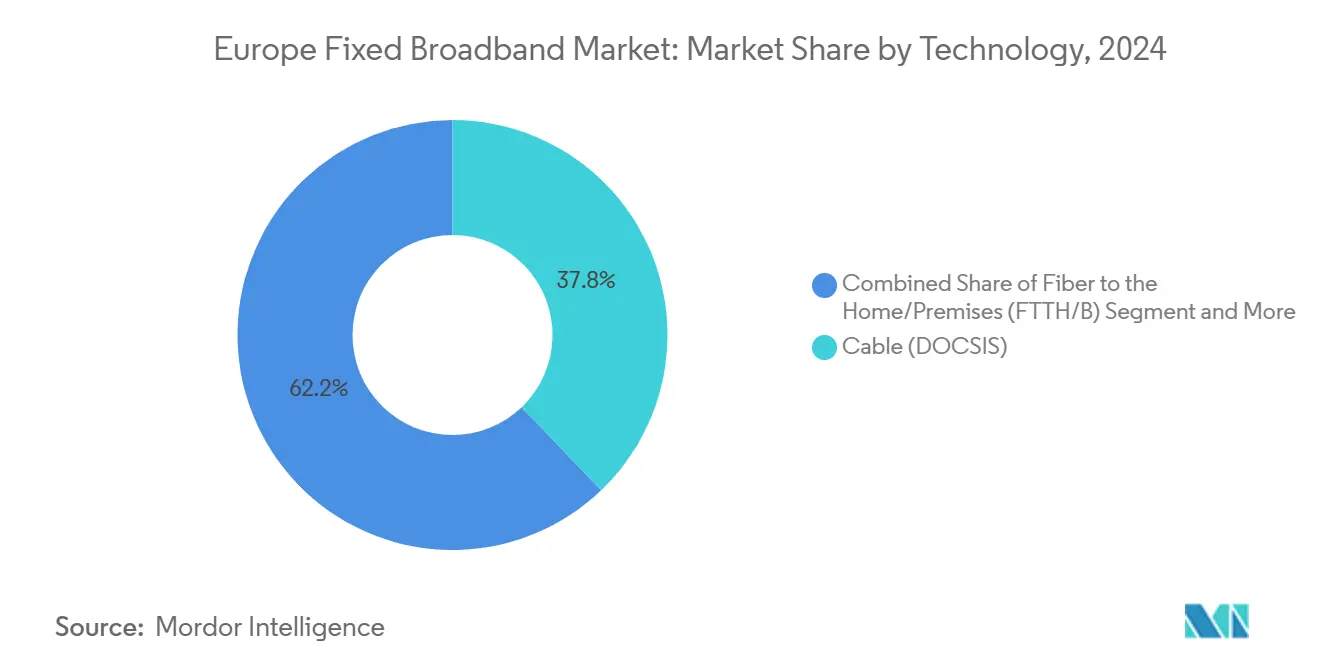

- 技術別では、ケーブルDOCSISが2024年のヨーロッパ固定ブロードバンド市場シェアの37.84%を占め、FTTH/Bは2030年にかけて15.66%の最速CAGRを記録しました。

- 速度帯域別では、100 Mbps~1 Gbpsセグメントが2024年のヨーロッパ固定ブロードバンド市場規模の65.35%を占め、1 Gbps超のサービスは2030年にかけて15.22% CAGRで成長すると予測されています。

- エンドユーザー別では、住宅向け接続が2024年のヨーロッパ固定ブロードバンド市場において84.50%の金額シェアを保持し、商業回線セグメントは2030年にかけて9.75%の最高セグメントCAGRを記録しました。

- アプリケーション別では、動画ストリーミングおよびエンターテインメントが2024年のヨーロッパ固定ブロードバンド市場収益の65.01%を占め、オンラインゲームおよびイマーシブメディアは2030年にかけて15.14% CAGRで成長すると予測されています。

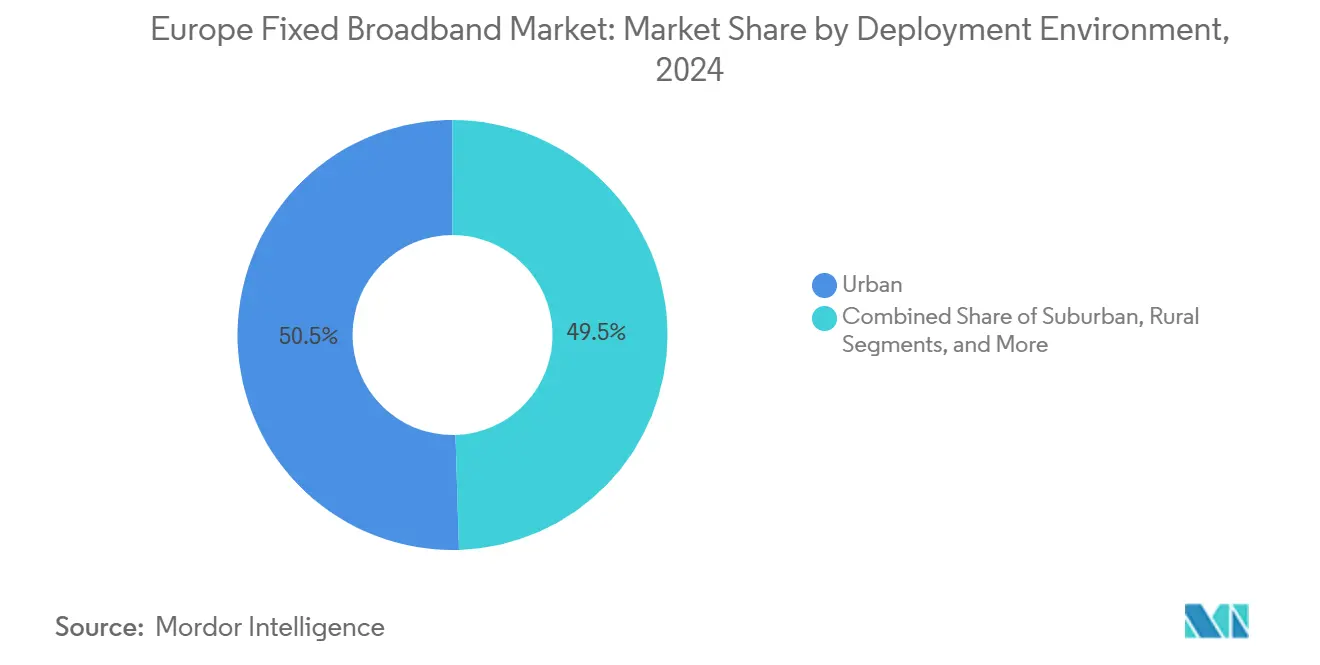

- 展開環境別では、都市部が2024年のヨーロッパ固定ブロードバンド市場において50.49%の金額シェアを獲得し、郊外の整備は2030年にかけて8.93% CAGRで拡大しました。

- 所有形態別では、ケーブル複合システム事業者(MSO)が2024年のヨーロッパ固定ブロードバンド市場において34.22%の金額シェアを獲得し、固定無線ISPの整備は2030年にかけて11.15% CAGRで拡大しました。

- 国別では、ドイツが2024年のヨーロッパ固定ブロードバンド市場において35.96%のシェアを生み出し、スペインは2030年にかけて11.54% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ固定ブロードバンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUギガビット社会目標に牽引された光ファイバーネットワークの拡大 | +2.1% | ドイツ、フランス、スペインを重点とするEU全域 | 中期(2〜4年) |

| 農村部ブロードバンド展開を加速する政府補助金およびRRF | +1.8% | EU全域の農村地区、東ヨーロッパが最も強い | 長期(4年以上) |

| 4K/8Kストリーミングおよびクラウドゲーミングに対する家庭需要の増大 | +1.5% | 都市部および郊外地域、北欧および西ヨーロッパ | 短期(2年以内) |

| 高帯域幅需要を持続させる継続的なリモート・ハイブリッドワークモデル | +1.3% | 英国、オランダ、ドイツの主要都市圏 | 中期(2〜4年) |

| 代替資本を引き付けるオープンアクセス卸売光ファイバーモデルの台頭 | +0.9% | 英国、イタリア、スペイン | 長期(4年以上) |

| ラストマイルギガビット接続を必要とするエッジデータセンターの高密度化 | +0.7% | 主要都市および産業パーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUギガビット社会目標に牽引された光ファイバーネットワークの拡大

EUギガビットインフラ法は2030年までにユニバーサルギガビット接続を義務付け、市場主導のタイムラインを超えた光ファイバー展開を加速しています。加盟国は人口密集地域における100%光ファイバーカバレッジと、すべての社会経済グループへのギガビットアクセスを確保しなければならず、インフラ投資が義務化されています。このフレームワークにより、通信事業者は需要の見通しが保証されたFTTHプロジェクトの長期融資を確保できます。共同投資条項により、通信事業者は展開コストを分担でき、CAPEXを削減し展開を迅速化できます。ドイツのDeutsche Telekomは2025年までに追加1,000万世帯への光ファイバー拡大にEUR 60億を投じることを約束し、フランスのOrangeは同様の取り組みにEUR 35億を配分しました。同法の対称速度への注力により、光ファイバープロバイダーはアップロード帯域幅に制約のあるケーブルネットワークに対して競争上の優位性を持ちます。

農村部ブロードバンド展開を加速する政府補助金およびRRF

復興・強靭化ファシリティはデジタル接続プロジェクトにEUR 134億を配分しており、デジタルデバイドを解消するための農村部ブロードバンドに特に重点を置いています。この歴史的な投資は、補助金および国家援助を通じて農村部の展開を可能にします。イタリアのOpen Fiberは、商業的に実行不可能な地域の690万世帯への農村部光ファイバー展開のために政府資金EUR 37億を確保しました。この資金は、重複を防ぎ競争的な小売市場を確保するためのオープンアクセス卸売モデルを義務付けています。スペインはEUおよび国内資金EUR 21億の支援を受け、2025年までに農村部の100%光ファイバーカバレッジ達成を目指しています。これらの補助金は農村市場を変革し、代替光ファイバープロバイダーに成長機会を創出しています。

4K/8Kストリーミングおよびクラウドゲーミングに対する家庭需要の増大

Netflixによる4Kコンテンツライブラリの拡充と8Kストリーミングサービスの台頭が、従来のブロードバンド限界を超えた帯域幅需要を牽引しており、4Kは1セッションあたり25 Mbps、8Kは100 Mbpsを超える帯域幅を必要とします。NVIDIA GeForce NowやXbox Cloud Gamingなどのクラウドゲーミングプラットフォームは20ms未満の超低遅延を必要とし、これはエッジコンピューティングを備えた光ファイバーネットワークによってのみ実現可能です。ヨーロッパの家庭は1人あたり平均3.2台の接続デバイスを持ち、4Kストリーミング、ビデオ会議、ゲームの同時使用により200 Mbpsを超えるピーク帯域幅需要に直面しています。[1]NVIDIA、「GeForce Now技術要件2024」、nvidia.com ヨーロッパにおけるPlayStation 5およびXbox Series Xの普及拡大がクラウドゲーミングサブスクリプションを押し上げており、Microsoftはグローバルで2,500万人のGame Pass Ultimateサブスクライバーを報告しており、その多くが光ファイバーグレードの接続に依存しています。このシフトにより、マルチギガビットサービスが不可欠となり、ケーブルから光ファイバーネットワークへの移行が加速しています。

帯域幅需要を持続させる継続的なリモート・ハイブリッドワークモデル

パンデミック後、ヨーロッパのナレッジワーカーの42%が週に少なくとも3日はリモートワークを行っており、以前は商業ハブに集中していた住宅向け帯域幅需要が持続しています。[2]欧州統計局、「労働力調査2024」、ec.europa.eu Microsoft TeamsやZoomなどのプラットフォームはHD動画のために対称アップロード速度を必要とし、ケーブルの非対称帯域幅より光ファイバーが優位です。ホームオフィスはクラウドアプリケーション、VPN、コラボレーションツールのためにエンタープライズグレードの信頼性を必要とし、業務時間中にネットワークに負荷をかける可能性があります。このシフトにより商業グレードの住宅向けサービスへの需要が高まり、BT Businessはプレミアムホームオフィス接続パッケージが35%増加したと報告しています。リモートワークの恒久化により帯域幅需要が安定し、光ファイバーおよびマルチギガビットサービス帯域への投資が正当化されます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低密度地域におけるFTTHの高CAPEX | -1.4% | 農村ヨーロッパ、特に北欧諸国 | 長期(4年以上) |

| 規制の複雑さと通行権の遅延 | -1.1% | ドイツおよびイタリアの高密度都市部 | 中期(2〜4年) |

| ネットワークOPEXおよびROIリスクを高めるエネルギー価格の変動 | -0.8% | EU全域、エネルギー消費の多い市場 | 短期(2年以内) |

| 遠隔地域におけるLEO衛星ブロードバンドからの競争的脅威 | -0.6% | 遠隔地および人口希薄地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低密度地域におけるFTTHの高CAPEX

農村ヨーロッパにおける光ファイバー展開コストは1世帯あたりEUR 1,500〜4,000であり、都市部のEUR 300〜800をはるかに上回り、補助金が部分的にしか対処できない経済的課題をもたらしています。低密度地域では、トレンチング、河川横断、山岳地帯での特殊機器の必要性により高コストが発生します。北欧諸国では、凍結した地面の状況がタイムラインを40〜60%延長し、高価なボーリング機器の使用を必要とします。[3]FTTH Council Europe、「コストモデリングと光ファイバーの事例2024」、ftthcouncil.eu 1平方キロメートルあたり50世帯未満の地域では、15年以内にROIを達成するために70%以上の加入率が必要です。CityFibreなどのプロバイダーは1キロメートルあたり200世帯以上の郊外市場を優先し、インセンティブにもかかわらず農村地域を避けています。これらのCAPEX制約が、デジタルデバイドの影響を最も受ける地域での光ファイバー拡大を妨げています。

規制の複雑さと通行権の遅延

ヨーロッパにおける光ファイバー展開は27加盟国にわたって断片化した許可プロセスに直面しており、承認タイムラインはエストニアの3ヶ月から複雑な都市プロジェクトではドイツの18ヶ月超まで及びます。地方自治体は標準化された手続きを欠くことが多く、遅延とコスト増加をもたらします。通行権交渉には、交通、環境、文化遺産当局など、それぞれ異なる基準とタイムラインを持つ複数の利害関係者が関与します。イタリアでは、歴史的遺跡が関与する場合、考古学的審査が都市光ファイバープロジェクトを12〜24ヶ月遅延させ、ルートの再設計や限界地域の放棄を余儀なくされることがあります。[4]BEREC、「規制フレームワーク調査2024」、berec.europa.eu EUブロードバンドコスト削減指令は許可の合理化を目指していますが、一貫性のない実施が既存事業者に有利な時代遅れのプロセスを存続させています。これらの非効率性は、政府との関係や複数管轄の法的専門知識を持たない代替プロバイダーに不均衡な影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:光ファイバーの台頭がケーブルの優位性に挑戦

ケーブルDOCSISは2024年のヨーロッパ固定ブロードバンド市場において37.84%のシェアを維持しました。FTTH/Bは15.66% CAGRで成長しており、2030年以前にケーブルを追い抜くことが確実です。光ファイバーの対称速度と低メンテナンスコストがDOCSISの短期的優位性を相殺するため、ヨーロッパ固定ブロードバンド市場は強靭性を獲得しています。通信事業者がレガシーネットワークを廃止し資本を光ファイバーに振り向けるにつれ、銅線使用の減少が加速しています。固定無線アクセスが100 Mbpsを超えるサービスで農村部のギャップを埋め、衛星は遠隔地に注力しています。予測期間にわたり、光ファイバー卸売モデルが予測可能なユーティリティ型キャッシュフローに引き付けられた年金基金やインフラファンドからの投資フローを解放します。既存事業者はキャビネットから家庭へのアップグレードを加速することで収益を守ろうとしていますが、グリーンフィールドの新規参入者は同軸ケーブルや銅線がマルチギガビット需要に対応できない郊外地域を開拓しています。したがって、ヨーロッパ固定ブロードバンド産業はラストマイル光ファイバーとDOCSIS 4.0への二重投資を進めていますが、エネルギー効率と高い生涯容量余裕から、投資家の見方はますますオールファイバーの方向に傾いています。

第二の成長ドライバーは、複数のISPが光ファイバー容量を賃借できるオープンアクセスルールであり、ネットワークの収益化を改善します。Deutsche Telekomの1,000万世帯目標は、既存事業者がケーブルの圧力に対してディープファイバー構築でヘッジする方法を示しています。OrangeのEUR 35億のフランスプログラムも同じ論理に従っています。ケーブル事業者はDOCSIS 4.0でダウンストリームのマルチギガビットを提供しようとしていますが、アップロードは依然として制約されており、ゲーマーやリモートワーカーを光ファイバーへと押しやっています。衛星および5G固定無線は補完的な存在にとどまり、トレンチングが経済的でない場所での一時的な救済を提供しています。ヨーロッパ固定ブロードバンド市場は技術の多様性を引き続き重視していますが、規制の勢いと消費者の速度期待から、投資家の信頼はFTTH/Bに完全に向いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

速度帯域別:マルチギガビットサービスがプレミアム移行を牽引

2024年のヨーロッパ固定ブロードバンド市場規模の65.35%を占める100 Mbps〜1 Gbpsブラケットは、ほとんどの既存事業者に安定したキャッシュフローをもたらしています。1 Gbps超のサービスは、8Kストリームとクラウドゲーミングがピークスループット需要を高めることから、15.22% CAGRで成長しています。アーリーアダプターは将来性のあるサービスに対してより高い料金を支払う意欲があります。通信事業者はマルチギガビットをクラウドストレージおよびサイバーセキュリティのアドオンとバンドルし、ARPUを15〜20%押し上げています。25 Mbps未満のエントリーレベル帯域は、動画サービスがより高い最低要件を求めるにつれて重要性が低下しています。

マルチギガビットはまた、ダウングレードがマルチデバイス家庭での目に見える品質低下リスクをもたらすため、顧客の定着率を高めます。卸売光ファイバーネットワークはスケーラブルな増分で帯域幅を価格設定するため、小売ISPは大規模なCAPEXなしにアップセルできます。ケーブルのアップグレードはダウンロード速度を延長しますが、光ファイバーの対称アップロードには及ばず、マルチギガビットは効果的な解約抑制策となっています。その結果、ヨーロッパ固定ブロードバンド市場は、加入者増加が鈍化している飽和した都市部を中心に、ほとんどの通信事業者の成長ロードマップに速度帯域のアップセルを組み込んでいます。マーケティングはゲーミング遅延と8K対応を強調し、価格に敏感な南ヨーロッパ市場でも通信事業者が価格プレミアムを正当化するのに役立っています。

エンドユーザー別:商業の加速が住宅成長を上回る

住宅向けアカウントが2024年収益の84.50%を占めていますが、商業回線は9.75% CAGRでより速く拡大しています。ハイブリッドワークは家庭へのエンタープライズグレード接続ソリューションの必要性を強調し、ビジネス接続予算を消費者領域に拡大しています。中小企業はレガシー専用線と比較して優れたコストパフォーマンスを提供するため光ファイバーを選択しています。固定IPアドレス、高度なセキュリティ、24時間サポートを含むパッケージは標準住宅向けオファーよりプレミアムを要求します。したがって、ヨーロッパ固定ブロードバンド市場は、中小企業がプロセスをデジタル化しシステムをクラウドプラットフォームに移行するにつれて収益の多様化を享受しています。

大企業はSD-WANオーバーレイと組み合わせたギガビットブロードバンドに拠点接続を統合し、老朽化したMPLS回線を置き換えています。光ファイバーの低遅延と対称容量がリアルタイム分析とリモートコラボレーションを強化します。プロバイダーは段階的なSLAを提供することで需要スパイクを収益化し、ネットワーク品質を利益レバーとして強化しています。ヨーロッパ固定ブロードバンド産業は、商業アップグレードが住宅の飽和に対してキャッシュフローを安定させ、補助金プログラムがプロバイダーの光ファイバーフットプリントを超えていたビジネスパークへの到達を可能にすることで恩恵を受けています。

アプリケーション別:ゲーミングおよびイマーシブメディアがエンターテインメントの優位性に挑戦

動画ストリーミングが2024年のトラフィックシェアの65.01%を支配し、VR採用がトレーニング、医療、教育で急増するにつれてゲーミングおよびイマーシブメディアが15.14% CAGRで成長しました。マルチギガビット光ファイバーはNVIDIA GeForce NOWやXbox Cloud Gamingなどのクラウドゲーミングプラットフォームの遅延ボトルネックを解消し、マスマーケットへの普及を可能にします。通信事業者はOTTプレイヤーと提携してブロードバンドバンドルにゲーミングクレジットを含め、顧客エンゲージメントを深めています。リモートワークは日中のトラフィックピークを持続させ、対称帯域幅の重要性を強調しています。

スマートホームデバイスが1世帯あたり15台を超え、クラウド動画およびセキュリティフィードのための常時接続アップストリームトラフィックが増加しています。遠隔医療と遠隔学習はパンデミック後も継続し、安定したベースライン帯域幅使用を牽引しています。産業オートメーションは、工場が確定的な低遅延システムを必要とするため、ニッチながら戦略的なアプリケーションとして台頭しています。光ファイバープロバイダーは、消費者フローを混雑させることなくミッションクリティカルなトラフィックを収益化するための専用ネットワークスライスをパイロット展開しています。

展開環境別:郊外の拡大が都市部の飽和を超えて加速

都市部は依然として収益の50.49%を生み出していますが、普及率が上限に近づいており、通信事業者は競争強度が低い郊外の町へとリソースを振り向けています。CityFibreが2万〜10万人の居住者規模の場所に注力していることは、挑戦者が高密度都市圏外でシェアを獲得する方法を示しています。郊外の整備は、住民が既存の選択肢を持たないことが多いため、より高い加入率と忠誠心をもたらします。したがって、ヨーロッパ固定ブロードバンド市場は、デジタルインクルージョンを熱望する地方自治体の迅速な許可と支援に助けられ、通勤圏へと水平に拡大しています。

補助金がトレンチングコストを相殺すると農村部の進展が加速します。固定無線5Gと衛星が光ファイバー到達までの暫定手段として機能し、基本的な100 Mbps可用性を確保します。山岳地帯や島嶼の遠隔コミュニティは、地形が援助があっても光ファイバーを経済的に不可能にするため、衛星ドメインにとどまります。通信事業者はクラスター展開モデルを採用し、クルーを過度に拡張することなくカバレッジ目標を達成するためにローリングスケジュールで小さな村を配線しています。郊外の成功事例は、規模が達成され解約が低く抑えられれば非都市圏が魅力的なリスク調整後リターンをもたらすことを投資家に確信させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

所有形態別:代替プロバイダーが既存事業者の優位性を崩す

ケーブルMSOは2024年にインフラシェアの34.22%を保持し、DOCSISアップグレードを活用してARPUを守っています。固定無線ISPは5Gが未整備の郊外での迅速な展開を可能にするため、11.15% CAGRで成長しています。オープンアクセス光ファイバー新規参入者は、予測可能な卸売キャッシュフローを重視する年金基金から記録的な資本を調達しています。既存通信事業者はキャビネットから家庭へのアップグレードを推進していますが、規制された卸売料金の低下に伴いマージン圧力に直面しています。Starlinkが主導する衛星事業者は遠隔地でニッチなシェアを確保していますが、容量制約が市場浸透を制限しています。ヨーロッパ固定ブロードバンド市場は、様々なインフラモダリティが共存する中で断片化が進んでいますが、光ファイバーネットワークが将来のギガビット経済を支えることから、新規投資の大部分を集めています。

公的補助金に紐付けられた卸売義務が小売競争を確保し、どのISPも補助された光ファイバー上でサービスを販売できます。このルールセットが価格競争を加速させ、顧客体験におけるサービス差別化の賭けを高めています。既存事業者はブランド認知度とバンドルモバイルオファーを活用して解約を減らし、挑戦者はより速い設置と対称速度を強調しています。競争の激化が継続的なネットワーク投資サイクルを促進し、単位帯域幅コストの低下によりプロバイダーがマスマーケット価格でマルチギガビットサービスを提供できるようになっています。

地理的分析

ドイツはDeutsche Telekomの2024年収益の35.96%を生み出しており、同社の経済規模とEUR 60億の光ファイバー計画を反映しています。地方自治体は合理化された許可を付与していますが、考古学的要件が特定の回廊を遅延させ、地域計画の専門知識を持つ通信事業者が有利です。ケーブルおよび代替光ファイバーネットワークが主要都市で重複するにつれて競争が激化し、プロモーション価格を促進しながらもサービスバンドルのイノベーションを刺激しています。

スペインは11.54%の最速CAGRを達成しており、国家戦略がEUおよび国内資金EUR 21億に支援されて2025年までのユニバーサル光ファイバーを目標としているためです。既存事業者のTelefónicaとOrangeが並行して展開し、小規模な新規参入者は未整備の地方都市に特化しています。オープンアクセス義務が健全な小売競争を促進し、プレミアム速度帯域にもかかわらず料金を競争力のある水準に保っています。スペインは、補助金と競争促進ルールの整合がカバレッジと普及の両方をいかに加速させるかを示す好例です。

英国、フランス、イタリアは成熟しながらも異なるダイナミクスを示しています。英国のOpenreach分離が代替構築を刺激し、CityFibreの資本効率の高い郊外モデルが支持を得ています。フランスはインフラ共有を義務付けて農村部の展開を合理化していますが、都市プロジェクトは地方自治体の承認に苦慮しています。イタリアはOpen Fiberの卸売専用ネットワークを活用して歴史的な投資不足を克服していますが、複雑な譲歩ルールが契約リードタイムを延長しています。東ヨーロッパはロシアのベンダーが撤退する中でEU接続基金の恩恵を受け、西側機器プロバイダーへの扉を開いています。したがって、ヨーロッパ固定ブロードバンド市場は異なる速度で進展していますが、共通のギガビット目標が大陸全体で政策と資本を整合させています。

競争環境

競争環境は中程度の集中度を特徴としています。上位5社の合算シェアはおよそ55〜60%であり、機敏な挑戦者の余地を残しています。既存通信事業者はブランドロイヤルティとマルチプレイバンドルに依存してポジションを守っていますが、移行が加速するにつれてレガシー銅線収益の共食いに直面しています。ケーブルMSOはDOCSIS 4.0アップグレードを推進していますが、高価値地区での光ファイバーの侵食に依然として直面しています。光ファイバー新規参入者は、長期のインフレ連動型卸売契約を重視するインフラファンドから記録的な資本を調達しています。

戦略的事例が戦術の変化を浮き彫りにしています。Deutsche TelekomはAIベースの動的回線管理システムを導入し、容量を最適化してエネルギー消費を15%削減しました。Orangeは実験ゾーンで25G PONをトライアルし、バックボーンの将来性を確保しました。CityFibreはHullでConnexinのフットプリントを統合し、既存事業者が強い市場で迅速に規模を達成しました。衛星事業者Starlinkはノルウェーの地域ISPと提携し、遠隔沿岸需要を取り込みました。固定無線プレイヤーは産業パークに5Gミリ波バックホールを展開し、低遅延のプライベートネットワークを提供しています。この多様な戦略の組み合わせは、ヨーロッパ固定ブロードバンド産業が段階的なDOCSIS強化と新興の光ファイバーリープフロッグ展開のバランスをいかに取っているかを示しています。

既存事業者はまたESGプレッシャーに直面しており、ネットワークは年間最大30 TWhの電力を消費しています。エネルギー効率の高い光ファイバーが炭素目標の達成に貢献しOPEXを低減します。オーナーは成熟したフットプリントをインフラファンドに売却し、グリーンフィールド構築やエッジコンピューティングなどの隣接サービスに現金を再投資しています。競争上のポジションは、純粋な加入者数だけでなく、卸売パートナーの幅、コンテンツエコシステムの深さ、製品リリースの俊敏性にますます依存するようになっています。

ヨーロッパ固定ブロードバンド産業リーダー

Deutsche Telekom AG

Orange S.A.

BT Group plc

Vodafone Group plc

Telefónica S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Virgin Mediaはnexfibreに代わってウスターの追加1万3,000世帯にギガビット光ファイバーを拡大しました。nexfibreは全国的なFTTH展開にGBP 45億を配分しています。

- 2025年3月:CityFibreはHullおよびイースト・ライディングにおけるConnexinの光ファイバーネットワーク全体を買収し、18万5,000世帯への潜在的なリーチを解放しました。

ヨーロッパ固定ブロードバンド市場レポートの範囲

| 家庭・施設向け光ファイバー(FTTH/B) |

| ケーブル(DOCSIS) |

| デジタル加入者線(DSL)および銅線 |

| 固定無線アクセス(5G/LTE) |

| 衛星ブロードバンド |

| 25 Mbps以下 |

| 100 Mbps〜1 Gbps |

| 1 Gbps超(マルチギガビット) |

| 住宅向け |

| 商業向け |

| 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよびイマーシブメディア |

| リモートワークおよびクラウドコラボレーション |

| スマートホームおよびIoT接続 |

| 遠隔医療および遠隔学習 |

| 産業・エンタープライズオートメーション |

| 都市部 |

| 郊外 |

| 農村部 |

| 遠隔地および到達困難地域 |

| 既存通信事業者 |

| 競争的光ファイバー新規参入者 |

| ケーブル複合システム事業者(MSO) |

| 固定無線ISP |

| 衛星ネットワーク事業者 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| 技術別 | 家庭・施設向け光ファイバー(FTTH/B) |

| ケーブル(DOCSIS) | |

| デジタル加入者線(DSL)および銅線 | |

| 固定無線アクセス(5G/LTE) | |

| 衛星ブロードバンド | |

| 速度帯域別 | 25 Mbps以下 |

| 100 Mbps〜1 Gbps | |

| 1 Gbps超(マルチギガビット) | |

| エンドユーザー別 | 住宅向け |

| 商業向け | |

| アプリケーション別 | 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよびイマーシブメディア | |

| リモートワークおよびクラウドコラボレーション | |

| スマートホームおよびIoT接続 | |

| 遠隔医療および遠隔学習 | |

| 産業・エンタープライズオートメーション | |

| 展開環境別 | 都市部 |

| 郊外 | |

| 農村部 | |

| 遠隔地および到達困難地域 | |

| 所有形態別 | 既存通信事業者 |

| 競争的光ファイバー新規参入者 | |

| ケーブル複合システム事業者(MSO) | |

| 固定無線ISP | |

| 衛星ネットワーク事業者 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ固定ブロードバンド市場の現在の価値はいくらですか?

市場は2025年に1,164億7,000万米ドルとなっています。

市場は2030年までにどのくらいの速さで成長すると予測されていますか?

8.09% CAGRを反映して1,718億5,000万米ドルに達すると予測されています。

どの技術セグメントが最も急速に拡大していますか?

FTTH/Bは2030年にかけて15.66% CAGRで最も急成長しているセグメントです。

マルチギガビットブロードバンドパッケージが支持を得ているのはなぜですか?

8Kストリーミングとクラウドゲーミングが家庭の帯域幅需要を1 Gbps超に押し上げ、プレミアムプランへの需要を牽引しています。

どの国が最も高い予測成長率を示していますか?

スペインが2030年にかけて11.54% CAGRで首位です。

ハイブリッドワークはブロードバンド需要にどのような影響を与えますか?

継続的なリモートワークが住宅向けトラフィックを高め、ビジネスグレードの信頼性を持つ対称光ファイバーサービスへの需要を持続させています。

最終更新日: