アジア太平洋戦闘機市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.89 十億米ドル |

| 市場規模 (2026) | 12.56 十億米ドル |

| 市場規模 (2031) | 16.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋戦闘機市場分析

アジア太平洋戦闘機市場規模は2025年に118億9,000万米ドルと評価され、2026年の125億6,000万米ドルから2031年には164億9,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率5.60%で成長すると推計されます。地域的な緊張の高まり、継続的な艦隊の近代化、および第6世代開発プログラムの加速化がアジア太平洋戦闘機市場の景観を再形成し、成長を牽引しています。中国の3,140億米ドルの防衛予算配分と日本の21%増となる553億米ドルへの予算拡大は、近期需要の規模を示しています。同時に、GCAPのような共同研究開発の枠組みがアジア太平洋戦闘機市場における長期的な勢いを強化しています。エンジンおよび半導体に関するサプライチェーンの脆弱性が見通しを抑制するものの、堅固なオフセット・パッケージと輸出連動型融資がアジア太平洋戦闘機市場全体にわたって購買者のアクセスを拡大し続けています。全体として、西側大手企業が国内生産インセンティブや緩和された輸出規制を活用してシェアを獲得しようとする有力な地域メーカーと競合する中、競争の激しさは増しています。

主要レポートの要点

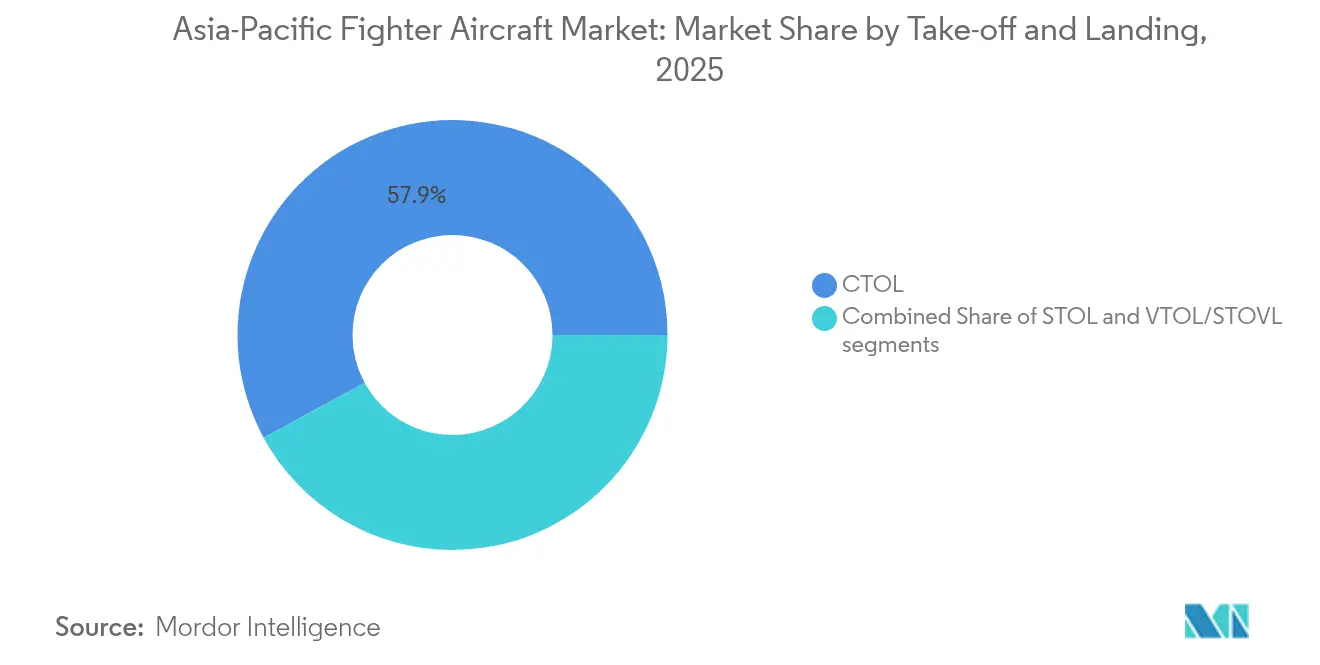

- 離着陸方式別では、通常離着陸(CTOL)プラットフォームが2025年のアジア太平洋戦闘機市場シェアの57.92%を占め、VTOL/STOVL機は2031年にかけて最速の年平均成長率6.62%を記録すると予測されています。

- 戦闘機世代別では、第4.5世代ジェット機が2025年に41.25%の収益シェアをリードしており、第6世代プログラムは2026年から2031年の間に年平均成長率8.15%を記録すると予測されています。

- エンジン構成別では、単発設計が2025年のアジア太平洋戦闘機市場規模の51.88%を占めました。一方、双発プラットフォームは同期間に年平均成長率6.95%の軌道に乗っています。

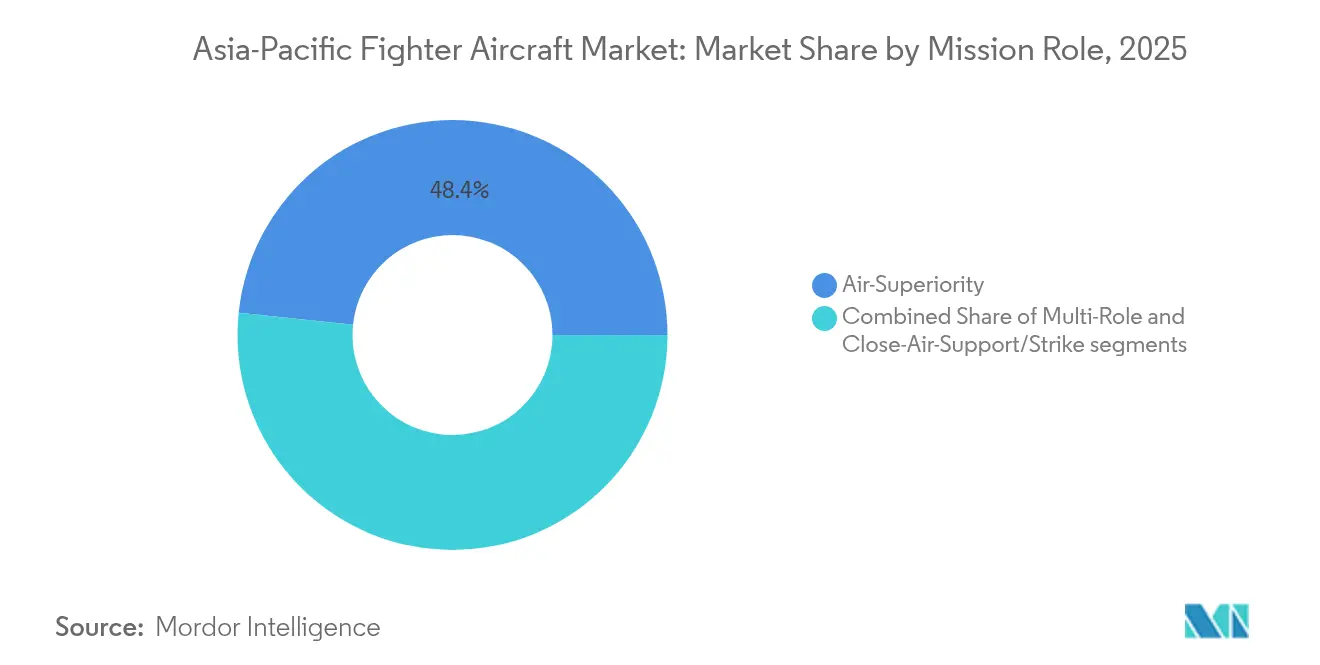

- 任務役割別では、制空型が2025年のアジア太平洋戦闘機市場規模の48.35%のシェアを保持しており、マルチロール戦闘機は2031年に向けて年平均成長率6.69%で拡大しています。

- エンドユーザー別では、空軍が2025年に52.26%の収益シェアを維持していますが、海軍航空は年平均成長率7.84%で拡大し、他のすべてのセグメントを上回る見込みです。

- 地域別では、中国が2025年に36.62%のシェアでアジア太平洋戦闘機市場を支配しており、輸出規制リスクを回避する広範な国内生産を活用しています。インドは2031年にかけて年平均成長率6.78%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋戦闘機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域的緊張の高まりを背景とした防衛予算の増加 | +1.80% | 中国、日本、韓国、台湾、インド | 短期(2年以内) |

| 第3世代戦闘機を代替する艦隊の近代化 | +1.20% | インド、インドネシア、タイ、マレーシア、フィリピン | 中期(2年~4年) |

| 第6世代研究開発協力が調達サイクルを加速 | +0.90% | 日本、オーストラリア、韓国 | 長期(4年以上) |

| 輸出連動型融資および技術移転パッケージが購買者基盤を拡大 | +0.70% | 東南アジア、インド | 中期(2年~4年) |

| 国産戦闘機プログラムが国内支出を解放 | +0.60% | インド、韓国、中国 | 中期(2年~4年) |

| 空母航空団の拡張(中国、インド、日本)が艦載戦闘機需要を牽引 | +0.40% | 中国、インド、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域的緊張の高まりを背景とした防衛予算の増加

地域の防衛支出は2024年に4,330億米ドルに達し、7.80%の増加となりました。これはアジア太平洋戦闘機市場における戦闘機調達ラインの拡充を直接的に裏付けるものです。中国は3,140億米ドルを配分し、日本は予算を21%増の553億米ドルに引き上げ、複数年にわたる契約受注を可能にすることでアジア太平洋戦闘機市場の生産量を確保しています。台湾の165億米ドルの支出は防空プラットフォームを重視しており、韓国の29億米ドルのF-15Kアップグレードは既存艦隊の刷新に拡大された資金が充当されていることを示しています。[1]王立航空学会、「AEROSPACE、2025年5月」、aerosociety.com 政策立案者は航空戦力を多領域にわたる潜在的な紛争における非対称的なレバレッジとして捉えており、戦闘機への高い資本支出を維持しています。インドの30%オフセット閾値などの現地調達義務は、新たな資金を国内産業エコシステムに振り向け、近期需要を強化しています。

第3世代戦闘機を代替する艦隊の近代化

ジャガー、MiG-29、その他の旧式機の退役が新型ジェット機の継続的な調達を促し、アジア太平洋戦闘機市場を純粋な艦隊拡張を超えた領域で支えています。インドだけでも、旧式機の段階的退役に伴い飛行隊数を維持するために年間35~40機の新型機が必要です。競合入札を退けたタイの36億5,000万米ドルのグリペンE/F受注と、インドネシアの81億米ドルのラファール発注は、性能と並んで技術移転を優先した近代化の選択を浮き彫りにしています。アップグレードの経路は生産ラインを維持し、次世代プラットフォームの研究開発に資金を提供する一方、2027年までに年間30機のテジャスMk1A生産を目指すHindustan Aeronautics Limited (HAL)の目標は、国内サプライヤーが同じ代替の波に乗っていることを示しています。

第6世代研究開発協力が調達サイクルを加速

GCAPイニシアティブとBoeingの200億米ドルのNGAD受注に象徴される共同開発は、各国が設計段階で資金をコミットすることで意思決定のタイムラインを圧縮しています。コスト分担により第6世代の能力が中堅予算の国にも利用可能となる一方、幅広い産業参画がアジア太平洋戦闘機市場に対する政治的支持を形成しています。日本の2024年の輸出政策改革により、15か国への戦闘機技術移転が可能となり、より広範な関与が解放されユニットコストが希薄化されます。潜在的な参入候補の中でインドは、単独開発とコンソーシアム参加を比較考量する必要があり、これが戦略的な予算配分を前倒しし調達を促進しています。

輸出連動型融資および技術移転パッケージが購買者基盤を拡大

包括的なオフセット取引と長期融資は、アジア太平洋戦闘機市場における契約獲得の決定要因として増大しています。トルコはインドネシアに対し、複数の融資オプションと国内製造能力を組み合わせた100億米ドルのKAAN戦闘機提案を提示しました。このアプローチは、長期的な支払い条件と統合されたパフォーマンスベース・ロジスティクスを含むフィリピンの55億8,000万米ドルのF-16パッケージに類似しています。柔軟な仕組みにより小規模な防衛予算の参入障壁が低下し、購買者層が拡大するとともに、OEMのアフターマーケット収益源が確保されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストおよびライフサイクルコスト | -1.10% | 東南アジア、小規模経済国 | 短期(2年以内) |

| 重要サブシステムに対するITARおよび輸出規制の制約 | -0.80% | グローバル、特に米国からの移転 | 中期(2年~4年) |

| エンジンおよび半導体のサプライチェーンのボトルネック | -0.60% | グローバル、インドおよび韓国で深刻 | 短期(2年以内) |

| 生産バックログと納入遅延 | -0.40% | グローバル、全サプライヤー | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い取得コストおよびライフサイクルコスト

1機あたり4,000万~1億1,600万米ドルのユニット価格と、プログラム支出をしばしば倍増させるライフサイクル費用が、小規模な防衛予算を圧迫し、アジア太平洋戦闘機市場における発注を鈍化させています。インドネシアのGDP比0.78%からミャンマーの4.09%にわたる防衛支出の格差により、各国は軽戦闘機、中古機、またはリースへと向かっています。KAI FA-50のフィリピン向け7億米ドルの追加発注は、ロジスティクス・パッケージを伴う低コスト戦闘機が予算に制約のある購買者に訴求することを裏付けています。OEMはパフォーマンスベース・ロジスティクスと輸出信用融資で対応していますが、資本集約的な性質は構造的な抑制要因として残っています。

重要サブシステムに対するITARおよび輸出規制の制約

米国由来のエンジン、センサー、または武器に対する個別ライセンス取得はタイムラインを遅延させ、アジア太平洋戦闘機市場における調達を複雑にする能力構成の制限をもたらすことがあります。[2]ジョン・P・バーカー他、「AUKUSがついに実現―米国がオーストラリアおよび英国向けの輸出障壁を軽減するルールを発表」、Arnold & Porter、arnoldporter.com インドのテジャス・プログラムは、GE F404の遅延により初号機の納入が2025年半ばにずれ込み、依存リスクが浮き彫りになっています。AUKUSなどの発展する枠組みは適用除外を設けていますが、包括的な輸出規制体制は依然として、より合理化された移転プロトコルを持つサプライヤーへのプラットフォーム選定に影響を与え続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

離着陸方式別:海軍作戦がVTOL成長を牽引

通常離着陸(CTOL)機は2025年のアジア太平洋戦闘機市場において57.92%のシェアで支配的地位を占め、陸上基地の戦力構造が定着していることを反映しています。VTOLプラットフォームはニッチな存在ですが、空母プログラムと分散配置の概念が需要を高める中、年平均成長率6.62%を記録すると予測されています。日本がいずも型艦にF-35Bを搭載する決定は、新たな超大型空母を必要とせずにVTOL能力がリーチを拡大することを示しています。一方、中国の003型「福建」空母と将来構想される004型原子力艦は、国産設計が成熟した段階でVTOL調達を増大させる見込みです。

推力偏向技術の進歩により、従来VTOLに伴っていたペイロード・航続距離のペナルティが軽減され、遠征任務における魅力が高まっています。管理された民間空域での軍用VTOL運用を可能にするICAOガイドラインの進化と相まって、地域の人道支援対応におけるこのセグメントの役割がアジア太平洋戦闘機市場での成長軌道を補強しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

戦闘機世代別:第6世代プログラムが調達を再形成

第4.5世代ジェット機は、実証された信頼性と最新のアビオニクスのバランスにより、2025年のアジア太平洋戦闘機市場シェアの41.25%を占めました。GCAPやNGADなどの第6世代への取り組みは、試作機がまだ開発段階にあるにもかかわらず、年平均成長率8.15%を記録すると予測されています。第4世代艦隊の継続的な有用性がアップグレード事業を支え、第5世代の調達が暫定的な能力ギャップを埋めています。

メーカー各社は、アクティブ電子走査アレイ・レーダー、赤外線探索追跡システム、ネットワーク・ゲートウェイなどのブリッジ・アップグレードを活用して既存機の優位性を維持し、第6世代の到来に備えています。中国による先進試作機の公開が競争上の圧力をもたらし、次世代プラットフォームに向けたアジア太平洋戦闘機市場規模を強化するより早期のコミットメントを促しています。

エンジン構成別:双発機需要が航続距離要件を反映

単発戦闘機は2025年のアジア太平洋戦闘機市場において51.88%のシェアを獲得し、コスト効率とメンテナンスの簡便さから支持されています。しかし、海洋国家が洋上任務における航続距離と冗長性を優先する中、双発型は年平均成長率6.95%の軌道にあります。取得コストは高いものの、長距離打撃・哨戒の必要性が調達を双発設計へと傾けています。

GE F404およびF414ラインの納入遅延がテジャスなどの単発プログラムの脆弱性を露わにし、動力源の多様化と双発の代替案への関心が高まっています。エンジンの信頼性向上によりコスト格差が縮小するにつれ、双発機はアジア太平洋戦闘機市場全体でさらなる支持を得ています。

任務役割別:マルチロールの多用途性がプレミアムを牽引

制空型は2025年に48.35%のシェアを維持していますが、予算の現実がマルチロール戦闘機への調達を促しており、年率6.69%の成長が見込まれています。運用者は訓練パイプラインと在庫を最小化するため、空対空、打撃、偵察を単一プラットフォームでこなすソリューションを求めています。タイのグリペンE選定は、評価マトリクスにおいて全領域対応の柔軟性が狭義の性能を上回ることを示しています。

センサー融合とモジュール式兵装ステーションの進歩により迅速な任務再構成が可能となり、稼働率の向上とプレミアム価格設定の根拠が強化されています。したがって、アジア太平洋戦闘機市場は生存性を犠牲にすることなく任務の俊敏性を提供するプラットフォームへとシフトしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:海軍航空の成長が従来の空軍を上回る

空軍は2025年の収益の52.26%を維持していますが、海軍航空は年平均成長率7.84%で他のすべての顧客を上回ると予測されています。中国の急速な空母艦隊拡張と日本のF-35B艦載運用が、空母搭載型戦闘機への持続的な発注を生み出しています。専用の腐食防止処理と着艦フックによりユニット価格が上昇し、絶対的な数量が陸上基地艦隊より少ない中でも金額成長を押し上げています。

インドの潜在的な第3空母がさらに長期的な海軍需要を強化する一方、インドネシアのイタリア製中古空母取得への関心は、新興海軍の間に潜在的な需要があることを示しています。これらの要因により、海軍航空はアジア太平洋戦闘機市場における最高成長率の顧客セグメントとなっています。

地域分析

中国は2025年に36.62%のシェアでアジア太平洋戦闘機市場を支配し、輸出規制リスクを回避する広範な国内生産を活用しています。2025年までに500機超が見込まれる第5世代J-20の国内生産が価値創出を支え、艦載型J-35が増大する空母戦力に搭載されています。北京の統合サプライチェーンと輸出の野望がリーダーシップ地位を強化していますが、地政学的な逆風により販売先が特定のパートナーに限定される可能性があります。

インドは2031年にかけて年平均成長率6.78%で最速成長地域を代表しています。年間35~40機の戦闘機に対する緊急の需要が並行した取り組みを促しています:ラファールなどの外国機購入と、テジャスMk1A、Mk2、AMCAを包含する国産プログラムです。年間30機のテジャス納入を目指すHindustan Aeronautics Limited (HAL)と民間産業との協力は規模拡大の進展を示していますが、エンジンのボトルネックがタイムライン達成へのリスクとして残っています。

日本、韓国、インドネシア、東南アジア諸国を含むより広いグループが多様化した需要プールを構成しています。東京の緩和された輸出規制により15か国への戦闘機技術移転が可能となり、追加的な収益源が生まれ、アジア太平洋戦闘機市場における関与が深まっています。ソウルのKF-21は、2025年のアラブ首長国連邦との意向書(LOI)署名に後押しされ、2032年までに120機の国内発注を確保した新たな地域サプライヤーとしての台頭を示しています。インドネシアのマルチベンダー戦略―ラファール、Su-35復活の可能性、KANの参画―は、能力、資金調達、産業的利益を実用的に追求していることを反映しています。予算に制約のある東南アジア諸国は軽戦闘機に傾倒しており、KAIのFA-50の成功とパフォーマンスベース・ロジスティクス・モデルによってこの領域が増幅されています。

競合環境

地域のOEMが西側大手企業の歴史的な支配力を侵食する中、アジア太平洋戦闘機市場における競争は激化しています。Lockheed Martin、Boeing、Airbusは依然として先進技術ポートフォリオを誇りますが、納入遅延、ユニットコストの上昇、ITARに関連する制約に対処しなければなりません。トルコのKAAN、韓国のKF-21、中国のJシリーズ戦闘機は信頼できる代替案を提供しており、新興経済国に響く寛大なオフセットと柔軟な融資とセットで提供されることが多くなっています。

戦略的な動きは適応的な姿勢を示しています:BoeingはF-15EXラインを月産2機に増強してバックログを解消し、NGADの試作機向けの生産能力を確保しています。KAIはフィリピンとの初の輸出向けパフォーマンスベース・ロジスティクス契約に署名し、長期収益を確保してサービス面での差別化を示しました。ダッソーのラファールの2033年まで年間24機という逼迫した生産スケジュールは、機動力のある競合他社に機会の窓を開く可能性のある供給上の圧力を浮き彫りにしています。[4]マイケル・ペック、「フランスのラファール戦闘機はあまりにも人気が高く、メーカーが需要に追いつけない」、Business Insider、businessinsider.com

技術目標は、純粋な速度や高度よりも、センサー融合、セキュアなネットワーキング、有人・無人連携に重点を置いています。オープンアーキテクチャのアビオニクスの統合と主権的ソフトウェア権の提供に長けたベンダーは、輸出規制への懸念が根強い地域を中心に交渉力を高めています。その結果、アジア太平洋戦闘機市場は価値、自律性、規制の容易さが従来の性能指標と同等の重みを持つ均衡ある競争へと移行しています。

アジア太平洋戦闘機業界リーダー

Mitsubishi Heavy Industries, Ltd.

Lockheed Martin Corporation

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Aviation Industry Corporation of China

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:タイは36億5,000万米ドルでSaab グリペンEを選定し、競合するF-16およびラファールの入札より技術移転を優先しました。

- 2025年6月:フィリピンはFA-50PH ブロック20戦闘機12機を7億米ドルで発注し、艦隊を24機に倍増させるとともにKAIのパフォーマンスベース・ロジスティクスのフットプリントを拡大しました。

- 2025年4月:アラブ首長国連邦と韓国がKF-21協力に関する意向書(LOI)に署名し、ボラメの潜在的な初の輸出案件を記録しました。

アジア太平洋戦闘機市場レポートの調査範囲

戦闘機とは、空対空戦闘任務を遂行できる高速軍用航空機として定義されます。高速性、優れた機動性、および比較的小型な機体がその特徴とされています。これらの航空機は重いペイロードを搭載し、電子戦、地上攻撃、および空対空戦闘を遂行することも可能です。本レポートは、アジア太平洋地域における戦闘機の採用拡大についても取り上げており、通常離着陸、短距離離着陸、および垂直離着陸のセグメントを分析しています。

| 通常離着陸(CTOL) |

| 短距離離着陸(STOL) |

| 垂直離着陸(VTOL/STOVL) |

| 第4世代 |

| 第4.5世代 |

| 第5世代 |

| 第6世代/NGAD |

| 単発 |

| 双発 |

| 制空 |

| マルチロール |

| 近接航空支援/打撃 |

| 空軍 |

| 海軍航空 |

| 海兵隊/陸軍航空 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| インドネシア |

| アジア太平洋その他 |

| 離着陸方式別 | 通常離着陸(CTOL) |

| 短距離離着陸(STOL) | |

| 垂直離着陸(VTOL/STOVL) | |

| 戦闘機世代別 | 第4世代 |

| 第4.5世代 | |

| 第5世代 | |

| 第6世代/NGAD | |

| エンジン構成別 | 単発 |

| 双発 | |

| 任務役割別 | 制空 |

| マルチロール | |

| 近接航空支援/打撃 | |

| エンドユーザー別 | 空軍 |

| 海軍航空 | |

| 海兵隊/陸軍航空 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 |

レポートで回答されている主要な質問

2026年のアジア太平洋戦闘機市場の規模はどのくらいですか?

アジア太平洋戦闘機市場規模は2026年に125億6,000万米ドルに達し、2031年に向けて年平均成長率5.60%の成長軌道にあります。

最も急速に拡大しているセグメントはどれですか?

中国、インド、日本が空母戦力を増強する中、海軍航空需要は年平均成長率7.84%で拡大すると予測されています。

現在、第4.5世代戦闘機はどれだけのシェアを持っていますか?

第5世代航空機は2025年のアジア太平洋戦闘機市場シェアの41.25%を占め、現在の収益リーダーとなっています。

双発戦闘機はなぜ台頭しているのですか?

地域の運用者が長距離・洋上安全マージンを必要とするため、双発設計は年率6.95%の成長が予測されています。

日本の輸出政策変更はサプライヤーにどのような影響を与えていますか?

緩和された規制により、日本は現在15か国に戦闘機技術を移転できるようになり、コンソーシアムへの参加が広がり、地域における競争が激化しています。

最終更新日: