アジア太平洋食用肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

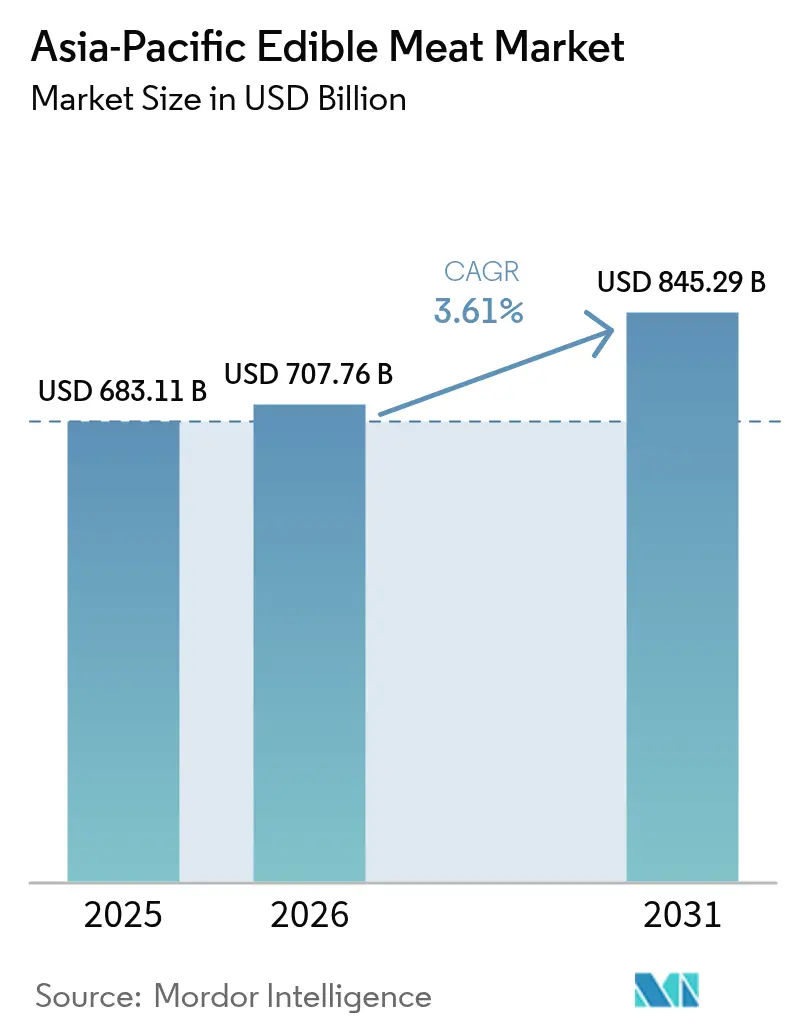

| 基準年の市場規模 (2025) | 683.11 十億米ドル |

| 市場規模 (2026) | 707.76 十億米ドル |

| 市場規模 (2031) | 845.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋食用肉市場分析

アジア太平洋食用肉市場規模は2026年に7,077億6,000万USDと推定され、2025年の6,831億1,000万USDから成長し、2031年には8,452億9,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 3.61%で成長します。市場成長は、食生活習慣の変化、健康意識の高まり、および地域全体での都市化を背景としています。消費者は、健康的なライフスタイルを支える家禽肉、牛肉、豚肉製品に特に注目しながら、タンパク質豊富な食事をより多く取り入れるようになっています。市場は、利便性と多様性を提供する冷凍・調理済み・付加価値食用肉製品など、製品イノベーションを通じて消費者の嗜好に応えています。倫理的に調達された持続可能な食用肉製品、特にオーガニックや牧草飼育のオプションへの選好が高まる中、生産者は品質基準と透明性の向上を求められています。生産方法、サプライチェーン管理、食品安全対策における技術的改善が、一貫した製品品質と供給の安定に貢献しています。これらの要因が総合的にアジア太平洋食用肉市場の成長軌道を強化しています。

主要レポートのポイント

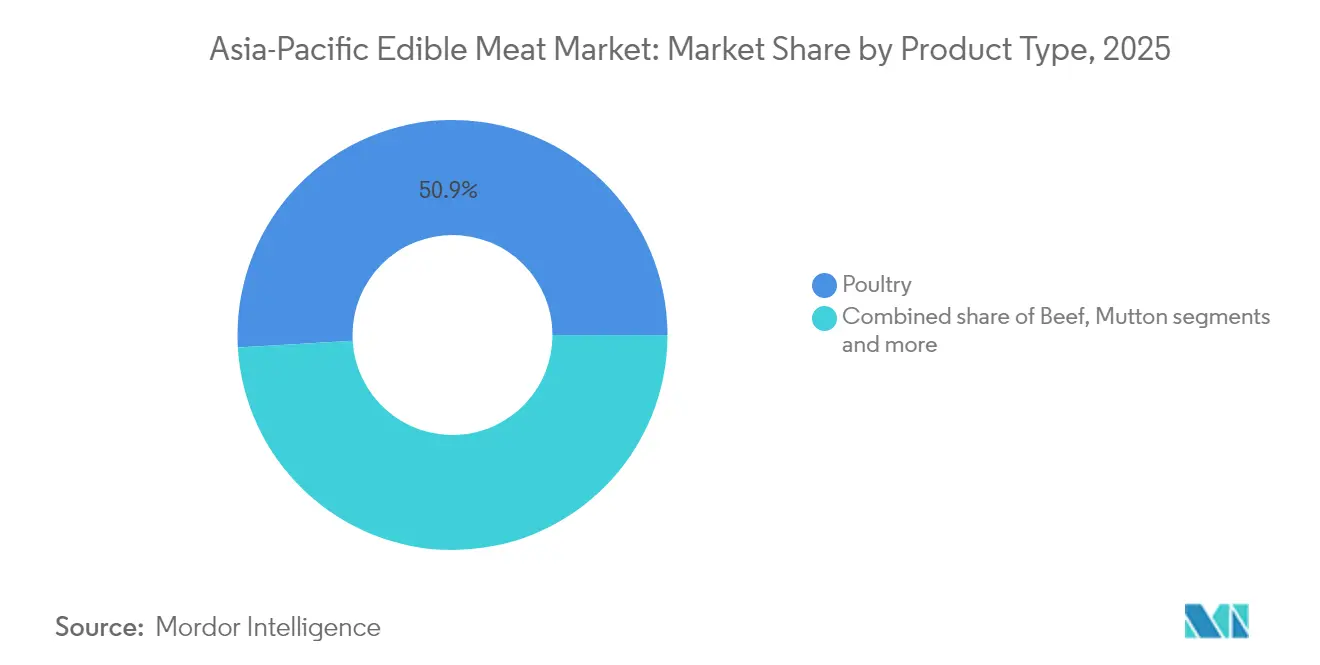

- 製品タイプ別では、家禽肉が2025年にアジア太平洋食用肉市場シェアの50.92%を占めました。牛肉は2031年まで年平均成長率(CAGR)3.78%で拡大しています。

- カテゴリー別では、従来の肉が2025年のアジア太平洋食用肉市場規模の70.54%を占め、一方でオーガニック肉は2031年まで年平均成長率(CAGR)4.62%で進展しています。

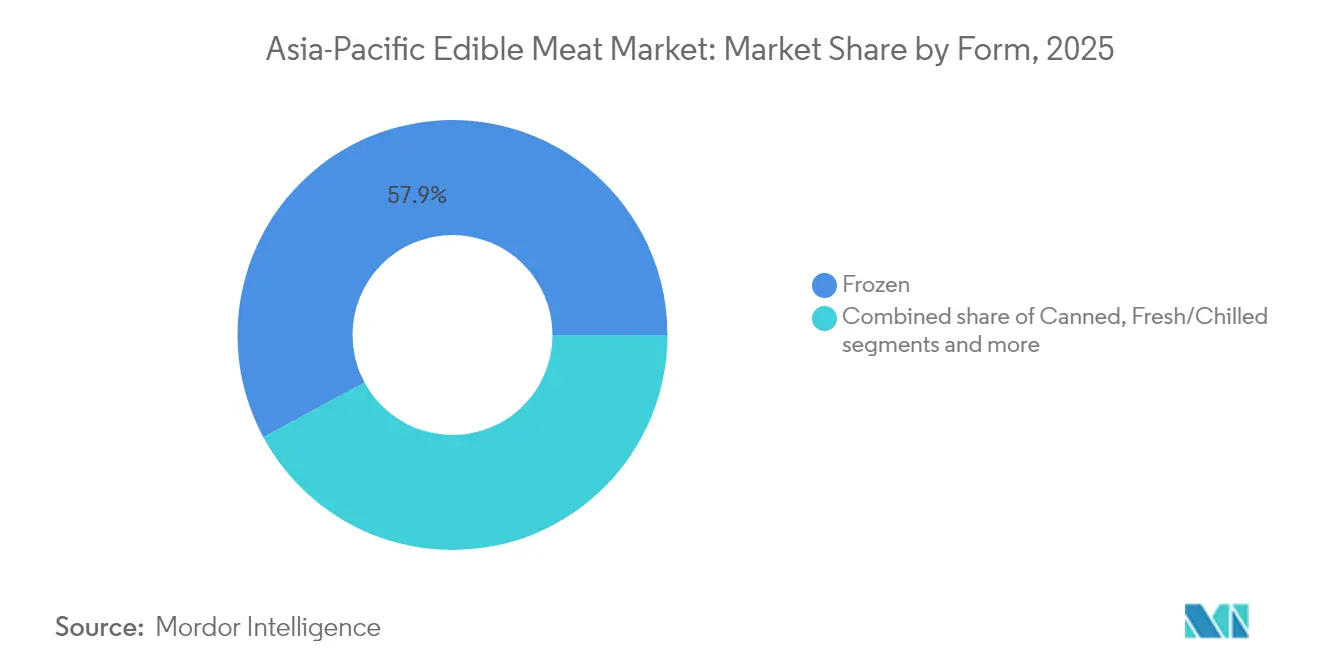

- 形態別では、冷凍セグメントが2025年に57.88%のシェアでトップとなり、加工肉は2031年に向けて年平均成長率(CAGR)4.31%で成長する見込みです。

- 流通チャネル別では、小売(オフトレード)が2025年の売上の65.83%を占め、業務用(オントレード)は予測期間中に年平均成長率(CAGR)3.84%で拡大すると予測されています。

- 地域別では、中国が2025年に31.95%のシェアを占め、一方でインドは2031年まで最速の年平均成長率(CAGR)4.56%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋食用肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食生活習慣の変化と健康意識 | +0.8% | 中国、インド、日本、韓国 | 中期(2〜4年) |

| 都市化・ライフスタイルの変化と利便性 | +0.9% | インド、インドネシア、タイ、中国 | 長期(4年以上) |

| 倫理的調達食用肉・牧草飼育・オーガニックへの需要 | +0.4% | オーストラリア、日本、シンガポール、韓国 | 中期(2〜4年) |

| クイックサービスレストランの成長 | +0.6% | インド、インドネシア、タイ、中国 | 短期(2年以下) |

| 製品イノベーションとプレミアム化 | +0.3% | 日本、韓国、シンガポール、オーストラリア | 中期(2〜4年) |

| 先進的な加工・包装技術 | +0.5% | 中国、日本、オーストラリア、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食生活習慣の変化と健康意識

健康意識の高まりと食生活習慣の変化が、アジア太平洋食用肉市場を根本的に変革しています。地域の消費者は、健康・ウェルネス・活動的なライフスタイルのために良質なタンパク質を摂取することを重視し、バランスの取れた栄養豊富な食事をますます優先しています。この大きな変化は、家禽肉や特定の牛肉カットなどの赤身肉が筋肉増強、体重管理、および総合的な疾病予防に大きく貢献するという深い理解に基づいています。消費者は、オーガニック、ホルモン不使用、抗生物質不使用のオプションなど、健康上の利点が強化された食用肉を著しく好み、これらをより安全で自然なものと見なしています。こうした変化する嗜好は、食用肉生産者が製品ラインを積極的に開発・大幅拡充し、健康意識の高まる消費者向けに栄養強化、低脂肪、付加価値の高い食用肉製品を導入するよう促しています。地域全体でライフスタイル関連の健康問題が増加したことにより、加工度の低い健全な食用肉製品への需要が高まっています。この健康意識は、アジア太平洋食用肉市場における市場数量の成長と製品品質基準の両方に影響を与えています。

都市化・ライフスタイルの変化と利便性

都市化とライフスタイルの変化が、消費者の嗜好と需要パターンに影響を与えることで、アジア太平洋食用肉市場の成長を牽引しています。都市部への移住によりテンポの速いライフスタイルが生まれ、利便性の高い調理済み食用肉製品への需要が高まっています。都市部の消費者は栄養価と味を維持しながら時間を節約できる選択肢を優先しており、これが加工・冷凍・包装食用肉製品の開発増加につながっています。都市部における近代的な小売業態や飲食サービス施設の拡大が、多様な食用肉製品へのアクセスを改善しています。国際連合(UN)の予測によれば、インドは2050年までに4億1,600万人の都市居住者を追加し、中国の都市人口は2億5,500万人増加する見込みです [1]出典:国際連合(UN)、「2050年までに世界人口の68%が都市部に居住すると予測」、www.un.org。この都市人口の大幅な増加は、消費者のライフスタイルが進化し続ける中で、長期的な市場潜在性が相当大きいことを示しています。進行中の都市化トレンドは、時間を意識する消費者のニーズに対応した便利で高品質な製品を開発するよう食用肉生産者を促す、重要な成長促進要因であり続けています。

倫理的調達食用肉・牧草飼育・オーガニックへの需要

アジア太平洋食用肉市場では、倫理的に調達された製品、特に牧草飼育およびオーガニック商品への需要が増加しています。消費者は食用肉の購入において透明性、動物福祉、持続可能性を優先し、自然で環境に配慮した製品への需要が高まっています。合成添加物、ホルモン、抗生物質を使用しない牧草飼育およびオーガニック食用肉への嗜好は、健康と倫理的考慮への関心の高まりを反映しています。この変化は生産者に、持続可能な農業慣行の採用、トレーサビリティの改善、およびオーガニックやハラール認証の取得を促しています。例えば、2025年6月、Aussie Meatはオーストラリアの主要な鶏肉生産者と提携し、倫理的に飼育された鶏肉製品の供給を開始しました。これらの鶏は自然に飼育され、非遺伝子組み換え飼料を与えられ、ハラール認証を取得し、オーストラリア産に限定されており、倫理基準への遵守を示しています。この動向は、倫理的調達が根本的な市場促進要因となり、アジア太平洋地域全体の製品開発と消費者嗜好に影響を与えていることを示しています。

クイックサービスレストランの成長

クイックサービスレストラン(QSR)は、アジア太平洋食用肉市場の成長軌道に大きな影響を与えています。QSRセクターの堅調な拡大は、急速な都市化、ますます多忙となるライフスタイル、可処分所得の増加によって形成された消費者嗜好の変化を反映しており、手頃で利用しやすい食用肉ベースの食事への持続的な需要を生み出しています。これらの施設は加工・冷凍・調理済み食用肉製品の重要な流通チャネルとして機能し、市場の大幅な拡大を牽引しています。QSR産業の品質の一貫性と信頼できる供給への厳格な要件は、食用肉生産者が業務を最適化し厳格な基準を遵守するよう動機づけています。2024年7月、マクドナルドは中国中部の湖北省に戦略的な食品供給拠点を設立し、業界リーダーであるBimboとTyson Foodsを含む4社のサプライヤーと重要なパートナーシップを締結しました。この戦略的動向は、積極的な地域展開を支援するためのマクドナルドのサプライチェーンインフラを強化するものです。QSRと食用肉サプライヤーとのこれらの戦略的協力関係は、市場成長を加速させ、アジア太平洋食用肉市場のダイナミクスを再形成する業界の重要な役割を強調しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動 | -0.7% | 中国、インド、インドネシア、タイ | 短期(2年以下) |

| 厳格な食品安全規制 | -0.4% | 日本、韓国、シンガポール、オーストラリア | 中期(2〜4年) |

| 植物性代替品との競合 | -0.2% | 日本、韓国、シンガポール、オーストラリア | 長期(4年以上) |

| 味・食感・消費者受容性の問題 | -0.3% | 中国、インド、インドネシア、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

原材料価格の変動は、バリューチェーン全体の収益性と価格安定性に影響を与えることで、アジア太平洋食用肉市場を大幅に制約しています。飼料、獣医用品、家畜調達のコストは、気候条件、地政学的緊張、需給の不均衡により大きく変動します。例えば、悪天候による混乱や輸出規制による飼料穀物価格の上昇は、食用肉加工業者および農家の生産コストを直接引き上げます。これらの価格変動により、製造業者は利益率を縮小するか消費者価格を引き上げるかを迫られ、需要の減少につながる可能性があります。原材料価格の変動はまた、長期的な計画策定と投資判断にも影響を与え、市場の拡大とイノベーションを制限します。アジア太平洋地域の分断されたサプライチェーンは、価格リスクを管理するリソースが不足している中小規模の生産者にとって特に、こうした課題を複雑にしています。これらの継続的な価格変動は、地域食用肉市場の安定した成長と業務効率を引き続き妨げています。

厳格な食品安全規制

アジア太平洋食用肉市場における食品安全規制は、生産者および加工業者の業務効率に大きな影響を与え、コンプライアンスコストを増加させています。地域全体の政府が消費者安全、製品トレーサビリティ、衛生プロトコルに関する包括的な基準を施行しており、先進的な検査手法、堅牢な品質保証システム、厳格な認証プロセスへの多大な投資を必要としています。これらの要件は、財務リソースが限られた中小企業に特に負担をかける、広範な手続き改定、精巧な設備のアップグレード、包括的な文書化システムを必要とします。コンプライアンス違反の結果は、多額の金銭的ペナルティ、広範な製品回収、深刻な風評被害を含み、市場参入と拡大の機会を事実上抑制します。継続的に進化する規制環境は、厳密な監視と戦略的適応を要求し、サプライチェーン管理の複雑性と運営コストを大幅に増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:家禽肉の優位性が数量成長を牽引

家禽肉は2025年のアジア太平洋食用肉市場において50.92%の市場シェアを占めており、その手頃な価格と多様な消費者セグメントにおける汎用性によって牽引されています。セグメントの成長は、コスト効率の高いタンパク質豊富な食用肉オプションへの地域の食生活習慣の移行を反映しています。家禽肉製品は、生鮮調理品から利便性製品まで、伝統的および現代的な料理の用途を担うさまざまな部位と加工形態にわたっています。都市部のライフスタイルパターンが加工・冷凍家禽肉製品への需要を支えています。さらに、地域の食文化と拡大する飲食サービス産業が、主要な食用肉選択肢としての家禽肉の地位を強固にしています。

アジア太平洋食用肉市場における牛肉セグメントは、主要な地域市場における赤身肉の味、栄養上の利点、および認知されたステータスへの消費者の嗜好に支えられ、2031年まで年平均成長率(CAGR)3.78%で成長しています。日本農林水産省(MAFF)は、2023年の牛肉・子牛肉の消費量が1人当たり6.1キログラムに達したと報告しており、国内需要の持続と文化的重要性を示しています。セグメントの成長は、穀物飼育および牧草飼育の品種を含むプレミアムおよびスペシャルティ製品への関心の高まりによってさらに支えられています。祝祭の機会やプレミアムダイニング体験との関連性が、特に祭りや特別なイベントの際に市場需要を牽引し続けています。

カテゴリー別:従来の肉がオーガニックの加速にもかかわらず優位性を維持

従来の肉は2025年のアジア太平洋食用肉市場において70.54%の市場シェアを占めており、地域の従来型動物由来食用肉への強い嗜好を反映しています。この優位性は、地域の料理文化と食生活パターンに根差した確立された消費習慣に由来しています。従来の食用肉は完全なタンパク質と主要栄養素の不可欠な供給源として機能しており、その広範な受容と需要を牽引しています。畜産農業、サプライチェーンインフラ、食用肉加工の発展が従来の食用肉製品の一貫した入手可能性と品質を確保し、消費者の信頼を強化しています。代替タンパク質の台頭にもかかわらず、従来の食用肉はその味、調理の汎用性、文化的重要性から主要な選択肢であり続けています。この市場ポジションにより、従来の食用肉はアジア太平洋食用肉市場成長における中心的な役割を維持しています。

オーガニック食用肉製品は年平均成長率(CAGR)4.62%で成長しています。この拡大は、より健康的で化学物質不使用かつ持続可能に生産された食用肉オプションに対する消費者意識と需要の高まりによるものです。オーガニック食用肉製品は、合成農薬、抗生物質、ホルモン、遺伝子組み換え生物を使用せずに生産された食用肉を求める健康意識が高く環境に配慮した消費者を惹きつけています。認定オーガニック食用肉製品の入手可能性の向上とトレーサビリティ基準の改善が消費者の信頼と採用を高めています。プレミアムでクリーンラベルの選択肢を求める消費者が増える中、オーガニック食用肉製品はより大きな市場プレゼンスを確立しており、従来の食用肉セグメントを補完し、アジア太平洋食用肉市場の発展に貢献しています。

形態別:冷凍セグメントのリーダーシップと加工品イノベーションの対峙

冷凍製品は2025年のアジア太平洋食用肉市場において57.88%の市場シェアで優位に立っています。この優位性は、利便性、長い貯蔵寿命、都市部のライフスタイルと近代的な小売業態への適合性に由来しています。消費者は、保管効率、廃棄削減、年間を通じた入手可能性から冷凍食用肉を好み、季節性と生鮮食用肉の保存に関する課題に対処しています。冷凍食用肉セグメントは、調理済みおよび付加価値製品の製品イノベーションも可能にし、品質と栄養価を維持しながら効率的な食事準備を求める消費者にサービスを提供しています。2023年3月、マレーシアの冷凍食品メーカーであるEB Frozen Food Sdn. Bhd.は、鶏胸肉とビーフン(春雨)を豆腐皮で包んで揚げた鶏チキンポピア(Chicken Popiah)を含む2つの冷凍鶏肉製品を発売し、地域の味わいと利便性の融合を示すこのイノベーションを実証しました。

アジア太平洋食用肉市場における加工食用肉代替品セグメントは年平均成長率(CAGR)4.31%で成長しています。この成長は、現代のライフスタイルに対応した利便性の高い調理済みタンパク質オプションへの需要増加を反映しています。このセグメントにはソーセージ、ナゲット、デリスライス、マリネ肉など様々な製品が含まれており、品質と栄養を維持しながら素早い食事準備に対する消費者の要求を満たしています。より健康的な配合、クリーンラベル原料、改善された包装に焦点を当てた製品開発がセグメントの拡大に貢献しています。食品安全と品質基準への消費者の重視が、信頼性と利便性を提供する加工食用肉製品の採用を支持しています。セグメントの成長は、アジア太平洋地域における多様化されたタンパク質オプションと付加価値製品に向けた市場の進化を反映しています。

流通チャネル別:小売(オフトレード)の規模対業務用(オントレード)のプレミアム化

小売(オフトレード)チャネルは2025年のアジア太平洋食用肉市場において65.83%の市場シェアを占めています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームを包含するこれらの流通ネットワークは、食用肉製品の不可欠な流通ハブとして機能しています。都市部および準都市部における近代的な小売業態の堅調な拡大と、電子商取引および宅配サービスの大幅な成長が組み合わさることで、その市場ポジションが強化されています。小売(オフトレード)店舗は、戦略的に整理された製品ディスプレイ、市場競争力のある価格戦略、ターゲットを絞ったプロモーション活動を通じて消費者の関心を効果的に獲得し、伝統的な市場からの消費者嗜好のシフトを加速させています。

アジア太平洋食用肉市場における業務用飲食サービス(オントレード)セグメントは、外食パターンの増加と飲食サービスインフラの大規模な発展に推進され、安定した年平均成長率(CAGR)3.84%を示しています。急速な都市化、可処分所得の増加、ライフスタイル嗜好の変化が、レストラン、カフェ、ケータリング施設の利用増加を通じてこの成長を後押ししています。セグメントの拡大は、国際料理から専門食用肉料理まで多様な料理の提供を包含しています。戦略的なメニューのイノベーションとプレミアム食用肉の選択が業務用(オントレード)セクターのポジションをさらに強化し、小売チャネルを補完してアジア太平洋地域全体の市場成長全体を押し上げています。

地域分析

中国は2025年のアジア太平洋食用肉市場において31.95%の市場シェアを占め、地域最大の食用肉生産国かつ消費国としての地位を確立しています。中国国家統計局は、同国が2024年に9,780万メートルトンの食用肉を生産し、前年比0.3%増加したと報告しています。この成長は、疾病の流行やサプライチェーンの混乱といった課題にもかかわらず、市場の安定性を示しています。中国の広大な生産能力は都市部および農村部の幅広い消費者基盤にサービスを提供し、その大きな市場プレゼンスを強固にしています。

インドはアジア太平洋食用肉市場において年平均成長率(CAGR)4.56%という地域最高の成長率を示しています。この成長は経済発展、都市化、および拡大する中間層の間での食生活習慣の変化に由来しています。食用肉製品、特に家禽肉と加工食用肉への需要の増加は、可処分所得の上昇と消費パターンの変化を反映しています。畜産農業と食品安全対策への政府支援と、組織化された食用肉生産・流通の改善が組み合わさり、この市場拡大を支えています。

日本とオーストラリアは、確立された消費者嗜好に沿った品質とスペシャルティ製品を重視しながら、プレミアム食用肉セグメントに注力しています。インドネシア、韓国、タイ、シンガポールは、都市人口の拡大、発展する飲食サービスセクター、食生活習慣の変化によって牽引される成長を示しています。残りのアジア太平洋地域は、経済発展と都市化の進展とともに成長の機会を提供していますが、インフラの制限、流通の課題、市場参入障壁による制約に直面しています。

競争環境

アジア太平洋食用肉市場は、多数の地域加工業者と大手多国籍企業が共存する、中程度に分散した競争環境を呈しています。このダイナミクスは、市場シェアの支配において規模の優位性が重要である一方、特化した製品ポジショニングと深い地域市場知識を活用する企業にはニッチな機会が依然としてアクセス可能な競争環境を育んでいます。市場の集中度は地域と製品カテゴリーによって大きく異なり、BRF S.A.、COFCO Corp、Charoen Pokphand Group、JBS S.A.などの主要プレーヤーが、広範なグローバルサプライチェーンと先進的な加工能力を活かしてリーダーポジションを維持しています。

この競争環境における主要な差別化要因は、生産効率、製品の一貫性、品質管理を向上させる自動化技術の採用です。自動化システムへの投資により、企業は運営コストを削減し、食品安全とトレーサビリティに関する規制と消費者の高まる需要に対応できます。この技術的優位性により、加工業者は製品イノベーションを加速させ、生産を迅速に拡大し、リソース利用を最適化し、高度に競争の激しい市場において先行を維持することができます。

業界プレーヤーは、バリューチェーンのマージンを最大化し、サプライチェーンの変動に関連するリスクを軽減するために、垂直統合、地理的拡大、製品多様化を重視しています。原材料の調達から加工・流通に至る垂直統合により、企業は品質とコストをより大きくコントロールしながら供給の継続性を保護できます。地理的拡大により需要が拡大している新興市場へのアクセスが可能となり、製品多様化はプレミアム、オーガニック、加工食用肉セグメントを含む変化する消費者嗜好への対応に役立ちます。

アジア太平洋食用肉産業のリーダー企業

BRF S.A.

COFCO Corp

Charoen Pokphand Group

JBS S.A.

Tyson Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CJ Foodsはオーストラリアでビビゴフライドチキンを発売しました。この製品は、軽くてサクサクした衣でコーティングされた100%鶏胸肉を使用しています。冷凍鶏肉はオーブンまたはエアフライヤーを使って家庭で調理できます。

- 2025年3月:Betagro Public Company Limited(BTG)はランパーン県の15ライの敷地に新しい鶏肉加工工場を開設しました。この施設はタイの北部地域における鶏肉需要の高まりに対応するため生産能力を増強し、食品サプライチェーンを強化してタイの食品産業基準を向上させます。

- 2024年12月:日本企業の双日がベトナムに5億USDの牛肉加工工場を設立しました。タム・ダオ・ファームと名付けられたこの施設は、ベトナム最大規模の施設の一つであり、同国で冷蔵牛肉を加工する初めての施設です。同社はベトナムで4温度帯コールドチェーン物流サービスを通じて牛肉製品を流通させています。

- 2024年5月:GOOD Meatはシンガポールのフーバーズ・ブッチャリー(Huber's Butchery)と提携し、3%の培養鶏肉を含む新しい配合の製品を提供しました。この製品はコストを削減しながら従来の鶏肉の味、食感、特性を維持しています。GOOD Meat 3と名付けられたこの製品は冷凍コーナーで販売される予定です。

アジア太平洋食用肉市場レポートのスコープ

牛肉、羊肉、豚肉、家禽肉はタイプ別セグメントとして対象となっています。缶詰、生鮮・チルド、冷凍、加工は形態別セグメントとして対象となっています。小売(オフトレード)、業務用(オントレード)は流通チャネル別セグメントとして対象となっています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国は国別セグメントとして対象となっています。| 牛肉 |

| 羊肉 |

| 家禽肉 |

| その他の肉類 |

| 従来の肉 |

| オーガニック肉 |

| 缶詰 |

| 生鮮・チルド |

| 冷凍 |

| 加工 |

| 業務用(オントレード) | |

| 小売(オフトレード) | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| アジア太平洋その他地域 |

| 製品タイプ別 | 牛肉 | |

| 羊肉 | ||

| 家禽肉 | ||

| その他の肉類 | ||

| カテゴリー別 | 従来の肉 | |

| オーガニック肉 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工 | ||

| 流通チャネル別 | 業務用(オントレード) | |

| 小売(オフトレード) | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他地域 | ||

市場の定義

- 食用肉 - 食用肉とは、食用に使用される動物の肉またはその他の食用部位として定義されます。食用肉産業の最終用途は人間の消費のみに限られます。食用肉は一般的に家庭での調理と消費のために小売店から購入されます。対象市場においては、未調理の食用肉のみが考慮されています。これは「加工」形態に含まれるさまざまな形態で加工される場合があります。その他の食用肉の購入は、飲食サービス施設(レストラン、ホテル、ケータリングなど)での食用肉の消費を通じて行われます。

- その他の食用肉 - その他の食用肉セグメントには、ラクダ、馬、ウサギなどの食用肉が含まれます。これらはあまり一般的には消費されない食用肉の種類ですが、世界の特定の地域では依然として存在感を持っています。赤身肉の一部であるにもかかわらず、市場をより深く理解するために、これらの食用肉タイプを独立して考慮しています。

- 家禽肉 - 家禽肉(白身肉とも呼ばれます)は、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。これには鶏肉、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は通常、生の状態では赤色を呈し、調理すると暗色になります。牛肉、羊肉、豚肉、ヤギ肉、子牛肉、マトンなど哺乳類から得られるすべての食用肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本式格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色沢、および脂肪の品質に関連しています。A5は和牛が取得できる最高の評価です。 |

| 屠畜場(アバトワール) | 屠殺場の別名であり、食用を目的として動物を屠殺するために使用される施設またはその関連施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患であり、養殖池に放流後30〜35日以内に多くの場合100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科(Asfarviridae)に属する二本鎖DNAウイルスによって引き起こされる豚の高度伝染性ウイルス性疾患です。 |

| ビンナガマグロ(アルバコア・ツナ) | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの最も小型の種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の品種の牛に由来する牛肉です。「認定アンガス牛肉」の品質マークを取得するためにアメリカ・アンガス協会(American Angus Association)の認証が必要です。 |

| ベーコン | 豚の背または脇腹から取れる塩漬けまたは燻製の食用肉です。 |

| ブラックアンガス | 角のない黒毛品種の牛に由来する牛肉です。 |

| ボローニャ | 食用肉から作られる大型のイタリアン燻製ソーセージで、通常豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる特殊な感染性物質による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC(英国小売業者コンソーシアム) | British Retail Consortium |

| ブリスケット | 牛または子牛の胸部または下胸部から切り取られた食用肉のカットです。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食用肉生産のために特別に品種改良・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216 kg |

| 枝肉(カーカス) | 肉屋が食用肉を取り除く食用肉動物の処理済み胴体を指します。 |

| CFIA(カナダ食品検査庁) | Canadian Food Inspection Agency |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー筋)から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな食用肉断面であるチャックプライマルの一部である牛肉カットを指します。 |

| コンドビーフ | 塩水で漬けて茹でた牛のブリスケットであり、通常冷たい状態で提供されます。 |

| CWT(ハンドレッドウェイト) | 食用肉の量を定義するために使用される計量単位としても知られています。1 CWT=50.80 kg |

| ドラムスティック | 大腿部のない鶏の足を指します。 |

| EFSA(欧州食品安全機関) | European Food Safety Authority |

| ERS(農業経済研究サービス) | 米国農務省(USDA)の農業経済研究サービス(ERS) |

| 雌羊(イー) | 成羊の雌です。 |

| FDA(食品医薬品局) | Food and Drug Administration |

| フィレミニョン | テンダーロインの細い端から取られた食用肉カットです。 |

| フランクステーキ | 牛の後肢の前方、フランク(脇腹)から切り取られた牛肉ステーキカットです。 |

| 飲食サービス(フードサービス) | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業務などの多くの形態が含まれます。 |

| 飼料(フォレージ) | 動物の飼料を指します。 |

| 前肢上部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルター(フランクス) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種です。 |

| FSANZ(オーストラリア・ニュージーランド食品基準機関) | Food Standards Australia New Zealand |

| FSIS(食品安全検査サービス) | Food Safety and Inspection Service |

| FSSAI(インド食品安全・基準局) | Food Safety and Standards Authority of India |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥類の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補完した食事を与えられた牛に由来する牛肉です。穀物飼育牛には抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草飼育牛肉 | 飼料として草のみを与えられた牛に由来する牛肉です。 |

| ハム | 豚の後脚から取られた豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身食用肉です。 |

| 神戸牛 | 日本兵庫県産の黒毛和牛(クロゲワシュ)種の和牛肉です。神戸牛として分類されるには、牛が日本の神戸市がある兵庫県内で生まれ、飼育され、屠殺されていなければなりません。 |

| リバーヴルスト(レバーソーセージ) | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の背の下肋骨と骨盤の間の側面および下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱硬化豚肉から作られる大型のイタリアンソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂肪の角切りが組み込まれています。 |

| パストラミ | 通常薄切りで提供される高度に調味された燻製牛肉を指します。 |

| ペパロニ | 硬化食用肉から作られるアメリカ産の辛口サラミの一種です。 |

| プレート | 牛のフォアクォーターカットで、リブカットのすぐ下の腹部から切り取られます。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 後期生殖不全および新生児豚の重篤な肺炎を引き起こす豚の疾患です。 |

| プライマルカット | 枝肉の主要な断面部位を指します。 |

| クォーン | 菌糸タンパク質(マイコプロテイン)を原料として調製された食用肉代替製品で、菌類培養物を乾燥させ、卵白またはジャガイモタンパク質と混合してバインダーとして機能させ、食感を調整してさまざまな形状にプレスしたものです。 |

| 調理前食品(RTC) | 調理や準備が必要なすべての材料を含む食品製品を指しますが、パッケージに記載されたプロセスによる調理または準備が必要です。 |

| 調理済み食品(RTE) | 事前に調製または調理された食品製品であり、食べる前に追加の調理や準備が不要なものを指します。 |

| レトルトパッケージ | 食品を無菌包装するプロセスで、食品をパウチまたは金属缶に充填し、密封してから極めて高温に加熱し、製品を商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | 後脚と脊椎の間の分割から取られた牛肉カットを指します。 |

| サラミ | 発酵・乾燥熟成食用肉からなる熟成ソーセージです。 |

| 飽和脂肪酸 | 脂肪酸鎖がすべて単結合からなる脂肪の一種です。一般的に不健康とされています。 |

| ソーセージ | 細かく刻んで調味した食用肉を主原料とする食用肉製品で、生・燻製・漬け込みのいずれかの形態をとり、通常ケーシングに詰められます。 |

| ホタテ貝 | 2枚の殻を持つ肋状の食用貝類(軟体動物)です。 |

| セイタン | 小麦グルテンから作られる植物性食用肉代替品です。 |

| セルフサービスキオスク | 顧客が自分自身で注文・支払いを行うセルフオーダー型販売時点情報管理(POS)システムで、完全に接触のないシームレスなサービスを可能にします。 |

| サーロイン | 牛の背の下部および側面部分から取られた牛肉カットです。 |

| すり身(スリミ) | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉カットを指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪酸 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食用肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に人工池の海岸沿いで養殖される熱帯のエビを指します。 |

| 和牛 | 高度な霜降りで珍重される黒毛または赤毛の日本産牛の4系統のいずれかに由来する牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。価格にはインフレーションは含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者はレベルと機能を横断して選定され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム。