アジア太平洋地域クリーン成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

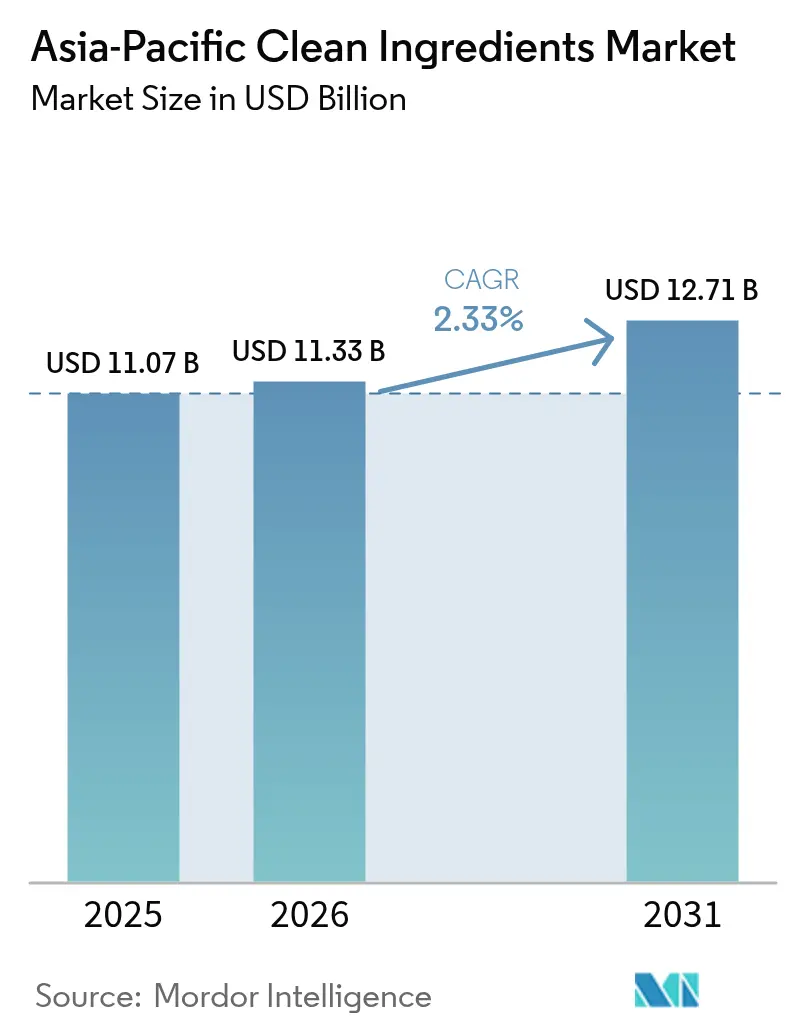

| 基準年の市場規模 (2025) | 11.07 十億米ドル |

| 市場規模 (2026) | 11.33 十億米ドル |

| 市場規模 (2031) | 12.71 十億米ドル |

| 成長率 (2026 - 2031) | 2.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域クリーン成分市場分析

アジア太平洋地域クリーン成分市場規模は、2025年の110億7,000万USDから2026年には113億3,000万USDに成長し、2026年~2031年のCAGR 2.33%で2031年までに127億1,000万USDに達すると予測されています。消費者がラベル表示の透明性をますます求めるにつれ、天然フレーバー、着色料、保存料、甘味料の市場は拡大しています。しかし、地域内の断片化した規制環境が複数国への製品展開を複雑にし、コンプライアンスコストを押し上げているため、成長は抑制されています。アジアでは、中国、日本、韓国の高い購買力がプレミアム機能性製品への需要を牽引しています。一方、インドネシアとインドでは中間層の消費拡大と大規模な食品製造拠点が、地域の供給に大きく貢献しています。精密発酵技術の突破口により、乳製品同等タンパク質や天然フレーバー分子のコストが低減しています。この進歩により、飲料・乳製品・食肉加工業者は、性能を損なうことなく合成添加物に代わる天然代替品を選択するようになっています。しかし、植物性原料の価格変動や糖分削減義務が利益率を圧迫するという課題も業界は抱えています。その結果、繊維増量剤や複数甘味料のブレンドに向けた配合戦略の顕著なシフトが起きています。確立した多国籍企業は、再配合サービスの強化と長期契約の確保によって地位を固めています。これに対し、ベンチャー支援のスタートアップ企業はポストバイオティクスやアダプトゲンなどの分野でニッチな収益機会を切り開いており、ダイナミックで多様な競争環境を生み出しています。

主要レポートのポイント

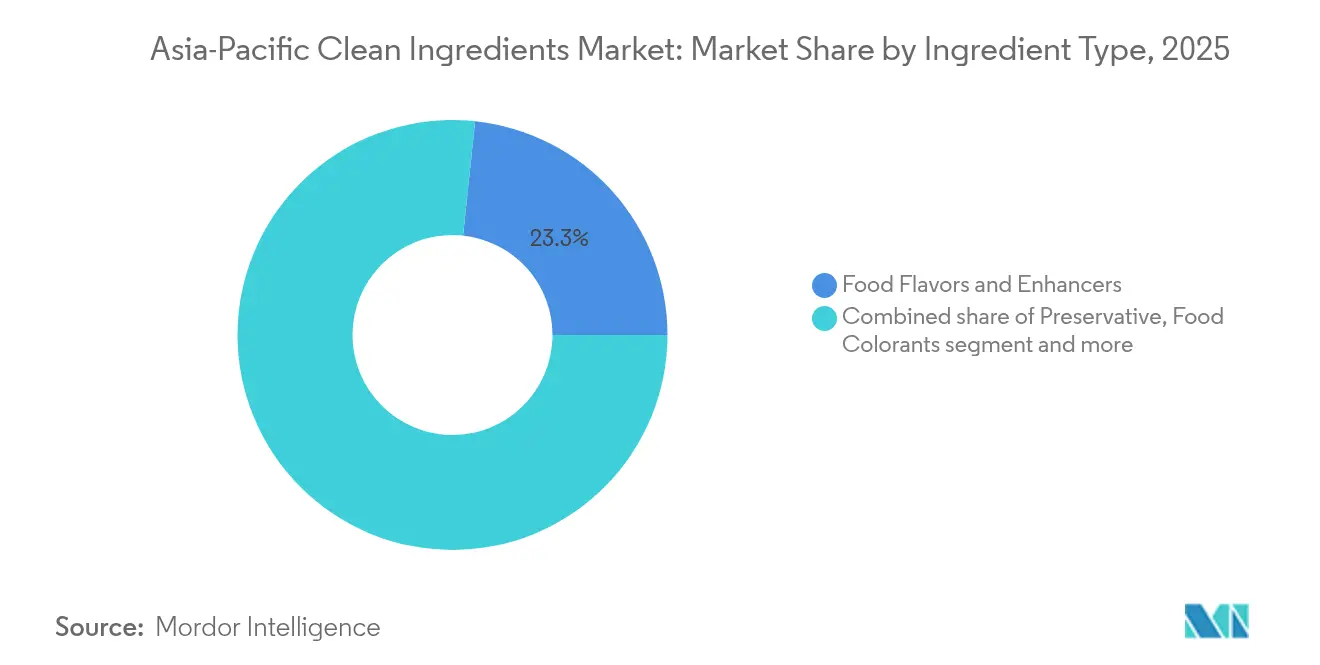

- 成分別では、食品フレーバー・増強剤が2025年のアジア太平洋地域クリーン成分市場において23.32%のシェアでトップを占め、食品着色料は2026年から2031年にかけてCAGR 4.86%で成長する見込みです。

- 形態別では、乾燥形態が2025年の数量の61.42%を占め、液体製剤はCAGR 5.08%で2031年まで最速の拡大を記録しています。

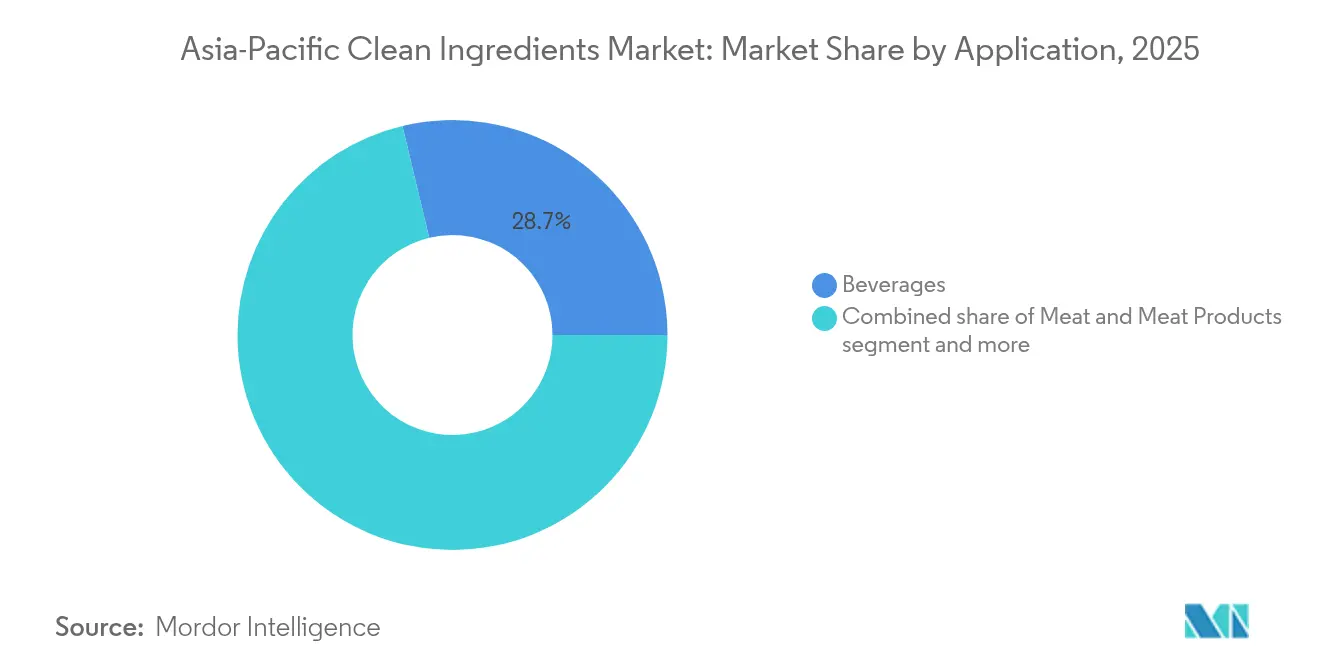

- 用途別では、飲料が2025年のアジア太平洋地域クリーン成分市場規模の28.74%を占め、食肉・食肉製品はCAGR 4.49%で2031年まで成長すると予測されています。

- 地域別では、中国が2025年のアジア太平洋地域クリーン成分市場シェアの41.02%を獲得し、インドネシアはCAGR 7.12%で2031年まで最高の成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域クリーン成分市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 加工食品・簡便食品の普及拡大 | +0.6% | 中国、インド、インドネシア、ベトナム | 中期(2〜4年) |

| 天然・クリーンラベル添加物へのシフト | +0.8% | 日本、韓国、オーストラリア、タイおよびマレーシアへの波及 | 短期(2年以内) |

| 機能性・強化食品・飲料の発売拡大 | +0.5% | 中国およびインドの大都市圏 | 中期(2〜4年) |

| 精密発酵プラットフォームへの投資 | +0.4% | シンガポール、オーストラリア、中国およびインドでの規模拡大 | 長期(4年以上) |

| 政府支援による食品製造拠点プロジェクト | +0.3% | インド、タイ、インドネシア | 長期(4年以上) |

| 電子商取引を活用したマイクロバッチ飲料スタートアップ | +0.2% | 中国、日本、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加工食品・簡便食品の普及拡大

中国、インド、インドネシア、ベトナムでの都市化の急速な進展に伴い、家庭では袋入りスナック、調理済み食品、常温保存可能な飲料への依存度が高まっています。このトレンドは、主流レシピにおけるクリーンラベル保存料やフレーバーシステムの採用を後押ししています。小売業者のクリーンラベル要件を満たしながら微生物安定性を確保するため、メーカーは合成ソルビン酸塩や安息香酸塩を発酵由来の乳酸や酢酸に置き換えています。インドでは、生産連動型インセンティブ制度(Production Linked Incentive scheme)により、国内加工施設の近代化に1,090億インドルピー(13億USD)もの多額の資金が配分されています[1]出典:食品加工産業省、「食品加工産業向け生産連動型インセンティブ制度(PLISFPI)」、mofpi.gov.in。このイニシアチブは、原料基準の底上げだけでなく、イノベーションサイクルの加速にも貢献しています。さらに、主要都市における冷凍チェーン能力の強化により、廃棄ロスが削減され、成分表示期間が延長されています。この進展は特に、天然抗酸化剤やテクスチャーシステムのサプライヤーにとって有利に働いています。これらの業界のシフトが相まって、再配合効率化による単位当たり添加量の安定化にもかかわらず、単位需要は増加しています。

天然・クリーンラベル添加物へのシフト

日本、韓国、オーストラリアでは、ラベルリテラシーキャンペーンが消費者の成分表示に対する精査を強めています。その結果、ブランドは植物性または発酵由来の選択肢で人工着色料や人工フレーバーを代替するケースが増えています。日本は2024年のガイドラインを改定し、合成加工助剤の開示を義務付けました。これにより、即席麺や菓子類のメーカーはターメリック、ビート、スピルリナのエキスの活用へと舵を切っています。韓国のデータによると、メーカーが適合する代替品を積極的に求める中、天然着色料の輸入量が急増しています。一方、オーストラリアのクリーンラベル基準(Clean Label Standard)は任意制度ではあるものの、47種類の合成添加物を禁止するという明確な姿勢を示しています[2]出典:インド食品安全基準庁、「食品安全基準(広告および表示)規則 2018年」、fssai.gov.in 。この動きは、酵素ベースの加工および発酵手法への投資を促進しています。これらの地域的なシフトに対応し、多国籍ブランドは最も厳格な現地規制に合わせてレシピを調整しています。この統一化により、地域サプライヤーは精製および文書化慣行の強化を迫られています。

機能性・強化食品・飲料の発売拡大

主流の食品カテゴリーは、免疫、腸内環境、認知パフォーマンスに関するクレームをますます取り入れるようになっています。このシフトにより、特に熱処理や高圧処理に対して耐性のある生物学的利用能の高いビタミン、プロバイオティクス、標準化植物エキスへの需要が高まっています。2024年には中国で87品目の新規健康食品が承認され、前年比23%増となり、規制の開放的な姿勢を示すトレンドが浮き彫りになりました。一方、インドはプロバイオティクス、オメガ3、植物ステロールに関するクレームの正式化を進め、強化ツールキットを拡充しています。飲料セクターでは、中国と日本のスタートアップがアシュワガンダ、霊芝、ライオンズマネのエキスをレディトゥドリンク製品に配合し、高純度アダプトゲンの消費急増を牽引しています[3]出典:フードスタンダーズオーストラリア、「クリーンラベル基準」、foodstandards.gov.au 。成分サプライヤーは、超高温処理および流通過程において有効成分が保護されるよう、マイクロカプセル化技術を採用することで差別化を図っています。

精密発酵成分プラットフォームへの投資

シンガポールの政府系ファンドとオーストラリアのCSIRO(連邦科学産業研究機構)は、従来の畜産農業に依存しない乳タンパク質、脂肪、フレーバー分子の発酵能力を高めるための大規模な資金調達ラウンドを主導しています。これらの投資は、持続可能な動物不使用代替品への高まる需要を満たすべく、生産技術の規模拡大を目指しています。政府助成金により、精密発酵製品のコストプレミアムは2023年の3倍から2025年には1.5倍程度まで削減される見込みです。この低減により、プレミアムアイスクリーム、ヨーグルト、栄養バーメーカーがこれらの製品を利用できるようになり、製品開発のイノベーションが促進されています。中国の第14次五カ年計画は合成生物学を強く重視し、微生物株の最適化への補助金を投入することで、下流精製コストの削減と生産効率の向上を図っています。こうした価格低下が、コモディティカゼインやホエイアイソレートからの移行を加速させ、早期採用者の利益率を押し上げ、食品業界全体での普及を促進しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複数の法域にわたる厳格な規制承認 | −0.4% | 中国、インド、日本、オーストラリア | 中期(2〜4年) |

| 植物性・発酵原料の価格変動 | −0.3% | バニラ、ステビア、グアールのサプライチェーン | 短期(2年以内) |

| ナノ粒子・微粒子の安全性精査 | −0.2% | オーストラリア、日本、韓国 | 長期(4年以上) |

| 高甘味度甘味料需要を抑制する糖分削減義務 | −0.2% | タイ、シンガポール、マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数の法域にわたる厳格な規制承認

中国、インド、日本、オーストラリアにおける安全性試験および開示規則の相違により、新規タンパク質や植物エキスの承認を得るまでに最長24か月の待機期間が生じます。中国のGB 2760-2024は天然着色料の純度基準を強化し、他地域では以前に受理されていた申請書類の再提出をサプライヤーに求めており、規制上のハードルが高まっています。インドは米国やEU機関がすでに承認したプロバイオティクス株に対しても現地臨床試験を義務付けており、1株当たり20万〜50万USDの追加費用が発生し、参入コストが大幅に増加しています。この要件は財政的障壁を高めるだけでなく、承認プロセスの長期化にもつながっています。オーストラリアおよびニュージーランドでは、新規食品に対するパブリックコンサルテーションが義務付けられており、発売タイムラインが6〜9か月延長される可能性があります。これらの断片的かつ地域固有のプロトコルにより、サプライヤーは市場展開を段階的に実施せざるを得ず、投資回収の遅れや市場全体の成長鈍化を招いています。企業が複雑な規制環境を乗り越えようとする中、こうした課題は業界全体の発展を妨げています。

植物性・発酵原料の価格変動

2024年初頭、マダガスカルでのサイクロン被害によりサプライチェーンが混乱し、世界的な供給量が減少したことから、バニラ価格は1kgあたり600USDまで急騰しました。しかし、インドネシアやパプアニューギニアなどの代替供給源が市場に参入し、供給量が増加して競争が激化したことで、価格は後に1kgあたり450USDまで下落しました。この価格下落により、短期契約に縛られたフレーバーハウスのマージンは大幅に圧縮され、収益性が制限されました。2024年、中国のステビア葉のコストは1kgあたり18〜28人民元の間で変動しましたが、この変動は不規則な降雨パターンや気温の変化による不規則な天候が収穫量に影響を与えたことによります。一方、インドとタイでは、炭素排出削減を目的としたバイオ燃料義務付けにより、グルコースおよびモラセス原料の価格が前年比12〜15%上昇し、メーカーの発酵インプットコストが増加しました。長期ヘッジ戦略の欠如は四半期ごとのマージン圧縮をもたらし、研究開発予算が削減され、生産能力の拡大が停滞することで、業界のイノベーションと成長が妨げられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分別:発酵由来フレーバーがリードを維持、天然着色料が加速

2025年、食品フレーバー・増強剤はアジア太平洋地域クリーン成分市場を主導し、23.32%のシェアを獲得しました。その重要性は、飲料、焼き菓子、セーボリースナックにおける味のマスキングや地域フレーバーへの適応という重要な役割によって裏付けられています。このセグメントの成長は、中国と日本における飲料およびレディトゥドリンク(RTD)コーヒーの発売急増によって後押しされています。さらに、東南アジアの食肉加工業者の間でアミノ酸ベースのうま味増強剤を採用する動きが広がっています。安定した品質と供給を確保するため、メーカーは発酵由来のソリューションへの依存度を高めています。また、マイクロカプセル化技術は、特に複雑な加工環境においてフレーバーの安定性を高めるために活用されています。

食品着色料は最も成長の速いセグメントとなる見込みで、2031年までにCAGR 4.86%で拡大し、市場全体を上回る成長が期待されます。オーストラリアと日本における二酸化チタン禁止などの規制の動きにより、スピルリナ、ビートルート、ターメリック由来の天然色素へのシフトが加速しています。これらのクリーンラベルの選択肢は、安全性と透明性に対する消費者の要求に応えるだけでなく、さまざまなpHおよび温度条件下での色調の安定性も確保します。継続的な研究開発と改良された抽出技術により、これらの天然カラーシステムのパフォーマンスとコスト競争力が高まり、地域のクリーン成分環境における重要なイノベーション触媒としての地位を確立しています。

形態別:乾燥形態の優位性が緩和し液体形態が差を縮める

2025年、乾燥成分はアジア太平洋地域クリーン成分市場を主導し、総数量の61.42%を占めました。その先頭を切る地位は、常温安定性、低い輸送コスト、粉末スープ、ベーカリーミックス、即席麺などの乾燥用途での使用といったメリットによるものです。これらの成分は、厳密な水分管理が必要な製品に欠かせません。サプライヤーは分散性の向上と異味の低減を目的として、凝集化とマイクロカプセル化技術への投資を拡大しています。他の形態でもイノベーションが進む中、乾燥成分はそのコスト効率と安定性から主要な食品・飲料セクターでのリードを維持しています。

液体システムは最も成長の速いセグメントとなる見込みで、2031年までにCAGR 5.08%が予測され、市場全体を上回っています。この成長は、飲料、ヨーグルト、植物性ミールクメーカーに水性形態で供給される精密発酵成分によって牽引されています。この方法により、配合が簡素化され、生理活性の完全性が保たれます。主要都市における充実した冷凍チェーンネットワークが廃棄リスクを最小化し、ジャストインタイム配送を可能にすることで運転資金の最適化を実現します。レディトゥドリンク(RTD)および培養乳製品における速溶性・均一な配合への需要の高まりを受け、液体システムは高機能用途での市場シェア拡大に向けて有利な立場にあります。

用途別:飲料の規模優位が継続、食肉保存が最速成長を示す

2025年、飲料はアジア太平洋地域クリーン成分市場をリードし、総市場シェアの28.74%を占めました。このリーダーシップは、迅速なフレーバーローテーション、製品発売の急増、機能性クレームへの消費者の投資意欲によって支えられています。天然フレーバー、クリーンラベル着色料、アダプトゲン成分は、レディトゥドリンクティー、プロテインシェイク、ボタニカル炭酸飲料において、しばしばプレミアム価格で高い需要があります。さらに、乳製品スタイルおよび発酵飲料へのクリーン成分システムのクロスカテゴリー採用は、地域全体におけるこのセグメントの広範な影響力と配合上の重要性を示しています。

食肉・食肉製品は急速に存在感を高めており、CAGR 4.49%が予測されています。この成長は、合成硬化剤から脱却するメーカーの動きによって促進されています。メーカーはローズマリーおよびグリーンティーエキスと発酵由来ラクテートをますます活用しています。これらの代替品は病原体制御と賞味期限延長を確保するとともに、ニトロソアミン問題を回避します。ベーカリー・菓子セクターでも同様の変化が見られ、特にプレミアムパン製品において、化学的生地改良剤よりも酵素システムが好まれるようになっています。乳製品、冷凍デザート、ソース、調味料、スナックなどのカテゴリーも精密発酵タンパク質、高機能天然着色料、培養脂肪ハイブリッドを試験的に導入しており、飲料に留まらないクリーン成分のより広範な普及と成長ポテンシャルを示しています。

地域分析

2025年、中国はアジア太平洋地域クリーン成分市場の41.02%という支配的なシェアを確保しました。これは、政府の合成生物学への注力と健康食品登録数の急増によって支えられており、国内外の需要を牽引しています。成分メーカーは、物流コスト削減と最先端の試験施設という利点をもたらす食品加工拠点の集積から恩恵を受けています。これらの拠点により、製品開発サイクルの短縮と厳格な品質基準への準拠が可能となり、市場における中国の地位をさらに強化しています。一方、インドネシアはCAGR 7.12%で2031年まで最速の成長軌道を描いています。同国はハラール認証インフラと可処分所得の向上を活かし、新規加工団地への外国直接投資(FDI)の受け入れ先として魅力的な地位を確立しています。これらの団地の設立により、生産能力が強化され、国内外で高まるハラール認証製品への需要に対応することが期待されています。

インドはメガ食品パーク(Mega Food Parks)と生産連動型インセンティブ(Production Linked Incentives)を活用して、コスト効率の高い地域に成分メーカーを誘致しています。この戦略は国内調達の促進だけでなく、特に中東およびアフリカへの輸出能力の強化にも貢献しています。メガ食品パークは食品加工のための統合インフラを提供し、運営コストを削減してサプライチェーンの効率を改善しています。アジア太平洋地域では、日本と韓国がペースを設定しています。両国の厳格なラベル表示規制は、多国籍企業に地域全体でレシピを標準化することを強制し、製品の法令遵守と一貫性を確保しています。一方、オーストラリアはその任意制度であるクリーンラベル基準(Clean Label Standard)でプライベートラベルの仕様を形成し、プレミアムフレーバー、着色料、酵素への需要を押し上げることで市場に影響を与えています。この基準は透明性を促進し、天然かつ最小限に加工された成分に対する消費者の嗜好と合致しています。

東南アジアは、イスラム教徒が多数を占める市場を狙うグローバル成分企業にとってのアジャイルな生産拠点としての地位を固めています。タイの東部経済回廊(Eastern Economic Corridor)とマレーシアのハラールパークがこの発展において中心的な役割を果たしています。これらのイニシアチブは高度なインフラとインセンティブを提供し、グローバル企業からの投資を誘致し、成分生産のイノベーションを促進しています。ベトナムでは、拡大する中間層が乳製品、ベーカリー、飲料の消費増加を促進しています。しかし、同国の規制体制はその進展に追いつくのに苦慮しており、新規成分の導入を妨げる承認の積み残しが生じています。この規制の遅れは、革新的な製品の発売を目指す企業にとっての課題となり、市場参入と成長の機会を遅らせる可能性があります。

規制環境

アジア太平洋地域におけるクリーン原料の規制は国ごとに定められており、主要市場の大半で添加物のポジティブリストとカテゴリー別最大使用量が維持されている。中国は2025年2月にGB 2760-2024を施行し、認可添加物の使用条件と純度要件を厳格化した。これにより、複数用途で天然色素、フレーバー、保存料を商業化するサプライヤーの申請書類・再提出業務が増加している。

国内規則に加え、各国政府や地域機関は部分的な整合とより明確な表示枠組みに向けて動いている。ASEANは食品添加物の最大使用量(附属書I、2025年発行)を更新し、加盟国間で一部添加物に関する共通の参照基準を設けた。一方、オーストラリアとニュージーランドは共同食品基準規則(基準1.3.1)による最大許容量規制を継続している。2026年6月には、APFRAS(韓国MFDSの主催によりソウルで開催)がAPFRASソウル2026宣言を発表し、参加関係者に調和化への取り組みを求めた。また、いくつかの市場では栄養表示の取り組みが進展した(例えば、シンガポール食品庁のSAFEフレームワークが2026年1月に開始、インドネシアのNutri-Level前面表示が2026年4月に承認)。これらは原料サプライヤーに再処方および文書化要件の増加をもたらしている。

バリューチェーン分析

バリューチェーンは農業・炭水化物原料(ウコン、ビート、ステビアなどの植物性原料に加え、発酵用のグルコースや糖蜜)から始まり、抽出、発酵、混合、安定化工程(スプレードライ、マイクロカプセル化、標準化)を経て、対象食品カテゴリーへの応用試験と規制承認へと進む。地域全体では一般的な役割分担が見られ、インド、中国、インドネシア、ベトナムが原料供給と一次加工の中心となり、日本、韓国、シンガポールは高度加工、処方科学、多国展開を支える規制対応レベルの文書化を担う高付加価値拠点として機能している。

コンプライアンスとコールドチェーンの実行が主な摩擦点となっている。オーガニックおよび非遺伝子組み換え認証やそれに関連する資格取得には6~12か月かかることがあり、温度感受性の液体系やバイオアクティブ成分は効力を維持し腐敗リスクを減らすために信頼できる冷蔵保管・輸送に依存している。規制および表示変更もチェーン内に工程を追加している。例えば、ベトナムの食品添加物および一次包装に関する適合宣言のガイダンスを定める政令第46/2026/ND-CP号(2026年1月26日公布)や、インドネシアBPOMの2026年4月Nutri-Level政策は、ブランドメーカーにとって再処方作業を増加させている。これらの要因により、購買者は単独商品ではなく、トレーサビリティ、分析試験サポート、多市場規制対応力を備えた統合型の味・食感・栄養システムを提供できるサプライヤーへ傾く傾向がある。

競争環境

アジア太平洋地域クリーン成分市場は中程度に断片化しています。Cargill、ADM、Kerry、IFF、Givaudanなどのグローバル大手は、統合サプライチェーン、技術サポート、FMCG大手との複数年契約を活用して販売量を守っています。これらの投資は、Cargillのインドネシアにおけるカカオ60,000トン増産に代表されるコモディティ原料の確保から、戦略的提携やM&Aを通じたハイマージンのバイオテクプラットフォームまで多岐にわたります。これらの戦略により、安定した供給の確保、イノベーションの促進、長期的な顧客関係の構築を通じて競争優位を維持しています。DSMとFirmenichの最近の合併により、130億USDの栄養巨大企業が誕生し、プロバイオティクス、酵素、フレーバーを統合ソリューションにシームレスに統合することで、顧客の開発タイムラインを加速させ、多様なクライアントニーズに対応する包括的な製品ポートフォリオを提供しています。

ステビアのPureCircle、クエン酸のRZBC、発酵由来有機物のCOFCO Biochemicalなどの地域プレーヤーは、現地のネットワークとコスト効率を活かし、大量SKUで多国籍企業より低い価格を実現しています。これらの企業は地域市場への深い理解を持ち、製品と価格戦略を効果的に調整することができます。一方、乳製品同等タンパク質やポストバイオティクスを専門とするTurtleTreeやSuperbrewed Foodなどのベンチャー支援の新興企業は、低い間接費と柔軟な生産体制を活かして、スポーツ栄養や乳児用粉ミルクでのパイロット案件を獲得しています。イノベーションとニッチ市場への注力により、新興の消費者需要に機敏に対応できる競合他社として地位を確立しています。

Chr. Hansen、Novozymes、IFFは微生物株の最適化において主導権を握り、将来のコスト削減を牽引することが期待されており、バイオテク成分を中間価格帯に位置づける可能性があります。知的財産リーダーシップにより安定した技術革新のパイプラインが確保され、これらの成分がより幅広い顧客層にアクセス可能となる可能性があります。自社内に毒性学・規制チームを持つサプライヤーは、複数国への申請書類提出を12〜18か月短縮でき、外部コンサルタントに依存する中小競合他社に対して大きな競争優位を生み出します。この能力は、市場投入までの期間を短縮するだけでなく、複雑な規制環境を乗り越える上での立場を強化します。

アジア太平洋地域クリーン成分産業のリーダー企業

Cargill Inc.

Archer Daniels Midland Co.

Kerry Group plc

Givaudan SA

International Flavors & Fragrances Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製造の現地化と用途主導の生産能力増強は、クリーンラベルの位置付けとコスト競争力のある地域生産を両立できるサプライヤーに余地を生み出している。2026年7月、Givaudanはインドネシア・チカランに新たな24,000平方メートルのフレーバー生産施設を開設し、5,000万スイスフランの投資を行った。これにより、ASEAN加工回廊向けの塩味・甘味・スナックフレーバーパウダーの地域供給が強化され、輸入ブレンドに比べてリードタイムが短縮される。中国では、Cargillが2026年1月に北京工場の拡張(4,500万人民元超)に着工し、フレーバー付き粉末飲料およびフレーバー付き冷凍コーティングの独立生産ラインを追加した。これは同地域の飲料・便利食品需要拠点に対応している。

発酵技術による代替や規制主導の再処方プログラムからも機会が生まれている。2026年4月、Novonesisはタイ・ラヨーンの生産施設を約5,000万米ドルで取得し、発酵能力を拡大した。これにより、クリーンラベル加工助剤や機能性システムとして使用されるバイオソリューションの採用拡大を支えている。需要側では、シンガポールのNutri-Gradeプログラム(2027年にナトリウムと脂肪への拡大を予定)やASEANの食品添加物最大使用量といった政策的な基準が、特に味と保存性能が厳しい表示審査の下でも維持されなければならない飲料、ソース、調理済み食品において、再処方作業の具体的な契機となっている。安定した天然色素システム、発酵由来の保存料(乳酸塩、酢酸塩)、各国の異なるポジティブリストに対応可能な混合甘味プラットフォームを提供できるサプライヤーは、多国展開における地位を強化できる。

最近の業界動向

- 2026年7月:Givaudanはインドネシア・チカランに新たな生産施設を開設し、塩味・甘味・スナックフレーバーパウダーを製造する地域生産能力を追加した。この投資はASEAN食品製造回廊向けの地域供給を強化し、現地化された感覚調整を必要とするクリーンラベルフレーバーシステムの処方反復をより迅速にすることを支援する。

- 2026年5月:Amai Proteinsは、甘味タンパク質「sweelin」について食品添加物としての使用に関するシンガポール食品庁の承認を取得した。この承認により、減糖および前面表示規制の下で製造業者が利用できる新規甘味ツールの選択肢が拡大し、精密発酵由来原料の申請に関するシンガポールでのより明確な道筋を示している。

- 2025年10月:Arjuna Naturalは、根のみから抽出された非遺伝子組み換えアシュワガンダエキス「Shoden-R」を発売し、機能性食品・飲料向けに位置付けた。ウィタノライドグリコシドを基準とした標準化により、最終製品での安定した性能が支えられ、ブランドはアダプトゲン系処方を拡大する際に表示の透明性を管理しやすくなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域の食品・飲料メーカーが使用するクリーン原料の販売額を対象とする。ここでは、原料は認識可能であること、最小限の加工であること、または特定の人工添加物を含まないこととして位置付けられる。

範囲の除外事項:消費者向けに販売される完成包装食品、包装材料、および原料販売を反映しない店内フードサービス収益は除外する。

セグメンテーション概要

- 成分別

- 食品保存料

- 食品甘味料

- 食品着色料

- 食品ハイドロコロイド

- 食品フレーバー・増強剤

- その他の成分タイプ

- 形態別

- 乾燥

- 液体

- 用途別

- ベーカリー・菓子類

- 乳製品・冷凍デザート

- 飲料

- 食肉・食肉製品

- ソース・調味料

- その他の用途

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- 韓国

- タイ

- ベトナム

- アジア太平洋地域その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まずアジア太平洋地域の加工食品・飲料の需要基盤をマッピングする。クリーン原料の採用は通常、製造・処方段階で最初に現れるためである。FAOSTAT、UN Comtrade、各国統計局(例えば中国、インド、日本、オーストラリア)、および税関・食品規制当局のポータルなどの公的資料を確認し、原料の貿易フロー、表示規則、再処方のタイミングを把握する。

次に、業界団体の発表や技術出版物(原料・食品科学ジャーナル、食品基準の更新、再処方および添加物代替動向に関する信頼できる報道など)を用いて変化の方向性を相互確認する。企業の年次報告書、投資家向け説明資料、製品発表は、量が増加している原料クラスや代替が進んでいるカテゴリーの特定に役立つ。可能な場合には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入データも活用し、サプライヤーの展開状況や価格動向を検証する。これらの資料は例示的なものであり、データ収集、検証、明確化のために他の公的・有料資料も確認した。

一次インタビューと調査

一次調査は、デスクリサーチで明確に示されない仮定を検証するために用いられる。特に、主要食品カテゴリーにおいて天然色素、フレーバー、甘味料、でん粉、保存料へ移行している処方の割合が対象となる。アジア太平洋地域の主要国において原料サプライヤー、流通業者、受託製造業者、品質・規制チームと対話し、モデルが実際の調達パターン、仕様変更、価格変動を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):17% | |

| ミドルティア:54% | 部門/部署リーダー:31% | |

| 中小規模プレイヤー:18% | マネージャー:52% |

市場規模算定と予測

当社の規模算定は、まずトップダウンでの構築から始まる。加工食品・飲料の生産量、関連原料の輸出入データ、カテゴリー別の再処方シグナルを用いて、アジア太平洋地域全体のクリーン原料に対する対応可能な支出を再構築する。この需要プールが形成された後、原料クラスと形態別の実務的な価格帯を用いて価値に変換し、国別構成やチャネルの実態に応じて調整する。

総額の現実性を保つため、選択的なボトムアップ検証で裏付けを行う。例えば、地域内の抽出サプライヤーの収益を積み上げたり、流通業者のマージン構造を妥当性確認したり、観測されたキログラム当たりの価格帯を推定量と比較したりする。モデルに影響を与える入力要素には、新製品におけるクリーンラベル表示の割合、人工色素・保存料の代替率、植物性・発酵原料の入手可能性と価格、現地の表示・添加物規制、ベーカリー、飲料、乳製品、ソースにおける用途構成の変化が含まれる。

予測に関しては、再処方のペースと原材料価格の方向性に関する専門家の見解に支えられたシナリオ分析を用い、その後、年次変化を平滑化することで、急激な変動ではなく現実的な採用曲線を反映するようにしている。小規模国においてボトムアップ情報が不完全な場合は、貿易集約度、加工食品生産成長率、近隣市場における類似の採用水準などの代替指標を用いる。

データ検証と更新サイクル

最終的な数値が単一の仮定に依存しないよう、複数の段階で出力を確認する。原料貿易バランス、サプライヤーの拡張発表、規制指針の変更といった独立したシグナルとモデル化された総額を比較し、大きな差異があれば承認前に調査する。

価格設定ロジック、通貨換算、国別重み付けなどの主要な入力については第二の分析者によるレビューを実施し、パラメータに不整合が見られる場合は専門家に再度連絡する。レポートは年次で更新され、主要な規則変更や原材料供給の重大な変化など重要な事象が発生した場合には中間更新が行われる。提供前には、分析者が最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのアジア太平洋クリーン原料市場規模と他の公表推定値との比較

アジア太平洋地域のクリーン原料に関する公表市場価値は、集計対象の境界が発行元によって異なるため、大きく変動することがある。差異は、価格更新の速さ、対象とみなされる食品カテゴリー、推定値が観測可能な需要シグナルに結び付けられているかどうかによっても生じる。

Mordor Intelligenceは、原料クラス別の価格帯、主要加工食品カテゴリー内の採用率、国別の貿易・生産チェックを追跡することで、市場総額を広範なクリーンラベル食品収益ではなく、定義された用途向けのクリーン原料販売と一致させている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.07 B (2025) | |

| 業界誌A | USD 0.86 B (2025) | 包装食品のクリーンラベル表示や特定の原料グループに限定されることが多く、B2Bチャネルで販売されるでん粉、甘味料、用途特化型ブレンドを過小評価する可能性がある。 |

| グローバルコンサルティングB | USD 13.51 B (2025) | 隣接する特殊原料や広範な天然添加物を範囲に含める場合があり、国別レベルでの一貫した検証を伴わない積極的な価格上昇の仮定を適用する可能性がある。 |

表内の差異は、単一の需要動向によるものではなく、主に範囲の境界と価格設定ロジックによって説明される。モデルが定義された用途への原料販売に定着し、価格検証が再現可能である場合、結果は追跡・再現しやすくなる。

レポートで回答される主要な質問

アジア太平洋地域クリーン成分市場の現在の価値はいくらですか?

市場は2026年に113億3,000万USDと評価されており、2031年までに127億1,000万USDに達すると予測されています。

最大シェアを持つ成分セグメントはどれですか?

食品フレーバー・増強剤が2025年の売上高の23.32%を占めています。

液体製剤の売上はどのくらいの速さで拡大していますか?

液体システムは2026年から2031年にかけてCAGR 5.08%を記録しています。

どの用途が最も急速に需要を拡大しますか?

食肉・食肉製品はCAGR 4.49%で最速の用途成長を示しており、天然保存料の普及を反映しています。

最終更新日: