アジア太平洋フレーバー・フレグランス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

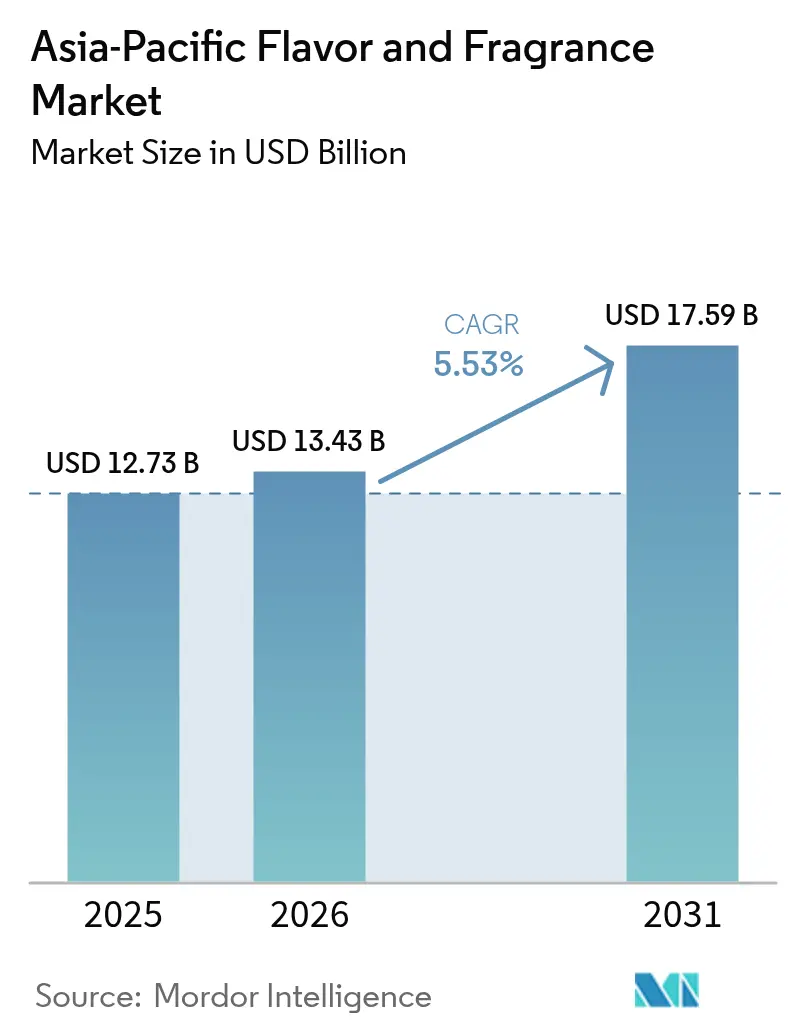

| 基準年の市場規模 (2025) | 12.73 十億米ドル |

| 市場規模 (2026) | 13.43 十億米ドル |

| 市場規模 (2031) | 17.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

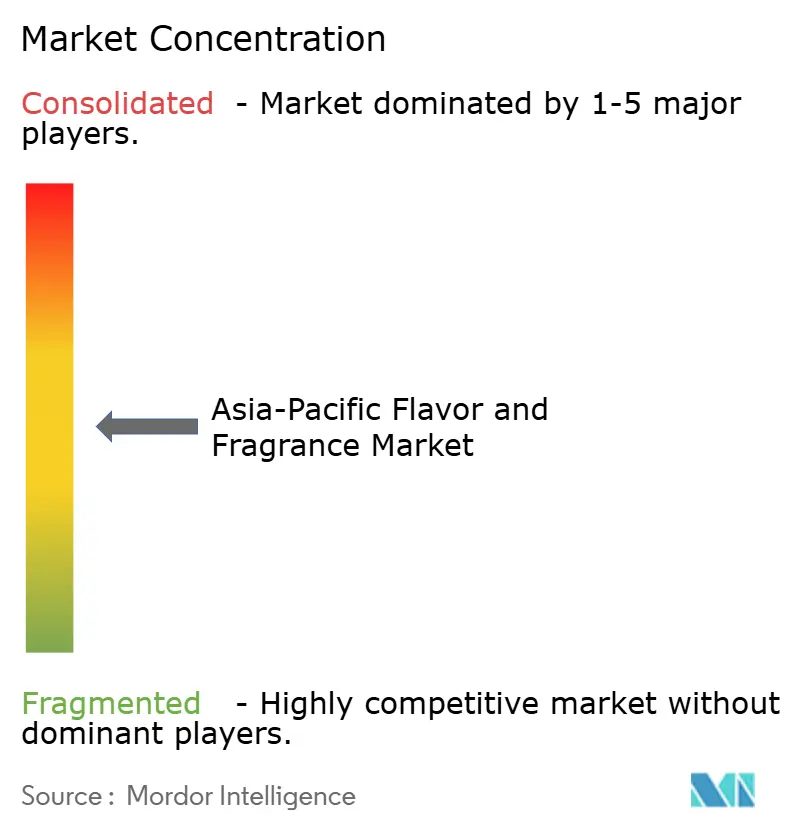

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋フレーバー・フレグランス市場分析

アジア太平洋フレーバー・フレグランス市場規模は、2025年に127億3,000万米ドルに達し、堅調なパフォーマンスを示しました。アジア太平洋フレーバー・フレグランス市場は2025年に127億3,000万米ドルと評価され、2026年の134億3,000万米ドルから2031年には175億9,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率5.53%で成長すると推定されています。当地域は、感覚的素材における消費パターンおよび技術革新の不可欠なハブとしての地位を確立しており、その主な要因として、消費者の購買力の大幅な向上と、機能的便益が強化された高品質・プレミアム食品への嗜好の変化が挙げられます。当地域のバイオテクノロジー分野では生産方法論に大きな変革が生じており、東京理科大学などの著名な機関が、高度なバイオエンジニアリング酵素の開発を通じてイノベーションを先導しています。これらの酵素は、農業廃棄物から効率的にバニリンへと変換する合理化された単段階プロセスを実現し、業界に革命をもたらしました。

主要レポートのポイント

- 製品タイプ別では、フレーバーが2025年のアジア太平洋フレーバー・フレグランス市場シェアの57.35%をリードし、2031年にかけて年平均成長率6.74%で成長すると予測されます。

- 原料別では、合成原料が2025年のアジア太平洋フレーバー・フレグランス市場規模の69.45%を占め、天然原料は2026年〜2031年にかけて年平均成長率6.62%で拡大すると予測されます。

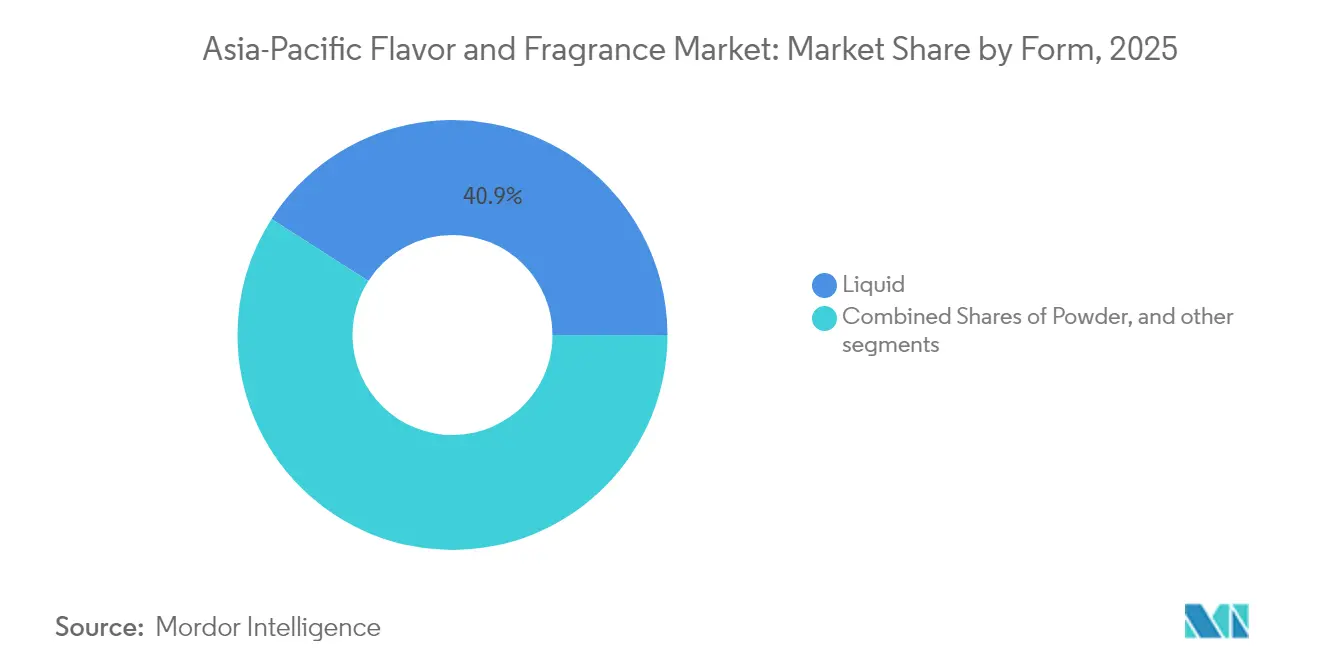

- 形態別では、液体形態が2025年のアジア太平洋フレーバー・フレグランス市場規模の40.92%を占め、粉末は2031年にかけて年平均成長率6.35%で成長する見込みです。

- 用途別では、飲料が2025年のアジア太平洋フレーバー・フレグランス市場規模の35.88%を占め、2031年にかけて年平均成長率6.49%で拡大する見通しです。

- 地域別では、中国が2025年のアジア太平洋フレーバー・フレグランス市場規模の42.10%を占めてトップに立ち、2031年にかけて年平均成長率6.58%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋フレーバー・フレグランス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性食品業界の拡大 | +1.2% | 中国、インド、東南アジアがコア市場 | 中期(2〜4年) |

| 健康機能性フレーバーへの嗜好の高まり | +0.9% | 日本、韓国、オーストラリア(新興市場への波及あり) | 長期(4年以上) |

| バイオテクノロジーを活用したフレーバー・フレグランス製剤のイノベーション | +0.8% | 日本、中国、シンガポールのイノベーションハブ | 長期(4年以上) |

| 伝統的・地域的フレーバーへの関心の高まり | +0.7% | アジア太平洋地域全体、東南アジアで特に顕著 | 中期(2〜4年) |

| サステナブルかつ環境にやさしいフレーバー・フレグランスへの需要 | +0.6% | 日本、オーストラリア、韓国をリーダーとするグローバル | 長期(4年以上) |

| 味と香りを組み合わせたマルチセンサリーフレーバー・フレグランスの開発 | +0.6% | アジア太平洋主要市場の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性食品業界の拡大

都市部の家庭では、家庭料理の風味を再現した長期保存可能なパッケージ食品への需要が、利便性と時間節約のニーズに後押しされて増加し続けています。東南アジアの消費者はクッキーを日常的に消費する傾向が強く、革新的なフレーバー体験に対してプレミアム価格を支払う意向を示す消費者も相当数います。デジタル食料品プラットフォームおよびオンデマンド配送サービスの拡大は市場全体での製品アクセシビリティを高め、女性の職場参加の拡大が継続的な市場需要を創出しています。中国、インドネシア、インドの大手食品企業は、地域の味覚嗜好に対応した製品リフォーミュレーションプロセスを加速するため、専門フレーバーハウスとの戦略的パートナーシップを構築しています。この大幅な注文量の増加により、契約製造業者はスプレードライおよびリキッドブレンディング設備への投資を最適化でき、加工食品カテゴリー全体においてより広範なフレーバー適用を促進する規模の経済が生まれています。

健康機能性フレーバーへの嗜好の高まり

食事と健康の関係に対する消費者意識の向上が、免疫力とエネルギーを提供する植物性成分、アミノ酸、プロバイオティクス培養物を含む飲料への大きな需要を牽引しています。世界の機能性飲料市場は引き続き大幅な成長を遂げており、アジア太平洋地域が主要な成長エンジンとして台頭しています。日本の機能性表示食品(Foods with Health Claims)の規制枠組みは、透明性の高い有効性表示の包括的モデルとして機能し、地域全体の規制に影響を与え、標準化された承認プロセスを確立しています。メーカーはナトリウム含有量を削減しながら満腹感と口当たりを向上させるためにうま味化合物を取り入れ、体重管理および低糖製品ラインをサポートしています。これらの飲料のプレミアムポジショニングにより、生理活性成分の抽出・安定化に伴う高コストを相殺する高価格設定が可能となり、利益率の成長と研究投資の継続的サイクルを促進しています。

バイオテクノロジーを活用したフレーバー・フレグランス製剤のイノベーション

フレーバー生産におけるバイオテクノロジーの応用は、革新的な酵素エンジニアリング手法を通じて進展し続けており、業界のコスト課題と環境への懸念の両方に効果的に対処する持続可能な生産経路を創出しています。東京理科大学によるバイオエンジニアリング酵素の開発という画期的成果は、農業廃棄物からバニリンを生産する新手法を確立し、フレーバー製造プロセスにおいて循環経済の原則への大きな転換を示しています[1]出典:Phys.org、「バイオエンジニアリング酵素が天然バニリンを生成」、phys.org。ニューカッスル大学による無溶媒フレーバーエステル生産のためのバイオ触媒技術の開発は、産業実装に向けた強い可能性を示しており、生産環境における触媒性能の向上と繰り返し使用可能性を実現しています。これらの技術的進歩は、天然原料を優遇する現行の規制枠組みに合致しており、変動する農業コモディティ市場への業界依存度を低減させ、バイオテクノロジー対応フレーバー生産システムを導入する企業に大きな優位性をもたらしています。

伝統的・地域的フレーバーへの関心の高まり

地域のフレーバー嗜好は、消費者が文化的遺産や地域の食材の伝統と結びついた本物の味覚体験をますます求めるようになる中で、消費者行動の形成を続けています。東アジアの料理的伝統を検証した研究によると、米、大豆製品、うま味豊富な発酵食品といった基本的な要素がこれらの料理の骨格を形成し、国境を越えながらも各地域の特性を保持していることが明らかになっています。この動向は、フレーバー企業が現代的な用途において伝統的な味覚プロファイルを忠実に捉えた包括的な地域別ポートフォリオを開発する大きな機会をもたらしており、特に食品メーカーが競争市場で差別化を図ろうとする中で顕著です。伝統的フレーバーへの継続的なシフトはクリーンラベルの嗜好と調和しており、消費者が地域原料と真正性との間に強い関連性をますます見出すようになり、結果として地元産のフレーバー化合物や伝統的加工方法への相当な需要が喚起されています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制枠組みと承認プロセス | -0.8% | 中国、日本、韓国(地域的波及あり) | 短期(2年以下) |

| 天然フレーバー・フレグランス製品の限られた保存期間と保管上の課題 | -0.6% | 東南アジアの熱帯地域、サプライチェーン依存市場 | 中期(2〜4年) |

| 天然原材料の品質と効力のばらつき | -0.5% | インドネシア、インド、タイの農業地域 | 中期(2〜4年) |

| 原料コストに影響するグローバルコモディティ価格の変動 | -0.7% | 輸入依存市場に特に大きな影響を与えるグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

厳格な規制枠組みと承認プロセス

アジア太平洋各法域にまたがる多様かつ複雑な規制枠組みは、これらの市場への参入や製品イノベーションを目指す企業にとって、実質的なコンプライアンス上の課題をもたらしています。中国が2025年2月に施行したGB 2760-2024は、食品添加物の定義と使用制限に関するより厳格な規制を導入し、メーカーに包括的な製品リフォーミュレーションの実施を迫っています[2]出典:米国農務省、「中国:食品添加物使用基準が確定」、fas.usda.gov。同様に、日本が2025年1月より3,6-ジメチル-5,6,7,7a-テトラヒドロ-2(4H)-ベンゾフラノンの使用を禁止するとした規制決定は、安全性評価プロトコルの動態的な性質を示しており、企業に厳密な監視システムの維持を求めています[3]出典:日本食品化学研究振興財団、「18種の香料リストから3,6-ジメチル-5,6,7,7a-テトラヒドロ-2(4H)-ベンゾフラノンの削除」、ffcr.or.jp。これらの市場にまたがる規制の断片的な性質により、企業は各法域に対して異なる製品開発アプローチを策定・維持する必要があります。この規制の複雑さは開発コストを大幅に増加させ、市場投入までの期間を延長し、専門的な規制ノウハウと財政的リソースを欠くことが多い小規模企業にとって特別な課題を生み出しています。

天然フレーバー・フレグランス製品の限られた保存期間と保管上の課題

天然フレーバー化合物は、アジア太平洋の多様な気候条件全体にわたって、サプライチェーン業務と在庫管理に影響を与える重大な安定性上の限界に直面しています。研究によると、天然フレーバリングは保管期間中にその強度が大幅に低下するのに対し、合成代替品は同一条件下でより高い安定性を維持することが示されています。東南アジアに広く見られる熱帯環境はこの劣化プロセスを加速させ、配送コストを増大させる専門的な包装ソリューションと堅牢なコールドチェーンインフラを必要とします。天然原料に対する消費者の嗜好は、市場需要と技術的実現可能性の間に根本的な課題を生み出し、天然フレーバーソリューションの製品開発機会と市場浸透可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーが市場をリード

フレーバーは2025年に57.35%の大きなシェアで市場を支配しており、食品・飲料用途の形成における基本的な役割を示しています。2031年にかけての年平均成長率6.74%で示されるセグメントの堅調な成長軌道は、多様な消費者セグメントにわたる革新的フレーバーソリューションへの需要の増大を裏付けています。業界の進化は、味覚と香りの要素が融合して伝統的なカテゴリーの境界を越えたユニークな製品を創出するマルチセンサリー体験へと大きくシフトしています。

この変革は、Givaudanが2024年10月に上海にフィネフレグランス・クリエイティブセンター「L'Appartement 125」を設立するという戦略的取り組みに例示されています。この施設は地元ブランドとのパートナーシップのための協働ハブとして機能し、フレグランス開発への文化的ニュアンスの統合を可能にしています。これらの戦略的投資を通じて、フレーバー・フレグランス企業は、包括的な感覚体験を提供する製品に対する高度化した消費者嗜好に対応しながら、複数のセグメントにわたる機会を活かす優位な立場に置かれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

原料別:合成の優位性に天然が挑戦

合成原料は2025年に69.45%のシェアで市場を支配しており、その主要因はコスト面での大きな優位性と高い信頼性を持つサプライチェーンにあります。これらの特性により、合成原料は生産プロセスで一貫した大量の原料供給を必要とする大規模食品・飲料メーカーにとって特に魅力的です。

天然原料は2031年にかけて年平均成長率6.62%で急速な成長を遂げており、消費者がクリーンラベル製品をますます求め、規制当局が天然原料に対する支持的枠組みを整備していることが背景にあります。この市場の変化は、生産コストの増加とサプライチェーンの複雑性にもかかわらず天然原料が高価格を維持するプレミアムポジショニングへの明確なシフトを示しています。自然同一化合物は、メーカーが進化する消費者嗜好と運用効率の要件とのバランスを取る実践的な方法を提供する中間的ソリューションとして機能しています。

形態別:粉末のイノベーションが液体のリーダーシップに挑戦

液体形態は2025年に40.92%の市場シェアで支配的なポジションを維持しており、その主要因はメーカーが飲料用途への高い適応性を見出していることにあります。これらの形態は既存の製造プロセスにシームレスに統合でき、製造施設にとって好ましい選択肢となっています。液体セグメントの強固な市場ポジションは、確立されたインフラと深い製剤専門知識によってさらに強化されており、新規市場参入者にとっての実質的な参入障壁を形成しています。

粉末形態は顕著な成長の可能性を示しており、2031年にかけて年平均成長率6.35%を記録しています。この成長は、利便性食品への幅広い用途と、特に保管条件が困難な熱帯気候地域で有益な長期安定性によって促進されています。市場には、企業が競合他社との差別化と特定市場セグメントの獲得を目的として独自技術の開発に投資するカプセル化製品や特殊デリバリーシステムなど、その他の革新的な形態も含まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:飲料の優位性が健康トレンドを反映

飲料用途セグメントは2025年に35.88%の大きな市場シェアを占め、2031年にかけて年平均成長率6.49%の堅調な成長を維持すると予測されています。このセグメントの市場リーダーシップは、業界における機能性製品とプレミアム製品の主要イノベーションセンターとしての役割を際立たせています。強固な市場ポジションは、特に東南アジアでの消費者行動に根本的に支えられており、この地域の顧客はユニークで独自性のあるフレーバー体験を提供する製品への投資意欲を一貫して示しています。

乳製品、ベーカリー、菓子類を含む伝統的な用途セグメントは、高容量の消費パターンを通じて引き続き重要な市場ポジションを保持しています。セイボリースナックカテゴリーは、特に変化する消費者嗜好に響くボールドでスパイシーなプロファイルにおいて革新的なフレーバー開発を通じて成功を収めています。食肉用途の専門セグメントでは、メーカーは高度な保存技術を組み込みながら本物の味覚再現を達成することに注力しています。拡大する機能性飲料市場は、健康機能性フレーバー化合物へのイノベーションを促進しており、動物性原料の代替品として満足のいく味覚を求める消費者の間でうま味豊富な製剤の採用が増加しています。

地理的分析

中国は2025年に42.10%の大きな市場シェアでアジア太平洋フレーバー・フレグランス市場を支配しています。この市場リーダーシップの地位は、同国の堅牢な製造インフラと拡大する消費者基盤によって構築されています。市場の強さは、継続的な都市化トレンド、可処分所得の着実な増加、そしてプレミアム製品や機能性製品をますます好む消費者嗜好の変化によって支えられています。

中国はまた、2031年にかけて年平均成長率6.58%という予測のもと、地域内で最も急速な成長を示しています。この成長軌道は、拡大する中間層、消費者の購買力の向上、消費者嗜好の継続的な変革によって支えられています。市場の拡大は、フレーバー・フレグランス成分を必要とする加工食品、飲料、パーソナルケア製品への旺盛な需要によってさらに後押しされています。

インドネシア、タイ、シンガポールを含む東南アジア市場は、経済発展と加工食品・利便性食品への食習慣の変化によって顕著な成長を遂げています。オーストラリアは、高度な規制枠組みと天然・オーガニック原料に対する確立された消費者嗜好を特徴とする成熟した市場セグメントを代表しています。主要業界プレーヤーは、Givaudanのインドネシア施設への5,000万スイスフラン投資やIFFの2024年10月における上海センターの拡張に示されるように、これらの市場動態に対応しています。これらの戦略的な地域投資により、企業は長期的な市場成功に不可欠な現地能力の構築と顧客関係の強化を実現できます。

規制環境

アジア太平洋地域における香料・フレグランスの規制は、各国固有のポジティブリスト、使用制限、ラベリング規則によって形成されており、複数の法域で事業を展開する企業にとってはコンプライアンスコストの増加とリフォーミュレーションサイクルの長期化につながる傾向がある。中国は2025年2月8日付でGB 2760-2024(食品添加物使用基準に関する国家食品安全標準)を施行し、定義と最大使用量を厳格化したことで、加工食品・飲料における許可される香味使用に直接影響を与えている。

規制の近代化と調整も2025年から2026年にかけて進展した。シンガポールは2025年に食品安全・安全保障法を制定し、第1段階の規定は2025年11月28日に施行され、2026年1月30日には食品(改正)規則2025を施行し、食品添加物とフレーバーラベリングに関する要件を更新した。地域レベルでは、ソウルで開催されたAPFRAS 2026(2026年5月11日~12日)が、14の加盟国が採択したAPFRASソウル2026宣言をもって締結し、地域全体でフレーバー・添加物基準の進化に影響を与える科学的根拠に基づく規制調和の勢いを強化した。

バリューチェーン分析

アジア太平洋地域の香料・フレグランスのバリューチェーンは、農業原料および石油化学原料(スパイス、植物原料、シトラス、テルペン、香料化学物質)から始まり、抽出、発酵または化学合成、そしてコンパウンディング(ブレンド、噴霧乾燥、カプセル化)へと進む。このチェーンは最終的に食品、飲料、パーソナルケアの製造業者を支えており、フォーミュレーションと感覚評価は、地域の味覚傾向を大量顧客向けにスケール可能な液体・粉末システムへ転換する地域アプリケーションラボラトリーやイノベーションセンターに支えられている。

流通と最終顧客向け技術サービスは、この地域の分散した顧客基盤と多様な規制体制を考えると、決定的な要素となり得る。グローバルおよび地域の流通業者は、多国籍フレーバーメーカーと現地製造業者をつなぎ、Brenntagが2026年1月にGivaudanとの流通パートナーシップをマレーシアとシンガポールに拡大したことは、専門流通が高付加価値原料と技術サポートへの顧客アクセスを加速し得ることを示している。また、東南アジアにおける新たな製造拠点の展開により、生産能力の現地化が供給の信頼性とリードタイムを再構築し、うま味・スナック系フレーバー粉末などの主要フォーマットの供給を迅速化している。

競争環境

アジア太平洋フレーバー・フレグランス市場の構造は、適度な集中度と相当な断片化を特徴とし、確立された多国籍企業と新興の地域プレーヤーの両方が成長できる環境を形成しています。市場の競争環境はグローバルな業界リーダーによって支配されており、Givaudanが2024年に74億スイスフランの売上とアジア太平洋での8.8%の成長を達成し、DSM-Firmenichが合計122億1,000万ユーロの収益を計上しています。これらの企業は、地域の嗜好に対する深い理解と規制要件へのコンプライアンスを確保するため、現地のイノベーションセンターと生産施設への戦略的投資を通じて市場プレゼンスを確立しています。

バイオテクノロジー対応の生産手法と持続可能な原料調達は、市場内で最も急速に成長するセグメントを代表しています。この成長は、特に韓国、中国、米国からシソ科植物(ラミアセア科)バイオアクティブに関する特許出願の増加に示されており、メーカーが天然予防的健康ソリューションへの消費者需要の高まりに対応していることを反映しています。フレーバー化合物合成のためのバイオエンジニアリング酵素の開発は生産手法を変革し、コスト効率と環境的利点の両方を提供しています。

その他の市場セグメントは技術的進歩とイノベーションを通じて発展を見せています。フレーバー開発に人工知能を導入する企業は、消費者嗜好予測と製品最適化能力の向上を通じて競争優位を獲得しています。さらに、マルチセンサリー製品開発に投資する企業はプレミアム価格戦略を支えるユニークな価値提案を創出し、市場提供価値と収益ストリームをさらに多様化しています。

アジア太平洋フレーバー・フレグランス業界リーダー

Givaudan

DSM-Firmenich

International Flavors & Fragrances Inc.

Symrise AG

Archer Daniels Midland Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

東南アジアにおける現地製造・フォーミュレーションエコシステムは、文化に特化した味覚プロファイルへの対応速度を高め、高温多湿な物流環境に最適化されたフォーマットの余地を広げている。明確な兆候として、Givaudanは2026年7月にインドネシアのチカラン(Cikarang)に24,000平方メートルの生産施設を開設(投資額5,000万スイスフラン)し、うま味、甘味、スナック用フレーバー粉末に注力しており、これは地域の供給を強化し、安定した乾燥フォーマットに依存する加工食品・飲料関連の分野のリードタイムを短縮する。

ポートフォリオの専門化とテクノロジーによる差別化も、味覚調整、マスキング、クリーンラベルシステムなど、より厳格な添加物・ラベリング要件に対応する高付加価値のフレーバー・フレグランス原料に余地を生み出している。業界再編は、専業のテイスト・セント供給業者による的を絞った拡大を支えており、IFFがCVC Capital Partnersに対して食品原料事業を43億米ドルで売却すると発表(2026年5月)したことは、IFFのテイストとセントへの戦略的注力を鮮明にし、統合原料バンドルに依存する顧客セグメントにおける競争の強度を変化させている。一方、シンガポールは、安全性評価枠組みおよびFRESH(SFA、南洋理工大学、A*STARの共同イニシアチブ)といった支援プログラムを通じて、新規食品・新規原料への道筋を強化しており、飲料その他の用途に使用される新興の感覚・機能性原料コンセプトの資料整備を支援している。

最近の業界動向

- 2026年7月:Givaudanは、インドネシアのチカランに5,000万スイスフラン規模、24,000平方メートルの生産施設を開設し、インドネシアおよび東南アジア全域向けにうま味、甘味、スナック用フレーバー粉末を製造した。同拠点は、コンビニエンスフードやスナックで多用される乾燥フォーマットの現地生産能力を拡大し、輸入に比べて補充サイクルの短縮を支える。また、東南アジアを地域特有の味覚プロファイルとアプリケーション支援の製造拠点として強化する。

- 2026年5月:International Flavors & Fragrances Inc.は、食品原料事業をCVC Capital Partnersに43億米ドルで売却すると発表した。この事業売却により、IFFのポートフォリオは、より高マージンのテイスト、セント、ヘルス&バイオサイエンス事業を中心に絞り込まれる。従来バンドル原料ソリューションを購入していた顧客は調達・供給業者パートナーシップを見直すため、競争構造が変化している。

- 2024年10月:Givaudanは、上海にファインフレグランスクリエイティブセンター「L'Appartement 125」を開設し、地元ブランドとの香り創作における協業を目的として設計した。同施設は現地でのクリエイティブおよび共同開発能力を強化し、文化的に微妙な香りプロファイルの迅速な反復開発を支える。また、地域最大の市場である中国における美容・パーソナルケア分野のプレミアム化戦略を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域全体の消費者向け最終製品における味覚・香りの創出に使用される香料・フレグランス原料の販売価値を対象とし、食品、飲料、パーソナル・ホームケア製造業への販売時点で計上する。

対象範囲外:完成消費者製品および小売販売価値(消費者に販売される包装食品、香水、化粧品など)は除く。

セグメンテーション概要

- 製品タイプ別

- フレーバー

- フレグランス

- 原料別

- 天然

- 合成

- 自然同一

- 形態別

- 粉末

- 液体

- その他

- 用途別

- 乳製品

- ベーカリー

- 菓子類

- セイボリースナック

- 食肉

- 飲料

- その他

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、アジア太平洋モデルの初期構造を構築し、国別の現実的な需要要因を設定するのに役立った。当地域の各国統計局、主要な香料化学物質・フレーバー原料に関する国連コムトレードの貿易フロー、FAOの食品加工指標、消費動向を反映する世界銀行のマクロ系列などの公的資料を活用した。

前提を確実なものにするため、関税表、食品安全規制当局が公表する基準やガイダンス、天然原料と合成原料間の代替傾向を示す査読済みの化学・食品科学系ジャーナルも確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、生産能力の増強、工場移転、最終市場へのエクスポージャーの妥当性検証に用いた。企業財務、特許記録、出荷レベルの貿易確認には、関連する場合には一部有料データベースの購読も利用した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公的・有料資料も参照した。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に説明できないギャップ、特に価格の推移、天然と合成の間のミックスシフト、最終用途別の需要の差異を補うことに重点を置いた。APAC全域の製造業者、流通業者、下流のフォーミュレーターにヒアリングを行い、これらの入力情報はモデルの最終確定前に浸透率と使用率の前提を検証するために用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):17% | |

| ミドルティア:46% | 機能・事業部門リーダー:39% | |

| 中小プレイヤー:22% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、アジア太平洋地域における最終用途の生産・消費指標を再構築して香料・フレグランス原料の需要プールを構築するトップダウン方式から始まり、インタビューで得られた採用・使用パターンを用いてフィルタリングされる。この手順を国別に順に適用し合計すると、同じドライバーセットを用いて後から検証可能な総計が得られる。

モデルで使用される主要な入力には、加工食品の生産量とミックス、飲料の量、美容・パーソナルケア製造トレンド、関連原料カテゴリーの輸出入動向が含まれる。また、観測可能なコスト指標を用いて価格動向を追跡するとともに、天然と合成の想定ミックス比率も追跡しており、これらのシフトは量が安定していても価値を変動させ得るためである。総計はさらに、サンプル抽出によるサプライヤーの積み上げ、代表的な販売価格に関するチャネルチェック、高使用アプリケーションに対する数量と価格の抽出検証といった選択的なボトムアップ推定によって裏付けられ、これによりデータが薄い国のギャップを調整できる。

予測にはシナリオ分析を用い、成長が単一の前提によって決まらないようにしており、シナリオの重み付けは需要の耐久性と代替傾向に関する回答者の予想と一致させている。将来予測は、同じドライバーセットを毎年更新してモデルを再実行することで構築されるため、単一の見出しCAGRではなく明確な変数に対して追跡可能な予測となっている。

データ検証と更新サイクル

出力は複数のチェックを通じて検証され、推定される一人当たり消費量を所得と都市化の指標と照合すること、貿易由来の動きを国内製造動向の方向性と比較することが含まれる。特定の国または最終用途で変動が大きすぎる場合、前提が見直され、最も関連する回答者タイプへの追跡確認が行われる。

最終承認前に、モデルは複数段階のアナリストレビューを経て、数式の整合性、単位の一貫性、通貨換算タイミングを再確認する。レポートは年次で更新され、コスト、規制、または最終市場の生産に重大な影響を与える主要事象が発生した場合には中間更新が行われる。提供直前には最終チェックが行われ、クライアントには最新のデータリリースに整合した最新の見解が届けられる。

Mordor Intelligenceによるアジア太平洋香料・フレグランス市場規模と他の公表推定値との比較

アジア太平洋地域の香料・フレグランスに関して公表される市場規模は、同じものを対象としているように聞こえても、実際には異なって見えることがある。主な理由は通常、市場として何を計上するか、どの年を基準年とするか、予測において価格とミックスをどのように反映させるかの違いである。

この市場における最大のギャップ要因は、香料化学物質および隣接する原料区分が総計に含まれているかどうかである。Mordor Intelligenceは、当地域における明示された最終用途アプリケーションに基づいて香料・フレグランス原料を計上し、ミックスと価格の推移を単一の成長上乗せではなく検証済みの使用パターンに結びつけている。他の推定値は、天然原料に関するより積極的なシナリオ、異なる通貨換算タイミング、またはコストや規制の変化後に前提を再検証しない更新サイクルによっても変動し得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.73 B (2025) | |

| グローバルコンサルティングA | USD 12.64 B (2024) | 異なる基準年と成長期間を用いており、対象範囲の記述がより広範であるため、隣接する最終利用者範囲を含み、プレミアム天然原料への想定ミックスシフトを速める可能性がある。 |

| 業界出版社B | USD 10.44 B (2024) | より低い2024年の収益基準から出発し、市場を香料化学物質と天然香料・フレグランスに分割しているため、より高い集計レベルでマッピングした場合、特定の下流カテゴリーにおけるアプリケーションレベルの使用量を過小評価する可能性がある。 |

総合すると、この差異は主に対象範囲の扱い方、基準年の選択、および予測における価格とミックスの反映方法によって説明される。入力を観測可能な最終市場の指標に結びつけ、国とアプリケーション全体で同じ手順を繰り返すことで、新しいデータが到着した際に追跡・再検証しやすい総計を得ることができる。

レポートで回答されている主な質問

2026年のアジア太平洋フレーバー・フレグランス市場の規模はどのくらいですか?

134億3,000万米ドルと評価されており、年平均成長率5.53%で2031年までに175億9,000万米ドルに達すると予測されています。

現在需要をリードしている製品タイプはどれですか?

フレーバーが2025年に57.35%のシェアでリードしており、2031年にかけて最も成長の速いセグメントであり続ける見通しです。

なぜ中国はサプライヤーにとって重要なのですか?

中国は地域シェアの42.10%を占め、加工食品の生産量とプレミアム美容品の消費によって牽引された年平均成長率6.58%を記録しています。

最も急速な拡大を示している用途はどれですか?

飲料は機能性・プレミアム飲料の発売に支えられ、35.88%のシェアと2031年にかけての年平均成長率6.49%を誇っています。

規制は市場参入にどのような影響を与えていますか?

中国、日本、韓国における添加物表示規制の強化がコンプライアンスコストを引き上げ、強力な規制チームを持つ企業が有利な立場にあります。

最終更新日: