アジア太平洋地域の配合飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

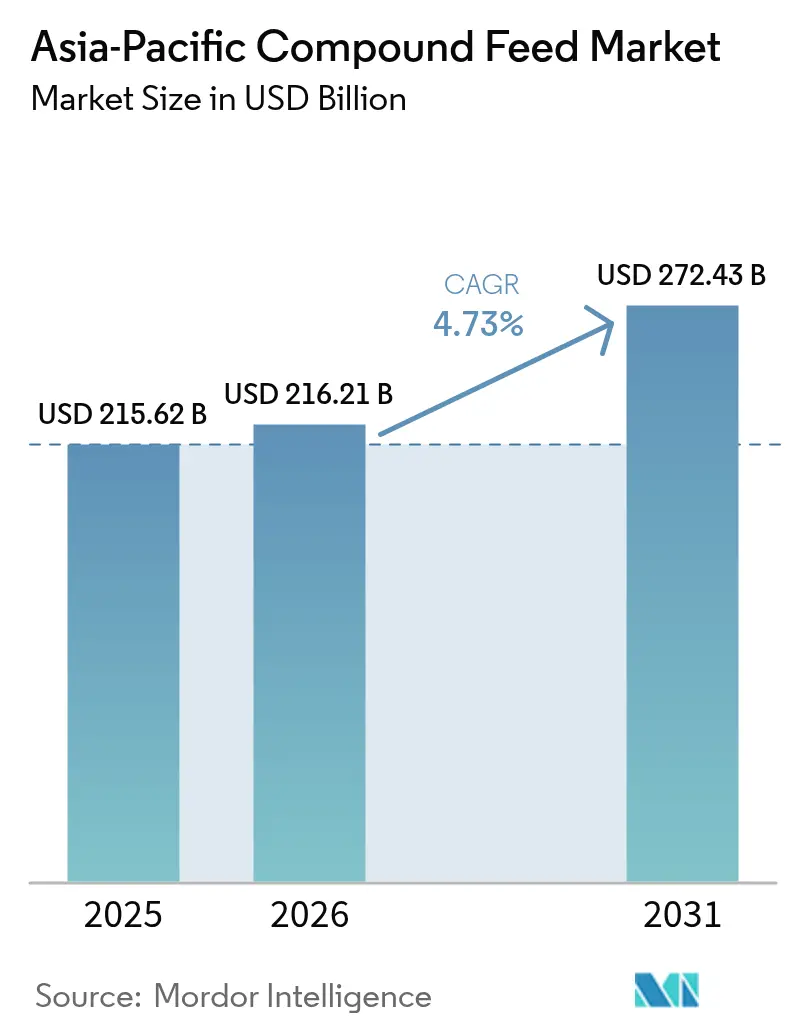

| 基準年の市場規模 (2025) | 215.62 十億米ドル |

| 市場規模 (2026) | 216.21 十億米ドル |

| 市場規模 (2031) | 272.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の配合飼料市場分析

アジア太平洋地域の配合飼料市場規模は2025年に2,156億2,000万米ドルと評価され、2026年の2,162億1,000万米ドルから2031年には2,724億3,000万米ドルに達すると推定され、2026年から2031年にかけて年平均成長率4.73%で成長する見込みです。第2・第3層都市における家計所得の上昇、抗生物質成長促進剤に対する取り締まりの強化、および精密栄養プラットフォームの急速な普及が、製品処方と調達行動を再形成しています。穀物は依然として飼料配合の基盤を担っていますが、2024年のトウモロコシ価格急騰を受けた原材料コスト上昇を相殺するため、マルチ酵素プレミックスとプロバイオティクスブレンドが飼料工場において急速に普及しています。アリババおよびJDのポータルを通じたデジタル取引は、インドネシアおよびフィリピン向けのリジンおよびビタミン出荷のリードタイムを短縮しながら、流通業者のマージンを圧縮しています。一方、ベトナムにおける循環型水産養殖および中国における沖合ケージシステムへの政府インセンティブが、栄養密度の高い水産用ペレットの需要を加速させています。

主要レポートのポイント

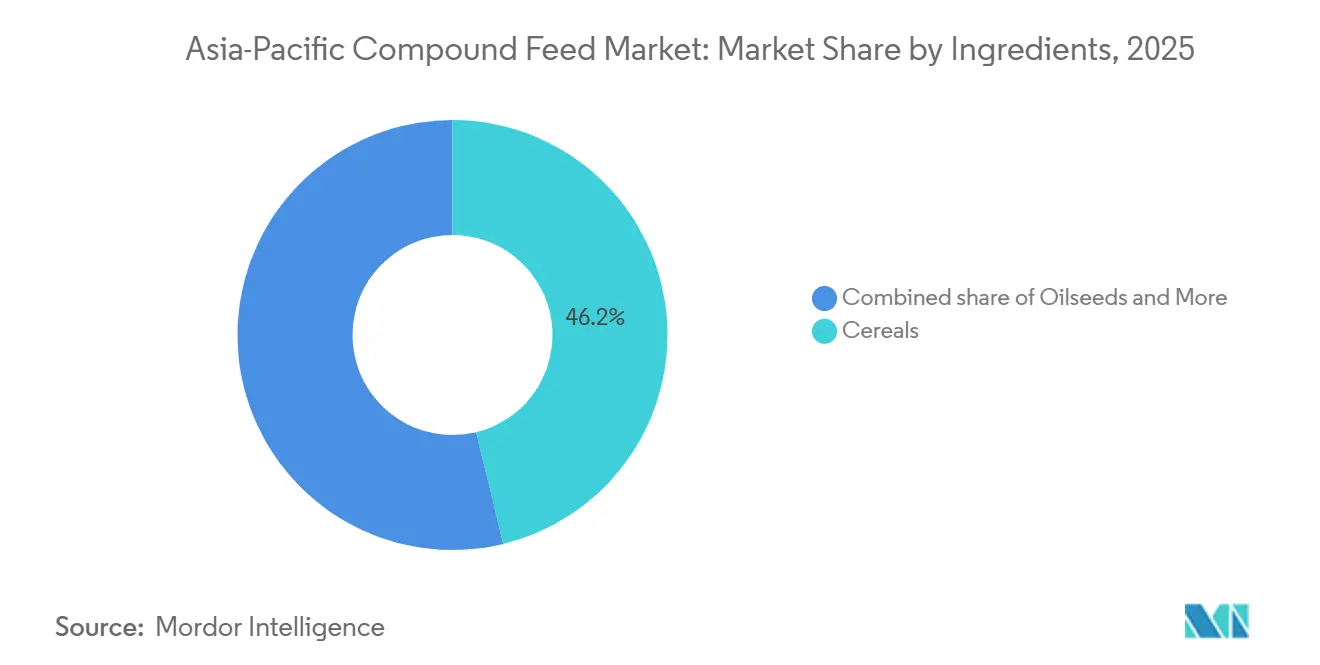

- 原材料別では、穀物が2025年のアジア太平洋地域の配合飼料市場シェアの46.2%を占め、補助飼料は2031年までに年平均成長率5.2%で成長すると予測されています。

- 補助飼料別では、アミノ酸が2025年のアジア太平洋地域の配合飼料市場規模の34%を占め、プロバイオティクスは2031年までに年平均成長率4.5%で成長すると予測されています。

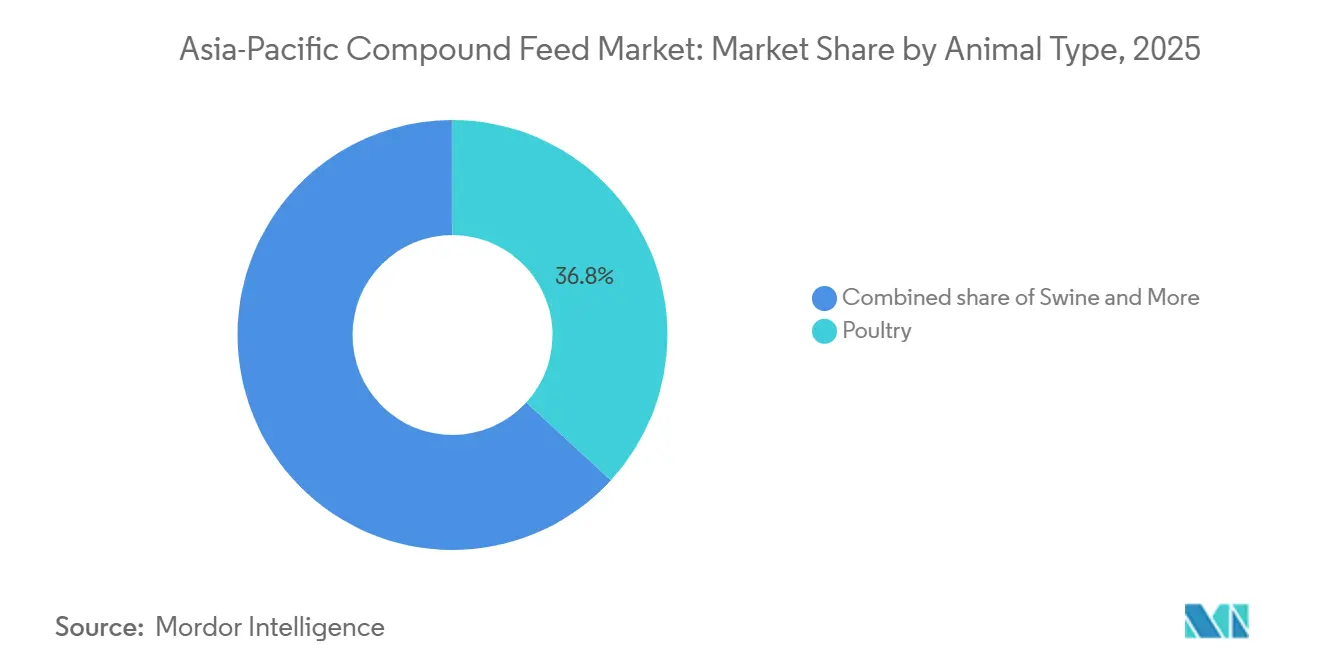

- 動物種別では、家禽が2025年のアジア太平洋地域の配合飼料市場規模の36.8%を占め、水産養殖は2031年まで年平均成長率6.8%で拡大しています。

- 形態別では、ペレットが2025年のアジア太平洋地域の配合飼料市場の55.7%を占め、液体飼料は2026年から2031年にかけて年平均成長率5.3%で拡大すると予測されています。

- 地域別では、中国が2025年の市場シェアの47.1%を占め、ベトナムは2031年まで最も高い年平均成長率4.9%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の配合飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質需要の増加 | +0.6% | 中国、インド、ベトナム、インドネシア、タイ、フィリピン | 中期(2〜4年) |

| 商業的水産養殖の拡大 | +0.7% | ベトナム、タイ、中国、インド、インドネシア | 長期(4年以上) |

| 飼料工場への政府補助金 | 0.6% | インド、中国、ベトナム、タイ | 短期(2年以内) |

| 電子商取引による飼料原材料取引の成長 | +0.4% | 中国、インド、インドネシア、ベトナム、タイ | 中期(2〜4年) |

| ゲノム育種による精密栄養の推進 | +0.5% | 中国、タイ、ベトナム、オーストラリア | 長期(4年以上) |

| 酵素系飼料添加物のコスト削減 | +0.3% | 中国、タイ、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質需要の増加

南アジアおよび東南アジア全域における所得の増加が、一人当たりの食肉摂取量を押し上げました。基礎畜産統計(BAHS)2025年版レポートによると、2024〜25年度のインドにおける一人当たり食肉供給量は1人当たり7.51kgでした。これは食肉生産量とタンパク質へのアクセスの継続的な増加を反映しており、2024〜25年度の総生産量は1,050万メートルトンに達しました [1]出典:畜産酪農省、「基礎畜産統計2025年版の公表」、dahd.gov.in。中国では、大規模な垂直統合型ホワイトブロイラー生産者が低マージンの継続にもかかわらず生産能力の拡大を続けた結果、2025年の鶏肉生産量は2024年の1,535万メートルトンから1,620万メートルトンに増加しました [2]出典:海外農業局、「中国:家禽・家禽製品年次報告」、fas.usda.gov。第2層都市の都市部消費者は抗生物質不使用の鶏肉に対してより高い価格を支払う意欲があり、飼料工場が有機酸、酵素、プロバイオティクスをブレンドするよう促しています。代替が加速するにつれ、大豆粕の代替品がアジア太平洋地域の配合飼料市場においてより大きなシェアを確保する可能性が高まっています。

飼料工場への政府補助金

飼料工場向けの政府助成金、補助金、および戦略的インフラ資金がアジア太平洋地域の配合飼料市場を牽引しています。例えば、インド政府はアートマ・ニルバル・バーラト・アビヤン景気刺激策の下、畜産インフラ開発基金(AHIDF)を立ち上げました。AHIDFは、個人起業家、民間企業、農業者生産者組合(FPO)による乳製品加工・付加価値インフラ、食肉加工・付加価値インフラ、および動物飼料工場の設立への投資を奨励するために承認されました [3]出典:畜産酪農省、「畜産インフラ開発基金(CS)」、dahd.gov.in。2023年4月、日本の農林水産省は、配合飼料価格安定制度の下で特別措置を実施し、畜産、家禽、養豚生産者への飼料補填支払いを強化しました。この措置は、飼料コストが1年以上高止まりした場合に飼料支援支払いを制限していた計算式を改定したものです。補助金は競争を激化させてマージンを圧縮する一方で、自動化を促進し、労働コストを削減してバッチの一貫性を向上させ、アジア太平洋地域の配合飼料市場内の競争効率を強化しています。

精密栄養を推進するゲノム育種

Charoen Pokphand Foods Public Company Limitedは2024年に数千羽のブロイラーの塩基配列解析を実施し、アミノ酸プロファイルを代謝要件に合わせることで、標準的な飼料と比較して飼料要求率を大幅に改善しました。Tongwei Co., Ltd.は2023年にかなり速い成長速度を持つティラピア系統を開発しましたが、これにはリジンとメチオニンのより高いレベルが必要となり、結晶性アミノ酸が飼料重量の注目すべき割合として配合に含まれることになりました。オーストラリアの国立科学機関は、牛の遺伝学の進歩を支援するために微量ミネラルの大幅な増量を推奨しており、精密給餌の実践は窒素およびリンの損失を効果的に削減しており、これは日本や韓国などの国々における重要な焦点となっています。遺伝的進歩は、アジア太平洋地域の配合飼料市場においてプレミアム処方を推進する上で重要な役割を果たしています。

電子商取引による飼料原材料取引の成長

アリババの1688.comプラットフォームにおけるリジン、メチオニン、ビタミンの取引が大幅に増加し、インドネシアの飼料工場が従来の代理店を迂回することを可能にしました。JDの中国の人口密集省における翌日配送サービスは、大量の安全在庫を維持する必要性を低減し、関連する資金調達コストを削減するのに役立ちました。ブロックチェーンのパイロットプログラムは、ブラジルからタイの飼料工場への大豆粕の出荷を追跡するために活用されており、非遺伝子組み換え認証ロットに対してより高いプレミアムを実現しています。流通業者のマージンは大幅に低下しており、従来の取引業者は現場でのアドバイザリーサービスとマイコトキシン検査へと焦点を移しています。デジタル調達手法の継続的な普及は、アジア太平洋地域における配合飼料市場の構造を変革し続けると予想されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トウモロコシおよび大豆価格の変動 | -0.6% | 中国、インド、タイ、ベトナム、インドネシア、フィリピン | 短期(2年以内) |

| 発酵単細胞タンパク質の急増 | -0.3% | 中国、日本、オーストラリア、韓国 | 長期(4年以上) |

| 抗生物質不使用規制の強化 | -0.4% | 中国、日本、オーストラリア、韓国、ベトナム、タイ | 中期(2〜4年) |

| マイコトキシン汚染の深刻化 | -0.3% | インド、ベトナム、タイ、インドネシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

抗生物質不使用規制の強化

中国は抗生物質成長促進剤禁止令の違反に対して最大50万人民元(7万米ドル)の罰金を導入しました。これにより飼料工場は有機酸やプロバイオティクスなどの代替品を採用せざるを得なくなり、投入コストが増加しました。日本では、動物製品、特に腎臓および筋肉組織中のテトラサイクリン系抗生物質残留物に関する規制が、特定のサンプルにおけるオキシテトラサイクリンなどの化合物の最大残留限界値(MRL)を設定しています。これらの規制により、タイおよびベトナムからの輸出業者は畜産慣行を変更するよう促されています。韓国では、トレーサビリティポータルの導入により行政上の要件が追加されました。プロバイオティクスの品質のばらつきが普及の課題となっている一方で、プレミアム小売チャネルは規制準拠の生産者にインセンティブを提供しており、アジア太平洋地域の配合飼料市場内の価値分配に影響を与えています。

マイコトキシン汚染の深刻化

2024年、インド産トウモロコシにベトナムの許容限界値を超えるアフラトキシンが含まれていることが判明し、オーストラリアからの高コストな輸入を余儀なくされました。タイでは、国内産トウモロコシのかなりの割合がデオキシニバレノールに汚染されていることが判明し、中国はウクライナ産穀物の大量ロットを汚染懸念を理由に拒否しました。結合剤の使用は生産コストを増加させるものの、特にデオキシニバレノール汚染への対処において一貫性のない効果しか示していません。さらに、インドネシアの各州における規制執行の不均一さが不確実性を生み出し、アジア太平洋地域の配合飼料市場における処方に関連する信頼性を低下させ、コストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:穀物が処方の基盤、補助飼料が加速

穀物は最大の原材料であり、2025年のアジア太平洋地域の配合飼料市場シェアの46.2%を占めました。トウモロコシが穀物トン数の大部分を供給し、エネルギー密度において不可欠な存在であり続けています。小麦は伝統的に反芻動物飼料処方において二次的な役割を担っており、主にペレット結合を改善するグルテン含有量が評価されています。大豆粕は主要原材料であり、大豆輸入への依存が利益率にリスクをもたらす地域では、菜種粕やひまわり粕が特に注目を集めています。大豆油やパーム油などの油脂は、酸敗の懸念から少量のみ配合されています。糖蜜は主に反芻動物飼料および液体飼料に使用されています。米ぬかや蒸留乾燥穀物などのその他の原材料は、飼料工場が地域的な余剰を活用する中で利用されています。

補助飼料は2026年から2031年にかけて年平均成長率5.2%でより速く拡大しました。これは抗生物質不使用の義務化と精密給餌が酵素とプロバイオティクスの需要を牽引しているためです。この変化は穀物の中心的な位置づけを確認しながら、アジア太平洋地域の配合飼料市場がより高付加価値の微量原材料へと段階的に再編されていることを示しています。補助飼料は酵素、プロバイオティクス、有機酸が飼料効率を高め、飼料工場がコストの高い魚粉や大豆粕の割合を削減できるようにすることで、主導的地位を確立しようとしています。結晶性アミノ酸は補助飼料収益の相当なシェアを占めており、ゲノム選抜がリジンとメチオニンのより精密な目標値を必要とするにつれて着実に重要性を増しています。抗生物質の使用は規制上の制限により大幅に減少しており、機能性添加物の普及に向けたより大きな機会を生み出しています。この移行は、補助飼料が通常バルク穀物よりも1kgあたりの価格が高いため、利益率の改善に貢献し、アジア太平洋地域の配合飼料市場内の収益の多様化を支援しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

補助飼料別:アミノ酸が主導、プロバイオティクスが上回る成長

アミノ酸は最大のセグメントであり、2025年のアジア太平洋地域の配合飼料市場規模の34%を占めています。リジンとメチオニンがリストのトップを占めているのは、これらがトウモロコシ・大豆飼料のタンパク質不均衡を是正し、窒素排泄量を削減するためであり、栄養流出規制が適用される日本や韓国においてコンプライアンス上の利点となっています。インドの統合業者は酵素パッケージを活用して大豆粕をひまわり粕に代替し、1日当たりの体重増加を維持しながらコスト削減を達成しました。アリババおよびJDプラットフォームにおける電子商取引量の増加により、リジンの配送時間が10日以内に短縮され、流通業者のマージンが縮小しました。これらの効率化により、アミノ酸は補助飼料向けアジア太平洋地域の配合飼料市場規模における価格および数量の要となっています。

プロバイオティクスは最も成長の速い補助飼料ラインであり、規制当局が抗生物質成長促進剤の使用を制限する中、2031年まで年平均成長率4.5%で拡大すると予測されています。中国は2025年に42種類のプロバイオティクス菌株を承認しましたが、州ごとの執行の不均一さにより中小規模の飼料工場は慎重な姿勢を保っており、多国籍サプライヤーの認証製品への需要が持続しています。オーストラリアおよび日本の小売業者は、プロバイオティクス強化飼料で育てられた家禽に対してプレミアムを支払っています。執行が強化され、フィールドデータが蓄積されるにつれて、プロバイオティクスはより広いアジア太平洋地域の配合飼料市場において最大の増分価値をもたらす位置づけとなっています。

動物種別:家禽が主導、水産養殖が急増

家禽は最大の動物セグメントであり、2025年のアジア太平洋地域の配合飼料市場収益の36.8%を占めました。中国とインド全体でブロイラーの生産量が多く飼料集約的であったためです。反芻動物飼料もインドとオーストラリアにおける乳製品需要の増加に支えられて拡大しました。馬用飼料やペット用飼料などのその他のセグメントはより高い利益率を維持しています。家禽セグメントは引き続き主要な貢献者であり、アジア太平洋地域の配合飼料市場における処方規模、サプライヤーとの交渉力、および基礎的成長を支えています。

水産養殖は勢いのある牽引役であり、2031年まで年平均成長率6.8%で成長すると予測されています。ベトナムにおけるエビとパンガシウスの普及、および広東省における沖合ケージ事業が、水中安定性2時間超のタンパク質浮遊ペレットの採用を促進しています。アジア太平洋地域における循環型水産養殖は地域の生産量を増加させ、栄養仕様を厳格化し、酵素使用量を増加させており、それによって水産飼料サプライヤーが保有する配合飼料市場シェア内の全体的な価値密度を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:ペレットが優勢、液体飼料が普及

ペレットは最大の形態であり、優れた飼料要求率と取り扱いやすさを背景に、2025年のアジア太平洋地域の配合飼料市場収益の55.7%を占めました。マッシュは設備投資を最小限に抑えたい小規模家禽農家に好まれており、市場の相当なシェアを保持しています。クランブルは主にスターター飼料として使用されており、その粒子サイズがひよこのくちばしに適しています。液体飼料は主に中国北部で普及が進んでいるデンマーク式養豚システムで利用されています。さらに、ペレットの自動化と加熱処理は病原体負荷の低減に役立ち、アジア太平洋地域の配合飼料市場におけるペレットの強固な地位を強化しています。

液体飼料は2031年まで最も速い年平均成長率5.3%を示すと予測されており、統合業者が労働コスト削減を追求し、ホエーやパン屑などの湿潤副産物を活用しているためです。押出成形浮遊ペレットは水産養殖においてますます採用されています。設備コストの回収は依然として課題ですが、労働力不足の深刻化と副産物の入手可能性が、アジア太平洋地域の配合飼料市場における液体飼料および押出成形形態の利用増加を促進しています。

地域分析

中国は最大の地域であり、2025年のアジア太平洋地域の配合飼料市場シェアの47.1%を占めています。同国のトウモロコシ生産量は相当量に達するものの、全体的な需要を満たすには不十分であり、輸入を必要とする大幅な不足が生じ、コスト変動の一因となっています。抗生物質残留物に対する厳格な罰則の執行により処方コストが上昇している一方、プレミアム認証カテゴリーの製品は引き続き大幅に高い小売価格を維持しています。最新の五カ年計画における自動化推進への財政支援により、Tongwei Co., Ltd.やNew Hope Liuhe Co., Ltd.などの主要企業が生産能力を大幅に拡大しました。これらの措置は、アジア太平洋地域の配合飼料市場における品質基準の向上と規制遵守の確保に対する中国のコミットメントを示しています。

ベトナムは活発なエビおよびパンガシウスセクターに牽引され、2031年まで年平均成長率4.9%で他国を上回る成長が見込まれています。政令第13号に基づく税制優遇措置により、De Heus Animal Nutrition B.V.(Royal De Heus Group)およびCharoen Pokphand Foods Public Company Limitedがドンタップおよびカントー地域に誘致され、今後10年の中頃までに飼料生産能力が大幅に増加しました。Guangdong Haid Group Co., Ltd.(Guangzhou Haihao Investment Co., Ltd.)のエビ飼料市場における急速な拡大は、政府支援の水産養殖クラスターと連携した集中的な研究開発が既存の競合他社に効果的に対抗できることを示しています。インド産トウモロコシにおけるマイコトキシン汚染の継続的なリスクが投入コストを押し上げています。しかし、結合剤の使用とオーストラリアからの穀物輸入により安定した供給が確保され、アジア太平洋地域における配合飼料市場の着実な成長を支えています。

インド、日本、タイ、オーストラリアは2025年のアジア太平洋地域の配合飼料市場に対してそれぞれ異なる要因に影響を受けながら総合的に大きく貢献しました。インドの近代化基金は生産能力の強化を目指しています。しかし、モンスーンの変動に関連する繰り返しの課題がトウモロコシ調達の安定性に影響し続けています。日本では、より厳格な残留物制限が輸出国に抗生物質不使用の慣行への転換を促し、プロバイオティクスと有機酸への需要が高まっています。タイの投資委員会のインセンティブにより、国際飼料安全基準に基づく多数の認証取得が実現し、同国の飼料産業をプレミアムグローバル市場の要件に合致させています。オーストラリアでは、国家残留物調査が非コンプライアンスの事例が最小限であることを報告している一方、認証抗生物質不使用肉に対する小売業者の需要の増加が飼料工場によるよりクリーンで安全な処方の採用を促進しています。これらの要因は、先進国および新興国経済の両方にわたるアジア太平洋地域の配合飼料市場の競争ダイナミクスに総合的に影響を与えています。

規制環境

アジア太平洋地域全体で、飼料規制は添加物承認、抗生物質規制、文書化要件を中心に厳格化しており、コンプライアンス責任の比重は飼料工場や添加物サプライヤーへとますます移行している。中国では、農業農村部(MARA)が抗生物質成長促進剤の使用制限の執行を強化し、違反に対して最大500,000人民元の罰金を明示するとともに、使用可能な物質とその適用方法を規定する頻繁な技術更新を行っている。

最近の更新は、市場アクセスに関するルール変更がより迅速に進んでいることも示している。2026年6月、MARAは新規飼料添加物を承認する発表を行い、同時に飼料原料カタログを改訂し、飼料添加物安全使用規範を修正した。これにより製造業者は配合と表示を更新後のカタログに整合させる必要がある。ベトナムは行政手続きのデジタルコンプライアンス化を進めており、国内および輸入動物飼料補助剤に関する新たな自己申告手続きが、2026年5月18日より公式電子ポータルを通じて実施されている。また、より広範な食品安全ガバナンス改革に関する政策作業も進行中で、2026年10月に国会提出が予定されている。インドも同様にプレミックスやサプリメントの越境流通に対する規制を強化しており、畜産・酪農局は2025年3月に動物飼料添加物およびプレミックスの輸入を規制対象リストに限定する命令を発出した。一方、インド規格局(BIS)は、家禽飼料に使用される肉骨粉に関するIS 5065:2025など、原料仕様の更新を継続している。

競争環境

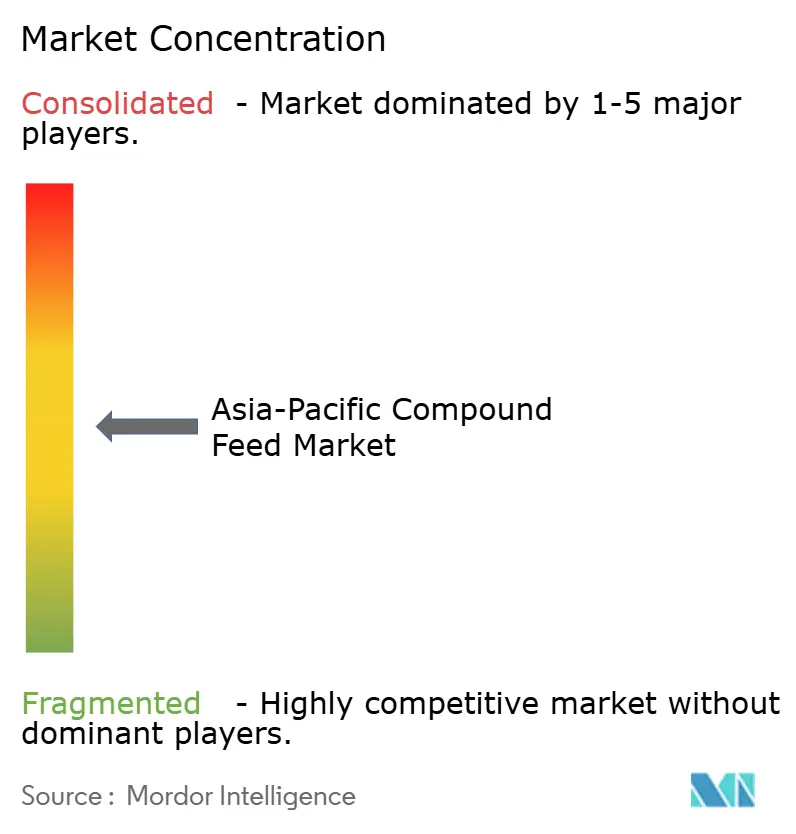

アジア太平洋地域の配合飼料市場は中程度の集中度を特徴としており、上位5社のサプライヤーが2025年に相当な合算収益を占めています。Charoen Pokphand Foods Public Company Limited、New Hope Liuhe Co., Ltd.、Cargill, Incorporated、およびGdongdong Haid Group Co., Ltd.(Guangzhou Haihao Investment Co., Ltd.)は垂直統合を活用して原材料へのアクセスと川下需要を確保し、トウモロコシおよび大豆コストの急騰に対するバッファーとしています。生産能力の増強は成長のホットスポットを標的としています。De Heus Animal Nutrition B.V.(Royal De Heus Group)は2023年9月、ベトナムのカントーに1,860万米ドル相当の水産飼料工場を開設しました。トラノックII工業団地に位置するこの2.7ヘクタールの施設は、パンガシウス(トラおよびバサ)魚向けの高品質な特殊飼料を年間24万メートルトン生産する能力を有しています。

技術の採用が主要な差別化要因となっています。Guangdong Haid Group Co., Ltd.(Guangzhou Haihao Investment Co., Ltd.)はゲノムデータをペレット設計に統合し、6ヶ月以内にベトナムのエビセグメントで二桁の市場シェアを達成しました。New Hope Liuhe Co., Ltd.は180の飼料工場を接続するクラウドベースの処方エンジンを導入し、投入市場が変動する時期のレシピエラー率を12%削減しました。自動化への投資能力が限られた中小規模の飼料工場は利益率の低下を経験しており、アジア太平洋地域の配合飼料市場においてさらなる統合が進む可能性を示唆しています。

電子商取引の混乱が従来の流通業者への圧力を複合的に高めています。アリババおよびJDの原材料ポータルは従来のマークアップを大幅に削減し、仲介業者は農場でのアドバイザリーおよび検査サービスへと焦点を移しています。NovozymesおよびBASF SEによるフィターゼおよびプロバイオティクス菌株に関する特許出願は、抗生物質不使用の飼料生産者に対応することを目的とした革新の激化を示しています。一方、ニッチな新規参入者はオメガ3強化ブロイラー飼料や耐熱性酵素などのプレミアム機能性ニッチを追求し、より広いアジア太平洋地域の配合飼料市場内でより高いマージンを確保しようとしています。

アジア太平洋地域の配合飼料産業リーダー

Charoen Pokphand Foods Public Company Limited

New Hope Liuhe Co., Ltd.

Cargill, Incorporated

Tongwei Co., Ltd.

Guangdong Haid Group Co., Ltd. (Guangzhou Haihao Investment Co., Ltd.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の近代化と畜種特化は、品質、トレーサビリティ、より高性能な配合を提供できる配合飼料メーカーにとっての空白領域を生み出している。インドでは、投資に裏付けられた生産能力の拡張がこの変化の基盤となっており、カーギルは2026年2月にパンジャブ州ワジラバードで年間生産能力400,000メトリックトン(投資額300クロールインドルピー)の酪農飼料工場を開設した。これは、一貫したペレット、ミネラルパック、タンパク質最適化をますます求める商業酪農システムを支えている。東南アジアでは、PT Malindo Feedmill Tbkがインドネシア・ランプンに新設する飼料工場に対して発表した4,000万~4,600万米ドルの投資(2026年第3四半期完成予定)を含む新規プロジェクトが、地域密着型供給とより迅速なサービス水準をめぐる機会を浮き彫りにしている。

養殖業は同地域で最も配合集約度の高い需要分野であり続けており、栄養密度の高い水産用ペレット、酵素、機能性添加物によるプレミアム化を後押ししている。特に政府が閉鎖循環式養殖や沖合ケージシステムを奨励している地域でその傾向が顕著である。BioMarが2026年2月に発表した中国・無錫の養殖飼料施設の拡張は、特殊製品向けの生産能力を倍増させることを目指す新ラインの追加を含み、高級魚種および初期成長段階向け飼料からの需要拡大を示している。中国を中心とした抗生物質残留基準の厳格化も、原料および添加物分野の機会をさらに強めている。一方、Alibabaやジェイディー・ドットコムといったプラットフォームを通じたアミノ酸やビタミンの調達の迅速化は、補充サイクルを短縮し、デジタル対応の配合設計とコンプライアンス文書の価値を高めている。

最近の業界動向

- 2026年6月:PT Malindo Feedmill Tbkは、インドネシア・ランプンに新規飼料工場を建設するため4,000万~4,600万米ドルの投資を発表し、2026年第3四半期の完成を予定している。本プロジェクトは家禽・畜産クラスターにより近い地域生産能力を追加し、原材料価格変動時における配送リードタイムの短縮と供給継続性の改善に寄与する。

- 2026年2月:カーギルは、インド・パンジャブ州ワジラバードに年間生産能力400,000メトリックトン、投資額300クロールインドルピーの酪農飼料工場を開設した。同施設はカーギルの配合酪農飼料に関する現地生産基盤を強化し、規模、自動化、より厳格な品質管理を通じて地域の飼料工場に対する競争圧力を高める。

- 2025年11月:ルイ・ドレフュス・カンパニーは、中国・天津に発酵大豆粕に特化した年間生産能力60,000メトリックトンの特殊飼料タンパク質生産ラインを開設した。畜産・養殖業向けに高消化性かつ付加価値の高いタンパク質の供給を拡大することで、より高コストな従来型飼料からの再配合を後押しし、機能性原料への需要とも合致する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はアジア太平洋地域全体で農場動物向けに販売される商業的に製造された配合飼料の価値と定義され、飼料工場およびブランドサプライヤーによる販売時点で計上され、米ドルで測定される。

対象範囲外:農場内混合飼料、単一原料として販売される穀物および油糧種子粕、ならびに純粋な動物用医薬品は、標準的な飼料配合における配合飼料原料として販売される場合を除き、対象外とする。

セグメンテーション概要

- 原材料別

- 穀物

- 油糧種子

- 油脂

- 糖蜜

- 補助飼料

- その他の原材料

- 補助飼料別

- ビタミン

- アミノ酸

- 抗生物質

- 酵素

- 抗酸化剤

- 酸性化剤

- プレバイオティクス

- プロバイオティクス

- その他の補助飼料

- 動物種別

- 反芻動物

- 豚

- 家禽

- 水産養殖

- その他の動物種

- 形態別

- ペレット

- マッシュ

- クランブル

- 液体飼料

- 地域別

- 中国

- インド

- 日本

- タイ

- ベトナム

- オーストラリア

- その他のアジア太平洋地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールと価格ロジックを構築し、その後国別および動物種別に結果を相互検証するために用いられた。畜産・養殖生産動向についてはFAOSTATなどの公的情報源、飼料政策および生産に関する記録については各国農業省、トウモロコシおよび大豆粕の貿易動向については関税・通関ポータル、為替レートのタイミングについては中央銀行発表を参照した。

並行して、企業の年次報告書、投資家向けプレゼンテーション、信頼できる業界団体のウェブサイト、および信頼性の高い報道を確認し、飼料工場の生産能力拡張、製品構成の変化、平均販売価格に影響し得る配合変更を追跡した。必要に応じて、企業財務情報およびニュースの有料購読、ならびに価格に長期的に影響を及ぼし得る添加物・配合の方向性を把握するための特許データベースも活用した。ここに挙げた情報源は例示であり、データ収集、検証、調査内容の明確化のために他にも多数の公的・有料情報源が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは一貫して示すことのできない事項、例えば動物種別の実勢飼料価格の動き、インテグレーターがどの程度の速さで配合を変更するか、契約供給とスポット注文でどの程度の量が購入されているかといった点を検証することに重点を置いた。アジア太平洋地域の主要市場において、飼料工場のリーダー、調達・栄養チーム、流通担当マネージャーと連携し、数量、構成、価格に関する前提を最終数値確定前に修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:15% | |

| ミッド層:57% | 機能・部門リーダー:32% | |

| 小規模プレイヤー:15% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、動物生産量および飼養頭数・羽数を飼料転換パターンおよび飼料集約度と結び付け、その後商業的配合飼料と非公式給餌の割合で調整するトップダウン再構築から始まる。国別合計を構築した後、飼料工場収益のサンプル集計、稼働率チェック、一般的な飼料タイプに関する数量×平均価格テストなど、選択的なボトムアップ検証を行い、明らかな乖離を修正する。

モデルで使用される主要インプットには、畜産・養殖生産量、飼料対食肉または飼料対卵の転換率レンジ、畜種構成(家禽、豚、反芻動物、水産)の変化、トウモロコシおよび油糧種子粕の原材料価格動向、実勢販売価格を変動させるサプリメント浸透率が含まれる。現地の価格系列が不完全な場合は、貿易連動プロキシおよびインタビューで確認された動物種別価格スプレッドを用いてギャップを補完し、その後インフレおよび為替変動との整合性チェックを行った。

予測は、主要ドライバーに対する指数平滑法を活用したシナリオ分析を通じて実施され、その後、原材料サイクル、疾病からの回復パターン、飼料工場近代化のペースに関する専門家の見解を踏まえて調整される。成長率は一律に適用されるものではなく、養殖の拡大が速い国もあれば家禽インテグレーションへの依存度がより高い国もあるため、見通しは国ごとに構築された後、地域全体に集約される。

データ検証と更新サイクル

出力結果は段階的に検証され、まず数量、価格、および動物生産単位あたりの推定飼料使用量における内部整合性チェックから始まる。モデル結果は、穀物輸入動向、畜産生産の変化、発表された飼料工場生産能力といった独立したシグナルと比較され、大きな乖離がある場合は別のアナリストによるレビューを経てから承認される。

数値が想定範囲外にある場合、ドライバーが再確認され、必要に応じて専門家に再度連絡を取り、その変化が構造的なものか、原材料価格の急騰や疾病関連の在庫変動といった一時的な事象によるものかを確認する。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われる。また、納品前の最終レビューを完了させることで、クライアントに最新の見解を提供する。

Mordor Intelligenceによるアジア太平洋配合飼料市場規模と他の公表推計との比較

アジア太平洋地域の配合飼料に関する公表値は、テーマが同じように聞こえても必ずしも一致しない。差異は通常、配合飼料としてカウントされる範囲とより広範な動物飼料との区別、基準年として扱われる年、穀物および油糧種子粕の価格変動の取り扱い方に起因する。

もう一つのギャップの要因は、地理的な取り扱いと更新タイミングであり、一部の発行元は古い為替換算時点を使用したり、複数の国や動物種にわたって一律の価格前提を適用したりしている。当社の検証では、養殖飼料の扱いが一貫していない場合や、農場内混合飼料や単一原料販売が明確な調整なしに合計に混入されている場合に、最も大きな乖離が生じる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 215.62億米ドル(2025年) | |

| 業界出版社A | 243.86億米ドル(2024年) | この数値はより広範な動物飼料の範囲かつ早い基準年で示されており、商業的に製造された配合飼料を超える広範な飼料カテゴリーを含む可能性があるため、より厳密な定義と比較した場合に合計が押し上げられる。 |

| 地域コンサルティング会社B | 81.69億米ドル(2022年) | この推計は、より狭いカウント対象範囲または異なる評価基準を用いているように見え、年も現在の基準年と整合していないため、後の価格サイクルと比較した場合、数値が実質的に小さく見える。 |

この差異は、単一のモデリング上のトリックというより主に対象範囲と年次整合性を反映したものであり、数量は動物生産量に紐付けられ、その後国別・畜種別の穀物および油糧種子粕の価格変動を用いて価格付けされ、配合変更に関する年次更新とインタビューに基づく検証が行われている。これがMordor Intelligenceで適用されている具体的な手法である。

レポートで回答される主要な質問

アジア太平洋地域の配合飼料の2031年の予測値はいくらですか?

同セクターは2026年から2031年にかけて年平均成長率4.73%で拡大し、2031年までに2,724億3,000万米ドルに達すると予測されています。

現在最大の収益を生み出している補助飼料カテゴリーはどれですか?

アミノ酸は2025年の補助飼料売上高の約34%を占めており、リジンとメチオニンがタンパク質の不均衡を是正し、飼料工場がより厳格な窒素流出規制を遵守するのに役立っているためです。

プロバイオティクスが地域の飼料処方において勢いを増している理由は何ですか?

抗生物質残留物制限の強化により、プロバイオティクスの2031年までの年平均成長率4.5%という見通しが生まれており、ラクトバチルスブレンドが最近のタイの試験においてエビの死亡率を最大12%削減しています。

デジタル調達は原材料調達をどのように変えていますか?

アリババおよびJDが運営するプラットフォームにより、リジンおよびビタミン出荷のリードタイムが10日以内に短縮され、流通業者のマージンが約3パーセントポイント削減されました。

2031年まで最も速い成長が予測されている国はどこですか?

ベトナムはエビおよびパンガシウスの水産養殖と新規飼料工場向けの税制優遇措置に支えられ、2031年まで年平均成長率4.9%で成長すると予測されています。

最終更新日: