アジア太平洋地域のアンカーおよびグラウト市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

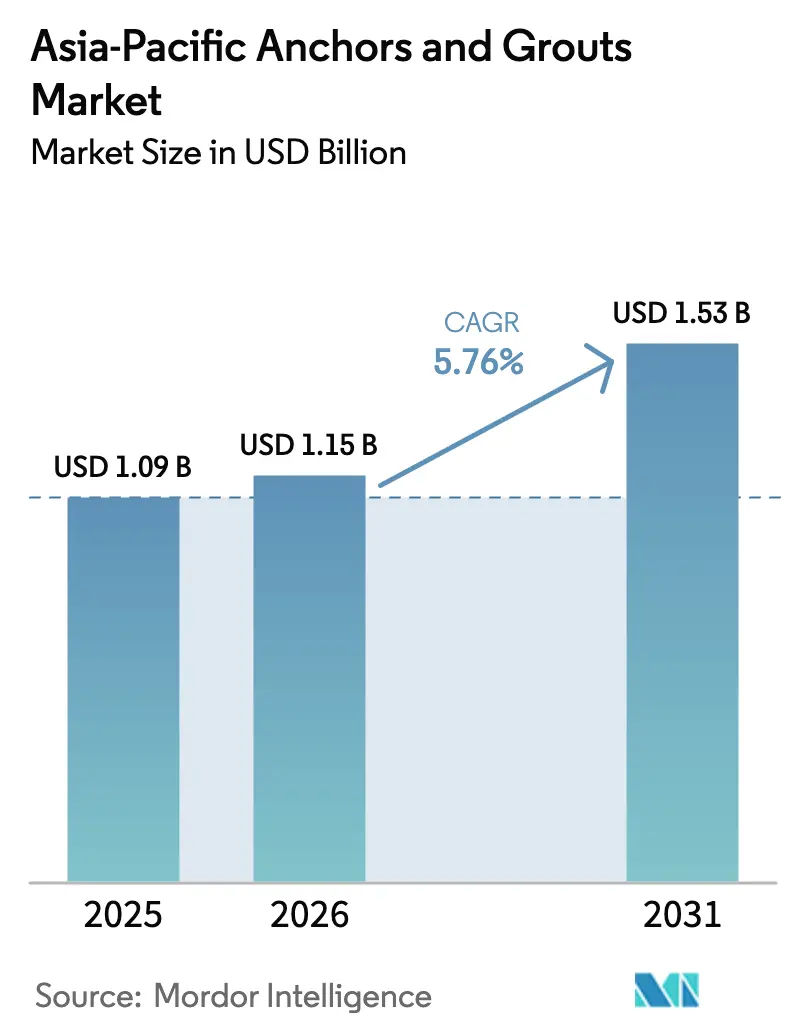

| 基準年の市場規模 (2025) | 1.09 十億米ドル |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のアンカーおよびグラウト市場分析

アジア太平洋地域のアンカーおよびグラウト市場規模は2026年に USD 11億5,000万と推定され、2025年の USD 10億9,000万から成長し、2031年には USD 15億3,000万に達すると予測されており、2026年から2031年にかけてCAGR 5.76%で拡大します。堅調な財政刺激策、データセンターのフットプリント拡大、および大型プロジェクトの継続的なパイプラインが、アジア太平洋地域のアンカーおよびグラウト市場のこの軌道を総合的に支えています。需要を強化する四つの構造的トレンドがあります。1)鉄道、空港、電力資産を対象とした公共部門支出、2)第1層および第2層都市における老朽化した都市構造物の改修需要の急増、3)アンカー荷重を増大させるハイパースケール型データセンターの建設、4)低VOC・高耐久性レジンアンカーを優先するグリーンビルディング義務付け基準です。主要サプライヤーは、生産の現地化、トレーニングサポートの拡充、および技術力を確保するための合併・買収の加速により対応しており、これらはいずれもアジア太平洋地域のアンカーおよびグラウト市場における競争優位性を強化するものです。

主要レポートのポイント

- 製品タイプ別では、レジン系固定システムが2025年においてアジア太平洋地域のアンカーおよびグラウト市場シェアの57.62%を占め、2031年にかけてCAGR 6.28%で成長しています。

- 最終用途セクター別では、インフラが2025年においてアジア太平洋地域のアンカーおよびグラウト市場シェアの33.74%を占めています。工業・施設セグメントは、2026年から2031年の予測期間内で最も速い年平均成長率(CAGR)7.38%を記録する見込みです。

- 地域別では、中国が2025年においてアジア太平洋地域のアンカーおよびグラウト市場シェアの63.15%を維持し、インドは2031年にかけて最も高い6.71%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のアンカーおよびグラウト市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共インフラ刺激策の需要加速 | +1.4% | 中国・インド・インドネシアが中核。東南アジアへの波及効果あり | 中期(2~4年) |

| 主要経済圏における都市の急速な再開発 | +1.2% | 中国・インド・日本・韓国、ASEAN諸国の第2次都市 | 長期(4年以上) |

| データセンターの急速な拡大 | +0.8% | アジア太平洋地域全体。シンガポール・日本・オーストラリア・インドに集中 | 短期(2年以内) |

| ネットゼロ対応の商業ビルへの義務付け | +0.6% | シンガポール・日本・オーストラリア。中国・インドでも新興 | 中期(2~4年) |

| 超高強度グラウトを必要とする洋上風力基礎構造物の成長 | +0.5% | 台湾・オーストラリア・日本。沿岸部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共インフラ刺激策の需要加速

主要経済圏における継続的な財政刺激策が、耐震レジンアンカー、重荷重機械式アンカー、および超高強度グラウトに対する複数年にわたる調達サイクルを持続させています。北京の第14次五カ年計画は高速鉄道および原子力発電プロジェクトを加速させており、自動化生産とシステム認証を持つサプライヤーを優先する大量発注を促進しています。インドネシアのUSD 3,834億規模の国家戦略プロジェクトは、橋梁・港湾・地下鉄回廊への継続的な受注をもたらし、熱帯性気候に適した速硬化型アンカーシステムへの継続的な需要を創出しています[1]アジア開発銀行、「インフラ開発と刺激策プログラム」、adb.org。この波及効果は物流ハブ、デポ、労働者住宅にも及び、アジア太平洋地域のアンカーおよびグラウト市場における潜在顧客基盤を拡大しています。

主要経済圏における都市の急速な再開発

上海、ムンバイ、ジャカルタなどの大都市圏では、耐震改修および増築への投資が進んでおり、サービスを中断することなく老朽化したコンクリートに鉄筋を接着する注入型エポキシシステムへの需要が高まっています。日本の「コンパクトシティ」プログラムは、限られた敷地面積を補うための地下駐車場やポジウム増築において精密なアンカー施工を必要とします。モジュラー建築の普及が進み、現場のサイクルタイムを短縮するグラウト入りスリーブの採用が拡大しており、これは労働力不足に直面する開発事業者が重視する特性です。こうした複合的なニーズが、アジア太平洋地域のアンカーおよびグラウト市場における収益の安定性を強化しています。

データセンターの急速な拡大

ハイパースケール事業者は地域の処理能力増強のためにUSD 2,500億を充当しており、サーバーラック、チラー、非常用発電機向けの耐振動性ケミカルアンカーの需要が急増しています。シンガポール、シドニー、ムンバイでは、マイクロエレクトロニクスを保護するために低アウトガッシング型エポキシアンカーを採用する一方、熱帯地域の施設では湿度95%にも耐える耐腐食性樹脂が求められています。精密なアンカー施工はティア4の稼働率要件と合致しており、アジア太平洋地域のアンカーおよびグラウト市場において特化型サプライヤーがプレミアムマージンを獲得できる位置付けにあります。

ネットゼロ対応の商業ビルへの義務付け

シンガポールの「グリーンマーク2025」および中国の「ほぼゼロエネルギービルディング基準」は、低VOC・高断熱性アンカー製品に対する仕様基準を引き上げています[2]建設業庁(シンガポール)、「グリーンマーク2025」、bca.gov.sg。開発事業者がLEEDおよびBREAAMのクレジット取得を追求するなか、バイオベースエポキシ化学品が市場シェアを拡大しています。屋上太陽光発電設備や外壁一体型風力タービンは新たなアンカー荷重をもたらし、コールドブリッジ効果を最小化するハイブリッドモルタル・レジン系システムのニッチな需要空間を開拓しています。このサステナビリティへの転換が、アジア太平洋地域のアンカーおよびグラウト市場における長期的な製品差別化の基盤を形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| エポキシ樹脂価格の高騰と供給の不安定性 | -0.9% | アジア太平洋地域全体。シンガポール・マレーシア・タイなど輸入依存市場で深刻 | 短期(2年以内) |

| 精密アンカー施工における熟練労働力不足 | -0.7% | 日本・シンガポール・オーストラリアが中核。中国都市部やインドの主要都市でも新興 | 中期(2~4年) |

| 厳格なVOC規制 | -0.5% | 中国・シンガポール・日本が先行。韓国・オーストラリアにも拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エポキシ樹脂価格の高騰と供給の不安定性

中国産樹脂の流入に対する最大547.76%のアンチダンピング関税および旧正月期間中の定期的な操業停止が、メーカーのマージンを圧迫しています。8~12週間分のスポット価格変動がアジア太平洋地域のアンカーおよびグラウト市場全体の入札を複雑化させており、垂直統合型の多国籍企業に有利なヘッジ戦略を促しています。バイオベースエポキシ代替品が台頭しつつありますが、依然として15~20%割高であり、即時の大規模普及を制限しています。

精密アンカー施工における熟練労働力不足

建設業の労働力は高齢化が進んでおり、日本では2013年以降、就業者数が19.9%減少し、労働者の3分の1以上が55歳以上となっています。インドおよびシンガポールにおける賃金上昇はプロジェクトコストを押し上げており、操作が簡便なカートリッジ式アンカーシステムの魅力が高まっています。大林組をはじめとする大手企業によるロボティクスの試験導入では、施工速度が20%向上し、デジタル品質保証記録の追加が実証されており、これはアジア太平洋地域のアンカーおよびグラウト市場に浸透しつつある新たなパラダイムです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レジン系システムがリーダーシップを強固に

レジン系固定システムは2025年においてアジア太平洋地域のアンカーおよびグラウト市場の57.62%のシェアを占め、2031年にかけてCAGR 6.28%で推移すると予測されており、耐震・耐腐食性能への需要の高まりを裏付けています。このカテゴリーの中では、エポキシ系サブセグメントが主導的な地位を占めており、25℃で24時間後に接着強度が25 MPaを超えることで、超高層ビルや洋上プラットフォームの基準を満たしています。セメント系アンカーは、コスト効率に優れながらも、高温工業炉や大型基礎工事において重要な役割を果たしています。ポリマー分散剤とマイクロシリカを組み合わせたハイブリッドモルタルが性能ギャップを埋めており、アジア太平洋地域のアンカーおよびグラウト市場における製品イノベーションの深みを示しています。

多様な気候帯が処方のカスタマイズを促進しています。沿岸部のASEAN市場では塩化物の浸入に強いスチレンフリーのビニルエステルハイブリッドが好まれる一方、日本北部の寒冷地では5℃での硬化が可能な冬季グレード樹脂が採用されています。VOC抑制に向けた規制圧力が水系エポキシの採用を加速させており、グリーンマークまたはLEED認証を取得するプロジェクトの潜在対象範囲が拡大しています。スタティックミキサー付きのパッケージ型カートリッジシステムは人為的ミスを低減し、労働力制約が続くなかで重要な販売ポイントとなっています。この価値の移行が、アジア太平洋地域のアンカーおよびグラウト市場におけるプレミアム価格の実現とブランドロイヤルティの強化を持続させています。

最終用途セクター別:工業・施設分野のモメンタムが高まる

インフラプロジェクトは2025年の収益の33.74%を占め、鉄道・道路・エネルギー資産の大きな存在感を反映しています。一方、工業・施設の設備は最も速いCAGR 7.38%を記録しており、データセンター、医薬品製造工場、半導体ファブへの記録的な設備投資が牽引しています。ハイテク施設は厳格なアウトガッシングおよび振動制限を課しており、弾性率が3,000 N/mm²以下に調整された特殊ケミカルアンカーへの需要を喚起しています。開発事業者はこのような建築物においてアンカーおよびグラウトに構造予算の最大3%を充当しており、これは従来型の倉庫に対する配分の2倍に相当します。このポジショニングにより、アジア太平洋地域のアンカーおよびグラウト市場のサプライヤーにとって高付加価値のニッチ市場を形成しています。

住宅分野の需要は、インドの低価格住宅の普及とスマートシティ改修(中国の第2層都市)の展開に連動しています。あらかじめグラウトを充填したスリーブを組み込んだ工場組立モジュールにより、現場の労働力が20~30%節減され、開発事業者は資材費の高騰を相殺するうえでこの特性を活用しています。商業オフィスは柔軟なフロアプレートへの転換が進んでいます。取り外し可能な機械式アンカーはスラブを損傷することなく内装の変更を可能にし、これは定期的な収益ストリームを拡大するマイクロトレンドです。これらの変化が総じてアジア太平洋地域のアンカーおよびグラウト市場の多様化した成長基盤を再確認させるものとなっています。

地域分析

中国は2025年の市場価値の63.15%を占め、広大なインフラストックと製造能力を証明しています。経済がサービス業へのシフトを進めるなか成長は緩やかになっていますが、耐震強化およびグリーン改修のための改修プログラムが引き続きレジンアンカーへの代替需要を生み出しています。北京の排出規制が建設業者に水系化学品への移行を促し、アジア太平洋地域のアンカーおよびグラウト市場での先行者優位をより鮮明にしています。

CAGR 6.71%が見込まれるインドは、USD 1,330億の予算化された設備投資と2028年までに118万戸の低価格住宅供給という目標を追い風としています。2047年までに1億5,900万平方フィートに達すると見込まれる倉庫床面積が、工業用途向けアンカーの需要量を下支えしています。規制整備後に再参入を果たした多国籍企業は、Master Builders Solutionsが2028年までにINR 50億の売上を目指しており、アジア太平洋地域のアンカーおよびグラウト市場の成長余地を裏付けています。

日本、オーストラリア、インドネシア、ベトナムは、堅固な第2クラスターを形成しています。2029年にかけてJPY 38兆7,500億規模の建設見通しを持つ日本では、耐震改修需要が注目されています。オーストラリアの6か所の洋上風力計画区域は、耐用年数100年を超える長期グラウト要件を排除しています。インドネシアのIDR 422兆7,000億規模の2024年インフラ予算が橋梁および大量交通機関プロジェクトを支援しており、ベトナムへのハイテク製造業の流入がユーロコード2に準拠したアンカー仕様を促し、アジア太平洋地域のアンカーおよびグラウト市場における規格の収斂を広げています。

競合環境

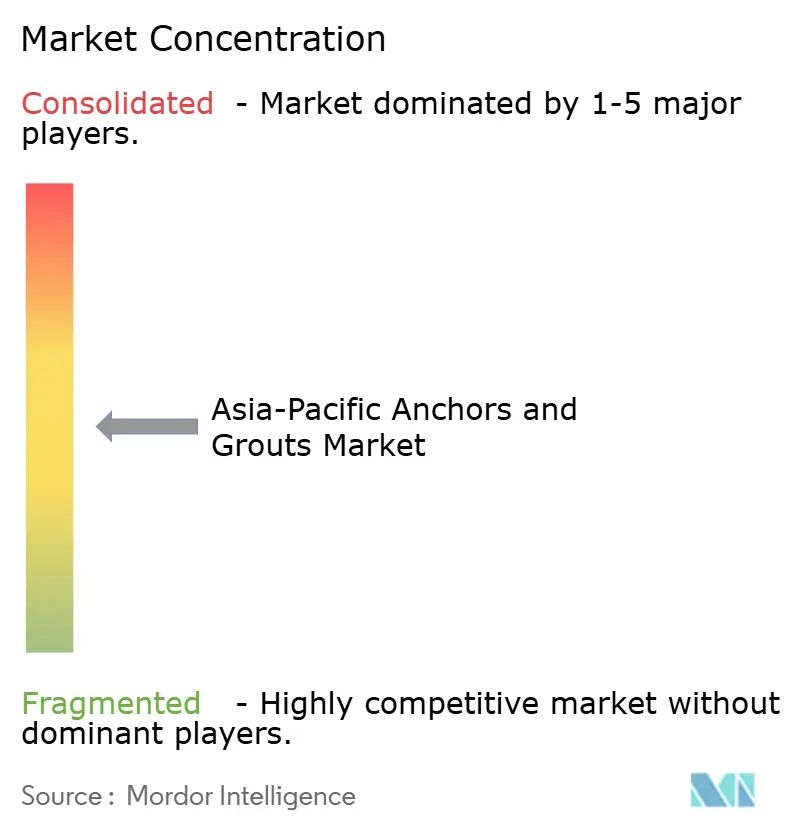

アジア太平洋地域のアンカーおよびグラウト市場は適度に分散しており、欧州系の既存大手が技術的なリーダーシップを維持する一方、地場企業は価格および物流の機動性で競争しています。合併・買収を除けば、競争の軸はサービスの濃度へとシフトしています。グローバルリーダーはフィールドエンジニアおよびデジタルアプリを展開し、穴の深さ・温度・トルクを確認することでコールバックを削減しています。地域の競合他社は、多国籍企業より15%低い価格設定の低臭気エポキシを活用して大量住宅供給の機会に注力し、薄いマージンにもかかわらず販売量を確保しています。台湾とインドからの二重調達など、サプライチェーンの強靭化戦略がアジア太平洋地域のアンカーおよびグラウト市場における差別化要因となっています。自動化が重要な競争領域として浮上しています。大林組のロボット支援アンカー設置機が人手を35%削減し、これを受けてアンカーメーカーはロボット型ディスペンサーに対応したカートリッジを供給しています。サステナビリティによる差別化が深化しており、メーカーは環境製品宣言(EPD)を公表し、カートリッジ本体にリサイクルPETを組み込むことでクライアントのESGスコアカードに対応しています。

アジア太平洋地域のアンカーおよびグラウト産業のリーダー企業

Sika AG

MAPEI S.p.A.

Ardex Group

Saint-Gobain

Würth Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Minovaは、アース・アンカーシステムの設計・製造における大手企業であるPlatipus Anchorsの買収を発表しました。Platipus Anchorsはアジア太平洋地域において、主に販売代理店ネットワークおよび戦略的なプロジェクトパートナーシップを通じて、重要な市場プレゼンスを有しています。

- 2025年2月:Saint-GobainはFosrocの買収を完了し、アンカーおよびグラウトのポートフォリオを強化するとともに、インドおよび中東における製造拠点を拡充しました。

アジア太平洋地域のアンカーおよびグラウト市場レポートの調査範囲

商業、工業・施設、インフラ、住宅が最終用途セクター別のセグメントとしてカバーされています。セメント系固定、レジン系固定がサブ製品別のセグメントとしてカバーされています。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国、タイ、ベトナムが国別のセグメントとしてカバーされています。| セメント系固定 | |

| レジン系固定 | エポキシ系 |

| ポリウレタン系 | |

| その他のタイプ |

| 商業 |

| 工業・施設 |

| インフラ |

| 住宅 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| 製品タイプ別 | セメント系固定 | |

| レジン系固定 | エポキシ系 | |

| ポリウレタン系 | ||

| その他のタイプ | ||

| 最終用途セクター別 | 商業 | |

| 工業・施設 | ||

| インフラ | ||

| 住宅 | ||

| 国別 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋地域その他 | ||

市場の定義

- 最終用途セクター - 商業・住宅・工業・施設・インフラなどの建設セクターで消費されるアンカーおよびグラウトが調査範囲に含まれます。

- 製品・用途 - 調査範囲には、セメント系固定、レジン系固定(ポリウレタン)、レジン系固定(エポキシ)、その他のタイプなどのアンカーおよびグラウトの消費が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤(アクセラレーター) | 促進剤(アクセラレーター)は、セメントと練り混ぜ水との化学反応を促進し、コンクリートの初期凝結速度を上げることで凝結時間を短縮するために使用される混和剤です。コンクリートを速やかに硬化させ、強度を高めるために使用されます。 |

| アクリル系 | この合成樹脂はアクリル酸の誘導体です。なめらかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着することで接合するために使用される結合剤です。接着剤は建設においてカーペット施工、セラミックタイル、カウンタートップのラミネートなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した微細な気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド系 | アルキド系は、建築用・自動車用塗料、交通用塗料、床用樹脂、コンクリートの保護コーティングなど溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって生成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物・橋梁・ダムなどの構造物の基礎を安定させ、強度と耐久性を向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧圧送して型枠・空洞・亀裂を充填する工法です。橋梁、海洋用途、ダム、ロックアンカーなど様々な用途に使用できます。 |

| 商業建設 | 商業建設は、倉庫・ショッピングモール・店舗・オフィス・ホテル・レストラン・映画館・劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を改質するためにコンクリートの練り混ぜ前または練り混ぜ中に添加される、減水剤・空気連行剤・遅延剤・促進剤・超可塑剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や化学抵抗性など特定の保護を提供するため、表面に皮膜形成型の保護コートを施すことができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱・梁・スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性をもたらします。 |

| エポキシ系 | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品です。熱および化学薬品への耐性があり、圧力下での強固な固定を必要とする用途に最適な製品です。接着剤、電気・電子機器、塗料など幅広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは、建設の補修・補強化学品の一部です。梁や柱などの構造部材にガラス繊維またはカーボン繊維シートを巻き付けることで、既存の構造物を強化します。 |

| 床用樹脂 | 床用樹脂は、床材の外観を向上させ、摩耗や損傷への耐性を高め、または化学薬品・湿気・汚れからの保護を提供するために床面に塗布される合成材料です。望ましい特性および具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなどの種類があります。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加することで優れた特性改善効果をもたらすコンクリート混和剤の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布し冷却によって固化することで接着強度を発現する熱可塑性接着材料です。包装、コーティング、衛生用品、テープなどに一般的に使用されています。 |

| 工業・施設建設 | 工業・施設建設には、病院・学校・製造施設・エネルギー・発電プラントなどの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道・道路・海路・空港・橋梁・高速道路などの新規建設が含まれます。 |

| 注入グラウティング | コンクリートまたは組積造の構造部材の開口ジョイント・亀裂・空洞・ジャンカにグラウトを注入する工程を注入グラウティングといいます。構造物の強化や水の浸入防止など、いくつかの利点があります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシックで完全接着型の液体ベースのコーティングです。硬化するとゴム状のエラストマー防水膜を形成し、アスファルト・ビチューメン・コンクリートを含む多くの基材に施工できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント・水系樹脂・添加剤・鉱物顔料・ポリマーから構成され、水平面にも垂直面にも塗布可能です。住宅団地や商業スペースの改修などに使用できます。 |

| 改質モルタル | 改質モルタルはポートランドセメントと砂に加え、ラテックス/ポリマー添加剤を含みます。添加剤により接着性・強度・耐衝撃性が向上し、吸水率も低下します。 |

| 型枠剥離剤 | 型枠剥離剤は、基材が型枠面に付着するのを防ぐため、型枠の表面に噴霧または塗布されます。シリコーン、潤滑剤、ワックス、フルオロカーボンなど複数の種類があり、金属・鋼材・木材・ゴム・プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック系 | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、樹脂と硬化を促進する触媒から成る2液型システムです。高い耐久性を持ち、過酷な環境にも耐えられます。 |

| ポリウレタン系 | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つよう調整でき、接着剤・コーティング・建物断熱材など幅広いエンドユーザー用途において選択される材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーから構成されており、使用中に皮膜から揮発しません。代わりに、これらの揮発性成分が化学的に接着剤に組み込まれます。 |

| 鉄筋保護剤 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性・耐久性・耐用年数に影響を及ぼす重大な問題です。このため、特にインフラおよび工業建設において、鉄筋保護剤が劣化効果から保護するために使用されます。 |

| 補修・補強化学品 | 補修・補強化学品には、補修モルタル・注入グラウティング材料・繊維巻き付けシステム・マイクロコンクリートモルタルなど、既存の建物や構造物の補修・復元に使用されるものが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム・ヴィラ・戸建て住宅などの新規建設を含みます。 |

| レジン系固定 | エポキシやポリウレタンなどの樹脂をグラウティング用途に使用する工程をレジン系固定といいます。レジン系固定は、高い圧縮強度・引張強度、ほぼゼロの収縮率、セメント系固定と比較してより優れた耐薬品性など、いくつかの利点があります。 |

| 遅延剤(リターダー) | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量に対して約0.2%~0.6%の投与量で添加されます。これらの混和剤は水和を遅らせるか、コンクリートを長時間施工可能な状態に保つことでセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは、ほとんどまたはまったく流動性を持たない粘性材料であり、塗布した表面に留まる性質があります。シーラントはより粘度が低い場合もあり、毛細管現象によって特定の物質に浸透することを可能にします。 |

| シート型防水膜 | シート膜システムは信頼性が高く耐久性に優れた熱可塑性防水ソリューションであり、侵略性の高い地盤条件や応力にさらされるものを含む、最も要求の厳しい地下構造物においても防水用途に使用されます。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥収縮または自己乾燥収縮のいずれかによるコンクリートの収縮を低減するために使用されます。 |

| シリコーン系 | シリコーンは、シリコンに炭素・水素・酸素、場合によってはその他の元素を結合した高分子です。オイル・ゴム・樹脂などさまざまな形態で存在する不活性合成化合物です。耐熱特性を持つことから、シーラント・接着剤・潤滑剤などに使用されます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性またはわずかに架橋したポリマー(ポリクロロプレン・ポリウレタン・アクリル・シリコーン・天然および合成ゴムなど)の混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根・垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤・脱型剤・錆除去剤などとして機能します。費用対効果が高く、道路・舗装・駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度・ワーカビリティ・凝集性などの混和剤のさまざまな特性を変化させるために使用されるコンクリート混和剤です。通常、セメント重量に対して約0.01%~0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させることでコンクリートの耐久性と強度を向上させるために使用される混和剤の一種です。各種の減水剤には、精製リグノスルホン酸塩・グルコン酸塩・ヒドロキシカルボン酸・糖酸などが含まれます。 |

| 水系接着剤 | 水系接着剤は、水を担体または希釈媒体として用い樹脂を分散させます。水の蒸発または基材への吸収によって硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根・擁壁・地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、液体塗布型または自己粘着型の水密性材料の層であり、屋根・壁・基礎・地下室・浴室など湿気または水にさらされる箇所に施工することで水の浸透や構造物への損傷を防止します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定 デスクリサーチおよび文献レビューと、一次専門家からのインプットに基づき、特定の製品セグメントおよび国に関連する定量的な主要変数(業界内要因および外部要因)を関連変数・要素群から選定します。これらの変数はさらに回帰モデリング(必要に応じて)によって確認されます。

- 第2ステップ:市場モデルの構築 堅牢な予測手法を構築するため、第1ステップで特定された変数・要素を入手可能な過去の市場データと照合します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- 第3ステップ:検証と最終化 この重要なステップでは、調査対象市場の一次調査の専門家から成る広範なネットワークを通じて、すべての市場数値・変数・アナリストの判断が検証されます。市場の全体像を把握するため、回答者は職階と職能を横断して選出されます。

- 第4ステップ:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム