インドネシア アンカー・グラウト市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

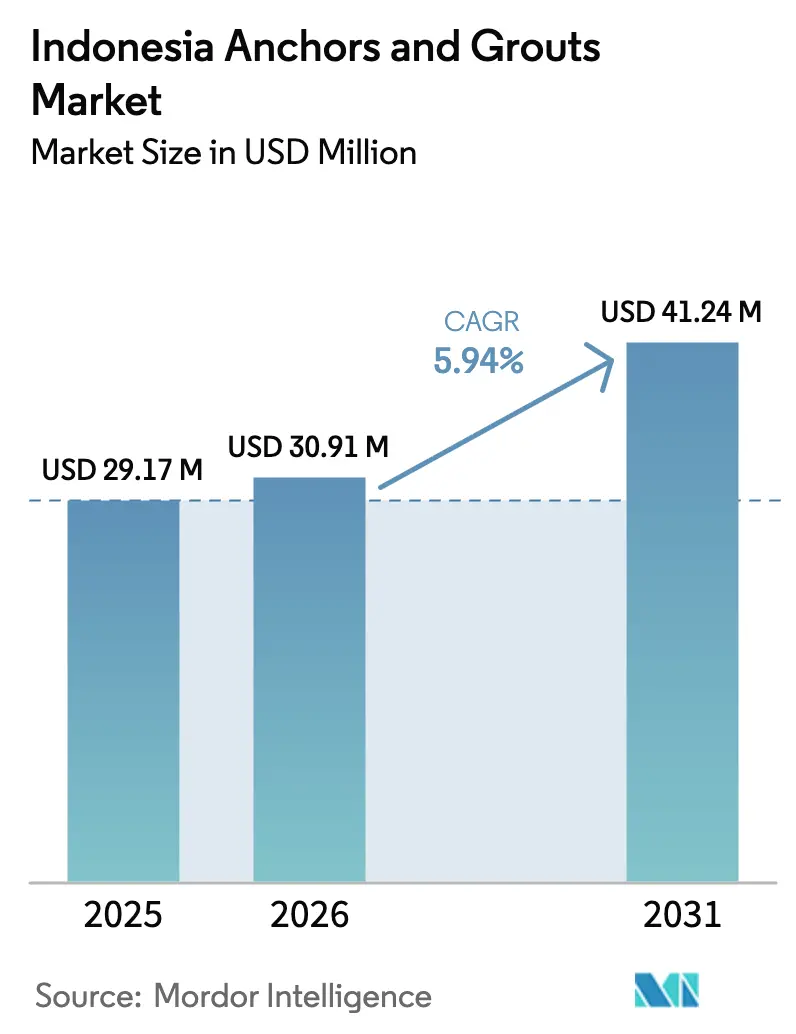

| 基準年の市場規模 (2025) | 29.17 百万米ドル |

| 市場規模 (2026) | 30.91 百万米ドル |

| 市場規模 (2031) | 41.24 百万米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア アンカー・グラウト市場分析

インドネシア アンカー・グラウト市場規模は2026年に3,091万米ドルと推定され、2025年の2,917万米ドルから成長し、2031年には4,124万米ドルに達する見通しで、2026年~2031年の期間においてCAGR 5.94%で成長します。成長の原動力は、450億米ドルのヌサンタラ新首都建設プログラム、4,200億米ドルの国家インフラ整備計画、および政府が掲げる年間300万戸の住宅建設目標です。プレハブ工法の急速な普及、より厳格なグリーンビルディング規制、およびBIM(Building Information Modeling)義務化の進展が、後施工化学系アンカーおよび低炭素セメント系グラウトへの需要をさらに加速させています。樹脂系固定は58.62%のシェアを占め、CAGR 6.73%でトップの成長を示しており、地震荷重および熱帯気候における耐候性に適した高性能ソリューションへの業界シフトを反映しています。産業・機関プロジェクトは最終用途シェア34.48%で最大を維持する一方、インフラは最も急成長する用途分野としてCAGR 7.06%を記録しており、トランス・スマトラ高速道路および10の新空港建設がその基盤を支えています。エポキシ樹脂価格の変動と認定施工者不足が成長の見通しを抑制するものの、Sika、Saint-Gobainなどによる拡張計画は競争激化と能力増強を示しています。

主要レポートの要点

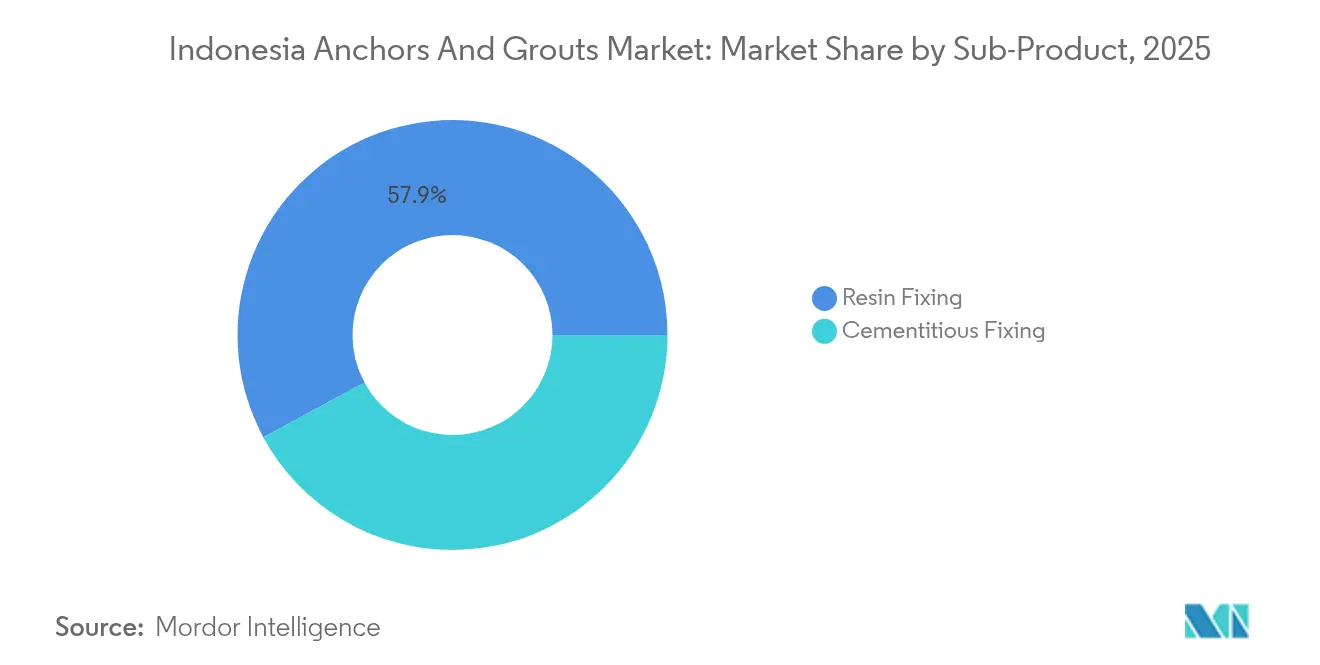

- サブ製品別では、樹脂系固定が2025年のインドネシア アンカー・グラウト市場シェアの57.88%を占め、2031年にかけてCAGR 6.45%で拡大しています。

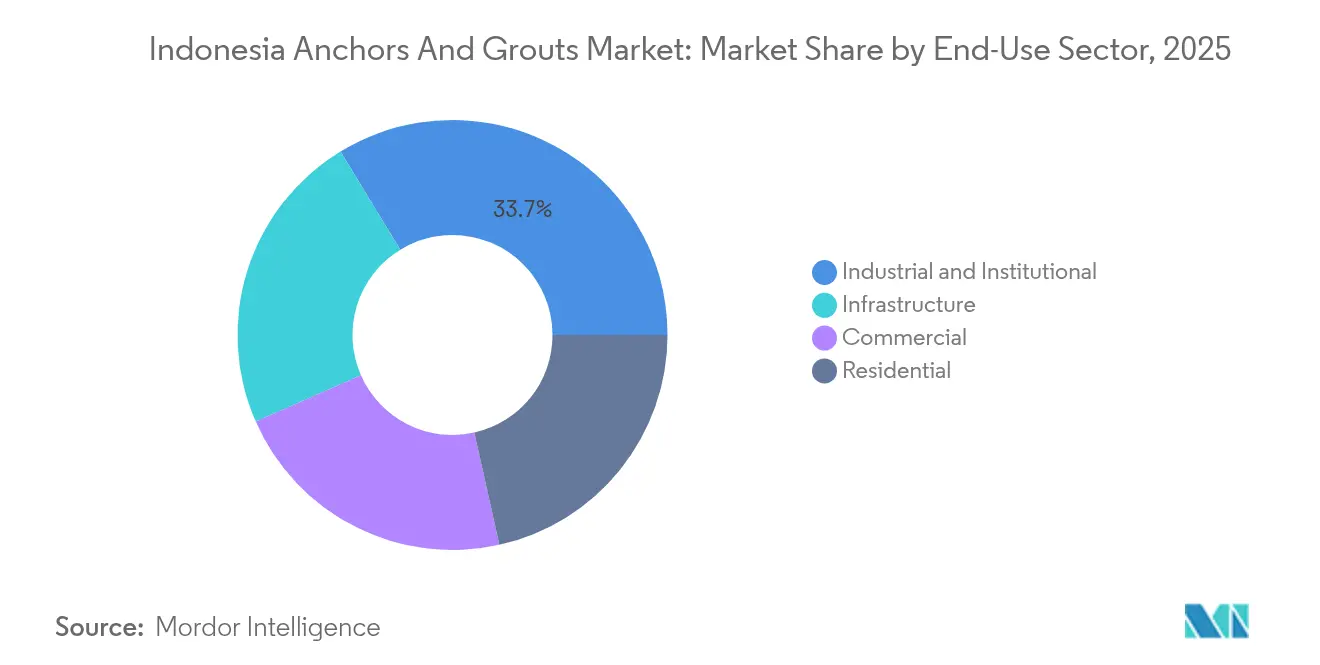

- 最終用途セクター別では、産業・機関セグメントが2025年に収益シェア33.72%でトップとなり、インフラはCAGR 6.83%で2031年まで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア アンカー・グラウト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府の大規模インフラ整備計画 | +2.10% | ジャワ、カリマンタン、スマトラ | 長期(4年以上) |

| 地方都市における手頃な住宅ブーム | +1.80% | バンドン、スマラン、マカッサル | 中期(2~4年) |

| プレハブおよびモジュラー建設の急増 | +1.40% | ジャカルタ、スラバヤ、メダン | 短期(2年以内) |

| 需要促進に向けた政府の有利な政策 | +1.20% | 国家全体、特に政府資金プロジェクトにおける実施が強力 | 中期(2~4年) |

| グリーンビルディング規制 | +0.90% | 主要都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府の大規模インフラ整備計画が長期的需要を牽引

450億米ドルのヌサンタラ新首都建設、トランス・スマトラ高速道路、および10の空港プロジェクトが組み合わさり、地震力に対応できるアンカーへの複数年にわたる需要を支えています[1]国際貿易局、「インドネシア新首都ヌサンタラ」、米国商務省、trade.gov。IKN(新首都)の5つのフェーズが2023年9月から2024年3月の間に完了し、現在は政府庁舎の建設が進んでいます。これらの建設におけるBIM活用により、デジタルで追跡されるアンカー施工の標準化が進み、サプライヤーに明確な仕様策定経路をもたらしています。ジャワ、カリマンタン、スマトラへの地域的な重点化は、地元に工場を持つ企業のサプライチェーン上の優位性を強化しています。2030年まで続く長期プロジェクトのホライズンは、メーカーに予測可能な生産能力計画の窓口を提供しています。

地方都市における手頃な住宅ブームがティア2都市の発展を加速

年間300万戸の住宅建設誓約は、バンドン、スマラン、マカッサルなどの都市における住宅および複合用途プロジェクトを刺激しています。有利な住宅ローンプログラムおよび地域的インセンティブにより、請負業者は基本的な耐震基準を満たしながらもコスト効率の高いアンカーを選択するよう促されています。隣接する小売・オフィスビルからのニ重需要が商業用途の需要量を押し上げています。サプライヤーは分散した建設現場に対応するため、流通網の拡大とサービス拠点の設置を進めています。開発業者が予算管理のため地元調達を優先する場合、国内メーカーが恩恵を受けます。大規模な住宅事業が成熟する2025年~2028年にかけてピークの勢いが期待されています。

プレハブ建設革命が先進的な化学系アンカーへの需要を高める

労働力不足と工期の制約に直面した開発業者は、工場製造モジュールを採用し、プレハブ部材を既存フレームに接合するための化学系アンカーへの需要が高まっています。ジャカルタ、スラバヤ、メダンの早期採用者は、機械系工法と比較して施工時間を30~40%短縮できると報告しています。優れた荷重伝達性能と現場での養生時間短縮により、耐震改修に特化したエポキシおよびハイブリッド配合が支持を集めています。プレハブが主流となるにつれ、今後2年間で急速な普及が見込まれ、その後全国的に拡大する見通しです。

グリーンビルディング基準が低炭素製品イノベーションを促進

SNI認証済み低炭素材料およびBIM文書化を義務付ける規制が、仕様策定者をより低いCO₂内包量を持つセメント系グラウトへと誘導しています。環境製品宣言(EPD)を公表するメーカーは、インドネシアの2060年カーボンニュートラル目標に紐づく公共プロジェクトで価格プレミアムを獲得しています。厳格な検査体制を持つ大都市圏では執行が最も厳しく、バイオベース樹脂やクリンカー含有量を大幅に削減するハイブリッドモルタルの研究開発を促しています。規制が民間建設にも段階的に適用されるにつれ、中期的な成長が見込まれます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エポキシ樹脂および添加剤の価格変動 | -1.20% | 輸入依存地域 | 短期(2年以内) |

| 認定施工者の不足 | -0.80% | ティア2およびティア3都市 | 中期(2~4年) |

| スピード重視のプレハブ工法における機械系アンカーへのシフト | -0.60% | プレハブ普及率の高い都市圏、特にジャカルタ、スラバヤ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動が市場成長を制約

エポキシ価格は2025年初頭に一時的な下落を見せましたが、原料コストの上昇が反転リスクをもたらしています。輸入業者は6ヶ月入札価格の設定を複雑にする為替リスクに直面しています。ヘッジ手段を持たない中小企業はリスクプレミアムを上乗せし、競争力を低下させています。地政学的な海上輸送の混乱は在庫をさらに圧迫し、プロジェクト納期の遅延や新製品投入への意欲低下をもたらしています。

技能労働者不足が技術的施工の成長を制限

建設労働者のうち化学系アンカーの認定を保持しているのはごく少数に過ぎません。主要都市圏以外での不足は深刻であり、一部の請負業者は性能は劣るものの施工が容易な機械系アンカーに回帰する傾向があります。外資系サプライヤーは技術専門機関と連携して認定講習を実施し始めていますが、十分な数の訓練を受けた施工者のパイプラインを確立するには数年を要する見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:樹脂系製品が性能用途において優位

樹脂系固定は2025年のインドネシア アンカー・グラウト市場シェアの57.88%を維持し、2031年にかけてCAGR 6.45%の見通しを示しています。エポキシ配合品が重荷重・耐震ゾーンで支配的であり、ポリウレタンは柔軟性が求められるクラックブリッジング用途でシェアを拡大しています。水中や極端温度環境向けのハイブリッドブレンドがポートフォリオを補完しています。セメント系固定はコスト重視または耐火性が求められるプロジェクトにおいて依然として重要ですが、その成長は樹脂系製品に後れを取っています。セメント系の経済性と化学系アンカーの強度を組み合わせたハイブリッドの研究開発が進行中であり、性能差は縮小しつつあります。SikaによるASEAN向けモルタルの拡張は、樹脂系およびセメント系の双方への継続的な投資を裏付けています。プレハブ工法の普及と耐震改修の拡大が進むにつれ、インドネシア アンカー・グラウト市場における樹脂系製品の規模がリードを広げると予測されています。

第二層の樹脂カテゴリは専門的なニッチ市場を対象としていますが、低炭素代替品が主流になるにつれてより広い普及が見込まれます。国内の配合業者はパーム油誘導体を原料とするバイオベースエポキシの実験を行い、輸入依存の低減とグリーン要件への適合を目指しています。競争上の差別化は今や、硬化時間の最適化、多湿環境での保存安定性、および現場廃棄物を削減するパッケージングの革新に左右されています。

最終用途セクター別:インフラが最速の成長を牽引

産業・機関プロジェクトは2025年のインドネシア アンカー・グラウト市場シェアの33.72%を占め、工場や発電所における大型機器の固定需要を基盤としています。インフラはヌサンタラ新首都、有料道路、港湾拡張が耐震グレードのアンカーソリューションを必要とすることから、2031年にかけてCAGR 6.83%が見込まれています。ティア2拠点における商業建設は新規住宅地に隣接するショッピングモールやオフィスビル需要を満たしており、住宅は国家住宅プログラムのもとで着実な拡大を続けています。インフラ用途におけるインドネシア アンカー・グラウト市場規模は、財政支出が今後10年中頃にピークを迎えるにつれて急増するでしょう。大規模プロジェクトにおけるアンカーの仕様は厳格であり、繰り返し荷重と腐食性海洋環境下での性能を認定できるサプライヤーが優位を占めます。

産業需要は、プロセス機器の大型固定を必要とするフリーポート銅製錬所などのプロジェクトに支えられて安定を維持しています。病院や大学キャンパスなどの機関施設向け建設は信頼性とライフサイクルコストを優先しており、プレミアム樹脂系アンカーの価値提案を強化しています。現場技術監査および引張試験を提供するサプライヤーは、このようなプロジェクトで優先ベンダーの地位を確立しています。

地域分析

ジャワは2025年のインドネシア アンカー・グラウト市場において、高い都市化密度、確立された流通網、および主要メーカー工場との近接性を背景に最大シェアを保持しました。ジャカルタの港湾・道路ネットワークは、原材料の効率的な入荷と完成品の出荷を支えています。トランス・スマトラ高速道路および北スマトラ・リアウ州における産業団地の発展に牽引され、スマトラは2031年にかけて著しい成長が期待されています。IDR 13.77兆のクアラ・タンジュン~パラパット有料道路などのプロジェクトが、州全体で安定したアンカー需要を生み出しています。

カリマンタンのヌサンタラ・プロジェクトは、同島を高成長ゾーンへと変貌させています。アンカー需要は政府庁舎のみならず、周辺の道路、空港、住宅建設からも生まれています。スピンガン国際空港拡張の東側回廊は、プレキャスト舗装スラブにおけるグラウト消費量を押し上げています。スラウェシおよび周辺の島々は相対的に規模が小さいものの、工業団地インフラがセメント系・樹脂系双方のアンカーを必要とするコナウェのような経済特区の恩恵を受けています。

メーカーがバリクパパンやメダンに衛星倉庫を設置するにつれ、地域サプライチェーンは進化しており、リードタイムと輸送コストの削減が図られています。スラバヤやマカッサルの地元プレハブ工場は、港湾クラスター周辺にアンカー使用を集中させています。産業の地方分散を促す政府政策が群島各州に需要を分散させ、時間とともにジャワの優位性を薄める一方、人口密度とインストール済み能力の高さから同島が引き続き主要ハブとしての地位を保ちます。

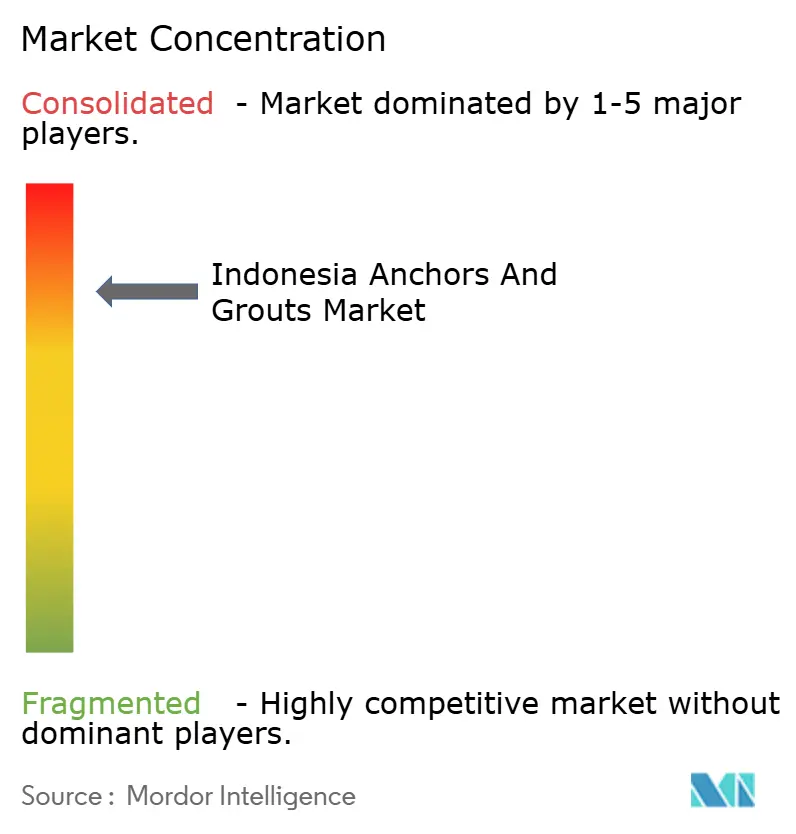

競争環境

インドネシア アンカー・グラウト市場は集中した競争構造を呈しています。国際大手企業と有力な地元企業が、集中しながらも激化する競争環境を形成しています。2024年8月のSikaによるベカシ工場の拡張では、Master Builders Solutionsが統合され、モルタル、混和剤、アンカーのインドネシア国内生産能力が向上しました。Saint-Gobainによる2025年2月のFOSROC買収完了により、グローバルな研究深度とより広いチャネルアクセスが加わりました[2]GCP Applied Technologies、「Saint-GobainによるFOSROC買収完了」、gcpat.com。PT Kimia Konstruksi Indonesiaは地元市場に精通した知識とコスト優位性を活かし、住宅および中級商業案件でのシェアを守っています。

技術投資が市場リーダーと挑戦者を分けています。BIM対応のアンカーライブラリ、デジタル引張試験レポート、および現場研修アプリが認定労働者不足を緩和しています。移動式研修車やVRベースの施工シミュレーターを運用する企業はティア2都市で請負業者の信頼を獲得しています。樹脂系の革新は、グリーンビルディングクレジットへの適合を目的としたスチレン排出量の少ない速硬化型デュアルカートリッジシステムに焦点を当てています。

市場シェアの変動は地理的リーチに左右されます。スマトラの有料道路セグメントやカリマンタンのヌサンタラゾーン近傍に倉庫を設立した企業が先行者利益を確保しています。地元セメントメーカーのPT Semen IndonesiaおよびPT Indocement Tunggal Prakarsakがセメント系グラウトのニッチ市場を側面から支援し、輸入業者に価格面での挑戦を仕掛けています。RPM InternationalのConstruction Products Groupは、2025年度のアジア太平洋販売の軟調にもかかわらず、インドネシアへの技術輸出を維持しています。新規参入者がプレハブ専用のアンカー化学品をターゲットとするにつれ、競争の激しさは今後さらに高まると見込まれます。

インドネシア アンカー・グラウト産業のリーダー企業

MAPEI S.p.A.

LATICRETE International, Inc

Saint-Gobain

Sika AG

Terraco Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Sikaはインドネシア最大の製造拠点であるベカシ工場の生産能力拡張を発表しました。ジャカルタ近郊に位置する同工場は、タイル接着剤、グラウト、壁・ファサードシステムなどのモルタルを製造しています。この拡張と流通ネットワークの改善により、Sikaはインドネシアのインフラ、住宅、商業プロジェクトからの需要増加に対応できる体制を整えています。

- 2025年2月:Saint-GobainはFOSROC(インド、中東、アジア太平洋地域において強固な地理的プレゼンスを持つ世界有数の建設化学品会社)の買収を完了しました。この買収により、Saint-Gobainの製品ラインアップの強化と地域展開の拡大を通じて、インドネシア アンカー・グラウト市場における同社の地位が強化されることが期待されています。

インドネシア アンカー・グラウト市場レポートの調査範囲

商業、産業・機関、インフラ、住宅は最終用途セクターのセグメントとして対象となっています。セメント系固定、樹脂系固定はサブ製品のセグメントとして対象となっています。| セメント系固定 | |

| 樹脂系固定 | エポキシベース |

| ポリウレタンベース | |

| その他のタイプ |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| サブ製品別 | セメント系固定 | |

| 樹脂系固定 | エポキシベース | |

| ポリウレタンベース | ||

| その他のタイプ | ||

| 最終用途セクター別 | 商業 | |

| 産業・機関 | ||

| インフラ | ||

| 住宅 | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費されるアンカーおよびグラウトが調査の範囲に含まれています。

- 製品・用途 - 調査の範囲には、セメント系固定、樹脂系固定ポリウレタン、樹脂系固定エポキシ、その他タイプなどのアンカーおよびグラウトの消費量が含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の化学反応を促進することでコンクリートの凝結時間を短縮するために使用される混和剤です。コンクリートを速やかに硬化させ、強度を増加させるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に各種屋内用途に使用されます。特殊な配合により屋外用途にも使用可能です。 |

| 接着剤 | 接着剤は材料を接着して接合するために使用される結合剤です。建設においては、カーペット敷設、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した微細な気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは建設用・自動車用塗料、交通標識用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって生成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎や構造物の強度と耐久性を安定・向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧注入して型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、ロックアンカーなど様々な用途に使用できます。 |

| 商業建設 | 商業建設には、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設が含まれます。 |

| コンクリート混和剤 | コンクリート混和剤には、コンクリートの特性を修正するために混合前または混合中に添加される減水剤、空気連行剤、凝結遅延剤、促進剤、高性能減水剤などが含まれます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コーティングを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなど異なる樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品となっています。熱および化学薬品への耐性があり、加圧下での強固な固定を必要とする用途に最適な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラスまたは炭素繊維シートで巻き付けることにより既存構造物を補強します。 |

| 床用樹脂 | 床用樹脂は、外観を向上させ、摩耗・損傷への耐性を高め、または化学物質、水分、汚れから保護するために床面に塗布される合成材料です。所望の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなど異なるタイプの床用樹脂が利用可能です。 |

| 高性能減水剤(スーパープラスチサイザー) | 高性能減水剤は、コンクリートに添加すると優れた改善特性をもたらすコンクリート混和剤の一種です。スーパープラスチサイザーとも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却によって固体状態となり強度を発揮する熱可塑性結合材料です。包装、コーティング、衛生用品、テープなどに一般的に使用されています。 |

| 産業・機関建設 | 産業・機関建設には、病院、学校、製造ユニット、エネルギー・発電所などの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設が含まれます。 |

| 注入グラウティング | コンクリートまたは組積造の構造部材における開放目地、亀裂、空洞、またはハニカムにグラウトを注入するプロセスは注入グラウティングと呼ばれます。構造物の補強や水の浸透防止など複数の効果をもたらします。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシックで完全接着型の液体ベースコーティングです。このコーティングは硬化するとゴム状の弾性防水膜を形成し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布することができます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、鉱物顔料、およびポリマーで構成され、水平面および垂直面の両方に適用できます。住宅複合施設や商業スペースの改修などに使用できます。 |

| 改質モルタル | 改質モルタルには、ポートランドセメントと砂に加えてラテックス・ポリマー添加剤が含まれています。添加剤は接着性、強度、耐衝撃性を向上させ、吸水性を低減します。 |

| 型枠離型剤 | 型枠離型剤は、基材が成形面に接着するのを防ぐために型枠表面に噴霧または塗布されます。シリコーン、潤滑剤、ワックス、フッ素系化合物などを含む複数の種類の型枠離型剤が、金属、鋼鉄、木材、ゴム、プラスチックなど基材の種類に応じて使用されます。 |

| ポリアスパラギン酸系 | ポリアスパラギン酸系はポリウレアのサブセットです。ポリアスパラギン酸系床用コーティングは通常、樹脂と硬化促進用触媒からなる二液型システムです。高い耐久性を有し、過酷な環境にも耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。硬質または軟質に調整することができ、接着剤、コーティング、建物断熱材など幅広いエンドユーザー用途で選択される材料です。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーから構成され、使用中に膜から蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に取り込まれます。 |

| 鉄筋保護材 | コンクリート構造物において鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響する重大な問題です。そのため、特にインフラおよび産業建設において、鉄筋保護材は劣化作用から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物を補修・復元するために使用される補修モルタル、注入グラウティング材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、別荘、戸建て住宅などの新しい住宅または住居スペースの建設を含みます。 |

| 樹脂系固定 | グラウティング用途にエポキシやポリウレタンなどの樹脂を使用するプロセスは樹脂系固定と呼ばれます。樹脂系固定は、高い圧縮強度と引張強度、ほぼゼロの収縮率、およびセメント系固定と比較して優れた耐薬品性など複数の利点を提供します。 |

| 凝結遅延剤 | 凝結遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%~0.6%の添加率で使用されます。これらの混和剤は水和を遅らせるか、水がセメント粒子に浸透する速度を低下させることでコンクリートを長時間にわたって施工可能な状態に保ちます。 |

| シーラント | シーラントはほとんど流動性を持たない粘性材料であり、塗布された表面上に留まります。シーラントはより薄くすることもでき、毛細管現象によって特定の物質に浸透させることが可能です。 |

| シート型防水膜 | シート膜システムは信頼性が高く耐久性のある熱可塑性防水ソリューションであり、高度に腐食性の地盤条件や応力に曝される地下構造物を含む最も過酷な地下構造物の防水用途にも使用されます。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥収縮によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素が炭素、水素、酸素、および場合によってはその他の元素と結合したポリマーです。油、ゴム、樹脂など様々な形態をとる不活性合成化合物です。耐熱特性により、シーラント、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性または軽度に架橋されたポリマーと溶剤の混合物です。 |

| 表面処理剤 | 表面処理剤は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、離型剤、さび除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、ワーカビリティー、凝集性などを含む混和剤の各種特性を変化させるために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%~0.1%の添加量で使用されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)は、コンクリートの水セメント比を低下させることでコンクリートの耐久性と強度を向上させるために使用される混和剤の一種です。精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などさまざまな種類の減水剤があります。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として樹脂を分散させます。水が蒸発するか基材に吸収されることで凝結します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水用化学品 | 防水用化学品は、漏水の危険から表面を保護するために設計されています。防水用化学品は、構造物の屋根、擁壁、または基礎に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、およびその他の水分や水に曝される箇所に塗布された際に、水が構造物に浸透または損傷を与えるのを防ぐ液体塗布型または自着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外生変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連変数・要因のグループから選定されます。これらの変数はさらに回帰モデリングによって確認されます(必要に応じて)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場実績と照合して検証します。反復的プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場における一次調査専門家の幅広いネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は市場の全体像を把握するため、レベルおよび職能横断的に選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム