エポキシグラウト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

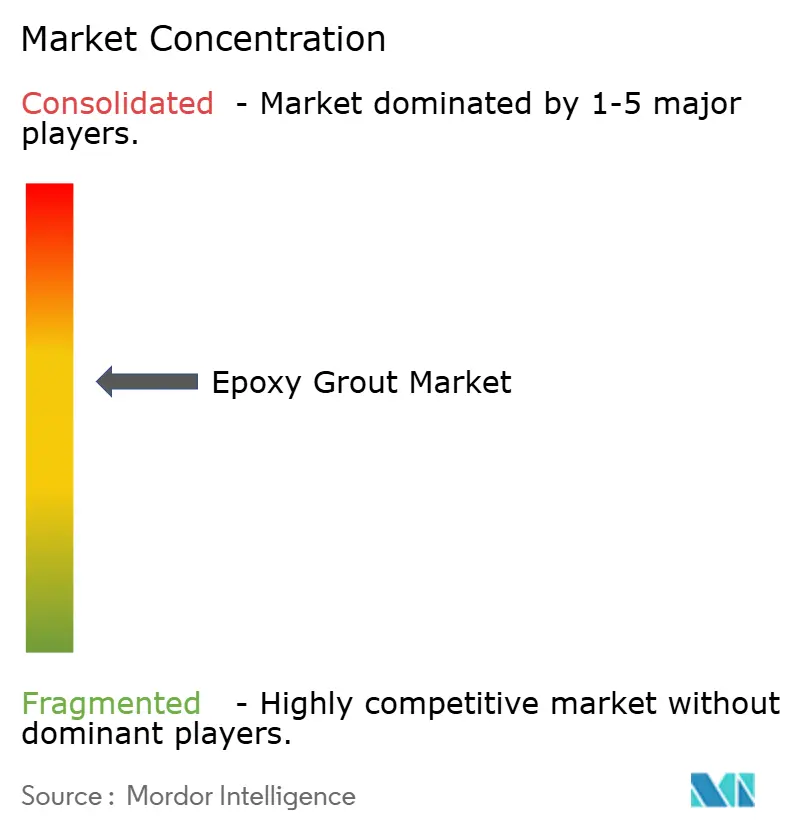

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエポキシグラウト市場分析

エポキシグラウト市場規模は2025年にUSD 11億3,000万と評価され、2026年のUSD 12億1,000万から2031年にはUSD 16億8,000万に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.85%です。インフラ近代化プログラム、プレミアム床材の需要、および耐久性規制の強化が相まって、主要な建設セグメント全体で需要が高水準に維持されています。アジア太平洋地域は、高速鉄道や道路工事を含む公共セクターの大規模プロジェクト向けに非収縮・耐薬品性配合のエポキシグラウトの採用をリードしています。北米では、インフラ投資・雇用法(Infrastructure Investment and Jobs Act)に基づく連邦支出が、老朽化した水道・交通資産の更新を加速しています。欧州のグリーンビルディング推進は、ライフサイクル評価を改善し体化炭素を低減する長寿命材料を支持しています。エポキシグラウト市場は、早期メンテナンスを抑制し延長された耐用年数に報いる規制の動向から恩恵を受け続けており、セメント系代替品に対するその価値提案を強化しています。

主要レポートの要点

- 樹脂タイプ別では、純粋エポキシが2025年のエポキシグラウト市場シェアの57.90%を獲得し、2031年にかけてCAGR 7.45%で成長しています。

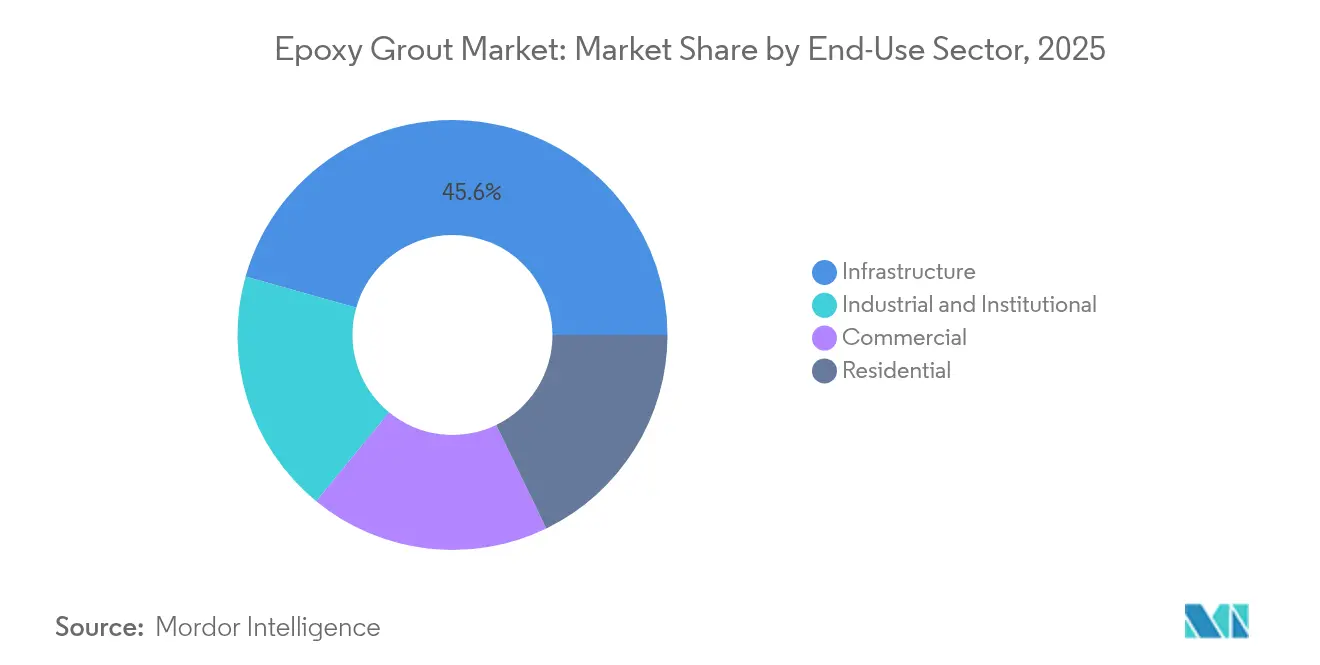

- 最終用途セクター別では、インフラが2025年のエポキシグラウト市場規模の45.62%を占めており、産業・施設セクターは2031年にかけてCAGR 7.85%で拡大する見込みです。

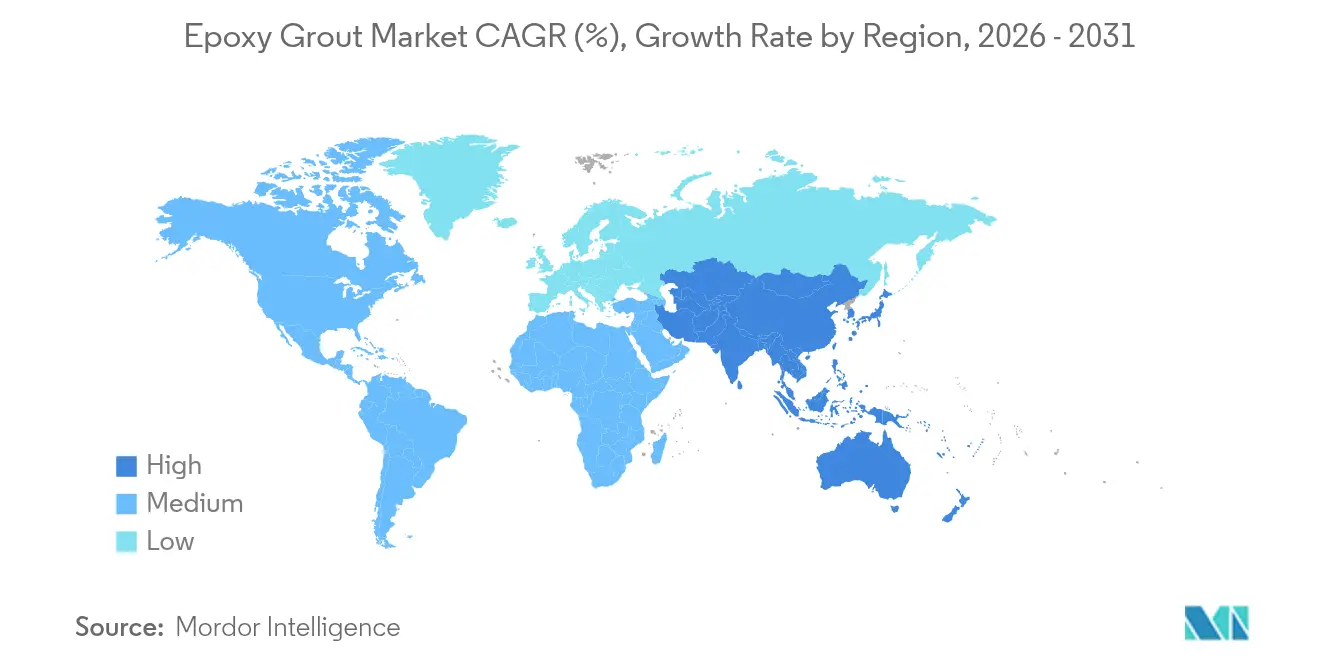

- 地域別では、アジア太平洋地域が2025年のグローバル収益の39.20%を占めており、2031年にかけてCAGR 7.15%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエポキシグラウト市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア諸国における鉄道・道路建設プロジェクトの急速な成長 | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 廃水処理施設への投資増加 | +1.2% | 北米およびEUに集中したグローバル | 長期(4年以上) |

| プレミアム・防汚床仕上げへのシフト | +0.9% | 北米およびEU、アジア太平洋都市部へ拡大 | 短期(2年以内) |

| グリーンビルディングに対する政府のインセンティブ | +0.7% | EUおよびカリフォルニア州規制が先導するグローバル | 中期(2〜4年) |

| データセンター施設からのニッチ需要 | +0.5% | 北米およびアジア太平洋地域のテクノロジーハブ | 短期(2年以内) |

| 3Dプリント建設におけるエポキシ系グラウトの採用 | +0.3% | 米国、オランダ、シンガポールでのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア諸国における鉄道・道路建設プロジェクトの急速な成長

鉄道・高速道路の大規模プロジェクトがエポキシグラウト需要を再形成しており、軌道床安定化やトンネル覆工には非収縮・耐疲労性グラウトが必要とされています。中国の一帯一路回廊とインドのUSD 1兆4,000億の国家インフラパイプライン(National Infrastructure Pipeline)は、動的荷重が時速250km超となる高速鉄道回廊への持続的な資金調達を促しています[1]インド財務省、「国家インフラパイプライン更新」、indiabudget.gov.in。2024年に開業したインドネシアのジャカルタ〜バンドン線は、バラストレス軌道工事にエポキシグラウトを採用し、東南アジア全域に技術的先例を設けました。技術者はこれまで純粋エポキシグレードを好んで採用し、高架橋デッキや伸縮継手のメンテナンス間隔を延長しており、プレミアム配合品の反復調達を促進しています。施工業者は、軌道占有時間を短縮する速硬型製品から工程上の利点を得ています。汎アジア接続計画が成熟するにつれ、仕様ガイドラインは長寿命鉄道インフラの基準材料としてエポキシグラウトを組み込んでいます。

廃水処理施設への投資増加

世界中の地方公共団体の水道事業者が、より厳格な排水基準を満たすために処理プラントを改良しており、pH 2〜12の薬品曝露に耐えうる耐薬品性グラウトへの一定の需要が生じています。米国は連邦資金USD 550億をインフラ投資・雇用法(IIJA)に基づき水道インフラに投入し、州機関が清澄槽や消化槽にエポキシシステムを採用するよう促しています。欧州連合の改正都市廃水処理指令は、腐食した継手をエポキシ不透過性材料で置き換える改修プログラムを起動しています。新興市場の小規模分散型プラントは、予算制約に対応しつつライフサイクルコスト削減を実現する小分けエポキシキットを採用しています。システムインテグレーターは、バイオフィルム形成を抑制するために抗菌シーラントをグラウトと組み合わせることで、公衆衛生上重要な施設における価値提案をさらに強化しています。

プレミアム・防汚床仕上げへのシフト

医療、ホスピタリティ、ハイエンド住宅の開発業者は、大判タイルの施工においてエポキシグラウトをますます求めており、セメント系目地を洗浄薬品で変色させないようにしています。LEED v5は今や、標準的な使用サイクルを超えて持続する仕上げに対して耐久性ポイントを付与し、仕様チェックリストにおけるエポキシソリューションの地位を高めています。小売チェーンはグローバル店舗全体で統一した美観を追求しており、強烈なUV曝露下でもブランドガイドラインに適合する色安定グラウトを採用しています。メーカーは広い床面積の施工で作業時間を確保できるよう、ポットライフ延長型製品を投入しています。アジア太平洋地域の都市部中間層がプレミアムホームリノベーションを牽引し、装飾用エポキシグラウトの設置基盤をさらに拡大しています。

グリーンビルディングに対する政府のインセンティブ

エポキシグラウトに固有の耐久性向上は、材料の長寿命を炭素削減として計上する政策枠組みと一致しています。EU分類体系(EU Taxonomy)はサービス寿命をサステナビリティ指標として認識しており、建築家が公共プロジェクトでセメント系グラウトをエポキシ代替品に置き換えるよう促しています。カリフォルニア州タイトル24はメンテナンス頻度をライフサイクル評価に組み込んでおり、商業建築における高性能グラウトを暗示的に支持しています。金融機関はグリーンボードの適格性を耐久性のある建設材料と結びつけており、エポキシ指定の開発案件に対する資金調達の幅を広げています。新興市場の評議会はこれらの基準を踏襲し、急成長する都市集積地においてプレミアムグラウト選定を徐々に標準化しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| セメント系グラウトと比較した高い材料費・施工費 | -1.4% | 価格敏感な新興市場で最も顕著なグローバル | 短期(2年以内) |

| ビスフェノールA系エポキシ樹脂価格の変動 | -0.8% | グローバルサプライチェーン、アジア太平洋地域の製造業で深刻 | 中期(2〜4年) |

| 新興市場における施工技術者の限られたスキル基盤 | -0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セメント系グラウトと比較した高い材料費・施工費

エポキシ配合品はセメント系製品の3〜5倍の価格で販売されています。専用ミキサー、短いポットライフ、および必須の表面前処理が労務費を増加させ、新興経済圏のプロジェクト予算を圧迫しています。施工業者はこれらのプレミアムを転嫁することが多く、住宅および低仕様商業建設での採用を鈍化させています。ライフサイクルコストの節約は、資産オーナーが数十年にわたるダウンタイム削減を重視する場合にのみ初期費用を相殺します。地方公共団体はいまや長期的メリットを実証するために総所有コスト(TCO)調達を試験導入していますが、広範なシフトは施工業者のトレーニングと初期費用を償却する資金調達モデルにかかっています。

ビスフェノールA系エポキシ樹脂価格の変動

原料の価格変動と貿易救済措置がコスト不確実性をもたらしています。EUおよび米国へのアジア製品輸入に対するアンチダンピング関税がスポット価格を15〜25%引き上げています[2]米国国際貿易委員会、「中国およびインド産エポキシ樹脂」、usitc.gov。中小サプライヤーはリスクヘッジに苦労しており、運転資本を膨らませる在庫積み増しを余儀なくされています。メーカーはサプライ多様化のためにバイオベースエポキシの研究開発を加速させていますが、商業量は依然として限定的です。代替化学品が規模化するまでは、コスト転嫁がコスト敏感なセグメントおよび地域での需要を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途セクター別:インフラプロジェクトが数量成長の基盤を担う

インフラは2025年のグローバル収益において45.62%という圧倒的なシェアを占めており、各国政府が耐久性ある交通回廊を優先する中、このセグメントは引き続き拡大する見込みです。橋梁、トンネル、港湾岸壁は、動的車輪荷重や環境劣化に耐えるために高強度・非収縮グラウトを必要としています。商業建築は大きなシェアを保持しており、これは主に汚れ抵抗性と衛生性が最重要視されるショッピングモール、病院、ホテルのプレミアム床材システムによるものです。産業・施設施設は7.85%という最高成長率を示しており、化学処理、製薬、および静電気放電制御や腐食性媒体への耐性を要求するハイパースケールデータセンターが牽引しています。住宅向けは量的には低水準にとどまりますが、住宅オーナーがシームレスな美観とメンテナンス削減を求める高級コンドミニアムや高層マンションで拡大しています。

インフラオーナーは、センサーを用いて継手の健全性を追跡する長期サービス契約とグラウト供給を一括でまとめるケースが増えています。このような性能ベースモデルは、数十年にわたって圧縮強度の維持を保証できるサプライヤーを評価し、ナノ強化エポキシグラウトのさらなる研究開発を促進しています。一方、産業ユーザーはダウンタイムの1時間ごとがプラント生産に影響を与えるため迅速な稼働再開を優先しており、8時間以内に運用強度を発現する速硬型ブレンドへの強い関心を生んでいます。

樹脂タイプ別:優れた性能が純粋エポキシのリーダーシップを持続させる

純粋エポキシは2025年収益において57.90%のエポキシグラウト市場シェアでリードを保ち、2031年にかけてCAGR 7.45%を維持しており、インフラおよび産業用途における比類なき接合強度と耐薬品性を反映しています。技術者は、繰返し荷重や衝撃荷重を受けるアンカーボルトの据付、クレーンレールの芯合わせ、重機基礎にこれらのグレードを選択します。変性エポキシは可撓性継手や延長ポットライフなどのニッチ要件に対応しています。バイオ由来硬化剤の革新はグリーンビルディング推進者に訴求しますが、性能同等性が向上するにつれ採用は漸進的にとどまっています。サプライヤーは、温度敏感な用途においてプレミアム価格を確保しながら発熱を低減しつつ圧縮強度を維持する独自フィラーブレンドにより差別化を図っています。

第二世代ハイブリッドはエポキシとポリウレタンブロックを組み合わせ、弾性と強度のバランスを取っています。これらの配合品は、き裂進展を緩和する変位許容性が求められる免震ゾーン内の機器台において採用が拡大しています。メーカーはまた、静電気を消散させるデータセンター床材向けに導電性フィラーを推進しており、建設と電子産業の接点において新たな垂直市場を開拓しています。変性グレードの成長ポテンシャルは、コスト差が縮小し現場試験が長期耐久性を検証すれば加速するでしょう。

地域分析

アジア太平洋地域は2025年の売上高の39.20%でリードしており、中国、インド、東南アジアにおける大規模輸送回廊と都市交通計画によって推進され、2031年にかけてCAGR 7.15%を維持しています。インドの国家インフラパイプライン(National Infrastructure Pipeline)などの国家プログラムは、高性能グラウトを必要とする橋梁、地下鉄、高速道路への安定した資本支出を誘導しています。この地域の標準化機関はASTM C881および同等仕様を採用しており、性能基準を引き上げ、純粋エポキシ消費量を増加させています。

北米は2番目に大きな市場として続きます。インフラ投資・雇用法(Infrastructure Investment and Jobs Act)は道路、橋梁、水道資産の近代化のためにUSD 5,500億の新規連邦支出を投入しています。成熟した施工業者のエコシステムがすでに必要な施工スキルを保有しているため、採用障壁は比較的低くなっています。シリコンバレー、ノーザンバージニア、テキサスにおけるデータセンターの成長が、デリケートなサーバーを保護する導電性エポキシシステムへの需要を加速させています。

欧州は3位に位置しながらも、サステナビリティ主導の用途においてその存在感は規模を上回っています。EU分類体系(EU Taxonomy)は材料の長寿命を低い体化炭素と等価とみなし、初期価格プレミアムにもかかわらず開発業者をエポキシソリューションへと誘導しています。ドイツとフランスが産業分野での採用をリードしており、特に厳格な封じ込め規制の対象となる化学工業団地においてその傾向が顕著です。歴史的石造建築の修復においても、低収縮エポキシグラウトが外観を変えることなく歴史的構造物を安定させるために採用されています。

南米、中東、アフリカは、政府が港湾・空港の拡張を推進する中で新興の収益源を生み出しています。採用は上流から始まることが多く、調達が初期コストを優先するため地域での採用は遅れていますが、技術コンサルタントはエポキシの優位性を示す総所有コスト(TCO)分析をますます提示するようになっています。湾岸の大規模プロジェクトで活動する国際施工業者が実績あるエポキシ仕様を輸入し、地域の製品標準を引き上げています。

競合状況

エポキシグラウト市場は中程度に集約されています。サプライヤーは、深い注入時の発熱を低減するフィラー技術、混合ミスを削減するパッケージフォーマット、正確な配合比率で施工業者をトレーニングする現場技術サービスで競争しています。多くのプロジェクトが遠隔地インフラサイトへのジャストインタイム納品を要求するため、流通ネットワークが重要となります。地域メーカーは現地の気候・労働条件に合わせた配合をカスタマイズすることでシェアを維持し、多国籍企業はグローバル調達を活用して樹脂価格の変動をヘッジしています。新規参入者は、ASTM C881コンプライアンスおよびグリーンビルディングラベルが資本集約的な試験を要求するため、認証ハードルに直面しています。

エポキシグラウト産業リーダー

Sika AG

MAPEI S.p.A.

Ardex Group

Saint-Gobain

LATICRETE International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFとSikaは共同で、建設用途(エポキシグラウトシステムを含む)のサステナビリティと性能を向上させるために設計された次世代エポキシ硬化剤であるBaxxodur EC 151を発表しました。この革新的なアミン系硬化剤は、従来の硬化剤と比較して揮発性有機化合物(VOC)排出量を最大90%大幅に削減し、環境意識の高い床材・グラウト工事に最適です。

- 2025年2月:Saint-Gobainは、建設用化学品の世界的な主要プレーヤーであるFosrocの買収を完了し、インド、中東、アジア太平洋地域における存在感を大幅に強化しました。2024年6月に発表され2025年2月に完了したこの戦略的な動きは、Nitotileエポキシグラウトを含むSaint-Gobainの建設用化学品ポートフォリオの重要な拡大を示しています。

グローバルエポキシグラウト市場レポートスコープ

最終用途セクターのセグメントとして、商業、産業・施設、インフラ、住宅がカバーされています。地域のセグメントとして、アジア太平洋、欧州、中東・アフリカ、北米、南米がカバーされています。| 商業 |

| 産業・施設 |

| インフラ |

| 住宅 |

| 純粋エポキシ |

| 変性エポキシ |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他の欧州 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 最終用途セクター別 | 商業 | |

| 産業・施設 | ||

| インフラ | ||

| 住宅 | ||

| 樹脂タイプ別 | 純粋エポキシ | |

| 変性エポキシ | ||

| 地域別 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他の欧州 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業・施設、インフラなどの建設セクターで消費されるエポキシグラウトが本調査の対象範囲として考慮されています。

- 製品・用途 - 本調査の対象範囲として、タイル施工や壁目地などのさまざまな用途に対するエポキシグラウトの消費が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤(アクセラレーター) | 促進剤は、セメントと混合水の間の化学反応を増大させることにより、コンクリートの凝結時間を短縮するために使用される混和材です。コンクリートを迅速に硬化させ、強度を向上させるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。平滑な表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着により結合するための接合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップのラミネートなど、建設における多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与するため、均一に分散した小さな空気泡を生成します。 |

| アルキド | アルキドは、建設用および自動車用塗料、交通用塗料、床材用樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応により形成されます。 |

| アンカー・グラウト | アンカー・グラウトは、建物、橋梁、ダムなどの基礎および構造物の強度と耐久性を安定化・向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧下で型枠、空洞、亀裂に充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど、さまざまな設定で使用できます。 |

| 商業建設 | 商業建設には、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設が含まれます。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの特性を変性するためにコンクリートの練混ぜ前または練混ぜ中に添加される減水剤、空気連行剤、遅延剤、促進剤、高性能減水剤(スーパープラスティサイザー)などから構成されます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性など特定の保護を提供するために、表面に皮膜形成型保護コートを施すことができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどさまざまな樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品となっています。耐熱性・耐薬品性を備えており、圧力下での強固な固着を必要とする方に理想的な製品です。接着剤、電気・電子部品、塗料などに広く使用されています。 |

| 繊維巻付けシステム | 繊維巻付けシステムは、建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強する工法です。 |

| 床材用樹脂 | 床材用樹脂は、床面の外観を向上させ、摩耗に対する抵抗性を高め、または薬品、湿気、汚れからの保護を提供するために床面に施工される合成材料です。所望の特性と特定の用途に応じて、エポキシ、ポリウレタン、アクリルなどさまざまなタイプの床材用樹脂が利用可能です。 |

| 高性能減水剤(スーパープラスティサイザー) | 高性能減水剤は、コンクリートに添加することで優れた改善された特性を提供するコンクリート混和材の一種です。スーパープラスティサイザーとも呼ばれ、コンクリートの水セメント比を低減するために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で施工される熱可塑性接合材料であり、冷却によって固体状態と結果的な強度を得ます。包装、コーティング、衛生製品、テープなどに一般的に使用されます。 |

| 産業・施設建設 | 産業・施設建設には、病院、学校、製造ユニット、エネルギー・発電所などの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設が含まれます。 |

| 注入グラウティング | コンクリートや石造構造部材の開口継手、亀裂、空洞、またはジャンカにグラウトを注入するプロセスは注入グラウティングと呼ばれます。構造物の補強や水侵入防止など、いくつかの利点をもたらします。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシックで完全接着型の液体ベースコーティングです。このコーティングはゴム状のエラストマー防水膜を形成するまで硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に施工できます。 |

| 超薄コンクリートモルタル | 超薄コンクリートモルタルは、セメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面と垂直面の両方に施工できます。住宅複合施設や商業スペースなどのリファービッシュに使用できます。 |

| 改質モルタル | 改質モルタルは、ポートランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。これらの添加剤は接着性、強度、耐衝撃性を向上させるとともに、吸水性を低減します。 |

| 離型剤 | 離型剤は、基材が成形面に接着するのを防ぐため、型の表面にスプレーまたはコーティングされます。シリコーン、潤滑剤、ワックス、フルオロカーボンなど、金属、鋼材、木材、ゴム、プラスチックなどの基材の種類に基づいてさまざまなタイプの離型剤が使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床材コーティングは通常、樹脂と触媒からなる2液型システムで、硬化プロセスを容易にします。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンは、さまざまな形態で存在するプラスチック材料です。剛性または可撓性のいずれにも調整でき、接着剤、コーティング、建築断熱材など幅広いエンドユーザー用途に選ばれる材料です。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで作られており、使用中に皮膜から蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護剤 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物および構造物の安全性、耐久性、耐用年数に影響を与える重大な問題です。このため、鉄筋保護剤は特にインフラおよび産業建設において、劣化作用から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物および構造物を補修・回復するために使用される補修モルタル、注入グラウティング材料、繊維巻付けシステム、超薄コンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、一戸建て住宅などの新しい住宅やスペースの建設を含みます。 |

| 樹脂固定 | グラウティング用途にエポキシやポリウレタンなどの樹脂を使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、セメント系固定と比較して高い圧縮・引張強度、無視できる収縮、優れた耐薬品性など、いくつかの利点をもたらします。 |

| 遅延剤 | 遅延剤は、コンクリートの凝結時間を遅らせるために使用される混和材です。通常、セメント重量の約0.2%〜0.6%の添加量で使用されます。これらの混和材は水和を遅らせるか、セメント粒子に水が浸透する速度を低下させることで、コンクリートを長時間ワーカブルに保ちます。 |

| シーラント | シーラントは、流動性がほとんどまたは全くない粘性材料であり、施工された表面に留まります。シーラントはより薄くすることもでき、毛細管現象により特定の物質への浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件や応力にさらされたものを含む最も過酷な地下構造物の防水用途に使用される、信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和材 | 収縮低減混和材は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、場合によっては他の元素との化合物を含むポリマーです。油、ゴム、樹脂などさまざまな形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などの用途に使用されます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの溶剤と熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などを含むコンクリート表面の処理に使用される化学品です。養生剤、脱型剤、除錆剤などとして機能します。道路、舗装、駐車場などに費用対効果よく使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、ワーカビリティー、凝集性などを含む混和材のさまざまな特性を変化させるために使用されるコンクリート混和材です。通常、セメント重量の約0.01%〜0.1%の添加量で使用されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)は、コンクリートの水セメント比を低下させ、それによりコンクリートの耐久性と強度を向上させるために使用される混和材の一種です。精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などさまざまな減水剤があります。 |

| 水性接着剤 | 水性接着剤は、水を樹脂を分散させるキャリアまたは希釈媒体として使用します。水を蒸発させるか基材に吸収させることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または基礎に施工する保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の水または湿気にさらされる部位に施工されると、水が構造物に浸入または損傷を与えるのを防ぐ液体塗布型または自着型の防水材料層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外生的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場実績値と照合されます。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場実績値、変数、およびアナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するためにレベルおよび職能横断的に選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム