セメント系グラウト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

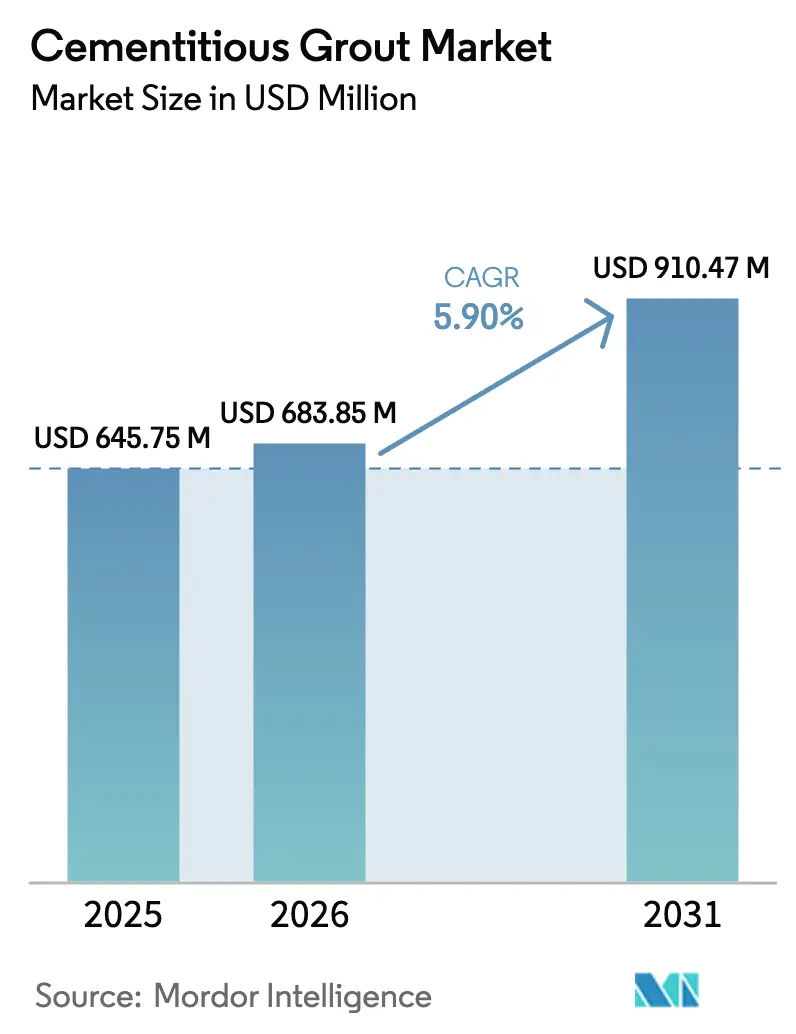

| 市場規模 (2026) | 683.85 百万米ドル |

| 市場規模 (2031) | 910.47 百万米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセメント系グラウト市場分析

セメント系グラウト市場規模は2026年にUSD 6億8,385万と推定され、2025年の USD 6億4,575万から成長し、2031年にはUSD 9億1,047万に達する見通しで、2026年から2031年にかけて5.90%のCAGRで成長します。この拡大は、耐久性のある接合材料を必要とする輸送回廊、公共インフラ整備、および産業施設からの安定した需要を反映しています。都市化の加速、性能基準に基づく建設仕様の普及、および振動耐性基礎に対する需要が、先進国および新興地域の双方においてセメント系グラウト市場を牽引し続けています。アジア太平洋地域は引き続き主要な成長エンジンであり、各国政府は構造物の供用期間延長のために精密グラウティングを必要とする大規模プロジェクトへの資金投入を継続しています。一方、メーカーは沈下を抑制するために収縮補償配合への依存度を高めており、この特性により長期的な資産管理者は初期コストが高くてもプレミアムブレンドを選択するようになっています。原材料価格の変動と熟練労働者不足が収益性を低下させているものの、超微粒セメントや急硬性添加剤における継続的なイノベーションがこれらの逆風を相殺し、価格感応度の高いセグメントにおいても安定した普及を支えています。

主要レポートのポイント

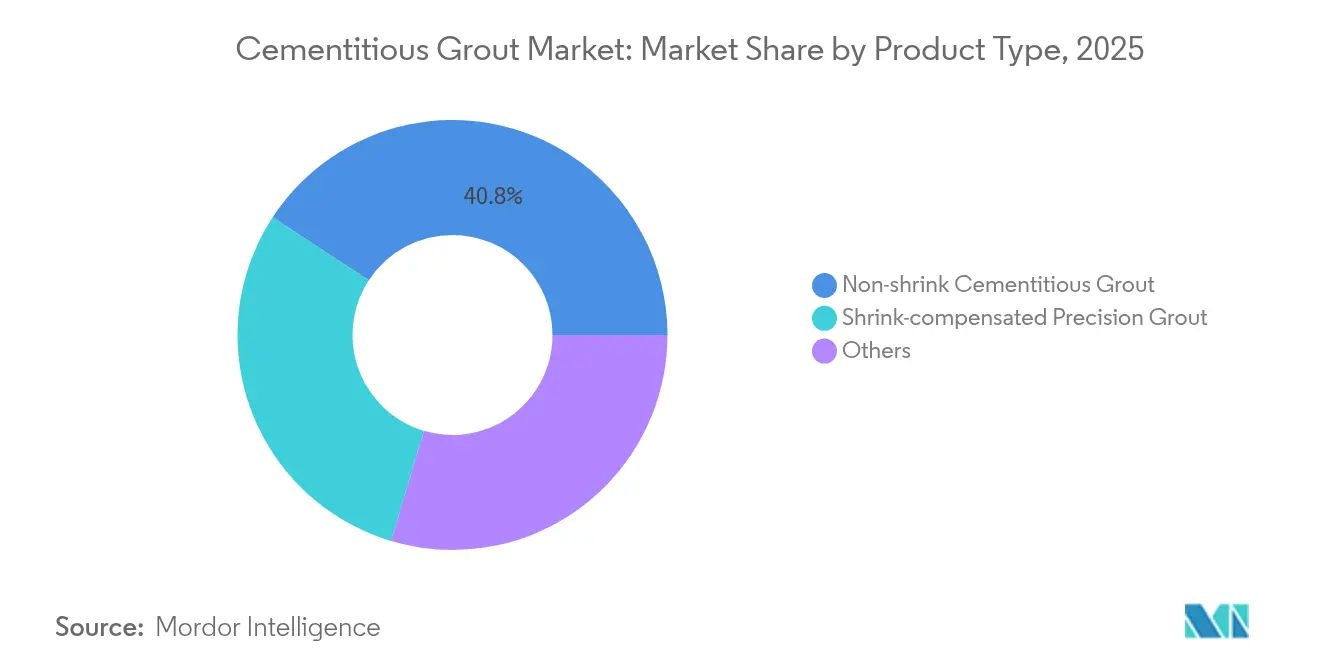

- 製品タイプ別では、無収縮セメント系グラウトがセメント系グラウト市場をリードし、2025年に40.78%のシェアを占め、2031年にかけて6.28%のCAGRで拡大する見込みです。

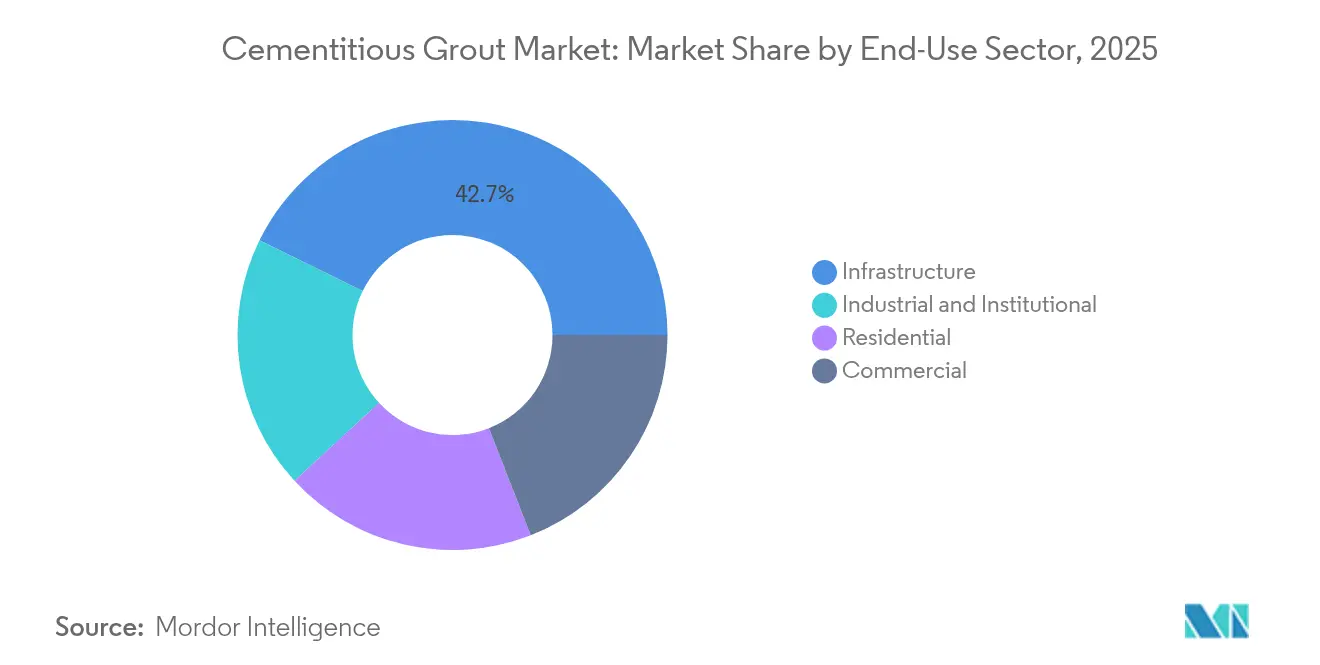

- 最終用途セクター別では、インフラが2025年のセメント系グラウト市場規模において42.74%の収益シェアを獲得し、住宅セグメントは2031年にかけて7.03%のCAGRで成長する見込みです。

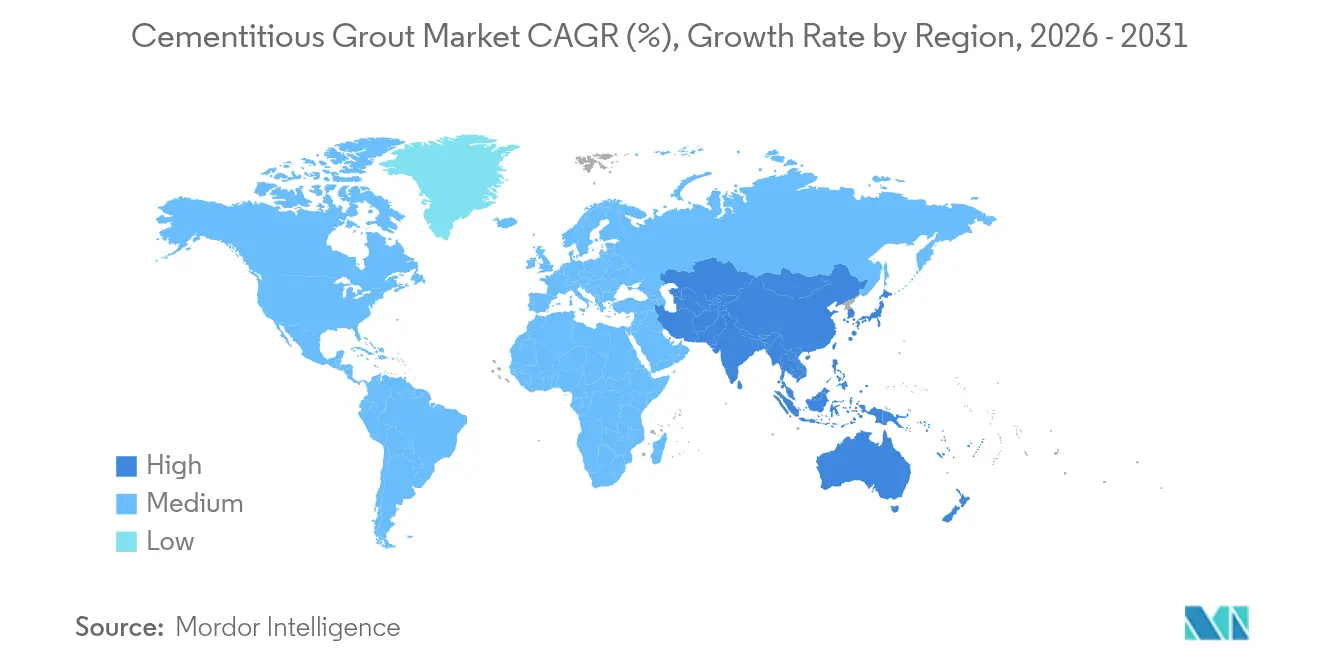

- 地域別では、アジア太平洋が2025年のセメント系グラウト市場において40.35%を占め、2031年にかけて6.56%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセメント系グラウト市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な都市化が牽引するインフラ支出 | +1.8% | グローバル(アジア太平洋が65%の貢献でリード) | 中期(2〜4年) |

| 収縮補償型・無収縮配合の採用拡大 | +1.2% | 主に北米とEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 産業施設における精密機械設置要件 | +0.9% | グローバル(製造ハブに集中) | 短期(2年以内) |

| 超高強度グラウトを必要とする洋上風力発電基礎の急増 | +0.7% | 欧州および北米沿岸地域 | 長期(4年以上) |

| 処方的配合を代替する性能基準仕様 | +0.6% | 当初は先進市場、その後グローバルに普及 | 中期(2〜4年) |

| 微細亀裂シールを可能にする超微粒セメントへの需要 | +0.5% | グローバル(インフラ集約地域がリード) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化が牽引するインフラ支出

大規模な鉄道、高速道路、および地下鉄の開発が、高成長経済圏における公共事業パイプラインを席巻しています。アジアだけでも2030年までに累計USD 26兆のインフラ資金が必要とされており、各トンネルセグメント、橋梁支承、および公共設備ボールトは、供用期間要件を達成するために特殊グラウトを消費します[1]アジア開発銀行、「アジアは2030年までに26兆米ドルのインフラ投資が必要」、adb.org。したがって、セメント系グラウト市場は都市建設と歩調を合わせて拡大しており、特に施工後の沈下を防ぐために低収縮製品が求められる軟弱沖積土を通る交通回廊において顕著です。建設業者はまた、密集した都市中心部での交通障害を最小限に抑えるため、急硬性の選択肢を選んでいます。コンクリート構造物にセンサーを組み込むスマートシティプログラムと相まって、埋め込まれた電子機器を保護できる寸法安定性の高いグラウトへの需要は増加し続けており、一般的な建設支出を上回る成長経路を強化しています。

収縮補償型・無収縮配合の採用拡大

橋梁デッキ、プレキャスト柱ポケット、および重機ベースには、微細な空隙や収縮誘発ギャップが生じることが多くあります。収縮補償配合はこの問題を、硬化中にわずかに膨張することで接触圧力を維持し、長期的なメンテナンスの必要性を排除することで対処します。米国運輸省のフィールドデータによれば、無収縮配合が従来のポルトランドセメントに置き換わると、介入事例が40%減少し、エンジニアが収縮補償を調達仕様に組み込むようになっています[2]コロラド州運輸局、「収縮補償グラウト性能研究」、codot.gov。欧州の補修規格、特にEN 1504-6も膨張特性を規定しており、複数の湿度範囲に対応した実験室膨張曲線を付属した事前検証済み製品を提供するサプライヤーへのインセンティブとなっています。建設業者が配合量管理に習熟するにつれ、これらのプレミアムブレンドへの需要は新興市場にも波及し、セメント系グラウト市場を歴史的な汎用品の位置づけを超えて押し上げています。

産業施設における精密機械設置要件

半導体製造工場および製薬クリーンルームには、校正公差がミクロン単位の装置が設置されています。ベースプレートのいかなる変動も高額なダウンタイムを引き起こすため、オペレーターは流動性が高く、安定したマトリックスに硬化する超微粒セメント系グラウトに頼っています。セメント系グラウト産業は、10ミクロン以下の粒子と、狭隘なプリント内での完全な充填を可能にする調整されたレオロジーを含む配合で対応しています。硬化後、これらの製品はエポキシシステムに匹敵する振動減衰性を発揮しながら、大量使用時のコスト優位性を維持します。特に、電子機器需要を満たすための新しい製造工場を建設するアジア太平洋の製造クラスターで採用が活発化しており、高付加価値グラウトグレードの地域消費パターンをさらに強化しています。

超高強度グラウトを必要とする洋上風力発電基礎の急増

洋上風力発電事業者は2024年に8.8GWの新規設備容量を導入しており、各タービンはモノパイルセクションを接続する環状グラウトに依存しています。海洋グレードのセメント系グラウトは、塩化物浸入、繰り返し疲労、および凍結融解荷重に耐えながら、80MPaを超える圧縮強度を達成しなければなりません。これらの厳しい基準は平均材料コストを引き上げますが、同時に専門的な配合を持つサプライヤーがプレミアムマージンを確保する機会ともなっています。欧州連合の60GW洋上目標は高強度グラウトにとってUSD 21億の市場機会を意味し、その金額はセメント系グラウト市場の長期的な売上予測を強化します。米国における並行した政策支援は顧客基盤を拡大し、実績ある海洋性能を持つメーカーのグローバル収益の可視性を高めています。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料サプライチェーンの変動性 | -1.4% | グローバル(新興市場が最も影響を受ける) | 短期(2年以内) |

| グラウト施工技術における技能格差 | -0.8% | グローバル(発展途上地域で特に顕著) | 中期(2〜4年) |

| 重作業ニッチにおけるエポキシ・ポリウレタン(PU)ハイブリッドとの競争激化 | -0.6% | 当初は先進市場、その後グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料サプライチェーンの変動性

セメントメーカーは2024年にエネルギーコストインフレと船舶用船料を引き上げた海運混乱により、平均18%の価格上昇を経験しました。アルミニウム粉末、シリカフューム、および高性能減水剤は、供給が特定地域に集中しているため同様に不安定な調達状況を共有しています。カナダ産セメントへの25%関税などの関税措置は入札価格に直接影響を与え、中小のグラウトメーカーはマージンを犠牲にするか、特定の入札から撤退するかを迫られています。大手多国籍企業はヘッジと複数地域にまたがるサプライ契約を活用してリスクを軽減していますが、すべての建設業者がこの規模の優位性を享受できるわけではなく、コスト感応度の高いプロジェクトでの需要が抑制され、より安価だが性能が劣る材料への代替が生じる可能性があります。

グラウト施工技術における技能格差

グラウトの性能は、水比、混合手順、および養生プロトコルへの厳格な遵守に依存しています。しかし、世界中の建設企業の89%が資格を持つ現場技術者の採用困難を報告しており、特殊化学品を扱う職種ではその不足はさらに深刻です。不適切な施工は圧縮強度を最大50%低下させ、ひび割れの伝播や早期補修を引き起こし、オーナーの信頼を損ないます。認定プログラムは存在するものの、地域によって普及状況は大きく異なり、多くの場合任意参加です。この知識格差により、一部のプロジェクトオーナーはコストが高いにもかかわらずエポキシ代替品を選択するようになり、研修プログラムがより広範に普及するまでセメント系グラウト市場の潜在的なボリュームを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:無収縮配合がリーダーシップとイノベーションを維持

無収縮セメント系グラウトは2025年のセメント系グラウト市場シェアの40.78%を占め、エンジニアが支承パッドの沈下を防ぐために寸法安定性を優先することから、2031年にかけて6.28%のCAGRで引き続き成長することが予想されます。このカテゴリーの優位性は、長期的な圧縮強度の完全性が重要なプレキャスト接続スリーブ、橋梁座、および機械ベースグラウティングにわたる広範なアプリケーションエンベロープに起因しています。メーカーは、周囲温度帯に合わせた校正膨張を提供し、現場のばらつきを低減してコールバックを最小化する金属粉末および酸化カルシウムシステムでポートフォリオを拡大しています。並行する研究開発の波は、45〜60分間の流動性を維持しながら4時間以内に初期硬化を達成するレオロジー改良剤に焦点を当てており、タイトな交通管理スケジュールで作業する建設業者に利益をもたらすバランスを実現しています。

同一カテゴリー内のサブセットである収縮補償精密グラウトは、より厳格な建設公差が専門的な産業プロジェクトから主流の土木工事へと移行するにつれ、セメント系グラウト市場全体を上回る成長を続けています。これらの配合は24時間以内に70MPaを超える圧縮強度を一貫して発揮し、設備の試運転を加速し、橋梁デッキ補修における車線開放を早期化します。水中グラウトや繊維補強ミックスを含む特殊「その他」ブレンドは、独自の施工問題を解決することで高マージンのニッチ市場を開拓しています。ボリュームは比較的小規模にとどまりますが、価格プレミアムはサプライヤーの収益性を維持し、セメント系グラウト産業全体での継続的な材料科学への投資を促進しています。

最終用途セクター別:インフラがリードし住宅が加速

インフラは2025年のセメント系グラウト市場において42.74%を占め、引き続き公的資金の最大の配分先となっています。地下鉄の延伸、橋梁の改修、および公共設備トンネルはすべて、荷重伝達と水の浸入を制限するために密実な無収縮材料に依存しています。政府は現在、契約に性能基準条項を付加し、数十年にわたって接着完全性を維持するプレミアムグラウトへの切り替えを促進しています。その結果、インフラのバイヤーは価格感応度が低く、原材料コストが急騰した場合でも安定したボリュームと高い平均販売価格を維持しています。

住宅建設は2031年にかけて7.03%のCAGRで最速の成長軌道を示しており、都市不動産開発業者が横荷重伝達のためにグラウト結合継手を必要とするプレキャストシステムを採用しています。急速な組立の優位性はプロジェクトスケジュールを数週間短縮し、そのタイムライン上の恩恵が性能グラウトの増分材料コストを相殺します。成長はまた、柱巻き立てや梁端補修を通じて地震地域の老朽化した集合住宅を強化する改修プログラムからも生じており、いずれも収縮補償製品を指定しています。商業および産業施設は、サブミリメートルの機器位置合わせを可能にする超微粒配合を優先する生産ライン改良に支えられ、引き続き安定した中一桁台の成長を経験しています。

地域分析

アジア太平洋地域は、中国の一帯一路構想およびインドの国家インフラパイプラインの下で資金調達された大規模な鉄道、高速道路、およびエネルギー投資を背景に、2025年のセメント系グラウト市場において40.35%のシェアでリードしています。大都市が地下鉄ネットワークを拡張し、沿岸部が洋上風力発電所の建設を加速する中、同地域は2031年にかけて6.56%のCAGRで成長すると予測されています。現地メーカーはセメントの短い調達ルートによるコスト優位性を享受する一方、多国籍グループは大きなマージンを生み出し厳格なプロジェクト仕様を満たす高性能グレードに注力しています。

北米と欧州は合わせて、成熟しているものの技術的に高度な顧客基盤を形成しています。橋梁改修と回廊電化に対する強固な公共事業配分がベースラインの需要を維持し、ライフサイクル性能を評価する政策が仕様策定者に汎用ポルトランドブレンドよりも収縮補償ミックスを選択するよう促しています。北海と大西洋沿岸における洋上風力発電の導入が超高強度海洋グラウトへの需要をさらに拡大し、地域製品ミックス内のプレミアム志向を強化しています。

中東・アフリカ地域は、サウジアラビアのビジョン2030プログラムおよびサブサハラ諸国での発電所建設に刺激を受け、高い成長可能性を示しています。日中の極端な高温と塩水条件は特殊配合を必要とし、国際サプライヤーは技術研修のために現地ディストリビューターと提携しています。南米は規模として比較的小さいものの、クラッシャーベースおよびコンセントレートパイプラインに高強度グラウトを必要とするブラジルの物流回廊整備とチリの鉱業拡張の恩恵を受けています。為替レートの変動が入札決定を時折延期させることはあるものの、根本的なインフラ不足は、計画期間においてセメント系グラウト市場の上方向の売上ベースラインを示唆しています。

競争環境

セメント系グラウト市場は中程度の断片化を示しています。グローバルリーダーは製品差別化に多大な投資を行い、特許ポートフォリオ、認定試験データ、および広範な流通ネットワークによって参入障壁を形成しています。地域メーカーはより低い労働・物流コストを活かして標準グレードミックスで競争力のある価格設定を提供していますが、多くの場合、進化する規格の下で性能を認定するための実験室インフラが不足しています。一部はトールブレンディング契約を通じて多国籍グループと提携し、コンプライアンス文書を共有しながら現地入札への迅速な対応を可能にしています。イノベーションは超微粒セメント、ハイブリッド繊維補強、およびオンデマンドでレオロジーを調整するスマート混和剤を中心に展開しており、最終用途シナリオを広げています。サプライヤーはまた、施工者が混合水計算と温度調整を行えるデジタルツールを導入し、モバイルアプリにベストプラクティスを組み込むことで熟練労働者不足を補っています。特にパルプ工場の機械ベースなど重作業ニッチにおいては、エポキシ系ハイブリッドなどの競合技術が引き続き侵食しています。しかし、大量使用が必要な場合にはセメント系ソリューションがコストと適合性の優位性を維持しています。環境に焦点を当てた規制は具体化炭素への精査を強め、メーカーがポルトランド石灰石セメントへの代替や再生微粒子フィラーの探索を促しており、この方向性は今後10年間で競争ダイナミクスを再形成する可能性が高いです。

セメント系グラウト産業のリーダー企業

Sika AG

Saint-Gobain

MAPEI S.p.A.

RPM International

Ardex Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Sika AGはセメント系グラウトセグメントにおけるブランドの一貫性、製品へのアクセシビリティ、およびデザインの柔軟性の向上を目的として、タイルグラウト製品カテゴリーの戦略的強化を発表しました。この取り組みの一環として、SikaはMerkreteグラウト製品ラインをSikaTileブランドに統合し、SikaTileとMerkreteの両方のタイル・石材施工システムをサポートする統一製品を創出します。この製品にはサンドおよびノンサンドセメント系グラウトが含まれます。

- 2025年2月:Saint-Gobainは、インド、中東、およびアジア太平洋地域での存在感を大幅に強化する、建設用化学品の著名なグローバルプレイヤーであるFosrocの買収を完了しました。2024年6月に発表され2025年2月に完了したこの戦略的な動きは、セメント系グラウトを含むSaint-Gobainの建設用化学品ポートフォリオの重要な拡大を示しています。

グローバルセメント系グラウト市場レポートのスコープ

最終用途セクターのセグメントとして商業、産業・機関、インフラ、住宅が対象となっています。地域のセグメントとしてアジア太平洋、欧州、中東・アフリカ、北米、南米が対象となっています。| 無収縮セメント系グラウト |

| 収縮補償精密グラウト |

| その他 |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他の欧州 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | 無収縮セメント系グラウト | |

| 収縮補償精密グラウト | ||

| その他 | ||

| 最終用途セクター別 | 商業 | |

| 産業・機関 | ||

| インフラ | ||

| 住宅 | ||

| 地域別 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他の欧州 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費されるセメント系グラウトが調査の対象範囲に含まれます。

- 製品・用途 - 調査の対象範囲には、プレキャスト建設および地盤安定化用途向けセメント系グラウトの消費が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤(アクセラレーター) | 促進剤とは、セメントと混合水との化学反応を促進することによってコンクリートの凝結時間を早める混和材料です。コンクリートを迅速に硬化させ強度を向上させるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に各種屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着することで結合させるために使用される結合剤です。接着剤は建設において、カーペット施工、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分布した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは建設用・自動車用塗料、交通標識用塗料、フローリング樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または酸無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎および構造物の強度と耐久性を安定化・向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定とは、空洞、亀裂、型枠を充填するために圧力下でセメント系グラウトを注入するプロセスです。橋梁、海洋用途、ダム、岩石アンカーなど様々な環境で使用できます。 |

| 商業建設 | 商業建設には、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場等の新規建設が含まれます。 |

| コンクリート混和剤 | コンクリート混和剤には、コンクリートの特性を変更するためにコンクリートの混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、高性能減水剤などが含まれます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性など特定の保護を提供するために、表面に皮膜形成型保護コートを適用することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂をコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性を発揮させます。 |

| エポキシ | エポキシはその強力な接着特性で知られ、多くの産業において汎用性の高い製品です。熱および化学薬品への耐性があり、圧力下での強固な結合を必要とする用途に理想的な製品です。接着剤、電気・電子部品、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラスまたは炭素繊維シートで巻き付けることにより、既存構造物を強化します。 |

| フローリング樹脂 | フローリング樹脂は、床の外観を向上させ、摩耗・損耗に対する耐性を高め、または化学薬品、水分、汚れからの保護を提供するために床面に適用される合成材料です。所望の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなど異なる種類のフローリング樹脂が利用可能です。 |

| 高性能減水剤(スーパープラスチサイザー) | 高性能減水剤はコンクリートに添加することで優れた特性と向上した性能を提供するコンクリート混和剤の一種です。スーパープラスチサイザーとも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で適用される熱可塑性結合材料であり、冷却時に固体状態となり強度を発揮します。一般的に包装、コーティング、衛生製品、テープなどに使用されます。 |

| 産業・機関建設 | 産業・機関建設には、病院、学校、製造ユニット、エネルギー・発電所等の新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、海路、空港、橋梁、高速道路等の新規建設が含まれます。 |

| 注入グラウティング | コンクリートまたは組積造構造部材の開口部継目、亀裂、空隙、またはハニカムにグラウトを注入するプロセスは注入グラウティングと呼ばれます。構造物の補強や水の浸入防止など、いくつかの利点があります。 |

| 液体塗布型防水膜 | 液体塗布型防水膜は、多くの防水用途に適したモノリシックで完全に接着された液体系コーティングです。このコーティングはゴム状のエラストマー防水膜を形成するまで硬化し、アスファルト、ビチューメン、コンクリートなど多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、鉱物顔料、およびポリマーで構成されており、水平面および垂直面の両方に適用できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルにはポルトランドセメントと砂に加え、ラテックス・ポリマー添加剤が含まれます。添加剤は接着性、強度、衝撃耐性を高め、吸水性を低減します。 |

| 離型剤 | 離型剤は、基材が成形表面に接着するのを防ぐために型の表面に噴霧またはコーティングされます。シリコーン、潤滑剤、ワックス、フルオロカーボン、その他を含む複数種類の離型剤が、金属、鋼材、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティックフロアコーティングは一般的に樹脂と触媒から成る2液型システムで、硬化プロセスを容易にします。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。硬質または軟質のいずれにも調整でき、接着剤、コーティング、建築断熱材などの幅広い最終用途に使用される材料として選択されています。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成され、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に取り込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、および耐用年数に影響を与える主要な問題です。このため、特にインフラおよび産業建設において、鉄筋保護材は劣化作用に対する保護のために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物を補修・修復するために使用される補修モルタル、注入グラウティング材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設には、コンドミニアム、ヴィラ、戸建て住宅などの新規住宅や居住空間の建設が含まれます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウティング用途に使用するプロセスを樹脂固定と呼びます。樹脂固定は高い圧縮・引張強度、無視できるほどの収縮、およびセメント系固定と比較して優れた耐薬品性などいくつかの利点を提供します。 |

| 遅延剤(リターダー) | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%〜0.6%の投与量で添加されます。これらの混和剤は水和を遅らせるか、またはコンクリートを長時間にわたって施工可能な状態に保つことによってセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、適用された表面に留まります。シーラントはより薄くすることも可能で、毛細管現象によって特定の物質への浸透を可能にします。 |

| シート状防水膜 | シート膜システムは、攻撃性の高い地盤条件や応力にさらされるものを含む最も過酷な地下構造においても防水用途に使用できる、信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、および場合によってはその他の元素が結合したポリマーです。オイル、ゴム、樹脂など様々な形態で存在する不活性合成化合物です。耐熱性により、シーラント、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または弱架橋ポリマーと溶剤の混合物です。 |

| 表面処理用化学品 | 表面処理用化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。道路、舗装、駐車場などに費用対効果高く使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、施工性、凝集性などの混和剤の各種特性を変更するために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%〜0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤はプラスチサイザーとも呼ばれ、コンクリートの水セメント比を低下させることにより、コンクリートの耐久性と強度を向上させるために使用される混和剤の一種です。各種減水剤には精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散・希釈する媒体として水を使用します。水の蒸発または基材への吸収によって硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されます。 |

| 防水用化学品 | 防水用化学品は、漏水の危険から表面を保護するために設計されています。防水用化学品とは、構造物の屋根、擁壁、または地下室に適用される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、およびその他の水分や水にさらされる領域に適用されたとき、水が構造物に浸透または損傷するのを防ぐ液体塗布型または自己粘着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的変数および外生変数)が、デスクリサーチおよび文献レビュー、ならびに一次専門家の意見に基づいて、関連変数・要因のグループから選定されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。調査対象市場の全体像を把握するため、回答者は様々な階層・職務から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム