ヨーロッパ藻類タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

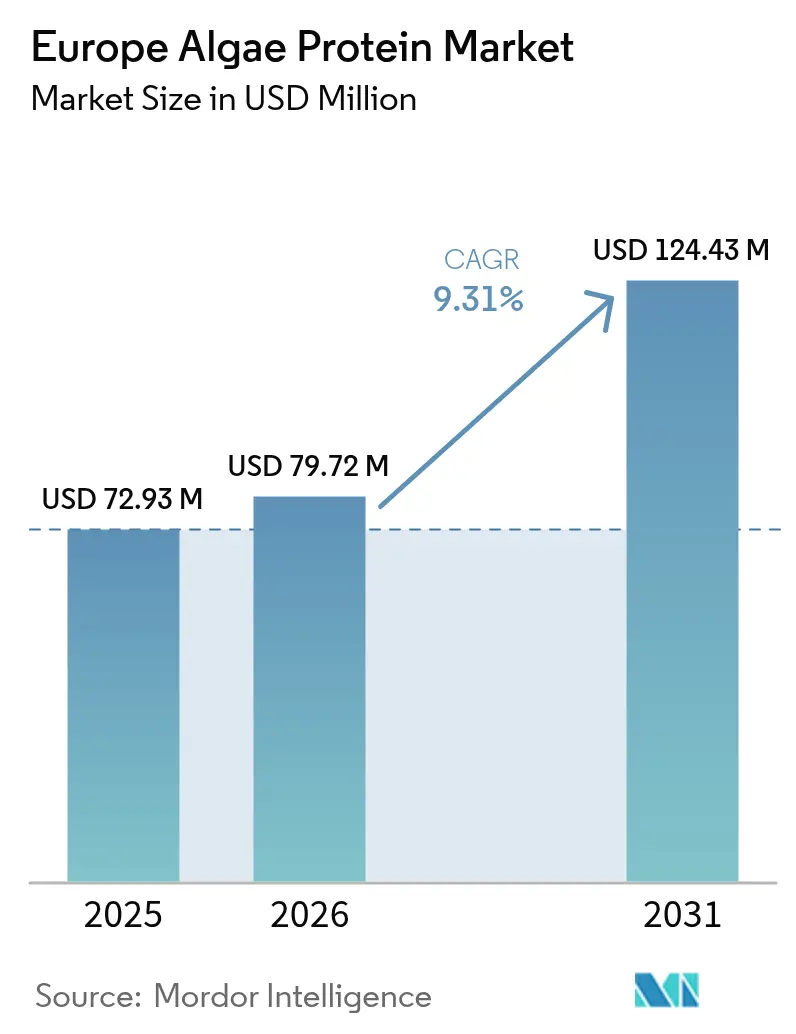

| 基準年の市場規模 (2025) | 72.93 百万米ドル |

| 市場規模 (2026) | 79.72 百万米ドル |

| 市場規模 (2031) | 124.43 百万米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ藻類タンパク質市場分析

2026年のヨーロッパ藻類タンパク質市場規模は7,972万米ドルと推定され、2025年の7,293万米ドルから成長し、2031年には1億2,443万米ドルに達する見込みで、2026年から2031年にかけて9.31%のCAGRで成長しています。2024年2月、欧州委員会は20種類以上の藻類を食品用途として承認し、商業化のタイムラインと業界コストを削減しました [1]出典:欧州委員会 海事・漁業総局、「20種類以上の藻類がEUで食品または食品サプリメントとして販売可能に」、oceans-and-fisheries.ec.europa.eu。この規制上の承認が、多様なセクターにわたる藻類タンパク質の採用を推進しています。一方、フォトバイオリアクター設計および細胞壁破壊技術の革新が生産コストをさらに引き下げています。消費者が低炭素ダイエットへと傾くにつれ、藻類タンパク質への需要は急増しており、特にベーカリー製品、乳製品代替品、肉代替品において顕著です。このトレンドにより、メーカーは食品・飲料からサプリメント、乳製品代替品に至る幅広い製品に藻類タンパク質を組み込むようになっています。堅固な原料製造基盤を持つドイツが地域販売をリードし、地中海沿岸での栽培の恩恵を受けるスペインが最も急速な成長を示しています。

主要レポートのポイント

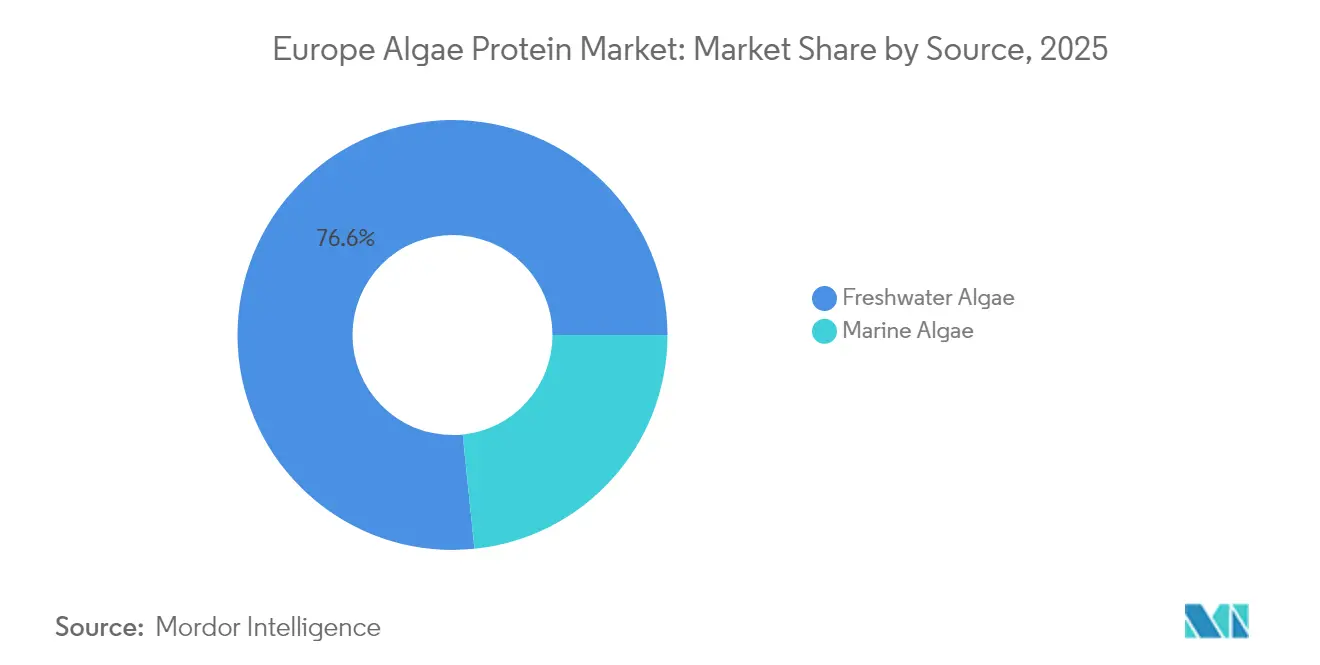

- 供給源別では、淡水藻類が2025年のヨーロッパ藻類タンパク質市場シェアの76.63%をリードし、海洋藻類は2031年にかけて9.96%のCAGRで成長する見込みです。

- タイプ別では、スピルリナが2025年に56.02%の収益シェアを保持し、クロレラは2031年までに10.08%のCAGRで拡大する見込みです。

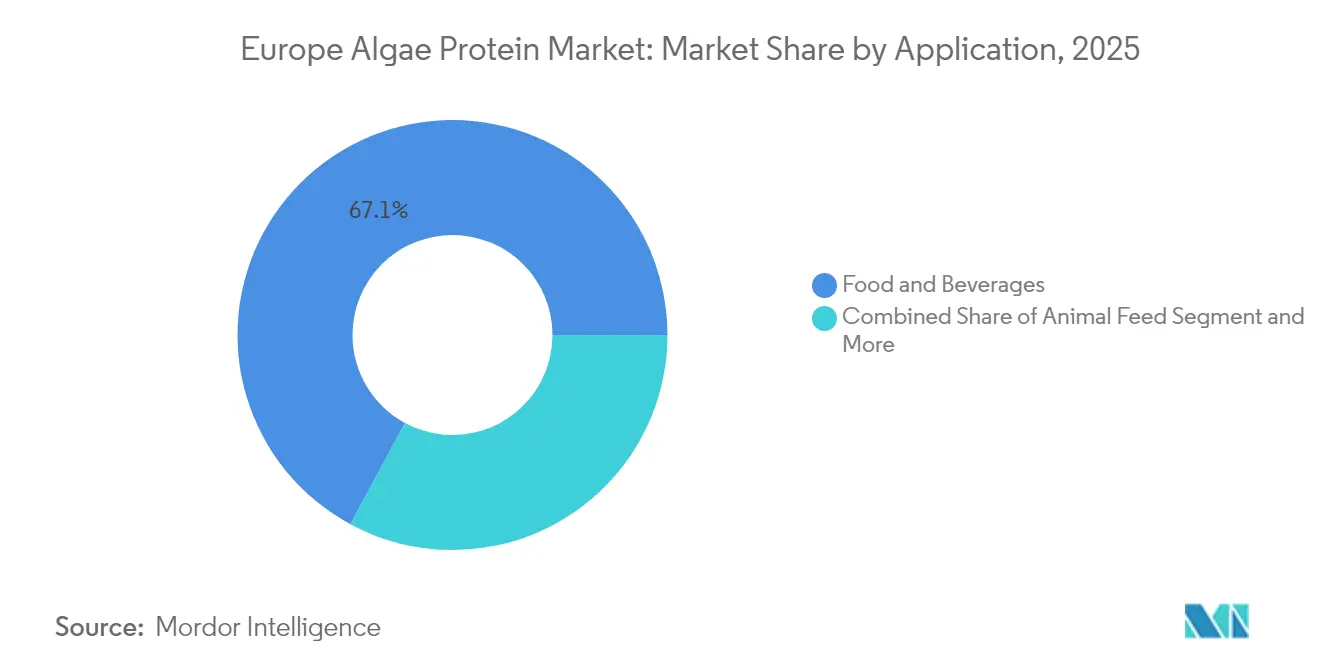

- 用途別では、食品・飲料が2025年のヨーロッパ藻類タンパク質市場規模の67.12%を占め、10.28%のCAGRで成長すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパ藻類タンパク質市場規模の18.05%のシェアを占め、スペインは2031年までに9.56%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ藻類タンパク質市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性食品およびサプリメントへの高い需要 | +2.1% | ドイツ、オランダ、フランス | 中期(2~4年) |

| 藻類栽培における技術的進歩 | +1.8% | オランダ、デンマーク、ドイツ | 長期(4年以上) |

| 機能性食品および栄養補助食品の拡大 | +1.5% | ドイツ、フランス、スペイン | 中期(2~4年) |

| 持続可能なタンパク質の採用拡大 | +1.3% | 欧州連合全域、特に北欧諸国 | 長期(4年以上) |

| 新規食品原料の規制承認 | +1.0% | 欧州連合全域の規制調和 | 短期(2年以内) |

| ビーガン向けスポーツ栄養パウダーの台頭 | +0.8% | ドイツ、英国、オランダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

植物性食品およびサプリメントへの高い需要

ヨーロッパにおける植物性食品およびサプリメントへの旺盛な需要が藻類タンパク質市場を牽引しており、その用途は多様な産業に及んでいます。消費者が動物性タンパク質の持続可能でアレルゲンフリーかつ栄養豊富な代替品へと移行するにつれ、特にスピルリナとクロレラが注目を集めています。これらの藻類はタンパク質、必須アミノ酸、ビタミン、抗酸化物質を豊富に含む優れたプロファイルを誇ります。この高まる嗜好は、藻類が従来の作物や家畜と比較して土地、水、エネルギーを大幅に少なく必要とすることから、ヨーロッパの包括的な持続可能性・気候目標と合致しています。さらに、ヨーロッパ全域での代替タンパク質源への投資急増がこの市場の拡大を後押ししています。このトレンドを示すものとして、Good Food Instituteは2024年のドイツにおける代替タンパク質への投資額が1億3,400万ユーロに達したと報告しています [2]出典:Good Food Institute、ヨーロッパの代替タンパク質2024年投資額が成長回帰を示すも、より良い資金調達オプションの必要性を示す、

gfieurope.org。この高まる需要を反映して、食品・飲料セクターは肉代替品やプロテインバーから乳製品不使用ヨーグルト、スナック、飲料に至る多様な製品に藻類タンパク質を組み込み、拡大するビーガンおよびフレキシタリアン層を取り込んでいます。

藻類栽培における技術的進歩

藻類タンパク質市場は、収量増加、生産コスト削減、操業規模拡大に焦点を当てた栽培技術の革新を通じて拡大しています。閉鎖循環型フォトバイオリアクターシステムの導入は重要な技術的進歩を表しています。これらのシステムは光照射、CO₂レベル、栄養分配を最適化する制御環境を提供し、従来の開放型池方式と比較してバイオマス生産性を高めます。これらのシステムのコンパクトな設計により、食品、動物飼料、栄養補助食品用途向けの効率的な生産が可能となります。ドイツでは、CellDEG GmbHの超高密度薄層フォトバイオリアクターが膜介在型CO₂供給により、30 g/Lを超える印象的なバイオマス濃度と約10 g/Lの日産生産性を達成しています。さらに、遺伝子工学および株選択の技術により、クロレラやスピルリナなどの高タンパク質微細藻類の栽培が可能となり、栄養プロファイルの向上と成長速度の改善が実現しています。人工知能(AI)とセンサーベースのモニタリングの台頭がこのプロセスをさらに精緻化し、最高効率に向けたリアルタイム調整を可能にしています。こうした進歩が藻類タンパク質の魅力を高め、従来のタンパク質に対する優先選択肢とし、ヨーロッパの食品、水産飼料、栄養補助食品市場での幅広い受容への道を開いています。

機能性食品および栄養補助食品の拡大

ヨーロッパの消費者は健康を優先しており、特にクロレラとスピルリナに由来する藻類タンパク質を受け入れやすい状況にあります。これらの藻類は必須アミノ酸、抗酸化物質、オメガ3脂肪酸、生理活性化合物を豊富に含んでいます。免疫増強、抗炎症、解毒効果で知られる機能性食品への需要が高まるにつれ、これらの藻類ベースの原料はプロテインバー、スムージー、サプリメント、強化飲料に取り入れられています。市場の拡大は、食品サプリメント生産に参入する企業の急増によってさらに促進されています。この勢いは、クリーンラベルおよび新規食品に対する欧州連合の規制承認によって後押しされており、健康強調表示を持つ藻類ベース製品の市場投入を合理化しています。さらに、ヨーロッパのビーガンおよびフレキシタリアン運動と、動物性タンパク質の環境影響への懸念の高まりが、藻類を持続可能な低炭素タンパク質代替品として注目させています。

持続可能なタンパク質の採用拡大

ヨーロッパでは、消費者、メーカー、政策立案者が従来のタンパク質に対する持続可能でエコフレンドリーな代替品へと集団的に推進することで、藻類タンパク質市場が勢いを増しています。藻類タンパク質はその持続可能性において際立っており、従来の作物や家畜と比較して土地、水、エネルギーをはるかに少なく必要とします。さらに、閉鎖循環型フォトバイオリアクターなどの先進的な生産システムは廃棄CO₂と再生水を活用でき、環境フットプリントをさらに最小化します。気候変動と生物多様性への懸念が高まる中、ヨーロッパの消費者は低炭素・循環型経済を推進するタンパク質へと傾いており、藻類を有力な候補として位置づけています。このトレンドを示すものとして、2024年の食品基準庁の調査では、イングランド、ウェールズ、北アイルランドの回答者の約27%が持続可能な食品生産に対して重大な懸念を示したことが明らかになっています [3]出典:食品基準庁、「英国における消費者の食品の持続可能な生産に関する懸念レベル」、food.gov.uk。規制面では、各国政府とEUが持続可能なタンパク質イノベーションを推進しています。農場から食卓への戦略や欧州グリーンディールなどのイニシアチブは、代替タンパク質開発の重要性を強調し、藻類中心の研究への資金提供を後押ししています。この支援が投資と製品イノベーションの急増を触媒し、肉代替品や乳製品代替品から機能性食品原料に至るまで、持続可能性と栄養上の利点のために藻類タンパク質を統合した製品が生まれています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 臭い、風味、食感などの感覚受容ギャップ | -1.7% | ヨーロッパ全域、特に北ヨーロッパ | 中期(2~4年) |

| 高い生産コスト | -1.4% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 消費者認知度の低さ | -1.1% | 東ヨーロッパ、南ヨーロッパ | 短期(2年以内) |

| より確立された植物性タンパク質源との競合 | -0.9% | ドイツ、フランス、英国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

臭い、風味、食感などの感覚受容ギャップ

藻類タンパク質の感覚特性は消費者受容に対する重大な障壁を呈しており、特に土臭い海洋的な臭い、苦みや草のような味、粉っぽいまたはざらざらした食感が問題となっています。これらの特性は飲料、スナック、乳製品代替品において特に問題となります。ヨーロッパの消費者は一般的に大豆やエンドウ豆などのよりマイルドで中性的なタンパク質源を好むため、味と食感が消費者の再購入決定に直接影響する機能性食品やスポーツ栄養市場での藻類タンパク質の採用は困難です。ヨーロッパの食品技術企業は脱臭技術、マイクロカプセル化、ブレンド技術などのソリューションに投資してこれらの感覚的問題に対処しています。しかし、これらの方法は結果にばらつきがあり、生産コストを増加させます。技術的進歩にもかかわらず、持続する感覚的問題が藻類タンパク質の主流食品への統合を引き続き制限し、ヨーロッパのタンパク質市場での成長に影響を与えています。

高い生産コスト

藻類は持続可能性と栄養上の利点を提供しますが、タンパク質豊富な原料に変換するにはフォトバイオリアクター、制御された収穫、エネルギー集約型の乾燥・抽出プロセスなどの高価な技術が必要です。これらの高コストにより、藻類タンパク質は大豆やエンドウ豆などの確立された植物性タンパク質と比較して高価となり、市場競争力が制限されます。例えば、CellDEGは高密度薄層フォトバイオリアクターを採用しており、建設・維持管理に多大な設備投資が必要です。同社の技術はバイオマス収量を改善しますが、その複雑さがエネルギーおよび運営コストを増加させ、全体的な生産費用に影響を与えます。さらに、厳格な品質管理要件、特殊なインフラニーズ、熟練した労働力の需要がコストをさらに押し上げます。財務的影響は、現在の生産施設の規模が限られていることで高まっており、従来のタンパク質生産者が享受する規模の経済を達成できない状況にあります。その結果、メーカーはこれらのコストを消費者に転嫁し、藻類タンパク質を主にプレミアムおよびニッチ市場に限定しています。生産コストを削減するための技術的進歩と規模効率の改善がなければ、藻類タンパク質の高価格帯がヨーロッパ市場での幅広い採用を引き続き妨げるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:淡水種が支配的、海洋藻類が勢いを増す

淡水種は2025年に76.63%のシェアでヨーロッパ藻類タンパク質市場を支配し、主にスピルリナとクロレラの栽培を通じて実現されています。ナンノクロロプシスを含む海洋微細藻類は、欧州連合による食用海藻の承認と生理活性多糖類への需要増加に牽引され、9.96%のCAGRで成長しています。池やフォトバイオリアクターなどの制御された淡水環境では、スピルリナやクロレラなどの種が栄養レベル、温度、光照射を含む慎重に管理された条件下で繁殖します。この制御された栽培により、淡水藻類はヨーロッパの確立されたサプライチェーンと規制フレームワークに支えられた商業用タンパク質製品の主要供給源として確立されています。

海藻や微細藻類を含む海洋藻類は、重要なタンパク質源として台頭しています。その栄養組成にはオメガ3脂肪酸、抗酸化物質、多糖類などの生理活性化合物が含まれており、機能性食品や栄養補助食品用途において価値があります。沿岸または沖合での海洋種の栽培はスケーラビリティの利点を提供し、淡水使用量を削減することでヨーロッパの環境優先事項と合致しています。養殖・加工技術の進歩が収量と製品品質を向上させています。これらの発展により、海洋藻類は市場プレゼンスを拡大し、淡水藻類生産を補完してヨーロッパの藻類タンパク質市場の成長に貢献する位置づけにあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:スピルリナのリーダーシップにもかかわらずクロレラが加速

スピルリナは2025年のヨーロッパ藻類タンパク質市場で56.02%のシェアを保持し、完全なアミノ酸プロファイルとスポーツ栄養製品での存在感に支えられています。クロレラは10.08%の予測CAGRでより速い成長を遂げています。スピルリナは65~70%のタンパク質濃度を含み、必須アミノ酸、Bビタミン、フィコシアニンなどの抗酸化物質を含んでいます。栄養補助食品、スムージー、エネルギーバーを含む様々な食品用途での汎用性が、ヨーロッパの健康食品製品における地位を強化しています。さらに、制御された淡水環境でのスピルリナの栽培は高いバイオマスを生産し、他の藻類品種と比較してコスト効率が高くスケーラブルです。

クロレラはその制限に対処する加工技術の進歩により、ヨーロッパで存在感を高めています。スピルリナに匹敵するタンパク質含有量と高いクロロフィルレベルを持つクロレラは、解毒と免疫システムへの利点からクリーンラベルおよびビーガン製品にますます使用されています。例えば、Allmicroalgae – Natural Products S.A.はフォトバイオリアクターでプレミアムクロレラ・ブルガリス株を生産し、60%以上のタンパク質濃度を達成しています。同社の加工技術は消化性を高め、自然な苦みを軽減し、食品製品やサプリメントへの用途を拡大しています。

用途別:食品・飲料がデュアルリーダーシップを牽引

食品・飲料メーカーは2025年に67.12%のシェアでヨーロッパ藻類タンパク質市場を支配し、2031年にかけて10.28%のCAGRで成長が見込まれています。ヨーロッパの消費者は植物性、高タンパク質、クリーンラベル製品をますます求めており、完全なアミノ酸プロファイル、天然由来、動物性および他の植物性タンパク質と比較した環境フットプリントの低さから、藻類タンパク質は魅力的な選択肢となっています。2025年3月、欧州藻類バイオマス協会はEU4Algae Foraを通じて、EUの新規食品フレームワーク内での藻類ベース食品の規制プロセスを簡素化するための「新規食品申請書類申請プロトコル」を実施しました。この規制上の進歩により、プロテインバー、食事代替品、スナック、乳製品代替品を含む機能性食品への藻類タンパク質の統合が促進されました。

さらに、食品メーカーは風味マスキング、カプセル化、テクスチャリング技術の進歩を活用しています。これらの革新により、藻類タンパク質の味と食感に関する過去の課題が解決され、加工食品や即食食品での魅力と汎用性が高まっています。新規食品に関する欧州連合の支援と、最小限の土地と水を必要とする持続可能なタンパク質としての藻類の認知度の高まりにより、食品・飲料製品への統合が勢いを増しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年にヨーロッパの藻類タンパク質市場の18.05%のシェアを保持し、確立された原料サプライチェーンと代替タンパク質への多額の公的資金に支えられています。2026年から2031年にかけて9.56%のCAGRで成長が見込まれるスペインは、低エネルギー要件の屋外池システムの恩恵を受けています。ドイツの研究機関と代替タンパク質、特に藻類を専門とするスタートアップは、政府の持続可能性プログラムとバイオテクノロジー、食品イノベーション、持続可能な農業の発展に向けた欧州連合の資金を通じて支援を受けています。2025年5月、6つのフラウンホーファー研究所(IME、IVV、IGB、その他)が「FutureProteins」を立ち上げ、年間を通じた継続的な藻類栽培のための特殊フォトバイオリアクターシステムを導入しました。このイニシアチブは、藻類を植物性・菌類タンパク質と組み合わせながら統合生産・加工に注力し、バーガー、牛乳代替品、海藻ビールを含む新しい食品を開発しています。

オランダは重要なスケールアップハブとして台頭しています。ここでは、転用された温室ベイに設置されたモジュール式フォトバイオリアクターが制御された照明下での年間を通じた藻類栽培を可能にしています。さらに、ロッテルダムの港湾物流がヨーロッパ全域への迅速な流通を確保しています。Corbionの戦略的株式投資がオランダの小規模イノベーターの市場ポジションをさらに強化しています。

スペインはヨーロッパの藻類タンパク質市場における主要プレーヤーとして台頭しています。同国の気候、特に沿岸部と南部地域は、大規模な藻類栽培に最適な条件を提供しています。スペイン企業は、循環型バイオエコノミーと水産養殖開発に焦点を当てた政府およびEUの資金調達イニシアチブに支えられ、海洋・淡水種にわたる藻類養殖事業を拡大しています。重要な発展として、スペインのバイオテクノロジースタートアップMicroalgas FutureがナバラにヨーロッパEU最大の微細藻類研究開発・生産施設を設立しました。初期資金400万ユーロ、計画総投資額3,000万ユーロのこのプロジェクトは5万m²に及ぶ予定です。この施設は食品、化粧品、オメガ3市場向けにスピルリナ60 t/年、ヘマトコッカスおよびスキゾキトリウムバイオマスの生産を目指しています。この施設はスペインの藻類タンパク質産業における影響力の拡大を示しています。同国の地位は、地中海食への藻類組み込みの増加、輸出志向の生産拡大、食品技術への投資増加によってさらに強化されています。

規制環境

欧州連合では、食品およびサプリメントに使用される藻類由来タンパク質および藻類ベース原料のほとんどが新規食品(ノベルフード)の枠組み(規則(EU)2015/2283)の対象となり、商業化に先立ってEFSAによる安全性評価とEUの認可、および新規食品連合リストへの収載が必要となる。2024年2月、欧州委員会は食品用途として20種類を超える藻類種を承認し、これによりパイロット規模の供給からブランド食品・サプリメントの発売へ移行する企業の商業化までの期間が短縮された。

規制の実施は、原料ごとの認可や規格更新を通じて拡大を続けており、サプライヤーおよびエンドユーザーにとってより明確なコンプライアンス経路を支えている。2024年4月、欧州委員会実施規則(EU)2024/1046は、微細藻類Euglena gracilis由来のベータグルカンを新規食品として認可し、欧州委員会実施規則(EU)2024/1026はHaematococcus pluvialis由来のアスタキサンチン高含有オレオレジンの規格を更新した。別途、EU藻類イニシアチブ(COM(2022) 592)は、藻類原料および汚染物質に関する標準化された試験、定量、抽出方法を2026年末までに開発する役割を欧州委員会およびCENに割り当てており、加盟国間での品質・安全性基準の調和を強化している。

バリューチェーン分析

欧州の藻類タンパク質バリューチェーンは、株の開発と接種材料の準備、培養(オープンポンドおよびクローズド型フォトバイオリアクター)、収穫と脱水、乾燥または湿潤バイオマスの取り扱い、細胞壁破壊と抽出、そして食品・サプリメントグレードの原料(パウダー、濃縮物、テクスチャライズド原料)への調製をカバーしている。業界活動のかなりの部分は、Aliga Microalgae、Algenfarm Kloetze、A4Fなどの統合型培養・加工業者に集中しており、これらは培養と下流の加工を組み合わせて品質を管理し、食品グレードの規格を満たしている。ベルギー、オランダ、ドイツ、デンマークにまたがるクラスター内の特殊原料加工業者は、精製、乾燥、用途別調整に注力している。

上流投入物には、CO2、栄養素、エネルギー、水に加え、フォトバイオリアクター設備が含まれる。中流工程の制約は、コストの高い乾燥・抽出工程、官能面の管理、食品用途向けの一貫した規格管理に集中している。欧州はまた、技術・加工のハブとしても機能しており、大規模操業においては輸入バイオマスへの一定の依存があり、物流やインプットコストの変動に対する感応度を生み出している。セクター間の調整とパイプライン開発は、EU4Algae(2022年開始、会員1,200超)によって支えられており、BIG-ALGAEなどの能力構築プロジェクトは、大型藻類の生産性向上とタンパク質・多糖類の抽出を対象とし、欧州の加工業者向けに地元原料の入手可能性を強化している。

競合環境

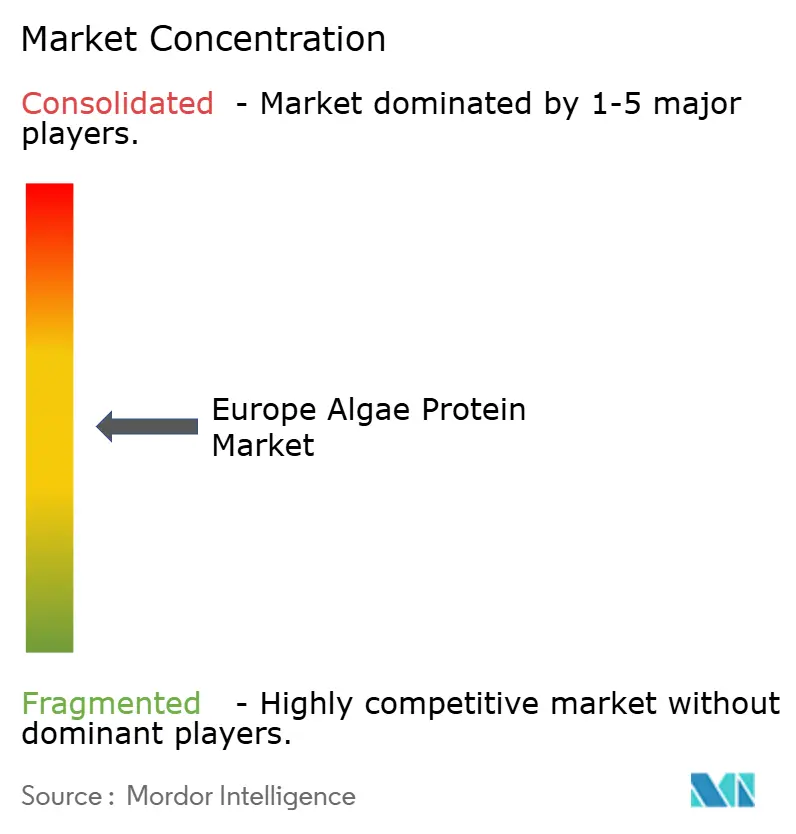

ヨーロッパ藻類タンパク質市場の構造は中程度に分散しており、新規参入者に機会を提供しています。CorbionやRoquetteなどの企業は垂直統合戦略を採用し、フォトバイオリアクターから下流のテクスチャリングプロセスまでの操業を管理しています。この統合は栽培、収穫、抽出、タンパク質単離のステップを包含しています。この戦略により、これらの企業はサプライチェーン全体にわたる品質管理を維持できます。さらに、コスト効率の達成と市場での競争力強化に役立っています。

企業は生産能力を高め市場プレゼンスを強化するために戦略的パートナーシップを形成しています。これらの協力関係は技術的専門知識、研究施設、流通ネットワークの共有を伴うことが多いです。MicroHarvestのハンブルク実証プラントにおける継続収穫システムは1日10トンを処理し、運営効率とコスト削減への注力を示しています。このシステムは先進的なモニタリングシステム、自動収穫機構、一貫した生産基準を維持するための品質管理プロトコルを組み込んでいます。

研究開発の取り組みは製品品質の向上と生産コストの削減に集中しています。渦巻きフォトバイオリアクター、酵素的脱クロロフィル化、高圧ホモジナイゼーションに関する特許の増加は、藻類タンパク質生産の商業化に向けた業界の取り組みを示しています。これらの技術的進歩は、タンパク質抽出効率、味プロファイルの向上、生産プロセスのスケーラビリティに関する課題への対処を目指しています。企業はまた、より高いタンパク質含有量と改善された栄養プロファイルを持つ微細藻類の特殊株の開発にも投資しています。

ヨーロッパ藻類タンパク質業界リーダー

Corbion Biotech, Inc.

Roquette Klotze GmbH & Co. KG

Phycom BV

Duplaco BV

Algama Foods

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制の処理能力と標準化の取り組みは、認可済みの藻類由来原料のさらなる拡大と、購入者にとってより予測可能な規格の余地を生み出している。2024年2月の欧州委員会による20種類を超える藻類種の食品用途承認は、規則(EU)2015/2283に基づく新規食品経路や、2024年4月のEuglena gracilis由来ベータグルカンの認可(実施規則(EU)2024/1046)などの原料別の措置とあわせて、サプリメントを超えて主流の食品マトリックスへの展開を目指す製品開発者を後押ししている。業界側では、欧州藻類バイオマス協会がEU4Algae Foraを通じて、2025年3月に新規食品ドシエ申請プロトコルを導入し、新しい藻類タンパク質フォーマットが食品・飲料メーカーに到達する中で、より迅速かつ再現性の高いドシエ作成という市場ニーズに対応している。

もう一つの機会の流れは、培養だけでなく加工上のボトルネックに対処するEU支援のスケールアップ・コスト削減プログラムから生まれており、食品・飲料用途(最大の用途セグメント)における商業量の拡大とより競争力のある単位経済性を支えている。CleanAlgae2Value(2025年10月~2029年9月)は、タンパク質と油の費用対効果の高い抽出のためのマイクロ藻類バイオリファイナリー・アップグレード・モジュール(MABUM)を開発しており、MULTIPLY(2026年4月にプロジェクト更新)およびALLIANCE(2025年から稼働)は、バイオリファイナリー工程の標準化と、多製品・溶媒フリーの加工経路の拡大に注力している。BIG-ALGAE(2026年5月開始)も欧州の大型藻類の生産性と下流抽出に注力しており、ベーカリー、乳製品代替、食肉代替の配合にタンパク質原料を供給する加工業者向けに、より地元色の強い原料基盤を支えている。

最近の業界動向

- 2026年6月:Corbionは、藻類由来オメガ3 DHAポートフォリオに関する更新版ライフサイクルアセスメントを公表し、2021年のデータと比較して気候変動影響が18~23%低下したことを報告した。この開示は、欧州において食品ブランドが配合・調達の意思決定において定量化された持続可能性の裏付けを求める傾向が強まる中で、藻類ベース原料のサプライヤーとしての差別化を強化している。

- 2025年7月:Corbionは、藻類由来オメガ3 DHA製品について、ヒトおよび動物栄養両用途向けの中国規制当局の承認を取得した。この承認により同社のグローバル市場アクセスが拡大し、価格設定、稼働率、欧州顧客向け原料の供給可能性に影響を与えうる規模の経済性が支えられる。

- 2024年12月:Algenuityは、欧州のバイオテクノロジー・フードテック市場での足場を拡大するため、ロッテルダムに欧州商業本部を開設した一方、研究開発は英国に維持した。主要な物流・流通拠点に商業拠点を置くことで、欧州全域でのより迅速な顧客対応が可能となり、藻類ベース原料ポートフォリオの市場ルートが強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ヒト栄養および飼料用途向けに欧州全域で販売される藻類由来タンパク質原料および完成タンパク質製品から生じる収益を対象とし、バリューチェーン上の販売時点で計上され、米ドルで報告される。

対象範囲の除外事項:非タンパク質系の藻類抽出物(例えば色素、オメガ3オイル、ハイドロコロイド)、および主にエネルギーまたは肥料用途として販売される藻類バイオマスは除外する。

セグメンテーション概要

- 供給源別

- 淡水藻類

- 海洋藻類

- タイプ別

- スピルリナ

- クロレラ

- その他

- 用途別

- 食品・飲料

- ベーカリー

- 乳製品および乳製品代替品

- 肉・家禽・水産物および肉代替品

- スポーツ・パフォーマンス栄養

- 高齢者栄養および医療栄養

- 動物飼料

- 食品・飲料

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- オランダ

- スペイン

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実に基づく基盤を確立し、意見のみに基づいてモデルを構築することを避けるために用いられた。貿易・製造に関するシグナルとしてEurostatなどの公的統計と規制関連資料を、承認の背景としてEFSAおよびEU新規食品カタログを、飼料・農業関連の情報が該当する場合はFAOSTATをそれぞれ確認した。また、特許データベースを確認して商業化のペースを把握し、査読付き学術誌を参照してタンパク質収率、培養方法、加工損失の前提条件を確認した。

これに加えて、企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関を活用し、製品ポジショニングと、ヒト栄養と飼料の間の需要の見込まれる分配をマッピングした。業界団体の公式サイトや会議録は、欧州で現実的に議論されている数量や生産能力を相互確認する助けとなった。上記のデスクソースは例示的なものであり、網羅的なものではない。調査の過程では、データポイントの収集、検証、明確化のために他にも多くの参考資料が用いられたためである。

一次インタビューおよび調査

一次調査は、特にスピルリナおよびクロレラ製品について、食品、スポーツ栄養、医療用栄養、飼料の各分野において、公開情報だけでは十分に把握できない価格設定や採用に関する前提条件を検証するために用いられた。原料サプライヤー、加工業者、流通業者、および川下の購入者と対話を行い、地域差を捉えるために議論は欧州の主要な消費国および生産国に及んだ。回答が一致しない場合は、モデルを確定する前に、表示価格ではなくタンパク質1kg当たりの実現価格など、根本的な要因を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):12% | |

| ミドルティア:57% | 機能・部門責任者:37% | |

| 小規模プレイヤー:18% | マネージャー:51% |

市場規模算定と予測

市場規模は、定義された用途プールから欧州の需要を再構築し、それを藻類タンパク質の浸透率と使用強度でフィルタリングするトップダウン方式を用いて算出されている。実際には、モデルは食品・飲料、スポーツ栄養、高齢者・医療用栄養、動物飼料における最終用途の需要シグナルから出発し、インタビューによって検証された藻類タンパク質の配合率を適用する。

合計額を現実的に保つため、サンプル抽出したサプライヤー収益の確認、主要国におけるチャネル確認、そしていくつかの追跡可能なサブアプリケーションについてタンパク質1kg当たりの価格に推定数量を乗じるといった、選択的なボトムアップ手法によって算出結果を裏付けた。モデルで使用された主要な入力項目には、スピルリナとクロレラの製品構成比、種類別の平均タンパク質含有量の前提、藻類ベース原料の輸出入動向、飼料用とヒト栄養用で大きく異なる用途別の実現価格、そして加工食品・サプリメントにおける国レベルの採用モメンタムが含まれる。より小規模なニッチ分野でボトムアップ情報が不足していた場合は、保守的な浸透率の範囲を用いてギャップを処理し、その後専門家の意見をもとに範囲を絞り込んだ。

予測に関しては、市場が依然として発展途上にあり、規制の明確化、生産能力の追加、規模拡大に伴う価格の正常化といった明確な少数のドライバーに結果が左右されるため、シナリオ分析が用いられた。最終的な予測パスは、示唆される数量成長率と平均販売価格(ASP)の変化が、今後数年間で市場参加者が予想する内容と整合していることを確認した上で選定された。

データ検証と更新サイクル

検証は段階的に行われ、一つの楽観的な前提がモデル全体に波及しないようにしている。導出された市場合計を、貿易の方向性、報告された生産能力拡大、主要用途ごとの示唆される消費量などの独立したシグナルと比較し、その後、国別および用途別に分散チェックを実施する。外れ値は再度検証され、場合によっては、その分散が一時的な契約、一時的な価格急騰、または対象範囲の不一致によるものかどうかを確認するために回答者へ再度連絡することもある。

最終確定前には、計算ロジックと単位換算をエンドツーエンドで確認するため、モデルと前提条件は社内アナリストによるレビューを経る。レポートは年次で更新され、重大な規制変更や顕著な供給増加などの重要な出来事が発生した場合には、暫定的な更新が行われる。納品直前には、最新の公開情報および検証済みの市場フィードバックを反映するよう、最終確認が実施される。

Mordor Intelligenceの欧州藻類タンパク質市場規模と他の公表推計値との比較

欧州藻類タンパク質に関する公表推計値は、カテゴリーの境界が一貫していないことや、原料グレードのタンパク質と完成栄養製品との間で価格の扱いが異なることから、大きく乖離して見えることがある。また、あるソースが異なる基準年を用いていたり、異なる時点のレートで通貨換算を行っていたりする場合にも差異が生じ、これが市場規模を無視できない程度に変動させることがある。

本調査では、更新サイクルと米ドル換算のタイミングが同一の基準年に整合されており、平均販売価格(ASP)のロジックは用途別の実現価格確認に紐づけられている。そのため、Mordor Intelligenceによる2025年の数値は、完成品の価値をより多く含んでいると見られる一部のより広範な収益ベースの見方を下回る水準となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の限界 |

|---|---|---|

| Mordor Intelligence | 72.93百万米ドル(2025年) | |

| グローバルコンサルティング会社A | 238.40百万米ドル(2024年) | より早い基準年を使用し、収益として提示されているため、原料販売とより高価値の完成製品を混合している可能性があり、通貨換算のタイミングも単一年換算とは異なる場合がある。 |

| 業界出版社B | USD 1.04 B (2025) | その規模は、対象範囲がはるかに広いことを示唆しており、タンパク質特化型の価格設定を超えて、隣接する藻類ベースの栄養・サプリメント収益を含んでいる可能性が高く、数量とASPがどのように検証されたかについての可視性は限定的である。 |

表が示すように、乖離の大部分は成長期待のわずかな差ではなく、対象範囲と価格設定の選択に起因している。市場を藻類タンパク質に特化させ、明確な需要プール、現実的な配合率、用途レベルの価格検証に結び付けることで、得られる市場規模は、追跡、検証、更新を再現可能な形で行いやすくなる。

レポートで回答される主要な質問

ヨーロッパ藻類タンパク質市場の現在の規模は?

市場は2026年に7,972万米ドルであり、2031年までに1億2,443万米ドルに達する見込みです。

どの国が販売をリードしていますか?

ドイツは18.05%のシェアでリードしており、堅固な食品加工能力と強力な研究開発インフラに支えられています。

最も速く成長しているセグメントはどれですか?

食品・飲料用途が10.28%のCAGRで最も速く成長しており、肉代替品、ベーカリー、乳製品代替品での幅広い使用を反映しています。

なぜ海洋藻類が注目を集めているのですか?

海藻種に対する欧州連合の規制承認とフコイダンなどの生理活性物質の豊富なポートフォリオが、海洋藻類の9.96%のCAGRを牽引しています。

最終更新日: