ASEANスイッチギア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.28 十億米ドル |

| 市場規模 (2026) | 13.19 十億米ドル |

| 市場規模 (2031) | 18.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANスイッチギア市場分析

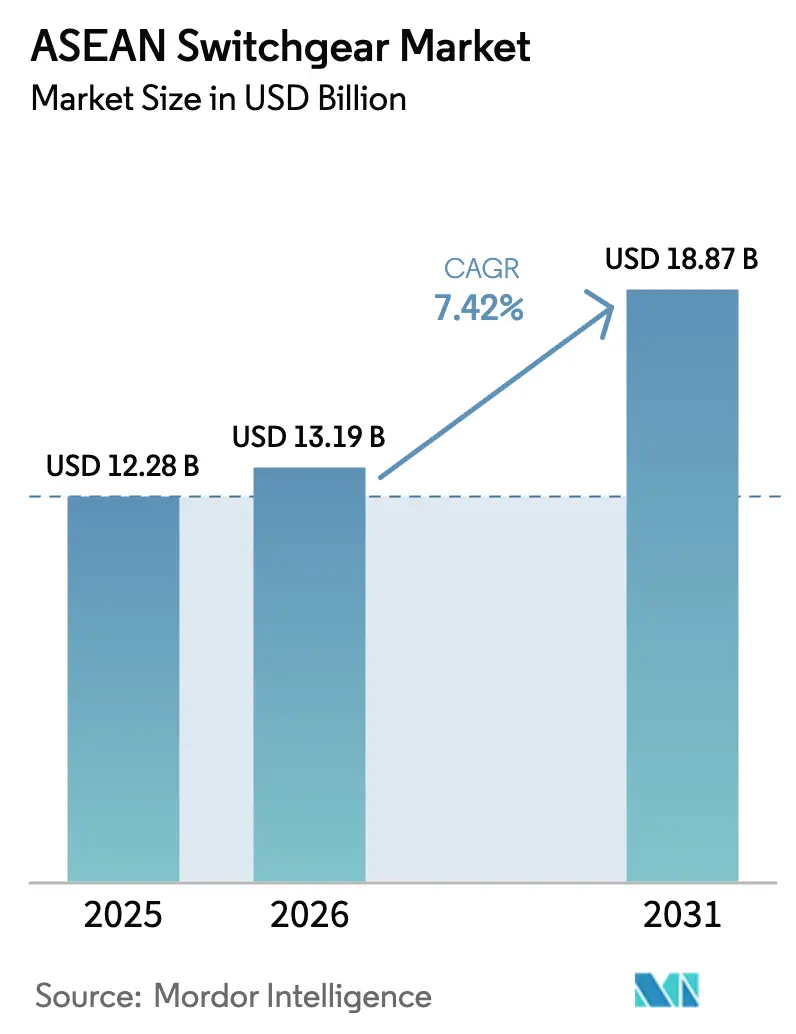

ASEANスイッチギア市場規模は2025年に122億8,000万米ドルと評価され、2026年の131億9,000万米ドルから2031年には188億7,000万米ドルに達し、予測期間(2026年~2031年)において年平均成長率7.42%で成長する見通しです。

系統近代化予算の増大、ハイパースケールデータセンターの建設、および産業電化プログラムが需要を下支えする一方、原材料価格の変動と政策の不透明性が短期的な支出サイクルを抑制しています。電力会社は変電所のアップグレードに向けてインテリジェントな中・高電圧機器を調達し続けており、商業施設の建設業者はスマートビルディングプラットフォームと統合可能な低電圧ソリューションを採用しています。メーカーはデジタル機能、SF₆フリー絶縁、および国内付加価値規制を満たす現地製造拠点を競争上の差別化要因としています。国境を越えるHVDC連系線および鉄道電化プロジェクトが屋外設置型・直流対応組立品の需要を拡大させており、ASEANスイッチギア市場は次世代電力インフラの焦点として位置づけられています。

主要レポートのポイント

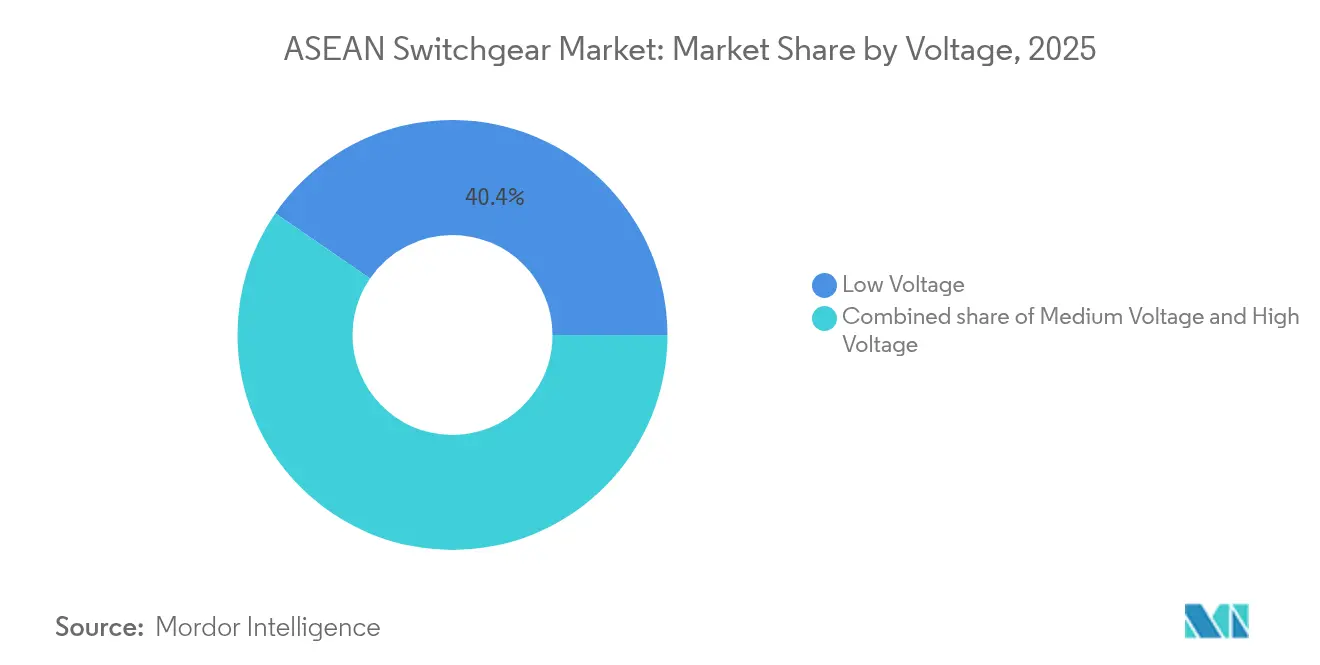

- 電圧クラス別では、低電圧製品が2025年の売上高シェアで40.42%をリードし、高電圧製品は2031年にかけて年平均成長率9.35%で最も急速な拡大を記録しました。

- 絶縁種別では、空気絶縁ユニットが2025年のASEANスイッチギア市場シェアの70.95%を占めており、SF₆フリーおよびハイブリッド代替品は2031年にかけて年平均成長率15.48%で成長する見込みです。

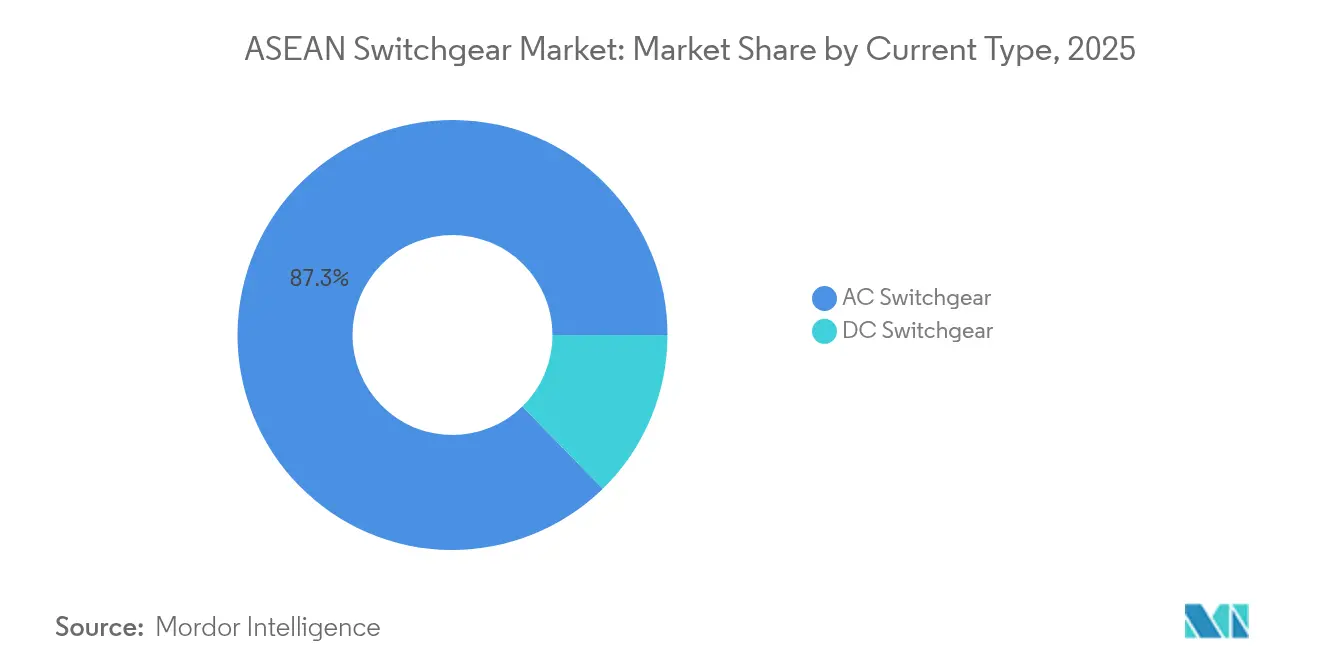

- 電流種別では、交流機器が2025年のASEANスイッチギア市場規模の87.32%を占めており、直流製品は2026年~2031年にかけて年平均成長率8.42%で成長する見通しです。

- 2025年時点で、屋内設置が売上高の80.74%を占め、屋外システムは2031年にかけて年平均成長率10.21%で拡大する見込みです。

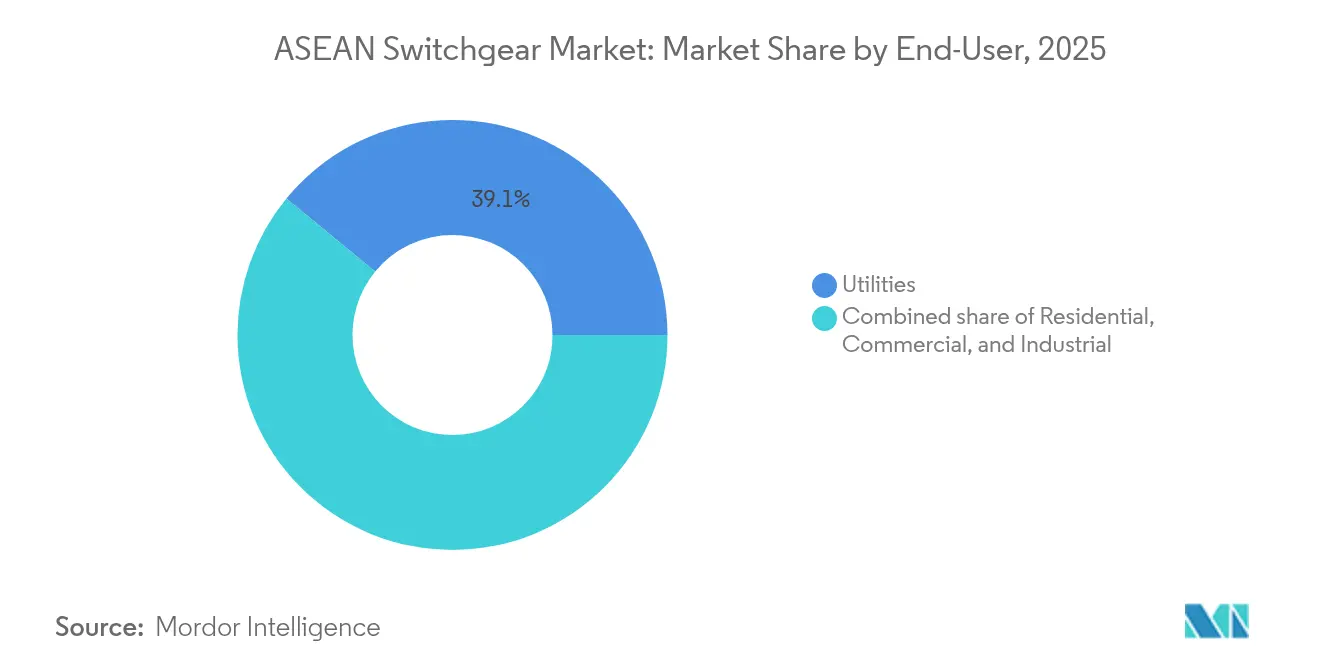

- エンドユーザー別では、電力会社が2025年の売上高の39.05%を占め、地域の系統投資7,640億米ドルを背景に年平均成長率8.16%での成長が予測されています。

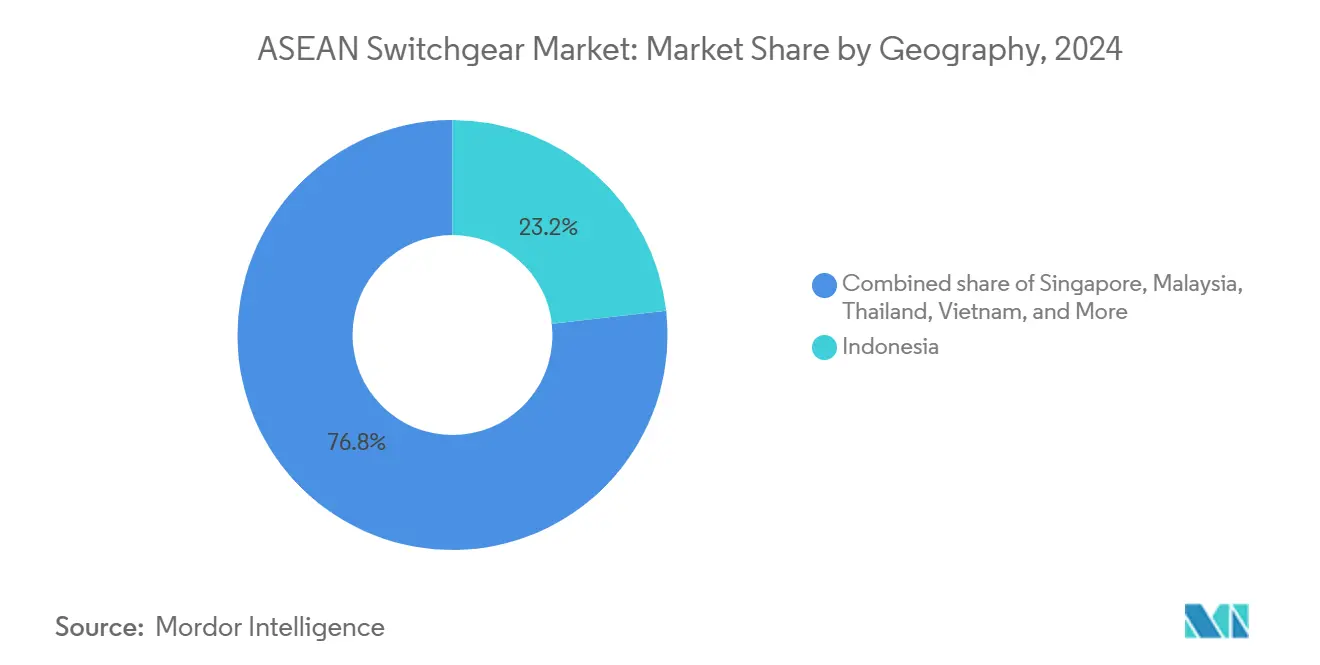

- 地域別では、インドネシアが2025年の売上高シェア22.85%でトップに立ち、マレーシアは2025年から2031年にかけて年平均成長率8.12%と最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANスイッチギア市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な系統近代化およびASEAN電力グリッドプロジェクト | 2.10% | インドネシア、マレーシア、タイが中核で、ベトナム・フィリピンへの波及効果あり | 中期(2年~4年) |

| データセンターおよびAI負荷密度の急増 | 1.80% | シンガポール、マレーシア、インドネシアが主要市場で、タイへの拡大も進む | 短期(2年以内) |

| 産業電化および都市鉄道の拡張 | 1.20% | インドネシア、ベトナム、タイの製造拠点および都市中心部 | 中期(2年~4年) |

| インドネシアおよびベトナムにおける中電圧・高電圧スイッチギアの現地製造 | 0.90% | インドネシア、ベトナムを中心にASEAN全域へのサプライチェーン効果 | 長期(4年以上) |

| シンガポール主導のSF₆フリー調達義務化 | 0.80% | シンガポールが先行し、マレーシアとタイが追随 | 中期(2年~4年) |

| 海底HVDCインターコネクターによる超高電圧需要の増大 | 0.60% | シンガポール・マレーシア・ベトナム回廊および地域系統統合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な系統近代化およびASEAN電力グリッドプロジェクト

132kV~500kVスイッチギアプラットフォームを指定する近期案件向けにすでに500億米ドルの資金が確保された国境をまたぐ送電線アップグレードに、7,640億米ドル超が割り当てられています。各国政府は、近年の気候関連停電への対応策としてレジリエンスを高めるため、デジタル制御、IEC 61850準拠、およびリモート診断を優先しています。マレーシアのRM 430億(97億米ドル)規模の系統刷新など国家プログラムでは、入札にサイバーセキュリティおよび状態監視条項が盛り込まれています。加盟国間の標準化は予備品管理を簡素化し、大規模な競争入札を可能にします。内蔵自動化機能を備えたモジュール式ガス絶縁スイッチギアおよびハイブリッドスイッチギアを提供するメーカーは、複数国にわたる枠組み契約を獲得する位置に立っています。現地電力会社はこれらの展開に技能訓練助成金を組み合わせており、知識移転を加速させてコミッショニングサイクルを短縮しています。

データセンターおよびAI負荷密度の急増

シンガポール、マレーシア、インドネシアにおけるデータセンター容量が1,000MWを超えており、ラック密度30kW~50kWに対応し可用性99.99%のデュアルフィード型スイッチギアへの需要が高まっています。[1]Bloomberg News, "Southeast Asia Data-Center Expansion Tops 1 GW", bloomberg.com AIトレーニングクラスターは高い高調波歪みをもたらすため、購買担当者は低インピーダンスバスバーおよびアクティブフィルタリングを仕様に盛り込むことを余儀なくされています。ハイパースケーラーは、活線作業中でも設置可能なモジュール式プラグアンドプレイラインナップを好み、停電時間を4ミリ秒未満に抑えています。都市中核部に拡大するエッジコンピューティングノードは、統合メータリングを備えたコンパクトな4kV~15kV機器の追加発注をもたらしています。サプライヤーは負荷シナリオをモデル化して残余耐用年数を予測するデジタルツインを通じて差別化を図り、事業者が厳格なサービスレベル合意を満たせるよう支援しています。

産業電化および都市鉄道の拡張

インドネシア、ベトナム、タイにおける自動車・電子機器・食品加工工場の電化が中電圧需要を押し上げており、工場が化石燃料ボイラーを電力代替品に置き換える年間採用率は25%超に達しています。[2]シュナイダーエレクトリック「ASEANの産業電化動向」se.com バンコクおよびジャカルタの鉄道延伸には、急速な負荷変動に対応可能な回生制動最適化スイッチギアを備えた25kV牽引電力システムが必要です。メーカーはSCADAゲートウェイを統合しており、交通機関が車両と変電所にわたって予知保全を重ね合わせることを可能にしています。ISO 50001エネルギー効率義務化により、工場はエネルギー管理ダッシュボードにデータを送る電力品質計測器を内蔵したスイッチギアの導入を促されています。これらのトレンドが相まって、OEMはハードウェアとソフトウェア分析を組み合わせたバンドル販売を推進し、アフターセールスのデジタルサービスを収益化しています。

インドネシアおよびベトナムにおける中電圧・高電圧スイッチギアの現地製造

インドネシアの40%現地調達規則により、ABBやSiemensなどのグローバルプレーヤーは組立ラインを新設し、輸入関税を最大15%削減しています。[3]インドネシア工業省「電力機器の現地調達規制」kemenperin.go.id ベトナムの税制優遇措置と工業団地インセンティブにより、標準製品の納期が20週間から12週間に短縮されています。国内生産は輸送コストを削減し、地域に合わせた耐震設計を生み出し、予備部品の入手可能性を高めます。技術移転パートナーシップは現地のエンジニアリング能力を向上させ、輸入品比で15%~20%のコスト削減が予算制約のあるプロジェクトへの競争力ある入札を可能にします。現地化は、防腐コーティングや高湿度絶縁クリアランスを含む熱帯気候向けのより迅速なカスタマイズにも貢献しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期設備投資の大きさとOEM納期の長さ | -1.50% | ASEAN全域に影響し、フィリピン・ミャンマーで特に深刻 | 短期(2年以内) |

| 銅およびアルミニウム価格の変動 | -1.10% | インドネシア・ベトナムの製造拠点を中心にコスト転嫁効果が波及 | 短期(2年以内) |

| 固定買取制度の政策転換による電力会社予算の遅延 | -0.70% | ベトナムへの主要な影響とタイ・フィリピンへの波及懸念 | 中期(2年~4年) |

| インドネシアの現地調達規則による海外供給の複雑化 | -0.40% | インドネシアに集中し、ASEAN全域のサプライチェーンへの影響あり | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

初期設備投資の大きさとOEM納期の長さ

特殊な245kV~500kVスイッチギアの現在の出荷期間は16ヶ月~24ヶ月であり、プロジェクトスケジュールを長引かせ、建設中の金利負担を増大させています。ハードウェアは変電所予算の25%を占める場合があり、中小規模の電力会社は設置を段階化せざるを得ず、最適でない負荷フローを受け入れる結果となっています。半導体不足はデジタルリレーおよびセンサーの入手可能性を制限し、納期をさらに延ばしています。開発事業者は支払いを分散させるためにプロジェクトを段階化することが多くなっていますが、コミッショニングの断片化はライフサイクルコストを高めます。一部のグローバルベンダーに集中した製造能力は、工場の混乱が地域の展開計画に与える影響を拡大させています。

銅およびアルミニウム価格の変動

アルミニウム価格は2024年の1トン当たり2,419米ドルから2025年には2,635米ドルに上昇し、中電圧スイッチギアの部品表の最大35%を占める導体コストを押し上げています。[4]Economist Intelligence Unit, "Base-Metal Price Forecast 2025," eiu.com 銅のスポット価格は1トン当たり9,560米ドル付近で推移し日々の変動が大きいため、OEMは四半期ごとに見積もりを改訂してリスクを買い手に転嫁することを余儀なくされています。地域メーカーはヘッジ規模が小さく、公的機関の固定予算を持つプロジェクトオーナーにとってプロジェクトの実現可能性を脅かす頻繁な価格改定につながっています。価格が急騰すると、エンドユーザーは発注を先延ばしにし、需要の波状化と工場稼働率の低下を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:低電圧市場をリードしながら高電圧が勢いを増す

低電圧組立品は2025年の売上高の40.42%を占め、1kV未満の電圧で稼働する建物・工場・住宅複合施設における広範な用途を示しています。しかし高電圧ソリューションは、電力会社が再生可能エネルギー統合のために275kV~500kV回廊を構築する中、年平均成長率9.35%で拡大しています。高電圧ユニットのASEANスイッチギア市場規模は、国境をまたぐ系統連系の拡大と洋上風力の系統接続を背景に、2031年までに63億3,000万米ドルを超えると見込まれています。中電圧機器は、一次フィーダーから施設負荷へ電力を分配するデータセンターキャンパスと工業団地にとって引き続き不可欠です。サプライヤーは土地が希少な都市変電所向けにコンパクトなガス絶縁スイッチギアを展開し、農村部の送電ヤードではコスト上の優位性から空気絶縁型が主流です。シンガポールでは、ハイパースケール事業者が厳格な稼働率要件に準拠するためスマートメータリングを備えた冗長480Vラインナップを採用しています。一方インドネシアの超高圧送電線網プログラムは長距離送電向けに500kVデッドタンク遮断器を指定しており、超高電圧スイッチギアへの需要を高めています。地域の計画担当者はますます低電圧フィーダーと蓄電池インターフェースを組み合わせており、幅広いポートフォリオを持つベンダーが有利なハイブリッド調達パッケージを生み出しています。

メーカーは熱帯の湿度下での絶縁劣化を予測するデジタルツインを展開し、電圧スペクトルの両端における信頼性を高めています。低電圧製品のASEANスイッチギア市場シェアは高電圧投資の増加に伴い若干縮小しますが、建設活動の拡大とともに低電圧の絶対量は増え続けるでしょう。電圧クラスをまたいで価格を段階化しつつファームウェア互換性を維持できるサプライヤーは、多国籍顧客による全社展開から恩恵を受ける可能性が高いといえます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

絶縁種別:持続可能性が設計の好みをシフトさせる

空気絶縁技術は取得コストの低さとメンテナンスへの親しみやすさから、2025年の売上高シェアの70.95%を占めています。しかしSF₆排出量を対象とした規制が、ガスおよび真空ベースのハイブリッドへの需要を高め、代替システムは2031年にかけて年平均成長率15.48%を記録しています。シンガポールの公共調達では新規変電所建設にSF₆フリー媒体を義務付けており、地域の電力会社が同様の基準の試験導入を進めるよう促しています。コンパクトなガス絶縁スイッチギアは都市部の土地不足問題に対処し、空気絶縁スイッチギアと比べて設置面積を最大90%削減します。メーカーは真空インタラプターの耐用回数3万回を訴求しており、初期費用は高いものの総保有コストを低減します。ハイブリッドソリューションは段階的な転換を可能にし、既存の空気絶縁スイッチギアのベイに真空インタラプターを適用しながら主母線を維持することで、資本予算の計画を容易にします。現行の政策が全加盟国に適用されれば、SF₆フリー技術に関連するASEANスイッチギア市場規模は2031年までに31億8,000万米ドルに達する可能性があります。

機器の仕様担当者は周囲温度が35℃を超える環境での熱的性能を考慮し、OEMは放熱設計の改良を迫られています。耐食性ハウジング、シリコーンゴムブッシング、結露防止ヒーターが標準オプションとなっています。環境製品宣言とリサイクルプログラムを提供するベンダーは入札評価でポイントを獲得します。長期的には、電力会社がプロジェクトの入札を比較する際に、ライフサイクルアセスメント指標が取得コストと同等の影響力を持つようになるかもしれません。

電流種別:直流の増加が系統進化を示す

交流アーキテクチャが2025年の設置台数の87.32%を占めて優位に立っており、定着したレガシーインフラの存在感を示しています。しかし直流機器は、1GWのシンガポール・マレーシア間連系などHVDC海底ケーブルや、データセンターにおける380V直流バスの普及拡大を背景に、年平均成長率8.42%で成長しています。直流ソリューションのASEANスイッチギア市場規模は、洋上政策主導の再生可能エネルギー普及とマイクログリッドのレジリエンス確保を目的としたプロジェクトがHVDC輸出線を選好して無効電力損失を削減する動きの中、2031年までに14億9,000万米ドルを突破すると予測されています。コロケーションキャンパスでは、変換段階を省くためにラックレベルで直流配電を採用し、エネルギー損失を5%~8%削減しています。メーカーはサブミリ秒の遮断とアークフリー動作を特徴とする固体直流遮断器を投入し、狭い空間での安全性を高めています。

交流系統インターフェースから直流マイクログリッドへ移行するハイブリッドノードが登場し、サーバーと蓄電池に電力を供給しています。標準化団体は相互運用性ガイドラインの策定を加速しており、ベンダーの認証プログラムを推進しています。交流の優位性は本土ネットワーク内の大量電力伝送に引き続き根付いていますが、政策主導の再生可能エネルギー普及とマイクログリッドのレジリエンス確保への取り組みは、特定のアプリケーションを中心に直流プラットフォームへの緩やかながら持続的なシフトを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

設置別:電力会社の支出急増が屋外建設を後押し

屋内設置は2025年のシェアの80.74%を維持しており、プラントルームや商業スイッチボードへの従来型設置を反映しています。しかし屋外型は、電力会社が難しい地形を通じて送電回廊を拡大する中、年平均成長率10.21%で伸びています。プレハブ型電気室に収容されたガス絶縁スイッチギアはプラグアンドプレイ方式でヤード設置を実現し、土木工事の工程を25%短縮します。太陽光発電所と陸上風力発電設備は、IP55等級とUV耐性コーティングを備えた防水型キュービクルを採用しています。フィリピンおよびインドネシアの一部地域では耐震固定が注目を集めており、OEMはIEEE 693高性能レベルでキャビネットの試験を実施しています。延長保証パッケージとリモート状態監視は、屋外機器の過酷な使用環境を補うために役立ちます。再生可能エネルギーの普及が深まるにつれ、2031年には屋外システムのASEANスイッチギア市場シェアが24.6%に達すると見込まれています。

都市部の電力会社は審美性と騒音規制から屋内型の空気絶縁スイッチギアまたはガス絶縁スイッチギアを依然として好みますが、モジュール式スキッドソリューションは老朽化した変電所でのより迅速な更新を可能にします。設計者は市街地の安全条例に対応するために消火システムとアークフラッシュ検出カメラを統合しています。建物オーナーは、引出し式ドロワーを備えた屋内スイッチボードが平均修復時間を30分未満に短縮し、施設の稼働時間を維持できる点を評価しています。

エンドユーザー別:電力会社が規模と革新を牽引

電力会社は2025年の売上高の39.05%を占め、ASEAN全域で発表された7,640億米ドルの系統投資を背景に年平均成長率8.16%での成長が見込まれています。電力会社はデジタルリレー、SF₆フリー遮断器、およびサイバーセキュアな通信リンクを標準的な入札要件として指定しています。産業系購買者は自動化と電化を背景に第2位となっており、中電圧パネルへの需要を増加させています。タイとベトナムの自動車メーカーは、企業のカーボンリダクション目標を達成するためにエネルギー管理対応スイッチギアで工場を改修しています。商業ビルはビル管理システムに連携した低電圧スイッチボードを先導的に採用し、住宅デベロッパーは高層マンションの安全性向上に向けてアークフォルト検出機能を導入しています。

電力会社は固体遮断器やピアツーピアエネルギー取引ノードのパイロットプロジェクトを主催することで技術ロードマップにも影響を与えています。その購買力は標準化を形成し、ベンダーに複数国対応の認証リストの維持を促しています。一方、断片的な産業需要は、特に先進的な分析よりもコストを優先するプロジェクトにおいて、地域の製作会社が価格面で競争できる余地を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

インドネシアは47,758回線キロの超高圧送電線網計画と堅調な製造生産を背景に、2025年の売上高の22.85%をリードしています。40%の現地調達義務が合弁事業を促進し、納期を短縮して輸入関税を削減します。外島の電化目標は、塩害抵抗性を持ちVSATリンク経由でリモート監視可能なモジュール式屋外スイッチギアを必要としています。マレーシアは、テナガ・ナショナル・バーハドのRM 430億規模の近代化プログラムと50億米ドル相当の旺盛なデータセンター予知分析パイプラインを背景に、年平均成長率8.12%と最も高い成長軌道を示しています。プロジェクトでは多くの場合、混合用途の都市開発に対応するために132kVガス絶縁スイッチギアベイと22kVリングメインユニットが組み合わされています。

シンガポールは高信頼性アプリケーションを中心としたプレミアムニッチを確立しており、電力会社とコロケーション事業者がSF₆フリー機器と予知分析サービス契約を採用しています。タイの鉄道・産業政策は中電圧需要を押し上げており、ベトナムの再生可能エネルギー推進は低電圧および高電圧の両調達を牽引していますが、固定買取制度の改訂による調達遅延が緩和要因となっています。フィリピンは農村電化を推進していますが、財政上の制約が大口発注を遅らせており、ミャンマーは制裁関連の供給障害により購買が中国系ベンダーに集中しています。

ASEAN電力グリッドを通じた地域統合が、加盟国間での標準化された275kV~500kV連系機器への需要を高めています。為替変動は入札のタイミングに影響し、現地通貨が米ドルに対して強くなると購買者は前倒しで発注する傾向があります。インドネシアとベトナムの現地生産は為替リスクに対するヘッジを提供し、国内組立スイッチギアの近隣市場における競争力を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

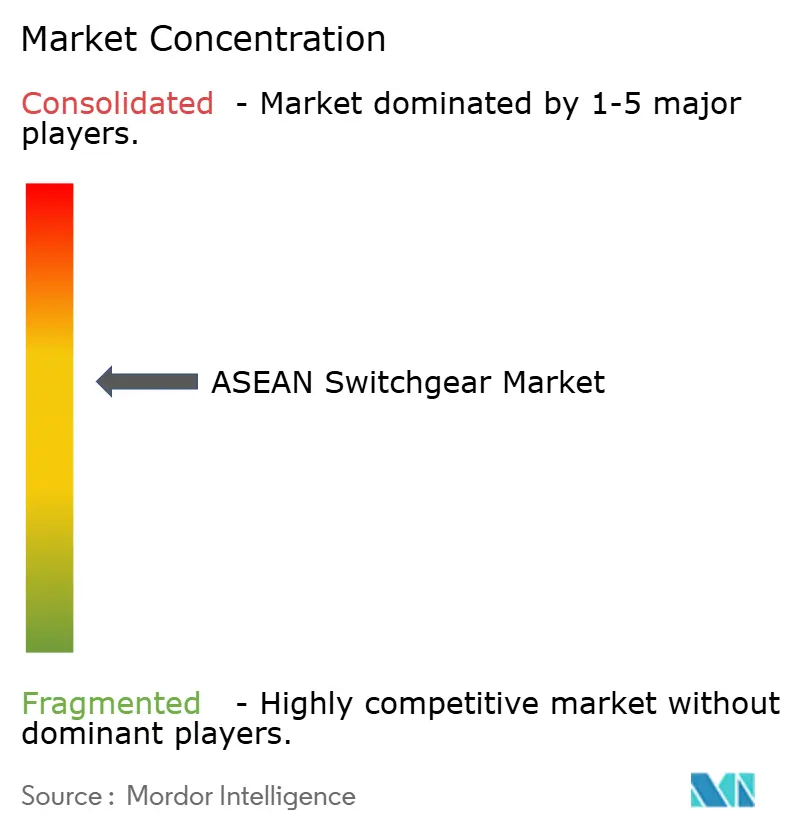

競争環境

競争は適度に分散しており、Schneider Electric、ABB、Siemens、Hitachi Energy、Eatonの上位5社のグローバル企業が2024年のASEAN売上高の約45%を占めています。これらの企業はグローバルな研究開発とデジタルサービスのスタックを活用してプレミアムセグメントを守っています。Pekat Group、EPE Power、Lucy Electricなどの地域プレーヤーは、より短い納期を武器に価格重視のプロジェクトで市場シェアを拡大しています。PekatによるEPE Powerのマレーシアスイッチギア事業の1,520万米ドルの買収は、現地のエンジニアリングとアフターセールスサポートを強化する地域統合トレンドの典型的な事例です。SiemensとLilama(ベトナム)の合弁事業などは技術移転を促進し、輸入関税を回避することで多国籍企業のコスト優位性を侵食しています。

製品差別化の軸は環境性能と内蔵分析にあります。SchneiderのSF₆フリーラインナップ、ABBのエコガス絶縁スイッチギア、SiemensのSensformer対応モジュールは、入札の持続可能性条項に対応しています。一方、インドネシアの組立業者は熱帯湿度に最適化した空気絶縁スイッチギアのカスタムソリューションを10%~15%低価格で提供しています。サービス能力が競争の場となっており、Lucy Electricのジャカルタハブは予備部品の調達期間を48時間に短縮し、電力会社の運用・保守契約入札を強化しています。ベンダーはますますサブスクリプション型の複数年状態ベース保全をバンドル販売し、収益の予測可能性を高めて顧客の囲い込みを深めています。

デジタルエコシステムが競争上の優位性を拡大しています。Hitachi EnergyのLumada Asset PerformanceはIoTセンサーとAI分析を組み合わせ、予知障害アラートにより計画外停止を最大20%削減できます。中小企業はクラウドプラットフォームと連携して同様のダッシュボードの簡易版を提供しています。調達委員会はソフトウェアのオープン性とサイバーセキュリティ監査に基づいて入札を評価しており、IEC 62443準拠に備えたサプライヤーを優遇しています。

ASEAN スイッチギア業界リーダー

ABB Ltd

Siemens AG

三菱電機株式会社

Schneider Electric SE

Hitachi Energy Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ABBは、AIを活用したデータセンター向けに設計されたSACE Emax 3遮断器を搭載した次世代MNS低電圧スイッチギアを発売しました。

- 2025年8月:Schneider Electricは、E.ONとGM-AirSeT一次パネルおよびRM-AirSeT二次パネルを対象とするSF₆フリー中電圧スイッチギアをE.ONのネットワーク全体に展開する長期枠組み合意を締結しました。

- 2025年6月:ファム・ディン・タン氏率いるACITは、IEC 62271-200規格に準拠した24kVおよび40.5kV中電圧スイッチギアを開発し、ベトナムの輸入依存度を低減したとして、2025年チャン・ダイ・ギア賞を受賞しました。

- 2024年11月:クロアチアのコンカル・エレクトロインドゥストリヤの子会社であるコンカル・スイッチギアは、19面の中電圧パネルを備えた22kV変電所をタイの地方電気局に納入しました。

ASEANスイッチギア市場レポートの調査範囲

スイッチギアとは、電気回路および機器を制御・保護・隔離する電気機器です。電力システム、産業・商業施設、その他の信頼性が高く安全な電力配電を必要とする用途に広く使用されています。スイッチギアは一般的に、遮断器、断路スイッチ、ヒューズ、リレー、変圧器で構成されています。これらの構成要素が連携して電気システムの安全かつ効率的な運用を確保します。

ASEANスイッチギア市場は、用途、設置方式、絶縁種別、電圧、および地域によってセグメント化されています。用途別では住宅、産業、商業、電力会社にセグメント化されています。設置方式別では屋内と屋外にセグメント化されています。絶縁種別では空気、ガス、その他にセグメント化されています。電圧別では低電圧、中電圧、高電圧にセグメント化されています。レポートは主要な地域国における市場規模と予測も対象としています。各セグメントの市場規模と予測は売上高ベース(10億米ドル)に基づいています。

| 低電圧 |

| 中電圧 |

| 高電圧 |

| ガス絶縁スイッチギア(GIS) |

| 空気絶縁スイッチギア(AIS) |

| その他 |

| 交流スイッチギア |

| 直流スイッチギア |

| 屋内 |

| 屋外 |

| 電力会社 |

| 住宅 |

| 商業 |

| 産業 |

| シンガポール |

| マレーシア |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| ミャンマー |

| その他のASEAN諸国 |

| 電圧別 | 低電圧 |

| 中電圧 | |

| 高電圧 | |

| 絶縁種別 | ガス絶縁スイッチギア(GIS) |

| 空気絶縁スイッチギア(AIS) | |

| その他 | |

| 電流種別 | 交流スイッチギア |

| 直流スイッチギア | |

| 設置別 | 屋内 |

| 屋外 | |

| エンドユーザー別 | 電力会社 |

| 住宅 | |

| 商業 | |

| 産業 | |

| 地域別 | シンガポール |

| マレーシア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| ミャンマー | |

| その他のASEAN諸国 |

レポートで回答される主な質問

ASEANスイッチギア市場の2026年における市場価値はいくらですか?

2025年に続く継続的な系統アップグレードプログラムにより、2025年の122億8,000万米ドルから増加し、131億9,000万米ドルとなっています。

どの電圧クラスが最も急速に成長していますか?

高電圧機器は、国境をまたぐ送電プロジェクトを背景に年平均成長率9.35%で拡大しています。

SF₆フリースイッチギアソリューションはなぜ注目を集めていますか?

シンガポールが主導する国家義務化により、温室効果ガス排出量の削減を目指す動きが加速しており、電力会社は真空およびガス混合絶縁への移行を促されています。

インドネシアの現地調達規則は購買決定にどのような影響を与えていますか?

40%の国内付加価値要件により、OEMは現地組立を推進し、輸入関税の引き下げと納期の短縮を実現しています。

直流スイッチギア需要を牽引しているものは何ですか?

HVDCインターコネクターとデータセンターにおける380V直流バスの採用が、直流対応機器の年平均成長率8.42%を後押ししています。

どのエンドユーザーセグメントが支出をリードしていますか?

電力会社は計画されたネットワーク投資7,640億米ドルを背景に、最大かつ最も急成長する購買者であり続けています。

最終更新日: