オランダ貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

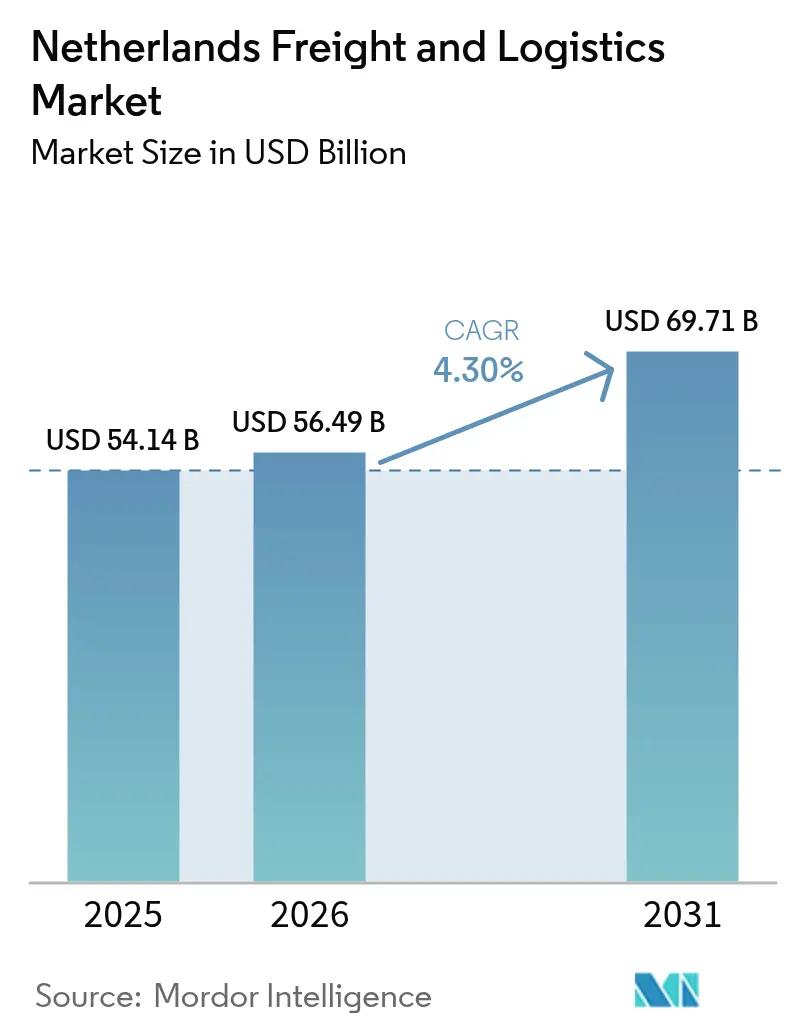

| 基準年の市場規模 (2025) | 54.14 十億米ドル |

| 市場規模 (2026) | 56.49 十億米ドル |

| 市場規模 (2031) | 69.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.30% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ貨物・物流市場分析

オランダ貨物・物流市場規模は2025年に541億4,000万米ドルと評価され、2026年の564億9,000万米ドルから2031年には697億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 4.30%で成長する見込みである。

市場の成長プロファイルは、ロッテルダム港とアムステルダム・スキポール空港を基盤とした欧州全域にわたる高流量の海上・航空回廊を支える流通ゲートウェイとしての同国の役割を反映している。オランダ貨物・物流市場は、滞留時間を短縮し越境書類手続きを効率化する高度なデジタル通関システムの恩恵を引き続き受けており、物理的なボトルネックが生じた場合でもスループットを維持している。ゼロエミッションゾーンに向けた政策推進は、ラストマイルの経済性とルート選択を変化させており、高密度都市部における宅配ロッカー、電気バン、カーゴバイクネットワークの普及を促進している。強固な内陸水路接続性は、鉄道や幹線道路の混乱時においてもマルチモーダルフローを安定させ、港湾周辺における水素・炭素回収プロジェクトは物流を脱炭素化目標と整合させている。オランダ貨物・物流市場は、既存のブラウンフィールド敷地内で労働力制約と電力網の混雑を吸収する選択的な倉庫自動化およびマイクロフルフィルメントモデルからも恩恵を受けるであろう。

主要レポートの要点

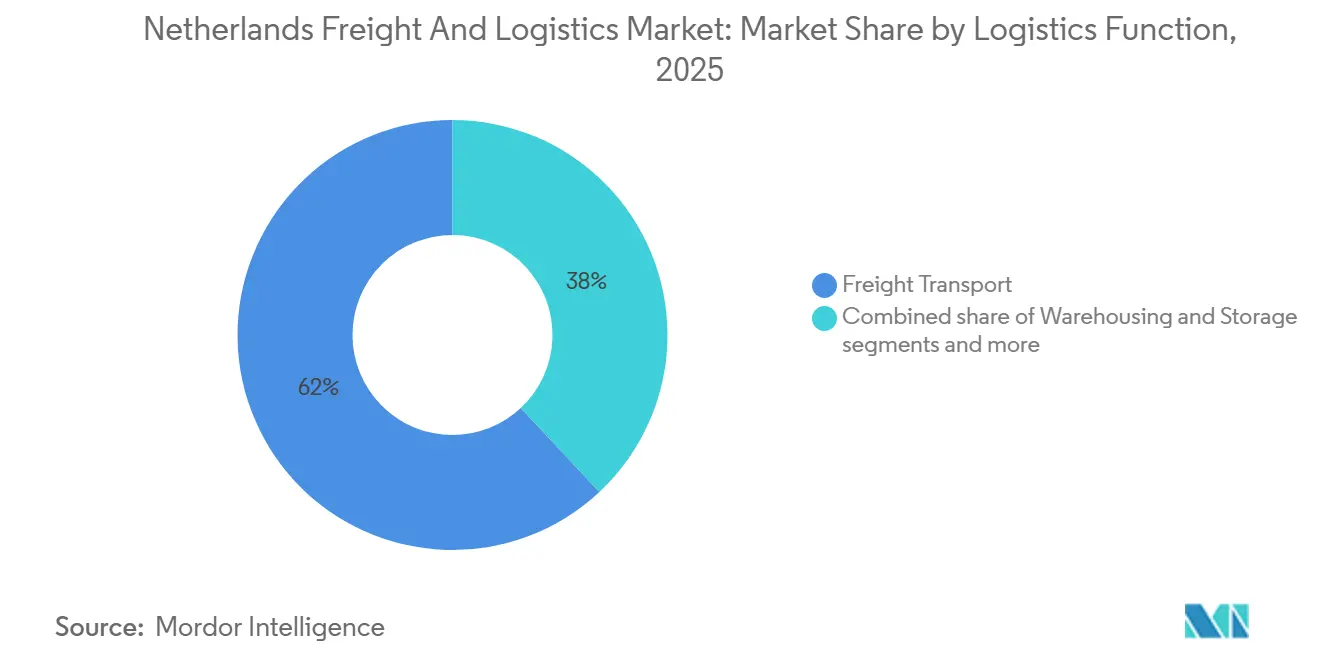

- 物流機能別では、貨物輸送が2025年のオランダ貨物・物流市場シェアの61.97%を占めてトップとなり、宅配便・エクスプレス・小包は2026年~2031年にかけてCAGR 4.76%で拡大する見込みである。

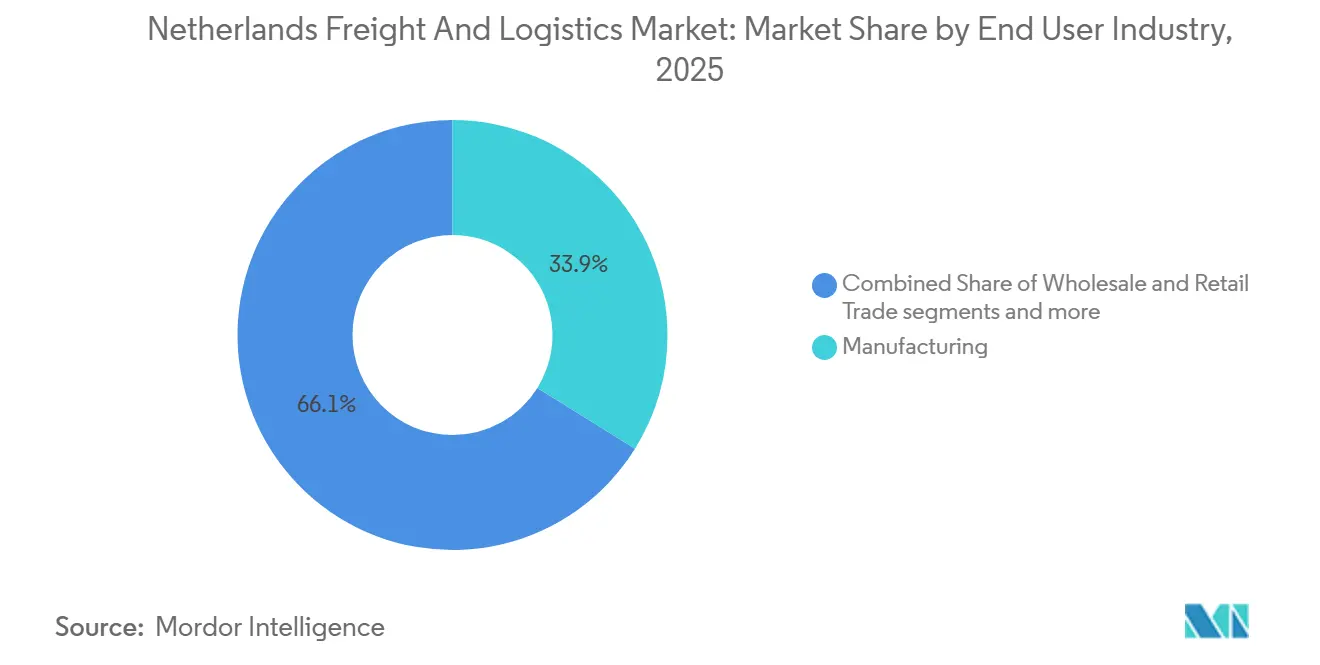

- 最終ユーザー産業別では、製造業が2025年のオランダ貨物・物流市場規模の31.74%を占め、卸売・小売業が2026年~2031年にかけてCAGR 4.64%と最高の予測成長率を記録した。

- ロッテルダムの深海対応能力とスキポールの航空貨物効率性は、オランダの欧州全域向けジャストインタイム配送を効率化する重要なマルチモーダル流通ハブとしての地位を確固たるものにしている。

- グリーン物流、デジタルツインインフラ、通関イノベーションにおけるリーダーシップは、オランダを純粋な輸送効率から付加価値・持続可能性適合型のオーケストレーションハブへと転換させているが、労働力制約とEU規制の複雑さは適応的な業務モデルを必要としている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダ貨物・物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 欧州の主要ゲートウェイとしてのロッテルダム港 | +0.8% | ロッテルダムおよびランドスタッドのコア、全国への波及効果あり | 中期(2~4年) |

| スキポール空港貨物ハブの拡張 | +0.3% | アムステルダム・スキポール回廊、オランダの医薬品および生鮮品を支援 | 短期(2年以内) |

| Eコマースおよび3PLの欧州流通センターとしての戦略的立地 | +1.1% | 全国、ティルブルフ・フェンロー・アイントホーフェンでの早期利益 | 中期(2~4年) |

| 高度なマルチモーダル接続性 | +0.9% | ライン・スヘルデデルタ、ロッテルダム・ルール回廊 | 長期(4年以上) |

| ゼロエミッション物流に向けた政府の推進 | +0.7% | アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグ、地域的に拡大 | 中期(2~4年) |

| デジタル通関と港湾コミュニティシステム | +0.5% | グローバル、ロッテルダムとアムステルダムにとって港湾中心の優位性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州最大のゲートウェイとしてのロッテルダム港の地位がコンテナおよびバルク貨物量を牽引

欧州最大の海港としてのロッテルダムの役割は、オランダ貨物・物流市場の中心であり続けており、2024年の貨物スループットは全体的にわずかな減少を示しながらも、高水準の取扱能力と堅調なコンテナ基盤を維持している。エネルギー転換が石炭フローを減少させ、精製業者が新たな燃料構成に適応するにつれて、コンテナの勢いはいくつかのバルクセグメントよりも良好に推移している。2026年からの操業を目指し、港湾クラスター内の産業排出者を対象としたPorthosの炭素回収・貯留プロジェクトは、ロッテルダムを物流スループットを補完する脱炭素化サービスハブとして位置づけている。水素インフラは港湾エリア内で溶接された32kmのパイプラインを通じて進展しており、将来のグリーン燃料供給を海上および内陸輸送用途に結びつけている。内陸水路と鉄道リンクは、ロッテルダムとルール工業地帯間の幹線道路混雑を緩和するモーダルシフトを引き続き支え、コスト効率の高い内陸アクセスを維持している。[1]オランダ政府、「内陸水運」、government.nl

高付加価値・医薬品物流に対応するスキポール空港貨物ハブの拡張

スキポールの貨物活動は2025年末まで堅調を維持し、極東からの入荷貨物と医薬品の継続的な強さに牽引された12月の業績回復が見られた。同ハブの医薬品特化は、IATA CEIV医薬品認証と、温度管理が必要な貨物を取り扱うキャリアおよび3PLが運営するGDP準拠のコールドチェーンステーションのネットワークによって強化されている。Swissportはターミナル12で第二線貨物能力を拡張し、24時間365日の輸入取扱いを支援し、空港周辺のトラック排出量を削減するための高度な混載プログラムと統合する施設を追加した。医薬品および電子機器のフローは引き続き航空貨物の市場投入スピードプレミアムを活用しており、スキポールのハンドラーは高マージンセグメントへの投資を整合させている。フライト運航に関する部分的な政策制約は、腹部容量の最適化と地上側デジタルツールとの貨物取扱ウィンドウの同期化を推進し、スループット品質を保護している。

Eコマースおよび3PL業務の欧州流通センターとしての戦略的立地

オランダが欧州の非常に高い割合の消費者に1営業日以内でリーチできる能力は、越境フルフィルメントを維持し、オランダ貨物・物流市場を優先ハブとして強化している。国内市場における高いオンラインショッピング普及率と越境取引量の着実な増加は、統合倉庫とラストマイルサービスに対するCEPおよびオムニチャネルフルフィルメント需要を押し上げ続けている。事業者はモジュール式で自動化対応のソリューションを拡大し、ブランドが長期固定リースなしにエンタープライズグレードの物流にアクセスできるようにし、都市配送ルールと配送スピードに関する消費者の期待に対応している。ローカライズされたマイクロフルフィルメントと宅配ロッカーネットワークは、ゼロエミッションゾーン内の電気バンおよびカーゴバイクを補完し、配達失敗を減らし日中のピークを平準化している。これらのルートは多くの場合、高付加価値・時間重視のフローを大陸流通ネットワークへ、またはそこから送り出す港湾・空港ゲートウェイと統合されている。

道路・鉄道・内陸水路・パイプラインを統合した高度なマルチモーダル接続性

オランダは高密度のマルチモーダルインフラを維持しており、内陸水路は2024年に3億3,150万トンを輸送し、コンテナ化された内陸水路輸送貨物は4,100万トンに増加し、道路や鉄道が混乱した際のスループットを安定させている。政府政策は混雑した幹線道路からフローを移転させる内陸水運の役割を支援しており、これによりライン・ルール向けの海上コンテナの長距離輸送が効率的に維持されている。ロッテルダムの水素・CCSイニシアチブはエネルギー転換インフラを貨物業務に結びつけ、バンカリングと低炭素トラック輸送に将来の選択肢を追加している。これらのネットワークは、道路・鉄道・バージ・パイプラインにわたってスピード・排出量・コストのバランスをとる統合ルーティングにおいてオランダ貨物・物流市場を固定している。荷主は、進化する欧州報告規則の下で企業の排出目標を達成するために、利用可能な場合はバージおよび鉄道の前後輸送を採用している。[2]UNCTAD、「港湾パフォーマンスと海上貿易円滑化」、unctad.org

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライバー不足と倉庫労働力のギャップ | -0.6% | 全国、ランドスタッドで最も深刻 | 短期(2年以内) |

| 新規建設を制限する窒素排出上限 | -0.4% | 全国、ナトゥラ2000ゾーン近辺 | 中期(2~4年) |

| ランドスタッドにおける高い土地コストとスペース制限 | -0.3% | 南ホラント州、北ホラント州、ユトレヒト州 | 長期(4年以上) |

| 主要貨物回廊における道路混雑 | -0.3% | A2、A4、A12、A15回廊および都市部入口 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

トラック運転手と倉庫要員の深刻な不足が賃金インフレを牽引

資格を持つドライバーと物流スタッフの慢性的な不足は、ピーク時の労働コストを引き上げルートの柔軟性を制限しており、オランダ貨物・物流市場全体での自動化とネットワーク再設計を促進している。輸送職の賃金水準は2026年の業界協定の下で引き上げられ、2024年~2025年の調整を増幅させ、事業者は契約とサービスレベルの再調整を迫られている。契約物流プロバイダーは、自動倉庫・自動搬出システムなどの高密度自動化を導入し、制約された敷地内での倉庫労働力の制約を緩和しピック率を改善している。フリート電動化プロジェクトと新サービスセンターは、ゼロエミッション転換に合わせてスタッフィングとスキルを維持するための慎重な能力計画とともに進められている。[3]IRU、「物流の脱炭素化:CEVAの計画」、iru.org 道路輸送における統合活動は、集中メンテナンスとより良い資産活用を通じて賃金インフレに対抗するスケールメリットを追求している。

倉庫・物流センター拡張を制限する厳格な窒素排出上限

より厳しい窒素規制は、保護されたナトゥラ2000サイト近辺での新規物流建設のタイムラインを延長しており、既存の許可と電力網接続を活用できるブラウンフィールド再開発への投資を転換させている。既存施設を持つ事業者は、ゾーニングと公共設備が許す範囲で隣接する能力を追加しており、食品・ライフサイエンスフローに対応するために設計された港湾近接コールドチェーン拡張にその例が見られる。この制約は、オランダ貨物・物流市場の現在の敷地内でより多くの量を処理できるよう、より高付加価値の自動化への注目を促している。地方計画機関は窒素への影響を市の気候目標と合わせて検討しており、強力な排出プロファイルと港湾・ターミナルとのデジタル連携を持つプロジェクトが優遇される。既存サイトで拡張するコールドストレージおよび医薬品適合スペースは、温度管理物流への高まる需要を満たしながら、長期にわたる新規許可プロセスを回避するのに役立っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業がテクノロジー主導の回復と化学品再編の中で優位を占める

製造業は2025年のオランダ貨物・物流市場シェアの31.74%を占め、卸売・小売業は2031年までCAGR 4.64%と最速の予測成長を記録した。半導体装置メーカー、防衛関連プログラム、ハイテクコンポーネント流通は、オランダ貨物・物流市場において重要部品の時間確定航空貨物とクリーンルーム基準に対応した認定地上輸送への需要を強化している。化学品フローはエネルギー転換とともに進化し続けており、特定の石油製品の動きを減少させる一方で、循環型・バイオベース素材に関連するリバースロジスティクスを増加させている。食品加工と医薬品におけるコールドチェーンニーズは、港湾近接立地とベネルクス・ドイツへの越境流通に整合した温度管理能力の拡張を支援している。オランダ貨物・物流市場は、可視性と管理された環境を必要とする高付加価値セグメントの強力な取扱いを維持している。

卸売・小売業の成長は、深いEコマース普及と越境ショッピングパターンを反映しており、オムニチャネル倉庫をより高い自動化レベルで延長されたカットオフ時間で稼働させることを促している。CEVAとbolは、ピークシーズン中の高い日次注文スループットを伴う高度なフルフィルメントに大手小売業者がいかに依存しているかを示す形で、26万平方メートル超の5つのオランダ拠点にわたるパートナーシップを2029年まで延長した。複数のキャリアに対応できるオープンネットワークアクセスを持つ宅配ロッカーは、ラストマイルのバン輸送を削減し、ゼロエミッションゾーン内での信頼性の高い顧客受け取りを可能にする。これらの選択は、オランダ貨物・物流産業内の都市気候目標を支援しながら配送の約束を維持している。

物流機能別:貨物輸送が市場をリードし、CEPがEコマースとともに拡大

貨物輸送は2025年のオランダ貨物・物流市場シェアの61.97%を占め、オランダ貨物・物流市場規模内の国内物品フローの基盤を形成する道路・鉄道・航空・パイプライン・海上または内陸水路輸送を集計している。内陸水路は2024年に3億3,150万トンを輸送し、コンテナ化された輸送量は4,100万トンに達し、他のモードが制約を受けた際のコスト効率の高い内陸アクセスを提供している。航空貨物能力は、空港コミュニティ全体のCEIV医薬品およびGDP準拠ステーションを通じて高付加価値の医薬品・電子機器に対応し、時間確定貨物の信頼性を確保している。貨物フォワーダーは、港湾・空港コミュニティシステムからデータのタイミングと精度の向上という恩恵を受け、通関における滞留時間と事務手続きを削減している。

宅配便・エクスプレス・小包は、宅配ロッカー・電気バン・カーゴバイクが都市アクセスと持続可能性規則に合わせてラストマイル業務を整合させる中、2031年までCAGR 4.76%と予測される最速成長の物流機能である。温度管理倉庫は、2026年の完成時に25万パレット超の能力を引き上げるベルゲン・オプ・ゾームでの40%拡張を含む主要回廊・港湾近辺で能力を拡大している。Americoldの補完施設は全国の医薬品・FMCGのコールドチェーンカバレッジを拡大している。重量級の海上フロー、高付加価値品向けの選択的な航空能力、加速するCEP量のこの組み合わせは、オランダ貨物・物流市場をモードとサービスにわたるバランスの取れた成長に向けて位置づけている。

地理分析

ロッテルダムの海港活動は南ホラント州の優位性を強化し、北ホラント州とゼーラント州はNUTS 2比較においてEU内で強力な内陸水路指標を示している。南ホラント州は2024年に1億6,050万トンの内陸水路貨物を取り扱い、EUの総量の17.3%を占め、北ホラント州は7,070万トン(EUの7.6%)を取り扱い、ランドスタッドの中核的役割を浮き彫りにしている。ゼーラント州の内陸水路輸送強度は北海港の接続性と内陸への化学品フローを反映しており、液体バルクと多様化したコンテナ貿易における地域特化を支援している。これらのパターンは、海上ゲートウェイ・内陸ターミナル・都市ノードがオランダ貨物・物流市場全体の高流量回廊を管理するために連携するエコシステムを維持している。

ドイツ国境沿いの州は、鉄道ターミナルとバージアクセスを活用してライン・ルール産業に対応し、一つのモードが能力制限を受けた際の堅牢なルーティングオプションを生み出している。フェンローとティルブルフは重要な混載拠点として機能し、通関と輸送データを効率化する港湾隣接の促進システムに支えられている。アムステルダム・スキポール周辺の広域都市回廊は、認定取扱いと時間確定サービスに依存する医薬品・電子機器の高付加価値フローを維持している。オランダ貨物・物流市場は、ドイツ・ベルギー・フランスに1日でリーチするために、港湾近接活動と内陸流通プラットフォームのバランスを取り続けている。

都市政策の変化が資産の地理的配分を形成している。ゼロエミッションゾーンは2026年に18から29の自治体に拡大し、マイクロハブと宅配ロッカーの展開を加速させ、バン交通を削減し都市アクセスコンプライアンスを支援している。高密度地区近辺のロッカーネットワークはルート距離を短縮し配送ウィンドウを圧縮し、主要サイトでのマルチキャリア相互運用性を可能にしている。ロッテルダムとアントワープ港近辺の選択的なコールドチェーン拡張は、ベネルクス・ドイツ・北フランス全体の生鮮品・医薬品のカバレッジを改善している。これらの投資は、オランダ貨物・物流市場のゲートウェイハブと都市マイクロフルフィルメントの空間的な組み合わせを強化している。

競合ランドスケープ

大手インテグレーターと専門事業者は、Eコマースフルフィルメント・ラストマイル配送・航空貨物取扱い・コールドチェーン能力において機能を追加しており、オランダ貨物・物流市場全体での競争を深化させている。DHL Groupは段階的な買収を完了してMonta B.V.の100%所有権を取得し、オランダにおけるEコマースフルフィルメント技術とプラグアンドプレイインフラを強化した。DHLはまた、国内の宅配ステーション事業者を買収し、ゼロエミッションゾーンと消費者の受け取りトレンドに整合したアウトオブホーム能力を深化させた。FedExはフィアーネンに新施設を開設し、高量の小包・パレットフローに対応した能力とセキュリティ機能を備え、フリート転換を支援するEV充電設備を追加した。これらの動きは、オランダ貨物・物流市場全体のCEPおよびコントラクトロジスティクスにおける広範な競争を維持している。

コールドチェーンと高コンプライアンスセグメントが拡大しており、LineageはBREEAM優秀認証基準の下で冷凍食品・医薬品隣接フローに対応するため、ベルゲン・オプ・ゾームで2026年までに25万パレット位置を超える40%拡張の着工を行った。AmericoldのオランダサイトはBREEAM優秀認証基準の下で24時間365日の監視と検証済みプロセス管理を必要とする温度管理品の能力を追加している。並行して、スキポールの貨物コミュニティは第二線取扱い能力を追加し、空港周辺のトラック排出量と待機時間を削減するためのデジタルワークフローを統合している。これらの投資は、オランダ貨物・物流市場の医薬品・生鮮品・時間重視セグメントにおける競争上の差別化を強化している。

テクノロジー対応のフルフィルメントモデルが引き続き普及している。CEVAはbolとの複数サイト契約を2029年まで更新し、大規模な自動化とデータ主導のオーケストレーションを重視している。新しいモジュール型サービスは、スタートアップやスケールアップ企業が長期リースなしにエンタープライズグレードのサービスにアクセスできるようにし、小規模ブランドが配送スピードと信頼性で競争するのを支援している。電気トラックの展開と充電インフラを含む広範な脱炭素化イニシアチブは、ラストマイルおよび地域輸送の高い定時性能を維持しながら市の排出ゼロ目標に整合することを目指している。これらの動向は、規模・専門化・デジタル化が決定的な要素となる激しい競争のオランダ貨物・物流市場を維持している。

オランダ貨物・物流産業リーダー

A.P. Moller - Maersk

Bleckmann Logistics

Broekman Logistics

C.H. Robinson

CMA CGM Group(CEVA Logistics含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Bleckmannはオランダと英国で「Bscale」を立ち上げ、長期リースなしに自動化と当日配送を備えたモジュール式の従量課金型倉庫・フルフィルメントサービスを提供した。

- 2025年6月:Lineageはベルゲン・オプ・ゾームの完全自動化コールドストレージ倉庫の40%能力拡張に着工し、2026年の完成時に25万パレット位置超に能力を増加させる。同サイトはBREEAM優秀認証、屋上太陽光発電、オンサイト蓄電池を備えている。

- 2025年4月:DHL Groupは1億4,700万ユーロでMonta B.V. Groupの完全所有権を取得した。オランダのEコマースフルフィルメント企業であるMontaは、成長するEコマース物流セクターにおけるDHLの地位を強化する。

- 2025年4月:DSVはDB Schenkerを143億ユーロで買収し、売上高416億ユーロの世界最大の物流グループを創設した。この取引はDSV-Schenkerを欧州トップの道路フィーダーネットワーク事業者として強化する。DB Schenkerブランドは2027年までに段階的に廃止され、オランダの物流市場に影響を与える。

オランダ貨物・物流市場レポートの調査範囲

農業・漁業・林業、建設、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終ユーザー産業別セグメントとして対象となっている。宅配便・エクスプレス・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管、その他サービスがオランダ貨物・物流市場における物流機能別セグメントとして対象となっている。

| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・エクスプレス・小包(CEP) | 国内 |

| 国際 | |

| 貨物フォワーディング | |

| 貨物輸送 | 航空 |

| パイプライン | |

| 鉄道 | |

| 道路 | |

| 海上および内陸水路 | |

| 倉庫・保管 | 非温度管理 |

| 温度管理 | |

| その他サービス |

| 最終ユーザー産業 | 農業・漁業・林業 | |

| 建設 | ||

| 製造業 | ||

| 石油・ガス・鉱業・採石業 | ||

| 卸売・小売業 | ||

| その他 | ||

| 物流機能 | 宅配便・エクスプレス・小包(CEP) | 国内 |

| 国際 | ||

| 貨物フォワーディング | ||

| 貨物輸送 | 航空 | |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上および内陸水路 | ||

| 倉庫・保管 | 非温度管理 | |

| 温度管理 | ||

| その他サービス | ||

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレイヤーが負担する外部(アウトソーシング)物流支出を捉えている。対象となる最終ユーザープレイヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連する支援活動に従事する事業所である。ここでは、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業製品)のスムーズな流れのための調達・保管・取扱い・輸送・流通活動において重要な役割を果たしている。これには、輸送または保管される商品の保存期間に応じて必要に応じた温度管理および非温度管理物流の両方が含まれる。

- 建設 - この最終ユーザー産業セグメントは、建設業界プレイヤーが負担する外部(アウトソーシング)物流支出を捉えている。対象となる最終ユーザープレイヤーは、主に住宅・商業ビルの建設・修繕・改修、インフラ、土木工事、土地の区画整理・開発に従事する事業所である。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間重視の供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を果たしている。

- 宅配便・エクスプレス・小包 - 宅配便・エクスプレス・小包サービス(CEP市場とも呼ばれる)とは、小型商品(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指す。これは(1)70kg/154ポンド未満の重量の貨物・小包・パッケージ、(2)企業顧客パッケージ(企業間取引(B2B)・企業消費者間取引(B2C))および個人顧客パッケージ(消費者間取引(C2C))、(3)非エクスプレス小包配送サービス(標準・繰延)およびエクスプレス小包配送サービス(日付確定エクスプレスおよび時間確定エクスプレス)、(4)国内および国際小包の全体的な市場規模(米ドル)と市場取扱量(小包数)を捉えている。

- 人口統計 - 総アドレス可能市場需要を分析するため、人口成長と予測が本産業トレンドで研究・提示されている。これは、性別(男性・女性)、開発地域(都市・農村)、主要都市などのカテゴリー別の人口分布と、人口密度や最終消費支出(成長率およびGDP比シェア%)などの主要パラメータを表している。このデータは、需要・消費支出の変動と潜在的需要の主要ホットスポット(都市)の評価に使用されている。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関がある。したがって、本産業トレンドでは、研究対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析・提示されている。

- 貨物フォワーディング - ここでは貨物輸送手配(FTA)産業を指す貨物フォワーディングは、荷主と運送業者間の貨物輸送の手配・追跡に主に従事する事業所を含む。対象となる物流サービスプロバイダー(LSP)は、貨物フォワーダー、非船舶運航業者(NVOCC)、通関業者、海上輸送代理店である。貨物フォワーディングのその他セグメントは、通関・通関活動、貨物関連書類の作成、商品の混載・分解、貨物保険・コンプライアンス、倉庫・保管の手配、荷主との連絡、その他の輸送モード(道路・鉄道)による貨物フォワーディングなどのFTA付加価値サービスを通じて得られる収益を捉えている。

- 貨物価格トレンド - 輸送モード別の貨物価格(米ドル/トンキロ)が、レビュー期間にわたって本産業トレンドで提示されている。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、輸送モードセグメント別の貨物・物流市場需要、ひいては全体的な貨物・物流市場規模の評価に使用されている。

- 貨物トン数トレンド - 輸送モード別の取扱貨物トン数(商品の重量、トン)が、レビュー期間にわたって本産業トレンドで提示されている。このデータは、貨物輸送市場規模を評価するための、平均輸送距離(キロメートル)、貨物量(トンキロ)、貨物価格(米ドル/トンキロ)以外のパラメータの一つとして使用されている。

- 貨物輸送 - 貨物輸送とは、国内(ドメスティック)または越境(インターナショナル)で、原産地から目的地まで商品(原材料・最終品・中間品・完成品(固体・液体の両方を含む))を輸送するための物流サービスプロバイダー(アウトソーシング物流)の雇用を指す。

- 貨物・物流 - 貨物輸送の外部支出(またはアウトソーシング)(貨物輸送)、代理人を通じた貨物輸送の手配(貨物フォワーディング)、倉庫・保管(温度管理または非温度管理)、CEP(国内または国際宅配便・エクスプレス・小包)、および道路・鉄道・海上・航空・パイプラインなどの一つ以上の輸送モードを通じた国内(ドメスティック)または越境(インターナショナル)での原産地から目的地までの商品(原材料または完成品(固体・液体の両方を含む))の輸送に関わるその他の付加価値物流サービスが貨物・物流市場を構成する。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の取引提供に向けた市場競争の激化をもたらす可能性がある。したがって、燃料価格の変動がレビュー期間にわたって研究され、原因と市場への影響とともに提示されている。

- 経済活動別GDP分布 - 研究対象地域(レポートの範囲に応じた国または地域)の名目国内総生産と主要経済セクター別の分布が、本産業トレンドで研究・提示されている。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための産業連関表・供給使用表と組み合わせて使用されている。

- 経済活動別GDP成長 - 研究対象地域(レポートの範囲に応じた国または地域)の主要経済セクター別の名目国内総生産の成長が、本産業トレンドで提示されている。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されている。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、本産業トレンドで提示されている。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格・ドライバーの賃金・福利厚生・エネルギー・燃料価格・メンテナンスコスト・通行料・倉庫賃料・通関手数料・フォワーディング料金・宅配便料金などの物流運営コスト要素に直接影響を与え、ひいては全体的な貨物・物流市場に影響を与える。

- インフラ - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)、鉄道延長、主要港でのコンテナ取扱量、主要空港での取扱トン数などの変数が分析・提示されている。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれている。すべてのトレンドは、研究対象地域(レポートの範囲に応じた国または地域)のデータポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されている。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として企業が取る行動は、主要戦略的動向(KSM)と呼ばれる。これには(1)合意、(2)拡張、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれる。市場における主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されている。

- 定期船輸送二国間接続性指数 - これは、ある国のペアがグローバルな定期船輸送ネットワークへの統合レベルを示し、二国間貿易の決定において重要な役割を果たし、ひいては国とその周辺地域の繁栄に潜在的に貢献する。したがって、レポートの範囲に応じた国・地域に接続された主要経済国が分析され、「定期船輸送接続性」産業トレンドで提示されている。

- 定期船輸送接続性 - この産業トレンドは、海上輸送セクターの状況に基づくグローバル輸送ネットワークへの接続性の状態を分析する。これには、レビュー期間にわたる地域(レポートの範囲に応じた国・地域)の定期船輸送接続性、二国間輸送接続性、港湾定期船輸送接続性指数の分析が含まれる。

- 定期船輸送接続性指数 - これは、海上輸送セクターの状況に基づいて、国がグローバル輸送ネットワークにどれだけ接続されているかを示す。これは海上輸送セクターの5つの構成要素に基づいている:(1)ある国にサービスを提供する輸送会社の数、(2)これらのサービスで使用される最大船舶のサイズ(TEU単位)、(3)ある国を他の国に接続するサービスの数、(4)ある国に配備された船舶の総数、(5)それらの船舶の総容量(TEU単位)。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争できるようにする。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響される。したがって、本産業トレンドでは、研究対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスがレビュー期間にわたって分析・提示されている。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費効率、ファイナンスオプション、年間メンテナンスコスト、代替品の可用性、マーケティング戦略などの要因に影響される。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場シナリオおよび予測期間にわたる市場予測に関するコメンタリーが、本産業トレンドで提示されている。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレイヤーが負担する外部(アウトソーシング)物流支出を捉えている。対象となる最終ユーザープレイヤーは、主に材料または物質の化学的・機械的・物理的変換を行い新製品を製造する事業所である。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料のスムーズな流れを維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャストインタイム製造のために顧客への原材料の保管・供給において重要な役割を果たしている。

- 海上フリート積載能力 - 海上フリート積載能力は、経済の海上インフラと貿易の発展状態を示す。これは、生産量、国際貿易、主要最終ユーザー産業、海上接続性、環境規制、港湾インフラ開発への投資、港湾コンテナ貨物取扱能力などの要因に影響される。この産業トレンドは、研究対象地域(レポートの範囲に応じた国・地域)のレビュー期間にわたる、コンテナ船・タンカー・バルクキャリア・一般貨物船などの船種別海上フリート積載能力と影響要因を表している。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品タイプ、国際貿易、地形、配送スピード、貨物重量、バルク輸送などの要因に影響される。また、トン(トン)別モーダルシェアと貨物回転量(トンキロ)別モーダルシェアは、輸送の平均距離、経済で輸送される主要商品グループの重量、輸送回数によって異なる。この産業トレンドは、調査基準年の輸送モード別(トンおよびトンキロ)の貨物輸送分布を表している。

- 石油・ガス・鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業プレイヤーが負担する外部(アウトソーシング)物流支出を捉えている。対象となる最終ユーザープレイヤーは、石炭・鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所である。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械・掘削機器・採掘鉱物・原油・天然ガスおよび精製・加工製品の輸送において重要な役割を果たしている。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(銀行・金融サービス・保険(BFSI))、不動産、教育サービス、医療、専門サービス(行政・廃棄物管理・法律・建築・エンジニアリング・デザイン・コンサルティング・科学的研究開発)が負担する外部(アウトソーシング)物流支出を捉えている。物流サービスプロバイダー(LSP)は、機器・資源の輸送、機密書類・ファイルの発送、医療品・医療用品(手袋・マスク・注射器・機器などの外科用品・器具)の移動など、これらの産業への・からの物資・書類の信頼性の高い移動において重要な役割を果たしている。

- その他サービス - その他サービスセグメントは、(1)道路・鉄道・航空・海上および内陸水路による貨物輸送の付加価値サービス(VAS)、(2)海上貨物輸送のVAS(港湾・桟橋などのターミナル施設の運営、水路閘門の運営、航行・水先案内・係留活動、はしけ輸送、サルベージ活動、灯台活動、その他の雑多な支援活動)、(3)陸上貨物輸送のVAS(鉄道駅・貨物取扱ステーションなどのターミナル施設の運営、鉄道インフラの運営、入換・操車、牽引・道路支援、輸送目的のガス液化、その他の雑多な支援活動)、(4)航空貨物輸送のVAS(航空ターミナル・空港・航空交通管制活動などのターミナル施設の運営、飛行場での地上サービス活動、滑走路メンテナンス、航空機の検査・フェリー・メンテナンス・テスト、航空機燃料補給サービス、その他の雑多な支援活動)、(5)倉庫・保管サービスのVAS(穀物サイロ・一般商品倉庫・冷蔵倉庫・貯蔵タンクなどの運営、外国貿易ゾーンでの商品保管、急速冷凍、輸送のための商品の木箱詰め、輸送のための商品の梱包・準備、ラベリング・印刷、キット組立・梱包サービス、その他の雑多な支援活動)、(6)宅配便・エクスプレス・小包サービスのVAS(集荷・仕分け)を通じて得られる収益を捉えている。

- 港湾寄港と港湾パフォーマンス - 港湾のパフォーマンスは、経済の貨物移動、貿易、グローバル接続性、成功した成長戦略、生産・流通システムへの投資魅力に不可欠であり、GDP・雇用・一人当たり所得・産業成長に影響を与える。したがって、港湾内での船舶の中央滞在時間、港湾に入港する船舶の平均船齢・サイズ・貨物積載能力・コンテナ積載能力、港湾寄港回数、コンテナ港湾スループットなどの港湾パフォーマンスパラメータが分析・提示されている。

- 港湾定期船輸送接続性指数 - これはグローバルな定期船輸送ネットワークにおける港湾の位置を反映しており、指数の値が高いほど接続性が良好であることを示す。効率的で接続性の高い港湾は(1)輸送コストの最小化、サプライチェーンの連携、国際貿易の支援に貢献し、(2)生産者が国内外の市場での可能性をより良く活用できるようにすることで規模の経済と専門知識の発展を促進する。したがって、レポートの範囲に応じた国・地域の戦略的に重要な主要港湾が分析され、「定期船輸送接続性」産業トレンドで提示されている。

- 港湾スループット - これは港湾が年間に取り扱う貨物量または船舶数を反映している。これは(1)貨物トン数、(2)コンテナTEU、(3)船舶寄港回数に関連する。取り扱われたコンテナの総数(TEU)の観点での港湾スループットが、「港湾寄港と港湾パフォーマンス」産業トレンドで提示されている。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、一定期間にわたる産出物に対して受け取った平均販売価格を示す。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドで卸売物価インフレとして報告されている。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府・銀行・産業・ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とみなされている。このデータは、インフレ環境をより良く理解するために消費者物価インフレと組み合わせて使用されている。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または計算・提示されている。これは、研究対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した貨物・物流市場固有の収益を指す。これは、企業が年次報告書・ウェブページで報告した財務情報・サービスポートフォリオ・従業員数・フリートサイズ・投資・進出国数・主要関心経済国などの主要パラメータの研究・分析を通じて計算される。財務開示が乏しい企業については、D&B Hoovers・Dow Jones Factivaなどの有料データベースが利用され、業界・専門家とのインタラクションを通じて検証されている。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模と直接的な関係がある。したがって、この変数はレビュー期間にわたって研究・提示されており、価値(米ドル)およびGDP総額に占めるシェア%として、投資・動向・現在の市場シナリオに関する簡潔で関連性の高いコメンタリーとともに提示されている。

- Eコマース産業のトレンド - インターネット接続の向上とスマートフォン普及の拡大、可処分所得の増加が相まって、世界的にEコマース市場の目覚ましい成長をもたらしている。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、特にEコマースフルフィルメントサービスを中心とした物流サービスへの需要増加につながっている。したがって、研究対象地域(レポートの範囲に応じた国または地域)のEコマース産業における総商品取扱高(GMV)、過去および予測成長、主要商品グループの内訳が分析・提示されている。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと製造品の流通業者・消費者への輸送を確保する。両産業の需要と供給は高度に相互連携しており、シームレスなサプライチェーンにとって重要である。したがって、総付加価値(GVA)、GVAの主要製造セクター別内訳、レビュー期間にわたる製造業の成長が分析・提示されている。

- タイプ別トラック車両台数 - トラックタイプの市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、国内生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律型トラックなど)などの要因に影響される。したがって、トラックタイプ別のトラック車両台数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造への投資、トラック仕様、トラックの使用・輸入規制、予測期間にわたる市場予測が、本産業トレンドで提示されている。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を高めることである。一方、運営コストの測定は、費用を管理し改善の余地を特定するために運営上の変更を行うべきかどうか、またどこで行うべきかを特定するのに役立つ。したがって、本産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査基準年にわたって研究され、研究対象地域(レポートの範囲に応じた国または地域)について提示されている。

- 倉庫・保管 - 倉庫・保管セグメントは、一般商品・冷蔵・その他の種類の倉庫・保管施設の運営を通じて得られる収益を捉えている。これらの事業所は、料金と引き換えに商品を保管し安全に保管する責任を負う。提供する可能性のある付加価値サービス(VAS)は「その他サービス」セグメントの一部とみなされる。ここでのVASとは、顧客の商品の流通に関連する一連のサービスを指し、ラベリング、バルク分割、在庫管理、軽組立、注文入力・フルフィルメント、梱包、ピック・パック、価格表示・タグ付け、輸送手配が含まれる。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者と小売業者が負担する外部(アウトソーシング)物流支出を捉えている。対象となる最終ユーザープレイヤーは、主に変換なしに商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所である。物流サービスプロバイダー(LSP)は、材料調達・輸送・注文フルフィルメント・倉庫・保管・需要予測・在庫管理などの活動をカバーし、生産拠点から流通業者、最終的に最終顧客への物資と完成品の信頼性の高い移動において重要な役割を果たしている。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 車輪付き車両の軸重とは、特定の車軸に接続されたすべての車輪の路面への総荷重である。 |

| バックホール | バックホールとは、輸送車両が元の目的地から元の出発地点に戻る帰り輸送のことである。 |

| 船荷証券 | 船荷証券とは、運送業者が荷主に発行する法的文書であり、輸送される商品の種類・数量・目的地を詳述する。 |

| バンカリング | バンカリングとは、船舶の推進システムを動かすために使用される燃料・軽油を供給するプロセスである(そのような燃料はバンカーと呼ばれる)。これには、利用可能な船内タンク間での燃料の積み込みと分配の物流が含まれる。バンカー(燃料)の取引を行う人物はバンカートレーダーと呼ばれる。 |

| バンカリングサービス | バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することである。 |

| Cコマース | Cコマース(コラボレーティブコマース)とは、取引コミュニティ全体にわたる企業の内部人員・ビジネスパートナー・顧客間の電子的に可能にされたビジネスインタラクションを表す。取引コミュニティは、産業・産業セグメント・サプライチェーン・サプライチェーンセグメントである可能性がある。 |

| カボタージュ | ある国に登録された車両による他の国の国内領土での輸送。 |

| カーテージエージェント | 航空または海上運送業者が直接サービスを提供していない場所での貨物の集荷・配送を提供する地上輸送サービス。 |

| コントラクトロジスティクス | コントラクトロジスティクスとは、輸送・倉庫・注文フルフィルメントなどの物流事項を専門とするサードパーティ企業への資源管理タスクのアウトソーシングを指す。 |

| 宅配便 | メッセージ・パッケージなどの送付に使用されるビジネス。宅配便サービスとは、商品または書類の迅速なドアツードアの集荷・配送サービスを指す。国内または国際的なものがある。そのような配送サービスを提供する会社は宅配便会社と呼ばれる。宅配便会社はサービスを提供するために人を雇用する。宅配便サービス会社に雇用されたそのような人物は宅配便員と呼ばれる。 |

| クロスドッキング | クロスドッキングとは、入荷配送車両から荷降ろしし、材料を直接出荷配送車両に積み込む物流管理の実践であり、従来の倉庫物流の実践を省略し、時間とコストを節約する。 |

| クロストレード | 第三国に登録された車両によって行われる2つの異なる国間の国際輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国である。 |

| 通関 | 指定された手続きを通じて税関から貨物を解放するための手続きであり、輸入許可証・許可書の提示、輸入関税の支払い、貨物の性質に応じた通信委員会(FCC)または食品医薬品局(FDA)承認などの必要書類の提出が含まれる。 |

| 税関封印 | 税関封印とは、商品・商業輸送手段・倉庫の不可侵性を確保するために税関職員が貼付する封印・スタンプまたはその他の予防手段を意味する。 |

| 危険物 | 危険物(または有害物質またはHAZMAT)には、可燃性液体・固体、ガス(圧縮・液化・加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると可燃性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の雑多な危険物・製品が含まれる。 |

| 直送 | 直送とは、サプライヤーまたは製品所有者から顧客に直接商品を配送する方法である。ほとんどの場合、顧客は製品所有者から商品を注文する。この配送スキームは輸送・保管コストを削減するが、追加の計画と管理が必要である。 |

| ドレイジ | ドレイジとは、海上貨物や航空貨物などの異なる輸送モード(インターモーダル)を接続するトラック輸送サービスの一形態である。これは商品をある場所から別の場所に輸送する短距離輸送であり、通常は長距離輸送プロセスの前後に行われる。ドレイジトラックは、コンテナ船・保管場所・注文フルフィルメント倉庫・鉄道ヤードなどのさまざまな目的地との間で貨物を移動させる。通常、ドレイジは短距離のみで商品を輸送し、一つの都市圏内でのみ運行する。また、一回のシフトで一人のトラック運転手のみを必要とする。 |

| ドライドック | ドライドックとは、修理または船舶がサービスヤードに持ち込まれる際に使用される用語である。ドライドック中、船体の水没部分を清掃または検査できるよう、船全体が乾燥した陸地に持ち込まれる。 |

| ドライバン | ドライバンとは、外部要素から貨物を保護するために完全に密閉された半トレーラーの一種である。パレット積み・箱詰め・ばら積み貨物を輸送するように設計されたドライバンは、温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、大型貨物を輸送することもできない(フラットベッドトレーラーとは異なり)。 |

| フィーダリング | 地域内の積載または空のコンテナを長距離海上航海のための「マザーシップ」に移送する輸送サービス。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合がある。最終使用として消費されるすべての種類の商品(財・サービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合がある。 |

| ファーストマイル配送 | ファーストマイル配送とは、輸送の最初の段階を指す。これは小包が販売者の倉庫を出発し、宅配便の集荷担当者によって処理または倉庫への輸送のために引き取られる時点である。パッケージが郵便局または宅配便のハブに到達すると、仕分けられてさらに輸送され、最終的に顧客の玄関先に届く。 |

| 財政保管サービス | これは、他の施設から明確に分離された施設であり、認可された寄託者がその事業の過程で、税関当局が定めた条件の下で、関税停止措置の下で物品税対象品が生産・加工・保管・受領・発送される施設を意味する。 |

| フラットベッド | 商品の積み降ろしを容易にするために平らな形状の荷台を持つ。フラットベッドトラックは主に重量物・大型・幅広・繊細でない商品の輸送に使用される。 |

| フラットベッドトラック | フラットベッドトラックとは、剛性設計のトラックの一種である。商品の積み降ろしを容易にするために平らな形状の荷台を持つ。フラットベッドトラックは主に機械・建設資材・機器などの重量物・大型・幅広・繊細でない商品の輸送に使用される。トラックのオープンボディのため、輸送される商品は雨に弱くてはならない。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵する。 |

| 貨物輸送時間 | 輸送時間とは、指定された集荷地点から集荷された後、最終目的地に配送されるまでにかかる時間である。 |

| ハラール物流 | これは、消費時点でのハラール製品の完全性を確保するために、シャリア法の原則に従ってフリート管理・保管・倉庫・材料取扱いなどの物流業務を管理するプロセスを指す。 |

| 運送 | 商品の商業的輸送。 |

| インバウンドロジスティクス | インバウンドロジスティクスとは、材料やその他の商品が企業に持ち込まれる方法である。このプロセスには、入荷する供給品の注文・受領・保管・輸送・管理のステップが含まれる。インバウンドロジスティクスは、需要と供給の方程式の供給部分に焦点を当てている。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財・サービス・メンテナンスおよび修繕工事が含まれる。 |

| 国際積載 | 報告国(輸送を行う車両が登録されている国)での商品の積載地と異なる国での荷降ろし地。 |

| 国際荷降ろし | 報告国(輸送を行う車両が登録されている国)での商品の荷降ろし地と異なる国での積載地。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブから最終目的地(通常は個人宅または小売店)に移動される配送プロセスの最後のステップを指す。 |

| 積合せ貨物輸送(LTL) | 積合せ貨物輸送(LTL)とも呼ばれる積合せ輸送は、比較的小さな積荷または貨物量のための輸送サービスである。LTLプロバイダーは、ハブアンドスポークシステムを使用して、複数の異なる企業の積荷と輸送要件をトラックに組み合わせ、商品を目的地に届ける。 |

| 機関車牽引 | 機関車牽引された鉱山車による地下での石炭・鉱石・作業員・材料の輸送。機関車はバッテリー・ディーゼル・圧縮空気・トロリー、またはバッテリートロリーやトロリーケーブルリールなどの組み合わせで動力を供給される場合がある。 |

| ミルクラン | ミルクランとは、さまざまなサプライヤーから一人の顧客に混載貨物を輸送するために使用される配送方法である。各サプライヤーが一人の顧客のニーズを満たすために毎週トラックを送る代わりに、一台のトラック(または車両)がサプライヤーを訪問してその顧客の積荷を集荷する。この輸送方法は、一台のタンカーが複数の酪農場から牛乳加工会社への配送のために牛乳を収集していた酪農業の慣行からその名前が付けられた。 |

| 多国間混載 | 多国間混載(MCC)は、複数の原産国からの貨物を統合してフルコンテナロード(FCL)を構築するコスト効率の高いソリューションである。MCCは、複数の国から少量の商品を輸入するが、より経済的なFCL運賃を活用したい企業に最も適している。 |

| マルチモーダル物流 | マルチモーダル輸送またはマルチモーダル輸送とは、複数の輸送モードを必要とする物流・貨物プロセスを指す。 |

| オムニチャネル物流 | オムニチャネル流通とは、顧客が複数の販売チャネルから注文を購入・受け取る方法を提供するために企業が取るマルチチャネルアプローチであり、ワンタッチのシームレスな統合を実現する。方法の一部には、1. オンラインで購入し、実店舗で受け取る、2. オンラインで購入し、自宅または別の場所に配送する、3. 店内購入し、自宅または別の場所に配送する、4. 倉庫または製造センターから店舗・自宅・その他の場所にドロップシップする、5. オンラインで購入し、店舗またはオンラインで返品する、6. オンラインで購入し、オンラインで返品するなどがある。 |

| 規格外貨物 | 規格外(OOG)貨物とは、大きすぎて6面の輸送コンテナに積み込めない貨物である。この用語は、最大40フィートハイキューブコンテナの寸法を超えるすべての貨物の非常に大まかな分類である。すなわち、長さが12.05メートルを超える、幅が2.33メートルを超える、または高さが2.59メートルを超えるものである。 |

| その他の船舶 | その他の船舶には、液化石油ガス運搬船、液化天然ガス運搬船、パーセル(化学品)タンカー、特殊タンカー、冷蔵船、オフショア支援船、タグボート、浚渫船、クルーズ船、フェリー、その他の非貨物船が含まれる。 |

| その他の特殊貨物 | その他の特殊商品には、スリング付き商品(スリングまたは複数のスリングが付いた商品、1つまたは複数の品目)、移動ユニット(自走式移動ユニット、非自走式ユニット、展開されていない車両)、大型機器積荷(しばしば大きすぎるまたは重すぎる軽重機械)、電子機器・金融サービス道路貨物などの追加保護が必要な高価値貨物が含まれる。 |

| アウトソーシング貨物輸送 | 賃貸または報酬のための輸送;報酬のための商品の運送。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| パートロード | パートロードとは、トラックを部分的にしか満たさない商品を表す。本質的に、貨物の量は積合せ貨物輸送(LTL)の貨物よりも大きい。また、貨物はトラックを完全に占有することができない、すなわちその容量はフルトラックロード(FTL)の貨物よりもはるかに少ない。 |

| 舗装道路 | 炭化水素バインダーまたはビチューメン剤を使用した砕石(マカダム)、コンクリート、または石畳で舗装された道路。 |

| Qコマース | Qコマース(クイックコマースとも呼ばれる)とは、通常1時間以内の迅速な配送に重点を置くEコマースの一種である。 |

| 岸壁 | 船舶の積み降ろしのために水辺に沿って、または水中に突き出た石またはコンクリートのプラットフォーム。 |

| リコマース | リコマースとは、以前に所有されていた商品を、再利用・リサイクル・再販する買い手にオンラインマーケットプレイスを通じて販売することである。 |

| リバースロジスティクス | リバースロジスティクスとは、顧客から販売者または製造業者に商品を戻すサプライチェーン管理の一種である。 |

| 道路貨物輸送サービス | 国内(ドメスティック)または越境(インターナショナル)で、原産地から目的地まで商品(原材料または製造品(固体・液体の両方を含む))を輸送するためのトラック輸送業者の雇用が道路貨物輸送市場を構成する。サービスはフルトラックロードまたは積合せ貨物輸送、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合がある。 |

| ロールオン・ロールオフ貨物 | ロールオン・ロールオフ(RORoまたはロロ)船は、自動車・オートバイ・トラック・セミトレーラートラック・バス・トレーラー・鉄道車両などの車輪付き貨物を輸送するように設計された貨物船であり、自走または自走式モジュール輸送機などのプラットフォーム車両を使用して船に乗り降りする。 |

| スワップボディ | スワップボディ(交換可能コンテナまたは互換ユニットとも呼ばれる)は、道路・鉄道輸送用の標準貨物コンテナの一種である。 |

| タンクバージ | タンクバージとは、主に液体・固体・気体の商品または貨物を河川・内陸水路のカーゴスペース(またはタンク)内でバルク輸送するために建造または改造された非自走式船舶であり、ある内陸水路から別の内陸水路への輸送中に海洋・海上で商品または貨物を輸送することもある。輸送される商品または貨物はタンク内部と直接接触する。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用される。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを開いてフォークリフトを側面全体で使用して容易かつ効率的な積み降ろしができる。走行のために閉じると、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側のトラックベッドとカーテンを接続する。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名前の由来である。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立つ。 |

| トランスローディング | トランスローディングとは、最終目的地への途中で商品をある輸送モードから別の輸送モードに移送することを指す輸送用語である。 |

| 坪 | 35.58平方フィートに等しい日本の面積単位。 |

| 未舗装道路 | 砕石・炭化水素バインダーまたはビチューメン剤・コンクリート・石畳で舗装されていない安定化基盤を持つ道路。 |

| 船舶管理サービス | 船舶のメンテナンス・修理・清掃・船体・索具・機器の維持管理が含まれる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストする。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築される。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースである。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、研究対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は、研究対象市場の全体像を生成するために、レベルと機能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム