インドネシアレディーミクストコンクリート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

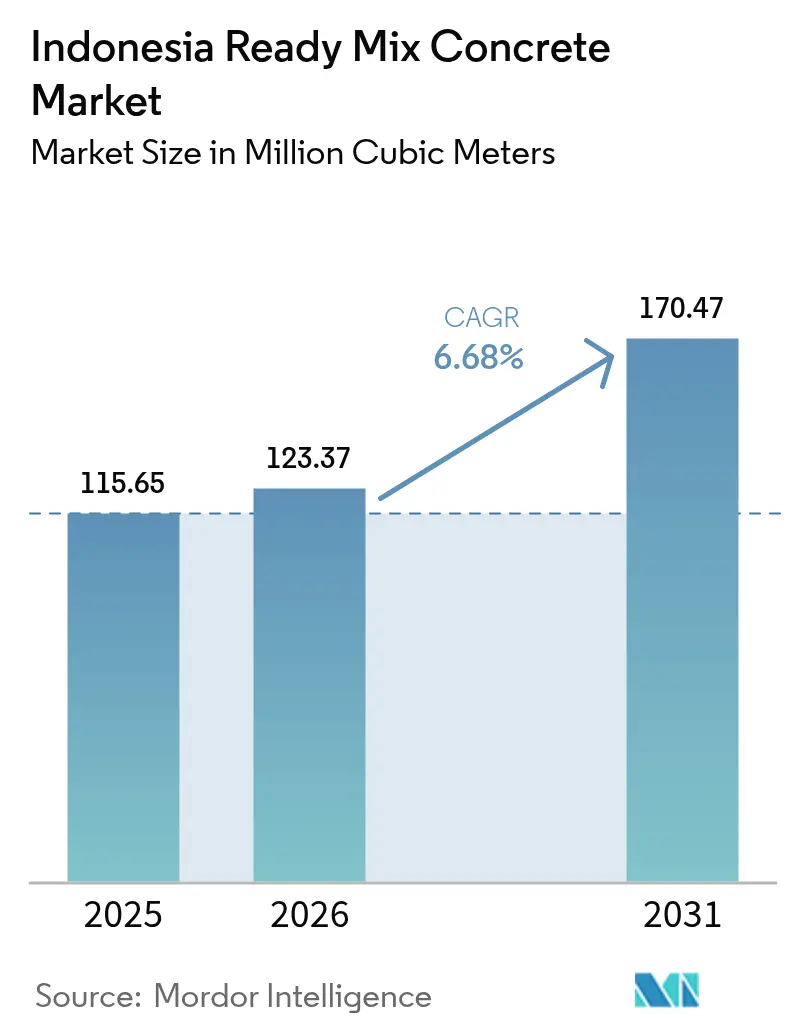

| 基準年の市場規模 (2025) | 115.65 百万立方メートル |

| 市場取引高 (2026) | 123.37 百万立方メートル |

| 市場取引高 (2031) | 170.47 百万立方メートル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアレディーミクストコンクリート市場分析

インドネシアのレディーミクストコンクリート市場規模は2025年に1億1,565万立方メートルと評価され、2026年の1億2,337万立方メートルから2031年には1億7,047万立方メートルに達すると推計されており、予測期間(2026〜2031年)においてCAGR 6.68%で成長する見通しです。この拡大は、国内における継続的なインフラ整備の推進、垂直住宅着工件数の増加、および工場管理型バッチ処理を優先する大規模商業建設への移行を反映しています。2025年に向けて250億5,000万米ドルが配分された政府資本支出と、14件の追加国家戦略プロジェクトが、インドネシアのレディーミクストコンクリート市場における予測可能な需要の流れを支えています。バルクセメント物流ネットワークの強化が配送コストを低下させており、これが代替建設材料に対する価格競争力を強める要因となっています。同時に、公共事業における低炭素混合セメントの使用義務化により、生産者はよりグリーンな配合へのシフトを促されており、インドネシアのレディーミクストコンクリート市場において新たな収益源を生み出しています。セメントの慢性的な過剰生産能力や交通渋滞による配送遅延といった構造的な供給サイドの制約は、引き続きマージンを圧迫しています。しかしながら、これらの逆風は、規模の拡大、物流イノベーション、およびデジタルプロセス最適化への投資によって相殺されつつあります。

レポートの主要ポイント

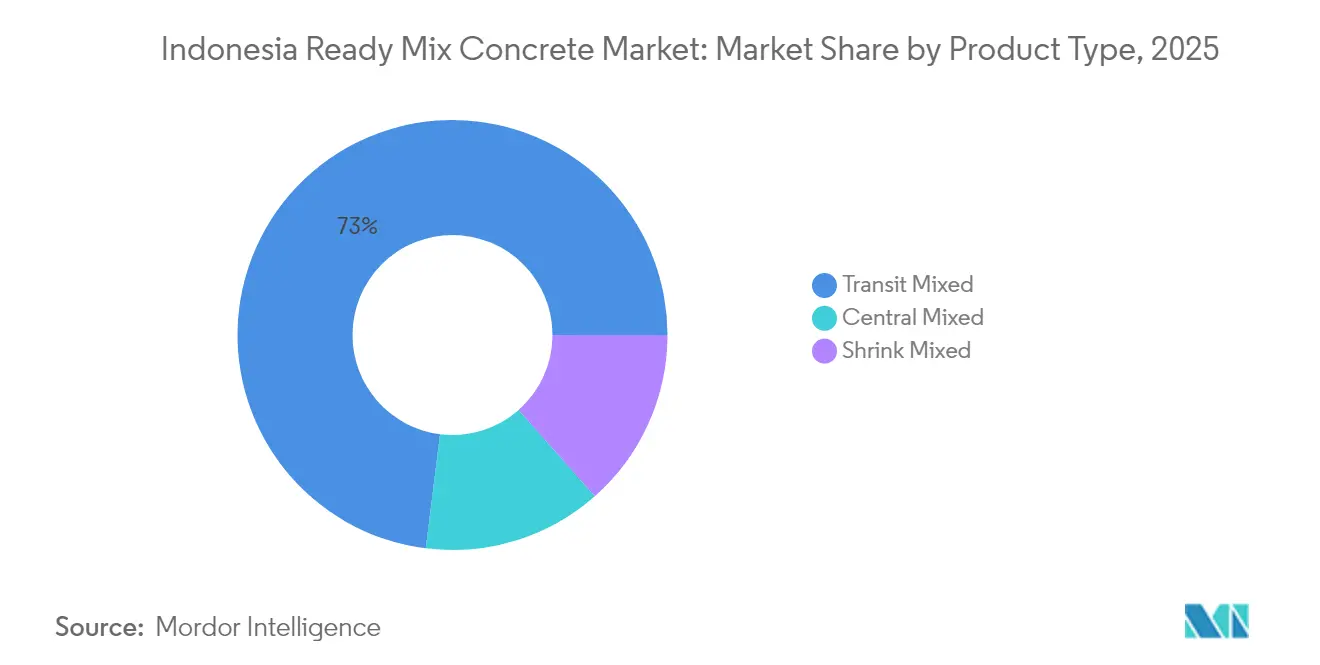

- 製品タイプ別では、トランジットミクストコンクリートが2025年のインドネシアレディーミクストコンクリート市場シェアの73.02%を占め首位となりました。また、予測期間(2026〜2031年)においてCAGR 6.92%での成長が見込まれています。

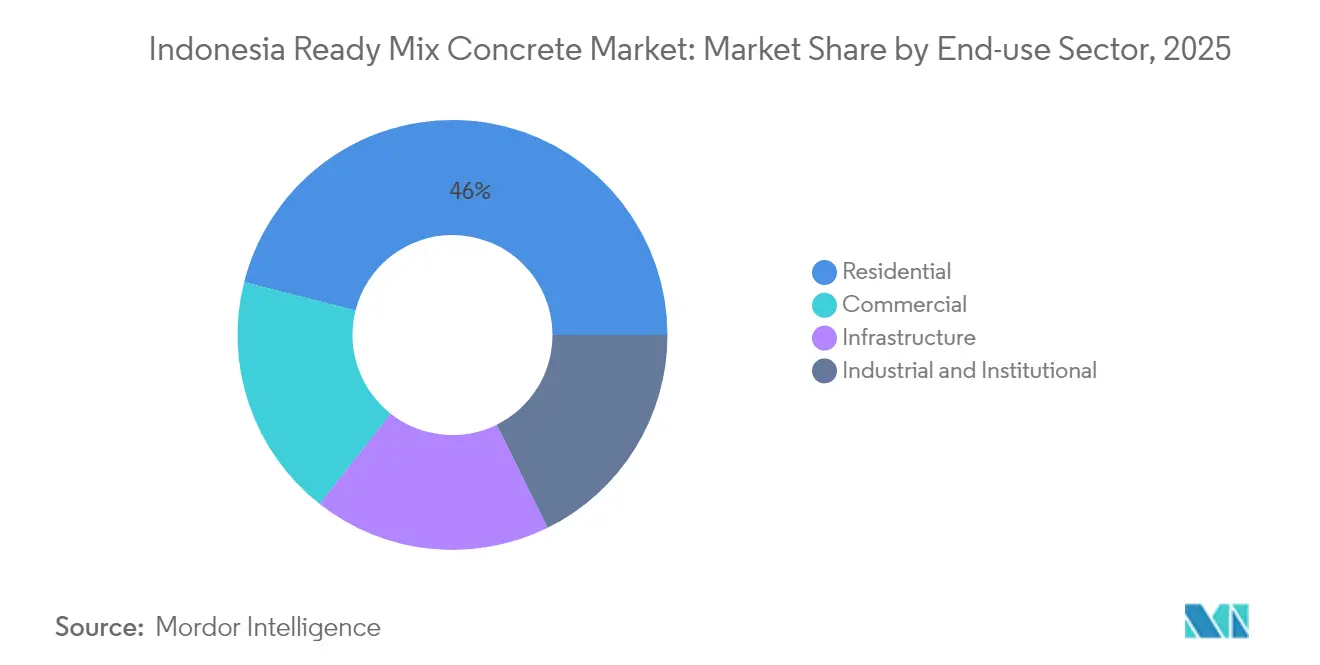

- エンドユーズセクター別では、住宅セクターが2025年の市場シェアの46.05%を占めました。ただし、商業セグメントのシェアは2031年までにCAGR 7.78%で拡大し、インドネシアのレディーミクストコンクリート市場における全需要カテゴリーの中で最も高い成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアレディーミクストコンクリート市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGRへの 予測インパクト(%) | 地理的 関連性 | インパクトの タイムライン |

|---|---|---|---|

| 大規模な 公共セクターインフラパイプライン | +2.1% | 全国、ジャワ島& カリマンタン島 | 中期(2〜4 年) |

| 都市部における垂直住宅・ 高層ビル建設の加速 | +1.8% | ジャワ島、スマトラ島、 スラウェシ島の主要都市圏 | 長期(4年 以上) |

| バルクセメント 物流ネットワークの拡大 | +1.2% | 全国 | 短期(2年 以内) |

| 低炭素混合セメントの 義務的使用 | +0.9% | 全国 | 中期(2〜4 年) |

| 耐震性に優れた 工業化建築システム | +0.7% | ジャワ島、スマトラ島、 スラウェシ島 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

大規模な公共セクターインフラパイプライン

持続的な国家投資により、道路、鉄道、港湾、社会住宅のパイプラインが維持され、インドネシアのレディーミクストコンクリート市場に対して安定した数量確保をもたらしています[1]アジア開発銀行、「インドネシア経済見通し2025」、adb.org。2025年向けのIDR 400.3兆のインフラ予算はGDPの1.9%に相当し、コンクリート需要が民間セクターの短期的な変動から保護されることを確実にしています。IKNヌサンタラやトランス・スマトラ有料道路などの大規模フラッグシッププロジェクトにより、バッチングプラントの事業者が複数年の供給契約を締結し、収益性の高い水準での稼働率を確保することができます。資本支出が2023年に27.7%急増したという実績に裏付けられた政府の資金執行能力は、キャッシュフローの可視性に対する産業界の信頼を高めています。国内生産者は対応として、戦略的に配置されたサテライトプラントを追加し、現場施工に義務付けられた90分のワーカビリティウィンドウを維持しながら運搬距離を最小化しています。

都市部における垂直住宅および商業高層ビル建設の加速

都市部における土地不足がインドネシアの自治体を外延的ではなく垂直方向の建設へと駆り立てており、この構造的トレンドはインドネシアのレディーミクストコンクリート市場に直接的な恩恵をもたらしています。国が支援するFLPPスキームは2025年に165,880戸の補助付き垂直住宅ユニットを目標としており、民間デベロッパーは年率5%の安定したGDP拡大を活用して、オフィス、小売、複合用途タワーを承認しています。高層建築には高強度コンクリート、スランプ保持時間の延長、および精密な混和材投入が求められ、技術的参入障壁を高めるとともにプレミアム価格設定を可能にしています。自己充填型および圧送可能なミックスを供給できる生産者は、より高いマージンを享受し、ジャカルタ、スラバヤ、および新興都市圏で活躍する一流ゼネコンからの継続的な受注を確保しています。トラックマウント型ポンプや大容量打設ブームなどの設備投資が、競争上の差別化をさらに強固なものにしています。

バルクセメント物流ネットワークの拡大によるレディーミクストコンクリート配送コストの低減

国内セメント出荷に占めるバルク配送のシェアは2024年上半期に4.4%増加し、袋詰め製品から廃材と取り扱い損失を削減する空気圧移送システムへの構造的なシフトを示しています。グレシク、クパン、マカッサルに新設された専用バルクターミナルにより、製造所とバッチングプラント間の海上輸送時間が短縮され、入庫運賃が削減されました。PT MPX Logistic InternationalとPT SCG Ready Mixの間で締結されたIDR 471.5億円の3年間供給契約は、交渉による数量買い付けがインドネシアのレディーミクストコンクリート市場においてコスト優位性を確保できることを示す好例です。入力コストの低下により、運営マージンを損なうことなく政府入札でより鋭敏な価格提示が可能となり、価格競争が依然として熾烈な環境において決定的な要因となっています。

公共プロジェクトにおける低炭素混合セメントの義務的使用

政府通達により、国家資金によるプロジェクトにはポゾラン、スラグ、産業副産物を配合したブレンド材の適用が義務付けられ、1トンあたり最大50 kg分のCO₂強度を削減する特殊バインダーへの需要が喚起されています[2]SCG Corporate、「低炭素セメントポートフォリオ」、scg.com。SCGやCemindo Gemilangなどのリーディングカンパニーは、内包炭素量を15%削減した第2世代のグリーンラインを展開し、ファーストムーバーとしての優位性を拡大しています。ESGスコアカードの達成を求められるプロジェクトオーナーは、入札評価において環境資格をコストと並んで重視するようになっており、インドネシアのレディーミクストコンクリート市場において低炭素対応能力が事実上の参加資格要件となっています。優れた熱性能と耐久性は、わずかな価格プレミアムを相殺するのに役立ち、公共・民間デベロッパー双方にとってライフサイクルバリュープロポジションを向上させています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGRへの 予測インパクト(%) | 地理的 関連性 | インパクトの タイムライン |

|---|---|---|---|

| セメントの慢性的な 過剰生産能力 | -1.5% | 全国、ジャワ島& スマトラ島 | 短期(2年 以内) |

| 物流コストの高さ と交通渋滞 | -1.1% | ジャワ島の主要都市圏 | 中期(2〜4 年) |

| 2025〜27年における ラニーニャに起因する降雨 | -0.8% | ジャワ島、カリマンタン島、 スラウェシ島、スマトラ島、パプア | 短期(2年 以内) |

| オフサイト型プレキャスト モジュールへのシフト | -0.6% | 建設が高度化した 都市センター | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

セメントの慢性的な過剰生産能力によるレディーミクストコンクリートマージンの圧迫

国内クリンカー生産能力は1億1,990万トンであり、国内需要6,490万トンを大幅に上回っており、キルン稼働率は56.5%にとどまり、バルク原料の価格決定力が低下しています。供給過剰環境により、製造所は工場出荷価格を引き下げることで出荷量を確保しようとしていますが、トラック輸送費、エネルギーコスト、港湾料金がその恩恵をバッチングプラントの節約分に変換される前に吸収してしまうことが多いです。セメント事業に垂直統合された生産者は、純粋なコンクリート専業企業と比較して粗利益率をより良く防衛できます。パプアとマルク以外での新規許可に対する政府のモラトリアムは生産能力の増大を抑制することを目指していますが、既存の設備は近い将来においてセクターの収益性に重くのしかかり続けるでしょう。

物流コストの高さと交通渋滞が90分のワーカビリティウィンドウを脅かす

ジャカルタのピーク時の平均速度は時速18kmであり、ミキサートラックの輸送時間を延長させ、現場での荷下ろし前にスランプロスが発生するリスクをもたらしています。ルート最適化ソフトウェア、RFID追跡システム、および輸送中の冷却ジャケットが不可欠な対策となっていますが、小規模フリートオペレーターはこうした設備投資の資金調達に苦慮しており、品質基準不足による損害賠償リスクを抱えています。燃料費の上昇と通行料の増加により、都市中心部(リング1)を超えた安価な周辺部に立地するプラントにとって特に負担が増しています。凝結遅延混和材は部分的な解決策を提供しますが、1立方メートルあたりの変動コストを増加させます。その結果、インドネシアのレディーミクストコンクリート市場全体でサービス信頼性が不均一となっており、品質保証が確立された供給者が資本力の乏しい競合他社のシェアを奪いつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トランジットミクストが都市部配送を主導

トランジットミクストコンクリートは2025年のインドネシアのレディーミクストコンクリート市場シェアの73.02%を獲得し、2031年にかけてCAGR 6.92%を記録する見込みです。この優位性は集中型バッチ処理に根ざしており、均一な品質を確保することができます。これは、高規格の政府プロジェクトおよび商業プロジェクトにとって重要な属性です。トランジットミクストソリューションに関連するインドネシアのレディーミクストコンクリート市場規模は、2031年までに約1億2,440万m³に達すると予測されており、密集した都市部回廊に適した大量輸送への安定した需要を反映しています。セントラルミクストの代替品は、原子力発電補助施設や長スパン橋梁デッキなど、輸送時間の柔軟性よりも実験室レベルの精度が優先されるセグメントにおいて、より小規模ながら安定したニッチを占めています。シュリンクミクストの数量は限定的であり、フルサイズのミキサーが進入できない制約のある工事現場向けに留まっています。生産者は、インドネシアのレディーミクストコンクリート市場においてトランジットミクストの優位性をさらに強化するため、大型ドラムとテレマティクスを装備したフリート車両の刷新を加速させており、90分のスランプ基準を超えることなくサービス半径を拡大しています。

事業者はまた、新興成長ゾーン近辺でのプラント稼働を加速させています。SCG Jayamixは2025年2月にバリ島のユニットを稼働させ、塩水噴霧耐性を持つ海洋コンクリートを提供しており、観光インフラのニーズに応えるとともにトランジットミクストモデルの地理的な機動性を実証しています。バルク流通によって実現される単位当たりセメントコストの低下と相まって、トランジットミクストサプライヤーは現場練りの代替品に対してより積極的な価格設定を行い、都市周辺部の職人的プロバイダーに対する競争圧力を強めています。これらの動向が総体的にトランジットミクストの中心的役割を持続させ、予測期間全体を通じて生産能力計画戦略の中核として位置付けることを確実にしています。

エンドユーズセクター別:商業建設が成長をリード

住宅カテゴリーは2025年の消費量の46.05%を占めましたが、商業セクターよりも成長ペースが遅く、商業セクターは2031年にかけてCAGR 7.78%で拡大しています。インドネシアのレディーミクストコンクリート産業において、高層オフィス、ホテル、複合商業施設は建築面積あたりの打設量がより大きく、商業プロジェクトに関連するインドネシアのレディーミクストコンクリート市場規模を2031年には推定5,840万m³に押し上げています。ジャカルタとスラバヤのデベロッパーは、50階建てコア部分への延長されたワーカビリティを持つ高強度配合を好んでおり、サプライヤーが価格プレミアムを確保し、1立方メートルあたりの収益性を高めることを可能にしています。インフラはベース負荷セグメントとして残り、複数年予算と国家保証により選挙サイクルをまたいで需要を平準化しています。

住宅需要は300万戸を目標とする政府プログラムに支えられていますが、補助金は手頃な価格の住宅に偏っており、マージンを圧迫しています。それでも、土地不足の主要都市における垂直型社会住宅タワーは標準化されたグレードを必要とし、規模の大きい事業者に恩恵をもたらしています。工業建設は堅調な中一桁台の成長を示しており、高い硫酸塩抵抗性ミックスが需要を得るカリマンタン島やスラウェシ島の資源処理施設によって牽引されています。機関施設プロジェクトは数量的には小さいものの、特に病院やデータセンター向けの特殊グレードにおいて、繰り返しの受注機会を創出しています。総体的に、多様化したエンドユーズミックスが、いずれか一つのセクターの景気循環的な落ち込みからインドネシアのレディーミクストコンクリート市場を守っています。

地理的分析

ジャワ島は消費の中心地として残り、国内セメント販売量の52%を吸収し、活発な大都市建設パイプラインを通じてインドネシアのレディーミクストコンクリート市場を支えています。西ジャワ州は2025年時点で最高の絶対需要を記録し、一方でジャカルタは建設フットプリントとして1人あたり2.69 t CO₂e を示しており、例外的な垂直密度圧力を浮き彫りにしています。グレシク、ボゴール、チラチャップにおける統合型セメント工場の密集した集積により、リードタイムが短縮され、工場出荷価格の変動が緩和されており、ジャワ島を拠点とするコンクリートプラントに構造的なコスト優位性をもたらしています。首都圏におけるポンプ技術と高度な混和材プロトコルへの高い習熟度が、プレミアムグレードにおける付加価値の獲得をさらに強固にしています。

カリマンタン島は最も急成長している地域であり、IKNヌサンタラへの新首都移転と資源回廊インフラの開発によって牽引されています。Semen IndonesiaによるIDR 225億の同州への専用物流ターミナルへの投資は、予測される需要を支えるために必要なサプライチェーン整備の規模を示しています。東カリマンタン州の採掘施設も特殊な硫酸塩耐性および繊維補強グレードを促進し、インドネシアのレディーミクストコンクリート市場の技術的な幅を拡げています。スマトラ島は2024年に12%の販売成長を達成し、トランス・スマトラ有料道路などの連結性プロジェクトを活用して地域需要を高め、先行者優位を求める新規参入者を引き付けています。 パプア、スラウェシ島、ヌサ・トゥンガラ群島はフロンティア市場を形成しています。港湾整備や空港拡張などを含む政府の接続性プログラムがベースラインとなる需要を育んでいますが、物流上の摩擦や植物ネットワークの乏しさが即時のスケーラビリティを抑制しています。地元デベロッパーはジャワ島からの標準化されたミックスを輸入することが多く、輸送コストが嵩んでいます。しかしながら、地域のセメント工場とサテライトバッチングプラントの段階的な整備により、予測期間の後半において、小さなベースからではありますが、インクリメンタルなアップサイドが解放されることが期待されています。これらの空間的ダイナミクスが総体的に、インドネシアのレディーミクストコンクリート市場全体において多速度の成長輪郭を形成しています。

競争環境

インドネシアのレディーミクストコンクリート市場は中程度の集中度を示しています。セメントの慢性的な供給過剰と公共入札における厳しい価格上限を考慮すると、コストリーダーシップが依然として最重要課題です。リーン生産方式の導入によりサイクルタイムが13.9%短縮され、ポンプ活用によりバケット工法と比較して5.264倍の打設効率が実現されています。小規模な地域プレーヤーはニッチなグレードや近接地エリアの契約に特化することで生き残っていますが、義務付けられた低炭素仕様への対応は彼らのバランスシートを圧迫しています。

インドネシアレディーミクストコンクリート産業リーダー

Heidelberg Materials

PT Cemindo Gemilang Tbk

PT Waskita Beton Precast Tbk

SCG

SIG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:インドネシアレディーミクストコンクリート協会(APBRI)が2027年まで任期を務める新理事会を発足させました。新理事会はレディーミクストコンクリート産業におけるイノベーション、効率性、持続可能性の向上を推進することを目指します。

- 2025年5月:中国を拠点とするFujian Hongsheng Material Technologyの子会社であるPT HSG Material Indonesiaが、中部ジャワ州スマラン近郊のクンダル経済特別区においてコンクリートプラントの起工式を行いました。同プラントは年間15万m²のレディーミクストコンクリートの生産能力を有します。

インドネシアレディーミクストコンクリート市場レポートスコープ

商業、工業・機関施設、インフラ、住宅はエンドユーズセクターのセグメントとしてカバーされています。セントラルミクスト、シュリンクミクスト、トランジットミクストは製品別セグメントとしてカバーされています。| 商業 |

| 工業・機関施設 |

| インフラ |

| 住宅 |

| セントラルミクスト |

| シュリンクミクスト |

| トランジットミクスト |

| エンドユーズセクター別 | 商業 |

| 工業・機関施設 | |

| インフラ | |

| 住宅 | |

| 製品タイプ別 | セントラルミクスト |

| シュリンクミクスト | |

| トランジットミクスト |

市場の定義

- エンドユーズセクター - 商業、住宅、工業、機関施設、インフラなどの建設セクターにおいて消費されるレディーミクストコンクリートが調査対象に含まれています。

- 製品/用途 - 調査の対象範囲として、トランジットミクスト、シュリンクミクスト、セントラルミクストのレディーミクストコンクリートの消費量が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の化学反応を促進することによってコンクリートの凝結時間を短縮するために使用される混和材です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、接着によって材料を結合するためのボンディングエージェントです。接着剤は、カーペット敷設、セラミックタイル、カウンタートップのラミネートなど、建設における多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材は、コンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分布した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設・自動車用塗料、交通用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎や構造物の強度と耐久性を安定・向上させる建設用薬品です。 |

| セメント系固定 | セメント系固定は、セメント系グラウトを圧力下で圧送して型枠、空隙、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、ロックアンカーなど、様々な環境で使用することができます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの特性を改善するために混合前または混合中に添加される、減水剤、空気連行剤、遅延剤、促進剤、スーパープラスティサイザーなどを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなど様々な樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大限の強度と耐久性を付与します。 |

| エポキシ | エポキシはその強力な接着特性で知られ、多くの産業で用途の広い製品となっています。熱および化学的用途に対する耐性があり、圧力下での強固な固定を必要とする用途に理想的な製品です。接着剤、電気・電子製品、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用薬品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることによって、既存構造物を補強するものです。 |

| 床用樹脂 | 床用樹脂は、床の外観を向上させ、摩耗に対する耐性を高め、または薬品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、床用樹脂はエポキシ、ポリウレタン、アクリルなど異なる種類があります。 |

| 高性能減水剤(スーパープラスティサイザー) | 高性能減水剤は、コンクリートに添加すると優れた改良特性を提供するコンクリート混和材の一種です。スーパープラスティサイザーとも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布される熱可塑性接着材料であり、冷却により固体状態となって強度を発揮します。包装、コーティング、衛生用品、テープに一般的に使用されます。 |

| 工業・機関施設建設 | 工業・機関施設建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウチング | コンクリートまたは石積み構造部材の開口目地、亀裂、空隙、またはハニカムにグラウトを注入するプロセスは、注入グラウチングと呼ばれます。構造物の補強や水の浸入防止など、様々なメリットがあります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシックで完全接着型の液体ベースコーティングです。コーティングはゴム状の弾性体防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面および垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルにはポルトランドセメントと砂にラテックス/ポリマー添加剤が含まれています。添加剤は接着性、強度、耐衝撃性を高め、吸水性を低減します。 |

| 型枠剥離剤 | 型枠剥離剤は、基材が型枠面に接着するのを防ぐために型枠の表面にスプレーまたはコーティングされます。シリコーン、潤滑剤、ワックス、フッ素カーボン、その他など、金属、鉄鋼、木材、ゴム、プラスチックなどの基材の種類に応じて複数の種類の型枠剥離剤が使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床用コーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる2液型システムです。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。剛性または柔軟性を持つように調整することができ、接着剤、コーティング、建築断熱材などの幅広いエンドユーザー用途において選択される材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで作られています。代わりに、これらの揮発性成分は接着剤に化学的に取り込まれます。 |

| 鉄筋保護剤 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、耐用年数に大きな影響を与える主要な問題です。このため、特にインフラおよび工業建設において、鉄筋保護剤は劣化の影響から保護するために使用されます。 |

| 補修・改修用薬品 | 補修・改修用薬品には、既存の建物や構造物の補修・復元に使用される補修モルタル、注入グラウチング材、繊維巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、一戸建て住宅などの新規住宅や空間の建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウチング用途に使用するプロセスは、樹脂固定と呼ばれます。樹脂固定は、高い圧縮強度および引張強度、無視できるほどの収縮、セメント系固定と比較して優れた耐薬品性など、様々な利点をもたらします。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和材です。通常、セメント重量の0.2%〜0.6%の投与量で添加されます。これらの混和材はセメント粒子への水の浸透速度を低下させることで水和を遅らせ、コンクリートを長時間ワーカブルな状態に保ちます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まる性質を持ちます。シーラントはより薄くすることもでき、毛細管現象によって特定の物質に浸透することを可能にします。 |

| シート防水膜 | シート膜システムは信頼性が高く耐久性のある熱可塑性防水ソリューションであり、高度に攻撃的な地盤条件や応力にさらされるものを含む、最も要求の厳しい地下構造物の防水用途に使用されます。 |

| 収縮低減混和材 | 収縮低減混和材は、乾燥または自己乾燥収縮によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、および場合によっては他の元素が結合したポリマーです。オイル、ゴム、樹脂など様々な形態で存在する不活性の合成化合物です。熱に強い特性から、シーラント、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性または軽度に架橋したポリマーと溶剤の混合物です。 |

| 表面処理薬品 | 表面処理薬品は、屋根、垂直面などのコンクリート表面を処理するために使用される薬品です。養生剤、離型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、ワーカビリティ、凝集性などの混和材の様々な特性を変化させるために使用されるコンクリート混和材です。通常、セメント重量の0.01%〜0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)は、コンクリートの水セメント比を低下させるために使用される混和材の一種であり、それによってコンクリートの耐久性と強度を高めます。精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸など様々な減水剤があります。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させる担体または希釈媒体として水を使用します。水が蒸発するか基材に吸収されることによって凝固します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されます。 |

| 防水薬品 | 防水薬品は表面を漏水の危険から保護するために設計されています。防水薬品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の水分や水にさらされる箇所に塗布されたとき、水が構造物に浸透したり損傷を与えたりするのを防ぐ液体塗布型または自己接着型の水密材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(業界および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数および要因のグループから選定されます。これらの変数は、(必要に応じて)回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因が既存の市場実績値に対して検証されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップにおいて、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース&サブスクリプションプラットフォーム