装甲車両アップグレード・改修市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

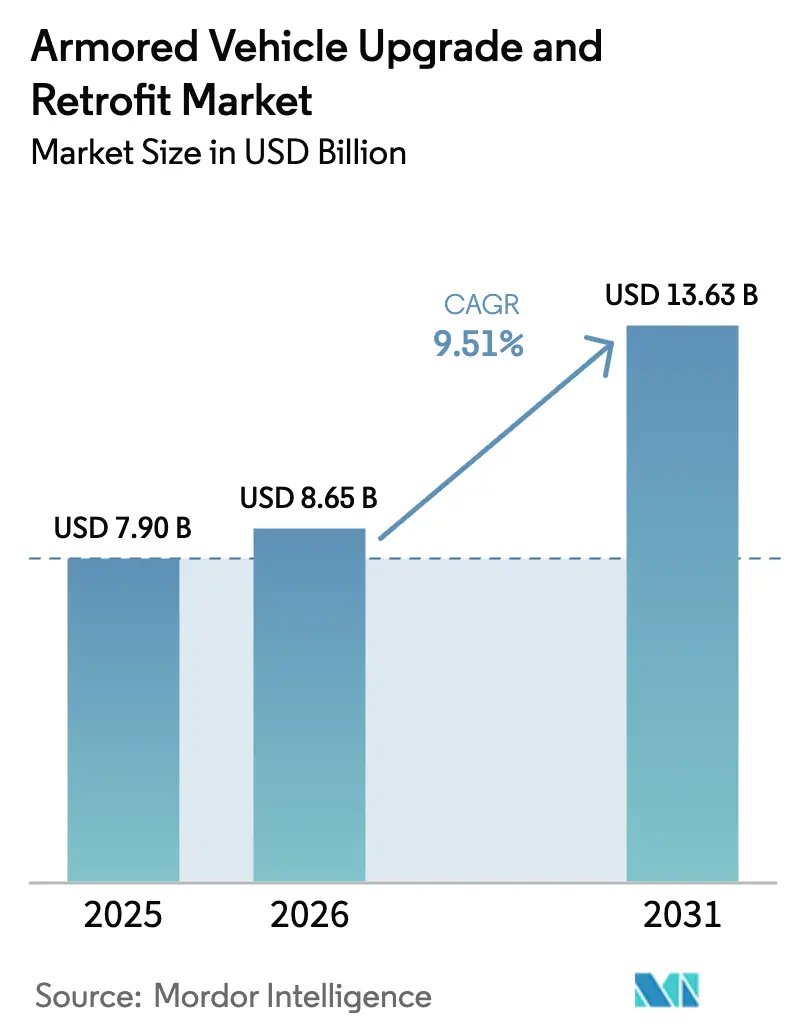

| 市場規模 (2026) | 8.65 十億米ドル |

| 市場規模 (2031) | 13.63 十億米ドル |

| 成長率 (2026 - 2031) | 9.51% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる装甲車両アップグレード・改修市場分析

装甲車両アップグレード・改修市場の規模は、2025年の79億米ドルから2026年には86億5,000万米ドルに成長し、2026年から2031年にかけて9.51%のCAGRで2031年までに136億3,000万米ドルに達すると予測されています。近代化予算は、新規プラットフォーム能力の70〜80%を取得コストの30〜40%で実現する延命プログラムを優先しており、その好例として米国が白紙設計の加速ではなく504両のエイブラムス戦車の刷新を選択した事例が挙げられます。NATO加盟国だけで2025年度の装甲アップグレードに120億ユーロ(139億6,000万米ドル)を計上しており、地政学的な緊張が意思決定サイクルを圧縮していることを示しています。アクティブ防護システム(APS)、ハイブリッド電気パワートレイン、オープンシステム電子機器が現在の仕様を支配しており、ティア2インテグレーターはモジュール式キットを活用して既存企業の市場シェアを侵食しています。レアアース磁石に関するサプライチェーンリスクと無線ソフトウェアアップデートにおけるサイバー脆弱性が、装甲車両アップグレード・改修市場の主要な逆風要因として残っています。

主要レポートのポイント

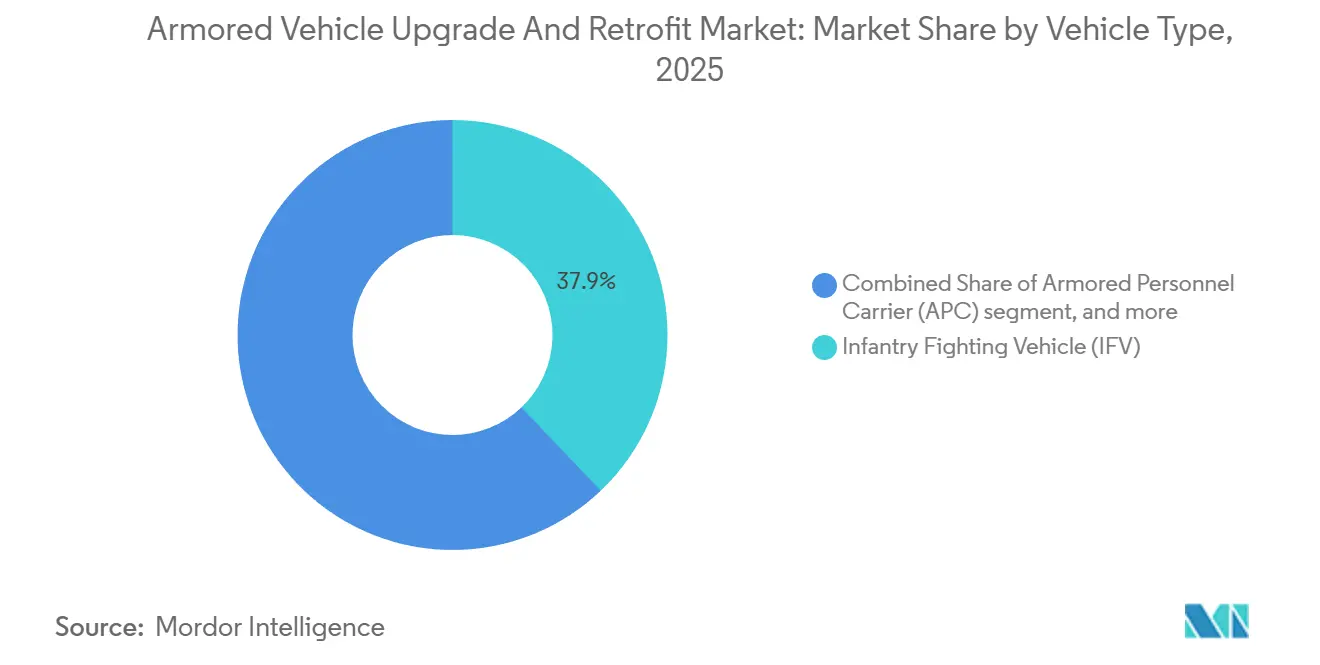

- 車両タイプ別では、歩兵戦闘車(IFV)が2025年に37.89%の収益シェアでトップとなり、その他の車両タイプは2031年にかけて11.56%のCAGRで拡大する見込みです。

- アップグレードタイプ別では、装甲・生存性キットが2025年の支出の31.69%を占め、パワートレイン電動化・エネルギーシステムは2031年にかけて9.97%のCAGRで成長する見込みです。

- エンドユーザー別では、陸軍が2025年に72.67%のシェアを占め、国土安全保障・準軍事組織は2031年にかけて10.78%のCAGRで成長すると予測されています。

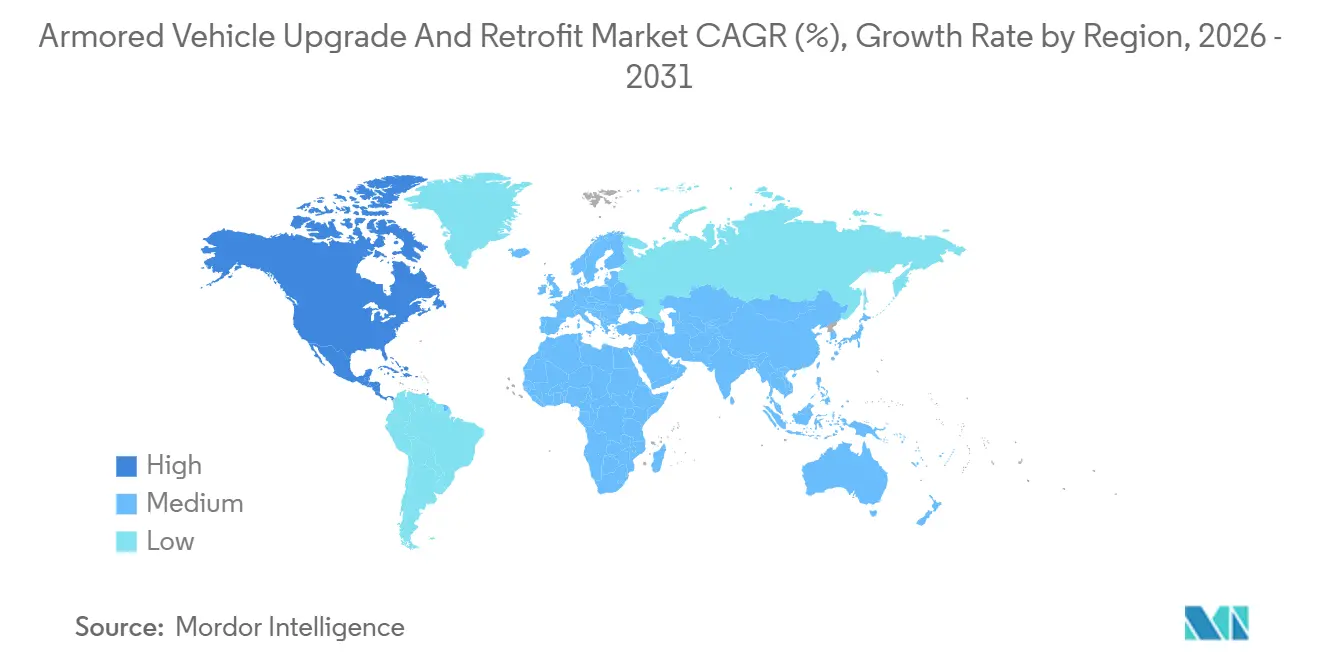

- 地域別では、アジア太平洋地域が2025年の収益の43.78%を生み出し、北米は2026年から2031年にかけて12.21%という最も急峻なCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の装甲車両アップグレード・改修市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化した装甲車両群の近代化 | +2.1% | 北米、欧州、中東 | 長期(4年以上) |

| 国防予算の増加と地政学的緊張 | +1.8% | 東欧、インド太平洋、中東 | 中期(2〜4年) |

| IEDおよびドローンに対する生存性向上の需要 | +1.6% | 中東、アフリカ、南アジア | 短期(2年以下) |

| デジタル化とネットワーク中心戦アップグレード | +1.4% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 現地展開可能な付加製造改修キット | +0.9% | 北米、欧州、中東でのパイロットプログラム | 長期(4年以上) |

| 静粛機動のためのハイブリッド・電気推進改修 | +0.8% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した装甲車両群の近代化

NATO主力戦車(MBT)の平均車齢は2025年に28年に達し、40〜45年への延命はパワートレイン、装甲、電子機器の全面交換ではなくオーバーホールに依存するようになっています。[1]ポーランド国防省デスク、「レオパルト2PL近代化」、Defense24、defense24.plポーランドの250両レオパルト2PLプログラムは、段階的なアップグレードが砲兵・防空優先事項の予算を維持しながら相互運用性を支援する方法を示しています。米国はイスラエル製トロフィーアクティブ防護システムと次世代赤外線センサーを追加するSEPv4アップグレードに、白紙設計のエイブラムス派生型から12億米ドルを振り向けました。同様の論理が、ネットワーク無線機と対ドローン電子戦(EW)モジュールを組み込んだ日本の3億4,000万米ドルの90式戦車刷新にも反映されています。これらの事例は、改修戦略が産業ラインを維持し、リスクを時間的に分散させることを示しています。

国防予算の増加と地政学的緊張

世界の国防支出は2025年に6.8%増加して2兆2,400億米ドルとなり、装甲車両アップグレード・改修市場はその支出の3.9%を占めました。[2]ストックホルム国際平和研究所、「世界軍事支出2025年」、sipri.orgドイツの「ツァイテンヴェンデ」イニシアチブはレオパルトとプーマのオーバーホールに31億ユーロ(36億1,000万米ドル)を投入し、緊縮財政からの予算優先事項の持続的な転換を示しました。韓国はハードキル防護とレーザー警告受信機を組み込んだK2・K21強化に8億9,000万米ドルを充てました。改修支出におけるインド太平洋のシェアは2023年の38%から2025年には43.78%に上昇し、インドの42億米ドルのBMP-2プログラムとオーストラリアのランド400フェーズ3イニシアチブが牽引しました。持続的な予算の勢いが複数年契約を支え、サプライヤー投資のリスクを低減しています。

IEDおよびドローンに対する生存性向上の需要

即席爆発装置と一人称視点ドローンが2025年半ばまでのウクライナにおける装甲車両損失の62%を引き起こしました。オペレーターは、受動的な装甲質量をレーダー、対無人航空機システム(UAS)ジャマー、レーザーダズラーに置き換える多層アクティブ・電子防御で対応しています。米国のストライカーA1は、クアッドコプター脅威に対して完全な360度撃破エンベロープを形成する車両防護スイートを統合しています。Rafaelは2024年から2025年にかけてアイアンフィストの受注が340%急増したと記録しており、同システムの15ミリ秒迎撃サイクルが世界的に認知されていることを反映しています。アクティブ層による重量削減は、プラットフォームあたり通常1,200〜1,800キログラムの範囲であり、STANAG 4569で定義された安全基準を損なうことなく機動性を維持します。

デジタル化とネットワーク中心戦アップグレード

NATOは2028年までにすべての戦闘車両にLink 16と連合共有データリンクを搭載することを義務付けており、ブラッドレー、ストライカー、エイブラムス各車両群に21億米ドルの改修波及効果をもたらしています。ドイツのプーマはグラディウス兵士システムを統合しており、車両センサーと歩兵タブレットを融合させて5キロメートル圏内での射撃を同期させます。[3]Rheinmetall、「グラディウス兵士システム」、rheinmetall.comフランスのスコーピオンプログラムは、CONTACTラジオとSYNAPSソフトウェアを装備した200両のVBCI輸送車両において、射撃要請タイムラインを90秒未満に短縮しました。サイバーセキュリティが現在の仕様を支配しており、STANAG 4774はハードウェアベースの暗号化とエアギャップファームウェアアップデートを要求しており、これらを合わせると車両あたり18万米ドルが追加されますが、2024年に商用テレマティクスを悩ませたハッキングを軽減します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プログラムおよびコンポーネントの高コスト | -1.2% | 南米、アフリカ、東南アジアの予算制約市場 | 短期(2年以下) |

| レガシープラットフォームとの統合の複雑さ | -0.9% | 欧州・北米の1980〜1990年代の車両群 | 中期(2〜4年) |

| 予算の変動と調達サイクル | -0.7% | 複数年予算を持つ民主主義国家 | 短期(2年以下) |

| デジタル改修におけるサイバーセキュリティリスクの台頭 | -0.5% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プログラムおよびコンポーネントの高コスト

アクティブ防護キットは車両あたり30万〜50万米ドルを追加し、完全なC4ISRスイートは増分コストを120万米ドル超に押し上げる可能性があり、サブシステムの60%以上を交換する必要がある場合には改修の財務的論理が損なわれます。ブラッドレーM2A4E1アップグレードは現在1ユニットあたり430万米ドルとなっており、白紙設計の同等品より28%安いに過ぎません。レアアース磁石の価格は依然として不安定であり、一部のプログラムではフェライト代替品でトルク密度が15〜20%低下することを受け入れざるを得ません。南米・アフリカの顧客は部分的なアップグレードパッケージを購入することで対応しており、ボリュームが分散してスケールメリットが圧迫されています。

レガシープラットフォームとの統合の複雑さ

MIL-STD-1553データバスを現代のイーサネットに橋渡しするために、米国海兵隊水陸両用戦闘車両刷新において18ヶ月のミドルウェア開発が必要でした。ドイツのレオパルト2A7Vは、モジュール式装甲とセンサーによる900キログラムの重量増加を油圧砲塔駆動装置が処理できなかったため、エンジニアリングに14ヶ月の追加期間を要しました。イスラエルのメルカバMark 3戦車へのトロフィー統合は、23%のユニットでレガシー無線機との電磁干渉を引き起こし、車両群全体のハーネス改修を余儀なくされました。[4]イスラエル国防軍、「トロフィー統合の教訓」、idf.ilこのようなボトルネックはスケジュールを18〜36ヶ月延長させ、予期しない非経常的コストを発生させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:IFVがリード、兵站バリアントが加速

歩兵戦闘車(IFV)は2025年の装甲車両アップグレード・改修市場シェアの37.89%を維持し、複合兵科機動における中心的役割を裏付けています。支援車両の装甲車両アップグレード・改修市場規模はより速い成長が見込まれており、兵站輸送車、指揮所、工兵バリアントは2031年にかけて11.56%のCAGRを記録すると予測されています。IFVプログラムは、致死性と生存性がピアMBTに匹敵する必要があるため、不均衡な予算を消費します。米国のブラッドレーM2A4はアイアンフィスト・ライト・デカップルドアクティブ防護と第3世代赤外線を統合しており、IFV刷新サイクルのコスト集約度を示しています。地雷耐性車両は対反乱作戦の戦域で安定した受注を受けており、APCはカナダの軽装甲車両6.0ラインなどの相互運用性義務付けを通じて勢いを増しています。

ベースライン能力が低いため、支援バリアントは適度なアップグレードから段階的な恩恵を実現でき、軍は後方梯隊の防護を作戦上の必須事項として扱うようになっています。トロフィーとLink 16を組み込んだM88A3回収車両改修は、整備・兵站資産の生存性向上というトレンドを体現しています。水陸両用・中量プラットフォームも、新興市場が災害救援車両としても機能する多用途資産を求めるにつれてパイプラインに入ってきています。これらの要因が合わさって、装甲車両アップグレード・改修市場を戦闘・支援車両群が順次ではなく並行して近代化するトラジェクトリに維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アップグレードタイプ別:電動化が勢いを増す

装甲・生存性キットは、顧客が実証済みの戦闘性能を持つハードキルソリューションの配備を急ぐ中、2025年支出の31.69%を確保しました。2025年におけるトロフィーの95%迎撃率は、受動的装甲から統合検知・撃破層への転換を検証しました。遠隔武器ステーション(RWS)は引き続き普及しており、KongsbergはCROWS-Jの12,000台目を2025年半ばまでに納入する見込みです。機動性パッケージは、防護・電子機器により2,000〜3,000キログラム増加した車両のベースライン性能を回復させます。オープンアーキテクチャ電子機器は統合タイムラインを短縮し、共通モジュラーオープン規格スイートはソフトウェアドロップサイクルを24ヶ月から8ヶ月に短縮します。

パワートレイン電動化・エネルギーシステムは9.97%のCAGRで最速のセグメント成長を記録すると予測されています。ハイブリッドデモンストレーターは静粛監視中に70%の燃料節約を達成し、競合地域での滞空時間を3倍にします。GM Defenseのe-LTVは、輸出可能な電力が将来のセンサーおよびレーザーペイロードを支える方法を示しています。[5]GM Defense、「e-LTV技術概要」、gmdefense.comランフラットタイヤ、ソフトウェアパッチ、乗員快適性インサートが「その他」カテゴリーを構成し、合わせてメンテナンスダウンタイムを20%以上削減します。

エンドユーザー別:国土安全保障が加速

陸軍は2025年収益の72.67%を占め、この数字はその膨大な在庫と近代化予算への優先アクセスを反映しています。エイブラムス、ブラッドレー、ストライカー各車両群をカバーする米陸軍の複数年契約は、主要請負業者に安定したベースラインを確保しています。海軍は沿岸関連性を維持するために水陸両用強襲車両を刷新し、空軍保安部隊は基地防衛のために限定的な地雷耐性車両を調達しています。

国土安全保障・準軍事組織は2031年にかけて10.78%のCAGRで成長すると予測されており、エンドユーザーの中で最高となっています。米国税関・国境警備局(CBP)は2025年に340両のM-ATVに電子戦キットと熱画像装置を追加するため1億8,700万米ドルの発注を行い、非軍事バイヤーが現在いかに軍に近い防護レベルを要求しているかを示しています。欧州の憲兵隊は無人航空・地上脅威に対抗するため2025年に1,200両の装甲パトロール車両を購入し、2023年比65%増となりました。したがって、装甲車両アップグレード・改修市場は国防省を超えて、迅速な能力挿入が即時の作戦上の成果をもたらす民間安全保障領域にまで拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の装甲車両アップグレード・改修市場収益の43.78%を生み出し、インドの42億米ドルのBMP-2プログラムと韓国のK2/K21改修がそのリードを築きました。日本の3億4,000万米ドルの90式戦車刷新と東南アジアバイヤーからの関心の高まりが地域の勢いを維持しています。オープンソース画像は、中国が2025年末までに約400両の96式・99式戦車にアクティブ防護を統合していることも示していますが、北京はプログラムの詳細をほとんど開示していません。

北米は、米国が装甲多目的車両(AMPV)の生産を拡大しながら並行してレガシー戦闘車両群をアップグレードするにつれ、2026〜2031年の最速CAGRである12.21%を記録すると予測されています。カナダのLAV 6.0は2025年に本格生産に入り、メキシコは国内安全保障作戦を強化するために対ドローンキット付き地雷耐性車両に2億1,000万米ドルを投資しました。一貫した予算配分と段階的な能力アップグレードへの選好が地域成長を支えています。

欧州は収益でアジア太平洋地域に後れを取っていますが、ドイツのツァイテンヴェンデ支出、フランスのルクレールXLRプログラム、ポーランドのレオパルト2PL転換から恩恵を受けています。英国のチャレンジャー3ラインは2025年に生産に入り、NATO同盟国との弾薬共通性を制限していたライフル砲のギャップを解消しました。中東は依然として重要な戦域であり、サウジアラビアの18億米ドルのエイブラムス計画とUAEの国産化努力が地域の産業フットプリントを形成しています。南米とアフリカは財政的な逆風に制約された選択的な刷新作業を追求していますが、ブラジルと南アフリカの主要プロジェクトは長期的な潜在性を示しています。

競合環境

装甲車両アップグレード・改修市場は中程度の集中度を示しており、上位5社はGeneral Dynamics Corporation、Rheinmetall AG、BAE Systems plc、Elbit Systems Ltd.、Oshkosh Corporationです。FNSS、Otokar、ST Engineeringなどのティア2インテグレーターは、モジュール式キットで主要企業より20〜30%安く提供し、既存企業の市場ポジションを徐々に侵食しています。RheinmetallのLeonardo DRSへの55%出資は、ドイツ企業にアクティブ防護センサーの大西洋横断パイプラインを提供し、BAEとElbitが自社の電子機器ポートフォリオを拡大する契機となりました。

モジュール性とオープンアーキテクチャが戦略を牽引しています。BAEの共通モジュラーオープン規格スイートはサードパーティのプラグインを可能にし、配備タイムラインを12ヶ月未満に短縮して速度を商業的差別化要因に変えています。ElbitのTORCH-Xソフトウェアは、ユーザーインターフェースをハードウェアから切り離すことで同様の戦略を採用しています。付加製造は最新のホワイトスペースを代表しており、米陸軍デポの試験では現場プリンターが特注部品のリードタイムを90%削減できることが証明されています。

ハイブリッド電気推進が主要な競争の場として台頭しています。BAEのブラッドレーデモンストレーターとGM Defenseのe-LTVは指向性エネルギーシステムに関連する輸出可能電力指標で競い合っており、Hanwha Defenseはポーランドとオーストラリアの契約に技術移転を組み込んで政治的支持を獲得しています。STANAG 4774に基づくサイバーセキュリティコンプライアンスは最終的な競争軸を形成しており、車両あたり18万米ドルを追加しますが、後発参入者に対する非価格障壁として機能しています。

装甲車両アップグレード・改修産業のリーダー企業

General Dynamics Corporation

Rheinmetall AG

BAE Systems plc

Oshkosh Corporation

Elbit Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:BAE Systems Inc.は240両のAMPVを調達する契約変更を確保しました。契約はミシガン州デトロイト・アーセナルの陸軍契約コマンドが授与しました。1億9,840万米ドル相当のこのプロジェクトは2028年5月までに完了する見込みです。

- 2025年11月:インド陸軍はBAE Systemsとの協力のもと、Larsen & Toubro Limitedからの BvS10シンドゥ車両調達契約に署名しました。この合意のもと、Larsen & Toubro Limitedはハジラの装甲システム複合施設においてBvS10シンドゥを国内製造し、BvS10プラットフォームの原開発者であるBAE Systems Hägglundsが技術・設計支援を提供します。契約には初期展開、整備、ライフサイクル維持をカバーする包括的な統合兵站支援パッケージも含まれています。

- 2024年8月:General Dynamicsのランドシステムズ部門は、ストライカー車両ファミリーの改修・修理のために米陸軍から1億7,440万米ドルの契約を確保しました。

世界の装甲車両アップグレード・改修市場レポートの調査範囲

装甲車両は、様々な攻撃・防衛作戦において兵員と装備を輸送するために使用される陸上戦闘車両です。通常、軍事要員と貨物の輸送、および実戦での作戦に使用されます。

装甲車両アップグレード・改修市場は、車両タイプ、アップグレードタイプ、エンドユーザー、地域によってセグメント化されています。車両タイプ別では、市場は装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、地雷耐性伏撃防護(MRAP)車両、主力戦車(MBT)、その他の車両タイプにセグメント化されています。アップグレードタイプ別では、市場は装甲・生存性キット、武器・遠隔武器ステーション、機動性(エンジン、トランスミッション、サスペンション)、電子機器・センサー・C4ISR、パワートレイン電動化・エネルギーシステム、その他のアップグレードに分類されています。エンドユーザー別では、市場は陸軍、海軍、空軍、国土安全保障・準軍事組織にセグメント化されています。レポートはまた、異なる地域の主要国における装甲車両アップグレード・改修市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| 装甲兵員輸送車(APC) |

| 歩兵戦闘車(IFV) |

| 地雷耐性伏撃防護(MRAP)車両 |

| 主力戦車(MBT) |

| その他の車両タイプ |

| 装甲・生存性キット |

| 武器・遠隔武器ステーション |

| 機動性(エンジン、トランスミッション、サスペンション) |

| 電子機器・センサー・C4ISR |

| パワートレイン電動化・エネルギーシステム |

| その他のアップグレード(タイヤ、ソフトウェアなど) |

| 陸軍 |

| 海軍 |

| 空軍 |

| 国土安全保障・準軍事組織 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 車両タイプ別 | 装甲兵員輸送車(APC) | ||

| 歩兵戦闘車(IFV) | |||

| 地雷耐性伏撃防護(MRAP)車両 | |||

| 主力戦車(MBT) | |||

| その他の車両タイプ | |||

| アップグレードタイプ別 | 装甲・生存性キット | ||

| 武器・遠隔武器ステーション | |||

| 機動性(エンジン、トランスミッション、サスペンション) | |||

| 電子機器・センサー・C4ISR | |||

| パワートレイン電動化・エネルギーシステム | |||

| その他のアップグレード(タイヤ、ソフトウェアなど) | |||

| エンドユーザー別 | 陸軍 | ||

| 海軍 | |||

| 空軍 | |||

| 国土安全保障・準軍事組織 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年における装甲車両アップグレード・改修市場の規模はどのくらいですか?

2026年には86億5,000万米ドルと評価されており、9.51%のCAGRを反映して2031年までに136億3,000万米ドルへの上昇が予測されています。

どの車両タイプがアップグレード支出の最大シェアを占めていますか?

歩兵戦闘車(IFV)は、兵員輸送と直接射撃における二重の役割から、2025年収益の37.89%を占めています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

北米は米国とカナダのプログラムに牽引されて12.21%のCAGRを記録すると予測されています。

ハイブリッド電気改修が注目を集めている理由は何ですか?

静粛機動とセンサー・指向性エネルギー兵器向けの輸出可能な電力が、コンポーネントコストが高いにもかかわらずハイブリッドドライブを魅力的にしています。

競合環境をリードしている企業はどこですか?

General Dynamics、Rheinmetall、BAE Systems、Elbit Systems、Oshkoshが合わせて2025年収益の約60%を占めました。

改修プログラムが直面する主な抑制要因は何ですか?

高いコンポーネントコストと統合の複雑さが、特にシステムの60%以上を交換する必要がある場合に、新車購入との財務的差異を縮小させる可能性があります。

最終更新日: