アルゼンチン診断用画像診断機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

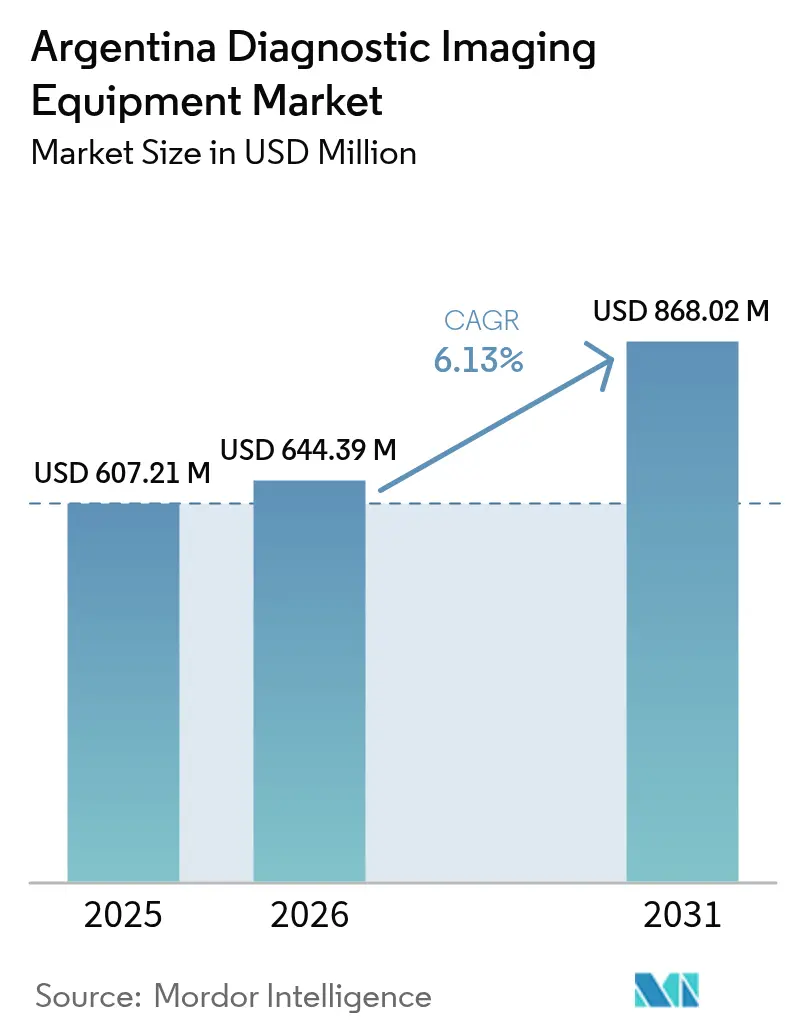

| 基準年の市場規模 (2025) | 607.21 百万米ドル |

| 市場規模 (2026) | 644.39 百万米ドル |

| 市場規模 (2031) | 868.02 百万米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン診断用画像診断機器市場分析

アルゼンチン診断用画像診断機器市場規模は2026年に6億4,439万米ドルと推定され、2025年の6億721万米ドルから成長し、2031年には8億6,802万米ドルに達する見込みで、2026年から2031年にかけて6.13%のCAGRで成長します。成長は、都市部の中産階級患者を確保するために技術を刷新する民間医療提供者、医師のワークフローを効率化するAI対応モダリティの普及、および慢性疾患の早期診断を推進する全国的な取り組みによって牽引されています。輸入依存度は依然として高く、製造業者は地域サービスネットワークの拡充を進める一方、政策立案者は市場参入を加速させる合理化された4段階の機器登録経路を維持しています。大規模病院における固定設置型機器が依然として主流ですが、地方の医療計画がモバイルアウトリーチプログラムに資金を提供するにつれ、ポータブルシステムが普及しつつあります。グローバルベンダーがAIソフトウェア、クラウド接続、保守サービスを統合型オファリングにバンドルし、価格に敏感なアルゼンチンの購買者にアピールするにつれ、競争が激化しています。

主要レポートのポイント

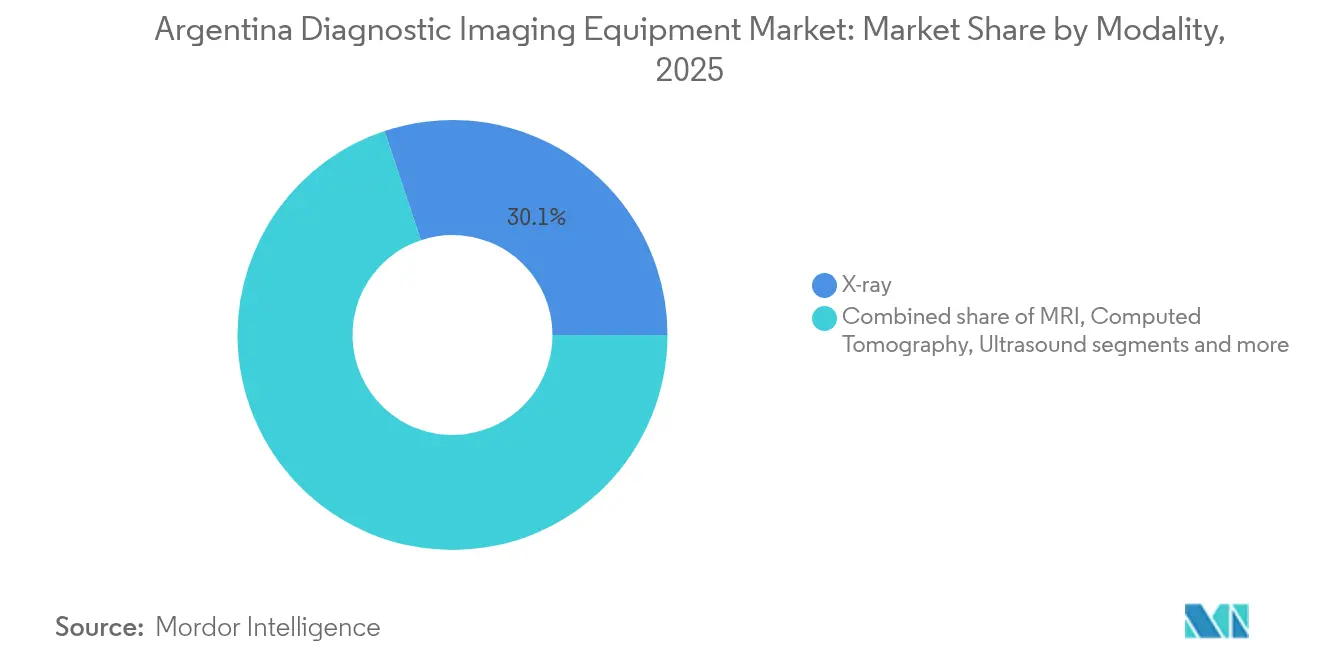

- モダリティ別では、X線システムが2025年のアルゼンチン診断用画像診断機器市場シェアの30.12%を占め、一方MRIは2031年に向けて最速の7.72%CAGRを記録すると予測されています。

- 携帯性別では、固定システムが2025年の収益の79.45%を占め、モバイルおよびハンドヘルドシステムは6.85%のCAGRで拡大しています。

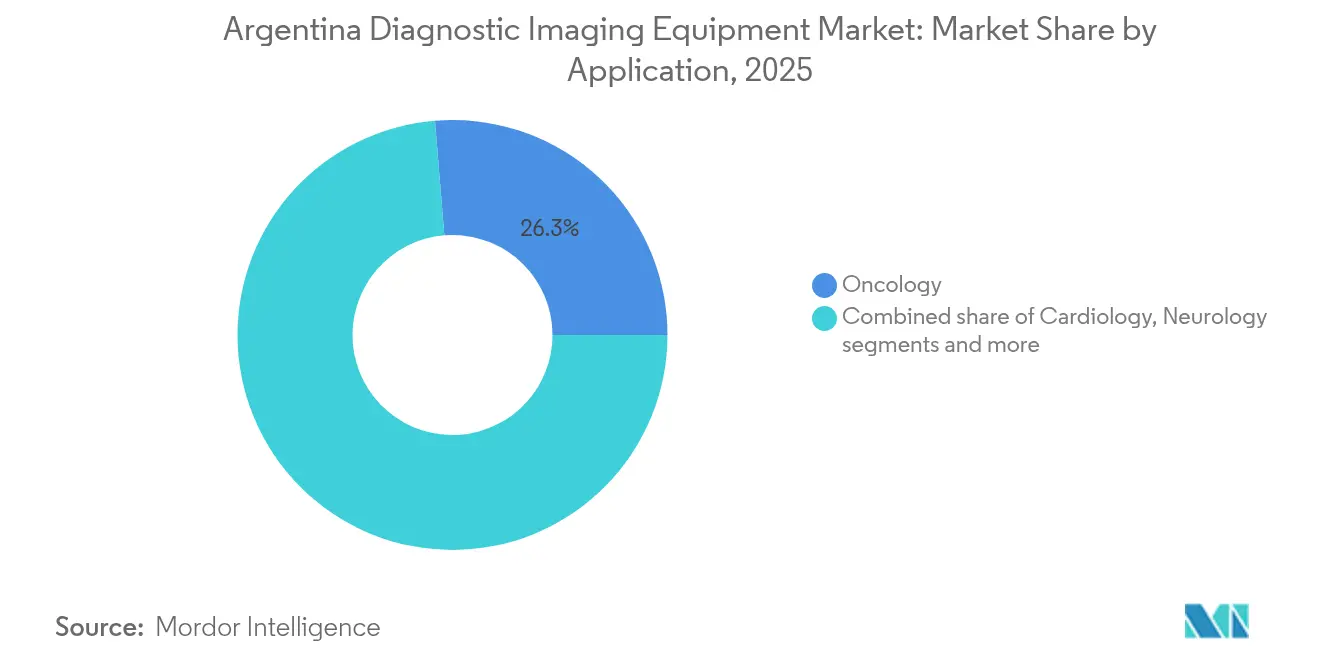

- 用途別では、腫瘍学が2025年の収益の26.30%を占め、心臓病学が7.98%のCAGRで将来の成長をリードしています。

- エンドユーザー別では、病院が2025年のアルゼンチン診断用画像診断機器市場規模の63.15%を占め、専門画像診断センターは7.5%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン診断用画像診断機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大 | +1.2% | 全国的、ブエノスアイレス、コルドバ、ロサリオに集中 | 中期(2〜4年) |

| 画像診断システムの技術的進歩 | +1.8% | 全国的、民間施設での早期導入 | 短期(2年以内) |

| アルゼンチンにおける高齢者人口の増加 | +0.9% | 全国的、都市部でより高い影響 | 長期(4年以上) |

| 民間医療保険ネットワークの拡大 | +1.4% | 全国的、大都市圏で最も強い | 中期(2〜4年) |

| AI対応遠隔放射線診断サービスの急速な普及 | +0.7% | 全国的、遠隔地が最も恩恵を受ける | 短期(2年以内) |

| 早期診断に向けた政府の取り組み | +0.3% | 全国的、医療過疎地域を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

慢性的な心血管疾患および腫瘍性疾患は現在、アルゼンチンの病院における最も重い診断業務を占めており、高解像度CT、MRI、マルチモーダルX線システムの調達を促進しています。AIトリアージソフトウェアを搭載したポータブルユニットは、COVID関連肺所見に対して97%の感度を達成し、多忙な救急室における幅広い有用性を証明しました。地方当局はスマール・プログラムの資金を早期発見キャンペーンを支援する画像診断機器のアップグレードに充てることで対応しています。これらの要因が組み合わさり、都市部および農村部の市場全体で長期的な機器需要を持続させています。

画像診断システムの技術的進歩

ベンダーは現在、新興経済国向けにAI駆動のワークフローソリューションを調整し、造影剤の使用量、電力消費、ヘリウム依存度を削減しながら反復作業を自動化しています。バリローチェの研究グループは、通常のシネMRIスキャンのAI後処理を通じて、ガドリニウム不使用の心臓線維症検出において89%の精度を達成しました。Siemensの自律走行型Ciartic Move Cアームは外科的画像診断時間を50%短縮し、人員不足に悩む施設にとって大きなメリットをもたらします。こうしたイノベーションは学習曲線を短縮し、アルゼンチンの主要センター以外への普及を拡大します。

アルゼンチンにおける高齢者人口の増加

高齢者は筋骨格系、神経系、心臓系の画像診断をより多く求め、高磁場MRIの使用を押し上げ、ブエノスアイレスで稼働する陽子線腫瘍治療ソリューションへの関心を高めています。[1]出典:World Nuclear News、「アルゼンチンの陽子線治療センターにサイクロトロンが設置」、world-nuclear-news.org ポータブルスキャナーは居住施設へのアウトリーチを支援し、病院の過密を緩和するホームケアプログラムを補完します。こうした人口動態の変化は、予測期間を通じてプレミアムセグメントとポイントオブケアセグメントの両方において持続的な成長を確保します。

民間医療保険ネットワークの拡大

価格規制の撤廃により、OSDEやスイス・メディカルなどの保険会社は保険料を指数連動させ、富裕層会員を引き付ける最先端の診断機器に資本を充当できるようになりました。民間センターが増殖するにつれ、機器ベンダーは高い初期費用を克服するために融資、保守、AIサブスクリプションをバンドルしています。しかし、持続的なインフレリスクが中産階級の普及を制限し、プレミアム画像診断需要を主要都市に集中させる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い機器取得・処置費用 | -1.5% | 全国的、農村部の地方で最も深刻 | 中期(2〜4年) |

| 外来画像診断の断片化した償還制度 | -0.8% | 全国的、保険会社によって異なる | 短期(2年以内) |

| 専門放射線科医の不足 | -0.6% | 全国的、遠隔地で深刻 | 長期(4年以上) |

| 厳格な規制の枠組み | -0.4% | 全国的、すべての市場参加者に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い機器取得・処置費用

スキャナーの初期価格は輸入関税と物流費を加算すると約50%上昇し、中小規模の病院はアップグレードを先送りせざるを得ません。政府のBOPREAL(自由なアルゼンチン再建のための債券)は通貨ヘッジ付きの支払い猶予を提供していますが、保守契約、ヘリウム供給、スタッフ研修は依然として高コストです。[2]出典:米国商務省、「アルゼンチンの輸入規制と支払い」、国際貿易局、trade.gov ベンダーは再生品モデルとスキャン従量課金制融資で対抗していますが、農村部の施設は患者スループットの制約を考慮するとMRIやPETへの投資を正当化するのに依然として苦労しています。

外来画像診断の断片化した償還制度

3つの重複する支払者システムが複数の事前承認規則を定めており、高度なモダリティを頻繁に除外し、費用を患者に転嫁して診断センターが新しいプラットフォームを導入する意欲を削いでいます。強制医療計画は基本的なX線をカバーしていますが、AI支援CTの償還はほとんど行われていません。統一された支払いコードが確立されるまで、特に可処分所得が低いブエノスアイレス以外の地域では、機器需要が定期的に鈍化するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:MRIの加速がX線のリーダーシップに挑戦

アルゼンチン診断用画像診断機器市場におけるX線のシェアは2025年に30.12%でした。普及度の高さ、迅速なスキャン時間、コスト効率により、X線は救急、整形外科、肺疾患の診断経路に定着しています。しかし、MRI収益はヘリウムフリーマグネットに牽引されて年率7.72%で成長しています。病院はスキャン時間を半減させ1日の検査件数を拡大するAI加速再構成を採用しています。償還政策の進化に伴い、マルチコントラストMRIの優れた軟部組織描出能力は、より広範な腫瘍学的・神経学的用途への展開を可能にします。

シールドルーム、放射線科医の確保、電力安定性など、導入障壁は依然として存在します。しかし、新しいクラウドベースのプロトコルにより、遠隔プロトコリングとオーバーリードが可能となり、技術格差を緩和しています。超音波、マンモグラフィ、核医学モダリティは専門的なニッチ市場を形成していますが、MRIのイノベーションペースは2031年までにアルゼンチン診断用画像診断機器市場におけるそのシェアが拡大することを示唆しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

携帯性別:モバイルシステムがリーチを拡大

固定システムは三次病院内に組み込まれたCT、血管造影、透視撮影スイートにより79.45%の市場シェアを維持しています。高いスループットと高度なサービス契約がその優位性を正当化しています。それにもかかわらず、地方の保健省がトラック搭載型CTとバッテリー駆動超音波を遠隔クリニックに展開するにつれ、モバイルおよびハンドヘルド機器は6.85%のCAGRを記録しています。

AIトリアージ機能を備えたポータブルX線ユニットはパンデミック時に不可欠であることが証明され、現在は結核、外傷、新生児スクリーニングプログラムを支援しています。携帯電話データ統合により集中レポーティングのためのクラウドアーカイブが可能となり、放射線科医不足にもかかわらず診断能力を拡大しています。

用途別:心臓病学が勢いを増す

腫瘍学画像診断は2025年に1億5,968万米ドルを生み出し、アルゼンチン診断用画像診断機器市場の26.30%を占めました。肺がん、乳がん、大腸がんのステージング診断に不可欠であり続けています。しかし、心臓病学はAIアルゴリズムが造影剤なしで心室容積を定量化し線維症を検出するにつれ、7.98%のCAGRで加速しています。高血圧と肥満の増加、およびメディケア型プランの拡大により、持続的な心臓画像診断量が確保されています。ベンダーは超音波、CT、MRIデータを単一のダッシュボードに統合して介入的意思決定を導き、入院期間を短縮してマルチモーダルスイートへの需要を高めています。

女性医療システムはスクリーニング義務を満たすためにトモシンセシスと造影マンモグラフィを組み込み、神経学的・筋骨格系用途はスポーツや脳卒中トリアージのためのポータブル超音波を活用しています。臨床的な幅広さがアルゼンチン診断用画像診断機器市場の継続的な多様化を支えています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:画像診断センターが差を縮める

病院は2025年の収益の63.15%を占め、バンドルされた資本予算と院内生体工学チームを活用しています。そのボリュームスループットはプレミアムCTおよびハイブリッドPET-CTを支えています。しかし、診断センターは保険会社が入院患者の混雑を緩和するために外来スキャンを承認するにつれ、7.5%のCAGRでより速く成長しています。効率的なスタッフィングモデル、延長営業時間、当日レポーティングが都市部の専門家に支持されています。

融資パートナーにより、センターは5年ごとに機器を更新でき、技術サイクルを加速させ、病院の近代化を促しています。心臓病学、整形外科、女性医療に特化した専門クリニックは、処置ベースの償還に対応したコンパクトなスキャナーを採用し、市場全体の拡大に対する耐性を高めています。

地理的分析

ブエノスアイレス首都圏はアルゼンチンで最も密度の高い民間保険基盤とベンダーのパイロットプロジェクトを誘致する研究病院に支えられ、高性能スキャナーを擁しています。コルドバとロサリオがこれに続き、大学病院と増加する外国人コミュニティを活用しています。対照的に、北部の地方は再生X線とポータブル超音波に依存していますが、政府プログラムが診断格差を縮小するための資金を充当しています。パタゴニアの希薄な人口はモバイルCTキャラバンを必要とし、バリローチェのAI心臓画像診断研究は、地域センターが限られた予算でもいかにイノベーションを先導できるかを示しています。

サルタ、トゥクマン、フフイなどの地方は、低所得者2,000万人の画像診断を補助するスマール・プログラムの恩恵を受けています。これらの取り組みは、特にデジタルラジオグラフィとポイントオブケア超音波において、緩やかながら着実な機器購入を促進しています。

マル・デル・プラタを含む沿岸ハブは観光に関連した季節的なピークを経験し、スキャナーの稼働率と更新サイクルに影響を与えています。地域全体にわたり、保証、遠隔診断、地域部品在庫をバンドルするメーカーがアルゼンチン診断用画像診断機器市場において顧客の忠誠心を獲得しています。

競合環境

グローバル大手のGE HealthCare、Siemens Healthineers、Philipsは、幅広いモダリティポートフォリオ、充実したAIパイプライン、広範なサービスネットワークを通じて相当な収益を集めています。中堅競合他社であるCanon、Fujifilm、United Imaging、Samsungは、価格競争力のあるCT、デジタルラジオグラフィ、超音波のニッチ市場を狙い、全国的なカバレッジのためにDigimedなどの販売代理店と頻繁にパートナーシップを結んでいます。

地域サービス能力と予備部品の在庫は、アルゼンチン診断用画像診断機器市場における主要な差別化要因であり続けています。遠隔放射線診断プラットフォーム、AI意思決定支援、持続的な資本制約に対応するスキャン従量課金制リースモデルにおいて、ホワイトスペースの機会が残っています。

規制への精通も競争を形成しています。SEDIポータルを通じてANMAT申請を合理化し、スペイン語の文書を提供する企業は市場投入までの時間を短縮します。製造業者はますます、アルゼンチンの病院がベンダー選定時に優先する新しいデータ保護ガイドラインを満たすためにサイバーセキュリティ機能をバンドルしています。

アルゼンチン診断用画像診断機器業界リーダー

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:アルゼンチンの集中治療研究において、ベッドサイドでの迅速な頭蓋内評価のための経頭蓋超音波検査の普及が拡大していることが示されました。

- 2023年4月:米州開発銀行が2億米ドルの融資を承認し、計画された6億米ドルのクレジットラインの第一弾となりました。この資金は画像診断および治療サービスへのアクセス向上を目的とし、公的医療に依存する人々への支援を優先しています。

- 2023年4月:ブラジルのサンパウロおよびアルゼンチンのブエノスアイレスで、医師がPET/CTスキャナーをアップグレードし、増加する患者需要への対応、スケジューリングの課題の解消、さらには新たなケア領域への進出を実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アルゼンチンの診断用画像診断機器市場を、全国の病院、独立型画像診断センター、および専門クリニックに設置された新規製造のX線、MRI、CT、超音波、核医学、およびマンモグラフィシステムの総体として定義する。価値はFOB USD建てで報告され、サービス契約および使い捨て放射性医薬品は除外されている。

(スコープ除外:再生品デバイスおよびAI専用ソフトウェアプラットフォームは本評価の対象外とする。)

セグメンテーション概要

- モダリティ別

- MRI

- コンピュータ断層撮影

- 超音波

- X線

- 核医学イメージング

- 透視撮影

- マンモグラフィ

- 携帯性別

- 固定システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科・外傷

- 女性医療

- その他の臨床用途

- エンドユーザー別

- 病院

- 画像診断センター

- 専門クリニックおよびその他

詳細な調査方法論とデータ検証

一次調査

グレーター・ブエノスアイレス、コルドバ、ロサリオ、メンドーサをカバーする放射線科医、生体医工学エンジニア、調達担当者、およびラテン系ディストリビューターを対象に半構造化インタビューを実施した。インタビューにより、典型的なスキャナー稼働時間、保証価格、およびプライマリケアチェーンに導入されているモバイル超音波ユニットのシェアが確認され、デスクリサーチから導出した前提の修正と、サプライヤーが強調する成長ドライバーのクロスチェックが可能となった。

デスクリサーチ

アナリストはまず、INDEC輸入統計、ANMAT機器登録、保健省機器センサス、WHO世界保健観測所などの公開データセットを精査し、年間ユニット流入量を推計した。これらは、Revista Argentina de Radiologiaなどの査読済み学術誌で論じられたモダリティ別の更新サイクルと照合された。各社の10-Kおよび国内投資家向けプレゼンテーションにより平均販売価格が明確化され、Volzaの通関出荷記録およびDow Jones Factivaのニュースアーカイブは四半期ごとの出荷量急増の検証に役立った。アルゼンチン放射線学会などの業界団体からも追加的な知見を得た。列挙した情報源は参照したコレクションの例示であり、網羅的なものではない。

市場規模推計と予測

輸入データおよび国内生産の軽微な産出量を基盤としたトップダウンの生産・貿易再構築により、2024年のベースが確立された。結果は、上位5社のディストリビューターの出荷量に関する選択的なボトムアップ積み上げ、およびサンプリングされたASP×数量チェックによって裏付けられた。モデルの主要変数には、導入済み機器の廃棄率、公共入札予算、民間保険加入者数、腫瘍学的発生率、およびペソ・ドル換算トレンドが含まれる。多変量回帰によりこれらのドライバーをモダリティ需要に結び付け、シナリオ分析により2025〜2030年の見通しを予測する。ボトムアップの詳細におけるギャップは、インタビューしたチャネルパートナーと合意した価格帯を用いて補完される。

データ検証と更新サイクル

アウトプットは、過去の調達実績、通貨調整済みASPの変動、および地域の比較市場に対する分散閾値を通過する。外れ値が検出された場合は情報源への再コンタクトを行い、その後アナリストおよびチームリードによるレビューを実施する。ファイルは12ヶ月ごとに更新され、政策またはマクロ的ショックが機器購買に影響を与える場合には中間修正が行われる。

Mordorのアルゼンチン診断用画像診断機器ベースラインが信頼できる理由

公表数値が異なるのは、各社がスコープ、価格基準、および更新頻度を独自に選択しているためである。

ここでの主要なギャップ要因は、再生品ユニットが計上されているかどうか、モダリティミックスのウェイトの適用方法、およびペソ変動期におけるASP前提の適時性である。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| US$ 607.21 M(2025年) | Mordor Intelligence | - |

| US$ 298.7 M(2024年) | 地域コンサルタンシーA | 核医学およびハンドヘルド超音波を除外;2019年の医師密度比率に依拠 |

| US$ 474.8 M(2024年) | グローバルコンサルタンシーB | 2019年の固定ASPおよび部分的な再生品輸入捕捉を使用 |

| US$ 250 M(2023年) | 業界誌C | 公立病院の入札のみを追跡;民間クリニックの購買を除外 |

この比較は、スコープまたは価格規律が緩むと推計値が大きく乖離することを示している。透明性の高い輸入データ、モダリティ固有のライフサイクル、およびリアルタイムの価格チェックを組み合わせることで、Mordor Intelligenceは意思決定者が明確かつ再現可能なステップに遡ることができる、バランスの取れたベースラインを提供する。

レポートで回答される主要な質問

アルゼンチンの病院全体で最も日常的に使用されている画像診断モダリティはどれですか?

デジタルX線は手頃な価格、迅速な操作性、救急・整形外科・胸部検査への汎用性から、依然として主力として使用されています。

人工知能はアルゼンチンにおける画像診断の実践をどのように変えていますか?

病院や画像診断センターは、スキャンポジショニングの自動化、画像再構成の加速、疑わしい所見のフラグ付けを行うAIアルゴリズムを採用し、放射線科医が重い業務負荷に対処できるよう支援しています。

ブエノスアイレス以外でポータブルスキャナーが普及している理由は何ですか?

モバイルX線および超音波ユニットにより、臨床医は農村部のクリニックやベッドサイドの患者にアクセスでき、地方における本格的な画像診断スイートの不足に対応しています。

民間医療保険の成長は機器購入にどのような影響を与えていますか?

保険会社はプレミアムサービスレベルで競争し、民間施設が待ち時間を短縮して高所得会員を引き付ける高度なMRI、CT、AI対応システムを購入するよう促しています。

新しい画像診断機器を国内に導入するための主要な規制経路は何ですか?

製造業者はANMATのSEDIポータルを通じて機器を登録し、技術文書と品質証明書を提出して、承認前に製品を4つのリスククラスのいずれかに分類します。

国際的なサプライヤーが最大の商業的機会を見出す場所はどこですか?

高い輸入コストを緩和する統合サービス契約と融資の提供、および高度なプラットフォームに関する地域の専門知識を構築する研修プログラムに機会があります。

最終更新日: