アルゼンチン一般外科用機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

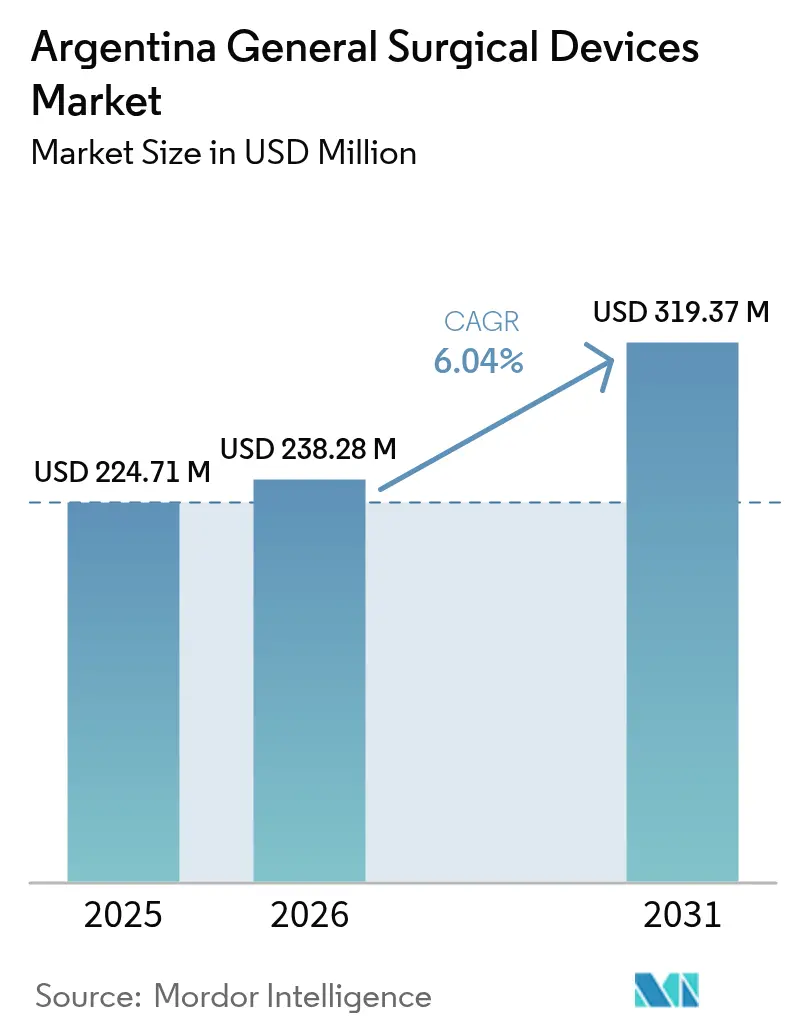

| 基準年の市場規模 (2025) | 224.71 百万米ドル |

| 市場規模 (2026) | 238.28 百万米ドル |

| 市場規模 (2031) | 319.37 百万米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン一般外科用機器市場分析

アルゼンチン一般外科用機器市場規模は2025年に2億2,471万米ドルと評価され、2026年の2億3,828万米ドルから2031年には3億1,937万米ドルへと、予測期間(2026年~2031年)において年平均成長率6.04%で成長すると推定されます。現在の拡大は、堅調な手術件数、現在では30~60日で決済される輸入決済サイクルの短縮化、および首都圏病院全体での投資再開を反映しています。[1]出典:米国商務省、「アルゼンチン輸入決済期間の短縮」、trade.gov 需要は、待機中の選択的手術の積み残しが低侵襲技術への全国的な転換と重なる分野で最も強く、腹腔鏡タワー、トロカール、および高度なハンドヘルド機器の安定した調達を促しています。病院グループは民間保険ネットワークでの競争力維持のために手術室を刷新しており、国内生産奨励策は基本的な外科用機器に対して税制上の優遇措置を提供しています。同時に、為替変動や規制上のリードタイムが購買決定を抑制しており、信頼性の高い在庫計画とスペイン語によるアフターサポートを保証できるサプライヤーが優位に立っています。競争の激しさは中程度にとどまっており、多国籍企業が幅広いポートフォリオを保有する一方、ANMATの書類手続きをより機敏にこなす地域ディストリビューターがニッチな領域を獲得しています。

主要レポートの要点

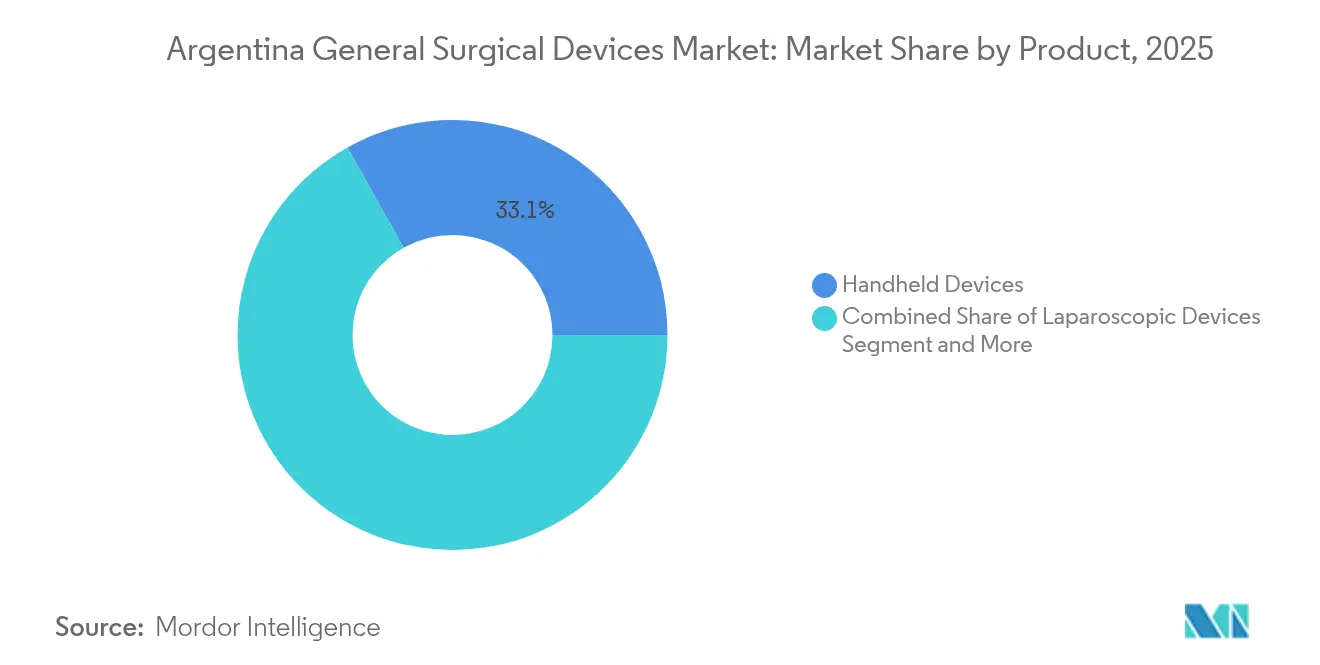

- 製品タイプ別では、ハンドヘルド機器が2025年のアルゼンチン一般外科用機器市場シェアの33.12%をリードし、一方で創傷閉鎖機器は2031年までに年平均成長率6.92%で成長すると予測されています。

- 術式アプローチ別では、低侵襲手術が2025年のアルゼンチン一般外科用機器市場規模の70.05%を占め、2031年まで年平均成長率7.18%で拡大しています。

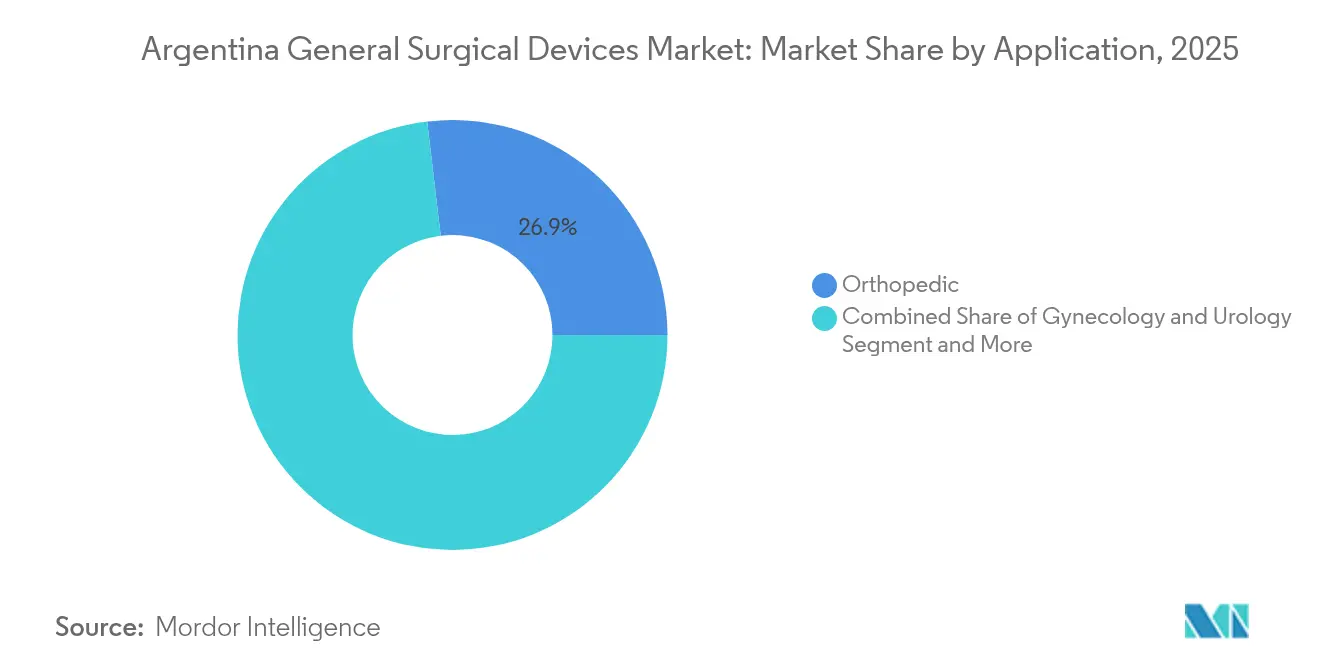

- 用途別では、整形外科が2025年のアルゼンチン一般外科用機器市場シェアの26.88%を獲得し、婦人科・泌尿器科は2031年までに年平均成長率7.45%で拡大すると予測されています。

- エンドユーザー別では、病院が2025年に71.60%の収益シェアを保有し、外来手術センターが2031年まで最高の予測年平均成長率7.62%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アルゼンチン一般外科用機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術および腹腔鏡手術に対する需要の増大 | +1.2% | ブエノスアイレス、コルドバ、サンタフェへの集中を伴う全国規模 | 中期(2~4年) |

| 外傷・整形外科的損傷の発生率の増加 | +0.8% | 都市部でより高い影響を伴う全国規模 | 長期(4年以上) |

| 民間医療インフラおよび保険カバレッジの拡大 | +1.0% | ブエノスアイレス州、コルドバ、メンドーサ | 中期(2~4年) |

| パンデミック後の選択的手術の積み残し | +0.9% | 首都圏を優先とする全国規模 | 短期(2年以内) |

| 外科用機器の国内生産奨励策 | +0.6% | コルドバへの波及を伴うブエノスアイレス州 | 長期(4年以上) |

| 再利用可能なスマートハンドヘルド機器への外科医のシフト | +0.7% | 民間病院での早期採用を伴う全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術および腹腔鏡手術に対する需要の増大

アルゼンチンの24病院を対象とした多施設研究により、低侵襲手術が術後合併症を9%に低下させることが確認されており、開腹手術の11%と比較して優れた結果を示しています。[2]出典:Odetto D. ら、「高リスク子宮内膜がん女性における低侵襲手術と開腹術の比較」、PubMed、ncbi.nlm.nih.gov ブリティッシュ・ホスピタル・ブエノスアイレスなどの民間施設は処理能力を高めるために専用手術室を10室追加し、トロカールおよびHDスコープの購入を増加させています。ヒューゴロボットシステムの欧州での使用に関する初期データでは、コンソール操作時間の中央値が37分と報告されており、アルゼンチンの外科医が麻酔時間を短縮する同様のプラットフォームを検討する動機となっています。医療システムの管理者は、経済的緊縮財政下での病棟容量確保に不可欠な成果としてこれらの結果を評価しており、腹腔鏡およびロボット補助器具のアルゼンチン一般外科用機器市場での普及を加速させています。バンドル型トレーニングとドライラボシミュレーターを提供するサプライヤーは、病院が外科医の学習曲線に対応する中で優位性を獲得しています。

外傷・整形外科的損傷の発生率の増加

アルゼンチンの整形外科用機器市場は、高齢化人口動態と筋骨格系疾患の有病率増加に牽引され、ラテンアメリカの広範なトレンドを反映しています。Zimmer Biometは次世代関節および骨プレートに159億3,000万米ドルを充当し、高成長外傷市場への長期的な信頼を示しています。しかし現在、4,500万人のアルゼンチン国民に対してわずか3台の手術ロボットしか稼働しておらず、人工関節置換術における整合精度を向上させる高度なナビゲーションシステムの余地が大きいことを示しています。地方都市の調達チームは、様々な手術室環境に対応できるハンドヘルド電動工具とモジュール式プレートセットを支持しており、首都圏以外でもアルゼンチン一般外科用機器市場の勢いを維持しています。

民間医療インフラおよび保険カバレッジの拡大

価格統制の廃止後、一部の民間保険料は2024年に最大150%上昇しました。プロバイダーは現在、技術的差別化で競争しており、エネルギーベース機器と統合型手術室照明の大量注文を促進しています。ブエノスアイレス州の戦略的投資制度は、500万米ドル以上のプロジェクトに対して30年間の税制優遇を提供しており、低侵襲手術能力を豊富に備えた外来センターの建設を促進しています。高水準の設備投資は、クリニックが入院期間を短縮して保険会社の請求比率を低下させる中で、アルゼンチン一般外科用機器市場を支えています。

パンデミック後の選択的手術の積み残し

ブラジルの待機管理パイロットプログラムは待機リストを98日から14日に短縮しており、アルゼンチンのスケジューリング改革に情報を提供しています。管理者は、追いつきキャンペーン中のダウンタイムを避けるために堅牢なサービス実績を持つ機器を優先し、地域委託在庫を維持するベンダーを優先しています。心臓病学や整形外科などの高スループット専門分野への予算の再配分により、胸骨鋸、骨セメント、および血管用ステープラーの四半期ごとの受注フローが安定しています。その結果、アルゼンチン一般外科用機器市場は、短リードタイムでの履行が可能なサプライヤーに恩恵をもたらす集中的な需要急増を記録しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なANMAT規制経路および長期にわたる登録手続き | -0.8% | ブエノスアイレスへの行政集中を伴う全国規模 | 長期(4年以上) |

| 輸入依存型サプライチェーンに影響を与える為替変動 | -1.1% | 輸入依存地域でより高い影響を伴う全国規模 | 短期(2年以内) |

| 高度な機器に対する限定的な償還 | -0.6% | 州ごとの差異を伴う全国規模 | 中期(2~4年) |

| マクロ経済的不安定の中での病院設備投資の凍結 | -0.9% | 公共部門施設への集中を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なANMAT規制経路および長期にわたる登録手続き

クラスIVの機器は承認に12~15ヶ月を要する可能性があり、最大510米ドルの手数料が発生し、外国メーカーはアルゼンチン認定代理人を任命することが義務付けられています。[3]出典:Artixio Consulting、「アルゼンチンにおける医療機器規制」、artixio.com EUまたはFDA承認を取得していても、企業はスペイン語表示と地域市販後システムの証明を追加する必要があり、市場参入が遅延し在庫保有コストが増大します。アルゼンチン一般外科用機器市場にとって、この障壁は革新的なステープラー、エネルギープラットフォーム、およびナビゲーションソフトウェアの更新サイクルの遅延を意味します。

輸入依存型サプライチェーンに影響を与える為替変動

外科用機器の約80%が輸入されており、輸入決済規制の最近の緩和にもかかわらず、購買予算がペソの変動にさらされています。世界銀行は、循環的な財政政策が民間部門の計画信頼性を損なうと指摘しており、長期的な供給契約の見通しを制限しています。ディストリビューターはより高い在庫カバーによってヘッジを行い、保管コストと単価を上昇させており、アルゼンチン一般外科用機器市場におけるプレミアム機器の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ハンドヘルド機器が基盤的地位を維持

ハンドヘルド機器は2025年に33.12%の収益を生み出し、専門分野を超えた手術室の定番としての地位を確立しています。病院は繰り返しの滅菌に耐えられる再利用可能なステンレス鋼セットを好む一方、外科医は監査証跡のために灌流圧を記録するセンサー搭載鉗子をますます要求しています。創傷閉鎖システムは、強化回復プロトコルに沿ったバーブ縫合糸と吸収性接着フィルムの普及を反映して、2031年まで年平均成長率6.92%を記録すると予測されています。

一方、電気外科用発生装置は、国際機関が発行した絶縁破損に関するより厳格な基準への施設の準拠に伴い、着実なアップグレードを受けています。ハンドヘルドおよび閉鎖カテゴリーのアルゼンチン一般外科用機器市場規模は拡大する見込みであり、これらのシステムがあらゆる手術室リストの中心的存在であることを反映しています。ロボットおよびコンピュータ支援ユニットは依然として最小のシェアを形成していますが、病院は2030年までに設置台数を3倍にする意向を示しており、これによりナビゲーションおよびロボット補助器具のアルゼンチン一般外科用機器市場規模が二桁ペースで拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

術式アプローチ別:低侵襲手術が変革をもたらす

低侵襲手術(MIS)は2025年に70.05%の収益を占め、研修医カリキュラムに腹腔鏡モジュールが組み込まれるにつれて2031年まで7.18%で成長するでしょう。病院は入院期間の短縮指標を重視しており、光学式トロカール、気腹装置、および関節式クリップアプライヤーに依存する小切開技術への転換を強化しています。

アルゼンチン一般外科用機器市場は、高マージンのイメージングタワーと使い捨て煙排出フィルターへのMISの波及効果から恩恵を受けています。コルドバとサンタフェの国立学術病院は機器サプライヤーと提携してトレーニングラボを共同運営しており、普及をさらに加速させています。低侵襲手術の採用における地域差はインフラ格差を反映しており、民間病院と首都圏センターが導入をリードする一方、農村部の施設は従来の開腹手術能力を維持しています。

用途別:整形外科の件数がリード、婦人科が加速

整形外科は2025年に収益の26.88%を占め、骨折プレート、髄内釘、および関節プロテーゼが増加する高齢者人口を支えています。選択的人工関節置換術はパンデミック前の水準近くに再スケジュールされており、セメントミキサーと使い捨てパルス洗浄の需要を高めています。婦人科・泌尿器科は基準件数では小規模ですが、より広範なスクリーニングと外来子宮鏡検査の普及に牽引されて年平均成長率7.45%と予測されています。

心臓病学・心臓胸部外科機器は、開腹と経皮的ワークフローを組み合わせたハイブリッド手術室に支えられて、緩やかな一桁台の成長を示しています。神経学・脊椎はニッチながら価値あるシェアを維持しており、高度な顕微鏡と超音波吸引器が交換サイクルを促進しています。各サブセグメントにおいて、臨床医は機器の耐久性能を為替上昇後の価格と比較しており、アルゼンチン一般外科用機器産業全体の調達決定を形成しています。首都圏における専門用途の地理的集中は独自の市場ダイナミクスを生み出しており、農村部は一般外科能力と専門ケアへのアクセスのための移動手術ユニットに依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が支配的だが外来手術センターが急成長

病院は2025年に71.60%の売上を占め、多専門科のロスターに対応する包括的なキットを備蓄しています。感染管理指標に償還を連動させる新しいガイドラインにより、管理者は老朽化した電動機器を予定より早く交換するよう促されています。外来手術センター(ASC)は年平均成長率7.62%で拡大しており、外来ワークフローに合わせた機器セットを整備しています。外来手術センターの調達担当者は、ターンオーバーを効率化するためにコンパクトな電気外科ユニットと完全使い捨てトロカールパックを好んでいます。

専門クリニックは、耳鼻咽喉科マイクロデブリッダーや眼科フェイコチップなどの特化した機器リストを通じて需要を補完しています。外来手術センターが手術の種類を拡大するにつれて、サプライヤーは非病院チーム向けに製品教育を再構成する必要があり、アルゼンチン一般外科用機器市場全体での成長の勢いを新たにしています。分散型ケア提供に向けたエンドユーザー環境の進化は、多様な環境で臨床性能基準を維持しながら効果的に機能する携帯型で多用途な外科用機器の機会を生み出しています。

地理的分析

ブエノスアイレスは人口の約40%を擁し、アルゼンチン一般外科用機器市場を支えるプレミアム民間病院が集中しています。500万米ドル以上の医療プロジェクトに対して30年間の税制安定を付与する州の奨励策は、すでにグレーター・ブエノスアイレス北部でのアップグレードを誘致しています。コルドバとサンタフェが二次的なクラスターとして続き、それぞれ地域サイトへの普及前に新しい腹腔鏡プラットフォームを試験導入する教育病院を中心としています。

北部の州は人口当たりの麻酔科医が少なく、携帯型バッテリー駆動ドリルとコンパクト吸引ユニットを装備したアウトリーチミッションを促しています。パタゴニアの広大な地理と厳しい冬は物流を試練にさらすため、農村部の手術室は在庫の複雑さを軽減するために多用途エネルギー機器を選択しています。

メンドーサの公立病院は注文を確定するために輸入決済猶予期間に大きく依存しており、為替修正にさらされるリスクがあります。これらの地域差により、メーカーは都市部では高度なロボット消耗品を配布し、遠隔地のクリニックには耐久性の高いハンドヘルドセットを販売するという段階的な製品ポートフォリオを構築するよう促されています。その結果、マルチチャネル流通を採用するサプライヤーがアルゼンチン一般外科用機器市場の地理的潜在力を最大限に活用しています。

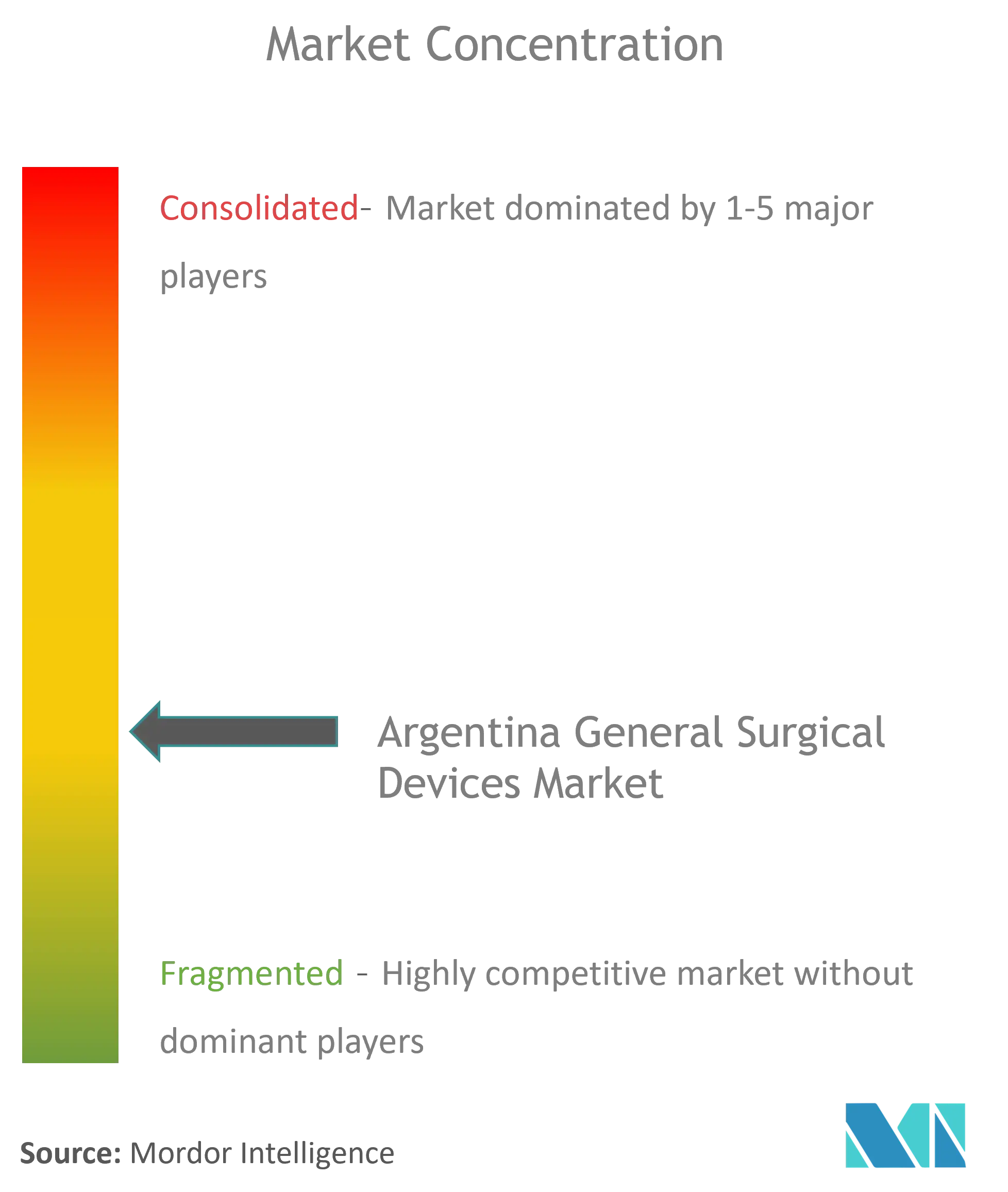

競合環境

市場は中程度に分散しており、Johnson & Johnson、Medtronic、およびStrykerが幅広いカタログとアフターサービスのフィールドチームを活用しています。Johnson & Johnsonの外科用機器への13億米ドルのコミットメントは、より広範な1,480億7,000万米ドルの医療技術プログラムの一部であり、継続的なパイプライン更新を可能にしています。Medtronicはエネルギーおよびステープリングの革新に注力し、Strykerは外傷および電動工具ラインの隣接するギャップを埋める標的型買収の実績を活かしています。

Karl StorzおよびGetingeを含む中堅競合他社は選択的なM&Aを通じて拡大しており、Karl Storzの2024年のAsensus Surgical買収はロボットオプションを拡大しています。地域ディストリビューターは依然として重要であり、ANMATの申請の細部を橋渡しし、農村部の州にサービスを提供しています。これらのダイナミクスは、規制上の知見と適応的な価格設定を融合させた企業がアルゼンチン一般外科用機器市場での漸進的なシェア獲得に有利な立場に置かれることを示しています。

価格競争は、現場での機器修理やバイリンガルユーザートレーニングなどの付加価値サービスによって緩和されています。外国為替不足に起因する配送遅延が外科医の信頼を損なう可能性があるため、為替ヘッジスキルもベンダーの信頼性を形成しています。国内アセンブラーとの技術ライセンスは増加していますが、真の国内製造は依然として基本的な鉗子とリトラクターに偏っています。予測期間にわたって、グローバルな研究開発と地域ブランド認知を組み合わせた戦略的提携が、アルゼンチン一般外科用機器産業全体での次の数量拡大の波を解き放つ可能性が高いです。

アルゼンチン一般外科用機器産業のリーダー企業

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic PLC

Stryker Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:MicroPort NeuroTechがアルゼンチンでTubridgeフローダイバーターの最初の商業的植込みを完了しました。

- 2023年9月:ブエノスアイレスのホスピタル・アレマンが外科部門に11,000平方メートルを追加し、LindnerクリーンルームソリューションとKARL STORZ手術室技術を統合しました。

アルゼンチン一般外科用機器市場レポートの範囲

レポートの範囲によると、外科用機器は手術中に特定の目的を果たします。通常、外科用機器は汎用的な用途を持ちますが、一部の特定のツールは特定の処置や手術のために設計されています。アルゼンチンの一般外科用機器市場は、製品別(ハンドヘルド機器、腹腔鏡機器、電気外科用機器、創傷閉鎖機器、トロカールおよびアクセス機器、その他製品)、用途別(婦人科・泌尿器科、心臓病学、整形外科、神経学、その他用途)にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ハンドヘルド機器 |

| 腹腔鏡機器 |

| 電気外科用機器 |

| 創傷閉鎖機器 |

| トロカールおよびアクセスシステム |

| ロボットおよびコンピュータ支援システム |

| その他機器 |

| 開腹手術 |

| 低侵襲手術 |

| 婦人科・泌尿器科 |

| 心臓病学・心臓胸部外科 |

| 整形外科 |

| 神経学・脊椎 |

| その他用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 製品別 | ハンドヘルド機器 |

| 腹腔鏡機器 | |

| 電気外科用機器 | |

| 創傷閉鎖機器 | |

| トロカールおよびアクセスシステム | |

| ロボットおよびコンピュータ支援システム | |

| その他機器 | |

| 術式アプローチ別 | 開腹手術 |

| 低侵襲手術 | |

| 用途別 | 婦人科・泌尿器科 |

| 心臓病学・心臓胸部外科 | |

| 整形外科 | |

| 神経学・脊椎 | |

| その他用途 | |

| エンドユーザー別 | 病院 |

| 外来手術センター | |

| 専門クリニック |

レポートで回答される主要な質問

アルゼンチン一般外科用機器市場の現在の価値はいくらですか?

2026年に2億3,828万米ドルであり、2031年までに3億1,937万米ドルに達すると予測されています。

アルゼンチン一般外科用機器市場をリードする製品カテゴリーはどれですか?

ハンドヘルド機器が2025年に33.12%で最大のシェアを保有しており、専門分野を超えた汎用性に牽引されています。

アルゼンチンにおける低侵襲手術の優位性はどの程度ですか?

低侵襲手術は市場の70.05%を占め、2031年まで年平均成長率7.18%で成長しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

外来手術センターが最も急速な成長を示しており、2031年まで年平均成長率7.62%が見込まれています。

外国の機器メーカーにとっての主な障壁は何ですか?

最長15ヶ月に及ぶANMAT承認の長期化と、輸入資金調達を複雑にする為替変動です。

最終更新日: