Tamanho e Participação do Mercado de Proteína Pet de Origem Animal

Visão Geral do Mercado

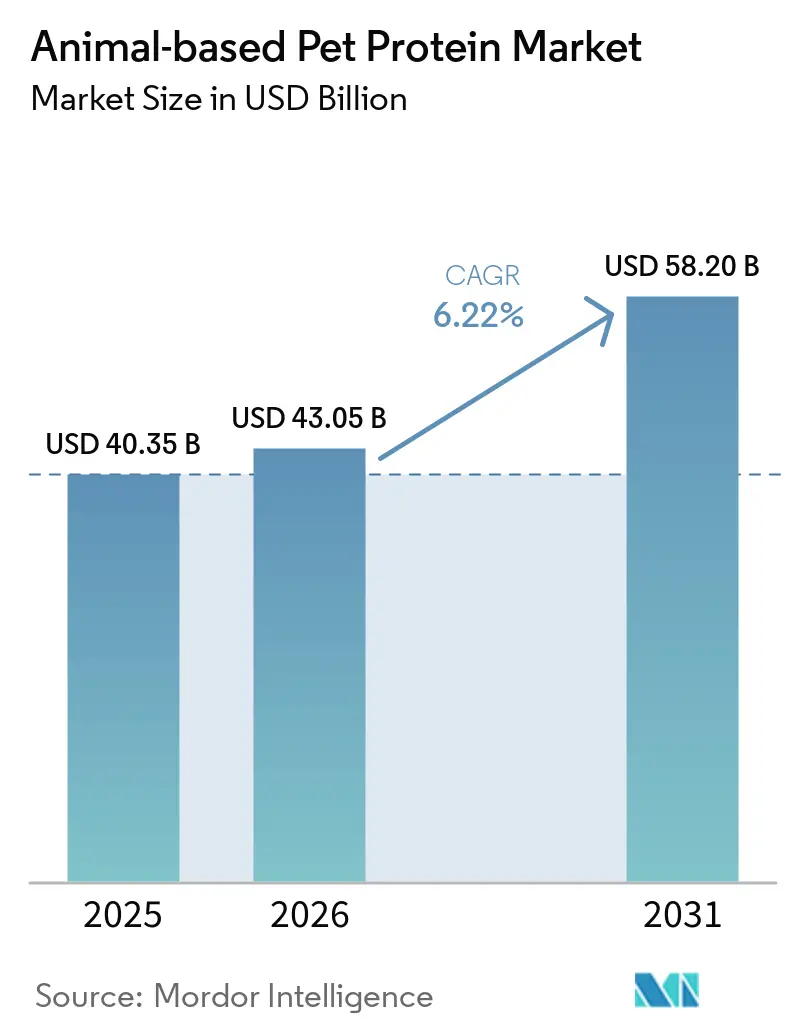

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Pet de Origem Animal por Mordor Intelligence

O tamanho do mercado de proteína pet de origem animal está projetado para crescer de USD 40,35 bilhões em 2025 e USD 43,05 bilhões em 2026 para USD 58,20 bilhões até 2031, registrando um CAGR de 6,22% de 2026 a 2031. Esse crescimento é impulsionado pelo aumento do escrutínio sobre a qualidade das proteínas, tendências de premiumização e pelo posicionamento de produtos como de qualidade humana, refletindo a crescente tendência dos tutores de animais de estimação de tratá-los como membros da família. Fatores como transparência de rótulos, nutrição segmentada por fase de vida e estratégias de integração vertical estão contribuindo para que o crescimento em valor supere os ganhos em volume. Na América do Norte, os fabricantes se beneficiam de economias de escala, enquanto os processadores em mercados emergentes estão expandindo a capacidade para atender à crescente demanda da classe média. A dinâmica competitiva é influenciada por auditorias de sustentabilidade, mudanças regulatórias sobre o uso de subprodutos de origem animal e investimentos em infraestrutura de cadeia de frio. Além disso, a consolidação do mercado continua à medida que grandes conglomerados alimentícios adquirem marcas de nicho para capitalizar oportunidades nos segmentos de produtos congelados/crus e de proteína única.

Principais Conclusões do Relatório

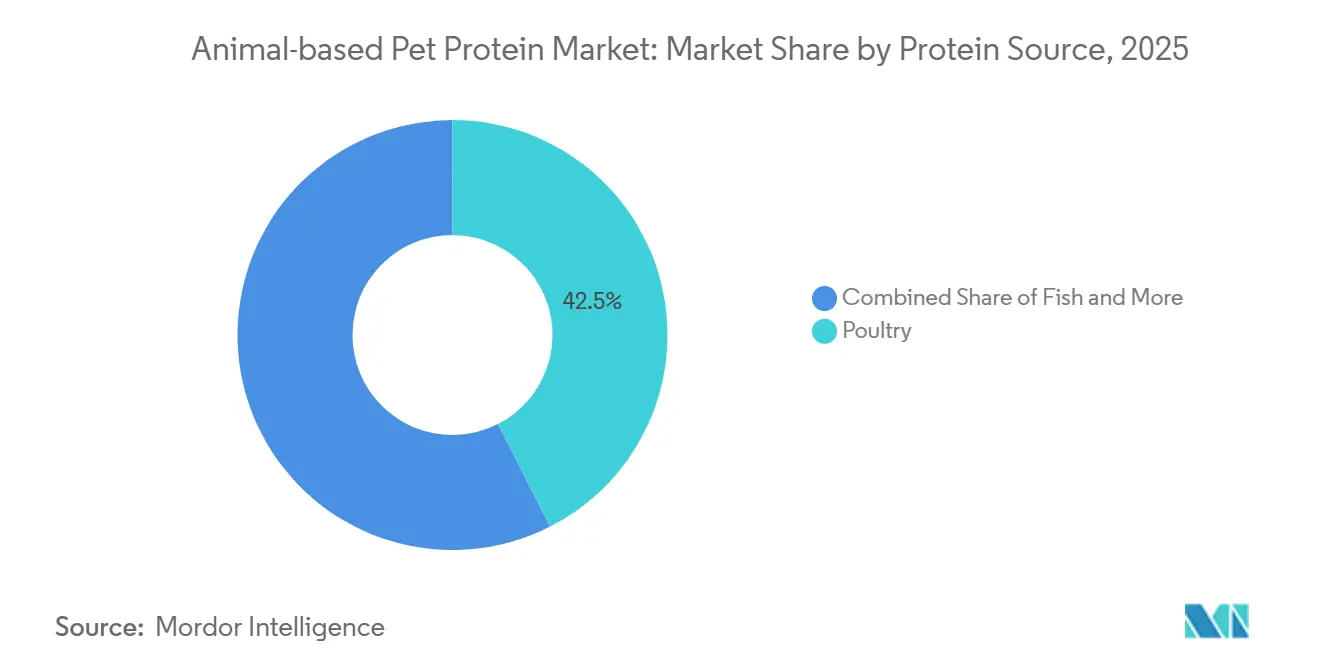

- Por fonte de proteína, as aves representaram a maior participação de 42,5% do mercado de proteína pet de origem animal em 2025, enquanto o tamanho do mercado de proteína pet de origem animal para o segmento de peixe está projetado para crescer ao CAGR mais rápido de 9,3% de 2026 a 2031.

- Por tipo de animal de estimação, os cães capturaram a maior participação de 61,0% do mercado de proteína pet de origem animal em 2025, enquanto o tamanho do mercado para gatos deve expandir ao CAGR mais rápido de 8,0% de 2026 a 2031.

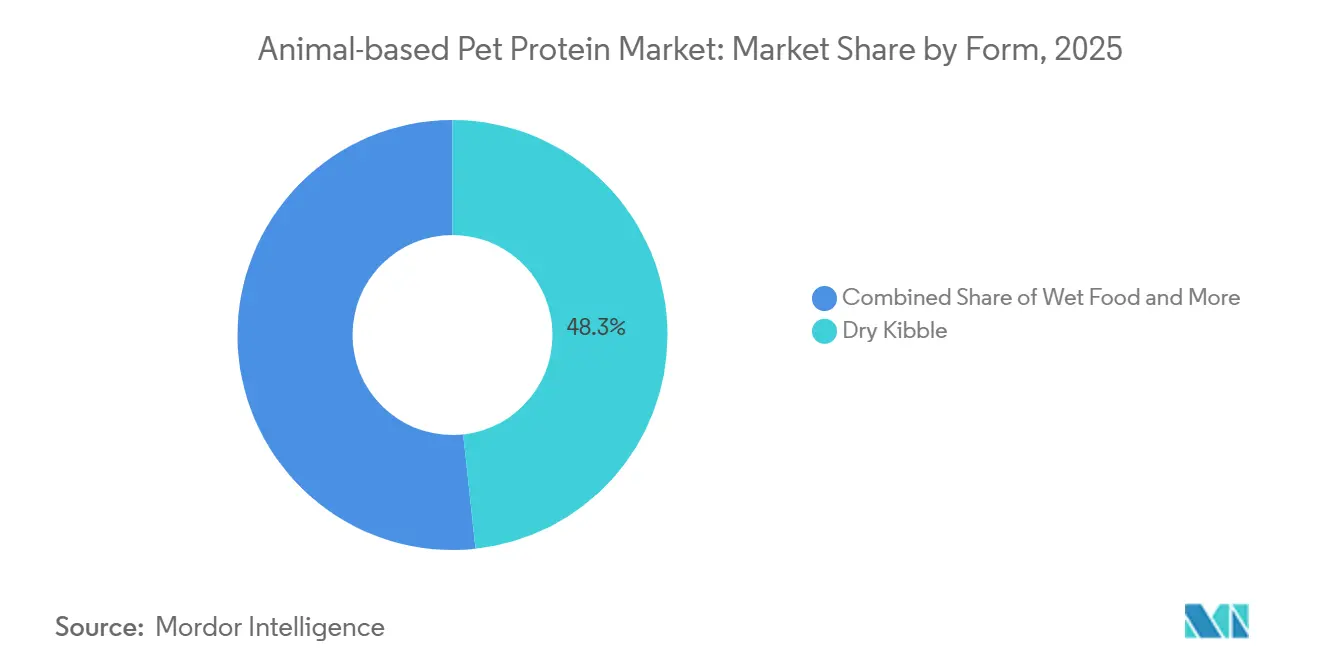

- Por forma, a ração seca deteve a maior participação de 48,3% do tamanho do mercado de proteína pet de origem animal em 2025, enquanto os formatos congelados/crus estão projetados para crescer ao CAGR mais rápido de 11,9% de 2026 a 2031.

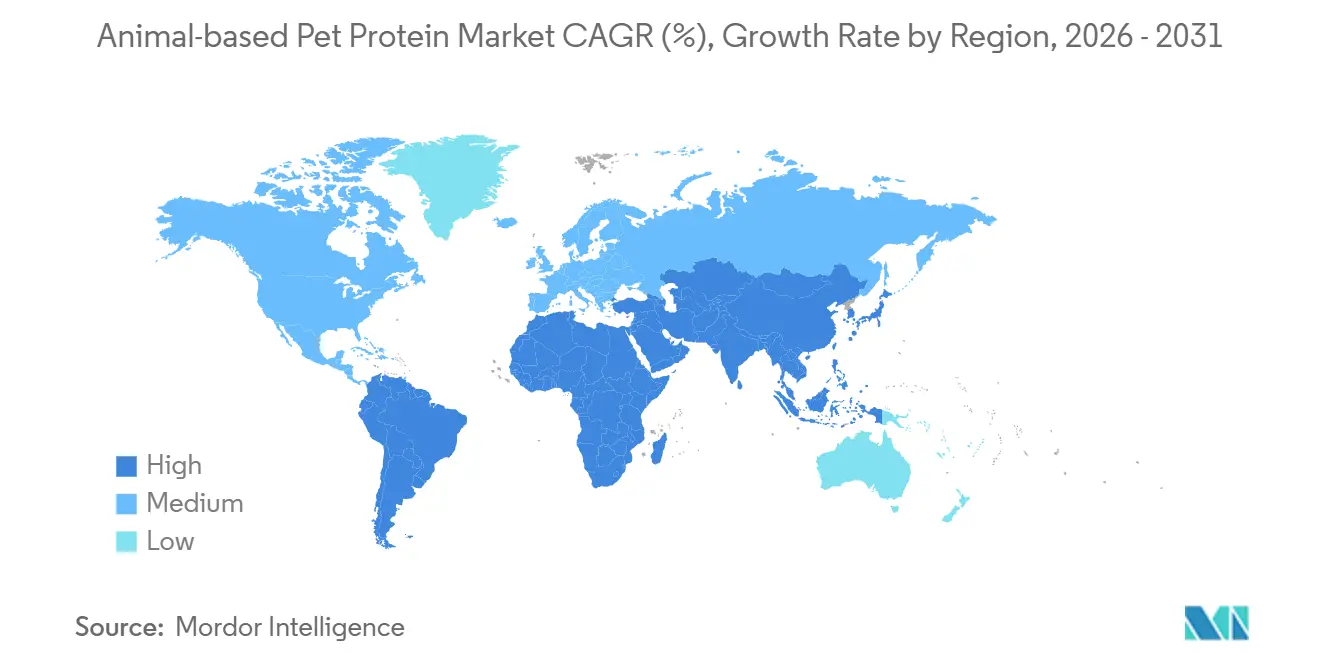

- Por geografia, a América do Norte liderou com a maior participação de 37,8% do mercado de proteína pet de origem animal em 2025, enquanto o mercado da Ásia-Pacífico está projetado para crescer ao CAGR mais rápido de 10,8% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína Pet de Origem Animal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Humanização dos animais de estimação impulsionando dietas proteicas premium | +1.8% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Crescimento global da posse de animais de estimação em economias emergentes | +1.5% | Núcleo da Ásia-Pacífico mais Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Superioridade nutricional percebida em relação às proteínas vegetais | +1.2% | América do Norte e Europa, início da Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Demanda por formulações de alta proteína para animais de estimação idosos | +0.9% | América do Norte e Europa, ganhos no Japão e Austrália | Curto prazo (≤ 2 anos) |

| Aprovação regulatória para uso mais amplo de subprodutos de origem animal | +0.7% | América do Norte e mercados asiáticos selecionados | Longo prazo (≥ 4 anos) |

| Gado alimentado com insetos melhorando o perfil de digestibilidade | +0.5% | Projetos-piloto na Europa e América do Norte, expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Humanização dos Animais de Estimação Impulsionando Dietas Proteicas Premium

De acordo com a Associação Americana de Produtos para Animais de Estimação, 41% dos tutores de cães e 38% dos tutores de gatos adquiriram ração premium para animais de estimação em 2024 [1]Fonte: Associação Americana de Produtos para Animais de Estimação (APPA), "Perspectivas de Pesquisa sobre Alimentos Premium e Funcionais para Animais de Estimação," americanpetproducts.org. Essa tendência destaca a crescente humanização dos animais de estimação, com os tutores priorizando qualidade, transparência de ingredientes e benefícios à saúde na nutrição animal. Produtos de ração premium para animais de estimação, frequentemente elaborados com fontes de proteína de origem animal de alta qualidade e identificadas nominalmente, como frango, carne bovina e peixe, estão se tornando cada vez mais populares. A mudança em direção a dietas premium reflete um foco em nutrição em vez de alimentação básica, levando a um maior gasto por animal de estimação. Esse comportamento está impulsionando a demanda por ingredientes proteicos de origem animal e contribuindo para o crescimento orientado por valor no mercado de proteína pet de origem animal.

Crescimento Global da Posse de Animais de Estimação em Economias Emergentes

De acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos em 2024, a população de animais de estimação da China atingiu 124,1 milhões, composta por 52,6 milhões de cães e 71,5 milhões de gatos. Isso representa um aumento de 1,6% e 2,5%, respectivamente, em comparação ao ano anterior, destacando o rápido crescimento da posse de animais de estimação em economias emergentes [2]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos (USDA FAS), "Atualização do Mercado de Alimentos para Animais de Estimação 2024 – China," fas.usda.gov. Essa expansão é atribuída à urbanização, ao aumento da renda disponível e às mudanças de estilo de vida nas principais cidades. O aumento da posse de animais de estimação levou a um maior gasto com ração, com uma preferência crescente por dietas comerciais e nutricionalmente equilibradas. À medida que os animais de estimação são cada vez mais considerados companheiros, há uma demanda crescente por formulações de alta qualidade e ricas em proteínas, particularmente aquelas contendo proteínas de origem animal.

Superioridade Nutricional Percebida em Relação às Proteínas Vegetais

De acordo com o Manual Veterinário Merck Sharp and Dohme (MSD) (2024), os cães necessitam de dez aminoácidos essenciais em sua dieta, enquanto os gatos precisam de um aminoácido adicional, a taurina, obtida por meio da alimentação. Isso ressalta a importância de fontes de proteína completas e biodisponíveis na nutrição animal. As proteínas de origem animal fornecem naturalmente uma gama abrangente de aminoácidos essenciais, incluindo taurina, enquanto as proteínas de origem vegetal frequentemente requerem suplementação para atender a esses requisitos nutricionais. Consequentemente, tutores e fabricantes favorecem cada vez mais formulações de proteína de origem animal devido à sua eficiência em atender às necessidades dietéticas e promover a saúde geral dos animais de estimação. Esse benefício nutricional aumenta a demanda por proteínas de origem animal e sustenta seu posicionamento premium no mercado de proteína pet de origem animal.

Demanda por Formulações de Alta Proteína para Animais de Estimação Idosos

À medida que os animais de estimação envelhecem, sua eficiência metabólica diminui, particularmente na utilização de proteínas, criando uma maior necessidade de fontes de proteína de alta qualidade e facilmente digestíveis. Isso levou a uma mudança nas formulações de ração para animais de estimação em direção a dietas ricas em proteínas, projetadas para apoiar a manutenção muscular, a mobilidade e a saúde geral em animais idosos. As proteínas de origem animal são comumente utilizadas nessas formulações devido ao seu perfil completo de aminoácidos e maior biodisponibilidade. Consequentemente, o crescente número de animais de estimação idosos está impulsionando a demanda por dietas especializadas e ricas em proteínas, ressaltando a importância dos ingredientes proteicos de origem animal nos segmentos de ração premium e terapêutica do mercado de proteína pet de origem animal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente mudança em direção a proteínas vegetais e alternativas | −0.8% | América do Norte e Europa Ocidental, baixo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade de preços de carnes e aves | −1.1% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Auditorias de pegada de carbono no varejo sobre proteínas de origem animal | −0.6% | Europa e América do Norte, sinais na Austrália | Médio prazo (2 a 4 anos) |

| Normas de bem-estar da União Europeia limitando o fornecimento de miúdos | −0.4% | Europa, efeitos globais indiretos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mudança em Direção a Proteínas Vegetais e Alternativas

A preferência dos consumidores por produtos de ração para animais de estimação sustentáveis e ambientalmente amigáveis está representando um desafio notável para o mercado de proteína pet de origem animal. A crescente conscientização sobre o impacto ambiental da produção pecuária, aliada ao crescente interesse em ingredientes proteicos de origem vegetal e alternativa, está levando os fabricantes de ração para animais de estimação a explorar formulações além das proteínas tradicionais de origem animal. O crescimento de produtos de ração vegana, à base de plantas e de proteína cultivada em mercados desenvolvidos está gradualmente moldando as decisões de compra entre consumidores ambientalmente conscientes. Além disso, o aumento dos investimentos em inovação de proteínas alternativas e a maior disponibilidade de produtos nos canais de varejo estão intensificando a concorrência com os produtos tradicionais de proteína de origem animal.

Volatilidade de Preços de Carnes e Aves

De acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, o preço composto nacional de atacado de frango subiu para 132,45 centavos por libra (USD 1,32 por libra) em abril de 2024, antes de cair para aproximadamente 124 centavos por libra (USD 1,24 por libra) nos trimestres posteriores de 2024 [3]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA ERS), "Perspectiva de Pecuária, Laticínios e Aves - Maio de 2024," ers.usda.gov. Isso destaca flutuações significativas de preços em um curto período. Essas mudanças nos preços de aves impactam diretamente o custo das matérias-primas de origem animal utilizadas na produção de ração para animais de estimação, pois os fabricantes dependem das mesmas cadeias de fornecimento de carnes e aves para o abastecimento de proteínas. Os custos de insumos flutuantes reduzem a previsibilidade de preços, complicam o planejamento de compras e podem forçar os fabricantes a ajustar formulações ou aumentar os preços dos produtos. Como resultado, a volatilidade nos preços de carnes e aves serve como uma restrição ao mercado de proteína pet de origem animal, aumentando a incerteza nos custos de matérias-primas e exercendo pressão sobre as margens de lucro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Proteína: O Impulso do Peixe Desafia a Dominância das Aves

As aves representaram a maior participação de 42,5% do mercado de proteína pet de origem animal em 2025, sustentadas por sua eficiência de custo, alta palatabilidade e ampla aceitação tanto nas dietas de cães quanto de gatos. Sua dominância é ainda reforçada por cadeias de fornecimento estabelecidas e disponibilidade consistente de subprodutos de aves da indústria de carnes. As formulações à base de aves permanecem a escolha preferida para produtos de ração para animais de estimação de mercado de massa devido ao seu perfil equilibrado de aminoácidos e acessibilidade, permitindo que os fabricantes mantenham preços competitivos enquanto atendem aos padrões nutricionais em diversas categorias de ração para animais de estimação globalmente.

O tamanho do mercado de proteína pet de origem animal para o segmento de peixe está projetado para crescer ao CAGR mais rápido de 9,3% de 2026 a 2031, impulsionado pela crescente demanda por nutrição funcional e formulações hipoalergênicas. Os ingredientes à base de peixe estão ganhando força por seu conteúdo de ácidos graxos ômega-3 e benefícios digestivos, particularmente entre animais de estimação com sensibilidades. As tendências de premiumização e a crescente conscientização sobre a saúde da pele, pelagem e articulações estão apoiando essa mudança. Os fabricantes estão expandindo as linhas de produtos à base de ingredientes marinhos para capturar segmentos de maior margem, posicionando as proteínas de peixe como um importante motor de crescimento dentro das ofertas especializadas e terapêuticas de nutrição para animais de estimação.

Por Tipo de Animal de Estimação: Os Gatos Aceleram com Base nas Necessidades de Carnívoros Obrigatórios

Os cães capturaram a maior participação de 61,0% do mercado de proteína pet de origem animal em 2025, principalmente devido aos maiores volumes de consumo de alimentos e a uma maior população global de animais de estimação. Os produtos de ração para cães requerem maior ingestão calórica e teor de proteína em diversas fases de vida, impulsionando uma demanda consistente por ingredientes proteicos de origem animal. Esse segmento se beneficia de uma gama diversificada de ofertas de produtos, incluindo dietas secas, úmidas e funcionais, adaptadas a diferentes tamanhos de raça, níveis de atividade e condições de saúde, mantendo assim sua posição de liderança no consumo geral do mercado.

O mercado de proteína pet de origem animal para o segmento de gatos deve crescer ao CAGR mais rápido de 8,0% de 2026 a 2031, impulsionado pela natureza carnívora obrigatória dos gatos, que exige maior dependência de proteínas de origem animal. A crescente conscientização sobre as necessidades nutricionais específicas dos felinos, como taurina e ácidos graxos essenciais, está impulsionando a demanda por formulações ricas em carne. Além disso, a urbanização e a crescente adoção de gatos como animais de companhia, particularmente em espaços de vida menores, estão contribuindo para esse crescimento. Esses fatores posicionam o segmento de gatos como uma área significativa de expansão em produtos de ração para animais de estimação especializados à base de proteína.

Por Forma: Congelado/Cru Perturba os Produtos Estáveis em Prateleira

A ração seca deteve a maior participação de 48,3% do mercado de proteína pet de origem animal em 2025, sustentada por sua acessibilidade, maior vida útil e facilidade de armazenamento e alimentação. Permanece a escolha preferida entre os tutores de animais de estimação devido à sua relação custo-benefício e adequação para compras em grandes quantidades. Os fabricantes estão focados em inovações neste segmento, melhorando os perfis nutricionais e incorporando fontes de proteína animal de alta qualidade, garantindo sua contínua dominância tanto em mercados desenvolvidos quanto emergentes.

O mercado de produtos congelados/crus está projetado para crescer ao CAGR mais rápido de 11,9% de 2026 a 2031, impulsionado pela crescente demanda por produtos de ração para animais de estimação minimamente processados e naturais. Esses formatos são cada vez mais populares entre os consumidores que buscam dietas frescas e ricas em proteínas que se alinham com padrões alimentares ancestrais. A expansão da infraestrutura de cadeia de frio e dos canais de varejo premium está melhorando a acessibilidade, permitindo que os fabricantes direcionem segmentos de consumidores de alto valor com ofertas diferenciadas e ricas em proteínas.

Análise Geográfica

A América do Norte liderou com a maior participação do mercado de proteína pet de origem animal em 2025, com 37,8%, impulsionada pelas altas taxas de posse de animais de estimação e elevados gastos por animal. A região se beneficia de uma infraestrutura de fabricação de ração para animais de estimação bem estabelecida e de um abundante fornecimento de matérias-primas de origem animal da indústria pecuária. Além disso, redes de varejo avançadas e recomendações de produtos orientadas por veterinários sustentam a demanda por formulações ricas em proteínas. A presença de grandes players do setor e a contínua inovação de produtos, particularmente em dietas premium e terapêuticas, reforçam ainda mais a liderança de mercado da região.

O mercado da Ásia-Pacífico está projetado para crescer ao CAGR mais rápido de 10,8% de 2026 a 2031, sustentado pelo aumento da posse de animais de estimação e pelo crescimento da renda disponível entre as populações urbanas. A expansão da classe média e a evolução dos estilos de vida estão fomentando a adoção de ração comercial para animais de estimação, especialmente dietas ricas em proteínas. O crescimento do varejo organizado e dos canais de comércio eletrônico está melhorando a acessibilidade dos produtos. Os fabricantes regionais também estão fortalecendo as cadeias de fornecimento por meio de parcerias e investimentos em capacidades de processamento, permitindo maior produção de ingredientes proteicos de origem animal para atender à crescente demanda.

Na Europa, os marcos regulatórios de sustentabilidade em evolução estão promovendo o uso de proteínas animais de menor emissão, como aves e peixe, que continuam a impulsionar a demanda por ingredientes de origem animal. Na América do Sul, o aumento da posse de animais de estimação e o aprimoramento das capacidades de produção estão contribuindo para o crescimento do mercado, com Argentina e Chile fortalecendo o fornecimento de farinha de peixe para formulações premium de ração para animais de estimação. De acordo com os dados do Mapa Comercial do Centro de Comércio Internacional (2024), a Arábia Saudita importou 28.000 toneladas métricas de alimentos para cães e gatos em 2024, o que é 35% superior em comparação ao ano anterior, indicando uma crescente demanda por ração comercial para animais de estimação no Oriente Médio. A África permanece um mercado emergente, com adoção gradual apoiada pela melhoria das redes de distribuição.

Cenário Competitivo

O mercado é moderadamente concentrado, com players-chave como Mars, Incorporated, Nestlé Purina PetCare Company, Hill's Pet Nutrition Inc., Blue Buffalo Company, Ltd. (General Mills, Inc.) e Diamond Pet Foods Inc. (Schell & Kampeter Inc.) mantendo posições sólidas. Essas empresas aproveitam portfólios de produtos diversificados e extensas redes de distribuição para sustentar sua presença no mercado. Os esforços estão focados na expansão da capacidade de produção e na garantia das cadeias de fornecimento de matérias-primas para assegurar uma disponibilidade constante de ingredientes proteicos de origem animal.

A concorrência está se intensificando à medida que as empresas enfatizam a inovação de produtos, particularmente em formulações de alta proteína, funcionais e minimamente processadas. Os fabricantes estão priorizando a transparência no abastecimento e a qualidade dos ingredientes para alinhar-se às expectativas dos consumidores. Estratégias como a expansão para mercados emergentes e o fortalecimento da infraestrutura da cadeia de fornecimento estão sendo adotadas para capitalizar as oportunidades de crescimento. Além disso, marcas próprias e players regionais estão ganhando participação de mercado ao oferecer alternativas competitivas em custo, contribuindo para um cenário dinâmico e competitivo nos mercados globais e locais.

A Nestlé Purina PetCare Company anunciou um investimento de CHF 370 milhões (USD 470 milhões) para expandir sua instalação de fabricação de ração para animais de estimação em Vargeão, Brasil. A expansão visa aumentar a capacidade de produção de ração úmida para animais de estimação e apoiar operações sustentáveis alimentadas por energia renovável. Essa iniciativa foi projetada para atender à crescente demanda por produtos de ração para animais de estimação de alta proteína e de origem animal na América Latina. Além disso, o investimento está projetado para melhorar a eficiência da cadeia de fornecimento e as capacidades de distribuição regional, fortalecendo a posição competitiva da empresa por meio de maior capacidade e práticas de produção focadas em sustentabilidade.

Líderes do Setor de Proteína Pet de Origem Animal

Mars, Incorporated

Nestlé Purina PetCare Company

Hill's Pet Nutrition Inc.

Blue Buffalo Company, Ltd. (General Mills, Inc.)

Diamond Pet Foods Inc. (Schell & Kampeter Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Mars, Incorporated alocou CAD 180 milhões (USD 131 milhões) para modernizar e expandir suas instalações de fabricação em Ontário, Canadá. Esse investimento visa aumentar a capacidade de produção de nutrição para animais de estimação e melhorar a sustentabilidade operacional.

- Julho de 2025: Mars, Incorporated investiu USD 2 bilhões nos Estados Unidos para fortalecer sua rede de fabricação. Isso inclui a expansão de sua instalação de produção Royal Canin para aumentar a capacidade de ração para animais de estimação de origem animal e melhorar a eficiência da cadeia de fornecimento.

- Junho de 2025: General Mills, Inc. expandiu suas ofertas de ração premium para animais de estimação com o lançamento da linha "Love Made Fresh" da Blue Buffalo Company, Ltd. Além disso, introduziu os produtos Edgard & Cooper nos Estados Unidos por meio de uma parceria de varejo com a PetSmart, fortalecendo sua posição no mercado de nutrição para animais de estimação fresca à base de proteína animal.

Escopo do Relatório Global do Mercado de Proteína Pet de Origem Animal

A proteína pet de origem animal refere-se à proteína obtida de fontes animais, incluindo aves, peixe, carne bovina, suína e cordeiro, utilizada em formulações de ração para animais de estimação. Ela fornece aminoácidos essenciais e nutrientes necessários para o crescimento, desenvolvimento muscular e saúde geral dos animais de estimação. Essas proteínas são comumente utilizadas em produtos comerciais de ração para animais de estimação devido à sua digestibilidade superior e completude nutricional em comparação com as opções de origem vegetal. O relatório do mercado de proteína pet de origem animal é segmentado por fonte de proteína (aves, peixe, carne bovina, suína, cordeiro e outras fontes de proteína), por tipo de animal de estimação (cães, gatos e outros animais de estimação), por forma (ração seca, alimento úmido, semisseco, congelado/cru e pó/concentrado) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Aves |

| Peixe |

| Carne Bovina |

| Suína |

| Cordeiro |

| Outros |

| Cães |

| Gatos |

| Outros |

| Ração Seca |

| Alimento Úmido |

| Semisseco |

| Congelado/Cru |

| Pó/Concentrado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Fonte de Proteína | Aves | |

| Peixe | ||

| Carne Bovina | ||

| Suína | ||

| Cordeiro | ||

| Outros | ||

| Por Tipo de Animal de Estimação | Cães | |

| Gatos | ||

| Outros | ||

| Por Forma | Ração Seca | |

| Alimento Úmido | ||

| Semisseco | ||

| Congelado/Cru | ||

| Pó/Concentrado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína pet de origem animal?

O tamanho do mercado de proteína pet de origem animal foi avaliado em USD 40,35 bilhões em 2025.

Qual fonte de proteína está crescendo mais rapidamente nas dietas de animais de companhia?

O tamanho do mercado de proteínas de peixe está projetado para registrar o CAGR mais rápido de 9,3% de 2026 a 2031.

Qual é a participação dos alimentos para cães no mercado de proteína pet de origem animal?

Os cães capturaram a maior participação de 61,0% do mercado de proteína pet de origem animal em 2025.

Qual região geográfica liderará o crescimento futuro?

A Ásia-Pacífico está prevista para crescer ao CAGR mais rápido de 10,8% de 2026 a 2031.

Página atualizada pela última vez em: