Marktgröße und Marktanteil für tierisches Heimtierprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

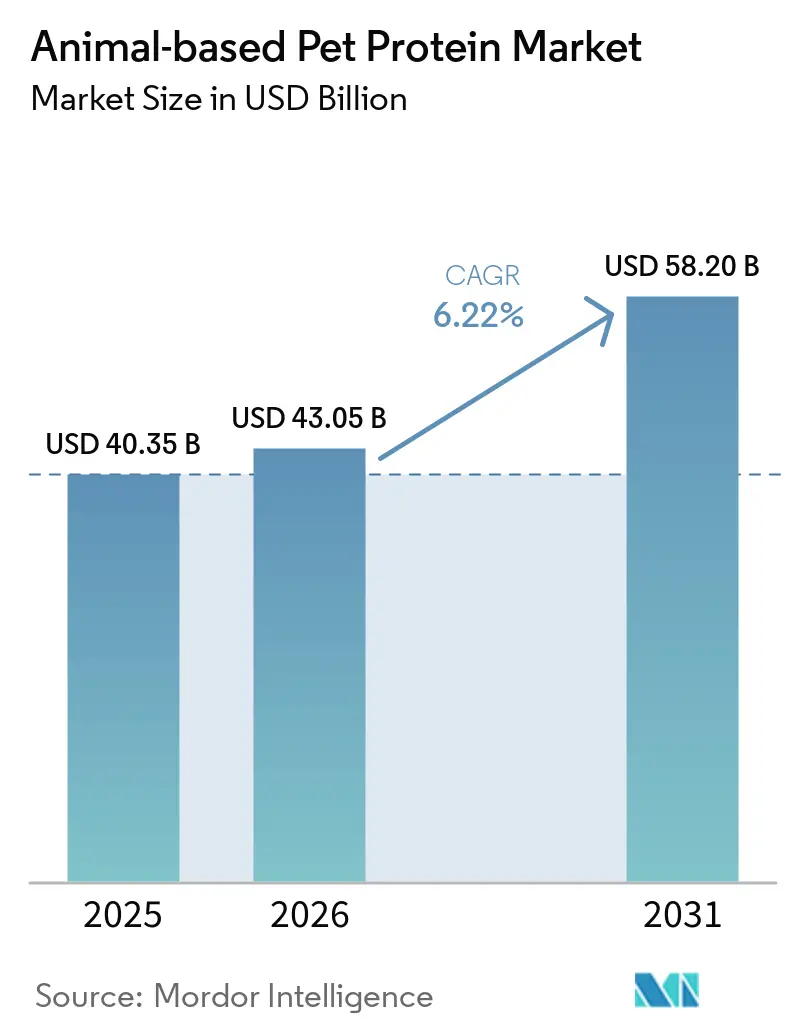

| Marktgröße (2026) | 43.05 Milliarden US-Dollar |

| Marktgröße (2031) | 58.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tierisches Heimtierprotein von Mordor Intelligence

Die Marktgröße für tierisches Heimtierprotein wird voraussichtlich von 40,35 Milliarden USD im Jahr 2025 und 43,05 Milliarden USD im Jahr 2026 auf 58,20 Milliarden USD bis 2031 wachsen, was einer CAGR von 6,22 % von 2026 bis 2031 entspricht. Dieses Wachstum wird durch eine verstärkte Überprüfung der Proteinqualität, Premiumisierungstrends und die Positionierung von Produkten als humanwertig angetrieben, was die wachsende Tendenz der Tierhalter widerspiegelt, Begleittiere als Familienmitglieder zu behandeln. Faktoren wie Etikettentransparenz, segmentierte Lebensabschnittsernährung und vertikale Integrationsstrategien tragen dazu bei, dass das Wertwachstum das Mengenwachstum übertrifft. In Nordamerika profitieren Hersteller von Skaleneffekten, während Verarbeiter in aufstrebenden Märkten ihre Kapazitäten ausbauen, um die steigende Nachfrage der wachsenden Mittelschicht zu befriedigen. Die Wettbewerbsdynamik wird durch Nachhaltigkeitsprüfungen, regulatorische Änderungen beim Einsatz tierischer Nebenprodukte und Investitionen in die Kühlketteninfrastruktur beeinflusst. Darüber hinaus setzt sich die Marktkonsolidierung fort, da große Lebensmittelkonzerne Nischenmarken übernehmen, um Chancen in den Segmenten für Tiefkühl-/Rohfutter und Einzelproteinprodukte zu nutzen.

Wichtigste Erkenntnisse des Berichts

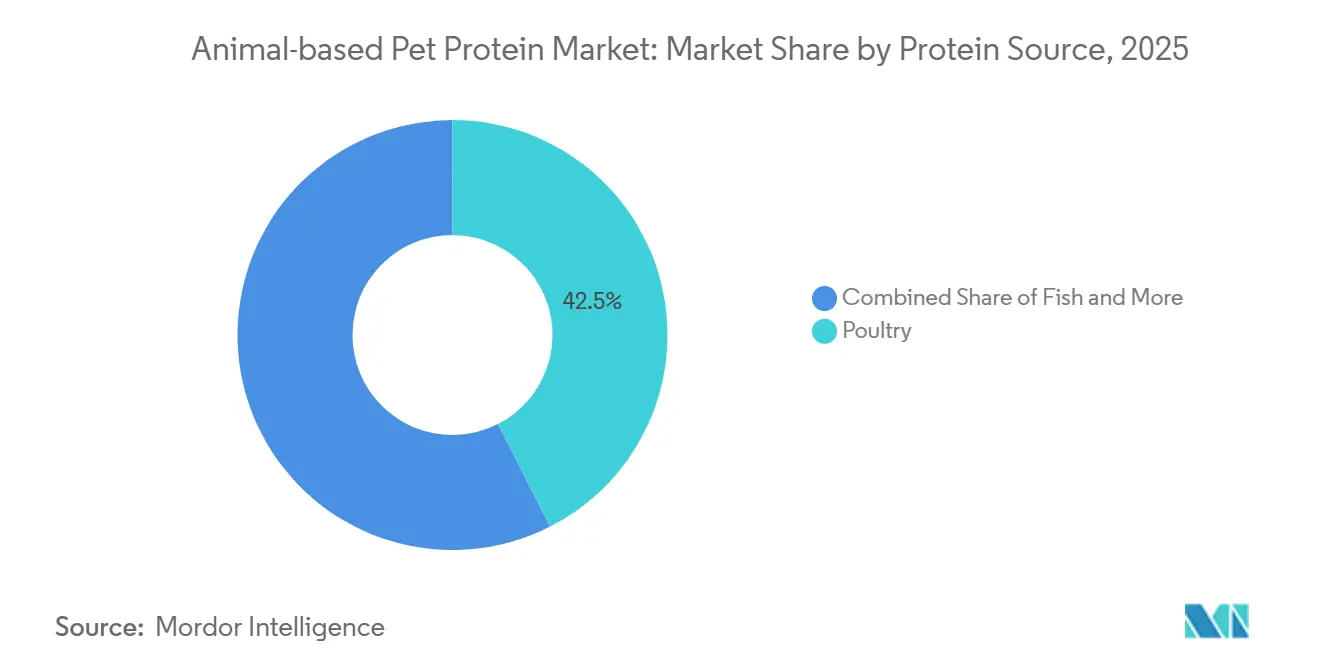

- Nach Proteinquelle entfiel im Jahr 2025 der größte Anteil von 42,5 % am Markt für tierisches Heimtierprotein auf Geflügel, während die Marktgröße für das Fischsegment voraussichtlich mit der schnellsten CAGR von 9,3 % von 2026 bis 2031 wachsen wird.

- Nach Tierart entfiel im Jahr 2025 der größte Anteil von 61,0 % am Markt für tierisches Heimtierprotein auf Hunde, während die Marktgröße für Katzen voraussichtlich mit der schnellsten CAGR von 8,0 % von 2026 bis 2031 wächst.

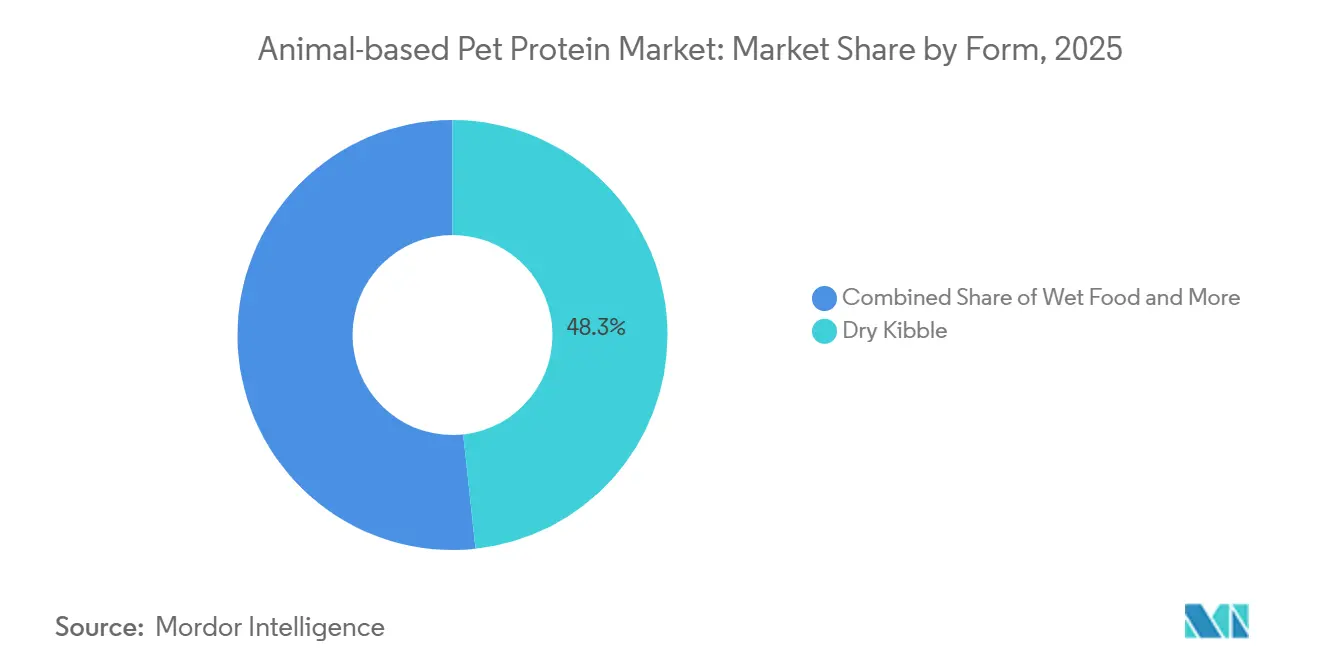

- Nach Form hielt Trockenfutter/Kibble im Jahr 2025 den größten Anteil von 48,3 % an der Marktgröße für tierisches Heimtierprotein, während Tiefkühl-/Rohformate voraussichtlich mit der schnellsten CAGR von 11,9 % von 2026 bis 2031 wachsen werden.

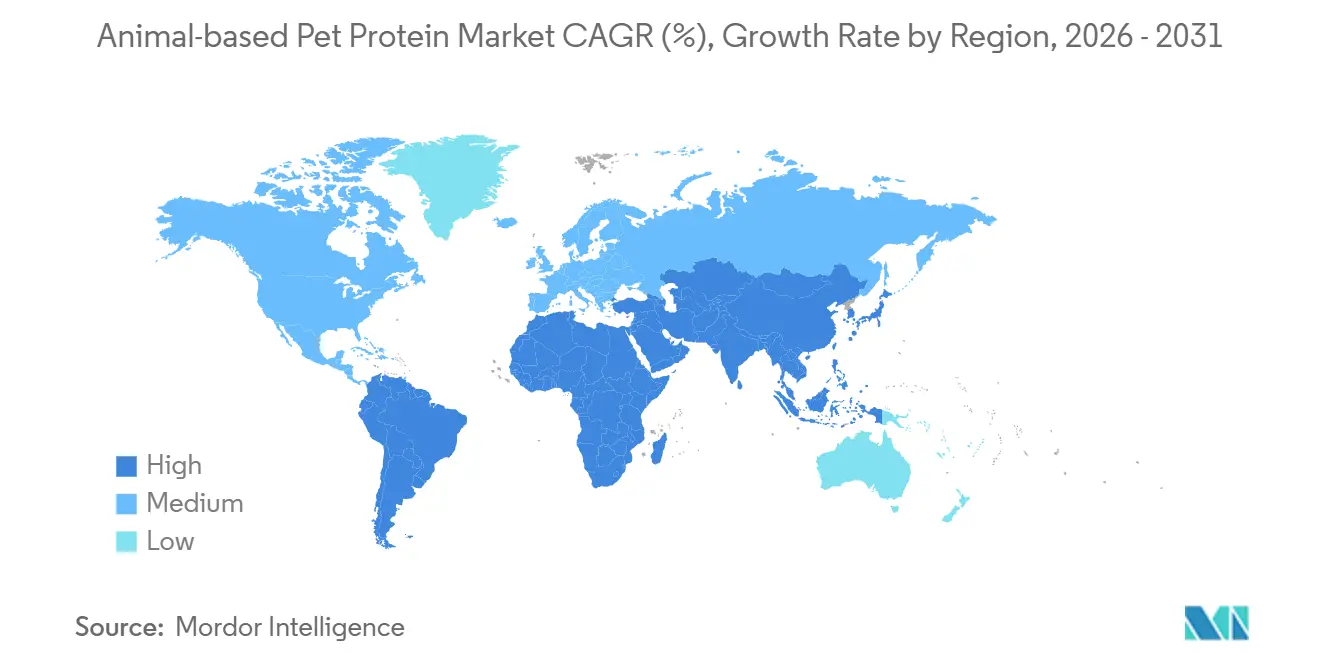

- Nach Geografie hatte Nordamerika im Jahr 2025 den größten Anteil von 37,8 % am Markt für tierisches Heimtierprotein, während der Asien-Pazifik-Markt voraussichtlich mit der schnellsten CAGR von 10,8 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tierisches Heimtierprotein

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vermenschlichung von Haustieren treibt Premium-Proteindiäten an | +1.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende globale Haustierhaltung in aufstrebenden Volkswirtschaften | +1.5% | Kernregion Asien-Pazifik sowie Naher Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Wahrgenommene ernährungsphysiologische Überlegenheit gegenüber pflanzlichen Proteinen | +1.2% | Nordamerika und Europa, frühes urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach proteinreichen Formulierungen für ältere Haustiere | +0.9% | Nordamerika und Europa, Zuwächse in Japan und Australien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Freigabe für den breiteren Einsatz tierischer Nebenprodukte | +0.7% | Nordamerika und ausgewählte asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Mit Insekten gefüttertes Nutzvieh verbessert das Verdaulichkeitsprofil | +0.5% | Pilotprojekte in Europa und Nordamerika, Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vermenschlichung von Haustieren treibt Premium-Proteindiäten an

Laut der American Pet Products Association kauften im Jahr 2024 41 % der Hundehalter und 38 % der Katzenhalter Premium-Heimtiernahrung [1]Quelle: American Pet Products Association (APPA), "Research Insights on Premium & Functional Pet Foods," americanpetproducts.org. Dieser Trend verdeutlicht die zunehmende Vermenschlichung von Haustieren, wobei Halter Qualität, Zutaten-Transparenz und gesundheitliche Vorteile in der Heimtierernährung priorisieren. Premium-Heimtiernahrungsprodukte, die häufig aus hochwertigen, namentlich genannten tierischen Proteinquellen wie Huhn, Rind und Fisch hergestellt werden, erfreuen sich wachsender Beliebtheit. Der Wandel hin zu Premium-Diäten spiegelt einen Fokus auf Ernährung statt auf bloße Grundversorgung wider, was zu höheren Ausgaben pro Tier führt. Dieses Verhalten treibt die Nachfrage nach tierischen Proteinzutaten an und trägt zum wertgetriebenen Wachstum im Markt für tierisches Heimtierprotein bei.

Wachsende globale Haustierhaltung in aufstrebenden Volkswirtschaften

Laut dem Auslandswirtschaftsdienst des US-amerikanischen Landwirtschaftsministeriums erreichte Chinas Haustierpopulation im Jahr 2024 124,1 Millionen Tiere, darunter 52,6 Millionen Hunde und 71,5 Millionen Katzen. Dies entspricht einem Anstieg von 1,6 % bzw. 2,5 % gegenüber dem Vorjahr und unterstreicht das rasche Wachstum der Haustierhaltung in aufstrebenden Volkswirtschaften [2]Quelle: Auslandswirtschaftsdienst des US-amerikanischen Landwirtschaftsministeriums (USDA FAS), "Pet Food Market Update 2024 – China," fas.usda.gov. Diese Expansion ist auf Urbanisierung, steigende verfügbare Einkommen und veränderte Lebensstile in Großstädten zurückzuführen. Der Anstieg der Haustierhaltung hat zu höheren Ausgaben für Heimtiernahrung geführt, mit einer wachsenden Präferenz für kommerzielle und ernährungsphysiologisch ausgewogene Diäten. Da Haustiere zunehmend als Begleiter betrachtet werden, steigt die Nachfrage nach hochwertigen, proteinreichen Formulierungen, insbesondere solchen, die tierische Proteine enthalten.

Wahrgenommene ernährungsphysiologische Überlegenheit gegenüber pflanzlichen Proteinen

Laut dem Veterinärhandbuch von Merck Sharp and Dohme (MSD) (2024) benötigen Hunde zehn essentielle Aminosäuren in ihrer Ernährung, während Katzen eine zusätzliche Aminosäure, Taurin, über ihre Nahrung aufnehmen müssen. Dies unterstreicht die Bedeutung vollständiger, bioverfügbarer Proteinquellen in der Heimtierernährung. Tierische Proteine liefern von Natur aus ein umfassendes Spektrum essentieller Aminosäuren, einschließlich Taurin, während pflanzliche Proteine häufig einer Supplementierung bedürfen, um diese Ernährungsanforderungen zu erfüllen. Infolgedessen bevorzugen Tierhalter und Hersteller zunehmend tierische Proteinformulierungen aufgrund ihrer Effizienz bei der Deckung des Nährstoffbedarfs und der Förderung der allgemeinen Tiergesundheit. Dieser ernährungsphysiologische Vorteil steigert die Nachfrage nach tierischen Proteinen und unterstützt deren Premium-Positionierung im Markt für tierisches Heimtierprotein.

Nachfrage nach proteinreichen Formulierungen für ältere Haustiere

Mit zunehmendem Alter der Haustiere nimmt deren Stoffwechseleffizienz ab, insbesondere bei der Proteinverwertung, was einen größeren Bedarf an hochwertigen, leicht verdaulichen Proteinquellen schafft. Dies hat zu einem Wandel in der Heimtiernahrungsformulierung hin zu proteinreichen Diäten geführt, die darauf ausgelegt sind, den Muskelerhalt, die Mobilität und die allgemeine Gesundheit alternder Tiere zu unterstützen. Tierische Proteine werden in diesen Formulierungen häufig eingesetzt, da sie ein vollständiges Aminosäureprofil und eine höhere Bioverfügbarkeit aufweisen. Infolgedessen treibt die wachsende Anzahl älterer Haustiere die Nachfrage nach spezialisierten, proteinreichen Diäten an und unterstreicht die Bedeutung tierischer Proteinzutaten in den Premium- und therapeutischen Heimtiernahrungssegmenten des Marktes für tierisches Heimtierprotein.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung hin zu pflanzlichen und alternativen Proteinen | −0.8% | Nordamerika und Westeuropa, gering in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Fleisch und Geflügel | −1.1% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einzelhandels-Kohlenstoff-Fußabdruck-Prüfungen bei tierischen Proteinen | −0.6% | Europa und Nordamerika, Signale in Australien | Mittelfristig (2–4 Jahre) |

| Tierschutzvorschriften der Europäischen Union, die das Angebot an Innereien einschränken | −0.4% | Europa, indirekte globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung hin zu pflanzlichen und alternativen Proteinen

Die Verbraucherpräferenz für nachhaltige, umweltfreundliche Heimtiernahrungsprodukte stellt eine erhebliche Herausforderung für den Markt für tierisches Heimtierprotein dar. Das wachsende Bewusstsein für die Umweltauswirkungen der Nutztierhaltung sowie das steigende Interesse an pflanzlichen und alternativen Proteinzutaten veranlasst Heimtiernahrungshersteller, Formulierungen jenseits traditioneller tierischer Proteine zu erkunden. Das Wachstum veganer, pflanzlicher und kultivierter Protein-Heimtiernahrungsprodukte in entwickelten Märkten prägt allmählich die Kaufentscheidungen umweltbewusster Verbraucher. Darüber hinaus verstärken erhöhte Investitionen in die Innovation alternativer Proteine und eine breitere Produktverfügbarkeit über Einzelhandelskanäle den Wettbewerb für traditionelle tierische Proteinprodukte.

Preisvolatilität bei Fleisch und Geflügel

Laut dem Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums stieg der nationale zusammengesetzte Großhandels-Broilerpreis im April 2024 auf 132,45 Cent pro Pfund (1,32 USD pro Pfund), bevor er in den späteren Quartalen des Jahres 2024 auf etwa 124 Cent pro Pfund (1,24 USD pro Pfund) zurückging [3]Quelle: Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums (USDA ERS), "Livestock, Dairy, and Poultry Outlook-May 2024," ers.usda.gov. Dies verdeutlicht erhebliche Preisschwankungen innerhalb eines kurzen Zeitraums. Diese Veränderungen bei den Geflügelpreisen wirken sich direkt auf die Kosten der tierischen Rohstoffe aus, die in der Heimtiernahrungsproduktion verwendet werden, da Heimtiernahrungshersteller für die Proteinbeschaffung auf dieselben Fleisch- und Geflügellieferketten angewiesen sind. Schwankende Inputkosten verringern die Preisvorhersehbarkeit, erschweren die Beschaffungsplanung und können Hersteller dazu zwingen, Formulierungen anzupassen oder Produktpreise zu erhöhen. Infolgedessen stellt die Volatilität der Fleisch- und Geflügelpreise ein Hemmnis für den Markt für tierisches Heimtierprotein dar, indem sie die Unsicherheit bei den Rohstoffkosten erhöht und den Druck auf die Gewinnmargen verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteinquelle: Fischmomentum fordert Geflügeldominanz heraus

Geflügel entfiel im Jahr 2025 mit 42,5 % auf den größten Anteil am Markt für tierisches Heimtierprotein, unterstützt durch seine Kosteneffizienz, hohe Schmackhaftigkeit und breite Akzeptanz sowohl in Hunde- als auch in Katzendiäten. Seine Dominanz wird durch etablierte Lieferketten und die konsistente Verfügbarkeit von Geflügelnebenprodukten aus der Fleischindustrie weiter gestärkt. Geflügelbasierte Formulierungen bleiben die bevorzugte Wahl für Massenmarkt-Heimtiernahrungsprodukte aufgrund ihres ausgewogenen Aminosäureprofils und ihrer Erschwinglichkeit, was es Herstellern ermöglicht, wettbewerbsfähige Preise beizubehalten und gleichzeitig Ernährungsstandards in verschiedenen Heimtiernahrungskategorien weltweit zu erfüllen.

Die Marktgröße für das Fischsegment im Markt für tierisches Heimtierprotein wird voraussichtlich mit der schnellsten CAGR von 9,3 % von 2026 bis 2031 wachsen, angetrieben durch die steigende Nachfrage nach funktioneller Ernährung und hypoallergenen Formulierungen. Fischbasierte Zutaten gewinnen aufgrund ihres Omega-3-Fettsäuregehalts und ihrer Verdauungsvorteile an Bedeutung, insbesondere bei Tieren mit Empfindlichkeiten. Premiumisierungstrends und ein wachsendes Bewusstsein für Haut-, Fell- und Gelenkgesundheit unterstützen diesen Wandel. Hersteller erweitern marine Produktlinien, um höhermargige Segmente zu erschließen, und positionieren Fischproteine als wichtigen Wachstumstreiber innerhalb spezialisierter und therapeutischer Heimtierernährungsangebote.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Katzen beschleunigen sich aufgrund obligat-karnivorer Bedürfnisse

Hunde entfielen im Jahr 2025 mit 61,0 % auf den größten Anteil am Markt für tierisches Heimtierprotein, hauptsächlich aufgrund höherer Nahrungsverbrauchsmengen und einer größeren globalen Haustierpopulation. Hundefutterprodukte erfordern über verschiedene Lebensphasen hinweg eine höhere Kalorienaufnahme und einen höheren Proteingehalt, was eine konsistente Nachfrage nach tierischen Proteinzutaten antreibt. Dieses Segment profitiert von einem vielfältigen Produktangebot, einschließlich Trocken-, Nass- und Funktionsdiäten, die auf verschiedene Rassengrößen, Aktivitätsniveaus und Gesundheitszustände zugeschnitten sind, und behauptet damit seine führende Position beim Gesamtmarktverbrauch.

Der Markt für tierisches Heimtierprotein im Katzensegment wird voraussichtlich mit der schnellsten CAGR von 8,0 % von 2026 bis 2031 wachsen, angetrieben durch die obligat karnivore Natur der Katzen, die eine stärkere Abhängigkeit von tierischen Proteinen erfordert. Das wachsende Bewusstsein für katzenspezifische Ernährungsbedürfnisse, wie Taurin und essentielle Fettsäuren, steigert die Nachfrage nach fleischreichen Formulierungen. Darüber hinaus tragen Urbanisierung und die zunehmende Haltung von Katzen als Begleittiere, insbesondere in kleineren Wohnräumen, zu diesem Wachstum bei. Diese Faktoren positionieren das Katzensegment als bedeutenden Expansionsbereich bei spezialisierten proteinbasierten Heimtiernahrungsprodukten.

Nach Form: Tiefkühl-/Rohfutter stört haltbare Grundnahrungsmittel

Trockenfutter/Kibble hielt im Jahr 2025 den größten Anteil von 48,3 % am Markt für tierisches Heimtierprotein, unterstützt durch seine Erschwinglichkeit, längere Haltbarkeit sowie einfache Lagerung und Fütterung. Es bleibt die bevorzugte Wahl bei Tierhaltern aufgrund seiner Kosteneffizienz und Eignung für den Großeinkauf. Hersteller konzentrieren sich auf Innovationen in diesem Segment, indem sie Nährwertprofile verbessern und hochwertige tierische Proteinquellen einbeziehen, um seine anhaltende Dominanz sowohl in entwickelten als auch in aufstrebenden Märkten sicherzustellen.

Der Tiefkühl-/Rohfuttermarkt wird voraussichtlich mit der schnellsten CAGR von 11,9 % von 2026 bis 2031 wachsen, angetrieben durch die steigende Nachfrage nach minimal verarbeiteten und natürlichen Heimtiernahrungsprodukten. Diese Formate erfreuen sich zunehmender Beliebtheit bei Verbrauchern, die frische, proteinreiche Diäten suchen, die mit ursprünglichen Fütterungsmustern übereinstimmen. Der Ausbau der Kühlketteninfrastruktur und der Premium-Einzelhandelskanäle verbessert die Zugänglichkeit und ermöglicht es Herstellern, hochwertige Verbrauchersegmente mit differenzierten, proteinreichen Angeboten anzusprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hatte im Jahr 2025 mit 37,8 % den größten Anteil am Markt für tierisches Heimtierprotein, angetrieben durch hohe Haustierhaltungsraten und hohe Ausgaben pro Tier. Die Region profitiert von einer gut etablierten Heimtiernahrungsherstellungsinfrastruktur und einem reichlichen Angebot an tierischen Rohstoffen aus der Nutztierhaltung. Darüber hinaus unterstützen fortschrittliche Einzelhandelsnetzwerke und tierärztlich gestützte Produktempfehlungen die Nachfrage nach proteinreichen Formulierungen. Die Präsenz wichtiger Branchenakteure und laufende Produktinnovationen, insbesondere bei Premium- und therapeutischen Diäten, stärken die Marktführerschaft der Region weiter.

Der Asien-Pazifik-Markt wird voraussichtlich mit der schnellsten CAGR von 10,8 % von 2026 bis 2031 wachsen, unterstützt durch steigende Haustierhaltungsraten und wachsende verfügbare Einkommen der städtischen Bevölkerung. Expandierende Mittelschichtdemografien und sich wandelnde Lebensstile fördern die Einführung kommerzieller Heimtiernahrung, insbesondere proteinreicher Diäten. Das Wachstum des organisierten Einzelhandels und der E-Commerce-Kanäle verbessert die Produktzugänglichkeit. Regionale Hersteller stärken auch Lieferketten durch Partnerschaften und Investitionen in Verarbeitungskapazitäten, was eine höhere Produktion tierischer Proteinzutaten zur Deckung der wachsenden Nachfrage ermöglicht.

In Europa fördern sich entwickelnde Nachhaltigkeitsrahmen den Einsatz emissionsärmerer tierischer Proteine wie Geflügel und Fisch, die weiterhin die Nachfrage nach tierischen Zutaten antreiben. In Südamerika tragen steigende Haustierhaltungsraten und verbesserte Produktionskapazitäten zum Marktwachstum bei, wobei Argentinien und Chile die Fischmehlversorgung für Premium-Heimtiernahrungsformulierungen stärken. Laut den Handelskartendaten des Internationalen Handelszentrums (2024) importierte Saudi-Arabien im Jahr 2024 28.000 Tonnen Hunde- und Katzenfutter, was 35 % mehr als im Vorjahr entspricht und auf eine steigende Nachfrage nach kommerzieller Heimtiernahrung im Nahen Osten hinweist. Afrika bleibt ein aufstrebender Markt, mit schrittweiser Einführung, unterstützt durch verbesserte Vertriebsnetze.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei wichtige Akteure wie Mars, Incorporated, Nestlé Purina PetCare Company, Hill's Pet Nutrition Inc., Blue Buffalo Company, Ltd. (General Mills, Inc.) und Diamond Pet Foods Inc. (Schell & Kampeter Inc.) starke Positionen halten. Diese Unternehmen nutzen diversifizierte Produktportfolios und umfangreiche Vertriebsnetze, um ihre Marktpräsenz aufrechtzuerhalten. Die Bemühungen konzentrieren sich auf den Ausbau der Produktionskapazitäten und die Sicherung der Rohstofflieferketten, um eine stetige Verfügbarkeit tierischer Proteinzutaten zu gewährleisten.

Der Wettbewerb verschärft sich, da Unternehmen Produktinnovationen betonen, insbesondere bei proteinreichen, funktionellen und minimal verarbeiteten Formulierungen. Hersteller priorisieren Beschaffungstransparenz und Zutatenqualität, um den Verbrauchererwartungen gerecht zu werden. Strategien wie die Expansion in aufstrebende Märkte und die Stärkung der Lieferketteninfrastruktur werden eingesetzt, um Wachstumschancen zu nutzen. Darüber hinaus gewinnen Eigenmarken- und regionale Akteure Marktanteile, indem sie kostenkonkurrenzfähige Alternativen anbieten, was zu einer dynamischen und wettbewerbsintensiven Landschaft in globalen und lokalen Märkten beiträgt.

Nestlé Purina PetCare Company hat eine Investition von 370 Millionen CHF (470 Millionen USD) angekündigt, um seine Heimtiernahrungsherstellungsanlage in Vargeão, Brasilien, zu erweitern. Die Erweiterung zielt darauf ab, die Nassfutter-Produktionskapazität zu erhöhen und nachhaltige Betriebe zu unterstützen, die mit erneuerbarer Energie betrieben werden. Diese Initiative soll die wachsende Nachfrage nach proteinreichen, tierischen Heimtiernahrungsprodukten in Lateinamerika decken. Darüber hinaus wird die Investition voraussichtlich die Effizienz der Lieferkette und die regionalen Vertriebskapazitäten verbessern und die Wettbewerbsposition des Unternehmens durch erhöhte Kapazitäten und nachhaltigkeitsorientierte Produktionspraktiken stärken.

Marktführer für tierisches Heimtierprotein

Mars, Incorporated

Nestlé Purina PetCare Company

Hill's Pet Nutrition Inc.

Blue Buffalo Company, Ltd. (General Mills, Inc.)

Diamond Pet Foods Inc. (Schell & Kampeter Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Mars, Incorporated stellte 180 Millionen CAD (131 Millionen USD) bereit, um seine Produktionsanlagen in Ontario, Kanada, aufzurüsten und zu erweitern. Diese Investition zielt darauf ab, die Produktionskapazität für Heimtierernährung zu erhöhen und die betriebliche Nachhaltigkeit zu verbessern.

- Juli 2025: Mars, Incorporated investierte 2 Milliarden USD in den Vereinigten Staaten, um sein Produktionsnetzwerk zu stärken. Dazu gehört die Erweiterung der Royal Canin-Produktionsanlage, um die Kapazität für tierische Heimtiernahrung zu erhöhen und die Effizienz der Lieferkette zu verbessern.

- Juni 2025: General Mills, Inc. erweiterte sein Premium-Heimtiernahrungsangebot durch die Einführung der „Love Made Fresh”-Reihe von Blue Buffalo Company, Ltd. Darüber hinaus führte es Edgard & Cooper-Produkte über eine Einzelhandelspartnerschaft mit PetSmart in den Vereinigten Staaten ein und stärkte damit seine Position im Markt für frische, tierproteinbasierte Heimtierernährung.

Berichtsumfang des globalen Marktes für tierisches Heimtierprotein

Tierisches Heimtierprotein bezeichnet Protein, das aus tierischen Quellen gewonnen wird, einschließlich Geflügel, Fisch, Rind, Schwein und Lamm, und in Heimtiernahrungsformulierungen verwendet wird. Es liefert essentielle Aminosäuren und Nährstoffe, die für das Wachstum, die Muskelentwicklung und die allgemeine Gesundheit von Haustieren notwendig sind. Diese Proteine werden aufgrund ihrer überlegenen Verdaulichkeit und ernährungsphysiologischen Vollständigkeit im Vergleich zu pflanzlichen Optionen häufig in kommerziellen Heimtiernahrungsprodukten eingesetzt. Der Bericht über den Markt für tierisches Heimtierprotein ist segmentiert nach Proteinquelle (Geflügel, Fisch, Rind, Schwein, Lamm und andere Proteinquellen), nach Tierart (Hunde, Katzen und andere Haustiere), nach Form (Trockenfutter/Kibble, Nassfutter, Halbfeuchtes Futter, Tiefkühl-/Rohfutter und Pulver/Konzentrat) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geflügel |

| Fisch |

| Rind |

| Schwein |

| Lamm |

| Sonstige |

| Hunde |

| Katzen |

| Sonstige |

| Trockenfutter/Kibble |

| Nassfutter |

| Halbfeuchtes Futter |

| Tiefkühl-/Rohfutter |

| Pulver/Konzentrat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Proteinquelle | Geflügel | |

| Fisch | ||

| Rind | ||

| Schwein | ||

| Lamm | ||

| Sonstige | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Sonstige | ||

| Nach Form | Trockenfutter/Kibble | |

| Nassfutter | ||

| Halbfeuchtes Futter | ||

| Tiefkühl-/Rohfutter | ||

| Pulver/Konzentrat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für tierisches Heimtierprotein heute?

Die Marktgröße für tierisches Heimtierprotein wurde im Jahr 2025 auf 40,35 Milliarden USD geschätzt.

Welche Proteinquelle wächst am schnellsten in der Begleittierernährung?

Die Marktgröße für Fischproteine wird voraussichtlich mit der schnellsten CAGR von 9,3 % von 2026 bis 2031 wachsen.

Welchen Anteil hat Hundefutter am Markt für tierisches Heimtierprotein?

Hunde entfielen im Jahr 2025 mit 61,0 % auf den größten Anteil am Markt für tierisches Heimtierprotein.

Welche geografische Region wird das zukünftige Wachstum anführen?

Asien-Pazifik wird voraussichtlich mit der schnellsten CAGR von 10,8 % von 2026 bis 2031 wachsen.

Seite zuletzt aktualisiert am: