ライフサイエンスにおける分析機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

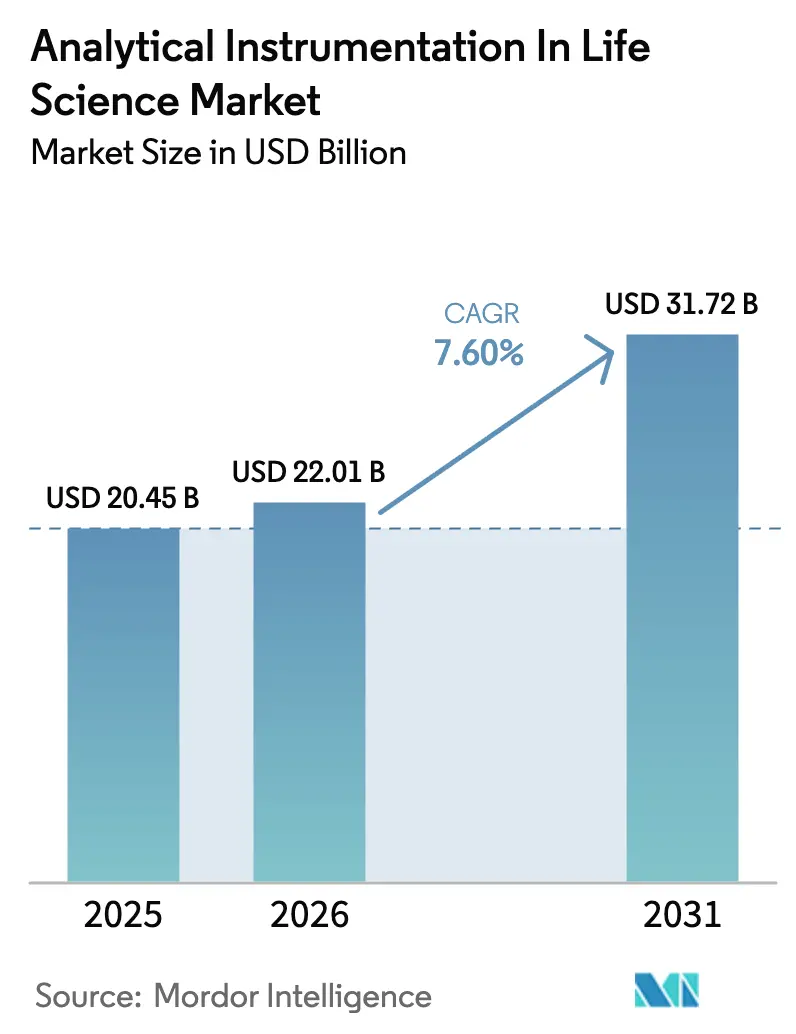

| 市場規模 (2026) | 22.01 十億米ドル |

| 市場規模 (2031) | 31.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

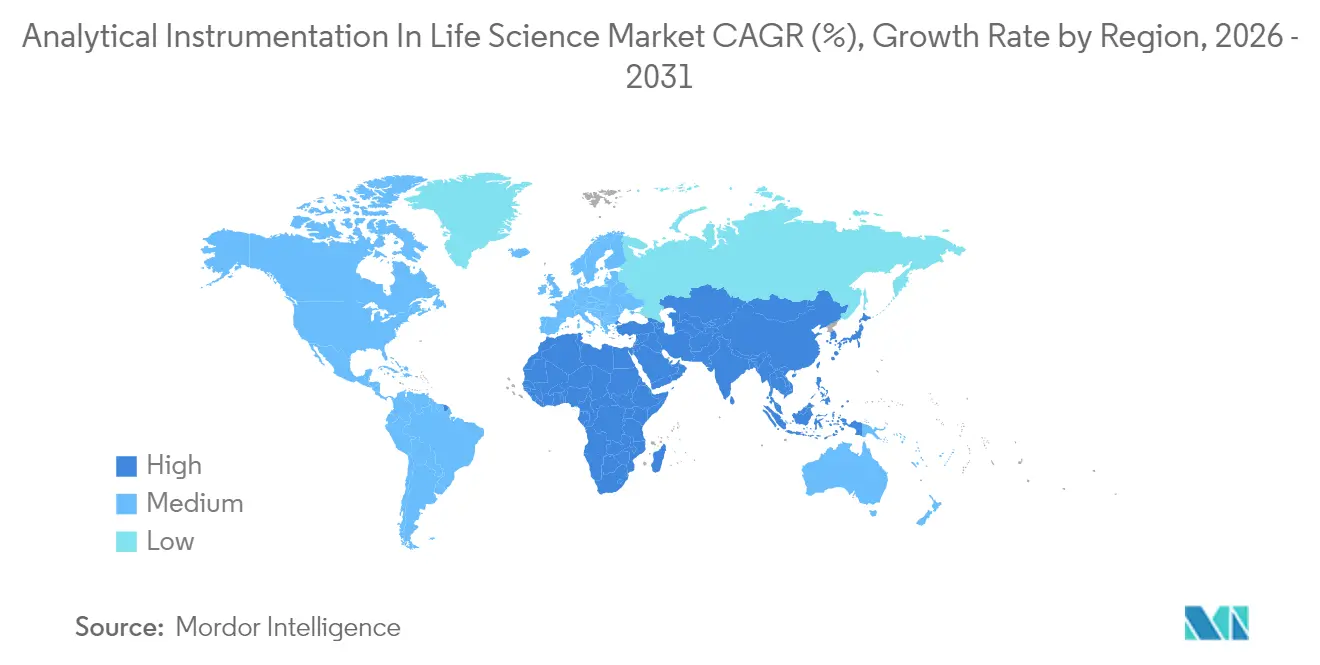

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

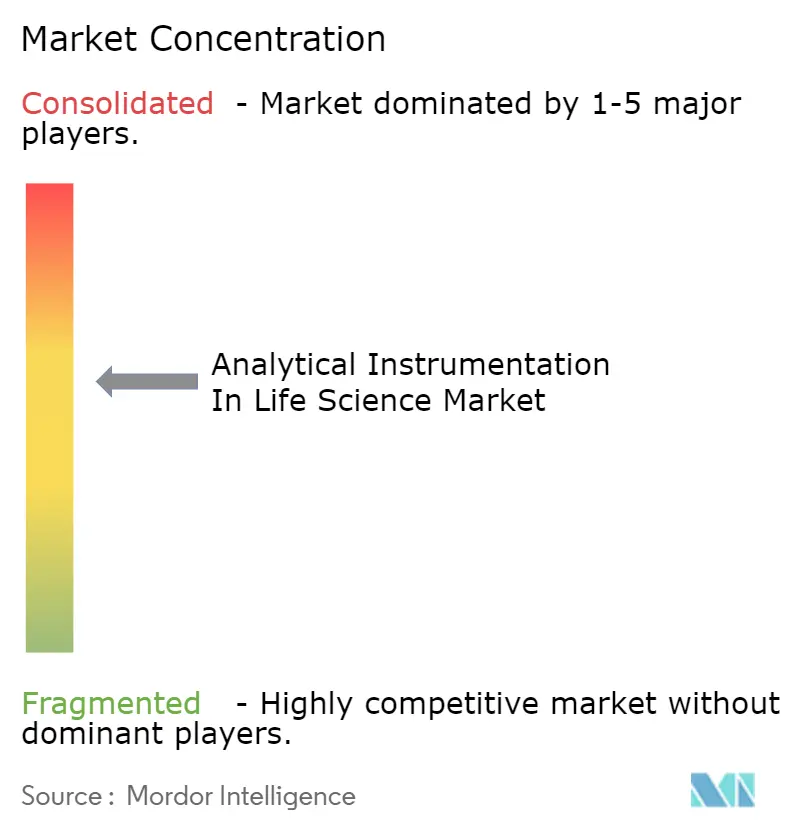

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるライフサイエンスにおける分析機器市場分析

ライフサイエンスにおける分析機器市場規模は、2025年の204億5,000万米ドルから2026年には220億1,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)7.60%で2031年までに317億2,000万米ドルに達すると予測されています。バイオロジクス開発の活発化、リアルタイムプロセス制御に対する規制要件の厳格化、および精密医療プログラムの加速が、この拡大を牽引する主要な要因です。[1]FDA、「ヒト体細胞療法治験薬申請(IND)のCMC情報の内容とレビュー」、fda.gov 高分解能質量分析計への需要拡大、連続製造を支えるクロマトグラフィーの革新、および人工知能を活用したデータ分析が、次世代機器の適用範囲を継続的に拡大しています。アジア太平洋地域では、地域のCDMOがハイスループットスクリーニングを標準化するにつれて最も急速な普及が見られる一方、北米は確立された研究開発インフラを活かして価値面でのリーダーシップを維持しています。[2]ISPE、「グローバルな影響に向けたアジア太平洋製薬ランドスケープのナビゲーション」、ispe.org 競争活動は、機器・ソフトウェア・消耗品を統合されたワークフローソリューションにまとめる規模拡大型の買収によって特徴づけられています。

主要レポートのポイント

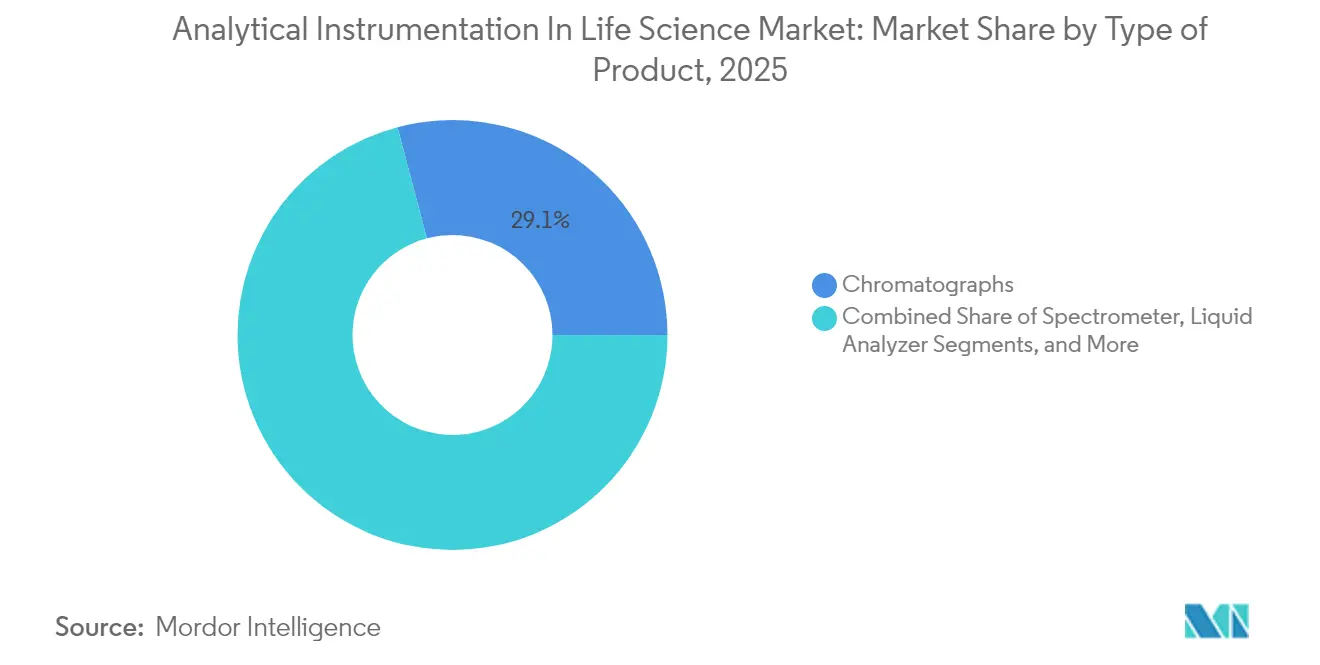

- 製品タイプ別では、クロマトグラフが2025年に29.12%の収益シェアでトップとなり、スペクトロメーターは2031年にかけて最高の年平均成長率(CAGR)8.06%で推移しています。

- エンドユーザー別では、医薬品セグメントが2025年にライフサイエンスにおける分析機器市場シェアの59.35%を占め、バイオ医薬品および栄養補助食品用途は年平均成長率(CAGR)8.74%で拡大しています。

- 地域別では、北米が2025年に38.95%の収益を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)9.03%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ライフサイエンスにおける分析機器グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬業界における分析機器需要の急増 | +1.8% | 北米および欧州連合(EU)に集中するグローバル | 中期(2〜4年) |

| 高分解能キャラクタリゼーションを必要とする細胞・遺伝子療法パイプラインの拡大 | +1.5% | 北米および欧州連合(EU)が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 連続製造におけるインライン・プロセス分析技術(PAT)への規制上の推進 | +1.2% | 食品医薬品局(FDA)および欧州医薬品庁(EMA)管轄が主導するグローバル | 中期(2〜4年) |

| オミクスおよびバイオマーカー研究における官民資金調達の拡大 | +1.0% | 北米および欧州連合(EU)、アジア太平洋地域で新興 | 長期(4年以上) |

| 超高感度検出を必要とする新規薬物モダリティの効力上昇 | +0.9% | 主要製薬ハブに集中するグローバル | 中期(2〜4年) |

| アジアのCDMOによるハイスループットスクリーニングの採用加速 | +0.7% | アジア太平洋地域が中核、グローバルサプライチェーンへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製薬製造における分析機器需要の急増

食品医薬品局(FDA)による2025年の21 CFR 211.110改訂は、連続処理に対する要件を正式化し、プロセス分析技術(PAT)システムを任意の強化手段から必須の管理ツールへと引き上げました。調和されたICH Q2(R2)およびQ14ガイドラインにより、プラットフォームメソッドを複数製品にわたって検証することが可能となり、タイムラインが短縮され、マルチアトリビュートクロマトグラフィーおよび質量分析ソリューションへの持続的な需要が生まれています。製造業者は現在、リアルタイムの属性測定に依存してバッチを数日ではなく数時間でリリースしており、この変化は開発サイトおよび商業サイト全体で高性能機器の設置台数を実質的に増加させています。

細胞・遺伝子療法パイプラインの拡大

規制当局は現在、空カプシドの制御および翻訳後修飾モニタリングをウイルスベクターの重要品質特性として強調しており、バイオ医薬品企業をオービトラップクラスの質量分析計および高分解能クロマトグラフィーへと向かわせています。[3]BioProcess International、「二度測って一度治療:細胞・遺伝子療法(CGT)におけるアッセイ開発」、bioprocessintl.com Samsung Biologicsは、LC-MS/MSを多重化ワークフローと統合することで、タンパク質バリアント分析を6〜8週間から1〜2週間に短縮し、次世代プラットフォームに付随する生産性向上を実証しました。世界的な遺伝子療法試験が増加するにつれ、高感度・ハイスループットキャラクタリゼーションツールへの需要が、ライフサイエンスにおける分析機器市場においてスペクトロメーターを重要な成長エンジンとして確立しています。

連続製造におけるインラインPATへの規制上の推進

クオリティ・バイ・デザインのパラダイムはリアルタイムのパラメーターモニタリングを必要とし、磁気セクター質量分析計およびラマン分光法がバイオリアクターおよび溶媒回収ループに組み込まれ、即時フィードバック制御を導いています。欧州のPIC/S整合は現在シンガポールおよび韓国にも反映されており、ベンダーが複数の管轄区域にわたって標準化されたPATスイートを提供できるようになり、グローバル市場への浸透が加速しています。

オミクスおよびバイオマーカー研究における官民資金調達の拡大

Thermo FisherによるOlinkの31億米ドルでの買収は、精密医療におけるハイスループットプロテオミクスの商業的重要性を示しています。人工知能(AI)駆動のラマン分光法は、単一細胞分解能で腫瘍免疫微小環境をマッピングし、機械学習が機器の価値を高め臨床的有用性を拡大することを確認しています。堅固な資金調達パイプラインにより、研究室は統合ゲノミクス・プロテオミクスワークフローに対応した多重化質量分析およびイメージングプラットフォームへの投資を促進され、長期的な設備支出を強化しています。[4]CACLP、「Thermo Fisher Scientific 2025年第1四半期業績発表」、caclp.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期コスト | -1.4% | 新興市場に特に影響するグローバル | 中期(2〜4年) |

| 熟練した分析化学者およびデータサイエンティストの不足 | -1.1% | 北米および欧州連合(EU)で深刻なグローバル | 長期(4年以上) |

| データインテグリティおよびバリデーションコンプライアンスの負担(ALCOA+要件) | -0.8% | 規制市場に集中するグローバル | 中期(2〜4年) |

| 高いダウンタイムコストをもたらす複雑な予防保全 | -0.6% | ハイスループット施設に影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期コスト

設備投資予算は依然として厳しく管理されており、研究室の64%が新規機器購入の承認に困難を報告しており、消耗品がライフタイムコストの最大80%を占める場合があります。機器のサービスとしての提供モデルおよび共有施設コンソーシアムが資金繰りの障壁を相殺するために台頭しており、2030年までに40億米ドルに達すると予測される小型ハンドヘルドスペクトロメーターは、ニッチなアッセイ向けに特化した低価格の代替手段を提供しています。[5]Spectroscopy Online、「マイクロX線蛍光分光法の応用」、spectroscopyonline.com

熟練した分析化学者およびデータサイエンティストの不足

分析ワークフローへの人工知能(AI)の融合は、依然として希少なハイブリッドスキルを必要とし、大学では高度な質量分析装置が十分に活用されておらず、卒業生が産業界の役割に対して準備不足のまま輩出されています。分析化学者の年収中央値は2024年に105,000米ドルで伸び悩み、より高報酬の技術セクターへの人材流出を促し、構造的な労働力不足を持続させています。ベンダーは直感的なソフトウェアおよびリモートサポートプラットフォームで対抗していますが、複雑なデータ解釈には依然として専門家の監督が必要であり、スキルのボトルネックが長引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スペクトロメーターが従来の境界を超えてイノベーションを牽引

スペクトロメーターカテゴリーは2025年にライフサイエンスにおける分析機器市場規模に71億米ドルを貢献し、2031年にかけて年平均成長率(CAGR)8.06%で成長する見込みです。液体クロマトグラフはクロマトグラフィー収益の66.85%を維持していますが、イオンクロマトグラフは微量不純物試験の義務化を背景に8.1%の成長を記録しています。Orbitrap Astral Zoomは2025年にスキャン速度35%向上を実現してデビューし、複雑なバイオロジクスのリアルタイムペプチドマッピングを可能にし、高分解能質量分析計(MS)を細胞療法分析の優先プラットフォームとして確立しました。ガスクロマトグラフィーベンダーはヘリウム不足に対応するため、水素安全インターロックおよび窒素切替キットを統合し、品質管理(QC)ラボのキャリアガスコストを抑制しています。マイクロX線蛍光(XRF)機器は、徐放性錠剤コーティングの非破壊元素マッピングで普及が進み、従来の材料科学を超えた適用範囲を拡大しています。バイオプロセスモニタリング向けの新型ガス分析計は年間8.92%の成長を示しており、インラインCO₂およびO₂分析に依存する連続バイオ製造ワークフローへのシフトを反映しています。

第二世代スペクトロメーターはデータポイントあたりの取得コストをさらに低減し、分析能力を損なうことなく中堅企業での採用を拡大しています。機器スループットの向上に伴い、消耗品ベンダーは超低ボイドカラムおよび大容量トラッピングカートリッジをバンドル提供し、ベンダーロックインを強化する総合的なエコシステムを構築しています。したがって、ライフサイエンスにおける分析機器市場は、個別の機器性能ではなく完全なワークフローを最適化するハードウェア・ソフトウェア・試薬の共同開発から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:バイオ医薬品が分析要件を再構築

医薬品セグメントは2025年に59.35%の収益を占めましたが、バイオ医薬品製造はそれを上回るペースで拡大し、年平均成長率(CAGR)8.74%で成長し、バイオロジクス向けライフサイエンスにおける分析機器市場規模の合計を2031年までに134億2,000万米ドルに引き上げると予測されています。原薬(API)製造業者は依然として医薬品購入の63.15%を占めていますが、医薬品開発製造受託機関(CDMO)へのアウトソーシングは9.68%で加速しており、北米およびアジアのサービスハブ全体に分散した需要を生み出しています。

WuXi Biologicsはウスター拠点の容量を36,000リットルに拡大し、多品目バイオロジクスサイトに組み込まれた分析需要の規模を示しています。Samsung Biologicsの784,000リットルキャンパスは、メガ施設が一貫したウイルスベクター産出を維持するために数百台のクロマトグラフィー、分光法、およびインラインPATステーションを統合する方法を例示しています。栄養補助食品製造業者は医薬品グレードのバリデーションを採用する傾向が高まり、成分認証および微量汚染物質監視に中級LC-MSおよびフーリエ変換赤外分光法(FT-IR)機器を活用しています。エンドユーザー要件の収束により、治療薬およびウェルネス製品の幅広いスペクトルにわたってコンプライアンスの柔軟性を提供するプラットフォーム機器設計が促進されています。

地域分析

北米は、高度なバイオ製造インフラと連続処理ガイダンスの最も早い採用を背景に、2025年収益の38.95%を維持しました。同地域の規制の厳格さは高分解能機器への継続的なアップグレードを促進し、国内景気刺激策は国内製造の強靭化に向けて米ドル規模の投資を誘導しています。

アジア太平洋地域は最も成長の速い地域であり、CDMOが容量を拡大し政府がシングルユースバイオリアクターおよびPAT機器に対する税制優遇措置を提供するにつれ、2031年にかけて年平均成長率(CAGR)9.03%で推移しています。インドのジェネリック医薬品セクターおよびシンガポールのバイオロジクスコリドーは、グローバル申請に対応した標準化された品質管理(QC)プラットフォームを求める多国籍企業を引き付け、地域全体でライフサイエンスにおける分析機器市場を押し上げています。中国の医薬品受託研究機関(CRO)産業は2023年に647億7,000万人民元を超え、複雑な分子パイプラインに対応するためプレミアムLC-MSおよび超高速液体クロマトグラフィー(UHPLC)システムの輸入を継続しています。

欧州はPIC/S整合が多国籍機器バリデーションを簡素化するにつれ安定した成長を維持しています。WatersのLongbridge工場への4,500万米ドルの投資は地域のオービトラップ部品容量を3倍にし、精密製造部品への欧州の持続的な需要を示しています。南米は新興の購買基盤であり、Shimadzuのメキシコ子会社が2028年までに150%の売上成長を目指しており、一流機器への地域的な需要を示しています。中東およびアフリカは初期段階にとどまっていますが、ワクチン自給プログラムに関連したパイロット規模の投資を引き付けており、GMP施設の建設に合わせた段階的な機器出荷を予兆しています。

競争環境

ライフサイエンスにおける分析機器市場は中程度に集約されており、上位5社が2024年のグローバル収益の49%を支配し、Thermo Fisherが23%を占めています。複数年にわたる買収パイプラインは、スイッチングコストを高める統合ソフトウェア・消耗品・サービスの確保を目的としています。Thermo FisherによるSolventumの精製ユニットの41億米ドルでの買収は、下流処理のフットプリントを拡大し、クロマトグラフィーおよびろ過消耗品のクロスセルを強化しています。AgilentによるBioVectraの9億2,500万米ドルでの買収は、同社のRNA系治療薬サービス提供を強化し、サンプル調製機器とカスタム製造能力を組み合わせています。

Waters、Danaher、およびBrukerは差別化された高分解能質量分析計(MS)、ガスクロマトグラフィー質量分析計(GC-MS)、およびフーリエ変換赤外分光法(FT-IR)システムに注力し、人工知能(AI)駆動の分析機能を組み込んでオペレーターの生産性を向上させています。WatersのBioResolve Protein Aカラムは感度を7倍向上させ、消耗品のイノベーションがハードウェアの競争力を支える方法を示しています。BrukerはDARTイオン化を統合して治療薬モニタリングを高速化し、timsTOFプラットフォームの臨床適用範囲を拡大しています。中規模の専門企業はモジュール設計を活用してインラインガス分析やミニXRF食品検査などのニッチなワークフローに対応し、規模の不利にもかかわらず防御可能なポジションを確立しています。

プラットフォームレベルのデジタルエコシステムが次の競争の場として台頭しています。セキュアなクラウドデータレイクと予知保全アルゴリズムを組み合わせるベンダーは、熟練労働力不足に直面する研究室に対して可視化された投資対効果(ROI)を生み出しています。サブスクリプションベースのソフトウェア収益の継続的な拡大は、機器ハードウェアが段階的にコモディティ化する環境においてマージンを保護しています。

ライフサイエンスにおける分析機器産業リーダー

Agilent Technologies

Thermo Fisher Scientific

Waters Corporation

Bruker Corporation

Shimadzu Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Thermo FisherはOrbitrap Astral ZoomおよびOrbitrap Excedion Proを発表し、スキャン速度を35%、多重化を50%向上させ、バイオ医薬品およびオミクスワークフローをターゲットとしました。

- 2025年6月:WatersはMaxPeak Premier搭載のBioResolve Protein Aカラムを発表し、抗体力価感度を7倍向上させ、凝集体分析を可能にしました。

- 2025年6月:BrukerはDARTインテグレーションおよびPFAS検出向けtimsMetaboを発表し、日常的な臨床および環境用途を拡大しました。

- 2025年4月:Thermo Fisherは米国のイノベーションに20億米ドルを投資することを表明し、次世代分析プラットフォームの研究開発(R&D)に5億米ドルを割り当てました。

- 2025年4月:QIAGENは2026年までに3件のサンプル調製機器の発売を概説し、ラボオートメーションの強化とプラスチック廃棄物の削減を目指しました。

- 2025年2月:Thermo FisherはSolventumの精製・ろ過事業を41億米ドルで買収することに合意し、中〜高一桁台の有機成長を目指しています。

ライフサイエンスにおける分析機器グローバル市場レポートの調査範囲

ライフサイエンス産業における分析機器は、材料の分析、組成の確立、品質管理、創薬、ならびに研究開発を支援します。本調査の範囲には、ライフサイエンス産業における様々な用途向けに販売される各種分析機器の売上収益が含まれます。このセグメントには、医薬品およびバイオ医薬品(医薬品・製薬製品の製造に従事する事業所)などの産業が含まれます。

ライフサイエンス産業における分析機器市場は、製品タイプ(クロマトグラフ、スペクトロメーター(質量分析、元素分析、分子分析)、ガス分析計、液体分析計、分析X線機器および分析顕微鏡)、エンドユーザー業種(バイオ医薬品および栄養補助食品、医薬品)、地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| クロマトグラフ | ガスクロマトグラフ(GC) | |

| 液体クロマトグラフ(HPLC、UHPLC) | ||

| イオンクロマトグラフ | ||

| スペクトロメーター(質量分析、元素分析、分子分析) | 質量分析法 | LC-MS |

| GC-MS | ||

| MALDI-TOF | ||

| 元素分析 | ICP-MS | |

| ICP-OES | ||

| 分子分析 | FT-IR | |

| ラマン | ||

| UV-Vis | ||

| ガス分析計 | レーザーベースガス分析計 | |

| 電気化学式ガス分析計 | ||

| 光音響ガス分析計 | ||

| 液体分析計 | pH/ORP分析計 | |

| 溶存酸素(DO)分析計 | ||

| 導電率および全有機炭素(TOC)分析計 | ||

| 分析X線機器および分析顕微鏡 | X線回折(XRD) | |

| X線蛍光(XRF) | ||

| 電子顕微鏡(SEM、TEM) | ||

| 原子間力顕微鏡(AFM) | ||

| バイオ医薬品および栄養補助食品 | バイオロジクス製造業者 |

| 栄養補助食品製造業者 | |

| 医薬品 | 原薬(API)製造業者 |

| 医薬品受託研究・製造機関(CRO/CDMO) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | クロマトグラフ | ガスクロマトグラフ(GC) | |

| 液体クロマトグラフ(HPLC、UHPLC) | |||

| イオンクロマトグラフ | |||

| スペクトロメーター(質量分析、元素分析、分子分析) | 質量分析法 | LC-MS | |

| GC-MS | |||

| MALDI-TOF | |||

| 元素分析 | ICP-MS | ||

| ICP-OES | |||

| 分子分析 | FT-IR | ||

| ラマン | |||

| UV-Vis | |||

| ガス分析計 | レーザーベースガス分析計 | ||

| 電気化学式ガス分析計 | |||

| 光音響ガス分析計 | |||

| 液体分析計 | pH/ORP分析計 | ||

| 溶存酸素(DO)分析計 | |||

| 導電率および全有機炭素(TOC)分析計 | |||

| 分析X線機器および分析顕微鏡 | X線回折(XRD) | ||

| X線蛍光(XRF) | |||

| 電子顕微鏡(SEM、TEM) | |||

| 原子間力顕微鏡(AFM) | |||

| エンドユーザー業種別 | バイオ医薬品および栄養補助食品 | バイオロジクス製造業者 | |

| 栄養補助食品製造業者 | |||

| 医薬品 | 原薬(API)製造業者 | ||

| 医薬品受託研究・製造機関(CRO/CDMO) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ライフサイエンスにおける分析機器市場の現在の規模はどのくらいですか?

ライフサイエンスにおける分析機器市場は2026年に220億1,000万米ドルに達し、2031年までに317億2,000万米ドルに拡大すると予測されています。

最も成長が速い地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、CDMOの容量拡大と政府のインセンティブにより2031年にかけて年平均成長率(CAGR)9.03%を記録しています。

最も高い成長を示す製品セグメントはどれですか?

スペクトロメーター、特に高分解能質量分析プラットフォームは、バイオロジクスキャラクタリゼーションのニーズが高まるにつれ、2031年にかけて年平均成長率(CAGR)8.06%で成長すると予測されています。

この市場をリードする企業はどこですか?

Thermo Fisher Scientificが23%の収益シェアでトップに立ち、Agilent Technologies、Waters Corporation、Danaher、Brukerが続いています。

規制は機器需要にどのような影響を与えていますか?

連続製造およびPATに関する食品医薬品局(FDA)および欧州医薬品庁(EMA)のガイダンスの厳格化がリアルタイム分析の採用を促進し、インラインクロマトグラフィーおよび質量分析システムへの需要を押し上げています。

市場成長を鈍化させる可能性のある主要な課題は何ですか?

高い設備投資と熟練した分析化学者の不足が依然として重大な障壁であり、リソースが限られた環境での機器導入を抑制する可能性があります。

最終更新日: