インドプラスチック産業の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

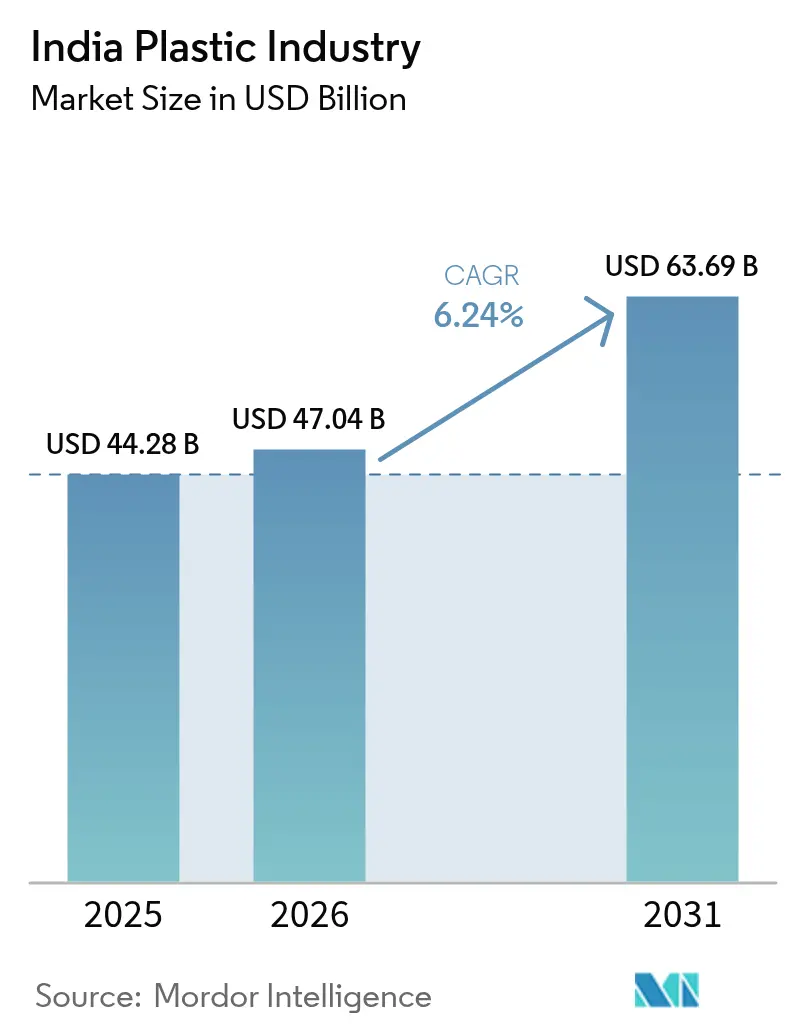

| 基準年の市場規模 (2025) | 44.28 十億米ドル |

| 市場規模 (2026) | 47.04 十億米ドル |

| 市場規模 (2031) | 63.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドプラスチック産業分析

インドプラスチック産業の規模は、2025年に442億8,000万米ドル、2026年に470億4,000万米ドルと予測され、2031年までに636億9,000万米ドルに達し、2026年から2031年にかけてCAGR 6.24%で成長する見込みである。生産連動型インセンティブ制度などの強力な公共部門の奨励策、大規模インフラプログラム、包装・建設・モビリティ分野における消費者需要の加速が、この二桁成長軌道を支えている。インド西部は消費の中心地であり、グジャラート州とマハラシュトラ州の密集した石油化学クラスターが牽引している。一方、ブランド各社が軽量化とリサイクル性を求める中、特殊グレードがシェアを拡大している。ポリオレフィンとPVCの供給側増強は、最近のブラウンフィールドおよびグリーンフィールド投資によって加速し、長年続いてきた輸入依存を緩和しつつある。また、廃棄物管理規制の強化、原料コストの変動、デジタル生産管理の急速な普及が、操業効率と循環型経済への取り組みをより鮮明に形成している。

主要レポートのポイント

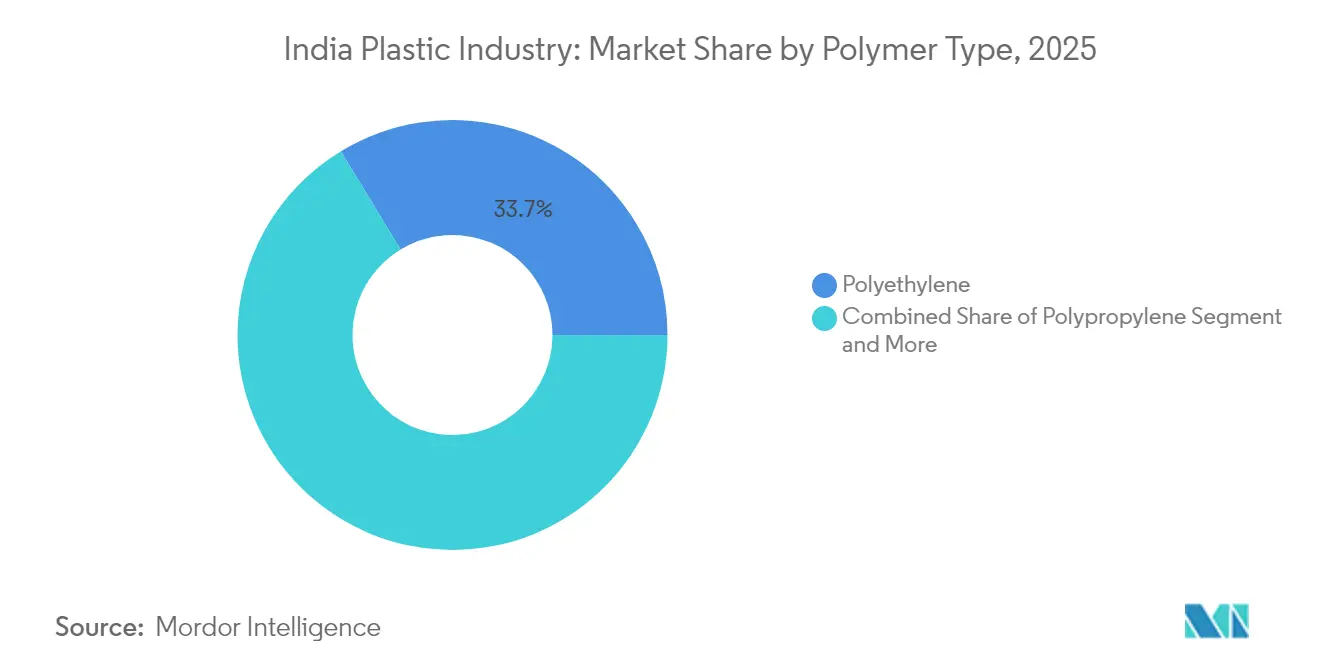

- ポリマータイプ別では、ポリエチレンが2025年のインドプラスチック産業市場シェアの33.68%を占めてトップとなり、生分解性・バイオプラスチックは2031年にかけてCAGR 6.82%で拡大する見込みである。

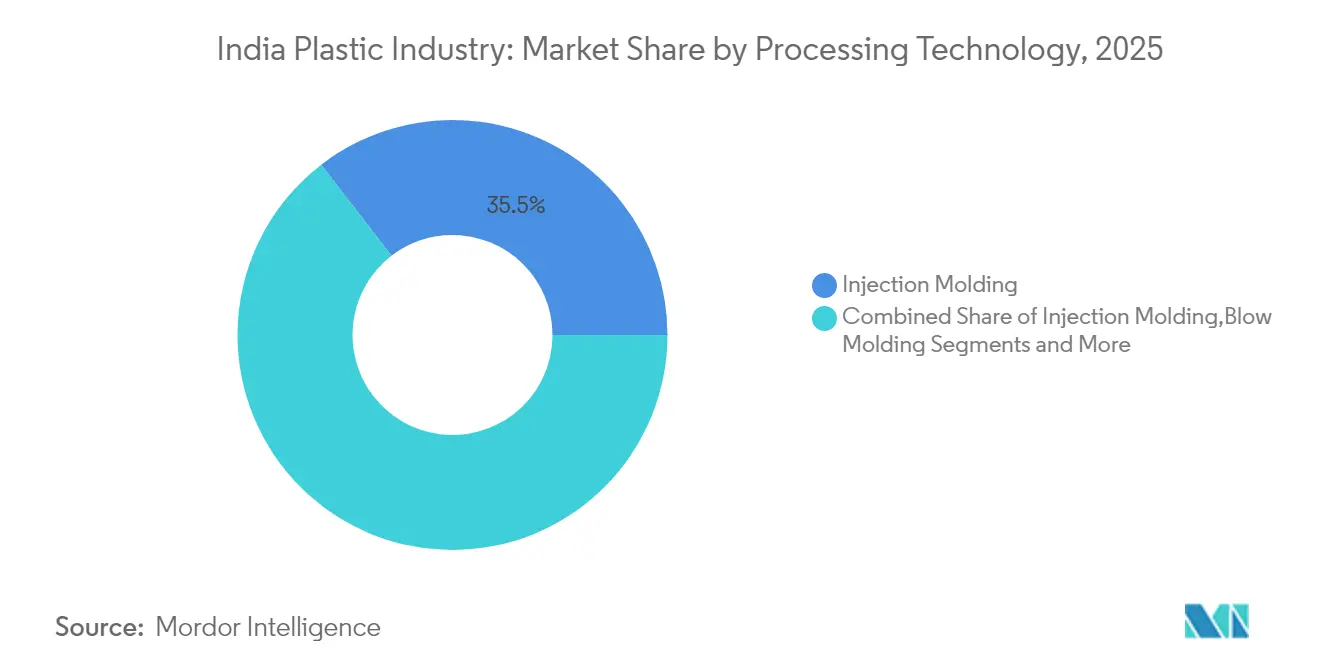

- 加工技術別では、射出成形が2025年のインドプラスチック産業市場規模の35.45%を占め、ブロー成形は2031年にかけてCAGR 6.65%で成長する見通しである。

- 特殊・バイオプラスチックタイプ別では、当セグメントは2025年のインドプラスチック市場規模において約26億~29億米ドルを占め、2025年から2031年にかけてCAGR 9.5~11.0%で需要が拡大する見込みである。

- 用途別では、包装が2025年のインドプラスチック産業市場規模の41.62%を占め、2031年にかけてCAGR 6.44%で拡大している。ヘルスケア・医薬品はセグメント最速のCAGR 6.56%を記録している。

- 地域別では、インド西部が2025年に46.55%の収益シェアを獲得し、インド南部は2031年にかけてCAGR 7.05%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドプラスチック産業のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グジャラート州におけるポリマー生産能力を促進する政府の生産連動型インセンティブ制度 | +2.1% | 全国への波及効果を伴うインド西部 | 中期(2~4年) |

| 高剛性食品容器に対するクイックコマース需要 | +1.7% | 第一層都市部 | 短期(2年以内) |

| スワッチ・バーラット第二フェーズによるHDPEパイプ更新の促進 | +1.4% | 水不足の都市クラスター | 中期(2~4年) |

| 電気自動車の軽量化による二輪車向けエンジニアリングプラスチックの需要拡大 | +1.2% | インド西部および南部のハブ | 中期(2~4年) |

| 医薬品輸出急増による医療グレード樹脂需要の増加 | +0.9% | グジャラート州およびマハラシュトラ州 | 短期(2年以内) |

| 第二層都市のモール建設によるPVCプロファイル需要の増加 | +0.8% | 全国の第二層都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グジャラート州におけるポリマー生産能力拡大を加速させる政府の生産連動型インセンティブ制度

生産連動型インセンティブプログラムの投資奨励策が、グジャラート州のジャムナガル・ダヘジ石油化学回廊に前例のない資本を集中させている。Reliance Industriesの年産150万トンのPVC複合施設やAdaniの年産200万トンのPVC建設プロジェクトは、2027年までに250万トンの国内供給不足を縮小させると期待されている。[1]Manufacturing Today India、「Adani Groupが2026年完成に向けて40億米ドルのPVCプラントプロジェクトを再開」、manufacturingtodayindia.com 生産量の増加に加え、各社は混合プラスチック廃棄物をISCCプラス認証樹脂に変換するケミカルリサイクル技術を導入しており、グジャラート州を地域の循環型経済ハブとして位置づけている。専用ポリマー鉄道回廊を含む関連物流の整備も、西海岸港から内陸加工業者への材料フローをさらに強化している。

高剛性食品容器の需要を牽引するクイックコマースブーム

即時食料品配達が硬質包装の仕様を変えつつある。事業者は、衝撃に強く、急激な温度変化でもバリア性を維持し、マイクロフルフィルメントセンターで効率的に積み重ねられる容器を必要としている。射出グレードのポリプロピレンと透明ランダムコポリマーが現在の供給を支配しているが、ブランドオーナーは2026年のリサイクル性目標に準拠するためにモノマテリアル設計を試験導入している。主要な硬質包装コンバーターは、年間15%超の容器需要成長予測に対応するため、マハラシュトラ州とテランガーナ州での生産能力増強を発表している。[2]Syed Ali、「電子商取引セクターからの包装プラスチック廃棄物」、ScienceDirect、sciencedirect.com

スワッチ・バーラット第二フェーズが都市部のHDPEパイプ更新を促進

地方自治体の水道局は、新設下水管および改修工事に耐食性HDPEパイプを義務付けている。強度対重量比と漏れのないバット融着継手を考慮し、標準寸法比(SDR)11およびSDR 17グレードが好まれている。パイプメーカーは、コストと品質の両指標を満たすため、中間層にリサイクルポリマーを埋め込み、外表面にバージンHDPEを維持する三層共押出ラインを増強している。2028年までに500以上の都市が更新対象となる中、国内パイプ需要は年間120万トンを超えると予測されている。[3]中央汚染管理委員会、「プラスチック廃棄物の評価・特性評価のための標準作業手順書」、cpcb. nic. in

電気自動車の軽量化戦略が二輪車向けエンジニアリングプラスチックを後押し

電動スクーターのOEMは、顧客の航続距離への期待に応えるため、車両車重上限を110kgに設定している。ガラス繊維強化ポリプロピレン、PA6/66、PC-ABSブレンドが、バッテリーエンクロージャー、サイドパネル、サブフレームのプレス鋼板に取って代わっている。樹脂サプライヤーと第一層モールダーのパートナーシップモデルが用途開発を加速させており、サーボ電動ドライブを装備した多数個取り金型で35秒未満のサイクルタイムが達成されている。ホスールとクリシュナギリ周辺の南部クラスターには、こうした専用エンジニアリングプラスチックラインが複数設置されている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチック禁止によるFMCG包装業者のコンプライアンスコスト増大 | -1.3% | 全国、特に都市部への影響が大きい | 短期(2年以内) |

| 中東情勢によるナフサ原料価格の変動 | -1.1% | 全国、特に製造ハブへの集中的影響 | 短期(2年以内) |

| 州間廃棄物規制による物流ボトルネックと生産能力の未活用 | -0.8% | 州境をまたぐ、特にリサイクルサプライチェーンへの影響 | 中期(2~4年) |

| 包装飲料水中のマイクロプラスチックに対する消費者の反発 | -0.6% | 都市部、特に高所得層 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチック禁止によるFMCG包装業者のコンプライアンスコスト増大

禁止措置の施行により19品目の使い捨て製品が法的流通から除外され、ブランド各社は紙ラミネート、生分解性フィルム、または厚みのある再利用可能な形態への転換を余儀なくされている。代替材料のコストは従来のLDPEフレキシブル品より少なくとも40%高く、調味料や持ち帰り飲料などの価格敏感なカテゴリーを圧迫している。中小コンバーターは、代替基材向けに押出コーティングおよびラミネートラインを改造するための設備投資の障壁を報告している。

中東情勢によるナフサ原料価格の変動

スポットナフサは2024年4月から2025年3月にかけて28%急騰し、エチレンクラッカーのマージンを圧迫した。エクスポージャーをヘッジするため、Haldia PetrochemicalsはQatarEnergyと年間最大200万トンの10年間供給契約を締結した [economictimes.com]。複数の生産者がプロパン脱水素化とエタン輸入を多様化戦略として検討しているが、港湾の制約と冷媒の制限が近期の緩和を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:バイオシフトの中でポリエチレンが優位

ポリエチレンは2025年のインドプラスチック産業市場において33.68%のシェアを維持し、フィルムおよびブロー成形容器の需要に支えられている。高密度グレードは、パイプ、キャップ、クロージャー用途により、低密度グレードより速く成長した。生分解性・バイオプラスチックのインドプラスチック産業市場規模は、ブランド各社が食器や個人ケア包装にPLA、PBS、PHAブレンドを採用する中、CAGR 6.82%で拡大する見込みである。ポリプロピレンは織布袋、家電筐体、自動車トリムに不可欠であり、PVCの将来は国内クロルアルカリ拡張の適時稼働にかかっている。

機械的・化学的リサイクルを通じて循環型経済が勢いを増している。インドのPETボトル回収率はすでに95%に達しており、組織化された非公式回収ネットワークに支えられている。グジャラート州の新たな解重合事業はポリエステル繊維のループを閉じることを目指しており、輸出志向のボトルフレークから国内樹脂の循環型経済へのシフトを示している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

特殊・バイオプラスチックタイプ別:持続可能性がイノベーションを牽引

生分解性グレードがベンチャー投資の大半を集めているが、バイオPEやバイオPETなどのバイオベースドロップイン樹脂は、プロセス変更なしに既存の金型に適合するため、飲料や個人ケアラインでより速くスケールアップしている。国内コンパウンダーは、化石ベース品と比較してコストプレミアムを70%未満に抑えるため、リグニン充填PLAとデンプングラフトPBATを試験している。インドプラスチックパクトの認証スキームは、2030年までに硬質包装に50%のリサイクル含有量またはバイオジェニック原料を要求しており、ブランドオーナーに先渡し供給契約の締結を促している。

カルナータカ州とタミル・ナードゥ州のパイロットスケールプロジェクトは、多層フィルムを原料モノマーに酵素的にリサイクルする技術を実証している。量はまだ少ないが、商業化に成功すれば年間最大200万トンの複合廃棄物を回収する経路が開かれ、埋立地への圧力を緩和できる。

加工技術別:射出成形が変革をリード

射出成形は2025年の設置加工能力の35.45%を占め、自動車、家電、消費財の金型需要に牽引されている。450トン超の高キャビティマシンには、エネルギー使用量を20%削減し、OEMの持続可能性スコアカードを満たす全電動クランプシステムが増加している。ブロー成形は、単品飲料ボトルと家庭用洗剤を背景にCAGR 6.65%で成長した。射出成形部品のインドプラスチック産業市場シェアは2031年まで約3分の1で安定する一方、ブロー成形は個人ケアおよび医薬品包装で増分ポイントを獲得する。

パイプおよびフィルム向け押出ラインは、外表面の美観を損なうことなくコア層にリサイクルペレットを統合する多層ダイヘッドの恩恵を受けている。熱成形、回転成形、圧縮成形は合わせて10%のニッチだが堅牢な生産能力スライスを形成し、それぞれアイスクリームカップ、貯水タンク、メラミン食器に対応している。付加製造はカスタム整形外科デバイスや少量航空宇宙ダクトに有望性を示しているが、材料認定が依然として障壁となっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ヘルスケア急増の中で包装が優位

包装は2025年のポリマー需要の41.62%を消費し、約1,000万トンに相当する。電子商取引の厳格なスピード要件が耐衝撃性PPコポリマーと透明PETを押し上げている。フレキシブル多層パウチは依然として塩味スナックと菓子類を支配しているが、コンバーターがEVOHフリー酸素バリアを試験する中、モノマテリアルPE-PEラミネートが急速に成長している。

ヘルスケア用途は高純度樹脂を約100万トン吸収し、2031年にかけてCAGR 6.56%で増加している。シリンジバレル、IVバッグ、診断筐体には環状オレフィンコポリマーと放射線滅菌可能PPが増加している。建設はPVC重視が続き、自動車は軽量化のためガラス充填PAとPC-ABSを採用している。電気・電子需要は国内テレビと冷蔵庫の生産増加に連動して上昇している。

地域分析

グジャラート州とマハラシュトラ州を中心とするインド西部は、2025年のポリマー消費の46.55%を占め、製油所、クラッカー、川下加工業者の集積を反映している。この地域のインドプラスチック産業市場規模は、沿岸物流と免税原料ゾーンに支えられ、CAGR 6.79%で2031年までに305億5,000万米ドルに達すると予測されている。原材料への近接性がパイプラインサプライチェーンを短縮し、転換コストを低下させ、加工業者が輸出入札で競争力のある価格設定を可能にしている。

インド南部は最も成長の速い地域として続き、2031年にかけてCAGR 7.05%で拡大する見込みである。タミル・ナードゥ州、テランガーナ州、カルナータカ州などの州がエンジニアリングプラスチック、医療機器、電子機器組立への投資を引き付け、樹脂需要を支えている。チェンナイとクリシュナギリ周辺の経済特区インセンティブが、自動車部品モールダーと電気自動車スタートアップの誘致をさらに後押ししている。

北インドと東インドは緩やかだが安定した成長を記録している。ウッタル・プラデーシュ州のスマートシティプログラムとビハール州の灌漑整備がPVCとHDPEパイプの需要を維持する一方、パラディップのオリッサ州新興石油化学コンプレックスが原料供給を東方にシフトさせ、コルカタ後背地の加工業者の物流ギャップを縮小する可能性がある。農村地帯全体では、マイクロ灌漑と手頃な価格の住宅が基礎的な消費を生み出し続け、地域の変動を抑制している。

規制環境

インドのプラスチック・石油化学政策環境は、化学肥料省化学石油化学局によるセクター施策と、1986年環境(保護)法に基づく環境規則によって形成されている。プラスチック廃棄物管理規則(2016年、その後の改正を含み、2024年3月14日付でG.S.R. 201(E)として官報告示された2024年改正を含む)は、廃棄物処理、EPR関連義務、包装材および回収プラスチックの仕様の強化を続けている。

製品品質および適合性については、インド規格局(BIS)が、一部のポリマーおよびプラスチック製品を対象とした品質管理命令(QCO)を通じて義務的適合の適用を拡大するとともに、インド規格の更新(例:一般用途向けポリエチレン袋に関するIS 9738:2025)を進めている。並行して、化学石油化学局はプラスチックパーク制度を運営し、下流加工クラスターの集約を進めており、共通インフラに対する政府補助金は事業費の50%を上限(4億インドルピーの上限あり)とし、SMEの適合準備、試験アクセス、規模拡大の改善を目的としている。

バリューチェーン分析

インドのプラスチックバリューチェーンは、上流の原料(ナフサおよびガスベースのクラッカーおよび芳香族)から重合(ポリオレフィン、PVC、PET中間体)、コンパウンディングを経て、射出成形、ブロー成形、押出成形にわたる高度に分散した加工基盤へとつながっている。西部インド(グジャラート州およびマハーラーシュトラ州)は上流・中流活動の多くを担い、沿岸物流、港湾、鉄道連結の輸送網を通じて内陸加工業者への流通の起点として機能する一方、最終用途の需要は包装、建設(PVCおよびHDPEパイプ)、モビリティ(エンジニアリングプラスチック)、医療用途に集中している。

循環性とコンプライアンスは、付加的なものとしてではなく、バリューチェーンの中核的な工程にますます組み込まれつつある。2026年3月、プラスチック廃棄物管理(改正)規則2026年(G.S.R. 237(E))が、硬質包装材に対する最低リサイクル含有率義務と再利用目標を制度化し、初年度の不足分については持ち越し規定による限定的な柔軟性を認めた。これにより、樹脂調達における組織的リサイクル業者、試験機関、トレーサビリティシステムの戦略的役割が高まっている。同時期には、国内一部地域でポリマー価格の急騰が加工事業の経済性を混乱させる運用上の脆弱性も浮き彩となり、原料ヘッジ、国内生産能力の増強、規制適合リサイクル材料への安定的アクセス(製品に使用されるリサイクルプラスチックに関するBIS準拠要件、例えばIS 14534:2023など)の重要性が改めて浮き彩となった。

競合環境

上流供給は適度に集約されている。Reliance Industries、GAIL、Indian Oilが国内ポリオレフィンの銘板生産能力の約55%を共同保有している。Relianceはケミカルリサイクルも先導しており、ISCCプラス認証のCircuRepol™およびCircuReleneブランド樹脂を発売している [indianchemicalnews.com]。中流PVC生産能力は、Adaniの年産200万トンのムンドラコンプレックスが2026年から段階的に稼働を開始し、Relianceが年産150万トンの二拠点拡張を準備する中、大きな変革を迎えようとしている。

川下転換は3万社超の主に零細・中小企業で分散している。Supreme Industriesは組織化されたパイプシステムをリードし、2026年度までに年間生産能力を100万トン超に引き上げるため1,100億インドルピーを投資している [tickertape.in]。Time Technoplastは中距離物流成長を取り込むため複合シリンダーと中間バルクコンテナの生産を拡大している。デジタル化が大手加工業者を差別化しており、業界リーダーはAI駆動の価格設定・在庫モデルから95%の予測精度を報告している。

特殊バイオ樹脂と高弾性率エンジニアリングコンパウンドの参入障壁は、独自技術と認証コストにより上昇している。Loop IndustriesとEster Industriesのような地元パートナーとの提携で参入するグローバルプレーヤーは、インドのコスト制約の下で新規化学品をスケールアップする経路としての協業を浮き彫りにしている。

インドプラスチック市場のリーダー企業

Reliance Industries Ltd

Indian Oil Corporation Ltd

GAIL (India) Ltd

Supreme Industries Ltd

Nilkamal Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プラスチック廃棄物管理(改正)規則2026年に基づく義務的なリサイクル含有率および再利用目標は、食品グレードで追跡可能なリサイクルポリマーの需給ギャップを縮小させており、特に一貫した品質、証明、信頼性の高いベール・トゥ・ペレット供給を必要とする包装分野で顕著である。投資も具体的な規模拡大の兆候を示している:Srichakra Polyplastは、食品グレードrPET生産能力を9万トンから2026年までに11万3,000トン超に拡大する42億5,000万インドルピー規模の計画を発表し、Rajshree Polypackは高速処理の食品・飲料包装を支えるため射出成形およびスリーブ加工能力を追加稼働させた。

バージン樹脂に関しては、PVCおよびCPVCの輸入代替が、建設・インフラ需要に結びついた近未来のホワイトスペースとして残っており、具体的なプロジェクトが意向段階から実行段階へと移行している。例として、Lubrizolがグジャラート州ヴィライアトでの統合CPVC樹脂施設(10万トン、1億5,000万米ドル規模の投資の一部)についてGrasim Industriesと提携した事例、また構造的な国内供給ギャップに対応するためReliance IndustriesおよびAdaniが言及する大規模な国内PVC生産能力構築が挙げられる。これらの動きは、コンパウンディング、安定剤・添加剤、試験・認証サービス、そして進化するBIS/QCOおよび包装コンプライアンス要件を満たす必要のある下流加工(パイプ、プロファイル、フィッティング)における近接機会も拡大させている。

最近の業界動向

- 2026年2月:GAIL(インド)社が、ウッタル・プラデーシュ州のパタ石油化学コンプレックスで年産6万トンのポリプロピレン設備を稼働開始した。この稼働開始により、射出成形および包装用途向けの国内PP供給が増加し、既存の石油化学拠点におけるGAILの下流統合が強化される。

- 2025年4月:インディアン・オイル・コーポレーション社は、オディシャ州政府と、パラディップにおけるメガ石油化学コンプレックスへ6,107.7億インドルピーを投資する覚書に署名した。同計画には年産150万トンのデュアルフィード・ナフサクラッカーが含まれる。本プロジェクトは東海岸の石油化学統合を深化させ、現在長距離輸送や輸入に大きく依存している加工業者への地域的な樹脂供給可能性を改善する。

- 2024年8月:Reliance Industries社は、ダヘジおよびナゴタネにおける統合PVC・CPVC施設の計画を確認し、2026~27年の稼働開始を目指すとした。この設備増強は不足セグメントにおける輸入代替を目指し、パイプ、プロファイル、建設関連用途における下流成長を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インドプラスチック産業市場を、主要なポリマーファミリーおよび主要な加工経路にわたってインド国内で販売されたプラスチックの総価値として定義し、最終需要が発生する用途分野を対象として集計する。

対象範囲の除外事項:本市場規模には、リサイクルおよび廃棄物管理サービスの収益、およびプラスチックバリューチェーン外で販売される非プラスチック代替材料は含まれない。

セグメンテーション概要

- ポリマータイプ別

- ポリエチレン(LDPE、LLDPE、HDPE)

- ポリプロピレン

- ポリ塩化ビニル

- ポリエチレンテレフタレート(PET)

- ポリスチレンおよびEPS

- アクリロニトリル・ブタジエン・スチレン(ABS)

- ポリカーボネート

- その他(PMMA、POMなど)

- 特殊・バイオプラスチックタイプ別

- 生分解性バイオプラスチック(PLA、PHA、デンプンブレンド)

- バイオベース非生分解性プラスチック(バイオPE、バイオPET)

- 加工技術別

- 射出成形

- ブロー成形

- 押出成形

- 熱成形

- 回転成形

- 圧縮成形

- 付加製造(3Dプリンティング)

- 用途別

- 包装

- 硬質包装

- 軟質包装

- 建築・建設

- 自動車・輸送

- 電気・電子

- 農業・灌漑

- ヘルスケア・医薬品

- 消費財・家庭用品

- 家具・寝具

- その他(繊維、スポーツ・レジャー)

- 包装

- 地域別(インド)

- インド西部(グジャラート州、マハラシュトラ州、ゴア州)

- インド北部(デリー首都圏、ウッタル・プラデーシュ州、パンジャーブ州、ハリヤーナー州、ラジャスタン州)

- インド南部(タミル・ナードゥ州、カルナータカ州、テランガーナ州、アーンドラ・プラデーシュ州、ケーララ州)

- インド東部・北東部(西ベンガル州、オリッサ州、ビハール州、アッサム州および北東部諸州)

データソース、市場規模算定、および検証

文献調査

文献調査は、インドの需要パターン、加工能力の兆候、貿易動向を把握し、価格および数量に関する仮定に現実的な制約を設定するために用いられた。参照したソースには、化学肥料省(化学石油化学局)などの政府公式統計・発表、商工省の貿易データ、プラスチック使用およびコンプライアンスに影響を与える国家規格・政策文書が含まれる。

モデルを実践的な市場の兆候に基づいたものとするため、プラスチック輸出振興協議会を含む業界団体の刊行物、輸出入構成に関する税関・港湾情報、ポリマーおよび加工トレンドを追う査読付き学術誌も確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、生産能力の増強、稼働率に関する情報、最終市場の需要動向を把握するために用いられた。財務内訳や特許動向の相互確認のため、企業財務、ニュースおよび財務情報、特許データベース、プラスチック・ポリマー価格情報、出荷単位の輸出入データに関する有料データベースを選択的に利用した。ここに挙げたソースはあくまで例示であり、データ収集、検証、確認のために他にも多数の公開資料を確認した。

一次インタビューおよび調査

一次インタビューおよび調査は、一般的な指標を実用的な規模算定インプットに変換するために用いられ、インド固有の加工経済性と用途別需要構成に重点を置いた。ポリマー製造業者、加工業者、流通業者、および包装、建設、自動車、電気用途にわたる大口購買部門と対話を行った。これらの意見は、稼働率、平均価格ロジック、加工経路別の構成変化に関する仮定を確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:14% | |

| ミッドティア:53% | 機能/部門リーダー:41% | |

| 中小プレーヤー:14% | マネージャー:45% |

市場規模算定と予測

本モデルは、まずトップダウン方式から出発し、用途別需要プール、貿易フロー、加工能力・稼働率の兆候からインドのポリマー・プラスチック加工需要を再構築し、それを整合的な価格および構成ロジックを用いて市場価値に変換する。その後、サンプリングされた加工業者のスループットにポリマーファミリー別の一般的実勢価格を乗じた値や、流通チャネルによる数量動向の確認など、選択的なボトムアップ近似を用いて総計を検証するため、最終的な数値が単一のデータソースに依存しないようにしている。

使用された主要なインプット(例示)には、主要樹脂の価格動向、大まかなプラスチック製品群別の輸入依存度・輸出集約度、業界開示情報からの生産能力増強・稼働率に関するコメント、包装、建設、自動車活動からの下流需要指標、押出成形、射出成形、ブロー成形にわたる加工構成の変化が含まれる。ボトムアップ検証にギャップがある場合、生産能力シェアおよび貿易集約度に基づく保守的な構成代理指標を用いて欠落部分を補い、一次情報による再検証を行った。

予測は、シナリオ分析を用いて策定され、樹脂価格と需要成長をマクロおよび最終用途指標に結びつけるベースケースから始まり、包装分野の成長加速や建設サイクルの鈍化を想定した感度分析ケースが続く。構成変化および価格推移に関する前提は業界関係者と共に検証され、短期的な価格の変動があっても将来予測の道筋が現実的なものとなるよう配慮した。

データ検証および更新サイクル

検証は複数の層で行われ、最終的な数値が実際の市場の兆候と整合するようにしている。市場価値は、貿易額、樹脂価格帯、加工能力の稼働率といった独立した指標と照合される。市場価値がこれらの指標のいずれかから外れる場合は、一時的な輸出急増や一度限りの価格上昇など、原因が明確になるまでその要因を調査する。

最終確定前に、前版との差異確認や用途・加工経路間の整合性テストを含む複数のアナリストによる確認を経て検証が行われる。レポートは毎年更新され、主要な生産能力の発表、プラスチック利用に影響する政策変更、原料価格の急激な変動などの重大事象が発生した場合には随時更新が行われる。提供直前には最新のパスが実施され、最新の公開情報および一次情報に基づく最新の見解をクライアントに提供する。

Mordor Intelligenceによるインドプラスチック市場規模分析と他の公開推定値との比較

インドプラスチック産業の公表されている市場規模は、各発行元が対象範囲を異なる方法で定義し、また異なる価格基準および時期を用いているため、異なって見えることがある。プラスチック分野では、トン数がおおむね安定していても、樹脂価格の変動や製品構成の変化によって価値が変動する可能性がある。

主な差異は、各発行元がプラスチック輸出をどのように扱うかによって生じており、Mordor Intelligenceは輸出を主に需要の強さおよび製品構成を確認するための照合指標として用いる一方、ポリマー種類、加工技術、用途にわたるインドプラスチック産業全体の価値を集計している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 44.28 B (2025) | |

| 業界振興団体A | USD 26.61 B (2025) | この数値は、輸出報告も混在した文脈の中で業界全体の価値として提示されており、ポリマーファミリー、加工経路、用途にわたる完全な対象範囲との明確な関連が示されていないため、国内加工需要を過小評価する可能性がある。 |

| 業界振興団体B | USD 12.50 B (2025) | この数値はある会計年度のプラスチック輸出額を反映しているため、国境を越えた販売のみを測定し、包装、建設、自動車、その他用途にわたる国内消費は含まれていない。 |

表内の差異は、その推定値が輸出、業界の部分的な視点、または用途にわたる国内プラスチック価値全体のいずれを測定しているかによって大きく説明される。対象範囲、通貨のタイミング、価格構成ロジックを明示的に保つことで、得られる市場規模は明確なインプットに追跡可能であり、隠れた調整なしに再現・更新することができる。

レポートで回答される主要な質問

インドプラスチック産業の現在の規模は?

市場は2026年に470億4,000万米ドル相当であり、2031年までに636億9,000万米ドルに達する見込みである。

最大のインドプラスチック産業シェアを持つセグメントはどれか?

包装が2025年に41.62%のシェアでトップであり、電子商取引と食品サービスの成長に牽引されている。

インドにおける生分解性プラスチックの成長速度は?

生分解性・バイオベースプラスチックは2031年にかけてCAGR 6.82%で拡大している。

インドでプラスチックを最も多く消費する地域はどこか?

インド西部がグジャラート州とマハラシュトラ州を中心に全国消費の46.55%を占めている。

国内PVC生産能力への投資を促進しているものは何か?

年間250万トンの持続的な供給不足が、RelianceとAdaniによる大規模プロジェクトを促している。

原料価格の変動はメーカーにどのような影響を与えているか?

ナフサ価格の変動がマージンを圧迫し、各社は長期契約の確保とプロパンやエタンなどの代替原料の探索を進めている。 調査を続ける

最終更新日: