インドの産業用ポンプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.97 十億米ドル |

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの産業用ポンプ市場分析

インドの産業用ポンプ市場規模は2025年にUSD 9億7,000万と評価され、2026年のUSD 10億2,000万から2031年にはUSD 12億8,000万に達すると推定され、予測期間(2026年~2031年)のCAGRは4.74%となっています。[1]財務省、「2024年~2025年度連邦予算」、INDIABUDGET.GOV.IN 堅調な成長は、国家インフラパイプラインの下での持続的な政府設備投資、廃水処理カバレッジの拡大、およびスマートで省エネルギー型ポンプシステムへの着実なシフトに起因しています。遠心式設計は依然として大容量用途で主流を占めていますが、特殊化学品、鉱業、および製油所のアップグレードが精密かつ高圧流量を必要とするにつれて、容積式バリアントが急速に進展しています。ソーラー駆動設備も拡大しており、太陽光発電コストの低下とPM-KUSUMの下での産業脱炭素化目標に支援されています。一方、鉄鋼価格の変動と低コストの中国製輸入品が利益率を圧迫し続けています。競争はサービスの深度、API 610準拠、および産業用IoT統合を軸に展開しており、これらはすべて研究開発と全国的なアフターサービスネットワークを有する既存企業に有利に働いています。

主要レポートポイント

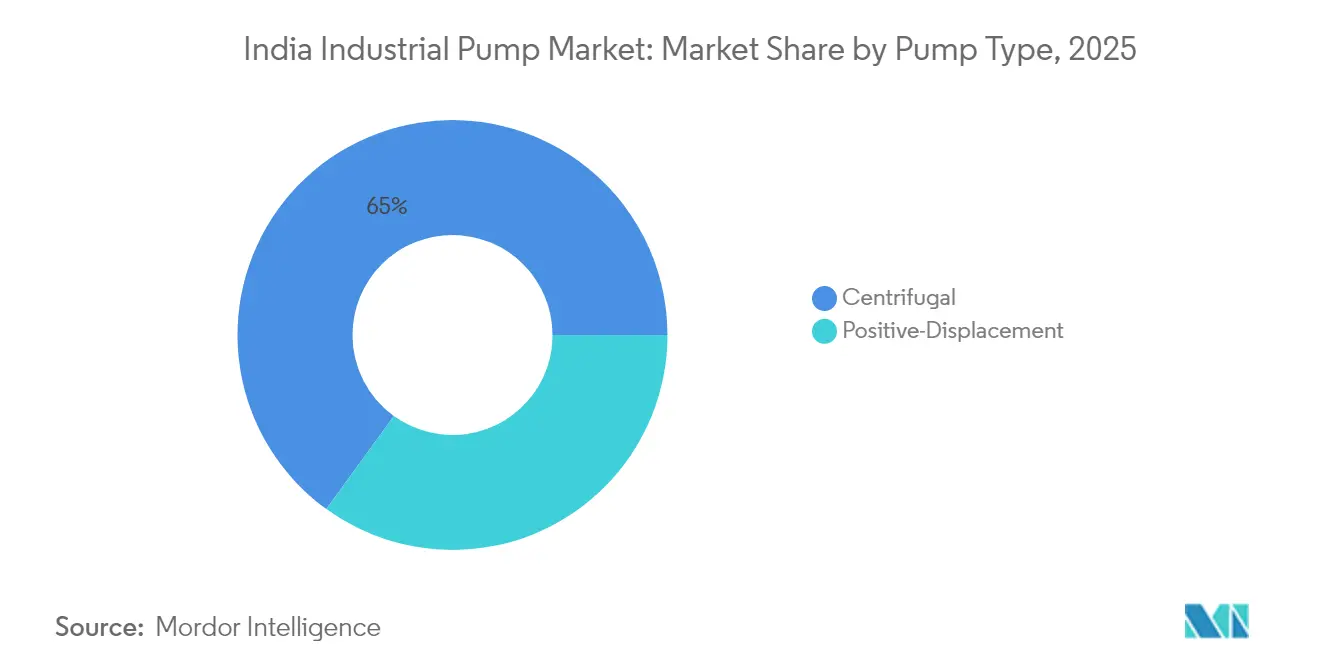

- ポンプタイプ別では、遠心式モデルが2025年のインドの産業用ポンプ市場シェアの65.02%を占め、容積式ポンプは2031年までに6.79%のCAGRを記録すると予測されています。

- 最終ユーザー別では、水・廃水処理が2025年のインドの産業用ポンプ市場規模の28.86%を占め、鉱業は2031年までに7.18%のCAGRで拡大すると見込まれています。

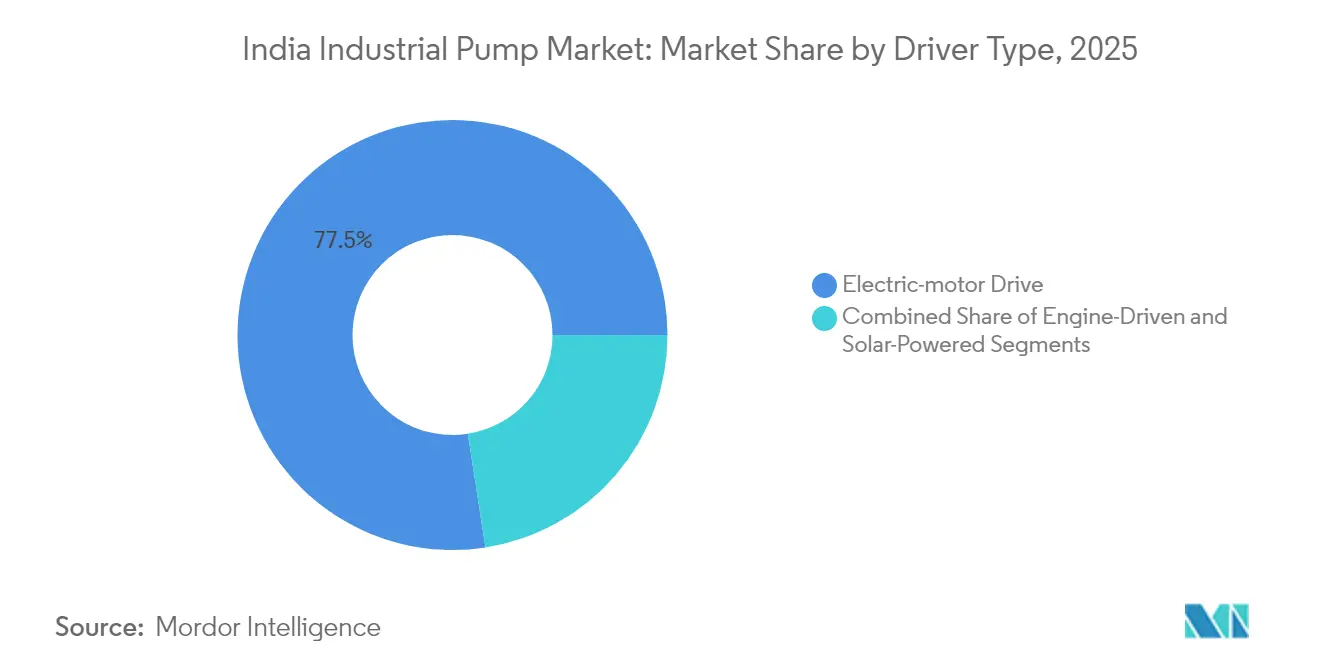

- 駆動タイプ別では、電動モーターユニットが2025年金額の77.45%を占めていますが、ソーラー駆動システムは2031年までに10.75%のCAGRを達成する見通しです。

- 設置方式別では、水上ポンプが2025年の需要の57.52%を占め、水中ポンプバリアントは2026年から2031年にかけて7.28%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの産業用ポンプ市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家インフラパイプライン(NIP)の下での政府設備投資 | +1.20% | グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州への集中を伴う全国規模 | 中期(2~4年) |

| 廃水処理能力の急速な拡大 | +0.90% | ムンバイ、デリー、バンガロールでの早期進展を伴う全国規模 | 短期(2年以内) |

| インドの製油所におけるブラウンフィールド拡張 | +0.70% | グジャラート州、マハーラーシュトラ州、オディシャ州、アッサム州 | 中期(2~4年) |

| 産業分野でのソーラー駆動ポンプ設置の増加 | +0.80% | ラジャスタン州、グジャラート州、カルナータカ州、ウッタル・プラデーシュ州 | 長期(4年以上) |

| API 610/ISO 13709準拠ポンプへのシフト | +0.50% | 石油化学クラスターへの集中を伴う全国規模 | 中期(2~4年) |

| 産業用IoT対応予知保全の採用 | +0.60% | 自動車・化学品分野での早期採用を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家インフラパイプラインの下での政府設備投資が産業用ポンプ需要を加速

2025年までに割り当てられたINR 111兆クロールの国家インフラパイプライン(NIP)は、新規のユーティリティ、製油所アップグレード、および産業パークすべてにデジタルパフォーマンス要件を組み込むことで、ポンプ調達行動を恒久的に変化させました。官民パートナーシップは現在、サプライヤーに稼働率指標の保証を求め、ベンダーに産業用IoTセンサー、API 610準拠、および長期サービス契約のバンドル化を促しています。パラディップ製油所のINR 240億クロールのブラウンフィールドプロジェクトは新たな規範を示しており、すべてのポンプスキッドにリモート診断と予知保全ダッシュボードを指定しています。このモデルは、全国的なサービスクルーとクラウド対応制御プラットフォームを維持する企業を優位に立たせる一方、データゲートウェイや標準化プロトコルを欠く低仕様輸入品の参入障壁を高めています。NIPの支出が進むにつれて、遠心式ポンプの改修は状態ベースの交換に取って代わられ、設備投資が減少した後もアフターマーケット収益を持続させます。

廃水処理能力の急速な拡大が特殊ポンプの需要を牽引

廃水処理のカバレッジは、2024年の37%から2030年までに70%に達する予定であり、75%以上の効率を誇る耐腐食性・固形物処理ポンプの過去最高の調達を引き起こしています。ムンバイ首都圏だけで分散型下水揚水および汚泥脱水にINR 250億クロールの予算を計上しており、腐食性環境で無人運転できる2,000台以上の精密ポンプを必要としています。オペレーターは変動する流入負荷に対応するためにインバータ(可変周波数ドライブ)を指定するようになっており、冶金の専門知識とインバータバンドルを持つメーカーにプレミアムニッチを提供しています。中央汚染管理委員会の強化された規範がリアルタイム監視と冗長性への需要をさらに高め、漏れのない磁気駆動を備えた遠心式製品に競争上の優位性をもたらしています。

インドの製油所におけるブラウンフィールド拡張が高付加価値ポンプの機会を創出

2030年までにINR 1兆2,000億クロールを超える製油所アップグレードは、より重質な原油を処理し石油化学チェーンを統合することを目指しており、API 610準拠の高温ポンプへの需要を高めています。コーチの400台のポンプ改修は、狭いメンテナンスの窓に適合し変動する粘度に対処するモジュール式パッケージへのシフトを裏付けています。急速展開スキッド、特殊冶金、および冗長シール設計を持つベンダーが、信頼性がコストに優先する入札を獲得しています。変動する原料品質の下でエネルギー消費を最適化する高度な制御ロジックが標準になりつつあり、ターンキー自動化を提供するサプライヤーの地位を強化しています。

ソーラー駆動ポンプ設置の増加が産業エネルギー経済を変革

産業用ソーラーポンプの受注は、Shakti PumpsがウッタルプラデーシュのINR 4,500クロールの入札を落札した後、2024年に12,500台を超えました。PM-KUSUMのコンポーネントCはルーフトップおよび地上設置型アレイに助成するためにINR 1兆7,500億クロールを投入し、4年未満の回収期間を求める繊維、食品、および金属加工工場での採用を促進しています。農業用キットと異なり、産業用ソリューションはより高い揚程、グリッド同期インバータ、およびピークシェービング用バッテリーバッファを必要とします。その結果、社内PVエンジニアリングとシングルベンダー保証を持つポンプメーカーが急成長するセグメントを独占し、アフターマーケット部品を囲い込んでいます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト中国製ポンプの輸入急増 | -0.80% | 価格感応度の高いセグメントへのより大きな影響を伴う全国規模 | 短期(2年以内) |

| 高い総所有コスト(エネルギー+保全) | -0.60% | エネルギー集約型産業への集中を伴う全国規模 | 中期(2~4年) |

| 鉄鋼・銅価格の変動 | -0.40% | 全メーカーに影響する全国規模 | 短期(2年以内) |

| 公共部門プロジェクトにおける長期承認サイクル | -0.50% | インフラプロジェクトへのより大きな影響を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コスト中国製ポンプの輸入急増が国内市場力学に圧力

中国製モデルは国産同等品より30〜40%安価で、汎用水・HVAC(暖冷房換気空調)受注を獲得し、粗利益を圧縮しています。短いリードタイムと柔軟な信用条件が中小企業を引き付け、インド国内メーカーに製造の自動化とオーバーヘッドの削減を迫っています。しかし、一貫性のないアフターサービスと予備部品の入手困難さが、特にインド標準局がISI施行を強化するにつれて、既存企業にサービス重視の反撃を可能にしています。

高い総所有コストがエネルギー集約型用途での市場拡大を制約

2024年の産業用電力料金は平均INR 6.5/kWhとなり、ライフサイクル経済が前面に出ています。繊維・化学品のポンプは生産費用の15〜20%を占める可能性があり、エネルギーラベルとインバータ対応が重要になっています。小規模工場は、予知保全ツールがダウンタイム削減を約束しているにもかかわらず、高効率モデルのプレミアム価格に尻込みしています。その結果、中効率製品ラインへの数量シフトが収益成長を抑制し、料金改革またはインセンティブ制度が回収期間を短縮するまで続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:遠心式の支配が容積式の挑戦に直面

遠心式モデルは2025年のインドの産業用ポンプ市場規模の売上高の65.02%を占めました。これは水、冷却、および一般プロセスループにおいて中程度の揚程で大流量を効率的に移送できるためです。容積式ポンプは出荷量の34.98%にすぎませんが、特殊化学品および製薬顧客が変動粘度下での精密な計量を必要とするにつれて、遠心式の3.95%のペースを上回る6.79%のCAGRが2031年までに見込まれています。ベンダーは遠心式ラインに磁気駆動とセラミックベアリングを追加することでギャップを縮めており、容積式ポンプメーカーはブラウンフィールド改修向けに高速でコンパクトなスキッドを推進しています。IoT改修はその境界線をさらに曖昧にし、オペレーターがリアルタイムで効率をベンチマークし、稼働サイクル分析に基づいて技術を切り替えることを可能にしています。予測期間にわたって、遠心式のユニット数は依然として容積式を大幅に上回りますが、容積式の金額シェアは特殊合金と漏えい排出を抑制するシームレスなアーキテクチャへのプレミアム価格設定により上昇するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

最終ユーザー産業別:鉱業の急成長が需要パターンを再形成

水・廃水はINR 3兆6,000億クロールを超えるジャル・ジーワンおよび都市STP投資を背景に、2025年のインドの産業用ポンプ市場シェアの28.86%を占めました。鉱業は現在の売上高の8.40%にすぎませんが、Coal Indiaと鉄鋼大手が機械化生産を増加させるにつれて、7.18%のCAGRで首位を走っています。排水、スラリー、および尾鉱ラインは耐摩耗性エラストマーとデュプレックスステンレス鋼を必要とし、平均販売価格を引き上げています。石油・ガスは製油所アップグレードを通じて安定した買い手であり続け、化学品は輸入代替政策を活用して容積式ポンプの採用を促進しています。チャッティースガル州の鉄鉱石地帯やオディシャ州のクロマイト採掘場などの地域クラスターは二桁の支出を示しますが、成熟した火力発電所はほとんどの設備投資を拡張よりも交換に充てています。

駆動タイプ別:ソーラー革命がエネルギー景観を変革

電動モーターシステムは2025年の出荷量の77.45%を形成し、西部および南部の産業回廊における電力の安定性に支援されています。それにもかかわらず、インドの産業用ポンプ産業が現地再生可能エネルギーへと移行するにつれて、ソーラーポンプアレイは急速に進展しており、2031年までに9%のシェアを超える見通しです。モジュール価格の低下、新・再生可能エネルギー省(MNRE)の補助金、および厳格なESG監査が、ビール醸造所、乳製品工場、および自動車OEMにハイブリッドソーラー・バッテリーパッケージの設置を促しています。歴史的に遠隔鉱山や消防スタンバイで普及していたエンジン駆動ユニットは、ディーゼル価格がINR 100/リットルを超え排出規制が強化されるにつれて、10%以下のシェアに落ち込むでしょう。ハイブリッドディーゼル・ソーラー型ソリューションはオフグリッド鉱山に出現する可能性がありますが、バッテリーコストがさらに20%低下すれば、純粋なソーラーがそれを上回ると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

設置方式別:水中ポンプの成長がスペース制約を反映

水上ポンプは2025年の請求額の57.52%を占めましたが、都市郊外の不動産プレミアムと深い掘削井戸により水中ポンプの販売が7.28%のCAGRで上昇しています。都市圏の工場は騒音抑制と小さな設置面積のために水中ポンプを好み、鉱山の排水は冷却向上のために水中にモーターを置くことで恩恵を受けます。高度なシールリングと高クロムケーシングが過去の信頼性の懸念を解消しており、IoTセンサーは今や水中にある場合でもモーター温度と振動をリレーします。水上設計は、特に大容量の淡水化プラントにおいて、スペースよりも容易なメンテナンスが優先される場所で引き続き重要性を持ちます。選択は設置総費用に基づいてますます決まります。水中ポンプはハードウェアコストが高いものの土木工事費は低く、水上ポンプはその逆です。

地域分析

グジャラート州とマハーラーシュトラ州は、ジャムナガルの石油化学巨大複合施設とプネー・ムンバイ自動車ベルトにより2025年の出荷量の34.62%を吸収しました。インドの産業用ポンプ市場において南部諸州が最も急成長しており、タミル・ナードゥ州の電子機器クラスターとカルナータカ州のクリーンエネルギーハブが精密ポンプとユーティリティアップグレードを必要とするため、2031年まで6.05%のCAGRで成長しています。ウッタル・プラデーシュ州とハリヤーナー州が牽引する北部諸州は、デリー・ムンバイ産業回廊からの設備投資を引き込み、廃水処理と冷却水ループのポンプ受注を集めています。オディシャ州などの東部地域は鉱業関連需要は堅調ですが、基本インフラが遅れており成長の天井を形成しています。電力料金と州の汚染規制が購買を形成しており、マハーラーシュトラ州の厳格な排出基準は耐腐食性の容積式ポンプへの需要を傾け、東部の一部地域の緩やかな基準は汎用遠心式ユニットを存続させています。ラジャスタン州とマディヤ・プラデーシュ州の新興産業パークは、沿岸の混雑から離れた製造の多様化を誘致するにつれて、長期的な上昇余地を提供しています。

競争環境

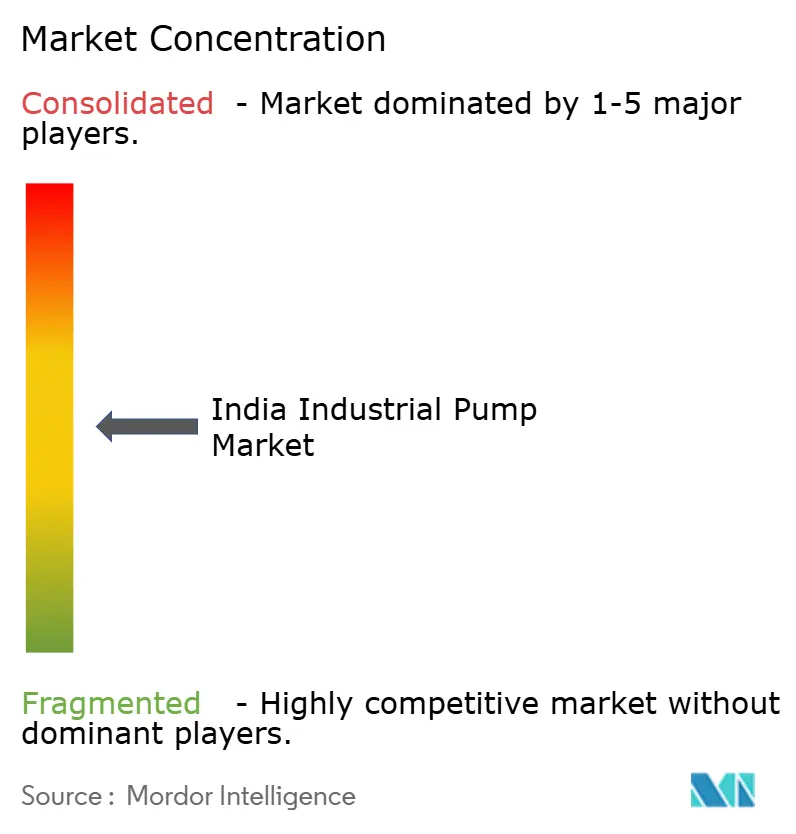

インドの産業用ポンプ市場は中程度の分散を示しており、上位5社がおよそ45%を支配し、集中度スコアは10点満点で6点となっています。国内の有力企業であるKirloskar Brothers、CRI、およびShakti Pumpsは合わせて約25%を保持しており、価格の機敏性と密なサービスデポを活用しています。多国籍企業のKSB、Grundfos、およびXylemはAPI 610対応スキッドと高度な分析プラットフォームを提供することで別途20%を占めています。中国からの輸入品は標準的な水用途でシェアを奪っていますが、サービス保証を義務付けるライフサイクル入札では苦戦しています。戦略的差別化要因にはリモート診断、エネルギー効率認証、およびターンキーソーラー統合が含まれます。KirloskarのFY25利益の89.88%増は高利益率の製油所改修への転換を反映しており、GrundfosとXylemはOPEX削減を目標としたIoT展開を強化しています。ソーラー中心のShakti PumpsはPM-KUSUMの受注を活用しており、V-Guardの2025年参入は中型デューティーセグメントでの価格競争の到来を示しています。特殊合金のローカライゼーションと積層造形インペラーの統合を巡る競争が2030年までに市場の境界を塗り替える可能性があります。[4]ABB、「ブラジルの水道会社が25%のエネルギー削減と稼働率向上を実現」、NEW.ABB.COM

インドの産業用ポンプ業界リーダー

Usha International Limited

Crompton Greaves Consumer Electricals Limited

CRI Pumps Pvt. Ltd.

Grundfos AS

Kirloskar Brothers Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kirloskar BrothersはNIP連動受注の好調を背景にQ2 FY25で89.88%の利益成長を達成

- 2025年2月:Shakti PumpsがウッタルプラデーシュにおいてINR 4,500クロールの産業用ソーラーポンプセット12,537台の契約を受注

- 2025年1月:V-Guard Industriesが消費者ブランドエクイティを活用して産業用ポンプへの多角化を発表

- 2024年12月:CRI PumpsがAPI 610能力を強化するためにコインバトール工場を30%拡張

インドの産業用ポンプ市場レポートの範囲

産業用ポンプは、産業環境内ある場所から別の場所へ流体(液体または気体)を移送するために設計された機械装置です。製造業、石油・ガス、化学処理、発電、水処理、農業、および建設を含む多様な産業において不可欠です。産業用ポンプは水、化学品、石油製品、スラリー、廃水など様々な流体を処理するよう設計されています。産業用ポンプは特定の用途要件を満たすために高圧または高流量を発生させる能力によって特徴付けられます。各種用途に適した様々なタイプがあります。

インドの産業用ポンプ市場はタイプと最終ユーザー産業によってセグメント化されています。タイプ別では、市場は遠心式ポンプと容積式ポンプにセグメント化されています。最終ユーザー産業別では、市場は石油・ガス、水・廃水、化学品・石油化学品、鉱業、発電、およびその他の最終ユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測はUSDの収益能力に基づいて算出されています。

| 遠心式 |

| 容積式 |

| 石油・ガス |

| 水・廃水 |

| 化学品・石油化学品 |

| 発電 |

| 鉱業 |

| その他の最終ユーザー産業 |

| 電動モーター駆動 |

| エンジン駆動(ディーゼル/CNG) |

| ソーラー駆動 |

| 水上ポンプ |

| 水中ポンプ |

| ポンプタイプ別 | 遠心式 |

| 容積式 | |

| 最終ユーザー産業別 | 石油・ガス |

| 水・廃水 | |

| 化学品・石油化学品 | |

| 発電 | |

| 鉱業 | |

| その他の最終ユーザー産業 | |

| 駆動タイプ別 | 電動モーター駆動 |

| エンジン駆動(ディーゼル/CNG) | |

| ソーラー駆動 | |

| 設置方式別 | 水上ポンプ |

| 水中ポンプ |

レポートで回答されている主な質問

2031年のインドの産業用ポンプ市場の予測金額は?

市場は4.74%のCAGRに基づき、2031年までにUSD 12億8,000万に達すると予測されています。

現在最大のシェアを持つポンプタイプはどれか?

遠心式ポンプは、水および工程用途における汎用性により2025年売上高の65.02%を占めています。

2031年までに最も速く成長する最終ユーザーセグメントはどれか?

鉱業は石炭・鉄鉱石プロジェクトが機械化を拡大するにつれて7.18%のCAGRを記録すると予想されています。

ソーラー駆動ポンプはどの程度の速さで成長しているか?

ソーラー駆動設備は、企業が再生可能エネルギーコスト削減を追求するにつれて、2031年まで10.75%のCAGRで進展すると予測されています。

最大の需要を牽引している地域はどこか?

グジャラート州とマハーラーシュトラ州が合計34.62%のシェアで首位を占め、タミル・ナードゥ州とカルナータカ州が6.05%のCAGRで最も急速に拡大しています。

購買決定に最も影響する要因は何か?

ライフサイクルエネルギーコスト、API 610準拠、および産業用IoT対応が産業バイヤーの最上位基準です。

最終更新日: