米国アナログ集積回路市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

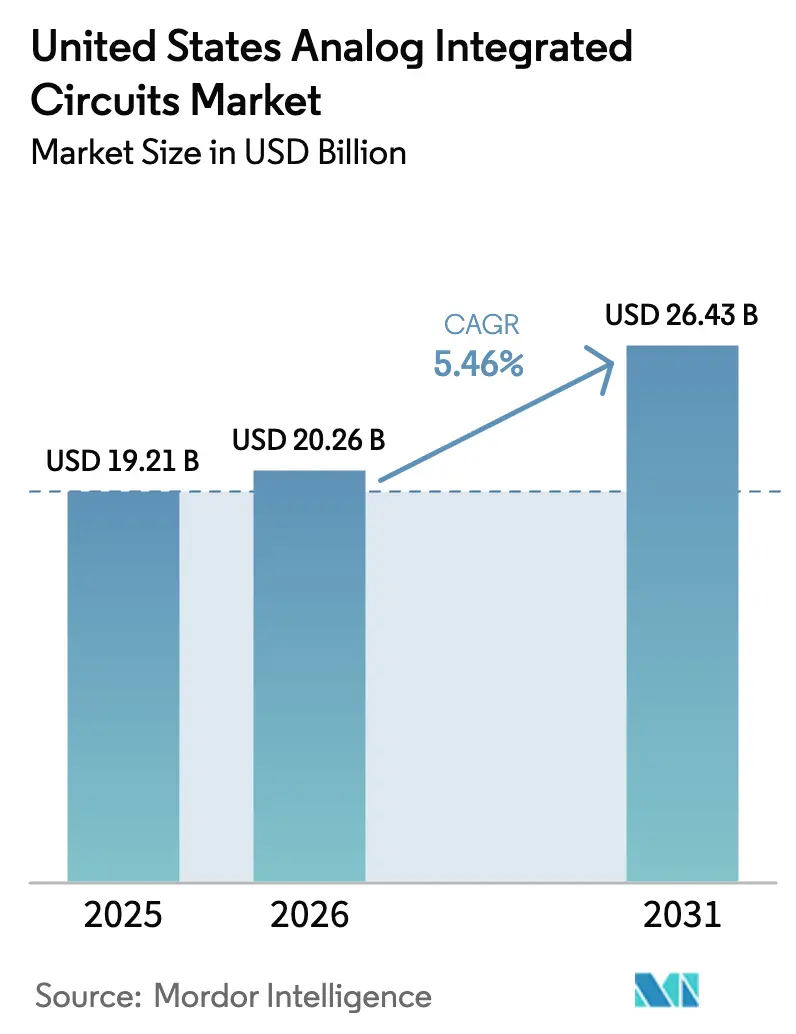

| 基準年の市場規模 (2025) | 19.21 十億米ドル |

| 市場規模 (2026) | 20.26 十億米ドル |

| 市場規模 (2031) | 26.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国アナログ集積回路市場分析

米国アナログ集積回路市場規模は、2025年の192億1,000万米ドルから2026年には202億6,000万米ドルへと成長し、2026〜2031年のCAGR 5.46%で2031年までに264億3,000万米ドルに達すると予測されています。堅調な成長は、自動車の電動化、5Gインフラの高密度化、産業オートメーションにおける国内需要の底堅さを反映しており、これらはすべてCHIPSおよび科学法の優遇措置によって増幅され、300億米ドルを超える新規ファブおよびツールアップグレードへの投資を促進しています。垂直統合型デバイスメーカー(IDM)はダイコスト削減のために300 mm容量を増強しており、ファブレスベンダーはファウンドリーエコシステムの拡大を活用して設計サイクルを加速しています。180 nmを超える成熟ノードプロセスは、電圧ヘッドルーム、パッシブ部品密度、およびコストのバランスが優れているため依然として主流ですが、システムオンチップ統合が重要な領域では28 nm未満の混合信号ノードがシェアを拡大しています。一方で、熟練したアナログエンジニアの深刻な不足と200 mmの継続的な容量逼迫が、長期的な成長プロファイルを抑制しています。

主要レポートのポイント

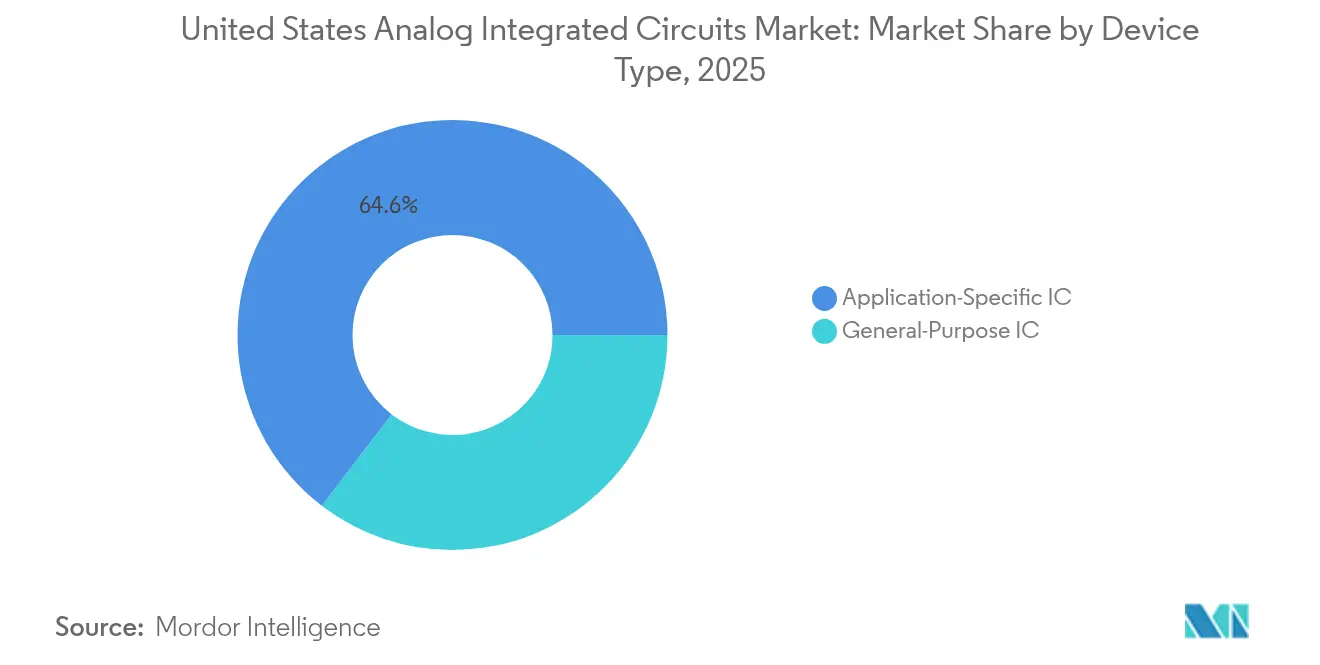

- デバイスタイプ別では、アプリケーション特化型アナログICが2025年の米国アナログ集積回路市場シェアの64.60%を占め、同セグメントは2031年までCAGR 6.53%で成長する軌道にあります。

- ウェーハサイズ別では、200〜300 mmの基板が2025年の売上高の50.20%を占め、300 mmウェーハは2031年までCAGR 8.78%で拡大しています。

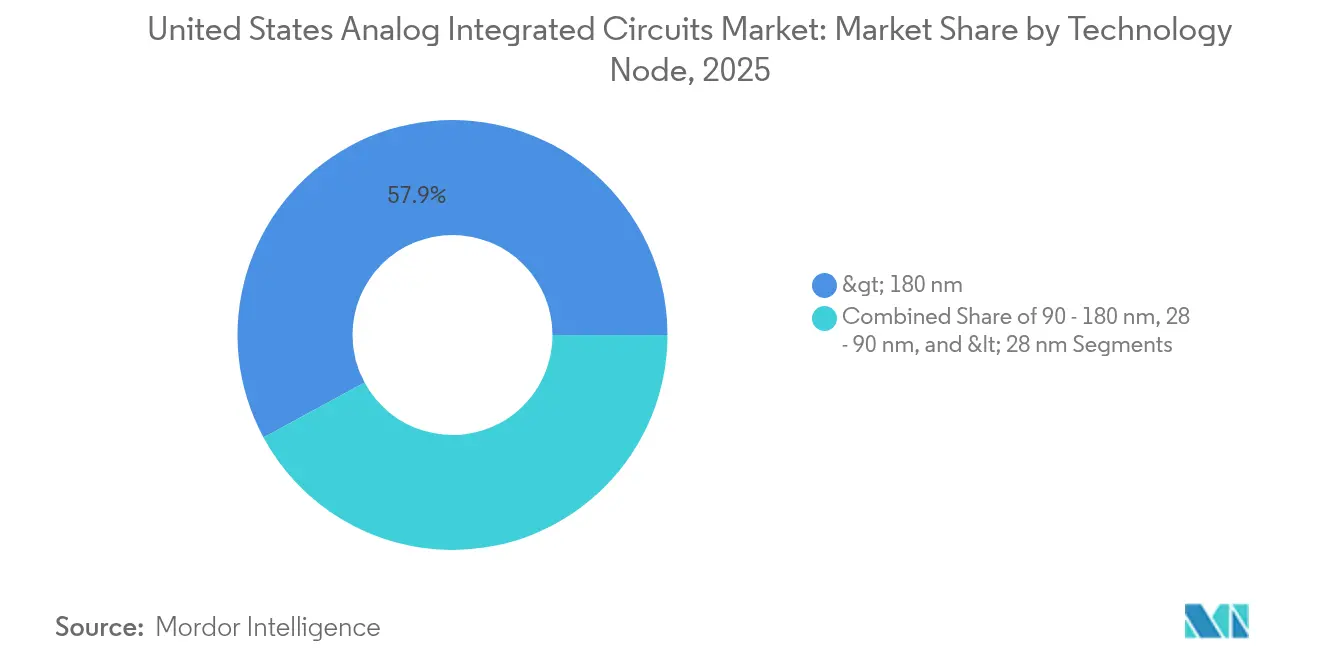

- テクノロジーノード別では、180 nmを超えるプロセスが2025年の米国アナログ集積回路市場規模の57.90%を占め、28 nm未満のノードがCAGR 7.62%で最も急速に成長しています。

- ビジネスモデル別では、IDMが2025年の売上高の65.10%を支配し、ファブレスベンダーは2031年までCAGR 8.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国アナログ集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国アナログファブ拡張を加速するCHIPSおよび科学法の優遇措置 | +1.2% | テキサス州、ユタ州、アリゾナ州、オレゴン州に集中する全国規模 | 中期(2〜4年) |

| 電力管理IC需要を押し上げる米国自動車フリートの電動化 | +1.8% | ミシガン州、テキサス州、カリフォルニア州の自動車ハブに集中する全国規模 | 長期(4年以上) |

| 高性能RFアナログICニーズを生み出す5Gインフラの高密度化 | +0.9% | 主要都市圏への早期展開に集中する全国規模 | 短期(2年以内) |

| 高信頼性アナログセンサーIC消費を促進する産業リショアリングとIIoT導入 | +0.7% | 製造業ベルト集中を伴う全国規模 | 中期(2〜4年) |

| 超低消費電力アナログフロントエンドを活用するウェアラブルおよび医療機器の普及 | +0.6% | マサチューセッツ州、カリフォルニア州のメドテッククラスターに集中する全国規模 | 長期(4年以上) |

| 耐放射線アナログICを必要とする宇宙・防衛プログラム | +0.4% | 防衛請負業者集中を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国アナログファブ拡張を加速するCHIPSおよび科学法の優遇措置

連邦政府の優遇措置により、1980年代以来最大規模の国内アナログ容量増強が引き起こされました。Texas Instrumentsはユタ州拡張のために16億米ドルの補助金を確保し、2030年までに生産量を3倍にする300 mm生産を可能にします。GlobalFoundriesはアナログ重点の新ラインに160億米ドルを投じ、米国アナログ集積回路市場をさらに強化しました。[1]GlobalFoundries、「GlobalFoundriesが米国への160億ドル投資を発表し、必須チップ製造のリショアリングとAI成長の加速を目指す」、gf.com これらの投資により、パンデミック時に18ヶ月に達したリードタイムが短縮され、民間および防衛顧客向けの供給保証が強化されます。

電力管理IC需要を押し上げる米国自動車フリートの電動化

電気自動車は、高電圧システム、バッテリー管理、および熱制御がすべて精密電力ICに依存しているため、内燃機関モデルの最大5倍のアナログコンテンツを搭載しています。FordとGlobalFoundriesのウェーハ割り当て契約などのパートナーシップは長期的な供給を確保し、自動車競争力における米国アナログ集積回路市場の戦略的役割を強調しています。車両あたりのコンテンツが2030年までに1,000米ドルを超えると予測される中、自動車は最大の単一成長エンジンであり続けています。

高性能RFアナログICニーズを生み出す5Gインフラの高密度化

全国規模の5G展開は、28 GHzを超えて動作できるミリ波ビームフォーミングICを必要とします。ファウンドリーはノイズ指数と電力効率を改善するために砒化ガリウムおよびシリコンゲルマニウムプロセスへ移行しています。Qorvoの2025年のAnokiwave統合はビームフォーミングポートフォリオを拡大し、スモールセル展開の勢いを捉え、インフラアナログ製品において15%を超える収益増加を支えています。

高信頼性センサーIC消費を促進する産業リショアリングとIIoT導入

パンデミック後のサプライチェーン再設計により、メーカーは国内にスマートファクトリーを展開しました。IIoTノードは、数十年にわたって温度サイクル、振動、および電磁干渉に耐える堅牢なアナログフロントエンドを必要とします。Analog Devicesはビーバートンの状態監視IC生産量を2倍にすることで対応し、米国アナログ集積回路市場が加速するファクトリーオートメーションのスケジュールに対応できるようにしました。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国における熟練アナログ設計エンジニアの深刻な不足 | -1.1% | シリコンバレー、オースティン、ボストンで深刻な不足が見られる全国規模 | 長期(4年以上) |

| 国内200 mm成熟ノードファブの容量逼迫 | -0.8% | すべてのアナログICセグメントに影響する全国規模 | 中期(2〜4年) |

| 国境を越えたEDAコラボレーションを制約する輸出規制 | -0.5% | 先進混合信号設計に特に影響する全国規模 | 短期(2年以内) |

| 混合信号SoC設計における検証の複雑性とコストの上昇 | -0.3% | ファブレスおよびIDM企業に等しく影響する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国における熟練アナログ設計エンジニアの深刻な不足

業界調査によると、2030年までに67,000件の半導体職が未充足となり、アナログ職が最も採用困難とされています。2025年にはシニア設計者の給与が20万米ドルを超えましたが、大学はデジタルカリキュラムを優先し続け、スキルギャップが拡大しています。企業は教授職の寄付やアプレンティスシップの加速に取り組んでいますが、人材パイプラインは今後10年間にわたって制約されたままとなる見込みです。

国内200 mm成熟ノードファブの容量逼迫

アナログICは依然として>180 nmノード向けに最適化された200 mmツールに大きく依存しています。2000年代の米国の容量合理化により生じた不足は、CHIPSの補助金によって部分的にしか解消できません。新規ファブが建設中にもかかわらず、2025年初頭には約12ヶ月のリードタイムが続き、医療および産業プログラムの急速な増産を制限しています。[2]Mark LaPedus、「レガシープロセスノードは依然として好調」、Semiconductor Engineering、semiengineering.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:カスタムアプリケーション特化型ICがリーダーシップを維持

アプリケーション特化型デバイスは2025年の米国アナログ集積回路市場の64.60%を占め、予測CAGRは6.53%を維持しています。自動車の電動化だけでも、マルチレール電力管理およびバッテリーモニターICの需要を牽引し、5G基地局サプライヤーはカスタムゲインおよび位相制御を備えたビームフォーミングフロントエンドを指定しました。コンシューマーオーディオコーデックおよびイメージングインターフェースも、ボード面積と部品表コストを削減するシングルチップアナログソリューションへと移行しました。IDMがプロセス調整と回路設計を組み合わせる能力により導入が促進され、レーダー、ライダー、およびセンサーフュージョンサブシステムに優れたノイズ性能をもたらしています。一方、高い開発コストと長い認定サイクルは、小規模な設計会社の収益実現を遅らせる可能性があります。

アンプ、データコンバーター、およびインターフェーストランシーバーを含む汎用アナログICは、コスト重視のコンシューマーおよび産業製品にとって不可欠であり続けています。±15 kV ESDに耐えるインターフェースチップはファクトリーオートメーションに不可欠であり、超低消費電力コンバーターはバッテリー駆動のIoTノードを可能にします。このカテゴリーのCAGRはアプリケーション特化型ソリューションに劣るものの、標準化されたピン配置により設計採用時間が短縮され、幅広いカタログアプローチが維持されています。ベンダーは静止電流の削減と新しいエネルギー効率基準を満たすデジタルキャリブレーションフックによって差別化を図っています。両デバイスカテゴリーは合わせて、エンドマーケット全体にわたる米国アナログ集積回路市場の継続的な多様化を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ウェーハサイズ別:300 mmの採用がダイコストを削減

200〜300 mmクラスは2025年に売上高の50.20%を占め、電圧耐性アナログプロセスにおける200 mmの優位性が定着していることを反映しています。しかし、IDMがコスト優位性のために大型基板を追加したことで、300 mmファブはCAGR 8.78%を記録しました。Texas Instrumentsは、特定の電力管理ファミリーをユタ州の300 mmラインに移行した後、ダイコストが40%削減されたことを確認しました。フォトリソグラフィーモジュールは厚銅および高電圧LDMOSデバイス向けに再認定され、コスト削減がアナログ性能を損なわないことが証明されました。

同時に、レガシーの150 mmおよび200 mmラインは、プロセス再認定コストがスケールメリットを上回る耐放射線および医療用インプラントデバイスにとって依然として重要です。プロトタイプ量産、軍事需要、およびシリコンオンインシュレーターなどのニッチ技術は、引き続き小型ウェーハで製造されています。≥450 mmアナログのパイロット評価は、ツールセットが希少でデバイス寸法がほとんどのコスト優位性を無効にするため、学術的な段階にとどまっています。この混在した生産環境により、米国アナログ集積回路市場は大量生産の自動車部品と少量生産の特殊品を同時に供給できます。

テクノロジーノード別:成熟プロセスが信頼性を支える

180 nmを超えるノードは、優れた電圧ヘッドルームとマッチング特性により、2025年の米国アナログ集積回路市場規模の57.90%を維持しました。自動車および産業バイヤーは、先進ジオメトリでは実現困難な5 Vおよび40 Vデバイスオプションを好みます。さらに、豊富なフィールド信頼性データが機能安全認定を加速し、トラクションインバーター、バッテリー管理、およびファクトリーオートメーションにおける決定的な要因となっています。

一方、CAGR 7.62%で進展する28 nm未満の混合信号ノードは、アナログフロントエンドとデジタル信号処理のより緊密な統合を可能にします。ライダーおよびレーダーモジュールの高速データコンバーターは、より高速にスイッチングし組み込みキャリブレーションをサポートするサブ28 nmトランジスタの恩恵を受けています。設計者はディープNウェル分離によって基板ノイズを軽減し、ファウンドリーは強化されたパッシブ部品ライブラリを提供しています。これらのイノベーションは、米国アナログ集積回路市場が同一ダイ上での精密アナログと機械学習加速の同時需要にどのように対応しているかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ビジネスモデル別:垂直統合対アセットライトの柔軟性

IDMは2025年に売上高の65.10%を占め、フリッカーノイズ、ドリフト、およびアバランシェ堅牢性を最適化するための緊密な設計プロセス結合を活用しました。厚ゲート酸化物バリアントなどのデバイス固有のプロセスモジュールにより、IDMは特に安全クリティカルな自動車領域において防御可能な優位性を持ちます。ウェーハの所有権はまた、パンデミックの供給不足後にOEMが重視する供給継続性を保証します。

CAGR 8.05%で拡大するファブレスベンダーは、オープンアクセスPDKとマルチプロジェクトウェーハシャトルを活用して差別化された製品を迅速に投入しています。化合物半導体ファウンドリーの提供により、ミリ波5Gおよび衛星通信の機会が開かれています。デジタルキャリブレーションIPおよびクラウドベースEDAツールのエコシステムサポートにより、小規模チームが量産対応シリコンを提供できます。デュアルモデル環境はイノベーションを豊かにし、米国アナログ集積回路市場が新興ニッチに適応し続けることを可能にしています。

地理的分析

地域の投資パターンは確立された半導体回廊を反映しています。テキサス州は税制優遇、広大な土地、および自動車顧客への近接性により数十億ドル規模のアナログファブを誘致しました。オレゴン州のシリコンフォレストは、経験豊富な労働力と大学との連携を活用して精密データコンバーターとセンサーインターフェースに注力しました。アリゾナ州は2025年にTSMCが先進パッケージングと混合信号ウェーハを増産したことで勢いを増し、製造フットプリントを拡大しました。カリフォルニア州はコストが高いものの、シリコンバレーのIP、EDA、およびベンチャーネットワークを通じて設計の優位性を維持しました。

需要の集中もエンドマーケットハブに沿っています。ミシガン州の電動化推進は自動車アナログ消費を支え、マサチューセッツ州のメドテッククラスターは超低消費電力センサーASICを好みます。バージニア州とカリフォルニア州の防衛調達パイプラインは耐放射線電力デバイスを必要とし、国内調達義務を強化しています。サプライチェーン強靭化イニシアチブはさらに調達を国内サプライヤーへと再分配し、OEMを国境を越えた物流の混乱から保護しています。

CHIPSおよび科学法を通じた公的資金は米国ファブに390億米ドルを充当し、成熟ノードアナログ容量を優先しています。この優遇措置は、300 mmライン1本あたり40億米ドルを超えることが多い急峻な資本コストを相殺し、回収期間を短縮します。州レベルの税制優遇と組み合わせることで、この政策枠組みは米国アナログ集積回路市場を国家産業戦略の礎石として確立しています。

競争環境

上位5社のサプライヤーが2024年の米国アナログ集積回路売上高の過半数を支配し、中程度の集約化を示しています。Texas Instrumentsは独自のBCDMOSプラットフォームを拡張し、純粋ファウンドリー競合他社からコストおよび性能上の優位性を隠蔽しました。Analog Devicesはオレゴン州の低ノイズアンプ生産量を2倍にして産業リーダーシップを守り、GlobalFoundriesは自動車OEMとの長期ウェーハ購入契約を確保してファブ稼働率を支えました。

ファブレスの挑戦者は幅広さではなくニッチ性能ベクターに集中しています。シリコンゲルマニウムスタートアップは40 GHzフェーズドアレイモジュールを標的とし、電力変換スペシャリストは800 Vバッテリーパック向けにワイドバンドギャップデバイスを活用しています。戦略的アライアンスにより、これらの企業は資本資産を所有せずに特殊プロセスノードにアクセスでき、新興セグメントにおけるIDMのシェアを侵食しています。QorvoによるAnokiwave買収などのM&A活動は、希少なRFシステム知識を獲得しポートフォリオ構築を加速する競争を反映しています。

見通し期間にわたって、競争上の差別化は精密アナログ、エッジAI、および機能安全認定を統合したソリューションを軸に展開するでしょう。回路イノベーション、ドメイン固有ソフトウェア、および堅牢なサプライロジスティクスを組み合わせるベンダーが突出した価値を獲得します。しかし、人材不足と検証の複雑性は参入障壁を高め、深い技術陣と自動化設計フローを持つプレーヤーを優遇し、米国アナログ集積回路市場の中程度の集約プロファイルを維持します。

米国アナログ集積回路産業リーダー

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:GlobalFoundriesは、自動車および産業用途向けに200 mmおよび300 mmラインを追加する160億米ドルの米国アナログ容量拡張計画を発表しました。

- 2025年4月:NvidiaはTSMCのアリゾナサイトでBlackwell AIチップの生産を開始し、米国における先進混合信号製造を実証しました。

- 2025年3月:Texas Instrumentsはユタ州コンプレックスに110億米ドルを割り当て、2030年までに容量を3倍にする300 mmアナログ生産を可能にします。

- 2025年2月:Analog Devicesはビーバートンにおける精密アンプおよびコンバーターの生産量倍増を完了しました。

米国アナログ集積回路市場レポートの調査範囲

市場推計にあたっては、コンシューマー、自動車、通信、コンピューター、産業など多様な産業で使用される各種アナログ集積回路の販売から生じる収益を追跡しています。市場トレンドは、製品イノベーション、多様化、および拡張への投資を分析することで評価されます。5G、IoT、AI、エネルギー効率、人工知能、自律システム、電気自動車、および生体医療デバイスの進歩も、調査対象市場の成長を判断する上で重要です。

米国のアナログ集積回路市場は、タイプ別(汎用IC(インターフェース、電力管理、信号変換、およびアンプ/コンパレーター)、アプリケーション特化型IC(コンシューマー(オーディオ/ビデオおよびデジタルスチルカメラ&カムコーダー、およびその他コンシューマー)、自動車(インフォテインメントおよびその他自動車用アプリケーションIC)、通信(携帯電話、インフラ、有線通信、近距離無線、およびその他無線)、コンピューター(コンピューターシステム&ディスプレイ、コンピューター周辺機器、ストレージ、およびその他コンピューター)、および産業およびその他アナログICタイプ))によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| 汎用IC | インターフェース | |

| 電力管理 | ||

| 信号変換 | ||

| アンプ/コンパレーター | ||

| アプリケーション特化型IC | コンシューマーエレクトロニクス | オーディオ/ビデオ |

| デジタルスチルカメラおよびカムコーダー | ||

| その他コンシューマー | ||

| 自動車 | インフォテインメント | |

| その他自動車用アプリケーション | ||

| 通信 | 携帯電話 | |

| インフラ | ||

| 有線通信 | ||

| 近距離無線 | ||

| その他無線 | ||

| コンピューター | システムおよびディスプレイ | |

| 周辺機器 | ||

| ストレージ | ||

| その他コンピューター | ||

| 産業およびその他 | ||

| ≤200 mm |

| 200〜300 mm |

| 300 mm |

| ≥450 mm |

| >180 nm |

| 90〜180 nm |

| 28〜90 nm |

| <28 nm(混合信号) |

| 垂直統合型デバイスメーカー(IDM) |

| デザイン/ファブレスベンダー |

| デバイスタイプ別 | 汎用IC | インターフェース | |

| 電力管理 | |||

| 信号変換 | |||

| アンプ/コンパレーター | |||

| アプリケーション特化型IC | コンシューマーエレクトロニクス | オーディオ/ビデオ | |

| デジタルスチルカメラおよびカムコーダー | |||

| その他コンシューマー | |||

| 自動車 | インフォテインメント | ||

| その他自動車用アプリケーション | |||

| 通信 | 携帯電話 | ||

| インフラ | |||

| 有線通信 | |||

| 近距離無線 | |||

| その他無線 | |||

| コンピューター | システムおよびディスプレイ | ||

| 周辺機器 | |||

| ストレージ | |||

| その他コンピューター | |||

| 産業およびその他 | |||

| ウェーハサイズ別 | ≤200 mm | ||

| 200〜300 mm | |||

| 300 mm | |||

| ≥450 mm | |||

| テクノロジーノード別 | >180 nm | ||

| 90〜180 nm | |||

| 28〜90 nm | |||

| <28 nm(混合信号) | |||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | ||

| デザイン/ファブレスベンダー | |||

レポートで回答される主要な質問

2031年における米国アナログ集積回路市場の予測値はいくらですか?

市場は2026年の202億6,000万米ドルから2031年までに264億3,000万米ドルに達すると予測されています。

CHIPSおよび科学法はアナログICの供給にどのような影響を与えますか?

同法は新規200 mmおよび300 mmファブに資金を提供する390億米ドルの優遇措置を提供し、リードタイムを短縮して国内生産を促進します。

300 mmウェーハがアナログICにとって重要な理由は何ですか?

特定のアナログファミリーを300 mm基板に移行することで、成熟ノードのデバイス特性を維持しながらダイコストを約40%削減できます。

どのデバイスセグメントが市場をリードしていますか?

アプリケーション特化型アナログICは売上高シェアの64.60%を占め、自動車および5Gアプリケーション向けのカスタマイズにより2031年までCAGR 6.53%で成長しています。

市場成長を制限する主な課題は何ですか?

熟練したアナログ設計エンジニアの全国的な不足が最大の構造的制約であり、新製品を開発できるペースを低下させています。

最終更新日: