中東・アフリカ金属缶市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

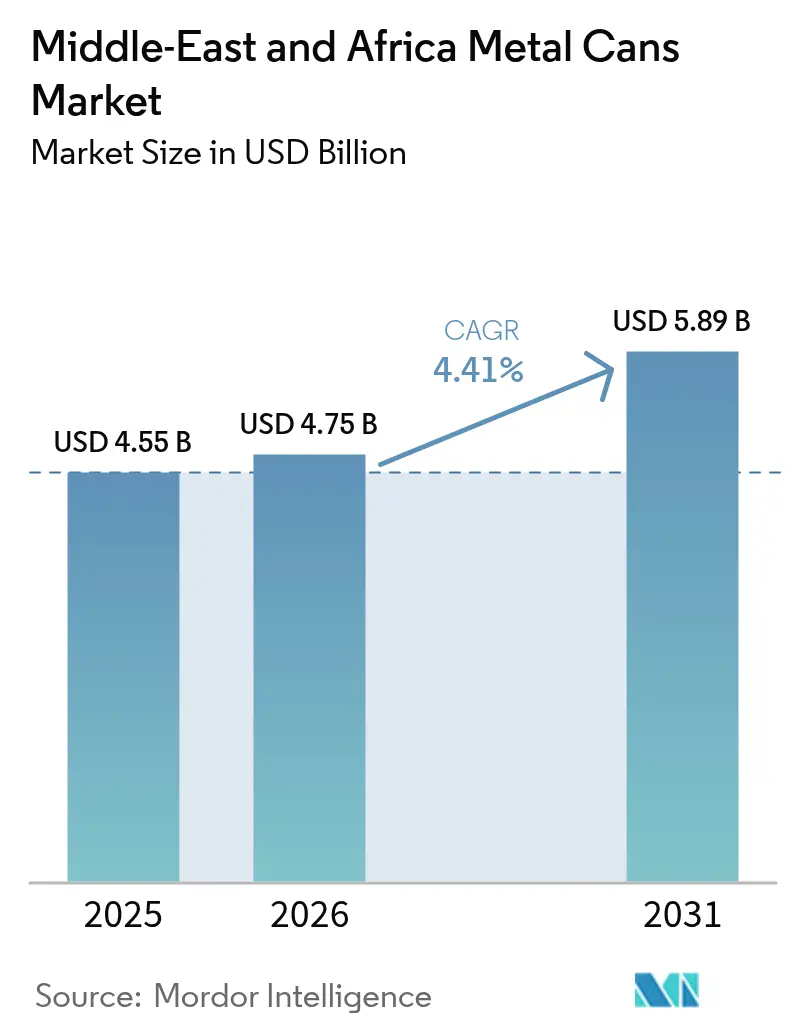

| 基準年の市場規模 (2025) | 4.55 十億米ドル |

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 5.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ金属缶市場分析

中東・アフリカ金属缶市場規模は、2025年の45億5,000万米ドルから2026年には47億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.41%で2031年までに58億9,000万米ドルに達すると予測されています。可処分所得の着実な増加、近代的な小売フォーマットの拡大、湾岸諸国全域でのアルミニウムリサイクルを促進する政府主導の持続可能性義務付けを背景に需要が高まっています。サウジアラビアのビジョン2030現地化アジェンダ、Emirates Global Aluminiumのリサイクル投資、および複数の飲料缶コンバーターによる生産能力の拡大が、アルミニウム価格の変動が続く中でも地域の安定的な供給を生み出しています。南アフリカでは新規参入者が歴史的な寡占体制を侵食し、競争圧力が高まることで、運用効率の向上と軽量化革新が促進されています。SonocoによるEviosys買収などの戦略的M&A、およびGCC鉱山企業による川下金属事業への垂直統合の動きが、地域全体のサプライチェーンおよび顧客関係をさらに再定義しています。

主要レポートのポイント

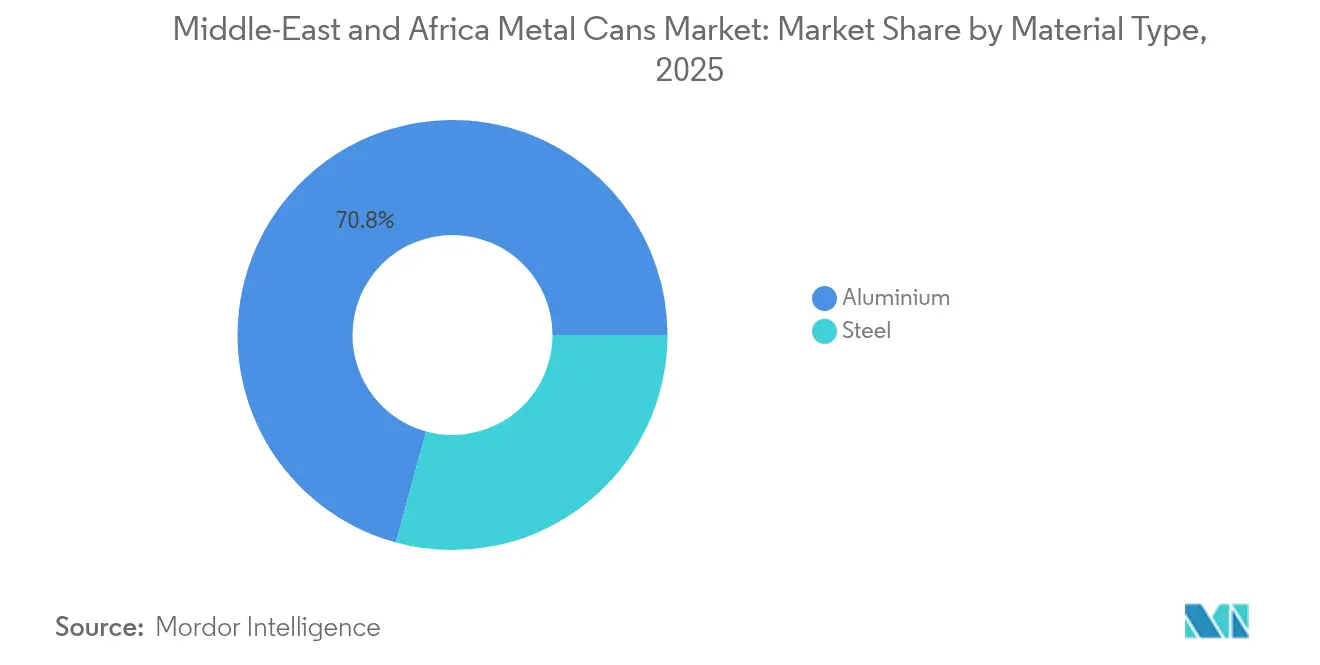

- 素材タイプ別では、アルミニウムが2025年の中東・アフリカ金属缶市場シェアの70.76%を占めました。アルミニウムは2031年にかけてCAGR 5.27%で拡大すると予測されています。

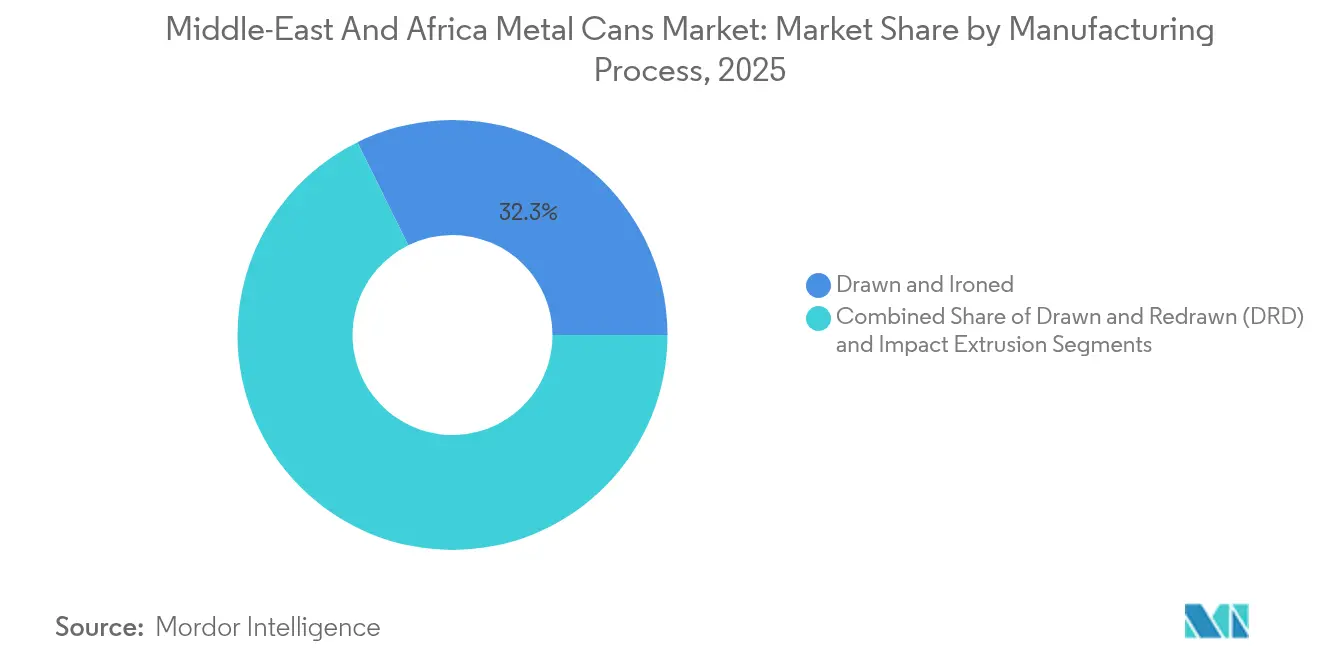

- 製造プロセス別では、ドロー・アンド・アイロン(D&I)ラインが2025年数量の32.29%を占め、インパクト押出成形は2031年にかけてCAGR 5.63%で拡大すると予測されています。

- 缶構造別では、二ピース設計が2025年に54.12%のシェアを達成し、モノブロックエアゾール缶は2031年にかけて最速のCAGR 6.18%を記録しました。

- 容量・サイズ別では、250~500mlの帯域が2025年に30.15%のシェアを保持し、250ml以下のパックは2031年にかけてCAGR 4.86%を記録しています。

- エンドユーザー別では、飲料が2025年に38.05%の収益シェアを保持し、医薬品が2031年にかけて最高予測CAGRの5.92%を記録しました。

- 地域別では、サウジアラビアが2025年に37.74%のシェアでトップに立ち、南アフリカは2031年にかけてCAGR 6.82%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ金属缶市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 可処分所得の増加と近代的小売による包装食品・飲料需要の拡大 | +1.2% | GCCおよび南アフリカ | 中期(2~4年) |

| 政府の持続可能性義務付けがアルミニウム缶リサイクルを促進 | +0.8% | ケニア、南アフリカ、UAE | 長期(4年以上) |

| GCC飲料缶生産能力の拡大により輸入依存度が低下 | +0.7% | サウジアラビア、UAE | 短期(2年以下) |

| Z世代消費者によるRTDエナジードリンクおよび缶入りコーヒーの普及 | +0.9% | 都市部の中東・アフリカ地域 | 中期(2~4年) |

| ハラール認証缶詰食品の中東・アフリカ域内貿易における輸出急増 | +0.5% | エジプト・サウジアラビア回廊 | 中期(2~4年) |

| 電子商取引の成長が凹みに強い軽量パックへの需要を牽引 | +0.6% | UAEおよび南アフリカ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と近代的小売による包装食品・飲料需要の拡大

エジプト、サウジアラビア、南アフリカにわたる中産階級の拡大が、包装済み主食品や飲料・レディートゥドリンクへの支出増加を促進しています。エジプトの加工食品輸出は2024年に61億米ドルへと21%増加し、輸送集約型ルート向けに堅牢な金属保護を必要とする生産量の増大を示しています。[1]Egypt Today、「加工食品輸出、2024年に記録を更新」、egypttoday.comハイパーマーケットチェーンが増殖し、改ざん防止と長期保存を約束するプレミアム缶詰製品を取り揃えています。ビジョン2030は産業の70%現地化を目指し、国内の缶メーカーへの新たな需要を促進しています。サウジアラビアのデーツ甘味コーラのような新製品は、リソグラフ印刷アルミニウムを活用して混雑した棚で差別化を図るブランドの活用例を示しています。石油収入の増加は、若干高価でも長持ちする金属包装のより広い受容につながっています。

政府の持続可能性義務付けがアルミニウム缶リサイクルを促進

2025年5月施行のケニアの拡大生産者責任(EPR)法により、缶メーカーは使用後回収プログラムへの登録と資金提供が義務付けられました。南アフリカは2021年から同様の規制を施行しており、生産者責任組織が全国リサイクルネットワークへの資金拠出を行っています。UAEはEmirates Global Aluminiumの9,000万米ドルのリサイクル施設を通じてこの政策の波を支援しており、2025年5月時点で既に50%の建設が完了しています。[2]EGA、「UAEのリサイクル工場で建設の50%マイルストーン達成」、ega.aeこれらの法令により回収金属フィードストックの利用可能性が向上し、多層プラスチックに対するアルミニウムの循環性の優位性が高まるとともに、コンバーターにブランドのESG目標を満たす低炭素ビレットが供給されます。

GCC飲料缶生産能力の拡大により輸入依存度が低下

製造の現地化により物流コストと通貨リスクが低減します。Gorilla EnergyのジェベルアリへのAli工場計画とSidelのサウジ当局との包装に関する覚書(MoU)は、急成長する飲料需要と缶製造能力の歴史的なギャップを縮める新たな投資を示しています。豊富な低コストエネルギーとボーキサイトへのアクセスが構造的な誘因として機能しています。エジプトのアラブ近隣諸国への32億7,600万米ドルの加工食品輸出と相まって、GCCはより広い中東・アフリカ金属缶市場全体に対し、より迅速かつ低コストで供給を振り向けることができます。

Z世代消費者によるRTDエナジードリンクおよび缶入りコーヒーの普及

アフリカのエナジードリンク市場の価値は2030年までに59億3,000万米ドルに達すると見込まれており、ナイジェリアが14.14%で先行しています。若年層の購買者は天然甘味料、機能性添加物、インスタグラム映えするグラフィックを求めており、これは高精細印刷アルミニウムによって最も効果的に満たされる要件です。南アフリカはすでに地域数量の約40.13%を占めていますが、継続的な製品刷新が従来のスチールラインを圧迫するロット生産を促進しています。レディートゥドリンクコーヒーも都市部で同様の人気を集めており、コンバーターはカフェスタイルの美学に合ったスリムで触感のある仕上げを採用するよう促されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 価格に敏感な食品セグメントにおける軟質プラスチックへの代替 | -0.9% | サブサハラアフリカ、価格に敏感な消費者セグメント | 中期(2~4年) |

| 地政学的供給リスクによる一次アルミニウムプレミアムの変動 | -1.1% | 世界規模、輸入依存市場への深刻な影響 | 短期(2年以下) |

| サブサハラアフリカにおける消費後金属回収システムの脆弱性 | -0.7% | サブサハラアフリカ、農村部および都市周縁部 | 長期(4年以上) |

| 缶ライニングのBPA・PFAS規制の不確実性 | -0.6% | MEA輸出に影響するEU規制、規制に敏感な市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格に敏感な食品セグメントにおける軟質プラスチックへの代替

農村部の大規模人口は依然として単価に基づいて購買を決定しており、トマトペーストや米などの主食において軽量パウチが優位に立っています。UFlex等のサプライヤーはUAEで年間40,000トン、エジプトで114,000トンのフィルム生産を行い、缶と同等のバリア性を低材料重量で実現するメタライズドBOPETを販売しています。セネガルの加工食品への35%輸入関税がコスト圧力を増幅し、充填業者をより安価な基材へと誘導しています。シェア喪失を食い止めるため、缶メーカーは100%リサイクル可能性、風味の中立性、遠隔地物流チェーンでの盗難耐性を強調しています。

地政学的供給リスクによる一次アルミニウムプレミアムの変動

取引所在庫は2025年5月までにLMEで10%、上海先物取引所(SHFE)で30%減少し、現物デリバリーのプレミアムが上昇しました。カナダ産ビレットへの米国関税からロシア産出力への制裁まで、貿易措置が中東・アフリカのコンバーターの輸入コスト増加に波及しています。ヘッジの高度化が欠如している中堅プレーヤーは、契約価格を迅速に調整できない場合にマージンが侵食されるリスクに直面しています。スクラップ由来のビレットは部分的な緩和をもたらしますが、リサイクルへの投資は近期的な需要急増に遅れをとっており、中東・アフリカ金属缶市場への影響を増幅しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムの優位性が持続可能性への転換を牽引

アルミニウムは2025年の中東・アフリカ金属缶市場シェアの70.76%を保持し、100%リサイクル可能性および重量対強度比の優位性によってスチールを大きく上回りました。アルミニウムの優れた循環性は新たなEPRスキームおよびブランドの脱炭素目標と合致しており、メーカーがビレット鋳造と社内スクラップ回収に設備投資を向けるよう促しています。Emirates Global Aluminiumの半建設中のリサイクル拠点はこの転換を示しており、さらなる軽量化を可能にする低炭素フィードへの地域アクセスを約束しています。スチールは耐衝撃性が重量ペナルティを上回る大型食品・工業用缶に引き続き使用されていますが、BPA代替規制と高い輸送コストが長期的な魅力を制限しています。Novelisは2031年にかけてアルミニウム飲料シートへの年間需要成長率4%を予測しており、この合金の軌道に対する信頼を示しています。

アルミニウム向け中東・アフリカ金属缶市場規模は、合計92億3,200万米ドルのGCC鉱業取引による上流供給の確保に支えられ、2031年にかけてCAGR 5.27%で拡大すると予測されています。リサイクル含有率の高いパックに対するEPR費用削減などの規制上の誘因が、飲料、医薬品、コスメティクスラインでの合金採用を強化しています。スチールの将来は、産業用ソースの厚みと耐凹み性が依然重要な、レトルト対応三ピース缶などのニッチ用途におけるコストリーダーシップにかかっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

缶構造別:二ピースの優位性がエアゾール革新と融合

二ピース設計は2025年に54.12%のシェアを達成しましたが、これは高容量コーラやエナジードリンクに適した材料効率の高いドロー・アンド・アイロン(D&I)プロセスによるものです。薄い壁面が輸送重量を削減し、増加する飲料取引を処理する電子商取引ディストリビューターにとって有利に働いています。一方、モノブロックエアゾール缶は、パーソナルケア、家庭用、医薬品スプレーが新興都市部全体で普及するにつれ、最速のCAGR 6.18%を記録しています。Ball Corporationは年間12億個のアルミニウムエアゾールを製造しており、その大部分が環境意識の高い消費者に響くアルミニウム・スチュワードシップ・イニシアチブ認証を取得しています。三ピースフォーマットは、特に粉ミルク缶や大容量食用油パックで、缶の高さがD&I制限を超える場合に存続しています。

エアゾール革新は、医療用吸入器向けの超滑らかな内部コーティングと寸法精度に焦点を当てています。専門企業がプラズマフルオロカーボン層を適用することで、薬剤との相互作用ゼロと正確な用量制御を確保しています。中東・アフリカの薬局がOTC棚を拡充するにつれ、GMP準拠アルミニウムキャニスターへの需要が加速し、高度に自動化された押出成形ラインの機会プールが拡大しています。コンバーターは同時に、Z世代のコーヒー愛好者に人気のスリム250ml缶を可能にする、より高いドロー比で二ピースラインを改良しています。

容量・サイズ別:中容量の優位性が小型フォーマットの成長に移行

250~500mlの帯域は2025年に30.15%のシェアを保持し、主流の炭酸飲料とコスト・パー・ミリリットル効率に支持されています。しかし250ml以下のパックはCAGR 4.86%を記録しており、プレミアムエナジーショット、機能性飲料、分量管理されたカクテルによって牽引されています。Gorilla Energyの計画するハラール認証シリーズは、スリムな250ml缶を採用して幅広い人口層に受け入れられる携帯性と価格帯を実現しています。デジタル食料品購買者も、混雑したラストマイルボックスに収まる小容量を好み、凹みリスクと返品率を削減しています。

反対側では、500~1,000mlフォーマットがファミリーサイズのレトルト食品や缶詰果物の基軸となっており、特にエジプトの輸出志向の加工業者において重要です。1リットル超のコンテナは工業原料、塗料、潤滑剤に使用されますが、そのカテゴリーの成長が鈍いため、缶メーカーはラインのアップグレードをより急成長する小型フォーマットへと振り向けるようになっています。南アフリカのEPRの下での費用構造は大型パックの単位コストを高くし、バリュー認知を損なわない範囲で充填業者のダウンサイズを促進しています。

製造プロセス別:D&Iの優位性がインパクト押出成形革新と対峙

ドロー・アンド・アイロン(D&I)ラインは2025年数量の32.29%を占め、飲料大手の毎分2,000缶(2,000cpm)速度と薄肉精度のニーズを支えています。継続的な研究開発により壁厚がさらに3~5%削減され、積み重ね強度を犠牲にせずに合金消費量を低減しています。インパクト押出成形はCAGR 5.63%を記録しており、より厳しい寸法公差と面取りのない肩部が必須となるエアゾール、医薬品、ラグジュアリーパーソナルケアのニッチ向けに特化しています。Anomaticの医薬品製造および品質管理基準(cGMP)施設は年間25億個のアノダイズが可能であり、表面処理の深度と色の一貫性がヘルス・アンド・ビューティーブランドを引き付けることを示しています。

D&I技術によって生成される中東・アフリカ金属缶市場規模は、炭素フットプリントを縮小する一体型コイルコーティングおよび水処理システムの恩恵を受けています。一方、インパクト押出成形業者はリサイクルストリームを単純化するユニ合金フォーマットの実験を行っており、この目標はNovelis と DRTの99%再生コンテンツ缶蓋プログラムによって推進されています。プロセス選択は設備投資、持続可能性指標、および用途特異性のバランスを取る戦略的なレバーとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:飲料の優位性が医薬品の加速と融合

飲料は2025年にセグメントシェアの38.05%を保持し、炭酸ソフトドリンク、クラフトモルト、機能性トニックの拡大するラインナップに支えられています。エナジードリンクのマーケターは四半期ごとにフレーバーを入れ替え、アルミニウムが容易に提供できる柔軟なツーリングと鮮やかなグラフィックを必要としています。医薬品チャネルは規模は小さいものの、慢性呼吸器疾患の増加に伴い吸入器、局所スプレー、無菌生理食塩水エアゾールが市場の深みを増すとともに、CAGR 5.92%を記録する見込みです。Tri-Pacの1,000万個のエアゾールライン追加は、GMP(適正製造基準)およびISO 13485要件を満たすサプライヤーの準備状況を示しています。

食品缶詰はエジプトの61億米ドルの加工食品輸出と湾岸購買者へのハラールタンパク質輸送によって引き続き重要であり続けています。パーソナルケアとコスメティクスはモノブロック缶の再現可能なミラー仕上げを活用し、ブランドのプレミアム感を強化しています。潤滑剤と工業用流体は耐性のある内部ラッカーを必要としますが、地域の自動車フリートの拡大とともに数量は緩やかに成長しています。

地域分析

サウジアラビアは中東・アフリカ金属缶市場シェアの37.74%を占め、2025年の為替レートで8,950億サウジアラビアリヤルから換算した2030年までに産業GDPで2,417億米ドルを目標とするビジョン2030の産業ロードマップを活用しています。現地化の公約が世界の缶ライン販売業者をリヤドに引き付け、当局はローン保証と関税優遇を提供しています。低廉な天然ガスと統合されたアルミニウム製錬所が、競合他社がほとんど匹敵できないコスト上の優位性を提供しています。

CAGR 6.82%で成長する南アフリカは、4社の競合するコンバーターによる飲料缶投資と、EPR法の下で育成された確立されたスクラップ回収ネットワークに乗っています。電子商取引普及率の上昇と消費者信頼感の向上が、写真同様のリアルな缶アートとマット仕上げを必要とするプレミアムRTD(レディートゥドリンク)の発売を促進しています。同国の港湾リンクにより、急成長する内陸国への転送輸送が可能となっています。

エジプトは低労働コストとスエズ運河近隣の立地を組み合わせ、2024年に32億7,600万米ドルの加工食品を吸収したアラブパートナーに豆類や魚の缶詰を供給しています。ナイジェリアの使用済み缶輸出の急増は西アフリカが循環金属経済に参加する野望を示しており、ケニアの2025年EPR法は東アフリカが公式リサイクルシステムへと転換する動きを示しています。これらの多様な市場が、世界のブランドオーナーがより広い中東・アフリカ金属缶市場全体で複数拠点戦略と機動的な調達を通じて対応する、規制・コスト・消費者変数のパッチワークを形成しています。

規制環境

中東・アフリカの金属缶市場における規制は、食品接触適合性の文書化とリサイクル性能の証明を市場アクセスの条件とする方向で強まっている。サウジアラビアでは、サウジ食品医薬品庁(SFDA)が包装に関する衛生および食品接触要件を定めており、GCCの食品包装基準に沿った溶出・汚染管理が含まれる。これは飲料・食品用の缶胴ラッカーおよび蓋コーティングに影響する。UAEでは、産業先端技術省(MoIAT)が規制対象製品に対しECASおよびエミレーツ品質マークを含む適合性評価経路を適用しており、適合証明書が輸入通関やブランドオーナーによる包装サプライヤー監査における実務上の必須項目となっている。

アフリカ全域で、拡大生産者責任(EPR)およびデザイン・フォー・リサイクリングに関する指針が強化されている。南アフリカでは、林業・漁業・環境省(DFFE)が「デザインによるリサイクル性能に関する包装ガイドライン」を発行し、コンバーターや充填業者に対し、既存の回収・リサイクルの流れと整合する素材選択やラベルインクシステムを促している。ケニアは2025年5月から包装に対するEPR制度を施行し、回収・リサイクル資金調達に関する生産者の義務を拡大するとともに、FMCG顧客向けの缶サプライヤーにとってトレーサビリティおよびリサイクル性能に関する文書化の重要性を高めている。

バリューチェーン分析

バリューチェーンは、アルミニウムおよび鋼の原料(一次金属、リサイクルスクラップ、コーティング鋼板)から始まり、加工工程(圧延、コーティングおよび印刷、缶体・蓋の製造)を経て、近代小売業およびフードサービス向けの充填・流通に至る。北アフリカ、湾岸諸国、サブサハラ市場を結ぶ国境を越えた流通も存在する。アルミニウムは地域構成の中で優位を占め、2025年時点で70.76%のシェアを持つ。Emirates Global AluminiumがUAEのリサイクル施設を2025年に進展させるなど、上流でのリサイクル原料増強の動きが飲料・エアゾール向け加工の供給基盤を強化している。コンバーターは2ピース飲料缶向けに高速D&Iラインを、モノブロック型エアゾール缶向けに衝撃押出成形を稼働させており、Southern Can Making Company(SCMC)、Gulf Cans Industries、NCCANSなどの地域プレイヤーが湾岸物流回廊沿いに拠点を構え、現地充填業者と輸出ルートの両方に対応している。

下流需要は飲料、食品、そして拡大するエアゾールおよび医薬品用途に集中しており、納期、加飾能力、品質認証がサプライヤー選定を左右する。現地化・輸入代替の取り組みは、アルミ缶ラインへの注力を進めたAljomaih Cans and Ends Making Plantを含むサウジアラビア関連の製造エコシステムに現れており、2026年にはConsolidated Can Manufacturing Co.(CCMC)がジッダ拠点から複数市場向けに生産能力を増強すると発表している。主な制約要因としては、一次アルミニウムのプレミアム変動への依存、およびサブサハラアフリカの一部地域における消費後回収システムの不均一性が挙げられ、これらはリサイクル含有率の拡大を制限し、中堅コンバーターの運転資金需要を高める可能性がある。

競争環境

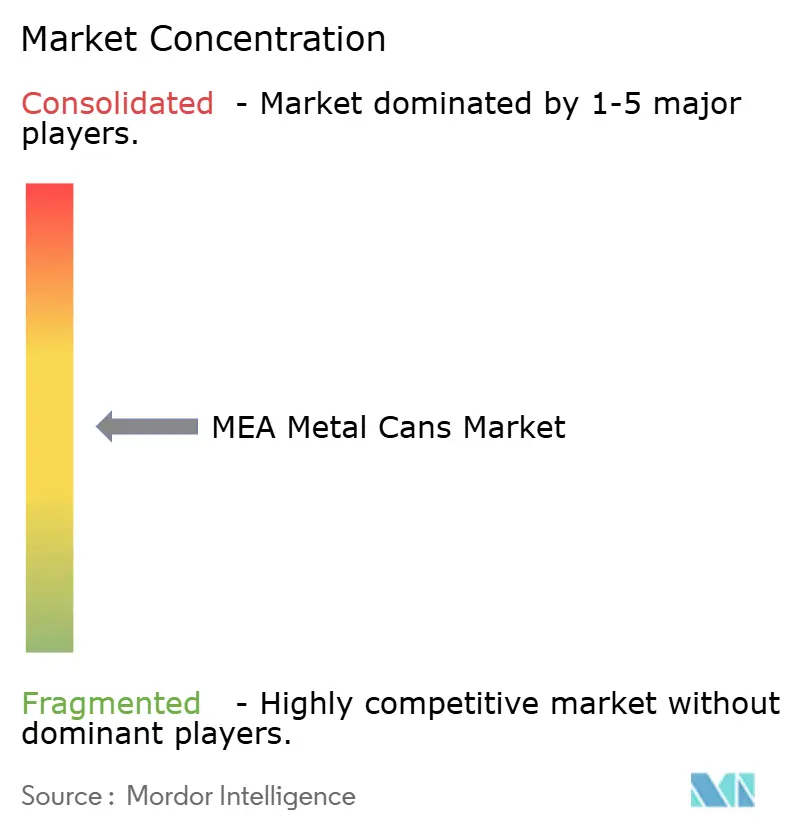

南アフリカから湾岸諸国にかけて、新規参入者がかつての集中的な供給体制を侵食するにつれ、競争が激化しています。南アフリカの飲料缶市場におけるNampakのシェアは2018年以降縮小しており、現在3社の追加生産者が参入し、マージンを圧迫する一方でコスト削減プログラムを促進しています(IOL)。世界的には、SonocoによるEviosysの39億米ドルの買収により、17カ国44工場が食品・エアゾールプラットフォームに組み込まれ、調達規模を活用して中小アフリカプレーヤーより低価格を設定できる強力な体制が構築されました。[3]Sonoco Products Company、「SonocoがEviosysの買収を完了」、sonoco.comCANPACKとGiorgiの保留中の合併は、さらなる統合の勢いを示しています。

技術的パートナーシップが次のフロンティアを定義しています。Novelis は DRT と提携し、99%再生合金から作られた缶蓋を商業化することで、飲料大手のスコープ3排出量を削減しています。Ballはホログラフィックオーバーバーニッシュシステムの特許を取得し棚での存在感を高め、ConstelliumはD&Iバレルの重量を30%削減するAeral技術を推進しています。地域のチャンピオン企業は品質ビジョンシステムを導入し、多国籍企業の監査基準を満たすために水性インクへの切り替えで対応しています。

持続可能性の認証は多くの購買決定を左右するようになっています。アルミニウム・スチュワードシップ・イニシアチブ(ASI)またはISO 14001認証が、入札スコアカードでISO 13485やcGMPと並んで掲載されることが増えており、文書化されたトレーサビリティを欠くコンバーターに門戸が閉ざされています。そのため資本は、拡大する中東・アフリカ金属缶産業における長期供給契約を争う企業による、クローズドループスクラップ回収、再生可能エネルギー駆動の製錬炉、軽量化研究開発に投入されています。

中東・アフリカ金属缶産業のリーダー企業

ARYUM Metal Alüminyum Tüp Sanayi ve Ticaret A.Ş.

Ball Corporation

Crown Holdings, Inc.

SAPIN Saudi Arabian Packaging Industry Co. Ltd.

Avon Crowncaps and Containers Nigeria Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策に裏打ちされたリサイクルと現地化が、高スループットの飲料需要や高スペックのエアゾールおよび医薬品向け形態と交わる領域に、最も明確な空白地帯が見られる。ケニアが2025年5月からEPRを施行し、南アフリカがデザイン・フォー・リサイクル性の慣行を制度化したことで、ブランドオーナーとコンバーターはリサイクル性能の文書化とトレーサビリティの強化を迫られており、認証済みで監査対応可能な金属包装を提供し、より高いリサイクル含有原料を支援できるサプライヤーに機会が生まれている。Emirates Global AluminiumのUAEリサイクルプロジェクトが2025年に節目を迎えるなど、地域リサイクル能力の拡大も、低炭素アルミニウム原料や、eコマースおよび長距離流通に必要な積み重ね強度を維持しつつ材料使用量を削減する缶の軽量化プログラムの機会を後押ししている。

新たな加工・印刷投資も、地域内供給の代替に向けた余地を生んでいる。Crown Holdingsは2024年7月、チュニスの飲料缶工場の生産能力を年間12億缶以上に倍増させる投資を発表し、北アフリカおよび近隣輸出ルートにおける飲料缶供給への継続的な需要を反映している。エジプトでは、Massoud Steelが2025年4月、スエズ運河経済ゾーン内ソハナ工業地帯に9億6,500万エジプトポンド規模の金属包装施設を建設する契約を締結し、ブリキ印刷および専用の金属包装能力を中心に位置づけられている。缶メーカーにとって、最も明確な短期的商機は、(i)RTDおよびエナジードリンク向けの高意匠アルミニウム飲料缶、(ii)コーティング性能、寸法管理、GMP準拠製造がサプライヤーを価格以外で差別化するモノブロック型エアゾール・医薬品缶に集中している。

最近の業界動向

- 2026年5月:Ball Corporationは、エジプトおよびトルコにおける製造拠点を含む、EMEA全域でのアルミニウム飲料包装事業の継続を強調した。生産をより広い地域内に組み込み続けることで、中東・アフリカの貿易ルートを通じて供給するグローバル飲料顧客へのサービス水準を高め、金属価格の変動下でも缶の供給安定を支えている。

- 2025年5月:Emirates Global Aluminiumは、UAEのアルミニウムリサイクル工場建設で50%の節目に達した。このプロジェクトは、リサイクル原料への地域的アクセスを強化し、より高いリサイクル含有率の缶用鋼板を支え、飲料・食品用缶の用途全体でサステナビリティ重視の調達を後押ししている。

- 2024年7月:Crown Holdingsは、チュニジア・チュニスの金属飲料缶工場における年間生産能力を12億缶以上に倍増させる投資を発表した。この能力増強により、飲料ブランド向けの地域内加工余力が増え、北アフリカおよび近隣輸出市場における長距離輸入への依存を減らせる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中東・アフリカ全域で包装として使用される金属缶の価値を対象とし、缶がエンドユース向け包装需要に供給される時点で計上している。

対象外範囲:ガラス、プラスチック、紙ベースの包装、および柔軟性包装形態は、同じ用途で缶と競合する場合であっても対象外とする。

セグメンテーション概要

- 素材タイプ別

- アルミニウム

- スチール

- 缶構造別

- 二ピース

- 三ピース

- モノブロックエアゾール

- 容量・サイズ別

- 250ml以下

- 250~500ml

- 500~1,000ml

- 1,000ml超

- 製造プロセス別

- ドロー・アンド・アイロン(D&I)

- ドロー・アンド・リドロー(DRD)

- インパクト押出成形

- エンドユーザー産業別

- 食品

- 飲料

- パーソナルケアおよびコスメティクス

- 医薬品

- 塗料および工業用化学品

- 自動車用流体および潤滑剤

- その他のエンドユーザー産業

- 地域別

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 中東・アフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、中東・アフリカ全域で一貫して検証可能な需要シグナルをマッピングすることから始め、それらのシグナルを缶の使用パターンに結びつけた。このマッピングのために、各国統計局、HSコード別貿易データを公開する税関・関税ポータル、インフレおよび通貨動向に関する中央銀行発表など、公的・公式情報源に依拠した。

前提の現実性を保つため、UNIDO、UN Comtrade、および一部政府産業省庁などの情報源から得られる食品・飲料および消費財の生産指標も確認した。次に、業界団体の出版物(例えば包装業界団体やアルミニウム・鉄鋼業界団体)を用いて、リサイクル、規制、形態変化に関する背景情報を得た。企業の年次報告書、投資家向け資料、信頼できるビジネス報道は、工場発表、生産能力増強、価格動向のコメントを検証するために使用し、企業財務およびニュース情報の有料購読サービスは、開示情報が限られている場合の収益や企業行動の相互確認にのみ用いた。これらのデスクリサーチ情報源はあくまで例示であり、網羅的なものではない。データの収集、検証、および不足点の解明のために、他にも多くの公開資料を参照した。

一次インタビューおよび調査

一次調査は、デスクリサーチによる前提を検証するために用いられ、特にエンドユース別の缶構成比、典型的な価格推移、主要国における金属・PET・ガラス間の代替の進行速度に焦点を当てた。インタビューは、缶メーカー、原材料・コーティング関連の関係者、ブランドオーナー、包装調達チームなど、バリューチェーン全体の多様な参加者を対象とした。得られた回答は地域間で比較され、外れ値の見解についてはモデルの前提を固定する前に追加確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 最高経営責任者層:16% | |

| 中堅層:41% | 機能・部門責任者:32% | |

| 小規模プレイヤー:21% | マネージャー:52% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップを組み合わせて構築されており、主な経路は各国レベルの需要プールと包装消費シグナルから出発し、缶の浸透率と価格ロジックを用いて金属缶の価値へと変換される。実務上は、生産・貿易データを用いて関連する金属缶形態の地域的な流れを再構築し、その後、包装食品、飲料、エアゾールの需要が集中する地域を反映した国別配分を行う。

モデルの基盤を固めるため、包装飲料の生産・消費動向、加工食品の数量および輸入依存度、エアゾールおよびパーソナルケア製品の生産指標、缶関連製品・原料の貿易動向(コードが実務レベルで利用可能な範囲)といった市場の指標を用いた。価格および価値換算については、典型的な缶価格の推移、合金および鋼材原料の方向性、アルミニウム・鋼・缶構造間の構成比が単位当たり平均価値をどう変化させるかについて、インタビューで得た範囲を参考にした。

予測については、シナリオ分析を用いることで、より速い、あるいはより遅い普及経路を反映できるようにし、最終的な見解は、需要成長と価格に関して最も多くのインタビュー対象者が一致したシナリオを中心に据えた。ボトムアップでの検証は、サプライヤーおよび国別収益のサンプル抽出、ならびに需要シグナルが最も強い市場での数量×平均販売価格による簡易近似を加えて行った。データの空白は、比較可能な国からの保守的な代替値を用いて対処し、検証段階で再度見直した。

データ検証と更新サイクル

算出結果は、デスクリサーチの指標、インタビューでのフィードバック、内部整合性チェックを組み合わせた三角検証によって検証され、合計値が地域の消費・貿易の実態と整合するようにしている。ある国がマクロ需要指標に対して急激な変動を示した場合、入力データを再確認し、その変化が価格変動、構成比の変化、あるいは一時的な供給事象によるものかを確認するためのフォローアップコールを実施した。

最終承認前に、モデルは複数段階で見直され、単位の論理、通貨換算のタイミング、前年比の変動について、回避可能な誤りがないか確認される。本レポートは年次で更新されるほか、大規模な生産能力の変動、急な貿易制限、主要用途における需要の大きな混乱など、重要な事象が発生した場合には随時更新される。納品直前には、アナリストによる最新の見直しが行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceによる中東・アフリカ金属缶市場規模と他の公開推計値との比較

この市場については、対象範囲の定義が必ずしも一致していないこと、また一部の推計が生産能力に基づく見方に偏り、他はエンドユース需要に偏っていることから、公開されている数値が異なるのは一般的である。通貨変動や金属原料価格の変動により、同じ物理的需要でも異なる時期には異なる米ドル換算値になり得るため、タイミングも重要な要因となる。

Mordor Intelligenceの対象範囲には、エアゾール用モノブロック缶が含まれており、これは主に飲料・食品用缶形態のみを追跡する情報源や、限定的な2ピース構造のみを報告する情報源と比較して、合計値を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の相違点 |

|---|---|---|

| Mordor Intelligence | USD 4.55 B (2025) | |

| グローバルコンサルティングA | USD 5.48 B (2025) | この数値は、製品構造による価値捕捉の範囲がより広いようであり、単位当たりの平均価値をより高く設定している可能性がある。これは、構成比がプレミアム飲料形態に偏り、価格上昇がより積極的に適用されている場合に起こり得る。 |

| 地域コンサルティングB | USD 3.50 B (2023) | この推計は、より早い基準年に固定されており、より概括的な需要のとらえ方に依拠しているように見受けられ、その後のインフレ、通貨変動、エンドユースの回復が米ドル系列に十分反映されていない場合、市場を過小評価する可能性がある。 |

総合すると、この差異は主にどの缶種類を対象とするか、基準年として何を用いるか、平均価格をどのように将来へ推移させるかによって説明される。変数の設定を観測可能な需要シグナルに結びつけ、インタビューおよび簡易な積み上げ検証を通じて再確認することで、モデルを更新する際にも最終的な数値の追跡可能性と再現性が保たれる。

レポートで回答される主な質問

2026年における中東・アフリカ金属缶市場の規模はどのくらいですか?

47億5,000万米ドルと評価されており、2031年にかけてCAGR 4.41%が予測されています。

当地域における金属缶生産はどの素材が主導していますか?

アルミニウムが70.76%の市場シェアで首位を占め、強力なリサイクルイニシアチブと軽量化の優位性によって支えられています。

南アフリカが他の市場より速く成長すると予測される理由は何ですか?

4社の現役缶メーカー、強固なEPRリサイクルインフラ、およびRTD飲料の増加する発売が、CAGR 6.82%を促進しています。

最も高い成長モメンタムを示すエンドユーザーセクターはどこですか?

医薬品がエアゾール薬剤デリバリーフォーマットの拡大により最速のCAGR 5.92%を記録しています。

将来の包装選択に最も影響する規制の変化は何ですか?

ケニアの新たなEPR法と南アフリカのより厳格な枠組みが、多層プラスチックに比べてリサイクル性の高いアルミニウム缶に報いています。

メーカーはアルミニウム価格の変動にどのように対処していますか?

地域のリサイクル能力への投資、ヘッジ戦略、合金の軽量化が原材料プレミアムの変動を相殺するのに役立っています。

最終更新日: