アルファオレフィン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

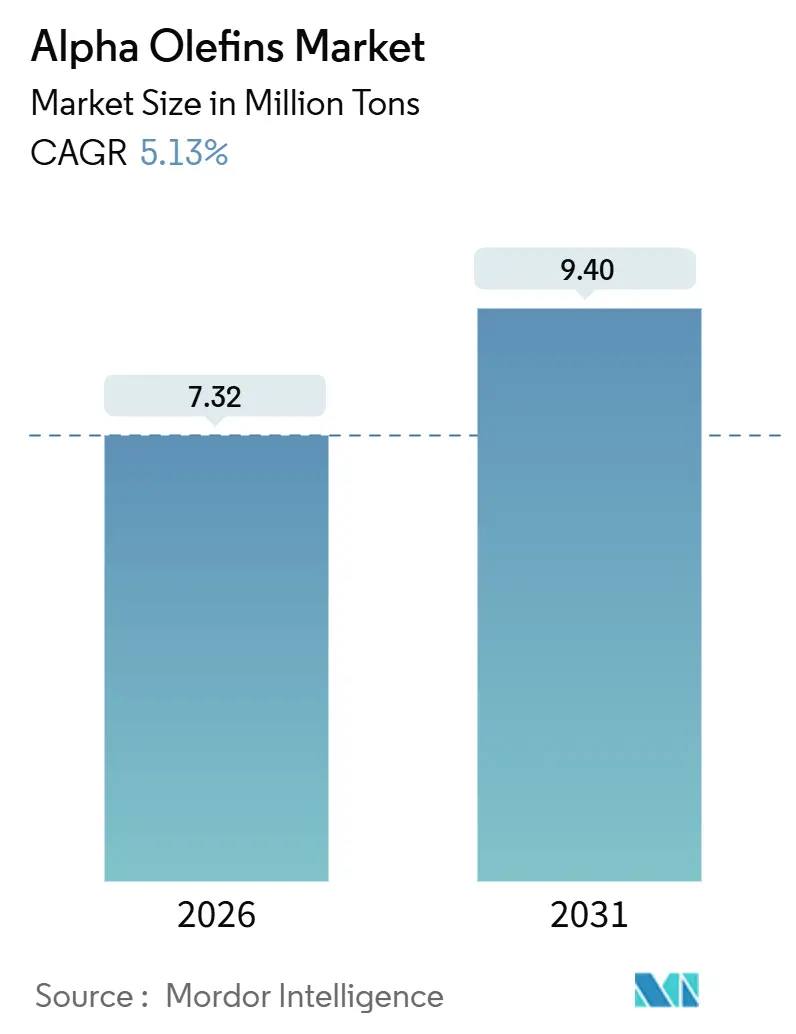

| 市場取引高 (2026) | 7.32 百万トン |

| 市場取引高 (2031) | 9.40 百万トン |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

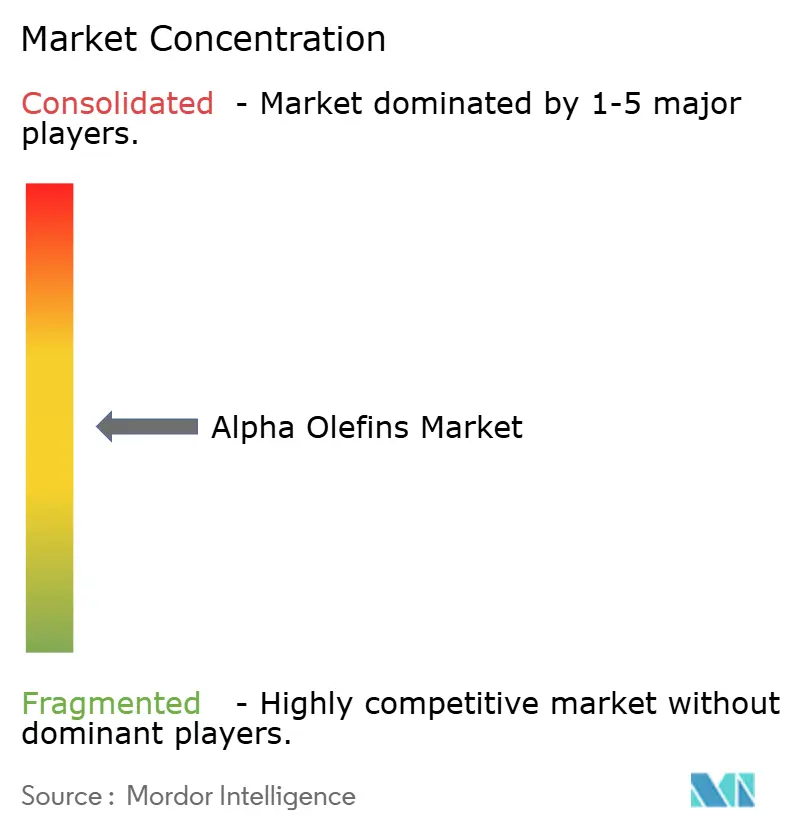

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルファオレフィン市場分析

アルファオレフィン市場規模は2026年に732万トンと推定され、予測期間(2026年〜2031年)において年平均成長率(CAGR)5.13%で成長し、2031年には940万トンに達する見込みです。アジア太平洋および中東における設備増強、北米におけるシェールエタンのコスト優位性、ならびに直鎖低密度ポリエチレン(LLDPE)フィルム向けコモノマー需要の急増がこの成長軌道を支えています。特に電気自動車(EV)の熱管理流体向けのポリアルファオレフィン(PAO)潤滑剤の採用拡大が体積需要をさらに押し上げる一方、垂直統合生産者はエチレンへの後方統合を活用してサプライおよびマージンの安定性を確保しています。原料経済性は依然として競争上の最重要レバーであり、米国のエタン産出量は2024年に日量280万バレルに達し、ヨーロッパおよび北東アジアのナフサ分解炉に対する構造的コスト優位をもたらしています。同時に、中国の国策支援によるSinopec-Aramco福建コンプレックスおよびサウジアラビア主導のヤンブー等のプロジェクトが2024年から2026年にかけて360万トン超のエチレン設備を追加しており、サプライチェーンを東方に再編しています。

レポートの主な要点

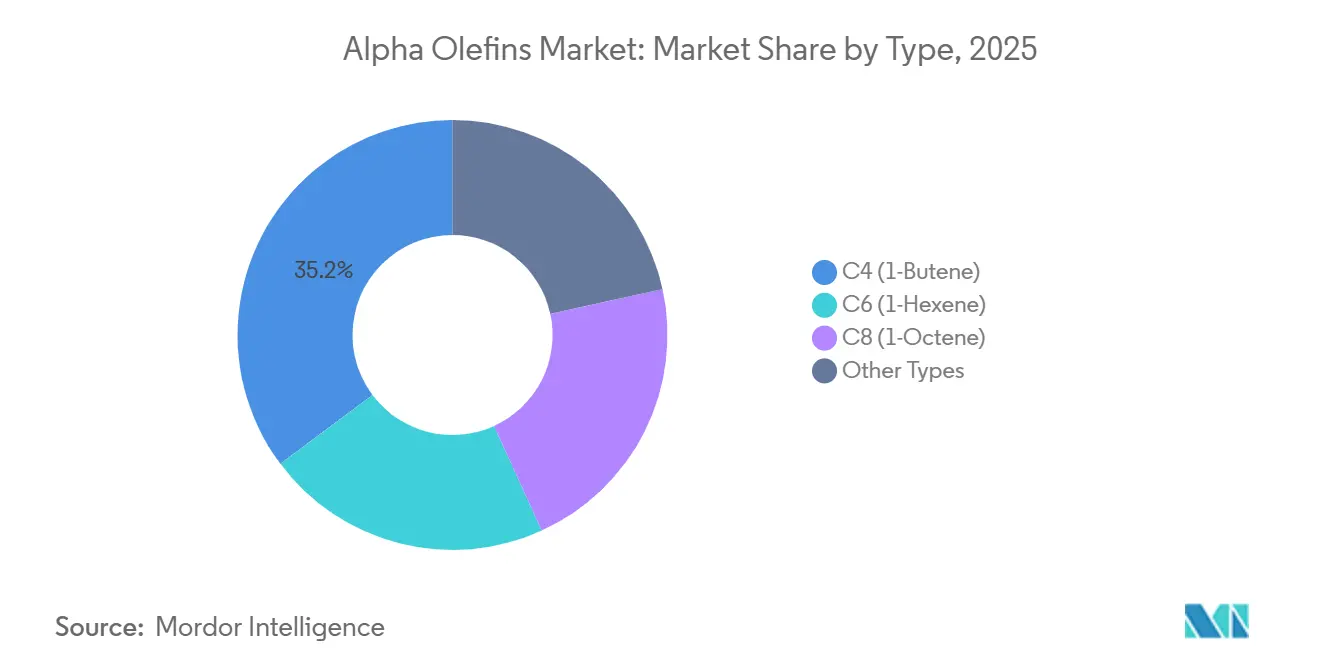

- タイプ別では、C4(1-ブテン)が2025年のアルファオレフィン市場シェアの35.23%を占め、C6(1-ヘキセン)は2031年にかけて最も高い5.88%のCAGRを記録しました。

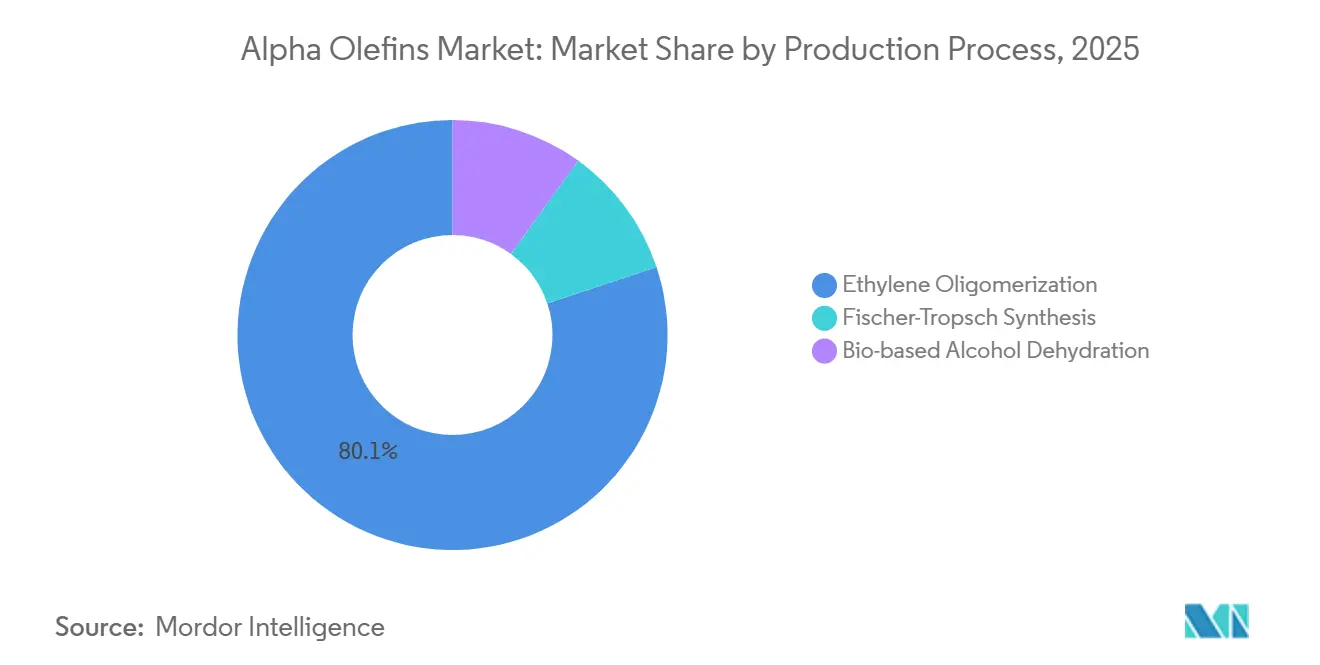

- 製造プロセス別では、エチレンオリゴマー化が2025年の生産量の80.12%を占め、2031年にかけて5.67%のCAGRで成長する見込みです。

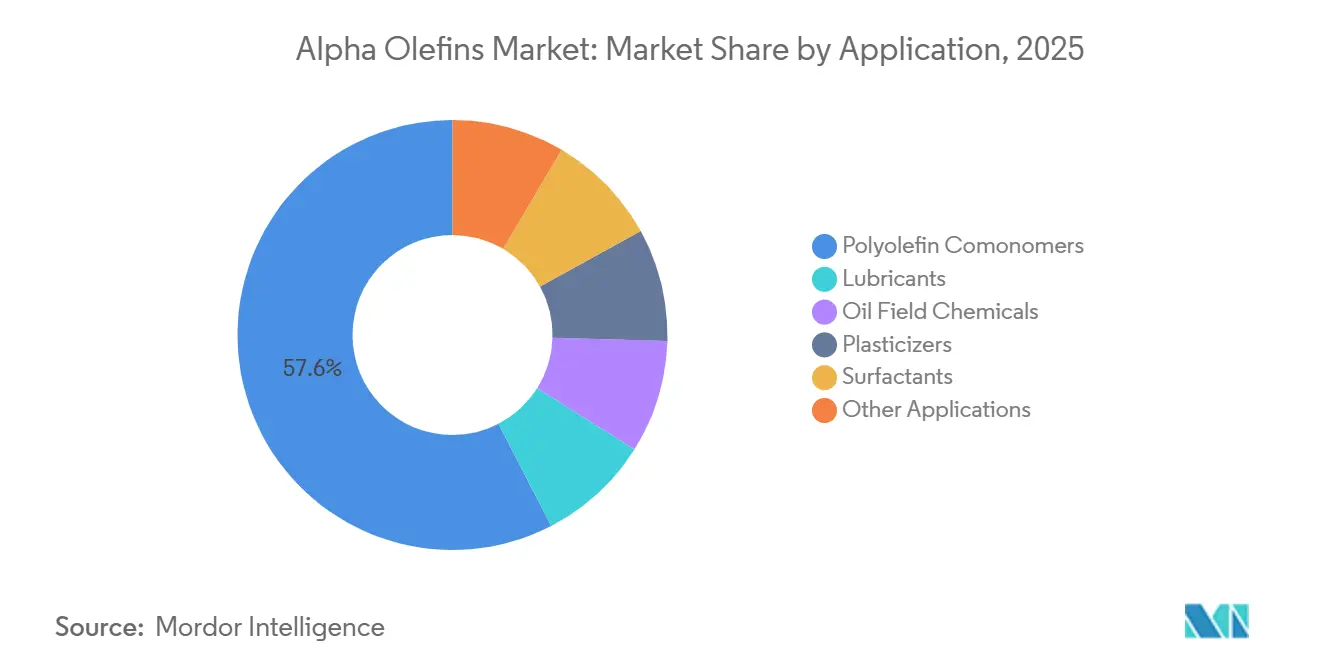

- 用途別では、ポリオレフィンコモノマーが2025年のアルファオレフィン市場規模の57.58%を占め、2031年にかけて6.26%のCAGRで拡大する見込みです。

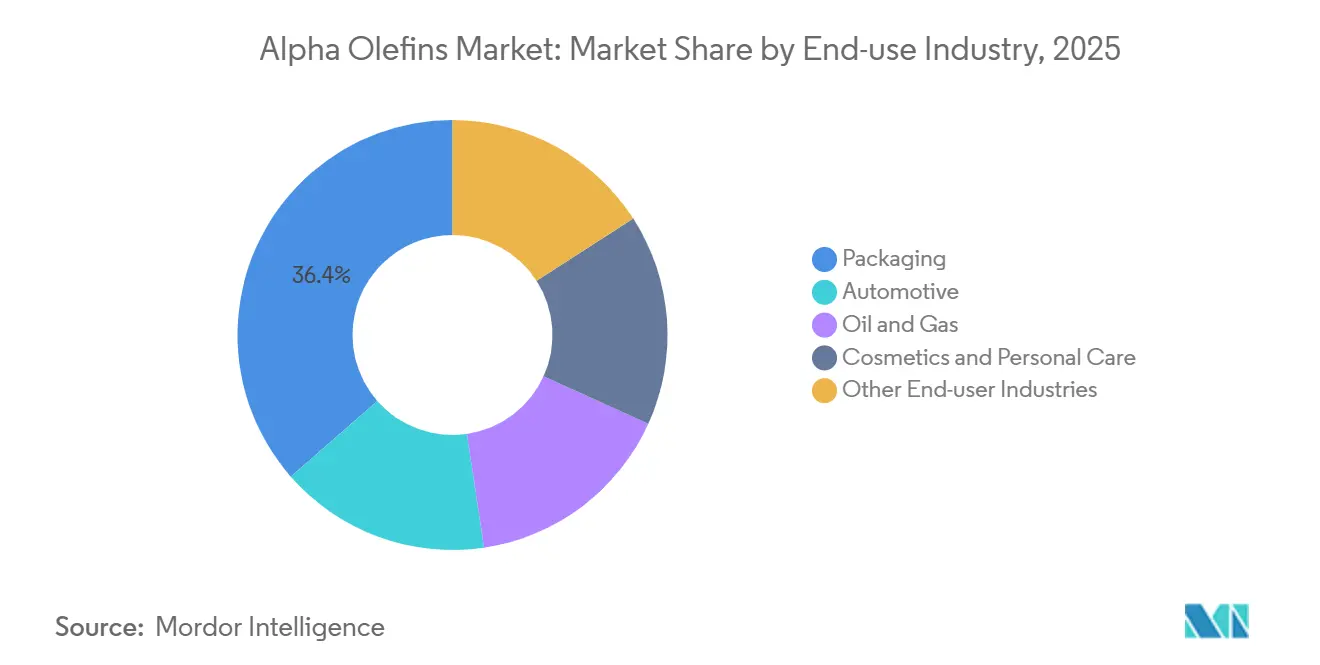

- 最終用途産業別では、包装が2025年の体積シェアで36.45%を占めトップとなり、2031年にかけて6.15%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年の需要の40.45%を占め、同地域は2031年にかけて6.89%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアルファオレフィン市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への概算影響(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| ポリエチレンコモノマー需要の急増 | +2.1% | アジア太平洋および北米が牽引するグローバル | 中期(2〜4年) |

| 合成潤滑剤の成長 | +1.3% | 北米、ヨーロッパ、アジア太平洋の自動車ハブ | 中期(2〜4年) |

| 北米におけるシェールエタンのコスト優位性 | +0.9% | 北米、ラテンアメリカへの波及 | 短期(2年以内) |

| 新興経済国における設備増強 | +1.5% | アジア太平洋中核部(中国、インド)、中東 | 長期(4年以上) |

| EVの熱管理流体要件 | +0.6% | ヨーロッパ、北米、中国のEVクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリエチレンコモノマー需要の急増

メタロセンLLDPEグレードはより厳密な分子量制御を必要とし、高純度1-ヘキセンおよび1-オクテンコモノマーの消費を増大させています。Chevron PhillipsはCedar Bayouクラッカーを年産150万トンのエチレン能力に拡張し、エチレンからC6/C8スプレッドを収益化するためにアルファオレフィンの製造ラインを併設しました。Shellのモナカコンプレックスも同様の垂直統合モデルを採用し、160万トンのポリエチレン需要向け内製コモノマーの供給を確保しています。Eコマース物流はストレッチフィルムの需要を加速させており、ブランドオーナーはメタロセンLLDPEのみが実現できる薄肉化かつ耐貫通性に優れたフィルムを好む傾向にあります。この下流からの引き付けにより、コモノマー需要は緩やかな価格上昇に対して非弾力的になっています。アジアの新規LLDPEリアクターがチーグラー・ナッタ触媒からメタロセン触媒に切り替えるにつれ、アルファオレフィン市場の体積は構造的な押し上げを受けます。

合成潤滑剤の成長

ポリアルファオレフィン(PAO)基油は粘度指数130以上、流動点−50°C以下を達成し、API SPおよびILSAC GF-6規格を満たす次世代エンジンオイルを実現します。Chevron Phillips Chemicalは2025年11月、ヨーロッパの自動車メーカーによる長期オイル交換間隔延長およびハイブリッドパワートレイン対応を支援するため、ベルギーのベーリンゲンにPAO拡張設備の着工を開始しました。EVはさらにPAO需要を増幅させており、直接バッテリーセル冷却には150°C以上で安定し高い絶縁耐力を持つ流体が必要です。産業用ギアボックスやコンプレッサーも同様にPAOを採用し、耐用年数の延長とダウンタイムの削減を図っています。規模の経済によりPAOと鉱物油とのコスト差は縮小しており、中堅潤滑剤配合における代替が加速しています。

北米におけるシェールエタンのコスト優位性

米国のエタン生産量は2024年に日量280万バレルに達し、2024年第1四半期の輸出は日量62万バレルとなりました。エタン価格が1ガロン当たり0.20米ドル未満に抑えられたことで、米国のエチレン現金製造コストはトン当たり300米ドル未満となり、ヨーロッパのナフサ分解炉のトン当たり600〜700米ドルを大きく下回っています。合計919万トンのエチレン能力を持つ14基のガルフコースト分解炉候補がアルファオレフィンユニットと隣接配置され、原料を確保し地域のアルファオレフィン市場の競争力を強化します[1]米国化学評議会、「米国エチレン投資トラッカー」、americanchemistry.com。このコスト優位性は北東アジアおよびヨーロッパのナフサ依存生産者を圧迫し、ポートフォリオ再編および資産合理化を促しています。

新興経済国における設備増強

中国のSinopec-Aramco福建コンプレックスは2024年11月に稼働を開始し、100億米ドルの製油所と年産150万トンのエチレン分解炉が統合され、オンパーパスのアルファオレフィン生産能力を含みます。SABICは2026年の完成を目指し福建に年産180万トンの分解炉を承認し、ヤスレフの年産180万トン規模のヤンブープロジェクトは2026年の最終投資決定(FID)に向けて進行中です。インドの石油化学需要は2024〜2025年度に7%成長し、国内のLAO能力を上回る需要がインポートを促しています[2]石油計画分析セル、「石油化学需要予測」、ppac.gov.in。これらの地域における国策金融および原料安全保障が長期的なアルファオレフィン市場成長回廊を強化しています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への概算影響(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| エチレン原料価格の変動性 | -1.2% | グローバル、ナフサ依存地域(ヨーロッパ、北東アジア)で顕著 | 短期(2年以内) |

| ポリエチレンの非生分解性 | -0.5% | ヨーロッパ、北米(規制圧力ゾーン) | 中期(2〜4年) |

| バイオベースLAO合成における触媒の失活 | -0.3% | ヨーロッパ、北米(バイオベース開発ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エチレン原料価格の変動性

ブレント原油は2024〜2025年の間に1バレル当たり70〜90米ドルの間で変動し、ナフサ分解炉のマージンを圧縮してオリゴマー化経済性を混乱させました。アジアのエチレンスポット価格はトン当たり800〜1,100米ドルの間で変動し、コモノマーサプライヤーは収益性を希薄化させる先物契約によるヘッジを余儀なくされています。ヨーロッパの生産者はEU ETSによるトン当たり50〜70ユーロの追加炭素コストの逆風に直面しています。その結果、市販エチレンに依存するスタンドアローンのLAOユニットは設備拡張を延期しており、垂直統合されたガルフコーストコンプレックスが高稼働率で操業しています。

ポリエチレンの非生分解性

アルファオレフィンを多く含むLLDPEフィルムは非生分解性であり、欧州連合の使い捨てプラスチック指令および米国の州政府による非リサイクル可能包装材の禁止措置が迫っていることから、精査を受けています。規制上の逆風は成熟市場における需要弾力性を脅かしています。生産者は化学的リサイクルとの連携やリサイクル設計イニシアティブで対抗していますが、2028年以降の法規制のタイムラインが厳格化しており、従来型樹脂量の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:C6(1-ヘキセン)が性能向上を牽引、C4(1-ブテン)が優位性を維持

C4(1-ブテン)はコスト優位性とチーグラー・ナッタ触媒によるLLDPEへの採用実績により2025年の体積の35.23%を占めました。一方、C6(1-ヘキセン)は5.88%のCAGRで成長し、アルファオレフィン市場規模の拡大を高付加価値ストリームへと誘導しています。DowのAFFINITYプラストマーはC8(1-オクテン)をエラストマーフィルムに活用し、C4ベース樹脂に対して15〜20%のプレミアムを実現しています。

メタロセン触媒は狭い分子量分布を得るために1-ヘキセンまたは1-オクテンを必要とし、ダートインパクトおよび耐応力亀裂性を向上させます。炭素数の多いアルファオレフィン(C10〜C20+)は合成潤滑剤および可塑剤アルコールに使用され、体積がC4〜C8に集中する中でもマージンの多様性を維持します。フィッシャー・トロプシュ由来のアルファオレフィンはマルチカットポートフォリオを対象としていますが、資本集約度の高さから生産量の10%未満にとどまっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製造プロセス別:触媒選択性と垂直統合経済性によりオリゴマー化が優位

エチレンオリゴマー化は2025年の生産量の80.12%を占め、1-ヘキセンに対する触媒選択性が95%を超えることを背景に5.67%のCAGRで拡大すると予測されています。Chevron PhillipsとINEOSは内製エチレンを活用して原料変動に対するマージン保護を実現しています。フィッシャー・トロプシュ合成はカタールの随伴ガスおよび南アフリカの石炭を収益化していますが、規模は依然として小さいです。ヨーロッパのバイオアルコール脱水パイロットプラントは触媒寿命が改善されるまで年産1万トン未満の水準にとどまっています。

垂直統合経済性はオリゴマー化に有利であり、エチレン分解炉はスプレッドに応じてLAO、ポリエチレン、エチレン誘導体の間で生産を切り替えることができ、サイクルを通じてアルファオレフィン産業の競争力を維持します。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:ポリオレフィンコモノマーが需要の基盤

ポリオレフィンコモノマーは2025年の需要の57.58%を占め、フレキシブル包装のコンバーターが性能を損なうことなくフィルム厚みを削減する中、6.26%のCAGRで成長しています。潤滑剤はPAOの高粘度指数と低温流動性の恩恵を受けています。油田化学品、可塑剤、界面活性剤が残余シェアを吸収し、アルファオレフィンの疎水性と炭素鎖長の柔軟性を活用しています。

コモノマー消費は特にアジア太平洋および中東における世界のポリエチレン設備と密接に連動しており、長期的なアルファオレフィン市場成長を支えています。潤滑剤および界面活性剤セグメントは体積は小さいながらもトン当たりの付加価値が高く、ヨーロッパおよび北米への地理的エクスポージャーを多様化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:包装のイノベーションが消費を牽引

包装は2025年の予測体積の36.45%を占め、Eコマースプラットフォームの採用拡大およびアジア太平洋地域における利便性食品需要の増大を背景に、2031年にかけて6.15%のCAGRで成長する見込みです。エンジンオイル、EV熱管理流体、エラストマーインテリアフィルムを含む自動車用途も、自動車技術の進歩および電気自動車市場の拡大により著しい成長を遂げています。

残余需要は、石油・ガス掘削流体、化粧品、建設材料に帰因しており、これらは一貫した産業・消費者ニーズに支えられた、ニッチながら安定した需要機会を提供しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

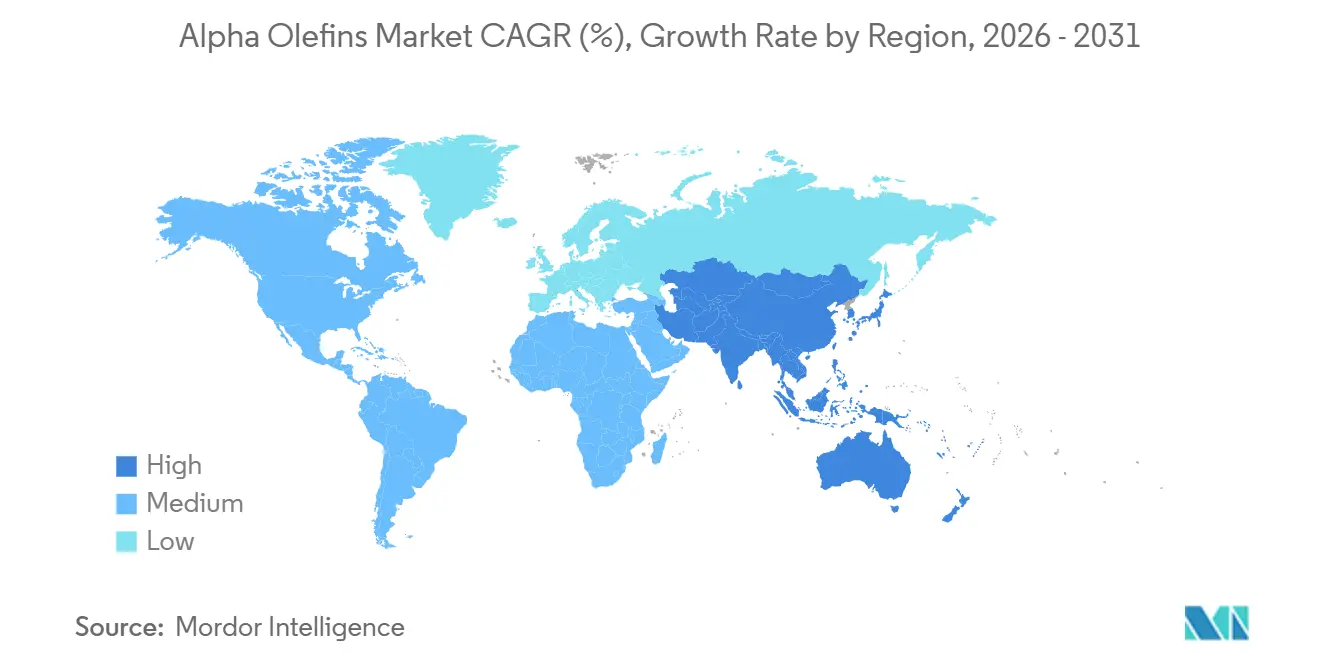

アジア太平洋は2025年の需要の40.45%を占め、中国の100億米ドル規模のSinopec-Aramco福建コンプレックスおよびインドの年間石油化学消費7%増加を背景に6.89%のCAGRで成長する見込みです。地域のアルファオレフィン能力が需要に追いつかない中、中東からの地域輸入は依然として堅調ですが、中国およびサウジアラビアの新たな設備がサプライチェーンを東方に再編しつつあります。日本および韓国は特殊LLDPE向けに高純度C6/C8を輸入し、ASEAN地域のポリオレフィン需要は年6%超で拡大し、アルファオレフィン市場の増分需要を吸収しています。

北米はシェールエタン価格設定を活用し、エチレンの現金製造コストをヨーロッパのナフサ同等品比約50%低い水準で実現しています。合計919万トンのエチレンを有する14基のガルフコースト分解炉が隣接LAOユニットを支援し、同地域の純輸出国としての地位を強化しています。カナダおよびメキシコの不足分が国境を越えた物流を確保し、大陸の原料優位性を下流競争力に集約しています。

ヨーロッパは構造的な逆風に直面しています。高いナフサコスト、EU ETSの炭素価格設定、ならびにSABICのヘーレンオレフィン3およびティーサイド分解炉の閉鎖により50万トンのエチレン能力が失われています。一方、中東はヤスレフが計画する年産180万トン規模の分解炉などのエタン供給型拡張を加速させ、アジアの需要を満たしています。南米はブラジルのBraskemを中心に構成されていますが、マクロ経済の不安定性と上流投資の限界が成長余力を制約しています。

競争環境

上位5社であるChevron Phillips Chemical、Shell、INEOS、SABIC、Sasolは世界の設備の推定55〜60%を占め、適度に集中したアルファオレフィン市場を形成しています。エチレンへの後方統合が競争力の枠組みを規定しており、Chevron Phillipsの独自クロム触媒システムは1-ヘキセン選択性95%超を達成し、INEOSは内製原料を持つ米国およびヨーロッパのオリゴマー化ユニットを運営しています。ShellとSasolはフィッシャー・トロプシュ合成の副生物を特殊PAOおよび界面活性剤原料として活用しています。

戦略的な動きは差異化を浮き彫りにしています。Chevron PhillipsはEVの熱管理需要に対応するためベルギーにおけるPAO拡張を開始しました。SABICはコスト高の欧州分解炉を閉鎖し、エタン優位性を持つ中東資産に資本を再配分しました。Exxon Mobilは粘度指数140超を達成する新規トリマー触媒を特許取得し、プレミアムエンジンオイル基油を狙っています。

新興プレーヤーにはLG ChemとMitsui Chemicalsが含まれており、コスト競争力のある原料を確保するため中東のコンプレックスとパートナーシップを締結しています。REACH登録およびEUサステナビリティ指令などの規制コンプライアンスが参入障壁を生み出し、既存のテストポートフォリオを持つ既存企業に有利です。アジアの設備が立ち上がり欧州資産が撤退するにつれ、競争上のバランスは原料が豊富な地域に傾き、中程度の集中度プロファイルが維持されます。

アルファオレフィン産業のリーダー企業

Chevron Phillips Chemical Company LLC

Shell plc

Exxon Mobil Corporation

INEOS

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CNOOC & Shell Petrochemicals Company Limitedは、中国南部の恵州大亜湾における石油化学コンプレックスの拡張に関する投資決定を確定しました。2028年までの完成が見込まれるこの拡張には、直鎖アルファオレフィンを含む化学品を生産する下流の誘導体ユニットが含まれています。

- 2024年10月:CHNエナジー傘下の国家クリーン・低炭素エネルギー研究所(NICE)が、アイントホーフェン工科大学および他の研究機関と連携し、触媒技術において重要な進展を遂げました。この進展は、純相χ鉄炭化物触媒を使用して合成ガスを直鎖アルファオレフィンをはじめとする高付加価値化学品に直接転換する技術に関するものです。

世界のアルファオレフィン市場レポートの調査範囲

アルファオレフィンは有機化合物の一族であり、化学式CxH2xで表されるアルケン(オレフィンとも呼ばれる)であり、一級またはアルファ(α)位に二重結合を持つことが特徴です。この二重結合の位置が化合物の反応性を高め、多数の用途で有用なものとしています。

アルファオレフィン市場はタイプ別、製造プロセス別、用途別、最終用途産業別、および地域別に区分されています。タイプ別では、市場はC4(1-ブテン)、C6(1-ヘキセン)、C8(1-オクテン)、その他のタイプに区分されます。製造プロセス別では、市場はエチレンオリゴマー化、フィッシャー・トロプシュ合成、およびバイオベースアルコール脱水に区分されます。用途別では、市場はポリオレフィンコモノマー、潤滑剤、油田化学品、可塑剤、界面活性剤、その他の用途に区分されます。最終用途産業別では、市場は包装、自動車、石油・ガス、化粧品・パーソナルケア、その他の最終用途産業に区分されます。レポートはまた、主要地域の15カ国におけるアルファオレフィンの市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は体積(トン)を基準に行われています。

| C4(1-ブテン) |

| C6(1-ヘキセン) |

| C8(1-オクテン) |

| その他のタイプ |

| エチレンオリゴマー化 |

| フィッシャー・トロプシュ合成 |

| バイオベースアルコール脱水 |

| ポリオレフィンコモノマー |

| 潤滑剤 |

| 油田化学品 |

| 可塑剤 |

| 界面活性剤 |

| その他の用途 |

| 包装 |

| 自動車 |

| 石油・ガス |

| 化粧品・パーソナルケア |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | C4(1-ブテン) | |

| C6(1-ヘキセン) | ||

| C8(1-オクテン) | ||

| その他のタイプ | ||

| 製造プロセス別 | エチレンオリゴマー化 | |

| フィッシャー・トロプシュ合成 | ||

| バイオベースアルコール脱水 | ||

| 用途別 | ポリオレフィンコモノマー | |

| 潤滑剤 | ||

| 油田化学品 | ||

| 可塑剤 | ||

| 界面活性剤 | ||

| その他の用途 | ||

| 最終用途産業別 | 包装 | |

| 自動車 | ||

| 石油・ガス | ||

| 化粧品・パーソナルケア | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

アルファオレフィン市場の体積はどのくらいですか?

アルファオレフィン市場規模は2026年に732万トンに達し、2031年までに940万トンに達すると予測されています。

世界のアルファオレフィン需要はどのくらいの速さで成長すると予想されていますか?

市場は2031年にかけて5.13%のCAGRで拡大する見込みです。

どの用途セグメントがアルファオレフィン消費の大部分を牽引していますか?

ポリオレフィンコモノマーが2025年の需要の57.58%を占め、6.26%のCAGRで成長する見込みです。

ポリアルファオレフィン(PAO)潤滑剤はなぜ普及しているのですか?

PAOは高い粘度指数と150°C以上の熱安定性を実現し、EVおよびハイブリッドエンジンの厳格な要件を満たしています。

最終更新日: