アチパメゾール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 134.75 百万米ドル |

| 市場規模 (2031) | 194.27 百万米ドル |

| 成長率 (2026 - 2031) | 7.59% CAGR |

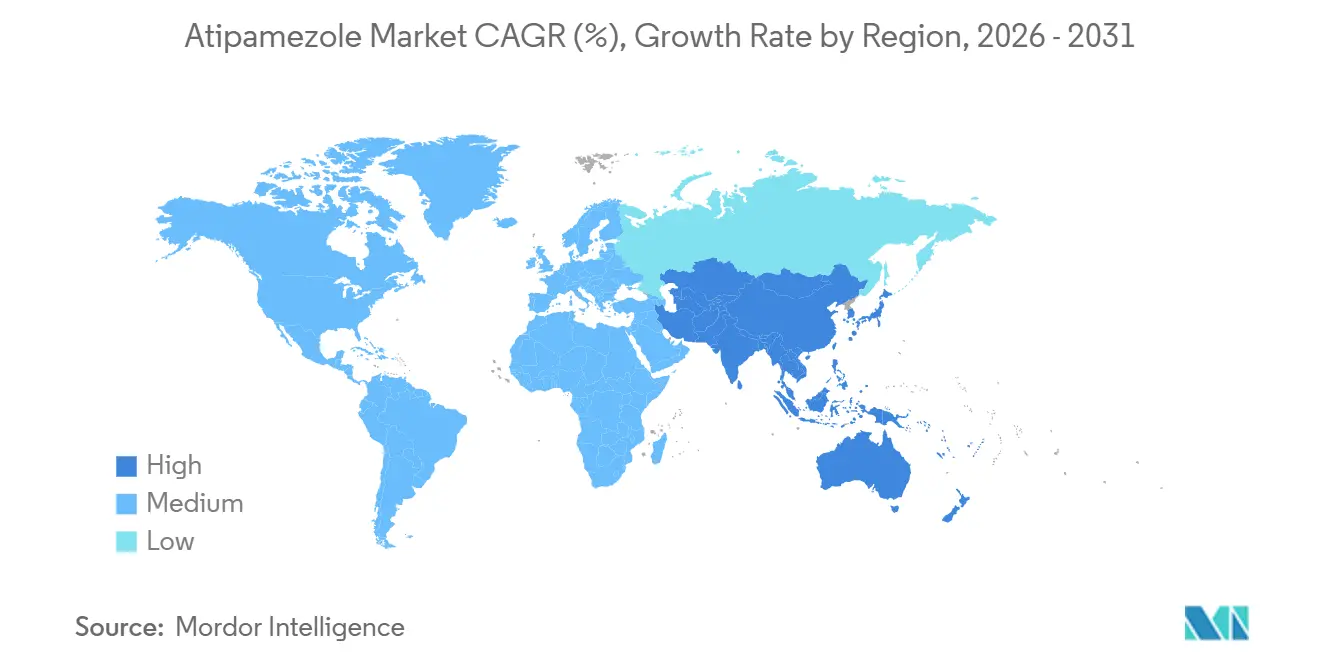

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアチパメゾール市場分析

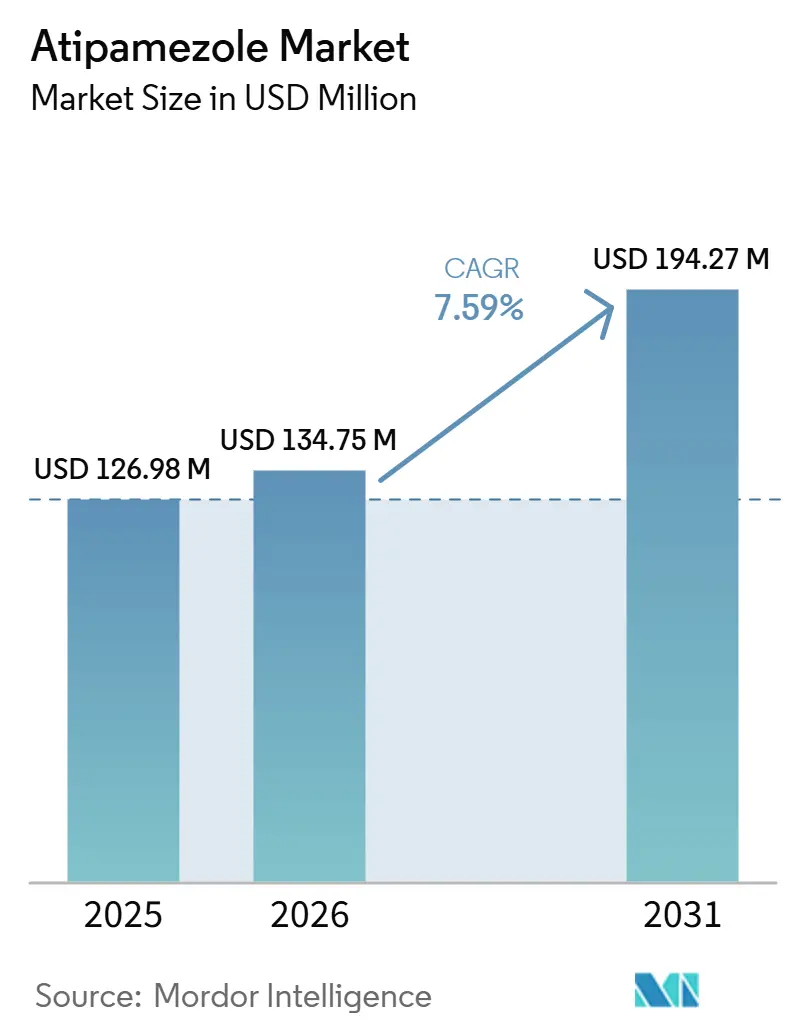

アチパメゾール市場規模は、2025年に1億2,698万米ドル、2026年に1億3,475万米ドルと予測され、2031年までに1億9,427万米ドルに達し、2026年から2031年にかけてCAGR 7.59%で成長する見込みです。

米国では2025年に猫と犬の飼育数が1億6,360万頭に達し、米国のペット産業支出は2025年に1,580億米ドルに達し、2026年には1,650億米ドルと予測されるなど、コンパニオンアニマルケアの裾野拡大とともに需要が増加しました[1]米国獣医師会、「進化するペットオーナーの経済状況:獣医チームのためにデータが示すもの」、AVMA、avma.org。アチパメゾール市場は、小動物診療におけるデクスメデトミジンおよびメデトミジンの使用拡大とともに成長しており、アルファ2アゴニスト鎮静薬の導入基盤が拡大することで、対応する拮抗薬への需要が高まっています。アチパメゾール市場はまた、2024年以降のFDAによるジェネリック品承認により、薬剤コストや在庫効率に敏感なクリニックへのアクセスが広がり、価格競争が激化しています。アチパメゾール市場は依然として承認適応の狭さや厳格な獣医用医薬品表示規制による制約を受けていますが、処置件数の増加とプロトコルの標準化の深化により、2031年まで安定した成長が続く見込みです。

主要レポートのポイント

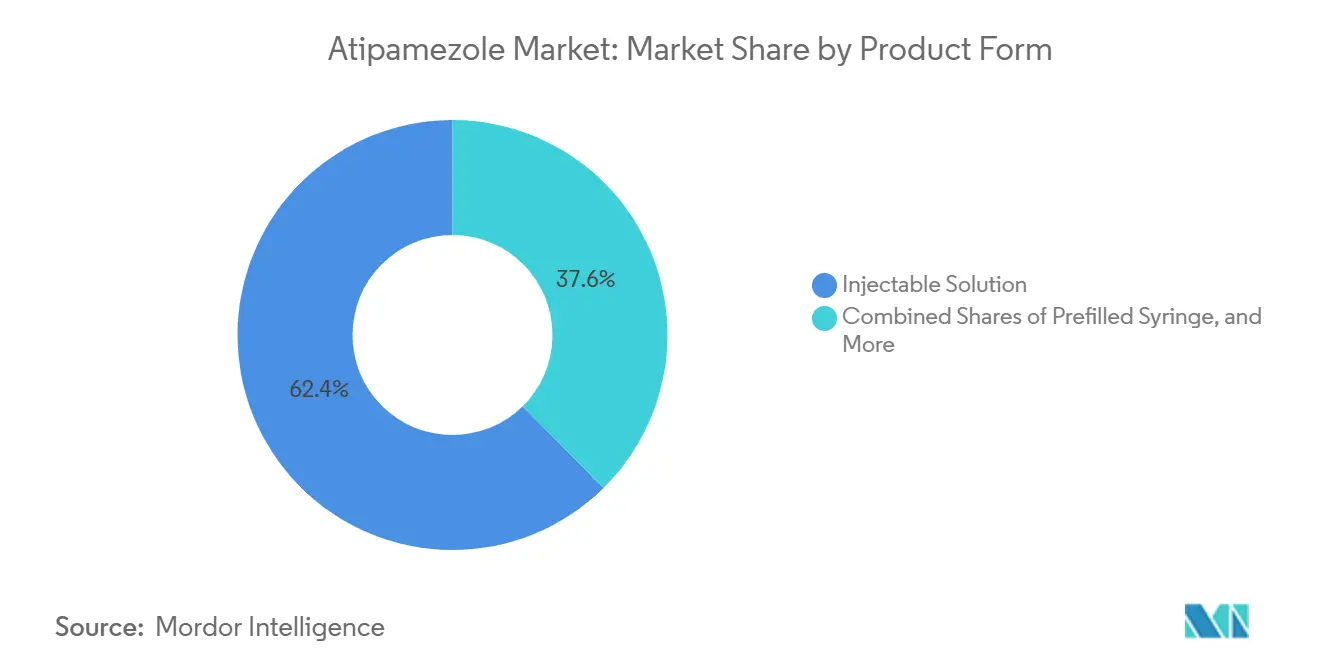

- 製品形態別では、注射液が2025年に最大の62.43%のシェアを占め、コンパウンド注射製剤が2031年まで最速の8.42% CAGRを記録すると予測されます。

- 投与経路別では、筋肉内投与が2025年に最大の65.76%のシェアを占め、静脈内投与が2031年まで最速の8.45% CAGRを記録すると予測されます。

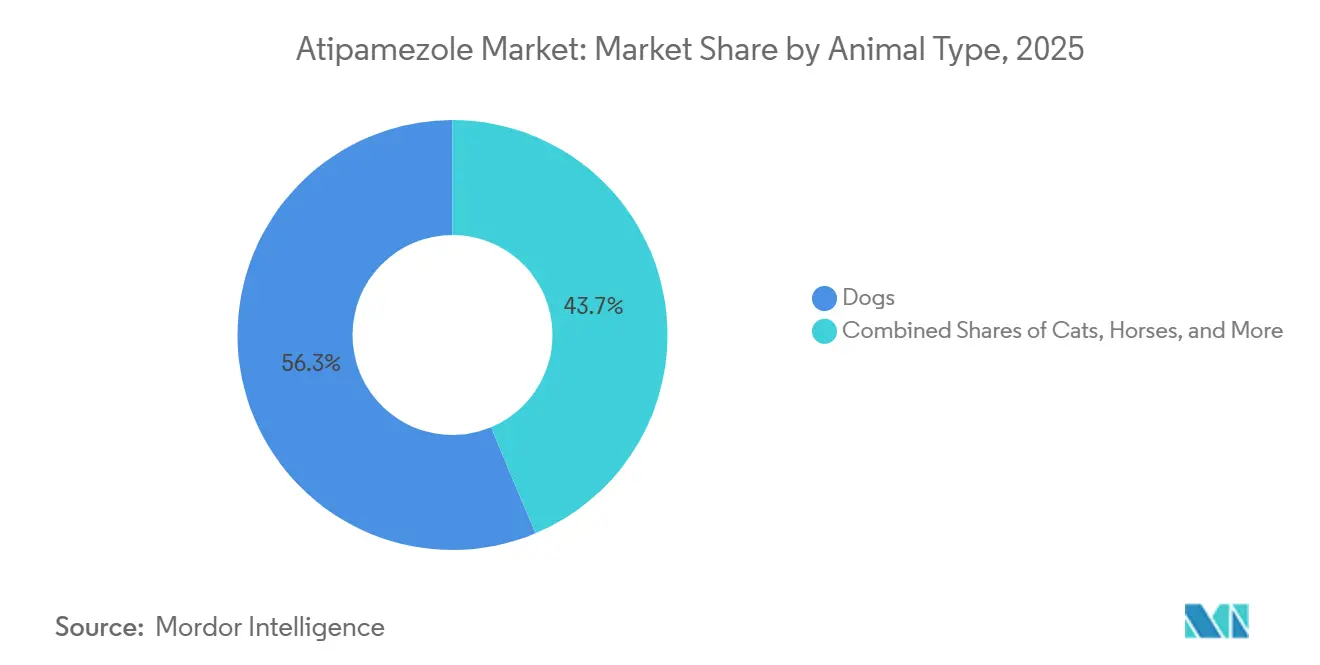

- 動物種別では、犬が2025年に最大の56.32%のシェアを占め、猫が2031年まで最速の8.69% CAGRで拡大すると予測されます。

- 用途別では、獣医用鎮静拮抗が2025年に最大の41.21%のシェアを占め、緊急および処置後回復が2031年まで最速の8.83% CAGRで成長すると予測されます。

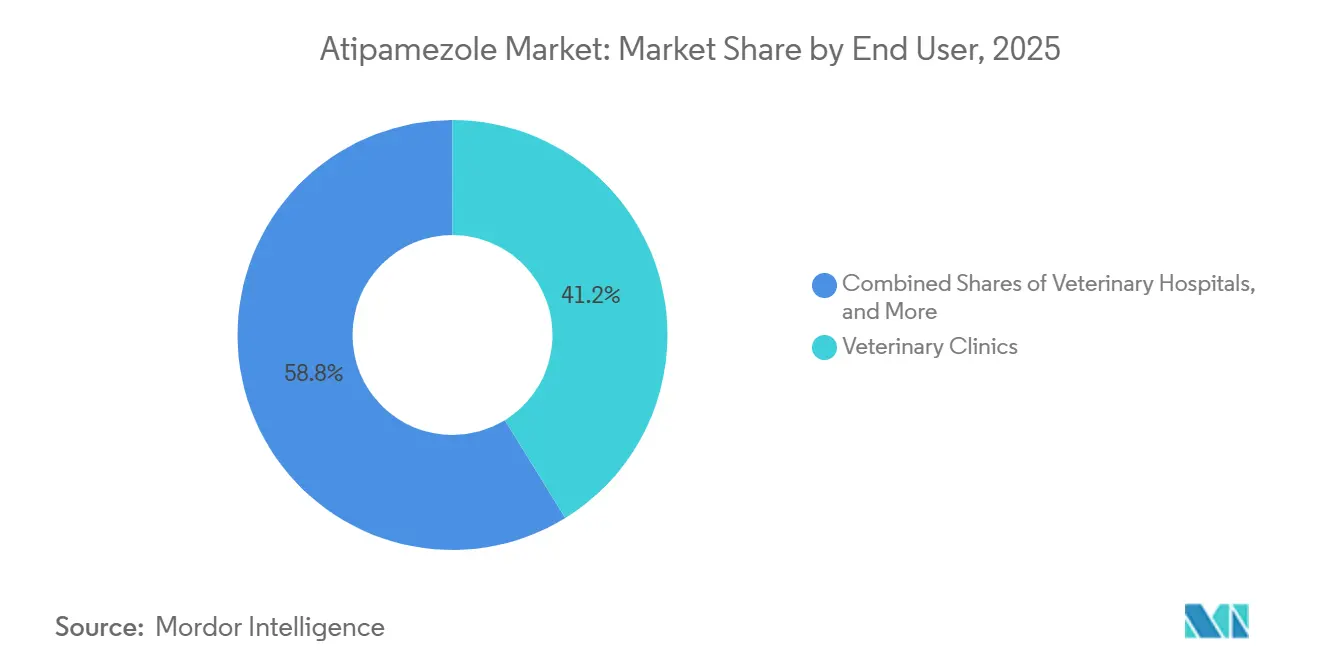

- エンドユーザー別では、動物病院クリニックが2025年に最大の49.45%のシェアを占め、研究機関が2031年まで最速の8.84% CAGRを記録すると予測されます。

- 流通チャネル別では、直接販売が2025年に最大の39.25%のシェアを占め、オンライン薬局が2031年まで最速の8.92% CAGRで成長すると予測されます。

- 地域別では、北米が2025年に最大の37.45%のシェアを占め、アジア太平洋地域が2031年まで最速の8.73% CAGRで成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアチパメゾール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマル鎮静拮抗需要の増加 | +2.1% | 北米および西欧が主導するグローバル市場 | 短期(2年以内) |

| 獣医外科処置件数の拡大 | +1.8% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 小動物クリニックにおけるプロトコル標準化の高度化 | +1.5% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 事前計量済み獣医用医薬品フォーマットの成長 | +1.2% | 北米、欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 研究・実験動物プロトコルにおける使用拡大 | +0.8% | 北米、欧州、日本、中国 | 長期(4年以上) |

| 迅速回復薬によるクリニックのターンアラウンド時間短縮 | +1.0% | 高件数の都市部クリニックに集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル鎮静拮抗需要の増加

2025年の米国では、コンパニオンアニマルの飼育が引き続き増加し、9,500万世帯がペットを飼育し、犬の飼育率は世帯の53%、猫の飼育率は前年比5%増の39%に達しました[2]米国ペット製品協会、「米国ペット産業は2025年に1,580億米ドルに達し、2026年も継続的な成長が見込まれる」、APPA、americanpetproducts.org。このペット飼育数の増加により、鎮静が一般的に使用される予防ケア、診断、および選択的処置を受ける動物の数が増加しています。このパターンはケアへのアクセスによっても強化されており、2025年には米国のペットオーナーの83.4%が定期的に通う獣医師を持つと報告しており、これが日常診療全体での処置件数の継続的な増加を支えています。支出パターンも重要であり、犬のオーナーは2025年に獣医ケアに平均598米ドルを支出しており、管理された可逆的な麻酔計画への継続的な支払い意欲を示しています。アチパメゾール市場は、承認された使用がメデトミジンおよびデクスメデトミジンの拮抗に結びついているため、これらの鎮静薬の使用増加がアチパメゾールへの後続需要を直接押し上げることで恩恵を受けています。

獣医外科処置件数の拡大

アチパメゾール市場は、繁忙なクリニックにおいて鎮静患者を手術と回復を通じてより少ない遅延で移動させる必要性の高まりによって支えられています。製品情報によれば、投与後すぐに改善が始まり、動物は通常数分以内に回復し、短時間で移動能力を取り戻すため、回復速度は重要です[3]医薬品規制局、「SPC、アチパメゾール塩酸塩5.0 mg/mL、Laboratorios SYVA S.A.」、HPRA、hpra.ie。この短縮された回復時間により、ケージスペース、スタッフの時間、および観察能力が解放され、毎日複数の麻酔症例を扱うクリニックにおいて可逆的鎮静がより魅力的になります。この利点は効率性だけに限らず、鎮静からのより予測可能な回復が患者モニタリングをサポートし、クリニックが麻酔周辺リスクをより一貫して管理するのに役立ちます。都市部の獣医ネットワークで外科処置件数が増加するにつれ、アチパメゾール市場はより迅速な回復経路で処置サイクルを完結させる役割ら引き続き恩恵を受けるはずです。

小動物クリニックにおけるプロトコル標準化の高度化

アチパメゾール市場はまた、小動物診療におけるより正式な麻酔プロトコルによっても形成されています。英国小動物獣医師会(BSAVA)の臨床ガイダンスは、メデトミジンおよびデクスメデトミジンに対する標準的な拮抗役割として筋肉内アチパメゾールを位置づけており、これにより日常的な鎮静ワークフローにおける薬剤の安定した位置が確保されています[4]英国小動物獣医師会、「犬および猫の鎮静・固定プロトコル」、BSAVAライブラリ、bsavalibrary.com。薬剤が承認されたクリニックプロトコルに組み込まれると、個々の臨床医の好みに依存するのではなく、すべての適格な処置にわたって使用が日常的になる傾向があります。最近の臨床エビデンスも投与選択肢への安心感を広げており、2024年の健康な犬を対象とした研究では、鼻腔内投与を含むテストされた経路全体で効果的な拮抗が確認されました。アチパメゾール市場は、より強固なプロトコル規律が通常、コンパニオンアニマル環境全体での在庫の定期性、投与の一貫性、および繰り返し使用を増加させるため、このパターンから恩恵を受けています。

事前計量済み獣医用医薬品フォーマットの成長

アチパメゾール市場は、主流の商業標準が依然として従来のバイアルであるにもかかわらず、事前計量済み注射フォーマットへの関心の高まりから恩恵を受ける余地があります。これは、アチパメゾールの投与量が以前に投与された鎮静薬の用量に連動しており、臨床現場での時間的プレッシャー下で実際の計算ステップが生じるため重要です。事前計量済みの製剤は、準備時間を短縮し、体重ベースの投与における計算ミスを減らすことができ、緊急ケアや高件数クリニックで有用です。FDAの更新されたGFI #256はまた、医療上の必要性が確立された場合に、バルク原薬からのコンパウンド動物用医薬品に対してより明確な運用規則を提供しており、より個別化された無菌注射フォーマットへの関心を支えています。したがって、アチパメゾール市場は、ラベル付き注射液が依然としてセグメントの中核を担っているものの、すぐに使用できる製剤への実際的な推進力を見せています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物種および適応の狭い依存性 | -1.4% | グローバル | 長期(4年以上) |

| 厳格な獣医用医薬品承認および表示 要件 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 代替鎮静レジメンからの競争圧力 | -0.6% | グローバル、特に北米 | 中期(2〜4年) |

| 中小規模獣医診療における認知度の低さ | -0.5% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物種および適応の狭い依存性

アチパメゾール市場は、商業的使用が依然として主に犬と猫におけるメデトミジンおよびデクスメデトミジンの拮抗に結びついているため、薬剤の承認された役割の狭さによって制限されたままです。米国および欧州の製品ラベルは、これが広域スペクトルの麻酔製品ではなく、明確な動物種および適応の境界を持つ特定の拮抗薬であることを示しています。他の動物種でのオフラベル使用は存在し最近の研究では実験動物での継続的な使用が確認されていますが、その量はコアのコンパニオンアニマル基盤よりもはるかに少ないままです。したがって、アチパメゾール市場は、日常的な鎮静プロトコルにおけるアルファ2アゴニストの継続的な位置づけに大きく依存しています。臨床医がメデトミジンやデクスメデトミジンを避ける他の麻酔経路へより多くの処置をシフトさせると、アチパメゾールへの需要も同時に低下します。

厳格な獣医用医薬品承認および表示要件

アチパメゾール市場はまた、動物用医薬品の承認、ジェネリック参入、ラベル維持、およびコンパウンド使用に必要な時間と文書化による摩擦にも直面しています。米国では、無菌注射剤が簡略化された生物学的同等性経路を使用できる場合でも、ジェネリック経路は依然として参照製品に連動した正式なANADAプロセスを必要とします。欧州では、現行の獣医用医薬品フレームワークの下で製品変更が厳格に管理されており、日常的なラベル更新でさえ規制審査と承認を経る必要があります。FDAの2024年8月のGFI #256の更新はまた、文書化および使用期限の期待を含む、コンパウンド動物用医薬品に対する運用規律を追加しています。これらの規則は成長を止めるものではありませんが、アチパメゾール市場が新しい製剤、新規サプライヤー、およびより広い投与経路オプションを追加できる速度を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:注射液がコアを占め、コンパウンド製剤が台頭

注射液は2025年のアチパメゾール市場シェアの62.43%を占め、獣医用途における標準的な商業フォーマットとしての長年にわたる確立された役割を反映しています。このリードは、規制上の親しみやすさ、日常的なクリニックの在庫管理、および承認製品が代替の経口または経皮オプションではなく無菌注射使用を中心に位置づけられているという事実から来ています。

コンパウンド注射製剤のアチパメゾール市場規模は、2031年まで8.42% CAGRで拡大すると予測されており、このセグメントで最も成長の速い製品形態となっています。この成長は、2024年8月のFDAによるGFI #256の更新後の米国のコンパウンド規則の明確化に結びついており、医療上の必要性が満たされた場合のオフィスストックおよび患者固有の使用に対して、獣医用コンパウンダーにより明確な運用条件を提供しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

投与経路別:筋肉内投与が標準を維持し、静脈内投与が高度急性期ケアで拡大

筋肉内投与は2025年の収益の65.76%を占め、承認製品のラベルが一貫して鎮静後の筋肉内拮抗を中心としているという事実を反映しています。この経路は、主要市場における標準的なラベル表示であり、犬と猫の日常的な麻酔ガイダンスに組み込まれているため、依然として支配的です。

静脈内投与のアチパメゾール市場規模は、2031年まで8.45% CAGRで上昇すると予測されており、最も成長の速い投与経路セグメントとなっています。ここでの成長は、急性麻酔後管理中により迅速またはより制御された拮抗を必要とする場合がある紹介病院および集中治療環境に結びついています。Zoetisの製品情報もまた、投与後すぐに反応が始まる可能性があることを示しており、高度急性期環境での投与経路の最適化の論理を支持しています。

動物種別:犬が現在の収益を牽引し、猫がより速く成長

犬は2025年のアチパメゾール市場規模の56.32%のシェアを占め、その大きなコンパニオンアニマル基盤と高い獣医ケア利用を反映しています。米国のペットデータは2025年に強い犬の飼育率を示し、AVMAの支出データも犬を飼育する世帯あたりの年間獣医支出が相当額であることを確認しました。犬はまた、承認されたアチパメゾールの使用が犬の鎮静拮抗においてしっかりと確立されているため、セグメントの中核を担っており、日常的な歯科治療、診断、手術、および回復ケアに結びついた需要を維持しています。

猫は2031年まで最速の8.69% CAGRを記録すると予測されており、より強い飼育トレンドと複数の市場での明確なラベル使用が成長を支えています。APPAは2025年の米国の猫の飼育率が前年比5%増加したと報告しており、獣医ケア経路に入る治療基盤の拡大を示しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:コア鎮静拮抗がリードし、緊急回復がより速く拡大

獣医用鎮静拮抗は2025年に41.21%のシェアを占め、アチパメゾール市場における主要な用途となっています。この結果は、メデトミジンまたはデクスメデトミジン使用後の選択的拮抗薬としての薬剤の薬理学および承認された役割と完全に一致しています。BSAVAプロトコルがアチパメゾールをまれな救済専用オプションとしてではなく、コンパニオンアニマルの鎮静ワークフロー内に直接位置づけているため、診療ガイダンスもこの位置づけを支持しています。

緊急および処置後回復は2031年まで最速の8.83% CAGRを記録すると予測されており、薬剤の役割がより高度急性期ケアへと深まっていることを示しています。このセグメントは、患者が迅速な再評価、気道管理、または短縮された観察時間を必要とする場合に、鎮静からの迅速な回復が臨床的に重要となり得るため成長しています。

エンドユーザー別:動物病院クリニックが需要をリードし、研究機関がより速く拡大

動物病院クリニックは2025年のエンドユーザー収益の49.45%を占め、アチパメゾール市場の中心に位置しています。クリニックは最高頻度で日常的なコンパニオンアニマル処置を扱い、標準的な鎮静プロトコルが最も定期的に適用される場所であるため、最大のエンドユーザーグループであり続けています。このセグメントはまた、手術、歯科ケア、および診断においてデクスメデトミジンまたはメデトミジンの使用が一般的な場合に、クリニックのワークフローが必須在庫の拮抗薬を優先するという事実からも恩恵を受けています。

研究機関は2031年まで最速の8.84% CAGRで成長すると予測されており、最も急速に拡大するエンドユーザーセグメントとなっています。このパターンは、チパメゾールが注射麻酔および拮抗プロトコルの定義されたコンポーネントとして残っているげっ歯類およびウサギにおける2024〜2025年の安定した研究実績によって支持されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売が最大を維持し、オンライン薬局が拡大を続ける

直接販売は2025年に39.25%のシェアを占め、アチパメゾール市場における最大の流通チャネルであり続けています。この優位性は、薬剤の処方箋専用の性質と、依然として動物医療調達を牽引している長年の獣医師から販売業者への購買パターンを反映しています。米国および欧州の規制構造は、承認された動物用医薬品がラベル表示、調剤、および医薬品安全性監視に対する明確な管理を持つ認可チャネルを通じて流通するため、この体制を強化しています。

オンライン薬局は2031年まで最速の8.92% CAGRで成長すると予測されており、最もダイナミックな流通セグメントとなっています。このチャネルの成長は、より多くのデジタル処方処理、遠隔注文への幅広い慣れ、および獣医ケア経路への薬剤調剤の着実な統合に結びついています。このチャネルは、オーナーがクリニックカウンター外での管理された処方購入に慣れている成熟したペットケア市場で特に関連性が高いです。

地域分析

北米は2025年のアチパメゾール市場シェアの37.45%を占め、最大の地域貢献者となっています。この地域がリードするのは、獣医インフラが十分に発達しており、ペット1頭あたりの医療費支出が高く、可逆的鎮静プロトコルがコンパニオンアニマル診療に広く確立されているためです。米国では、2025年にペットオーナーの83.4%が定期的に通う獣医師を持ち、犬のオーナーは獣医ケアに平均598米ドルを支出しており、安定した処置需要と繰り返しの薬剤使用を支えています。欧州は、複数の国内承認製品が調和された規制構造の下で各国市場で競合しているため、アチパメゾール市場において依然として強力な地域ブロックです。

アジア太平洋地域は2031年まで最速の8.73% CAGRを記録すると予測されており、アチパメゾール市場において最も成長の速い地域セグメントとなっています。同地域の成長は、都市化、可処分所得の増加、および民間獣医クリニックの拡大に結びついており、これらすべてが正式な鎮静および回復経路に移行するコンパニオンアニマルの数を増加させています。日本はプレミアムだが厳格に規制された市場を提供し、中国、インド、および韓国はクリニックネットワークとペットケア支出が深化し続けるにつれて、より強い数量の上昇余地を提供しています。

競合環境

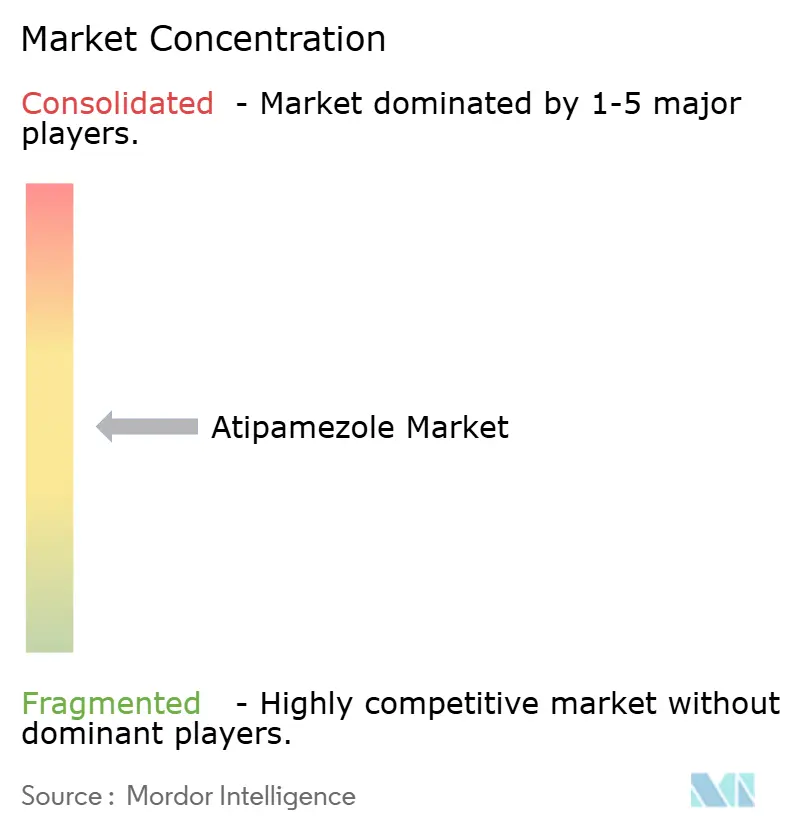

アチパメゾール市場は、より多くのジェネリックサプライヤーが参入し、地域ブランドポートフォリオが拡大するにつれて、オリジネーター製品基盤を中心に中程度に集中したままですが、その集中度は低下しつつあります。Orion Corporationは依然としてAntisedanを通じて歴史的なイノベーターの地位を保持しており、Zoetisが米国で製品を販売し、Vetoquinolなどの地域パートナーが欧州市場でのプレゼンスを支援しています。

ジェネリック参入は、アチパメゾール市場における最も明確な競争上の変化です。ParnellのCONTRASEDは2024年3月にAntisedanのジェネリック同等品としてFDA承認を受け、米国市場を拡大し、クリニックに別の承認された購入オプションを提供しました。したがって、アチパメゾール市場は競争力を維持するはずですが、最も持続力のあるプレイヤーは、強力な注射製造、信頼性の高い規制実行、および幅広い獣医流通パートナーシップを持つ企業となる可能性が高いです。

アチパメゾール産業のリーダー企業

Zoetis Inc.

Orion Corporation

Boehringer Ingelheim International GmbH

Parnell Pharmaceuticals Holdings Ltd.

Cronus Pharma LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:FelixVetは、犬におけるデクスメデトミジンおよびメデトミジンの鎮静および鎮痛効果の拮抗を適応症とする獣医用処方製品、アチパメゾール塩酸塩注射液の商業的発売を発表しました。

- 2025年6月:Bimedaは、ブラジルのモンテモール施設における多段階製造拡張の第一段階を開始し、動物医療ポートフォリオ全体にわたる南米の生産能力を拡大しました。

グローバルアチパメゾール市場レポートの範囲

レポートの範囲によると、アチパメゾールは選択的アルファ2アドレナリン受容体拮抗薬であり、主に獣医学において動物のデクスメデトミジンやメデトミジンなどのアルファ2アゴニストの鎮静および鎮痛効果を拮抗するために使用されます。鎮静、診断処置、または外科的介入後の迅速な回復を促進するために、獣医師の監督下で注射製剤として一般的に投与されます。

アチパメゾール市場レポートは、注射液、プレフィルドシリンジ、マルチドーズバイアル、およびコンパウンド注射製剤を含む製品形態別に市場をセグメント化しています。また、筋肉内、静脈内、および皮下投与をカバーする投与経路別にも市場を分類しています。動物種に基づいて、市場は犬、猫、馬、エキゾチック動物および動物園動物、その他にセグメント化されています。用途別では、市場は獣医用鎮静拮抗、研究および実験的使用、診断およびイメージングサポート、ならびに緊急および処置後回復にセグメント化されています。エンドユーザーのセグメント化には、動物病院クリニック、動物病院、研究機関、その他が含まれます。さらに、流通チャネルセグメントは直接販売、獣医薬局、オンライン薬局、その他で構成されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。レポートはまた、これらの主要地域にわたる17の主要国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 注射液 |

| プレフィルドシリンジ |

| マルチドーズバイアル |

| コンパウンド注射製剤 |

| 筋肉内 |

| 静脈内 |

| 皮下 |

| 犬 |

| 猫 |

| 馬 |

| エキゾチック動物および動物園動物 |

| その他(牛、羊、ヤギ等) |

| 獣医用鎮静拮抗 |

| 研究および実験的使用 |

| 診断およびイメージングサポート |

| 緊急および処置後回復 |

| 動物病院クリニック |

| 動物病院 |

| 研究機関 |

| その他のエンドユーザー |

| 直接販売 |

| 獣医薬局 |

| オンライン薬局 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品形態別 | 注射液 | |

| プレフィルドシリンジ | ||

| マルチドーズバイアル | ||

| コンパウンド注射製剤 | ||

| 投与経路別 | 筋肉内 | |

| 静脈内 | ||

| 皮下 | ||

| 動物種別 | 犬 | |

| 猫 | ||

| 馬 | ||

| エキゾチック動物および動物園動物 | ||

| その他(牛、羊、ヤギ等) | ||

| 用途別 | 獣医用鎮静拮抗 | |

| 研究および実験的使用 | ||

| 診断およびイメージングサポート | ||

| 緊急および処置後回復 | ||

| エンドユーザー別 | 動物病院クリニック | |

| 動物病院 | ||

| 研究機関 | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | 直接販売 | |

| 獣医薬局 | ||

| オンライン薬局 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のアチパメゾール販売の見通しは?

アチパメゾール市場は、2026年から2031年にかけてCAGR 7.59%で、2025年の1億2,698万米ドルから2031年までに1億9,427万米ドルに達すると予測されています。

現在需要をリードしている製品形態はどれですか?

注射液は、鎮静拮抗のための標準的な承認済みかつクリニックに適したフォーマットであり続けるため、2025年に62.43%のシェアでリードしました。

アチパメゾール使用において最も速く成長している動物グループはどれですか?

猫は、飼育率の上昇と複数の市場でのラベル使用に支えられ、2031年まで最速の8.69% CAGRで成長すると予測されています。

日常的な拮抗を超えて最も速く拡大している用途はどれですか?

緊急および処置後回復は、より高度急性期の回復および緊急ケア環境の使用増加を示し、2031年まで最速の8.83% CAGRで成長しています。

北米が現在の収益をリードしているのはなぜですか?

北米は、強力な獣医インフラ、高いペット医療費支出、およびより活発な承認済みジェネリック環境により、2025年に37.45%のシェアを占めました。

この分野での競争は何が変化していますか?

ジェネリック製品のFDA承認、OrionやDecheraなどの企業からの安定したブランドポートフォリオ、および無菌注射能力への投資が、競争をより広く、より価格意識の高いものにしています。

最終更新日: