エンタープライズラップトップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

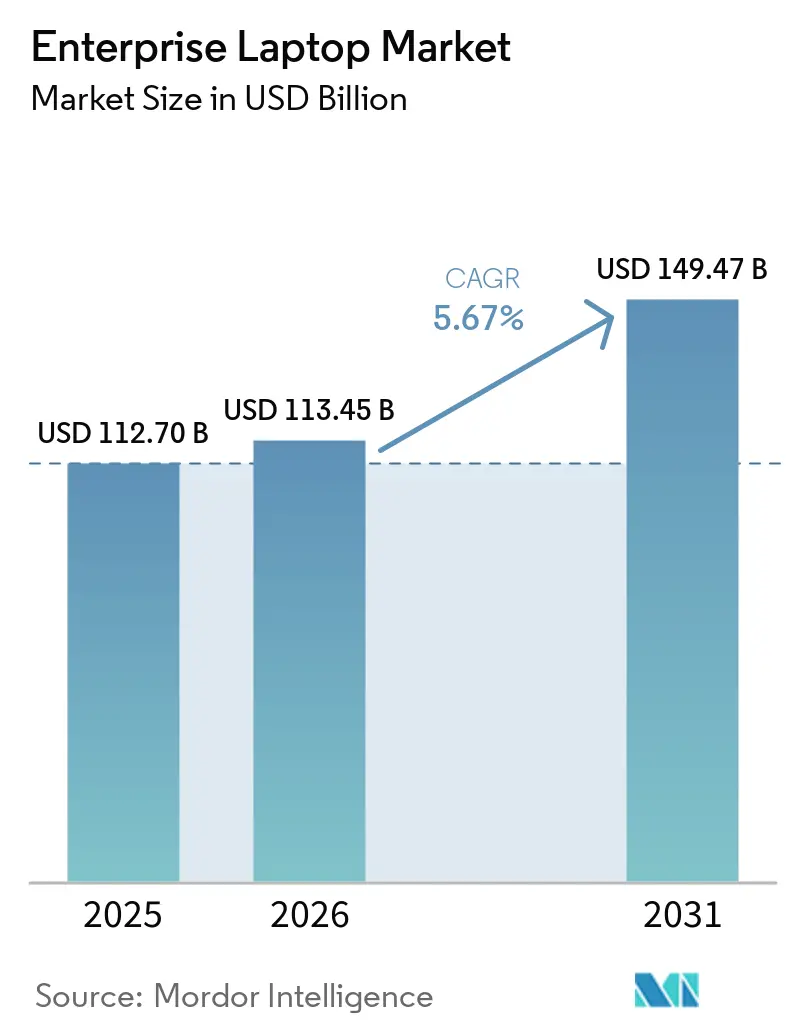

| 市場規模 (2026) | 113.45 十億米ドル |

| 市場規模 (2031) | 149.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

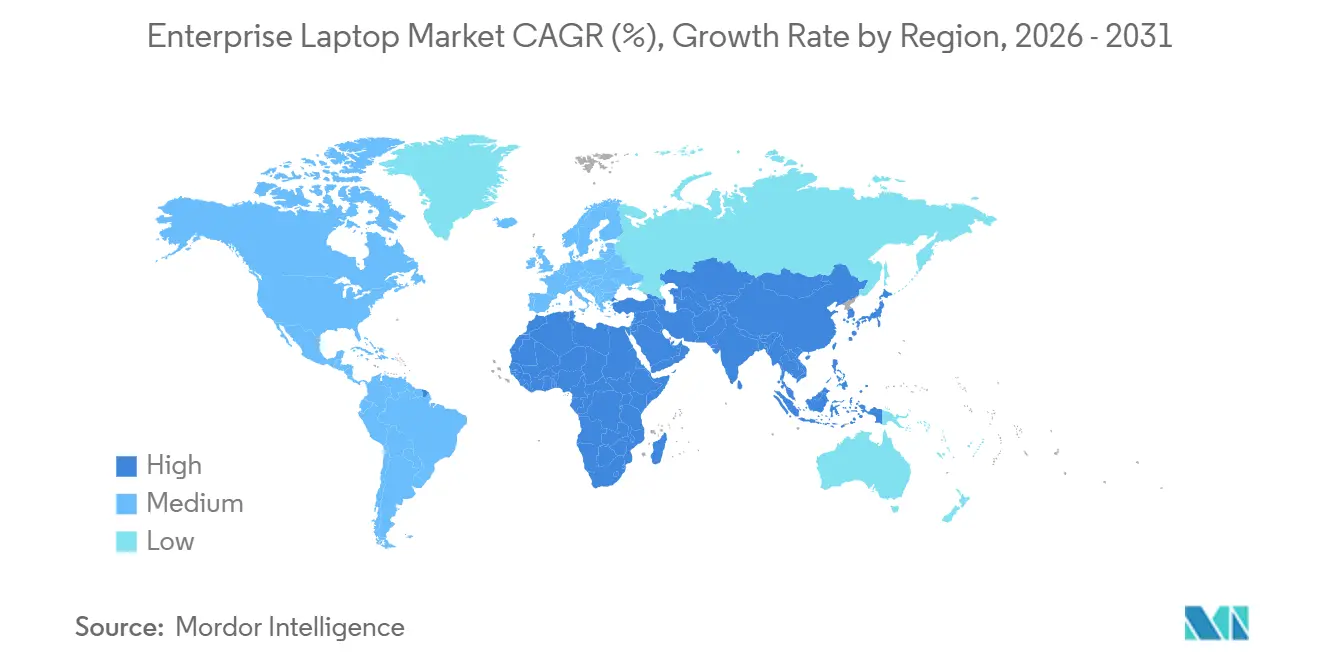

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

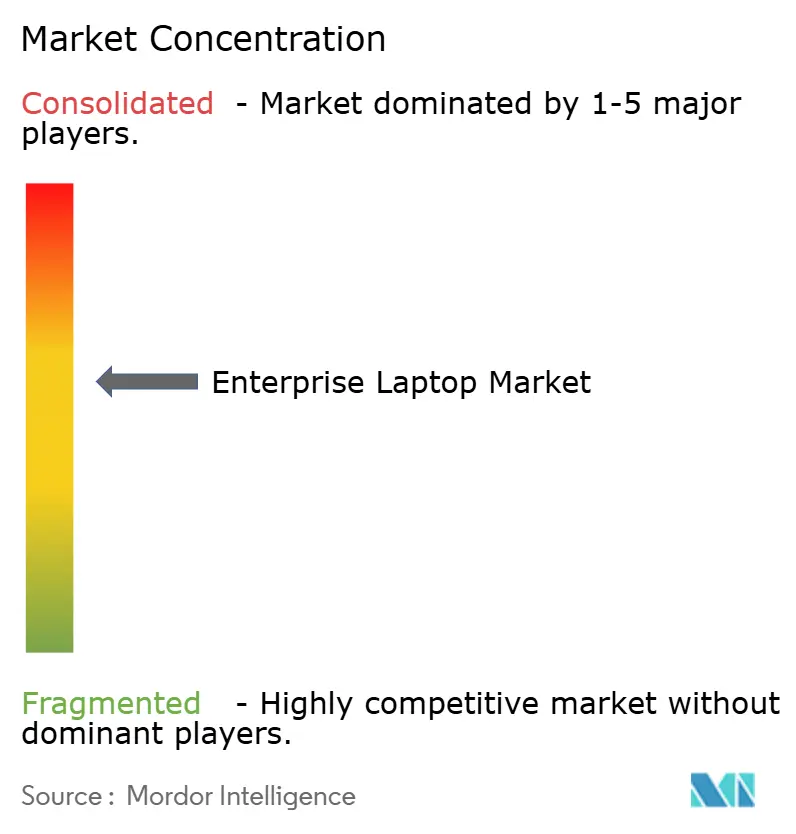

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズラップトップ市場分析

エンタープライズラップトップの市場規模は、2025年に1,127億USDとなり、2026年には1,134億5,000万USD、2031年までに1,494億7,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 5.67%で成長します。Microsoftがwindows 10のサポートを終了した2025年後半にハードウェア需要が再燃し、複数年予算に組み込まれていたリフレッシュ支出が前倒しされました。オンデバイス人工知能アクセラレーション、Wi-Fi 7ラジオ、シリコンアノードバッテリー化学への潜在的な関心が高まり、プレミアム構成レイヤーが追加されて平均販売価格が上昇しました。一方、欧州のデータレジデンシー規制が意思決定サイクルを遅らせ、6nm以下のメモリノードにおける部品不足が価格変動をもたらし、調達担当者に課題を与えました。モバイルワークステーションの普及、Chrome OSの勢い、サービスとしてのPC(PC-as-a-Service)ファイナンシングは、予測期間に向けて需要基盤が構造的に多様化していることを示しています。

2025年において北米が最大の収益源となりましたが、インドの二桁台の出荷成長と中国の生産能力拡大を背景に、アジア太平洋地域が最も速い成長軌道にあります。大企業が依然として出荷量を支配していますが、中小企業は設備投資を予測可能な運営費に転換するデバイス・アズ・ア・サービス契約を背景に、より速いペースで拡大しています。競争の激しさは依然として高く、Dell、HP、Lenovoが明確な規模優位性を持ち、Appleはクリエイティブおよび臨床ワークフローでの地位を強化し、ラギッドスペシャリストはプレミアムニッチを守り続けています。ハードウェア組み込みセキュリティ、サステナビリティ認証、AIレディパフォーマンスを組み合わせた企業が、次のアップグレード波を取り込む最良のポジションにあります。

主要レポートのポイント

- 地域別では、北米が2025年のエンタープライズラップトップ市場シェアの34.20%をリードし、アジア太平洋地域は2031年にかけてCAGR 7.80%で拡大する見込みです。

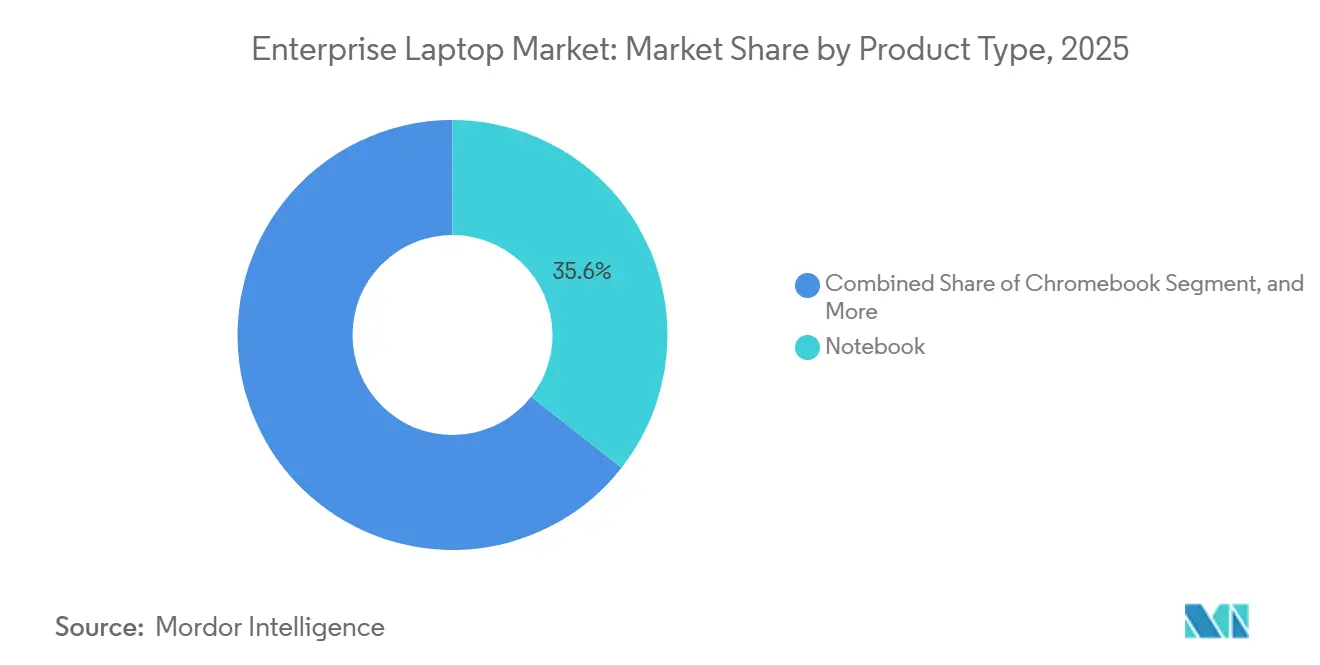

- 製品タイプ別では、従来型ノートブックが2025年に35.60%の収益シェアを占め、モバイルワークステーションは2026年から2031年にかけてCAGR 7.55%で成長すると予測されています。

- オペレーティングシステム別では、Windowsが2025年に75.21%のシェアを維持しましたが、Chrome OSは2026年から2031年にかけてCAGR 8.15%で拡大しています。

- 組織規模別では、大企業が2025年の出荷量の63.45%を占めましたが、中小企業は2031年にかけてCAGR 9.00%を記録すると予測されています。

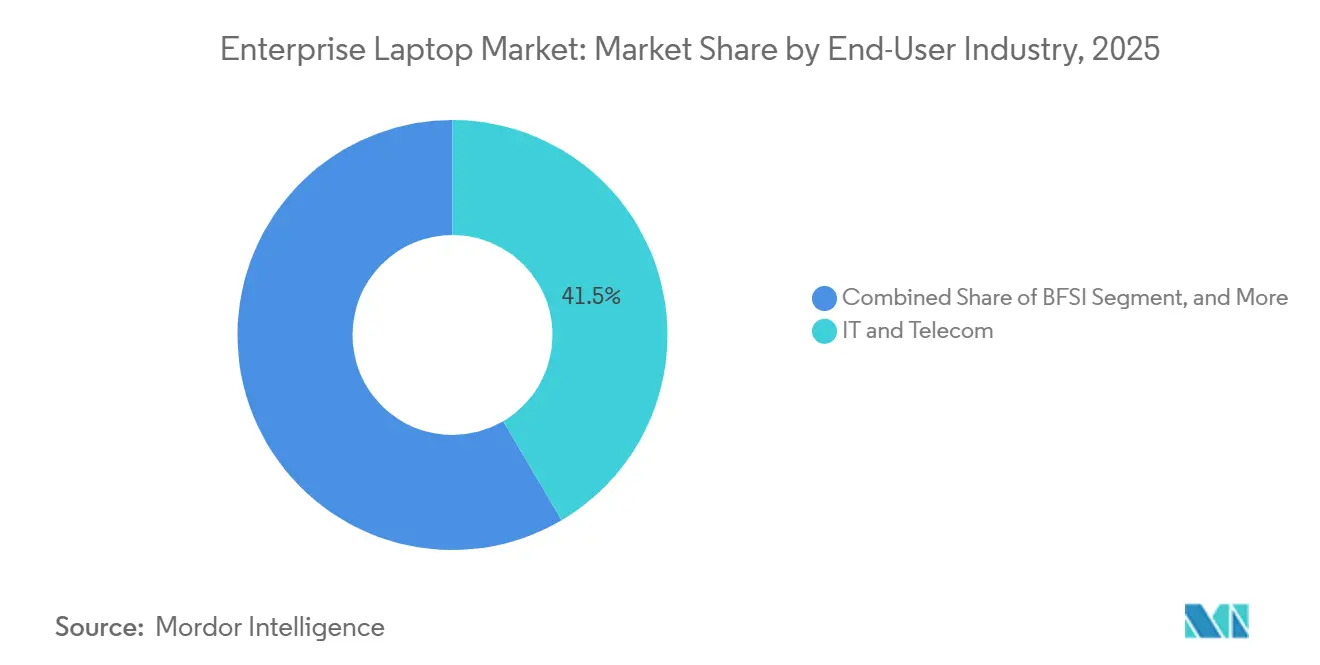

- エンドユーザー産業別では、情報技術・通信が2025年に41.52%のシェアを占め、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 6.74%で成長すると予測されています。

- 画面サイズ別では、14インチから16インチのカテゴリが2025年に34.80%のシェアを獲得し、16インチ超のディスプレイは2026年から2031年にかけてCAGR 8.50%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズラップトップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークリフレッシュサイクルの加速 | +1.8% | グローバル、北米および欧州で最も強い影響 | 短期(2年以内) |

| ハードウェア組み込みエンドポイントセキュリティの採用拡大 | +1.2% | グローバル、欧州および北米でコンプライアンスが最も強い | 中期(2〜4年) |

| Wi-Fi 6/6Eへの企業移行によるノートブックアップグレードの促進 | +0.9% | 北米およびアジア太平洋地域が中心、欧州への波及 | 中期(2〜4年) |

| エネルギー効率の高いラップトップを優遇する企業サステナビリティ規制 | +0.7% | 欧州および北米がリード、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 大企業におけるサービスとしてのPCコントラクトの拡大 | +0.6% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 生産性アプリケーション向けオンデバイスAIアクセラレーション要件 | +0.5% | グローバル、IT・通信、ヘルスケア分野での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークリフレッシュサイクルの加速

リモート従業員が軽量ハードウェアと持続的なビデオ会議耐久性を必要としたため、企業は交換間隔を4年超から約3年に短縮しました。Microsoftのwindows 10サポート終了により、3年目までに1エンドポイントあたり427 USDに達する延長セキュリティアップデートのコスト回避インセンティブが生まれ、組織はWindows 11デバイスへの移行を迫られました。既存のWindows 10 PCの約40%がトラステッドプラットフォームモジュール2.0を搭載しておら、インプレースアップグレードが不可能となり、フリート全体の入れ替えが促進されました。ベンダーはWindows 11コンプライアンスとAIレディシリコンをバンドルし、2025年のアジア太平洋地域における企業注文の半数がニューラルプロセッシングユニット機能を指定しました。オペレーティングシステムの移行、ハイブリッドワークのエルゴノミクス、AIメッセージングの融合が調達を18ヶ月サイクルに加速させ、短期収益を押上げましたが、本来複数の会計期間に分散されるべき需要を前倒しする結果となりました。

ハードウェア組み込みエンドポイントセキュリティの採用拡大

金融業界におけるランサムウェアの被害額は1件あたり平均608万USDに達し、業界横断平均を25%上回ったため、取締役会レベルのリスク委員会がハードウェアの信頼の基点の義務化を決定しました。[1]IBM、「データ侵害コストレポート2024」、ibm.com欧州のNIS2および米国のCISAディレクティブは、重要インフラに対してファームウェアへの暗号鍵保存を義務付けており、これはコモンクライテリアEAL 4+認定ラップトップのみが提供できます。HPが2025年に発売したTPMガードは、チップが取り外されるとデバイスをロックし、サプライチェーンの改ざんに対抗します。銀行、ヘルスケア、公共部門のバイヤーは、FIPS 140-3検証に合格したモデルへと選定基準を移行させ、入札プロセスからコンシューマーグレードのSKUの約3分の1を排除しました。監査フレームワークが厳格化し、サイバー保険料がハードウェアベースの管理を優遇するにつれ、セキュリティドライバーは中期的に成長します。

Wi-Fi 6/6Eへの企業移行によるノートブックアップグレードの促進

Wi-Fi 6Eを導入しWi-Fi 7を試験運用した企業は、旧型ラップトップのラジオが6GHz帯を利用できず、ネットワーク投資が損なわれることを発見しました。北米のキャンパスアクセスポイントの導入は2025年に78%増加し、ビデオコラボレーション中にレイテンシスパイクとして現れるデバイスの不一致が生じました。Wi-Fi 7のマルチリンクオペレーションは5ms未満のレイテンシを実現し、製造制御システムや遠隔手術のユースケースに不可欠な要件となっています。チップセットにはBluetooth 5.4とウルトラワイドバンドがバンドルされ、屋内測位と近接認証を可能にしますが、新しいデバイスシリコンが必要です。2025年後半までに70カ国以上で6GHz帯の調和的な割り当てが実現したことで、多国籍企業はリース満了を待たずにグローバルなノートブックアップグレードを加速させました。

エネルギー効率の高いラップトップを優遇する企業サステナビリティ規制

2025年には多国籍企業の72%がサプライヤーにスコープ3の開示を求め、調達スコアカードにカーボン指標を組み込みました。ENERGY STAR 9.0ラップトップは従来比30%のエネルギー削減を実現し、2026年1月に施行された欧州エコデザイン規制は80%リサイクル可能性を満たさないモデルを禁止しています。国連開発計画(UNDP)のデジタルサステナビリティ原則は、90%以上の検証済みリサイクルを超えるデバイス回収プログラムへの経営幹部の承認を引き出しました。カーボンニュートラル輸送とリサイクルアルミニウムシャーシを提供するベンダーは公共入札で差別化ポイントを獲得し、環境コンプライアンスを長期的な販売促進要因に転換しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端ノード(6nm以下)における部品供給の不安定性 | -0.8% | グローバル、アジア太平洋地域の製造拠点で深刻 | 短期(2年以内) |

| コスト重視の中小企業における長期デスクトップライフサイクルポリシー | -0.5% | 南米、アフリカ、価格弾力性の高いアジア太平洋地域 | 中期(2〜4年) |

| グローバルなデバイスフリート標準化を妨げるデータレジデンシー規制 | -0.3% | 欧州、中東、新興アジア太平洋地域 | 長期(4年以上) |

| エンタープライズクロームブックおよびタブレットからの競争激化 | -0.2% | 教育・政府部門(グローバル) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先端ノード(6nm以下)における部品供給の不安定性

メモリファブは高マージンのAIアクセラレーターを優先し、汎用DRAMおよびNANDラインへの供給が不足し、2025年下半期に契約価格が10〜15%上昇しました。相手先ブランド製造業者(OEM)はリードタイムが8〜12週間に倍増するのを目の当たりにし、会計年度の資金調達と整合しない段階的な展開を余儀なくされました。インドの2026年出荷予測は旺盛な需要を上回る不足により、1,590万台から1,430万台に引き下げられました。契約ベースの価格ロックはエクスポージャーを部分的にヘッジしましたが、競争入札における値引き柔軟性を制限しました。ファウンドリの拡張が予定されているものの、半導体輸出規制をめぐる地政学的摩擦が短期的な不確実性を持続させています。

コスト重視の中小企業における長期デスクトップライフサイクルポリシー

インフレと通貨安により、南米およびアフリカではデスクトップの使用期間が5年を超えラップトップへの移行が遅れています。ブラジルレアルは米ドルに対して12%下落し、輸入コストを押し上げ、デスクトップとモバイルPCの所有格差を拡大させました。修理サービスの不足も、「使えるものを使い続ける」という論理にバイヤーを傾けています。クラウドベースのソフトウェアが処理負荷を軽減し、古いハードウェアでもメールやスプレッドシート作業に対応できるため、プレミアムモビリティへの支払い意欲は依然として低調です。マクロ経済の逆風が続く限り、中小企業のリフレッシュ予算は企業需要より最大2年遅れることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルワークステーションがプレミアムペースを設定

モバイルワークステーションは2031年にかけてCAGR 7.55%で成長し、エンタープライズラップトップ市場全体を上回ると予測されています。これらのプラットフォームは毎秒672テラオペレーションを処理する独立GPUと128 GB DDR5メモリを組み合わせ、従来固定タワーに縛られていたエンジニアリングおよびヘルスケアイメージングのワークロードに対応します。LenovoのThinkPad Pシリーズは、シリコンアノードバッテリーが2kg未満のシャーシで1,000 Wh Lを実現し、性能密度に加えて稼働時間の向上を積み重ねる方法を示しています。従来型ノートブックは2025年のエンタープライズラップトップ市場シェアの35.60%を占めましたが、統合グラフィックス機能が主流の生産性ニーズを満たすにつれてコモディティ化がマージンを侵食しています。ウルトラブックは1kg未満のフォームファクターと15時間バッテリーで経営幹部の支持を獲得し、2イン1コンバーチブルはヒンジの耐久性に関する議論が続く中でもスタイラス指向のフィールド作業を取り込んでいます。ラギッドラップトップはMIL-STD-810HおよびIP65認証に対して30〜50%のプレミアムを支払う忠実な垂直市場を維持し、クロームブックは1デバイスあたり500 USDの節約を示す総経済効果調査によって正当化されたコスト最適化された教育・政府フットプリントを保持しています。

パフォーマンスニーズはもはやグラフィックスレンダリングに限定されません。Microsoft Copilot+は45 TOPS近辺のニューラルプロセッシングユニットの下限を規定し、ワークステーション調達をAIレディシリコンへと誘導しています。[2]Microsoft Asia、「Microsoft Asia AIトレンドレポート2025」、news.microsoft.comAutodeskおよびSiemensの独立系ソフトウェアベンダー認証は依然として調達の関門であり、EPEAT GoldおよびENERGY STAR 9.0ラベルは接戦のRFPスコアを左右するケースが増えています。より多くの産業がシミュレーションをエッジに押し出すにつれ、モバイルワークステーションに関連するエンタープライズラップトップの市場規模は、プレミアム部品表の投入によるコンポーネント価格感応性はあるものの、集計曲線を上回るペースで成長し続けるでしょう。

オペレーティングシステム別:Chrome OSが成長ニッチを開拓

Windowsは2025年にActive Directoryの統合とレガシーソフトウェアスタックに支えられ、75.21%のシェアを維持しました。しかしChrome OSは、ランサムウェアゼロの実績と1デバイスあたり500 USDのコスト回避効果が最高情報責任者(CIO)に響き、CAGR 8.15%で拡大しています。大韓航空、Wayfair、Telusはそれぞれ1万台以上のフリートを拡大しており、Forresterが208%の3年間ROIを算出した後のことです。Chrome OS Flexは廃棄予定のWindowsマシンをセキュアなエンドポイントに転換し、設備投資なしにハードウェアの寿命を延ばします。macOSはM4のバッテリー寿命向上とUCLAヘルスが報告した1%未満の故障率に支えられ、高い満足度を誇るニッチを維持しています。Linuxは商用サポートよりもオープンカーネルを重視するソフトウェアエンジニアリングおよびサイバーセキュリティラボでの関連性を保っています。

データレジデンシー規制が均質なOSの展開を複雑にしています。2025年には西欧のCIOの61%がソブリンクラウドへの移行を進め、ローカル管理インスタンスが必要となりコンプライアンス書類が増加しました。政策の乖離が拡大するにつれ、マルチOSエンドポイント管理が必須となり、エンタープライズラップトップ市場が多様なプラットフォームイノベーションの恩恵を受ける一方で、管理オーバーヘッドが微妙に増加しています。

組織規模別:サービスベースのファイナンシングが中小企業の採用を促進

大企業は2025年のエンタープライズラップトップ市場規模の63.45%を占め、ボリュームプライシングと標準化されたイメージを活用しました。複数年リースと減価償却サイクルが予測可能な需要をみ出す一方で、意思決定ゲートを長引かせます。しかし中小企業は、ハードウェア、セキュリティ、サポートを月次の運営費にバンドルするサービスとしてのPCコントラクトに乗り、2031年にかけてCAGR 9.00%で成長すると予測されています。このモデルは初期費用のショックを取り除き、ライフサイクル予算管理を簡素化します。アジア太平洋地域および南米の中小企業は、超薄型の価格プレミアムを避けながら、16 GBメモリ・512 GB SSDというバランスの取れた構成を好む傾向があります。クラウドSaaSの採用がローカルコンピューティング要件を削減し、中小企業はハードウェアが遅くなるのではなく故障するまでリフレッシュを延ばすことができますが、AIワークロードが小規模チームでもオンデバイス推論を必要とするにつれて変曲点が形成されています。1万席以上の企業はハードウェアアテステーションを組み込んだゼロトラストスタックを試験運用していますが、中小企業は社内の限られた専門知識のリスクを軽減するプロバイダー管理型セキュリティラッパーを重視しています。

エンドユーザー産業別:ヘルスケアがモバイルデジタルケアを加速

情報技術・通信は2025年のエンタープライズラップトップ市場シェアの41.52%を占めましたが、ヘルスケア・ライフサイエンスはCAGR 6.74%という最も強い前向きベクトルを持っています。電子医療記録の展開と遠隔医療には、12時間シフト全体を通じて使用できる抗菌・ファンレスラップトップが必要です。UCLAヘルスはMacBook Air M4とDell Latitude Pro 16 Plusを標準化し、1%未満のフィールド故障率と充電のための看護師の引き継ぎを削減する20〜40%長いバッテリーを評価しました。Dynabookモデルも同様の信頼性を報告しており、ダウンタイムが臨床結果に影響する手術室では交渉の余地のない要件です。金融業界は一方で、600万USDを超える侵害コストを抑制するためにトラステッドプラットフォームモジュール2.0とファームウェアアテステーションに投資しています。教育セグメントはヘルプデスクチケットとランサムウェアへの露出を削減するためChrome OSへ移行し、政府調達は多くのコンシューマーSKUが欠くFIPS 140-3およびコモンクライテリアEAL 4+コンプライアンスに依存しています。

画面サイズ別:大型パネルがモバイルワークテーションのニーズに対応

16インチ超のパネルはCAGR 8.50%で拡大すると予測されており、外付けモニターなしにデスクトップに近いキャンバスを求めるエンジニアやコンテンツクリエイターが牽引しています。ミニLEDと有機発光ダイオード技術はハイダイナミックレンジを実現しますが、15〜25%のプレミアムが発生します。主流の14〜16インチグループは2025年に34.80%のシェアを占め、携帯性と使いやすいワークスペースのバランスを取っています。12インチ未満のデバイスは超モビリティと教育ニッチにとどまっていますが、着脱式キーボードを備えたタブレットからの価格圧力に直面しています。ベゼルのスリム化と3:2アスペクト比により、14インチシャーシが従来15インチ設計に限られていた縦方向のピクセルを実現し、カテゴリの境界線が曖昧になっています。高リフレッシュレート120 Hzスクリーンはトレーダーやシミュレーションエンジニアに訴求し、USB-Cドックは1本のケーブルでデスクセットアップに2台の外部モニターを接続することで小型内蔵ディスプレイを補完し、画面スペースが日常的な課題となる環境でもエンタープライズラップトップ市場の採用を拡大しています。

地域分析

アジア太平洋地域が成長軌道の中心となっており、同地域のエンタープライズラップトップ市場規模は2031年にかけてCAGR 7.80%で拡大すると予測されています。インドはハイブリッドワークが定着した2025年に1,590万台のノートブック出荷記録を達成しましたが、メモリ不足により2026年の見通しは1,430万台に引き下げられました。中国の生産量は国内需要向けに3,500万台、輸出向けに6,700万台を超え、グローバルブランドに供給する受託製造業者の規模を反映しています。ベトナムやインドネシアなどの東南アジア諸国は、新たな製造回廊への外国直接投資とともに二桁台のノートブック成長を記録しました。

北米は2025年に34.20%のシェアを維持し、高い一人当たりIT予算とハードウェア組み込み保護へのバイヤーを促す厳格なセキュリティ規制に支えられました。Windows 10サポート終了の期限により予算が18ヶ月という短い期間に集中し、最高財務責任者(CFO)は支払いを使用期間に合わせるためサービスとしてのPCを採用しました。欧州のIT支出は2026年に1兆5,000億ユーロ(1兆5,900億USD)に達し、デバイスセグメントは前年比10.1%増となり、ソブリンクラウドと生成AI展開が牽引しました。しかしデータ主権法が調達を断片化し、コンプライアンスチームが発注前に国別認証を検証する必要が生じました。

米は2023年に好調なトレンドを経験しましたが、通貨安が2025〜2026年のラップトップ輸入を複雑にしました。ブラジル政府が支援するAIノートブック入札は、マクロ経済的な逆風にもかかわらず潜在的な需要を示しています。[3]Serpro Brazil、「Serpro、AIキャパブルノートブックを入札」、serpro.gov.br中東・アフリカのIT支出は2026年に1,690億USDに達し、湾岸協力会議(GCC)のイニシアチブがソブリンクラウドの展開を推進し、それがローカル管理されたラップトップフリートを必要としています。全体として、地域差は経済的安定性、規制姿勢、国内製造インセンティブに依存していますが、ハイブリッドワークとAIイニシアチブは国境を越えてエンタープライズラップトップアップグレードの普遍的な触媒として機能しています。

競合環境

Dell、HP、Lenovoは合計でグローバル収益の約60〜65%を占めており、調達における規模の経済、グローバルサービスネットワーク、ライフサイクルサポートとファイナンシングをバンドルしたサービスとしてのPCコントラクトを反映しています。各ベンダーは1,000 Wh Lを達成するシリコンアノードバッテリー、マルチバンドアグリゲーション対応のWi-Fi 7ラジオ、Windows 11に必須となったトラステッドプラットフォームモジュール2.0チップを訴求しています。LenovoとNVIDIAはRTX PRO Blackwell GPUを搭載したモバイルワークステーションを共同開発し、AutodeskおよびSiemensの認証とともに出荷することで設計エンジニアのドライバー不確実性を排除しています。HPはCISAのサプライチェーンディレクティブに沿ったTPMガード改ざん検知で差別化を図り、防衛・重要インフラアカウントに訴求しています。

Appleは延長されたバッテリー寿命とM4ポートフォリオの低故障率を通じて企業市場を拡大しており、これらの特性がUCLAヘルスの標準化を決定づけました。Chrome OSベンダー、特にGoogleのPixelラインとAcerのTravelMate P6は、ランサムウェアゼロの実績と簡素化された集中管理を誇り、教育および一部の政府展開を混乱させています。ラギッドスペシャリストのGetacとPanasonicは、小さな出荷量を30〜50%の価格プレミアムで補うMIL-STD-810HおよびIP65要件に支えられたフィールドサービスおよび軍事セグメントを守っています。Microsoft Copilot+が新たなAIシリコンのベースラインを設定する中、競合他社は40 TOPSを超えるニューラルプロセッシングユニットの統合を競い、バッテリー持続時間や熱的余裕を犠牲にすることなく新興AIワークフローに対応する能力に将来のシェアを賭けています。EPEAT GoldやENERGY STAR 9.0などのサステナビリティ認証は公共入札においてますます取引の決め手となり、リサイクル素材と検証済み回収スキームを優先するベンダーをさらに差別化しています。

エンタープライズラップトップ産業のリーダー企業

Dell Inc.

HP Inc.

Lenovo Group Limited

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:DynabookはPortégé X40においてENERGY STAR 9.0認証を取得し、エネルギー使用量を30%削減して欧州のリサイクル可能性規制を満たしました。

- 2026年3月:LenovoはRTX PRO Blackwell GPUとシリコンアノードバッテリーを搭載したAIレディThinkPad PシリーズモバイルワークステーションをAIレディとして発表しました。

- 2026年1月:DellはブラジルのオルトランジアでAIサーバーのローカル組み立てを開始し、ラテンアメリカのクライアント向けに輸入関税とリードタイムを削減しました。

- 2025年11月:AppleはM4 ProおよびM4 Maxチップを搭載したMacBook Proを発売し、24時間の企業ワークロードを実現しました。UCLAヘルスはMacBook Air M4をフリート全体に採用しました。

グローバルエンタープライズラップトップ市場レポートの調査範囲

エンタープライズラップトップ市場は、企業、政府、機関環境において組織がビジネス用途に展開するポータブルデバイスを対象としています。この市場はビジネスノートブック、ウルトラブック、モバイルワークステーション、ラギッドラップトップ、エンタープライズグレードのコンバーチブルを包含しています。ワークフォースのモビリティ、セキュリティニーズ、デバイス管理、ハイブリッドワークのトレンドによって形成され、調達は大規模購入、長期契約、マネージドサービス、厳格なITガバナンスを伴うことが多いです。

エンタープライズラップトップ市場レポートは、製品タイプ(ウルトラブック、ノートブック、2イン1コンバーチブル、ラギッドラップトップ、モバイルワークステーション、クロームブック)、オペレーティングシステム(Windows、macOS、Chrome OS、Linux)、組織規模(大企業、中小企業)、エンドユーザー産業(政府・公共部門、教育、ヘルスケア・ライフサイエンス、BFSI、ITおよび通信、その他のエンドユーザー産業)、画面サイズ(12インチ未満、12〜14インチ、14〜16インチ、16インチ超)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ウルトラブック |

| ノートブック |

| 2イン1コンバーチブル |

| ラギッドラップトップ |

| モバイルワークステーション |

| クロームブック |

| Windows |

| macOS |

| Chrome OS |

| Linux |

| 大企業 |

| 中小企業 |

| 政府・公共部門 |

| 教育 |

| ヘルスケア・ライフサイエンス |

| BFSI |

| ITおよび通信 |

| その他のエンドユーザー産業 |

| 12インチ未満 |

| 12〜14インチ |

| 14〜16インチ |

| 16インチ超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 製品タイプ別 | ウルトラブック | |

| ノートブック | ||

| 2イン1コンバーチブル | ||

| ラギッドラップトップ | ||

| モバイルワークステーション | ||

| クロームブック | ||

| オペレーティングシステム別 | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 政府・公共部門 | |

| 教育 | ||

| ヘルスケア・ライフサイエンス | ||

| BFSI | ||

| ITおよび通信 | ||

| その他のエンドユーザー産業 | ||

| 画面サイズ別 | 12インチ未満 | |

| 12〜14インチ | ||

| 14〜16インチ | ||

| 16インチ超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

現在のエンタープライズラップトップ市場規模と予測成長率は?

エンタープライズラップトップの市場規模は2026年に1,134億5,000万USDであり、CAGR 5.67%を反映して2031年までに1,494億7,000万USDに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域はCAGR 7.80%で最高の成長率を記録すると予測されており、インドのノートブック需要の拡大と東南アジア全域での製造規模拡大が追い風となっています。

2025年以降に企業がリフレッシュサイクルを加速させている理由は何ですか?

MicrosoftのWindows 10サポート終了により延長セキュリティコストが増加し、ハイブリッドワーク需要と相まって、ハードウェアの交換が18ヶ月という期間に集中しました。

サステナビリティ規制は調達にどのような影響を与えていますか?

ENERGY STAR 9.0、EPEAT Gold、欧州のエコデザイン規制は現在ほとんどのRFPに組み込まれており、バイヤーをエネルギー効率が高くリサイクル可能なラップトップへと誘導し、カーボンニュートラル輸送を提供するベンダーを優遇しています。

最も高い成長ポテンシャルを示すオペレーティングシステムはどれですか?

Chrome OSは2031年にかけてCAGR 8.15%で成長をリードしており、1デバイスあたり500 USDの節約と3年間で208%のROIという実証されたデータが牽引しています。

最終更新日: