アルバニア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

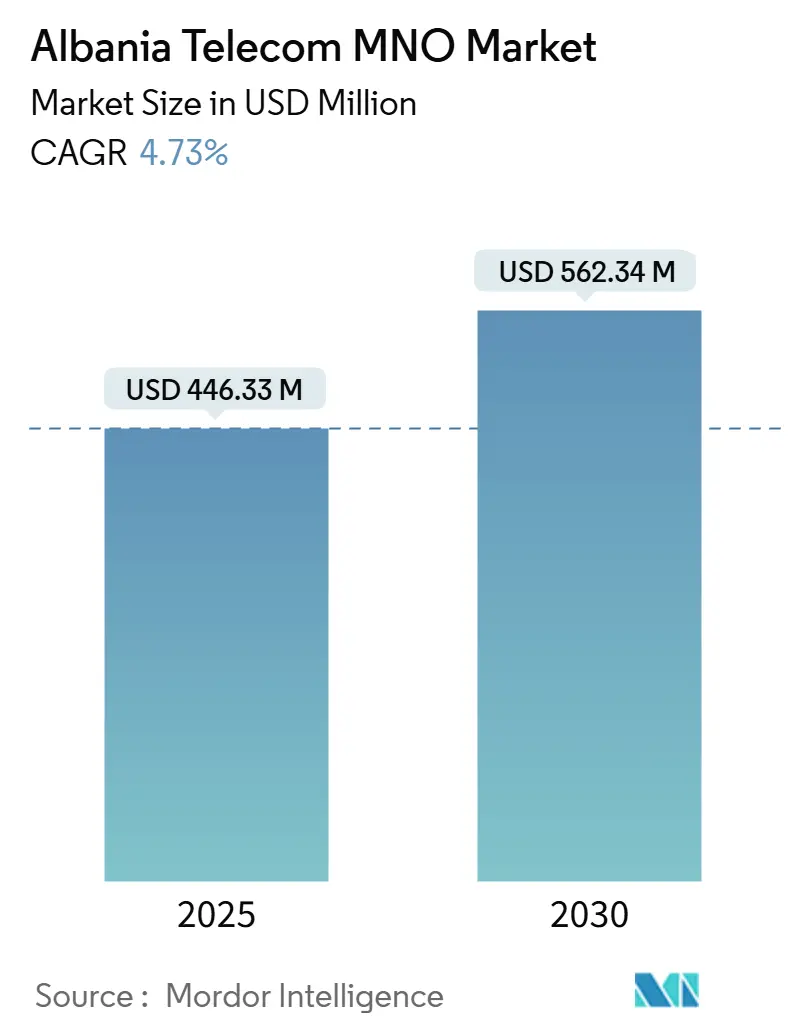

| 市場規模 (2025) | 446.33 百万米ドル |

| 市場規模 (2030) | 562.34 百万米ドル |

| 成長率 (2025 - 2030) | 4.73% CAGR |

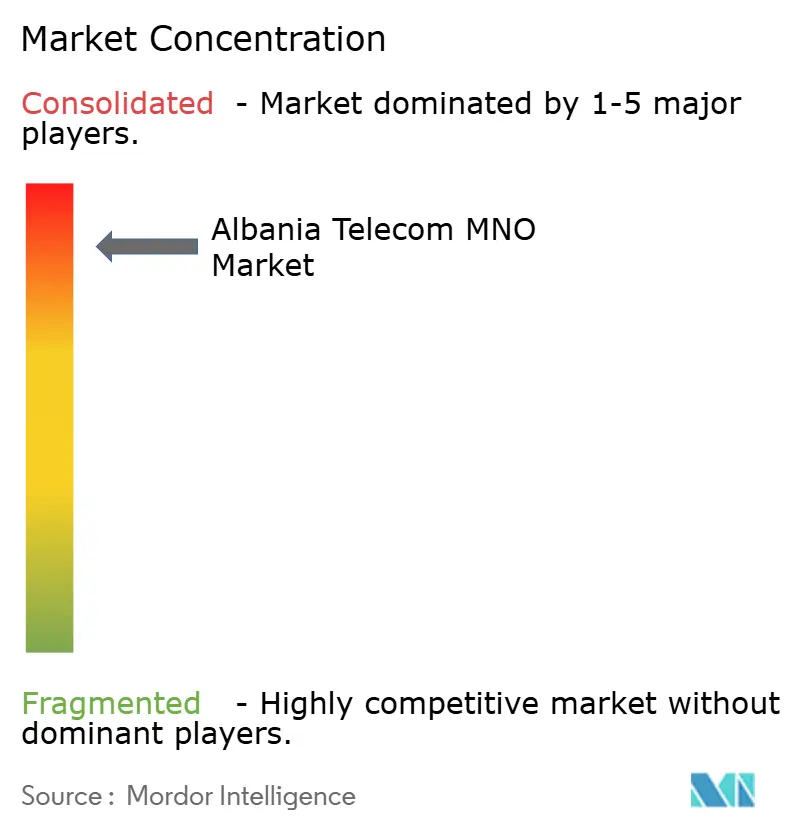

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルバニア通信MNO市場分析

アルバニア通信MNO市場規模は2025年に4億4,633万USDと推定され、2030年までに5億6,234万USDに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率は4.73%です。加入者数の観点では、市場は2025年の340万加入者から2030年には410万加入者へと、予測期間(2025年~2030年)中に年平均成長率3.71%で成長する見込みです。

2023年に1,000万人を超える国際観光客到着数を記録した堅調な観光流入が、モバイルデータ利用とローミング収益を拡大させており、企業のデジタルトランスフォーメーションプログラムが大容量接続への需要を高めています。通信事業者はEU資金によるブロードバンドプログラム、5Gスペクトラムオークション、および80%のインターネット普及率という基盤を活用して、収益構成をデータおよびIoTサービスへとシフトさせています。4iGグループによるONE Albania創設を主導とした市場統合により、インフラ収束を加速させる複占体制が生まれた一方で、価格競争が激化しています。EU基準との規制整合、およびアルバニア・エジプト間の計画中の海底ケーブルプロジェクトなどにより、同国はヨーロッパとアフリカ・アジアを結ぶデジタルゲートウェイとして位置づけられています。

レポートの主要ポイント

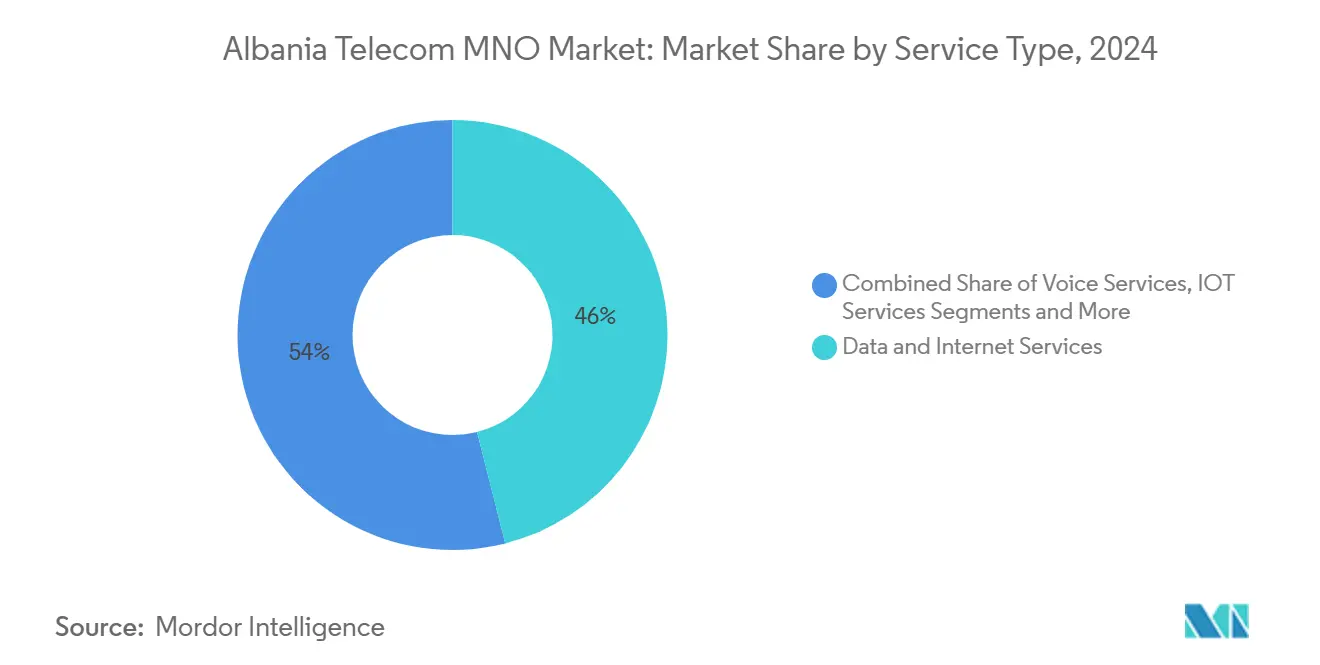

- サービスタイプ別では、データサービスが2024年のアルバニア通信市場シェアの46.04%をリードし、IoTサービスは2030年にかけて最速の5.08%CAGRを記録すると予測されています。

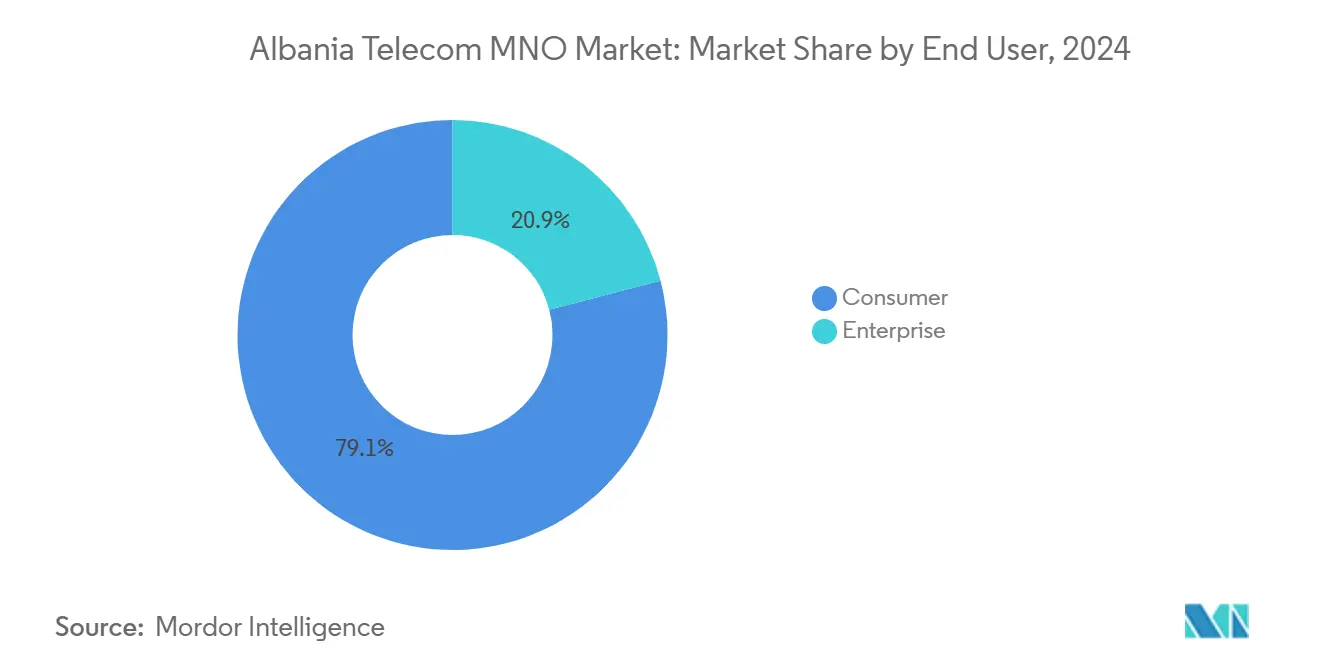

- エンドユーザー別では、消費者セグメントが2024年のアルバニア通信市場規模の79.06%を占め、企業セグメントは2025年から2030年にかけて5.91%のCAGRで拡大する見込みです。

アルバニア通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 動画中心のアプリによる モバイルデータ消費の急増 | +1.2% | ティラナ および沿岸観光拠点 | 短期 (2年以内) |

| ネットワーク投資を加速させる 5Gスペクトラムオークション | +0.8% | 主要 都市および交通回廊 | 中期 (2〜4年) |

| エネルギーおよび物流分野における 企業向けIoT接続需要 | +0.6% | 全国 産業回廊 | 長期 (4年以上) |

| EU資金による 国家ブロードバンド計画(デジタルアジェンダ2030) | +0.9% | 農村部 および未整備自治体 | 長期 (4年以上) |

| 観光ブームによる プリペイドSIMおよびローミング収益の押し上げ | +0.7% | 沿岸 リゾートおよび文化遺産地 | 短期 (2年以内) |

| LEO衛星 バックホールによる農村カバレッジコストの低減 | +0.4% | 北部および南東部の 山岳地域 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

動画中心のアプリによるモバイルデータ消費の急増

季節的な観光客の流入により集中的なピークが生じており、2024年夏季には1日あたりの平均モバイルデータスループットが35%以上増加しました。[1]Albanian Daily News、「アルバニア、スターリンクサービスによるインターネットインフラを強化」、albaniandailynews.com 通信事業者は沿岸部のセルを過剰プロビジョニングする必要があり、設備投資は増加するものの、ローミングパッケージのダイナミックプライシングが可能となります。動画ストリーミングが増分トラフィックの70%以上を占め、4Gネットワークに負荷をかけ、5Gの展開を加速させています。アルバニアのインターネット普及率は80%を超えているものの、都市部と農村部の利用格差は依然として残っており、通信事業者はサービス品質と収益性目標のバランスを取ることを余儀なくされています。

ネットワーク投資を加速させる5Gスペクトラムオークション

AKEPの段階的オークション計画は2024年後半にミッドバンドスペクトラムブロックを付与し、2028年までに人口の95%をカバーする義務が含まれています。ONE Albaniaはライセンス条件を満たすために9,200万ユーロ(1億USD)を投じることを約束し、Vodafone Albaniaは無線アクセスアップグレードに8,500万ユーロを充当しました。[2]Vodafone Group、「2024年度決算説明会」、vodafone.com 設備投資の負担がARPUを圧迫していますが、先行事業者は小売5G価格が安定した後に、企業および観光セグメント向けの低遅延サービスを収益化できる立場にあります。

エネルギーおよび物流分野における企業向けIoT接続需要

アルバニアの電力配電事業者OSHEEは、ファーウェイ製トランスポート機器を使用してバックボーンリンクを20Mbit/sから10Gbit/sにアップグレードするスマートグリッドパイロットを開始しました。港湾物流および冷蔵トラック車両における並行プロジェクトが、ナローバンドおよびLTE-M接続への需要を牽引しており、通信事業者はデータ、アナリティクス、デバイス管理をバンドルしたマネージドサービス契約へとシフトしています。約53,000台のスマートメーターが2026年までに設置される予定であり、IoTプラットフォームサブスクリプションの複数年にわたる収益源となることが見込まれています。

EU資金による国家ブロードバンド計画(デジタルアジェンダ2030)

欧州委員会の90億ユーロ規模の西バルカン投資計画は、農村部の光ファイバー敷設コストの最大40%を相殺する補助金および優遇融資を充当しています。ONE Albaniaの5,400キロメートルの光ファイバーバックボーンは現在61自治体中55自治体をカバーしており、同事業者は2027年までに世帯の75%にギガビットサービスを提供することを目標としています。官民共同投資により低密度地域への展開の経済性が緩和され、アルバニアは銅線ベースのアップグレードを飛び越えて光ファイバー・トゥ・ザ・ホームへと直接移行することが可能となっています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ARPUを圧迫する 激しい価格競争 | -0.9% | 都市部の プリペイドおよび企業市場 | 短期 (2年以内) |

| 農村部の固定回線速度を制限する レガシー銅線 | -0.5% | 山間の村落 および国境地域 | 中期 (2〜4年) |

| 長期的な加入者基盤を縮小させる 純移民流出 | -0.3% | 農村部の 郡 | 長期 (4年以上) |

| ユーロ建て設備投資が 通信事業者を為替リスクにさらす | -0.4% | 全国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ARPUを圧迫する激しい価格競争

合併後の複占体制はバンドル料金で積極的に競争しており、音声・データ無制限パックは2024年に前年比11%下落しました。観光客を対象とした季節的なプリペイドプロモーションが割引基準を設定し、それが企業交渉にも波及しています。ARPUの低下は自己資金によるネットワークアップグレードを妨げ、通信事業者は卸売光ファイバーパートナーシップおよびノンコアサービスの多様化へと向かっています。

農村部の固定回線速度を制限するレガシー銅線

歴史的な投資不足により、2024年時点で世帯の28%が10Mbit/s未満のDSL回線に依存しています。[3]One Albania、「One Ultra Fiber」、one.al山岳地帯での光ファイバー敷設コストは1キロメートルあたり最大16,000ユーロに達し、民間単独での展開を妨げています。容量制約が農村部の中小企業のクラウド導入を制限し、電子政府サービスの普及を阻害しており、都市部以外での収益拡大の可能性を抑制するデジタルデバイドを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが市場の進化を牽引

データサービスは2024年のアルバニア通信市場シェアの46.04%を占め、消費者向けストリーミングおよび企業向けVPN需要の高まりにより2030年にかけて4.76%のCAGRを記録すると予測されています。音声サービスは36.96%のシェアを持つものの、OTT代替サービスの普及に伴い4.63%のCAGRへと低下する見込みです。IoTは2024年に5.02%のシェアにとどまりましたが、スマートグリッドの展開と貨物追跡ソリューションに支えられ5.08%の成長率でトップとなっています。OTTおよびペイTVサービスは7.81%を占め、家庭向け光ファイバー普及率の上昇とEUコンテンツライセンスの整合を反映しています。メッセージングを含むその他のサービスは4.17%を占め、ほぼ横ばいで推移しています。固定・モバイル統合バンドルのクロスセルにより契約ARPUが改善し、スタンドアロンデータプランにおける価格侵食への対抗に役立っています。

通信事業者はサイバーセキュリティ、ユニファイドコミュニケーション、クラウドアクセスを主要接続サービスとパッケージ化し、スイッチングコストを高めています。2025年のアルバニア初のオープンバンキング取引が金融サービスのデジタル化を触媒し、データセンターホスティングおよびMPLSトラフィックを増幅させるでしょう。このモメンタムがデータセグメントの長期的な上昇余地を支え、光ファイバーバックのギガビットサービスへの移行を加速させています。

エンドユーザー別:企業セグメントが消費者の成長を上回る

消費者は2024年収益の79.06%を占めましたが、観光需要に牽引されたプリペイドSIM普及率の上昇と動画ストリーミング利用の増加により4.40%のCAGRで成長すると予測されています。企業セグメントは20.94%を占めるにとどまりましたが、IoTおよびセキュアSD-WANソリューションの導入により5.91%の成長が見込まれています。製造業、物流、エネルギー・公益事業の各業種が契約件数をリードしており、ティラナに台頭するフィンテックおよびシェアードサービスセンターはSLAグレードの国際バックホールを必要としています。ICTアウトソーシングの流入が継続すれば、法人顧客に帰属するアルバニア通信市場規模は2030年までに1億4,000万USDを超える可能性があります(全体の23%)。

クラウド、セキュリティ、マネージドIoTのバンドル提供がマージンを拡大しています。農村部の光ファイバーカバレッジに対する規制上のインセンティブがEU共同資金調達を解放し、ティラナ以外での企業アクセスコストを低減しています。一方、観光需要に牽引された消費者需要はマクロ経済の変動に対するバッファーとして機能していますが、ARPUの停滞により通信事業者は企業ソリューション販売を優先せざるを得ない状況です。

地理的分析

ティラナの都市圏は2024年のアルバニア通信市場の約45%を生み出しており、ギガビット接続を求めるオフィスクラスターや大学キャンパスに支えられています。ヴロラやシュコドラなどの沿岸地区は、記録的な観光客到着数を背景に約15%を追加しました。農村部の郡は合計で25%を占めましたが、4G容量の低さと残存する銅線ループにより、モバイルデータトラフィックの12%しか生み出していません。ONE Albaniaの光ファイバー敷設は現在120万世帯をカバーしており、農村部拡張計画はEU構造基金の一部支援を受けて2027年までに世帯カバレッジ75%を目指しています。

アルバニア・エジプト間の海底ケーブル合弁事業はアジアの陸揚げ局への遅延を低減し、ドゥラスの近郊にティア3データセンターの開発を誘致することが期待されており、アルバニアのトランジットハブとしての役割を高めています。2024年に開始されたLEO衛星サービスが山岳リゾート全域の暫定的なカバレッジギャップを埋め、デジタルノマドビザおよびリモートワーク流入を支援しています。2027年まで平均GDPの6.1%に相当する政府資本支出が、民間展開を補完するブロードバンドバックボーンへの資金を充当しています。これらの地域固有の取り組みが組み合わさることで、アルバニア通信市場のフットプリントは従来の都市部の拠点を超えて拡大するでしょう。

競争環境

4iGグループがONE TelecommunicationsとALBtelecomを合併してONE Albaniaを設立した後、市場集中度が高まり、2024年のモバイル接続の41%を掌握しました。46万世帯をカバーするAbCom光ファイバー資産を持つVodafone Albaniaは約39%のシェアを保持し、統合バンドルを活用して解約を抑制しています。AKEPはMVNO参入を可能にする卸売アクセス義務を施行していますが、現時点でシェアが2%を超える挑戦者は存在しません。競争の焦点はサービス品質へとシフトしており、両大手は2025年の商用ローンチに先立ち5G固定無線アクセスの試験を行っています。

戦略的な動きとしては、ONE Albaniaの1億ユーロの複数年にわたるRANモダナイゼーション契約と、Vodafone Albaniaによる低遅延企業アプリケーションをサポートするエッジコンピューティングノードの展開が挙げられます。衛星ブロードバンドベンダーのスターリンクが2024年にアルバニアに参入し、425USDのルーターと月額65USDのプランを提供しており、人口希薄地域においてニッチな脅威となっています。全体として、複占構造はサービス差別化をコンテンツパートナーシップおよび企業ソリューションの深化によって維持しながら、重複する設備投資を抑制するためのネットワーク共有協議を促進しています。

アルバニア通信MNO産業リーダー

Vodafone Albania

One Albania

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:アルバニアはEasyPayおよびIntesa Sanpaolo Bank Albaniaを通じて初のオープンバンキング取引を処理し、API駆動の金融サービスイノベーションへの道を開きました。

- 2025年1月:政府は通信トランスポートリンクを含む資本支出に年間GDPの6.1%を配分する「経済改革プログラム2025年〜2027年」を発表しました。

- 2024年7月:欧州5G観測所がアルバニアの地域5G展開タイムラインとの整合性を指摘しました。

アルバニア通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

企業需要はどのくらいの速さで成長していますか?

企業セグメントはIoT、SD-WANおよびクラウドアクセス契約に支えられ、5.91%のCAGRで消費者を上回るペースで成長すると予測されています。

収益成長を抑制する課題は何ですか?

価格主導のARPU圧縮、農村部のレガシー銅線、移民流出による加入者損失、ユーロ建て設備投資への外国為替エクスポージャーが主要な制約要因として機能しています。

観光は業界収益にとってどれほど重要ですか?

2023年に1,000万人を超える訪問者がプリペイドおよびローミング売上を押し上げ、年間モバイルデータ量の最大20%を占める季節的なトラフィックピークに貢献しました。

主要な通信事業者はどこですか?

モバイルシェアの41%以上を保有するONE Albaniaと、固定・モバイル統合ネットワークを持つVodafone Albaniaが市場を支配しています。

最終更新日: