在庫管理におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

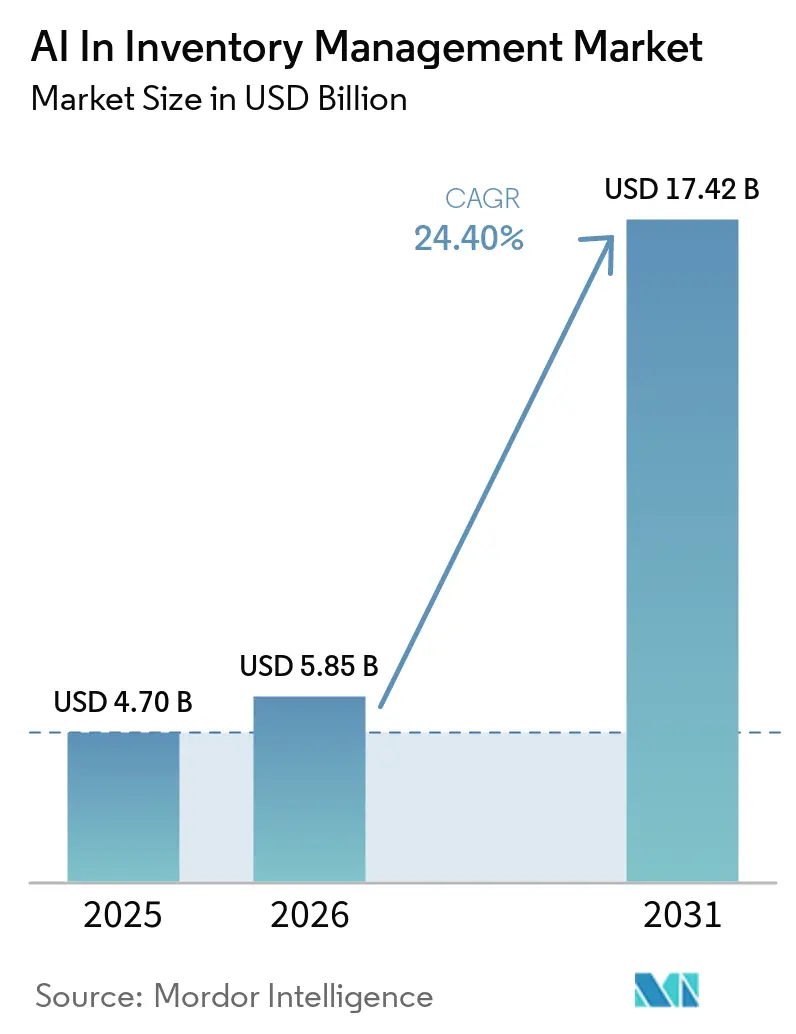

| 市場規模 (2026) | 5.85 十億米ドル |

| 市場規模 (2031) | 17.42 十億米ドル |

| 成長率 (2026 - 2031) | 24.40% CAGR |

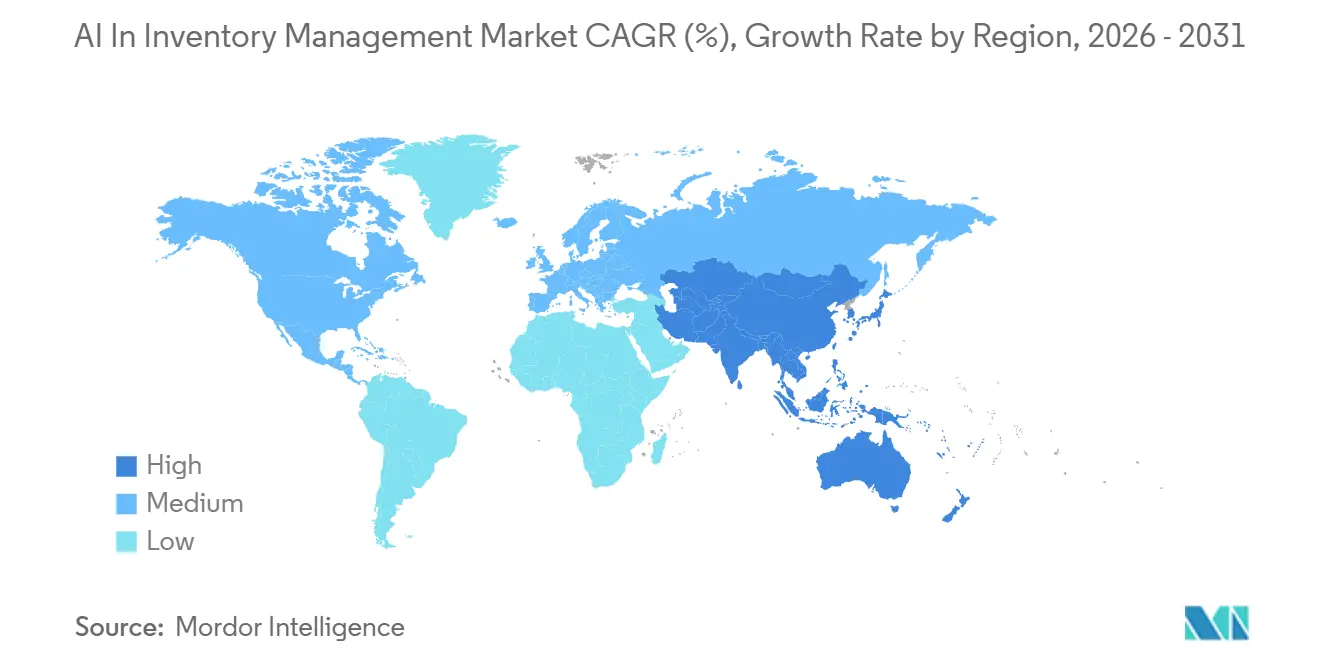

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

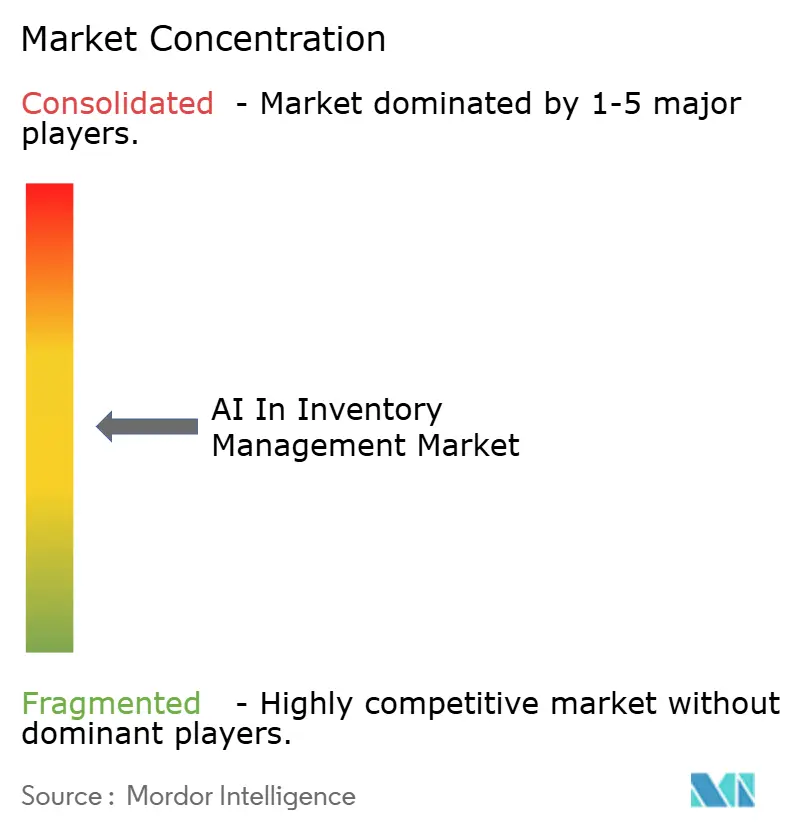

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在庫管理におけるAI市場分析

在庫管理におけるAI市場規模は、2025年に47億米ドル、2026年に58億5,000万米ドルと予測され、2026年から2031年にかけてCAGR 24.40%で成長し、2031年までに174億2,000万米ドルに達する見込みです。

AI在庫管理ソフトウェア市場は、クラウドネイティブな展開モデルからも恩恵を受けており、初期インフラ投資を削減しつつ、コアERPシステムを刷新することなく予測・配分・追跡ツールを追加できる環境を企業に提供しています。さらに、医薬品および食品分野におけるトレーサビリティとシリアル化された記録要件の厳格化が需要を押し上げており、在庫データには適時性と監査可能性の両立が求められています。AI在庫管理ソフトウェア市場全体において、ベンダーはAIをトランザクションシステムにより深く組み込み、予測モデルとワークフロー自動化を組み合わせることで、日常業務の中で計画アクションが実行できる体制を整えています。

主要レポートのポイント

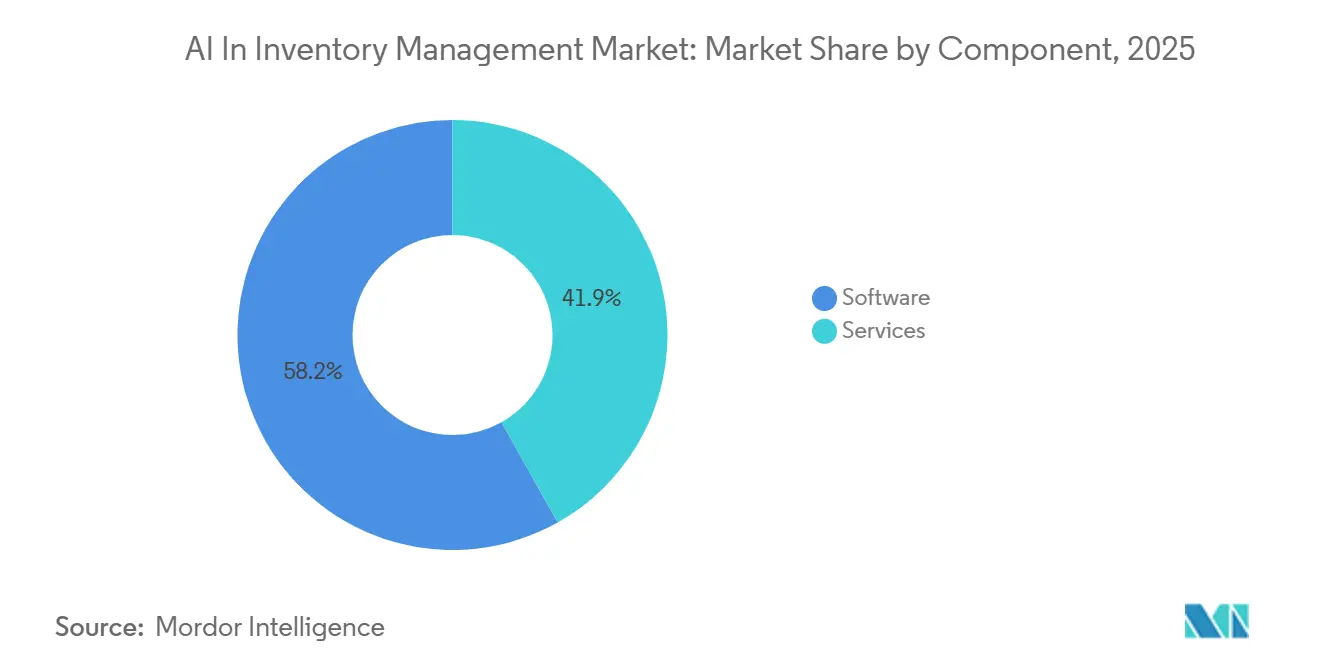

- コンポーネント別では、ソフトウェアが2025年に58.15%の収益シェアをリードし、サービスは2031年にかけてCAGR 24.6%で拡大する見込みです。

- 展開形態別では、クラウドが2025年のAI在庫管理ソフトウェア市場規模の65.5%のシェアを占め、2031年にかけてCAGR 25.15%で最高の成長率を記録すると予測されています。

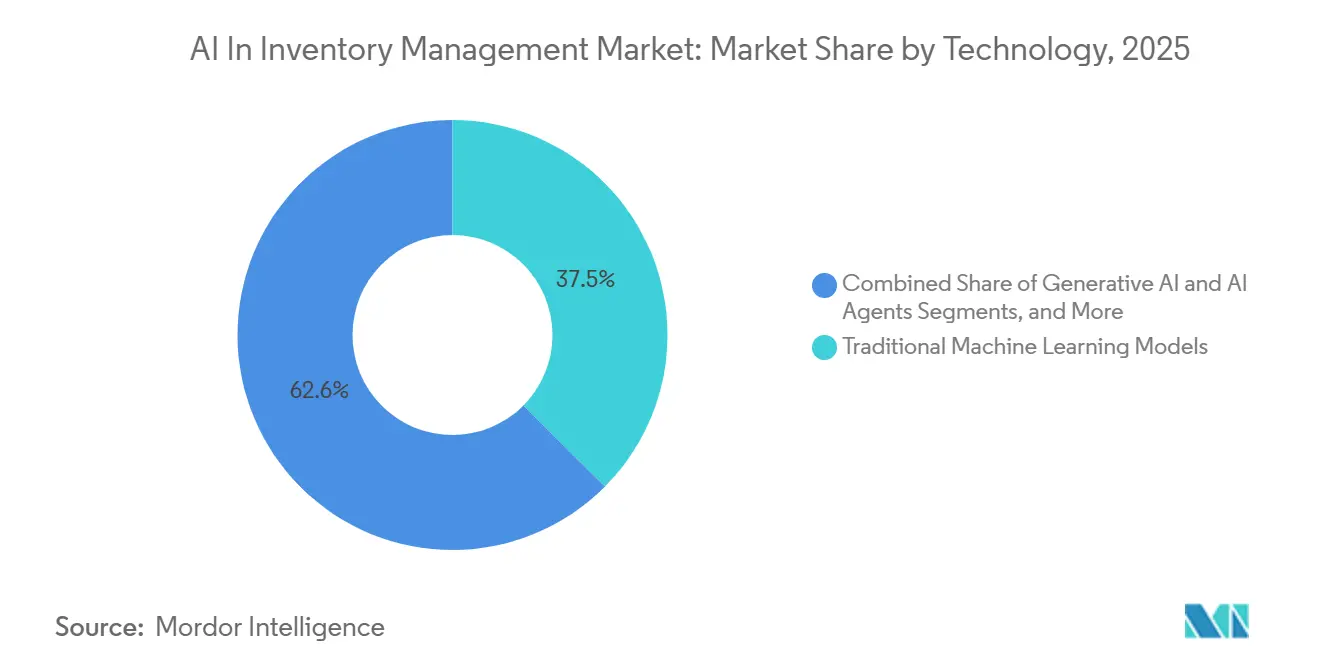

- 技術別では、従来型機械学習モデルが2025年に37.45%の収益シェアを占め、生成AIおよびAIエージェントが2031年にかけてCAGR 25.0%で最速の成長が見込まれています。

- アプリケーション別では、注文管理・配分が2025年に26.0%の収益シェアを占め、在庫管理・追跡が2031年にかけてCAGR 26.3%で成長すると予測されています。

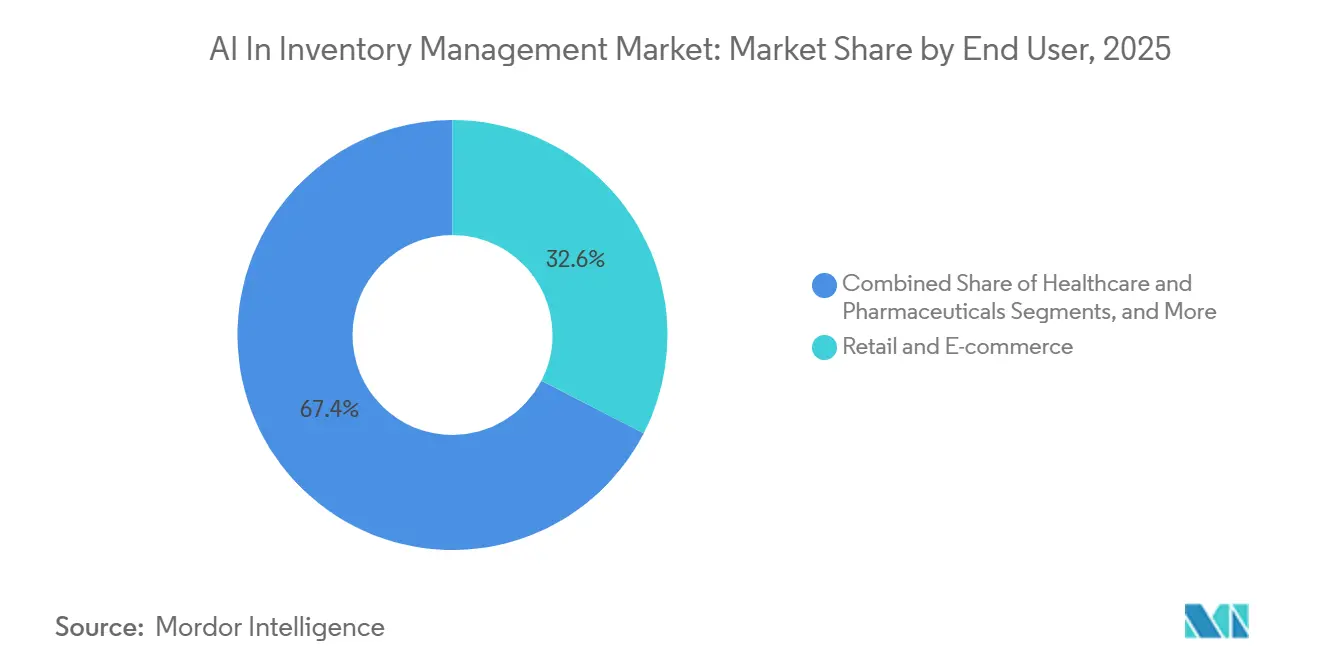

- エンドユーザー別では、小売・Eコマースが2025年のAI在庫管理ソフトウェア市場シェアの32.56%を占め、ヘルスケア・医薬品が2031年にかけてCAGR 24.96%で最速の成長が予測されています。

- 地域別では、北米が2025年に40.0%の収益シェアでリードし、アジア太平洋が2031年にかけてCAGR 24.75%で最高の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

在庫管理におけるグローバルAI市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネルSKU増殖がリアルタイム在庫同期ニーズを促進 | +3.8% | グローバル、特に北米、西欧、アジア太平洋のEコマースハブ | 短期(2年以内) |

| 予測精度への圧力と運転資本削減の要請 | +4.2% | グローバル、北米および欧州で顕著な影響 | 中期(2〜4年) |

| クラウドネイティブAI展開の経済性とSaaSコストの圧縮 | +5.1% | グローバル、北米・欧州での早期成長、アジア太平洋・中東・アフリカでのキャッチアップ | 短期(2年以内)〜中期(2〜4年) |

| 倉庫自動化とコンピュータビジョンの在庫追跡への統合 | +3.5% | 北米、欧州、アジア太平洋のコア、中東・アフリカおよび南米への波及 | 中期(2〜4年)〜長期(4年以上) |

| トレーサビリティとシリアル化コンプライアンス要件 | +2.9% | 北米およびEU、ブラジル・インド・韓国・中国へ拡大 | 中期(2〜4年) |

| エッジコンピューティングとドローンを活用した継続的在庫監査 | +2.1% | 北米、アジア太平洋の大規模施設物流ハブでの早期成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI在庫管理ソフトウェア市場はSKU増殖の中で成長

D2C、B2B、マーケットプレイス、店舗型販売モデルの台頭が、AI在庫管理ソフトウェア市場の成長を牽引しています。これらのモデルにより、企業は複数のフルフィルメント拠点にわたって増加するアクティブSKUを管理することを余儀なくされています。製品カタログが拡大するにつれ、手動による棚卸しやスプレッドシートベースの予測への依存は大きな課題となり、物理的在庫とデジタル在庫の間に乖離が生じています。その結果、品目・ロケーション・注文データのほぼリアルタイムな同期を確保するツールへの需要が高まっています。2026年1月、Manhattan Associatesは「AIエージェントワークフォース」を発表し、ベンダーが従来の計画画面からアクティブな在庫・フルフィルメントワークフロー内の統合エージェントへと移行するトレンドを示しました。[1]Manhattan Associates、「Manhattan AssociatesがAIエージェントワークフォースの商業提供開始を発表」、Manhattan Associates、manh.com この変化は、時代遅れのバッチ更新型在庫システムから、チャネル全体の絶え間ない注文変動に適応するダイナミックなプラットフォームへの移行を示しています。この進化が進む中、AI在庫管理ソフトウェア市場の焦点は、単なる記録管理からネットワーク全体の在庫ポジションに対するアクティブなコントロールへとシフトしています。

AI在庫管理ソフトウェア市場は財務チームの支持を獲得

財務チームは、運転資本のより厳格な管理と在庫関連のキャッシュトラップの削減を求め、AI在庫管理ソフトウェア市場への支持を強めています。保有コスト、在庫の陳腐化、不正確な予測による販売機会の損失といった課題が、小売・製造・流通などのセクターにおいて在庫に関する意思決定を取締役会レベルの議題に押し上げています。AIを活用した需要予測を活用するユーザーは、在庫を最大25%削減し、充足率を15%向上させたと報告しており、予測品質が購買動機として重要であることを裏付けています。2025年までに、企業は安全在庫水準に対する精査を強め、手持ち在庫の各ユニットを正当化する必要性に迫られています。

クラウドネイティブAIが在庫管理のコスト構造を革新

AI在庫管理ソフトウェア市場は、クラウド配信の優位性に牽引されて急成長しています。このアプローチにより、高度な計画ツールの導入が簡素化され、展開が加速し、広大なエンタープライズネットワーク全体でのアップデートが効率化されます。企業は、専用インフラや長期にわたる内部開発サイクルを必要とせず、サブスクリプションベースの予測・異常検知・配分モジュールを選択できるようになりました。2026年3月、RELEX Solutionsは予測や在庫管理など多様な機能に対応する10のAIエージェントを展開し、自律的な機能がメインストリームのクラウドサービスに急速に統合されていることを示しました。Blue Yonderの「インベントリ・オプス・エージェント」は、1日250億件の予測を処理する能力を持ち、クラウドネイティブアーキテクチャの大きな可能性を体現しています。これらの動向は、購買担当者がスタンドアロンの分析ツールとしてではなく、主要な記録システム内で動作するAIソリューションをますます好むようになっているため、極めて重要です。[2]Blue Yonder、「生成AIによる在庫オペレーションの最適化:データをより迅速でスマートな意思決定に変える」、Blue Yonder ブログ、blueyonder.com この傾向は、導入上の課題を軽減するだけでなく、初期パイロットプロジェクトを超えた幅広い業務への普及を促進します。

AI在庫管理ソフトウェア市場は倉庫イノベーションから恩恵を受ける

倉庫は散発的な棚卸し手法から継続的な可視性を重視するモデルへと移行しており、AI在庫管理ソフトウェア市場を強化しています。ドローン、固定カメラ、RFIDリーダー、コンピュータビジョンなどの技術が在庫キャプチャを効率化し、労働集約的な作業ではなくシームレスなバックグラウンドプロセスとして機能するようになっています。この進化により、計画システムに供給されるデータの品質が向上し、補充・配分ツールが手動入力エラーを減らしながらより最新の記録に対応できるようになります。さらに、この変化により、倉庫システムからのスケジュール更新に依存するのではなく、物理的在庫からのリアルタイムストリーミングデータを処理できるソフトウェアプラットフォームが必要とされています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーERPとデータ統合の複雑性による展開サイクル時間の増加 | -2.8% | グローバル、特にSAP ECCおよびOracle E-Business Suiteの普及率が高い北米・欧州で深刻 | 中期(2〜4年) |

| データ品質のギャップ、AIの説明可能性の欠如、プランナーの採用課題 | -1.9% | グローバル、アジア太平洋の中小企業セグメントおよび複雑なシリアル化データを持つ医薬品エンドユーザーでより顕著 | 中期(2〜4年)〜長期(4年以上) |

| EU AI法のガバナンスと監査証跡義務によるコンプライアンスコストの増加 | -1.3% | EU加盟国、EUの顧客にサービスを提供するグローバルベンダーへの二次的影響 | 短期(2年以内)〜中期(2〜4年) |

| クローズドAPIおよび独自データモデルによるベンダーロックイン | -1.1% | グローバル、マルチベンダーサプライチェーンが一般的な北米・欧州で影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーERP統合がAI在庫管理ソフトウェアの展開を遅延させる

AI在庫管理ソフトウェア市場では、新しい計画エンジンをERP、倉庫、注文、調達、財務プラットフォームなどのレガシーシステムと統合する際に遅延が生じることが多くあります。多くの企業では、買収・カスタムワークフロー・現地化されたシステム上の意思決定の影響を受けたデータ構造が時間をかけて形成されており、事業部門をまたいで製品・サプライヤー・ロケーションの記録に一貫性がない状態になっています。その結果、導入作業はモデルのチューニングだけでなく、AI機能に不可欠な基盤データの問題修正に多くの労力が割かれます。この市場では、統合上の課題がパイロットプロジェクトの成功からエンタープライズ規模の展開までのタイムラインを頻繁に延長させています。

データの整合性とプランナーの信頼がAIの業務採用を妨げる

AI在庫管理ソフトウェア市場は、プランナーがデータの信頼性とロジックの明確さを確認できない限りAIの推奨に基づいて行動することをためらうため、採用上の課題に直面しています。SKUコードの重複、日付フォーマットの不一致、欠品期間の未マーキングなどの問題が需要パターンを歪め、プランナーの信頼を損なう可能性があります。この問題は、シリアル化された在庫記録と追跡可能な移動データがコンプライアンスに不可欠なヘルスケア・医薬品セクターで特に重要です。このような場合、ユーザーはソフトウェアが単に推奨を提供するだけでなく、補充アクションや例外アラートの背後にある理由を説明することを期待しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益をリードし、サービスが最速の拡大を実現

2025年、ソフトウェアはAI在庫管理ソフトウェア市場の58.15%を占め、主要な収益貢献者としての地位を維持しました。この優位性は、企業がインフラ全体を刷新することなく既存のERPシステムにAI計画を統合できるモジュール型サブスクリプションによって牽引されました。さらに、複数サイトおよびユーザーグループにわたるソフトウェアのスケーラビリティが、単発プロジェクト作業の能力を上回りました。主要プラットフォームベンダーは、確立されたERPおよびサプライチェーンシステムが在庫ツールのクロスセルを促進したことで、このトレンドから恩恵を受けました。ソフトウェアへの選好は、大規模な変革イニシアチブにコミットする前に信頼性の高い製品機能を重視する企業の姿勢を示しています。

サービスは2026年から2031年にかけてCAGR 24.6%で成長し、AI在庫管理ソフトウェア市場で最も成長の速いセグメントとなる見込みです。この成長は、多様なノード・データソース・計画プロトコルにわたって予測・配分・追跡モデルを統合する複雑さを反映しています。

展開形態別:クラウドがリードを拡大し、オンプレミスがコンプライアンス上の役割を担う

2025年、クラウドはAI在庫管理ソフトウェア市場の65.5%のシェアを占め、企業に選ばれる展開モデルとしての地位を確立しました。この選好は、ローカルインフラの制約なしに複数サイトにわたって販売時点情報管理・RFID・注文・需要シグナルなどのリアルタイムデータを処理するクラウドの能力に起因しています。さらに、サブスクリプションベースのクラウドモデルは初期コストを削減し、より迅速なアップデートを可能にします。ベンダーは完全なアップグレードサイクルを待つことなく、新しい予測技術・自動化機能・ワークフロー強化を導入できます。これにより、クラウド展開はスピードとスケーラビリティを求める小売業者・流通業者・マルチサイト事業者にとって特に魅力的です。

クラウドは2031年にかけてCAGR 25.15%で成長し、AI在庫管理ソフトウェア市場において最大かつ最速成長の展開モデルとしての地位を強固にする見込みです。このデュアルステータスは、一時的なトレンドではなく強固な構造的選好を反映しています。

技術別:従来型モデルが基盤を維持し、エージェント型AIが日常業務を変革

2025年、従来型機械学習モデルは37.45%のシェアを占め、AI在庫管理ソフトウェア市場の技術ランドスケープにおける中心的な役割を維持しました。この確立された存在感の多くは、時系列予測・回帰技術・ルールベース自動化をすでに活用しているERPに連携した需要計画・補充システムに存在しています。購買担当者は、計画チームにとっての親しみやすさ・実証済みの信頼性・解釈のしやすさからこれらのモデルを好みます。この安定した基盤は、新しいAI手法が完全な置き換えではなく補完的な機能を通じて段階的に採用される間、市場を支えています。

生成AIおよびAIエージェントは2031年にかけてCAGR 25%で成長し、AI在庫管理ソフトウェア市場で最速成長の技術レイヤーとなる見込みです。このシフトは、AIの役割を予測生成からタスクの調整・例外管理・システム間のフォローアップアクションの効率化へと再定義します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:注文管理がコアを維持し、追跡が最速のペースで成長

2025年、注文管理・配分はアプリケーション収益の26%を占め、AI在庫管理ソフトウェア市場における主要なユースケースとなりました。企業は、在庫を店舗・倉庫・マーケットプレイスのコミットメントにわたって配分する必要がある複雑なフルフィルメントシナリオにおいて特に、注文の可視性・約束精度・ノードレベルの配分を重要な機能として優先しています。この注力により、注文フローとフルフィルメントの信頼性を維持するアプリケーションに対して大きな収益基盤が確保されています。可用性インサイトを配分・調達の意思決定と結びつけられるベンダーがこのトレンドから恩恵を受けています。

在庫管理・追跡は2031年にかけてCAGR 26.3%で成長し、AI在庫管理ソフトウェア市場で最速成長のアプリケーションとして台頭する見込みです。この成長は、実際の在庫とシステム記録の乖離を最小化するRFID・コンピュータビジョン・ドローンを活用した棚卸しなどの技術によって牽引されています。

エンドユーザー別:小売が最大の基盤を維持し、ヘルスケアが最速で成長

2025年、小売・EコマースはAI在庫管理ソフトウェア市場の32.56%のシェアを占め、最大のエンドユーザーセグメントとしての地位を確保しました。この優位性は、小売業務においてSKU・チャネル・プロモーション・フルフィルメント拠点を管理する複雑さを反映しています。不正確な在庫評価はコンバージョン率とサービスレベルに迅速に影響を与えるため、AIサポートはオプションではなく必須となっています。市場の成長は主に、予測精度・可視性・ダイナミックな配分の改善に対する小売の需要によって牽引されてきました。Eコマースの急速な拡大により、品揃えが手動レビュー能力を超えるペースで拡大するため、このニーズはさらに増幅されています。

ヘルスケア・医薬品は2031年にかけてCAGR 24.96%で成長し、AI在庫管理ソフトウェア市場で最速成長のエンドユーザーセグメントとなる見込みです。この成長は、規制上のトレーサビリティ・ユニットレベルのシリアル化・監査可能な移動記録に対する業界のニーズによって牽引されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米はAI在庫管理ソフトウェア市場の40%という支配的なシェアを占め、主要な地域収益貢献者としての地位を強固にしました。米国はこの優位性において中心的な役割を果たしており、大規模な小売・ヘルスケア・物流ネットワークと統合された強固なエンタープライズソフトウェアエコシステムを活用し、大量の在庫データを生成しています。クラウド技術の早期採用とERP近代化への積極的な取り組みが、AIツールを業務ワークフローに組み込む同地域の能力を強化しています。ドイツ・英国・フランスが牽引する欧州は、コンプライアンス主導のセクターがシリアル化・監査可能な在庫プロセスへの投資を増やす中、第2位の地域プレーヤーとしての地位を維持しています。

アジア太平洋は急速な成長軌道にあり、2031年にかけてCAGR 24.75%で成長し、AI在庫管理ソフトウェア市場で最速成長の地域となる見込みです。中国・インド・日本・韓国はそれぞれ異なるデジタルサプライチェーン戦略を追求していますが、ソフトウェア主導の在庫・倉庫管理への投資強化という共通の焦点を持っています。この成長は、製造業の拡大・Eコマースの複雑化の増大・サプライチェーンデジタル化に向けた国家イニシアチブによって牽引されています。さらに、多くの企業がパイロットプログラムから本格的な導入へと移行するにつれ、同地域は大きなボリュームポテンシャルと長期的な成長余地を示しています。

中東・アフリカ・南米は絶対的な収益規模では控えめな貢献にとどまっていますが、それぞれAI在庫管理ソフトウェア市場において新興の成長機会を提供しています。湾岸諸国では、サプライチェーン近代化イニシアチブが倉庫の可視性・計画・在庫管理に焦点を当てたツールへの需要を牽引しています。南米では、ブラジルが際立っており、医薬品のトレーサビリティと広範な物流デジタル化が在庫ソフトウェアソリューションの採用を促進しています。

競合ランドスケープ

AI在庫管理ソフトウェア市場は、確立された大手企業と機動力のある専門企業のバランスが取れた、適度に競争的なランドスケープを特徴としています。SAP、Oracle、Manhattan Associates、Blue Yonder、Inforなどの主要プレーヤーは、コアトランザクションシステムとの統合と大企業との確立された関係により、大きな影響力を持っています。同時に、o9 Solutions、RELEX Solutions、SymphonyAI、Netstock、Kinaxis、ToolsGroupなどの専門企業は、迅速な導入・詳細な計画・高度なAI機能に注力しています。このダイナミクスは、幅広いプラットフォーム能力と、最小限の展開障壁で特定の在庫課題に対応する機動性の両方の重要性を示しています。その結果、市場は活発で競争的な状態を維持し、単一のエンティティによる支配を回避しています。

最近の戦略的トレンドは、ベンダーが単に予測アウトプットを提供するだけでなく、ガイド付きまたは自律的な実行を促進する方向へのシフトを示しています。2026年1月、Manhattan AssociatesはAIエージェントワークフォースを発表し、既存のアプリケーションワークフロー内にエージェントを統合することへの注力を強化しました。同様に、2026年3月、RELEX Solutionsは予測・補充・価格設定・在庫管理にわたる10のAIエージェントを発表し、組み込み型意思決定支援への移行を強調しました。同時期に、o9 SolutionsはAPEXモデルを発表し、ニューラルLLMとシンボリック推論を組み合わせて適応型エンタープライズ計画を強化しました。Blue Yonderもインベントリ・オプス・エージェントとリアルタイム運用ループでこのトレンドを示し、日常の生産活動におけるエージェントベースの在庫ツールの採用拡大を示しました。

在庫管理におけるAI業界リーダー

SAP SE

Blue Yonder Group, Inc.

Oracle

Kinaxis Inc.

Manhattan Associates, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:RELEX Solutionsは予測・補充・価格設定向けの10のAIエージェントを発表し、数千のSKUにわたる戦略的在庫決定を自動化するインベントリ・コントロール・エージェントを含み、顧客のTractor Supplyとともにその一式をNRF 2026で披露しました。

- 2026年3月:o9 SolutionsはAPEX(アジャイル・適応型・自律型)計画モデルを発表し、ニューロシンボリックAIを搭載し、ニューラルLLMとシンボリック推論を組み合わせてサプライチェーンリスクの継続的なセンシングと自律的な在庫決定を実現しました。

在庫管理におけるグローバルAI市場レポートの調査範囲

本レポートの調査範囲として、在庫管理におけるAIとは、機械学習・予測分析・コンピュータビジョンなどの人工知能を活用して、在庫水準・需要予測・補充を自動化・追跡・最適化することを指します。手動のルールベースプロセスをデータ駆動型のインサイトに置き換えることで、保有コストの削減・人的エラーの最小化・注文フルフィルメント速度の向上を実現します。

在庫管理におけるAI市場は、コンポーネント・展開形態・技術・アプリケーション・エンドユーザー・地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスを含みます。展開形態別では、市場はクラウドとオンプレミスにセグメント化されています。技術別では、市場は従来型機械学習モデル・深層学習モデル・自然言語処理・コンピュータビジョン・最適化と意思決定インテリジェンス・生成AIおよびAIエージェントに分類されています。アプリケーション別では、市場は需要予測・需要センシング・補充計画・在庫管理・追跡・注文管理・配分・倉庫サイクルカウントとスロッティング・棚モニタリングとファントム在庫検出・その他にセグメント化されています。エンドユーザー別では、市場は小売・Eコマース・製造業・ヘルスケア・医薬品・自動車・食品・食料品・物流・倉庫・3PL・民生用電子機器・その他にセグメント化されています。地域別では、市場は北米・欧州・アジア太平洋・中東・アフリカ・南米にわたって分析されています。本レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| 従来型機械学習モデル |

| 深層学習モデル |

| 自然言語処理 |

| コンピュータビジョン |

| 最適化と意思決定インテリジェンス |

| 生成AIおよびAIエージェント |

| 需要予測・需要センシング |

| 補充計画 |

| 在庫管理・追跡 |

| 注文管理・配分 |

| 倉庫サイクルカウントとスロッティング |

| 棚モニタリングとファントム在庫検出 |

| その他 |

| 小売・Eコマース |

| 製造業 |

| ヘルスケア・医薬品 |

| 自動車 |

| 食品・食料品 |

| 物流・倉庫・3PL |

| 民生用電子機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| 技術別 | 従来型機械学習モデル | |

| 深層学習モデル | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| 最適化と意思決定インテリジェンス | ||

| 生成AIおよびAIエージェント | ||

| アプリケーション別 | 需要予測・需要センシング | |

| 補充計画 | ||

| 在庫管理・追跡 | ||

| 注文管理・配分 | ||

| 倉庫サイクルカウントとスロッティング | ||

| 棚モニタリングとファントム在庫検出 | ||

| その他 | ||

| エンドユーザー別 | 小売・Eコマース | |

| 製造業 | ||

| ヘルスケア・医薬品 | ||

| 自動車 | ||

| 食品・食料品 | ||

| 物流・倉庫・3PL | ||

| 民生用電子機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AI在庫管理ソフトウェアの現在の規模はどのくらいですか?

AI在庫管理ソフトウェア市場は2026年に58億5,000万米ドルの規模を有し、CAGR 24.4%で2031年までに174億2,000万米ドルに達すると予測されています。

どの展開モデルが採用をリードしていますか?

クラウドが2025年に65.5%のシェアで展開をリードしており、2031年にかけてCAGR 25.15%で最速成長モデルでもあります。

どのエンドユーザーグループが最大の需要を牽引していますか?

小売・Eコマースが2025年に32.56%のシェアで需要をリードしており、大量のSKU数・多数のチャネル・高いフルフィルメントの複雑性を管理しているためです。

どのエンドユーザーグループが最速で拡大していますか?

ヘルスケア・医薬品が2031年にかけてCAGR 24.96%で最速の成長を遂げており、より強固なトレーサビリティとシリアル化された在庫要件に支えられています。

技術スタックを最も変化させているものは何ですか?

従来型機械学習が2025年に37.45%のシェアでリードを維持していますが、ベンダーがアクション指向のワークフローへとシフトするにつれ、生成AIおよびAIエージェントがCAGR 25%でより速く拡大しています。

どの地域が最も強い成長見通しを提供していますか?

アジア太平洋が2031年にかけてCAGR 24.75%で最速の地域拡大を提供しており、北米は2025年に40%のシェアで最大の地域収益基盤を維持しています。

最終更新日: